-

La flat tax incrementale sul modello Redditi PF 2024

Una delle novità di maggior rilievo del Modello Redditi PF del 2024 è l’introduzione della nuova flat tax incrementale per l’anno d’imposta 2023.

Alla flat tax incrementale è dedicata la sezione II del quadro LM del modello Redditi PF 2024, con maggiore precisione i righi da LM12 a LM15.

Il fatto di inserire la flat tax incrementale nel quadro LM del modello può sembrare curiosa alla luce del fatto che quello è il quadro della dichiarazione annuale dedicato ai contribuenti cosiddetti minimi e forfetari, i quali, per inciso, non possono accedere a questa imposta, essendone esplicitamente esclusi.

La motivazione è da rintracciarsi nel fatto che anche la flat tax incrementale è a tutti gli effetti una imposta sostitutiva delle imposte sui redditi e delle relative addizionali (regionale e comunale), precisamente come le imposte a cui sono sottoposti i contribuenti in regime dei minimi e in regime forfetario.

Il funzionamento della flat tax incrementale

La flat tax incrementale è regolata dalla Legge 197/2022 e, allo stato attuale, opera esclusivamente per il periodo di imposta 2023.

Essa interessa le persone fisiche che esercitano in forma individuale un’attività di impresa o un lavoro autonomo e si applica alla base imponibile costituita dal maggior reddito conseguito dal contribuente nell’anno fiscale 2023 rispetto al reddito più elevato, conseguito dallo stesso, in uno degli anni 2020, 2021 e 2022, maggiorato del 5%.

Il reddito che può essere sottoposto a tassazione non progressiva è un ammontare massimo pari a 40.000 euro e a questo si applica una imposta sostitutiva del 15%. Eventuali redditi superiori a tale importo confluiscono nel reddito complessivo a cui si applicano gli ordinari scaglioni di reddito previsti per l’IRPEF.

Non possono accedere al regime i contribuenti che hanno iniziato l’attività nel 2023, in quanto è richiesto che nel triennio precedente sia stato conseguito reddito per almeno un anno intero (in modo che questo possa fare da confronto per il calcolo del reddito incrementale).

Come anticipato, i contribuenti in regime forfetario non possono usufruire di questo regime, ma possono usufruirne coloro i quali nel 2023 non sono più stati contribuenti forfetari ma lo sono stati nel triennio precedente.

Diversamente, possono invece accedere all’agevolazione i redditi conseguiti nel contesto di una impresa familiare.

L’Agenzia delle Entrate, con la Circolare 18/E del 28 giugno 2023, ha precisato che ai fini dell’imposta sostitutiva non devono essere considerati:

- i redditi delle società di persone attribuiti ai soci per trasparenza;

- i redditi delle società di capitali attribuiti ai soci per trasparenza, in seguito all’esercizio dell’opzione per la trasparenza fiscale;

- i redditi professionali conseguiti in forma associata e imputati ai singoli soci.

Nel caso in cui nel triennio di confronto è stata conseguita una perdita, questa non rileva ai fini del calcolo del reddito soggetto a flat tax incrementale: è come se negli anni precedenti il contribuente avesse conseguito un reddito pari a zero, per cui nel 2023 il reddito soggetto a imposizione sostitutiva sarebbe tutto quello conseguito dal contribuente nel limite dei 40.000 euro previsti.

L’applicazione dell’imposta sostitutiva sulla porzione di reddito sottoposta a flat tax incrementale non rileva ai fini del calcolo degli acconti d’imposta per l’anno fiscale 2024: gli acconti devono essere calcolati utilizzando come ammontare dell’imposta di riferimento l’importo che sarebbe stata dovuta se nell’anno fiscale 2023 non fosse stata disponibile la flat tax incrementale.

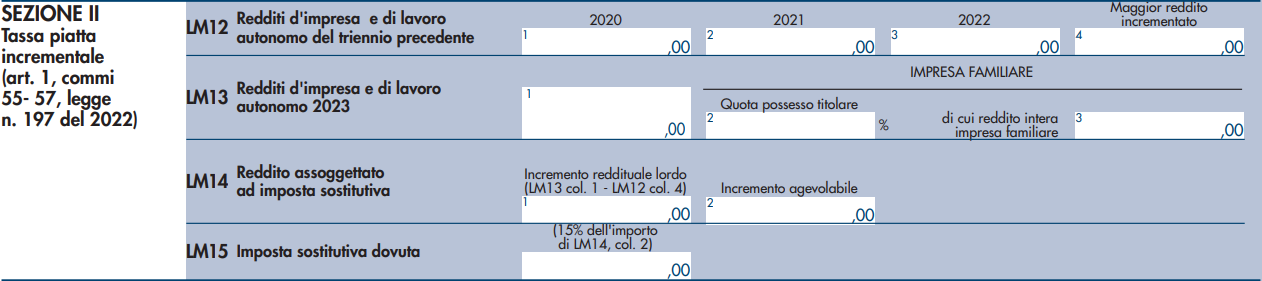

La sezione II del quadro LM del modello Redditi PF 2024

L’applicazione della flat tax incrementale sul modello Redditi PF 2024 passa attraverso la compilazione della sezione II del quadro LM, a sua colta composta da quattro righi, da LM12 a LM15.

Il rigo LM12 è dedicato all’esposizione del “Reddito d’impresa e di lavoro autonomo del triennio precedente”: sulle colonne da 1 a 3 vanno indicati, rispettivamente, i redditi conseguiti negli anni fiscali 2020, 2021 e 2022; nella colonna 4 va indicato il reddito maggiore, incrementato del 5%.

Le istruzioni del modello Redditi PF 2024 precisano che ai predetti redditi debba concorrere integralmente “l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria”.

Sul rigo LM13, denominato “Redditi d’impresa e di lavoro autonomo 2023”, va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023; tali importi sono quelli già indicati negli altri quadri della dichiarazione.

Dato che le eventuali perdite non rilevano ai fini della flat tax incrementale, le colonne dei righi LM12 e LM13 non prevedono che possano essere inseriti importi con segno negativo.

Le istruzioni del modello precisano che “nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa; per cui nel campo 3 del rigo LM13 va inserito il reddito conseguito dall’intera impresa familiare e nel campo 2 la quota di possesso del contribuente”.

Infine il rigo LM 14 è dedicato al calcolo e alla dichiarazione del “Reddito assoggettato ad imposta sostitutiva”: in colonna 1 va indicato l’incremento reddituale lordo, dato dalla differenza tra l’importo indicato sul rigo LM13 colonna 1 e quello esposto sul rigo LM12 colonna 4.

In colonna 2 del rigo LM14 va indicato l’importo effettivamente agevolabile, che è tutto quello indicato in colonna 1, se questo è minore o uguale a 40.000 euro, oppure questa cifra se risulta essere maggiore.

Infine sul rigo LM15 va esposto l’ammontare di imposta sostitutiva dovuta, calcolata applicando l’aliquota del 15% all’importo indicato sul rigo LM14 colonna 2. Tale cifra sarà poi riepilogata sul quadro RX.

-

Bonus export digitale plus 2024: ultima chiamata per le domande

Entro il 12 aprile è possibile presentare domanda per il Bonus Export Digitale Plus.

Invitalia, soggetto gestore della misura, informa i beneficiari della misura ossia le microimprese manifatturiere interessate a ricevere incentivi nelle attività di internazionalizzazione, attraverso l'acquisizione di soluzioni digitali per l'export.

Ricordiamo che l’incentivo è promosso dal Ministero degli Affari Esteri e della Cooperazione Internazionale con l’Agenzia ICE attraverso il Bando dell’8 gennaio 2024.

L'ICE ha pubblicato le regole attuative della misura con Provvedimento del 6 febbraio, vediamo le regole.

Bonus export digitale plus 2024: i beneficiari

Possono beneficiare delle agevolazioni bonus export digitale plus 2024:

- le micro e piccole imprese manifatturiere,

- con sede in Italia,

- anche aggregate in reti o consorzi.

Attenzione al fatto che, i soggetti beneficiari che hanno ottenuto l’agevolazione a valere sulla precedente misura Bonus per l'export digitale, possono richiedere il contributo solo se hanno completato l’iter agevolativo e hanno rendicontato nei termini.

Mentre non possono accedere i soggetti beneficiari già assegnatari del “Bonus per l’Export Digitale” destinatari di provvedimenti di revoca, di decadenza per rinuncia o per mancata rendicontazione.

Bonus export digitale plus 2024: l’agevolazione

Il contributo è concesso in regime “de minimis” per i seguenti importi:

- 10.000 euro alle imprese a fronte di spese ammissibili non inferiori, al netto dell’IVA, a 12.500 euro;

- 22.500 euro alle reti e consorzi a fronte di spese ammissibili non inferiori, al netto dell’IVA, a 25.000 euro.

Si precisa che il contributo è erogato in unica soluzione a seguito di rendicontazione delle spese sostenute presso società fornitrici iscritte all’elenco dei fornitori di soluzioni digitali per l’export istituito ai sensi dell’Autorizzazione del Direttore Generale n. 20/21.

Sono ammissibili esclusivamente titoli di spesa in formato elettronico emessi, in data successiva alla presentazione della domanda di contributo, da fornitori inseriti nell’apposito elenco.

Non è in ogni caso erogabile alcun contributo a fronte di spese ammesse di importo inferiore ad euro 12.500,00 per le MPI e ad euro 25.000,00 per le reti o i consorzi.

Sono previste riserve speciali:- di importo pari a 3 milioni di euro a favore esclusivamente delle aziende aventi sedi operative/produttive nei comuni delle regioni Emilia-Romagna, Marche e Toscana per le quali nel corso del Consiglio dei Ministri del 23 e 25 maggio 2023 è stata deliberata la dichiarazione di stato di emergenza.

- una riserva di importo pari a 1,5 milioni di euro a favore esclusivamente delle aziende aventi sedi operative/produttive nelle province toscane per le quali nel corso del Consiglio dei Ministri del 3 novembre 2023 è stata deliberata la dichiarazione di stato di emergenza.

Bonus export digitale plus 2024: presenta la domanda entro il 12.04

La domanda per il bonus export digitale plus può essere presentata dalle 10:00 del 13 febbraio alle 10:00 del 12 aprile 2024, essendo in possesso di:

- un’identità digitale (SPID o CNS);

- accedendo all'area riservata per compilare online la domanda;

- disponendo di una firma digitale e di un indirizzo di posta elettronica certificata (PEC).

Scarica qui il fac-simile della domanda:

- Modulo di domanda per le imprese (Il fac-simile non va utilizzato per la presentazione della domanda)

- Modulo di domanda per reti e consorzi (Il fac-simile non va utilizzato per la presentazione della domanda)

Bonus export digitale plus 2024: le spese ammissibili

Sono ammissibili al contributo le seguenti spese sostenute dai soggetti beneficiari:

- a) spese per consulenze finalizzate all’adozione di soluzioni digitali, ivi comprese la progettazione e la personalizzazione di processi e soluzioni architetturali informatiche funzionali ai percorsi di internazionalizzazione;

- b) spese per la realizzazione di sistemi di e-commerce verso l’estero, siti e/o app mobile, ivi compresi eventuali investimenti atti a garantire la sincronizzazione con marketplace internazionali forniti da soggetti terzi;

- c) spese per la realizzazione di sistemi di e-commerce che prevedano l’automatizzazione delle operazioni di trasferimento, aggiornamento e gestione degli articoli da e verso il web nonché il raccordo tra le funzionalità operative del canale digitale di vendita prescelto e i propri sistemi di Customer Relationship Management – CRM (ad esempio i sistemi API – Application Programming Interface);

- d) spese per la realizzazione di servizi accessori all’ e-commerce quali quelli di smart payment, predisposizione di portfolio prodotti, traduzioni, shooting fotografici, video making, web design e content strategy;

- e) spese per la realizzazione di una strategia di comunicazione, informazione e promozione per il canale dell’export digitale, con specifico riferimento al portafoglio prodotti, ai mercati esteri e ai siti di vendita online prescelti;

- f) spese per digital marketing finalizzate a sviluppare attività di internazionalizzazione: campagne di promozione digitale, Search Engine Optimization (SEO), costi di backlink e di Search Engine Marketing (SEM), campagne di content marketing, inbound marketing, di couponing e costi per il rafforzamento della presenza sui canali social; spese di lead generation e lead nurturing;

- g) servizi di CMS (Content Management System): restyling di siti web siano essi grafici e/o di contenuti volti all’aumento della presenza sui mercati esteri;

- h) spese per l’iscrizione e/o l’abbonamento a piattaforme SaaS (Software as a Service) per la gestione della visibilità e spese di content marketing, quali strumenti volti a favorire il processo di esportazione;

- i) spese per servizi di consulenza per lo sviluppo di processi organizzativi e di capitale umano finalizzati ad aumentare la presenza sui mercati esteri;

- j) spese per l’upgrade delle dotazioni di hardware necessarie allo sviluppo di processi di cui alle precedenti lettere a) e i).

-

Visite fiscali: guida su orari e regole per lavoratori e aziende

Le cd visite fiscali sono lo strumento a disposizione dei datori di lavoro per il controllo dello stato di malattia sui lavoratori dipendenti, sia pubblici che privati .

Il lavoratore che si assenta dal lavoro presentando il certificato di malattia , ha infatti l’obbligo di essere reperibile presso l’indirizzo abituale o il domicilio occasionale, per tutti i giorni durante la durata della malattia , comprese le domeniche ed i giorni festivi in determinati orari.

La legge prevede alcune fasce orarie giornaliere da rispettare in cui gli ispettori dell'INPS possono effettuare le visite fiscali, che sono le seguenti :

- PER I LAVORATORI STATALI E DEGLI ENTI LOCALI: dalle ore 9.00 alle 13.00 e dalle ore 15.00 alle 18.00;

- PER I LAVORATORI DEL SETTORE PRIVATO: dalle ore 10.00 alle 12.00 e dalle ore 17.00 alle 19.00.

Da dicembre 2023 , a seguito di una sentenza del TAR DEL LAZIO che ha evidenziato l'incostituzionalità del diverso trattamento (vedi i dettagli sotto) è stata modificata la prassi INPS (Messaggio 4640/2023) per i dipendenti pubblici parificando l'obbligo di reperibilità a quello dei dipendenti privati.

Per tutti quindi attualmente gli orari per le visite fiscali sono

- dalle ore 10 alle 12 di mattina

- dalle ore 17 alle 19 di sera

L'obbligo riguarda tutti i giorni sia feriali che festivi.

ATTENZIONE La sentenza del TAR segnalava la necessita di un intervento legislativo che non è ancora verificatoIn caso di assenza nel momento di una visita medica di controllo il lavoratore viene chiamato a una visita ambulatoriale e deve presentare una lettera di giustificazione . Se tale giustificazione non risulta valida ci sono conseguenze sia economiche da parte dell'INPS che non paga interamente i giorni di malattia, che da parte del datore di lavoro che può prendere ulteriori provvedimenti disciplinari.

Vediamo piu in dettaglio nei paragrafi seguenti le modalità con cui comunicare eventuali assenze , i casi di esonero dalla reperibilità e le conseguenze in caso di assenza ingiustificata dalla visita fiscale di controllo .

Visite fiscali: giustificazione assenze e comunicazione cambio residenza

Il decreto di riforma della pubblica amministrazione del 2017 prevede che se durante la malattia il lavoratore si deve spostare dal luogo indicato per giustificati motivi come visite mediche, o accertamenti specialistici o altro, è tenuto a darne preventiva comunicazione,

- in forma scritta

- al datore di lavoro

che, a sua volta, ne dà comunicazione all’INPS.

I motivi di giustificazione per l'assenza accettabili sono in generale quelli dettati da forza maggiore, come ad esempio:

- Ricovero in ospedale

- precedenti visite di controllo sullo stesso periodo di malattia

- Motivi familiari che richiedono la presenza del lavoratore in modo indifferibile e inderogabile

- Concomitanza di visite, prestazioni e accertamenti specialistici, per i quali va dimostrata l'impossibilità di essere effettuate in orari diversi

La giurisprudenza in alcune pronunce ha giudicato valide anche le seguenti motivazioni:

- Ritiro di referti di esami collegati alla malattia;

- Effettuazione di un ciclo di cure presso un istituto convenzionato;

- Necessita di recarsi in farmacia;

- Visita alla madre in ospedale con orari di visita coincidenti con le fasce di reperibilità;

- Visita per la verifica della guarigione presso l’ambulatorio del medico con orario di visita coincidente con le fasce di reperibilità

Recentemente invece la Cassazione ha giudicato ingiustificata l’assenza di un lavoratore che si era allontanato dalla propria abitazione per portare il figlio all’ospedale per controlli non urgenti. La decisione contenuta nell'Ordinanza n. 24492 del 1° ottobre 2019, ribadisce infatti che il dipendente che si allontana dalla propria casa durante le fasce orarie di reperibilità evita la multa, oltre che nei casi di forza maggiore, solo quando la sua presenza altrove risulti indifferibile. Nel caso specifico, invece il lavoratore non aveva chiarito l’impossibilità per altri familiari di prendersi cura del minore e, in ogni caso, la situazione non gli impediva di comunicare tale assenza al proprio datore di lavoro.

Nuova ordinanza di Cassazione su mancata comunicazione di cambio di residenza

Con l'Ordinanza n. 8381 del 28 marzo 2024, in tema di licenziamento per assenza ingiustificata dal lavoro, la Cassazione ha precisato che l'assenza del lavoratore in malattia è giustificata anche se la visita fiscale ha avuto esito negativo perché nel caso specifico l'istituto non aveva preso in considerazione l’indirizzo che il lavoratore aveva comunicato, pur non mettendone a conoscenza il datore di lavoro.

Per questo il lavoratore è soggetto alla sanzione per omessa comunicazione ai fini della reperibilità ma è stato risarcito e reintegrato nel posto di lavoro

Assenza da visite fiscali: le conseguenze

In caso di assenza a visita domiciliare di controllo il lavoratore deve presentare la documentazione giustificativa al datore di lavoro e anche all’Inps, se l’assenza è dovuta a motivi sanitari.

Va ricordato che la valutazione finale sulla giustificabilità o meno e i relativi provvedimenti spettano esclusivamente al datore di lavoro.

Se l'assenza dalla visita medica di controllo non è considerata giustificata scatta l’applicazione di sanzioni che consistono nel parziale o totale mancato indennizzo delle giornate di malattia da parte dell'INPS.

Il calcolo del mancato indennizzo avviene nel seguente modo:

• decurtazione per un massimo di 10 giorni di calendario, dall'inizio dell'evento, in caso di prima assenza a visita fiscale di controllo non giustificata;

• decurtazione per il 50% dell'indennità nel restante periodo di malattia in caso di seconda assenza a visita fiscale di controllo non giustificata;

• decurtazione per il 100% dell'indennità dalla data della terza assenza a visita fiscale di controllo non giustificata.I datori di lavoro possono esaminare gli esiti delle valutazioni dei medici legali dell’Istituto sulla documentazione presentata dal lavoratore, in caso di assenza alla visita di controllo tramite l'applicativo per le visite fiscali (v.messaggio n. 1270 del 29 marzo 2019)

Visite fiscali e datori di lavoro: come richiedere le visite al Polo Unico INPS

Come anticipato sopra, il Decreto legislativo 75 2017 (Riforma Madia) , ha istituito il Polo unico VMC per le visite fiscali ( Visite Mediche di controllo ) in capo all’INPS.

L' ufficio è responsabile per le ispezioni e gli accertamenti medico legali su tutto il territorio nazionale , sia per le visite d'ufficio che per quelle su richiesta del datore di lavoro (messaggio 9 agosto 2017, n. 3265).

In precedenza l'istituto verificava lo stato di malattia dei dipendenti pubblici mentre per i dipendenti privati la responsabilità era affidata alle commissioni sanitarie delle ULSS locali.

In data 25 marzo 2019 la Ragioneria Generale dello Stato ha chiarito che il personale delle Forze armate (Esercito, Marina militare, Aeronautica militare), dei Corpi armati dello Stato (Guardia di Finanza e Carabinieri, Polizia dello Stato, Polizia Penitenziaria) e del Corpo nazionale dei vigili del fuoco è da considerare assoggettato alla normativa sul Polo Unico della medicina fiscale.

I datori di lavoro privati e le pubbliche amministrazioni possono richiedere la visita medica di controllo dello stato di salute dei propri dipendenti in malattia, compresi quelli per i quali non sono tenuti al versamento della contribuzione per l’indennità economica di malattia , attraverso un applicativo web disponibile sul sito INPS.

Per utilizzare il servizio, è necessario essere in possesso delle credenziali , da richiedere all' INPS allegando i seguenti documenti:

- modulo di richiesta, compilato e sottoscritto dallo stesso datore di lavoro privato o dal legale rappresentante (ove il datore di lavoro sia pubblico o organizzato in forma associata o societaria), con allegati copia del documento d’identità del sottoscrittore ed i singoli moduli di richiesta individuale;

- modulo di richiesta individuale, compilato e firmato da ogni dipendente autorizzato, specificando l’assegnazione del PIN per l’accesso al servizio online “Richiesta visite mediche di controllo”, con allegata la fotocopia del documento d'identità del sottoscrittore.

Il servizio online permette anche di consultare lo stato delle richieste inviate e l’esito degli accertamenti medico legali.

Orario visite fiscali del settore pubblico: incostituzionale per il TAR

Il Tribunale Amministrativo Regionale del Lazio – RomaSezione 4-ter con la Sentenza 3 novembre 2023 n. 16305 ha accolto il ricorso di una amministrazione penitenziaria contro il l Decreto Ministeriale n. 206 del 17 ottobre 2017, emesso dalla Presidenza del Consiglio dei Ministri, concernente il "Regolamento recante modalità per lo svolgimento delle visite fiscali e per l'accertamento delle assenze dal servizio per malattia, nonché l'individuazione delle fasce orarie di reperibilità, i quale individua le fasce di reperibilità per la visita fiscale in caso di malattia tra le 9 e le 13 e tra le 15 e le 18 di ciascun giorno, mantenendo così gli orari attualmente previsti per la P.A. e lasciando immutata la differenziazione tra il pubblico e il privato, per il quale le finestre sono più brevi, ricomprese tra le ore 10 e le 12 e tra le ore 17 e le 19.

Si afferma in particolare il contrasto con l'art 3 della costituzione sull'uguaglianza dei cittadini e l'illogicita anche della possibilità di controlli d'ufficio, non solo su richiesta dei datori di lavoro.

Nella sentenza si afferma che " La mancata armonizzazione ha altresì determinato una disparità di trattamento tra settore pubblico e settore privato, a parere del Collegio, del tutto ingiustificata, considerato che un evento come la malattia non può essere trattato diversamente a seconda del rapporto di lavoro intrattenuto dal personale che ne viene colpito. Ne è quindi derivata la violazione dell'art. 3 Costituzione, non essendo rispettato il principio di uguaglianza.

Il mantenimento delle differenziate fasce orarie, con una durata complessiva, per il settore pubblico, quasi doppia rispetto a quella del settore privato (7 ore a fronte di 4 nell'arco di una giornata) è indicativo anche di uno sviamento di potere: la stessa motivazione addotta dall'Amministrazione nell'interlocuzione con il Consiglio di Stato (il mancato allineamento delle fasce di reperibilità per il settore pubblico a quelle del privato è dovuto ad una minore incisività della disciplina dei controlli) è una dimostrazione del fatto che si parte dall'idea che per il settore pubblico servano controlli rafforzati. Tali controlli ripetuti, associati ad una restrizione delle ipotesi di esclusione dall'obbligo di rispettarle, sembrano piuttosto diretti a dissuadere dal ricorso al congedo per malattia, in contrasto con la tutela sancita dalla Carta costituzionale dall'art. 32.

Il TAR condivide con il Consiglio di Stato la necessità di "invitare l'Amministrazione a procedere, con le modalità ritenute più opportune, all'armonizzazione della disciplina delle fasce orarie di reperibilità fra dipendenti pubblici e dipendenti del settore privato, in base a quanto esplicitamente previsto dalla normativa di delega di cui al richiamato art. 55 septies, comma 5 bis del d.lgs. n. 165 del 2001."

Visite fiscali i casi di esclusione dalla reperibilità

Il Decreto ministeriale 11 gennaio 2016 concernente le visite mediche di controllo dei lavoratori da parte dell'INPS ha previsto che sono esclusi dall'obbligo di rispettare le fasce di reperibilità i lavoratori subordinati privati, per i quali l'assenza è riconducibile ad una delle seguenti circostanze:

- a) patologie gravi che richiedono terapie salvavita;

- b) stati patologici sottesi o connessi alla situazione di invalidità riconosciuta.

Per quanto riguarda i lavoratori della pubblica amministrazione l'esonero è stato modificato con decreto del Ministro per la semplificazione e la pubblica amministrazione n. 206 del 17 ottobre 2017 che prevede come motivazioni:

a) patologie gravi che richiedono terapie salvavita;

b) infortuni sul lavoro;

c) malattie per le quali e' stata riconosciuta la causa di servizio;

d) stati patologici sottesi o connessi alla situazione di invalidità riconosciuta.

ATTENZIONE: Non è piu esclusa la possibilità di una seconda visita fiscale nello stesso periodo di prognosi indicato nel certificato.

-

Consorzi tutela Dop Igp: domande di aiuti 2024

È stato pubblicato il Decreto del Ministero dell'Agricoltura, della Sovranità alimentare e delle Foreste che mette a disposizione dei consorzi di tutela 25 milioni di euro per sostenere azioni di

- commercializzazione,

- informazione e divulgazione,

- sviluppo dei prodotti DOP e IGP nonché di rafforzamento della rappresentatività dei consorzi di tutela.

Si tratta di un'ulteriore iniziativa finalizzata a valorizzare le potenzialità delle Indicazioni geografiche, riconosciute globalmente come simbolo di eccellenza.

I beneficiari dell'intervento sono i 176 Consorzi di tutela delle Dop Igp del settore agroalimentare, anche organizzati in associazioni temporanee.Tra le attività finanziabili rientrano:

- campagne di informazione,

- azioni in materia di relazioni pubbliche,

- promozione e pubblicità,

- partecipazione a fiere ed esposizioni di rilevanza nazionale ed internazionale.

Le domande di contributo devono pervenire, a pena di esclusione, Direzione generale, esclusivamente all’indirizzo di posta elettronica certificata:

- [email protected],

- entro e non oltre le ore 23:59 del 15 maggio 2024.

Aiuti 2024 Consorzi tutela Dop Igp: i beneficiari

Il decreto definisce, ai sensi dell’articolo 6, commi 1 e 2, del decreto ministeriale:

- i requisiti richiesti ai soggetti beneficiari,

- l’intensità massima del contributo in relazione alle differenti tipologie di spese ammissibili, nel rispetto della normativa dell’Unione in materia di aiuti di Stato,

- le specificazioni sulle attività finanziabili ed ogni ulteriore aspetto attuativo e di dettaglio,

- nonché le modalità di costituzione e la composizione di un’apposita commissione ministeriale, incaricata di svolgere l’istruttoria relativa all’ammissibilità delle domande di contributo presentate e la valutazione delle stesse, sulla base dei criteri e dei punteggi previsti nella tabella allegata al decreto ministeriale, che ne costituisce parte integrante e sostanziale.

Sono ammessi a presentare domanda di contributo i soggetti indicati nell’articolo 3 del decreto ministeriale.

I soggetti beneficiari devono possedere capacità economica finanziaria, capacità tecnico-organizzativa, mezzi e strumenti idonei per la realizzazione e la gestione delle iniziative proposte, da comprovare mediante:

- a) indicazione dei dati relativi al totale di bilancio e al fatturato con riferimento agli esercizi finanziari 2022 e 2023, oppure al solo esercizio finanziario 2023 nel caso di Consorzi di tutela che sono stati riconosciuti ai sensi dell’articolo 53, comma 15, della legge sui Consorzi di tutela nel corso dell’anno 2023. Se, nel biennio 2022-2023, il valore medio del totale di bilancio e il valore medio del fatturato sono entrambi inferiori all’importo della quota di spesa non coperta da contributo, così come indicata nella domanda di contributo, il soggetto beneficiario deve allegare, altresì, un’idonea referenza bancaria rilasciata da un istituto bancario operante in uno degli Stati membri dell’Unione europea, mediante utilizzo dell’apposita modulistica pubblicata sul sito internet del Ministero;

- b) rappresentazione della struttura organizzativa (organigramma) del soggetto beneficiario, che, oltre agli organi statutari, deve prevedere almeno la presenza di una figura professionale dotata di idonee competenze nei settori di attività previsti dalla presente misura, il cui curriculum vitae deve essere allegato alla domanda di contributo;

- c) indicazione delle attività, analoghe a quelle previste dalla presente misura, svolte in collaborazione e/o con il contributo di pubbliche amministrazioni.

I soggetti beneficiari devono, inoltre, possedere i seguenti requisiti:

- a) essere nel pieno e libero esercizio dei propri diritti;

- b) non trovarsi in stato di fallimento, di liquidazione coatta, di concordato preventivo o in qualsiasi altra situazione equivalente ai sensi della normativa vigente e non avere un procedimento in corso per la dichiarazione di una di tali situazioni;

- c) non aver commesso gravi infrazioni debitamente accertate delle norme in materia di sicurezza sui luoghi di lavoro e di ogni altro obbligo derivante dai rapporti di lavoro;

- d) avere una posizione contributiva regolare, così come risultante dal documento unico di regolarità contributiva (DURC);

- e) essere in regola con gli adempimenti fiscali;

- f) non avere contenziosi con la Pubblica Amministrazione;

- g) avere restituito le somme eventualmente dovute a seguito di provvedimenti di revoca di agevolazioni concesse dalla Pubblica Amministrazione.

Sono, in ogni caso, esclusi dalla concessione di contributi di cui alla presente misura i soggetti:

- a) nei cui confronti sia stata applicata sanzione interdittiva;

- b) i cui legali rappresentanti o amministratori, nonché coloro che convivono con tali soggetti, alla data di presentazione della domanda, si trovino in una delle situazioni di divieto, di decadenza o di sospensione previste dall’articolo 67 del decreto legislativo 6 settembre 2011, n. 159;

- c) i cui legali rappresentanti o amministratori, alla data di presentazione della domanda, siano stati condannati, con sentenza definitiva o decreto penale di condanna divenuto irrevocabile o sentenza di applicazione della pena su richiesta ai sensi dell’articolo 444 del codice di procedura penale, per i reati che costituiscono motivo di esclusione di un operatore economico dalla partecipazione a una procedura di appalto o concessione ai sensi della normativa in materia di contratti pubblici relativi a lavori, servizi e forniture vigente alla data di presentazione della domanda.

I soggetti beneficiari, all’atto della presentazione della domanda di contributo, attestano il possesso dei requisiti previsti dai commi 2 e 3 del presente articolo, nonché l’assenza delle cause di esclusione previste dall’articolo 3 del presente decreto e dal comma 4 del presente articolo, mediante un’apposita dichiarazione resa nelle forme previste dagli articoli 46, 47 e 76 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

Con le medesime modalità e forme previste dal precedente comma 5 i soggetti beneficiari attestano il possesso dei requisiti previsti dall’articolo 3, commi 2 e 3, del decreto ministeriale.

Aiuti 2024 Consorzi tutela Dop Igp: gl esclusi

Non possono presentare domanda di contributo:

- a) le grandi imprese, come definite dall’articolo 2, punto 34), del regolamento (UE) 2022/2472 e dall’articolo 2, punto 24), del regolamento (UE) n. 651/2014;

- b) le imprese in difficoltà, come definite dall’articolo 2, punto 18), del regolamento (UE) n. 651/2014, ad eccezione dei casi previsti dall’articolo 1, paragrafo 5, del regolamento (UE) 2022/2472 e dall’articolo 1, paragrafo 4, lettera c), del regolamento (UE) n. 651/2014;

- c) i soggetti destinatari di un ordine di recupero pendente a seguito di una precedente decisione della Commissione che dichiara gli aiuti concessi dallo Stato membro illegittimi e incompatibili con il mercato interno, conformemente a quanto stabilito dall’articolo 1, paragrafo 4, lettera a), del regolamento (UE) n. 2022/2472 e dall’articolo 1, paragrafo 4, lettera a), del regolamento (UE) n. 651/2014. Articolo 4 (Requisiti dei soggetti beneficiari) 1.

Aiuti 2024 Consorzi tutela Dop Igp: spese ammissibili

Le spese ammissibili agli aiuti alla filiera sono riportate nell’Allegato 2 al decreto, nel rispetto di quanto stabilito dagli articoli 21, 24 e 38 del regolamento (UE) 2022/2472 e dagli articoli 19, 25 e 31 del regolamento (UE) n. 651/2014.

I contributi sono concessi esclusivamente sulla base del rimborso delle spese ammissibili effettivamente sostenute dal soggetto beneficiario.

L’importo massimo e l’importo minimo del contributo concedibile sono previsti dall’articolo 5, commi 1 e 2, del decreto ministeriale,

L’intensità massima di contributo, salvo le ulteriori limitazioni previste nell’ Allegato 2 al presente decreto, è pari:

- a) nel caso delle attività previste dall’articolo 4, comma 1, lettere dalla a) alla d) del decreto ministeriale:

- al 50% delle spese ammissibili, se aventi ad oggetto gli altri prodotti agricoli e alimentari elencati nell’allegato I del regolamento (UE) n. 1151/2012, ai sensi degli articoli 19 e 31 del regolamento (UE) n. 651/2014; al 70% delle spese ammissibili, se aventi ad oggetto i prodotti agricoli destinati al consumo umano elencati nell’allegato I del trattato sul funzionamento dell’Unione europea, ai sensi degli articoli 21 e 24 del regolamento (UE) 2022/2472;

- b) nel caso delle attività previste dall’articolo 4, comma 1, lettera e) del decreto ministeriale:

- al 70% delle spese ammissibili, se aventi ad oggetto gli altri prodotti agricoli e alimentari elencati nell’allegato I del regolamento (UE) n. 1151/2012, ai sensi dell’articolo 25 del regolamento (UE) n. 651/2014; – 5. al 90% delle spese ammissibili, se aventi ad oggetto i prodotti agricoli destinati al consumo umano elencati nell’allegato I del trattato sul funzionamento dell’Unione europea, ai sensi dell’articolo 38 del regolamento (UE) 2022/2472.

Ai sensi dell’articolo 5, comma 3, del decreto ministeriale è consentita l’erogazione di un anticipo del contributo pari al 50% del contributo richiesto, previa presentazione, da parte dei beneficiari del finanziamento, di fideiussione bancaria o assicurativa.

La fideiussione deve garantire la restituzione dell’importo anticipato e prevedere espressamente la rinuncia al beneficio della preventiva escussione del debitore principale, la rinuncia all’eccezione di cui all’art. 1957, comma 2, del codice civile e la sua operatività entro quindici giorni a semplice richiesta dell’amministrazione.

-

Aiuti imprese agricole pera e kiwi: via alle domande

Viene pubblicato in GU n 55 del 6 marzo il Decreto Ministeriale del 13 novembre 2023 con criteri e modalità di utilizzazione del «Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura», per il sostegno alla filiera frutticola della pera e del kiwi, per l'anno 2023.

Viene anche pubblicato un decreto del 13 dicembre correttivo al precedente decreto relativamente alle entità degli aiuti che di seguito verranno indicati come modificati dal ministero e quindi definitivi.

Imprese agricole pera e kiwi: aiuti 2023 via alle domande

Con il Decreto in oggetto al fine di sostenere le filiere frutticole della pera e del kiwi e contrastare le conseguenze economiche derivanti dalla forte crisi dei settori, dovuta ad una serie concomitante di eventi climatici e naturali quali, tra gli altri, fitopatie, fitofagi, gelate, siccità, grandine, sono destinate, alle aziende agricole di cui all'art. 3, le seguenti risorse:

- è concesso un aiuto individuale così definito:

- a) pere: fino a euro 2.000,00 per ettaro;

- b) kiwi: fino a euro 1.500,00 per ettaro.

Le risorse complessive destinate all'aiuto ammontano:

- a 18 milioni di euro per la filiera frutticola della pera,

- a 5 milioni di euro per la filiera frutticola del kiwi,

a valere sul capitolo 7098 Pg 01 rubricato «Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura» di provenienza dell'esercizio 2021.

Aiuti imprese agricole pera e kiwi: come fare domanda

Per avere gli aiuti di cui si tratta il soggetto beneficiario presenta ad AGEA, quale soggetto gestore della misura, apposita domanda per il riconoscimento dell'aiuto secondo le modalità definite da AGEA sulla base di istruzioni operative da emanarsi entro venti giorni dall'entrata in vigore del presente decreto.

AGEA puo' attuare meccanismi di delega per la raccolta delle domande in favore degli organismi pagatori regionali.

AGEA utilizza i piani di coltivazione grafici registrati nel fascicolo aziendale del SIAN, aggiornato dagli Organismi pagatori territorialmente competente.

La domanda è corredata dalla documentazione e dalle dichiarazioni previste dall'atto emanato da AGEA di cui al comma 1 del presente articolo.

Allegati: - è concesso un aiuto individuale così definito:

- Senza categoria

Aiuti de minimis alle imprese: nuovi regolamenti UE dal 1 gennaio

Sono pubblicati in Gazzetta ufficiale dell'UE del 12.12.2023 due nuovi regolamenti per disciplinare gli aiuti de minimis,

In dettaglio, a partire dal 1° gennaio 2024 ( e fino al 31 dicembre 2030) sono in vigore i due nuovi regolamenti sugli aiuti di importanza minore:

- il regolamento (UE) 2023/2831 sull’applicazione degli articoli 107 e 108 del TFUE agli aiuti de minimis,

- il regolamento 2023/2832 sull’applicazione degli articoli 107 e 108 TFUE agli aiuti de minimis, concessi a imprese che forniscono servizi di interesse economico generale (SIEG).

In proposito ASSONIME ha pubblicato in data 5 marzo la Circolare esplicativa n 5

Aiuti alle imprese de minimis: che cosa sono

Nella Circolare viene specificato innanzitutto che i due regolamenti sostituiscono regolamenti precedenti scaduti il 31 dicembre 2023.

Successivamente la Circolare ASSONIME n 5/2024, ricorda che gli aiuti di Stato de minimis sono aiuti di modesta entità che sono esonerati dal controllo degli aiuti di Stato dalla Commissione europea, in quanto ritenuti senza incidenza sulla concorrenza e sugli scambi commerciali nel mercato interno.

Poiché non soddisfano tutti i criteri di cui all’articolo 107, paragrafo 1 TFUE, tali aiuti non devono essere preventivamente notificati alla Commissione europea.

I regolamenti de minimis permettono, quindi, agli Stati di sostenere alcuni settori di attività o imprese tramite la concessione di aiuti di importo limitato, senza dover attendere un’autorizzazione da parte della Commissione e, quindi, semplificando e velocizzando le procedure.

Aiuti imprese de minimis: le nuove soglie

Tra le novità dei due regolamenti ASSONIME evidenzia che la principale riguarda l’aumento dei massimali di aiuto per impresa.

In dettaglio, il nuovo regolamento de minimis generale innalza da 200.000 a 300.000 euro il massimale triennale, cioè la soglia al di sotto della quale gli aiuti concessi a una medesima impresa unica nell’arco di tre anni vengono considerati come aiuti non corrispondenti ai criteri di cui all’articolo 107, paragrafo 1 TFUE e quindi non soggetti all’obbligo di notifica alla Commissione previsto dall’articolo 108, paragrafo 314 .

Il nuovo regolamento de minimis SIEG aumenta la soglia de minimis SIEG da 500.000 a 750.000 euro su un periodo di tre anni.

Il regolamento de minimis SIEG prevede una soglia più alta rispetto alla disciplina de minimis generale, poiché le imprese che svolgono SIEG devono sopportare dei costi aggiuntivi e perché molti SIEG hanno una portata territoriale limitata.

Altre novità riguardano:

- le modalità di calcolo del massimale di aiuto,

- l’ambito di applicazione dei regolamenti,

- la previsione dell’obbligo per gli Stati membri di inserire le informazioni sugli aiuti de minimis in un registro centrale a livello nazionale o dell’Unione, in modo da ridurre gli obblighi di rendicontazione delle imprese.

Registro centrale a livello nazionale o dell’Unione: dal 1 gennaio 2026

Entrambi i regolamenti in merito al Registro di aiuti UE specificano che "Considerando che gli oneri amministrativi e gli ostacoli normativi costituiscono un problema per la maggior parte delle PMI e che la Commissione si prefigge di ridurre del 25 % gli oneri derivanti dagli obblighi di comunicazione(17), tutti i registri centrali dovrebbero essere istituiti in modo da ridurre gli oneri amministrativi.

Le buone pratiche amministrative, come quelle stabilite nel regolamento sullo sportello digitale unico, possono essere utilizzate come riferimento per l’istituzione e il funzionamento del registro centrale a livello dell’Unione e dei registri centrali nazionali."

E pertanto, gli Stati membri provvedono affinché, a partire dal 1 gennaio 2026, le informazioni sugli aiuti «de minimis» concessi per la prestazione di servizi di interesse economico generale siano inserite in un registro centrale a livello nazionale o dell’Unione.

Le informazioni inserite nel registro centrale comprendono l’identificazione del beneficiario, l’importo dell’aiuto, la data di concessione, l’autorità che concede l’aiuto, lo strumento di aiuto e il settore interessato sulla base della classificazione statistica delle attività economiche nell’Unione («classificazione NACE»).

Il registro centrale è istituito in modo da consentire un facile accesso del pubblico alle informazioni, garantendo nel contempo il rispetto delle norme dell’Unione in materia di protezione dei dati, anche mediante la pseudonominizzazione di alcune voci specifiche, se necessario.

-

CCNL Legno artigianato e PMI: rinnovo fino al 2026

E stato firmato nella serata del 5 marzo 2024 il rinnovo del CCNL del 13.3.2018 (QUI IL TESTO PRECEDENTE) per il settore legno arredo e materiali lapidei per artigiani e PMI, condiviso da CNA, Confartigianato legno e arredo, Confartigianato marmisti, Casartigiani, Claai, Feneal–Uil, Filca–Cisl e Fillea–Cgil con vigenza 2023 2026 . L'accordo interessa circa 80mila lavoratori e 20mila imprese ed è stato raggiunto molto rapidamente, in sole 2 settimane.

Il testo passa al vaglio delle assemblee dei lavoratori.

Disponibile qui il testo del nuovo accordo.

Vediamo le principali novità.

AUMENTI RETRIBUTIVI

Si prevedono :

- per il livello D del legno un aumento medio di 180 euro per l’artigianato e di 181 euro per le Pmi,

- per il settore lapideo al 5° livello aumento medio di 189 euro per l’artigianato e di 191 per le Pmi.

che saranno erogati in 4 tranches a partire da marzo 2024,

a cui si aggiungono 5 euro di aumento su ogni scatto di anzianità e UNA TANTUM di 130 euro.

Nei prossimi giorni è previsto un nuovo incontro per specificare i nuovi minimi retributivi e le relative decorrenze, per tutti gli altri livelli di inquadramento e per tutti i settori.

NOVITA' NORMATIVE

Dal punto di vista normativo l’accordo consente di raggiungere alcuni punti migliorativi come ad esempio

- indennità al 30% durante i 2 ulteriori mesi di aspettativa previsti per il congedo per donne vittime di violenza,

- possibilità di richiedere il part time reversibile per chi fruisce di congedi;

- revisione della disciplina per il preavviso di dimissioni e licenziamento con prolungamento del periodo.

CCNL LEGNO ARTIGIANATO i precedenti rinnovi

Con il rinnovo firmato a maggio 2022 per il periodo 2019-2022 erano state definite le seguenti novita :

CONTRATTI A TERMINE

i limiti quantitativi fissati sono i seguenti

- imprese da 0 a 5 dipendenti 3 lavoratori a termine,

- da 6 a 18 dipendenti un lavoratore a termine ogni 2 dipendenti in forza,

- da 19 dipendenti i: 35% del personale in forza).

Sono in ogni caso esenti da limitazioni i contratti a termine conclusi nei primi 15 mesi della fase di avvio di nuove attività ovvero di nuove linee di produzione e servizio.

TRATTAMENTO ECONOMICO

Una tantum

A integrale copertura del periodo di carenza contrattuale, è prevista l'erogazione di un importo una tantum (proporzionalmente ridotto in caso di congedi facoltativi servizio militare e part-time) pari a 150,00 euro lordi in due tranche di pari importo :

- 75 euro con la retribuzione di luglio e

- 75 euro con la retribuzione di ottobre 2022

Per gli apprendisti l'importo è pari a 105,00 euro.

Eventuali importi già corrisposti a titolo di futuri miglioramenti contrattuali vanno considerati anticipazione degli importi una tantum ie cessano di essere corrisposti con la retribuzione di maggio 2022.

Tabella aumenti retributivi 2022

SETTORI AUMENTO COMPLESSIVO DATE 1 TRANCHE DATE 2^ TRANCHE IMPRESE SETTORE LEGNO ARREDO 75 euro a livello D 45,00 euro da maggio 2022; 30,00 euro da settembre 2022 IMPRESE LAPIDEI 79 euro a licello 5 45,00 euro da maggio 2022 34 euro da settembre 2022 PMI LEGNO ARREDO 76 euro a livello D 50 euro da maggio 2022 26 euro da settembre 2022 PMI LAPIDEI 80 euro a livello 5 50 euro da maggio 2022 30 euro da settembre 2022 L'inquadramento dei lavoratori nei vari livelli professionali, avviene sulla base di declaratorie generali, che differenziano qualitativamente i livelli, e di esemplificazioni non esaustive fornite dai profili professionali.

NUOVE CATEGORIE PROFESSIONALI

Categoria A super – Quadri

Categoria A

– ex impiegati 1ª categoria

Categoria B

– ex impiegati 2ª categoria

– ex operaio specializzato provettoCategoria C super

– specifici tre profili della categoria C

Categoria C

– ex impiegato 3ª categoria

– ex operaio specializzatoCategoria D

– ex impiegato di 4ª categoria

– ex operaio qualificatoCategoria E

– ex operaio di 3ª categoria

Categoria F

– lavoratori privi di esperienza al loro primo inserimento nei settori oggetto del campo di applicazione del CCNL.

Si era prevista anche la flessibilità dell'orario contrattuale di lavoro. Per far fronte alle variazioni di intensità dell'attività lavorativa dell'azienda o di parti di essa, l'Azienda potrà realizzare diversi regimi di orario in particolari periodi, con il superamento dell'orario contrattuale sino al limite delle 48 ore settimanali, per un massimo di 104 ore nell'anno. A fronte del superamento dell'orario contrattuale corrisponderà, di norma entro un periodo di dodici mesi.

Assistenza sanitaria integrativa Fondo SANARTI dal 2018

Le Parti, nella condivisione dell'importanza che riveste l'assistenza sanitaria integrativa per i lavoratori dipendenti dalle imprese di cui alla sfera di applicazione del presente CCNL convengono di attivare le iscrizioni e la relativa contribuzione a favore del Fondo Sanitario Nazionale Integrativo intercategoriale per l'Artigianato, secondo le modalità stabilite dagli accordi interconfederali in materia di assistenza sanitaria integrativa sottoscritti tra CONFARTIGIANATO imprese, CNA, CASARTIGIANI, CLAAI e le confederazioni sindacali CGIL, CISL e UIL.

A partire dal 1° febbraio 2018, sono pertanto iscritti al Fondo – Sanarti i dipendenti a tempo indeterminato a cui trova applicazione il CCNL, ivi compresi:

- gli apprendisti

- i lavoratori con contratto a tempo determinato di durata almeno pari a 12 mesi;

le iscrizioni non sono dovute nei casi di contratti a termine instaurati per durate inferiori, e successivamente prorogati o rinnovati fino a superare la soglia dei 12 mesi. Il contributo pari a € 10.42 mensili per 12 mensilità è versato al Fondo con la periodicità e le modalità stabilite dal Regolamento.

CCNL Legno lapidei artigianato: tabelle retributive fino al 2018

CONTRATTO 2016-2018

Una tantum suddivisibile in quote mensili, o frazioni, in relazione alla durata del rapporto nel periodo interessato, pari a € 150.00.

INCREMENTI RETRIBUTIVI IMPRESE ARTIGIANE

Settore Legno, Arredamento, Mobili

Livello

1° marzo 2018

1° giugno 2018

Incremento salariale a regime

D

€ 33,00

€ 20,00

€ 53,00

Settore Lapidei, Escavazione, Marmo

Livello

1° marzo 2018

1° giugno 2018

Incremento salariale a regime

5

€ 33,00

€ 23,00

€ 56,00

INCREMENTI RETRIBUTIVI P.M.I.

Settore Legno, Arredamento, Mobili

Livello

1° marzo 2018

1° giugno 2018

Incremento salariale a regime

D

€ 33,00

€ 30,00

€ 63,00

Settore Lapidei, Escavazione, Marmo

Livello

1° marzo 2018

1° giugno 2018

Incremento salariale a regime

5

€ 33,00

€ 33,00

€ 66,00

Verbale integrativo 21.3.2018 in materia di apprendistato

Il 21 marzo 2018 è stato sottoscritto un verbale che integra l'ipotesi di accordo in materia di apprendistato professionalizzante per i lavoratori over 29 anni

Le parti confermano che i contratti di apprendistato per il reinserimento lavorativo stipulati antecedentemente al 13 marzo 2018, ai sensi dell'art. 56 del C.C.N.L., sono conformi a quanto previsto dal D.Lgs. 81/2015 e, pertanto, ne confermano la regolamentazione; vengono anche confermati i nuovi profili formativi allegati ai C.C.N.L..

L'intesa prevede, inoltre, nell'ambito della disciplina del Contratto di apprendistato per il reinserimento lavorativo , i seguenti limiti quantitativi:

a) 2 contratti nelle aziende che occupano da 0 a 5 dipendenti;

b) 3 contratti nelle aziende che occupano più di 5 dipendenti;e) 4 contratti nelle aziende che occupano più di 15 dipendenti.