-

Depositario scritture contabili: come fare la cessazione on line?

I depositari delle scritture contabili di imprese e professionisti che intendono comunicare la cessazione dell’incarico nel caso di mancata comunicazione da parte del contribuente, titolare delle scritture possono provvedere tramite l'applicativo web delle entrate.

Per modello e istruzioni leggi anche: Depositario scritture contabili: attivo il servizio ADE per cessare

In particolare, il servizio web, disponibile all’interno del cassetto fiscale, consente di attuare quanto previsto dal nuovo comma 3-bis dell’articolo 35 del decreto Iva, introdotto dal Dl “Adempimenti” (Decreto legge n. 1/2024), grazie al quale in caso di variazione del luogo in cui sono tenute e conservate le scritture contabili per la fine dell’incarico del depositario, il professionista può informare direttamente l’Agenzia delle Entrate in caso di inerzia da parte del contribuente titolare delle scritture nei 30 giorni previsti per legge.

Depositario scritture contabili: come fare la cessazione on line?

L’utilizzo del servizio è consentito ai depositari di scritture contabili per i quali risulti attivo un incarico di depositario annotato in Anagrafe Tributaria, a patto che:

- siano trascorsi 31 giorni dalla data dell’interruzione dell’incarico,

- il contribuente depositante sia stato informato – con PEC o Raccomandata A/R – dell’intenzione di trasmettere la comunicazione di cessazione all’Agenzia delle entrate,

- l’interruzione dell’incarico sia avvenuta successivamente al 13/01/2024.

A tal proposito le Entrate hanno pubblicato in data 2 settembre una guida utile a tal proposito.

-

CIN affitti brevi e sanzioni: quando scattano?

Il CIN per gli affitti brevi e turistici è richiedibile su tutto il territorio nazionale, infatti dal 3 settembre è attivo definitivamente il portale BDRS per le richieste.

Il Codice identificativo nazionale, si richiede tramite apposita procedura automatizzata ed è assegnato alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Il CIN viene richiesto su apposita piattaforma denominata BDRS le cui regole sono contenute nel Decreto del 6 giungo del Turismo.

Il 3 settembre il Turismo ha annunciato la pubblicazione in GU dell'avviso che attiva ufficialmente il BDRS e da tale data iniziano a decorrere i 60 giorni per obblighi e sanzioni.

Il CIN va richiesto, infatti, entro il 2 novembre prossimo e decorso tale termine, scattano i 60 giorni, trascorsi i quali, i soggetti che non hanno provveduto alla richiesta saranno soggetti a sanzioni.

Pertanto, chi non provvede a richiedere il CIN, dal 2 gennaio 2025 sarà soggetto a sanzione, vediamo una tabella di sintesi con le sanzioni per gli inadempienti:

Fattispecie

Sanzione

Mancata richiesta CIN

Da 800 a 8.000 euro

Mancata esposizione CIN

Da 500 a 5.000 euro

Mancato rispetto degli obblighi di sicurezza (per le strutture gestite a livello imprenditoriale)

Sanzioni nazionali o comunali

Mancata installazione di dispositivi per la rilevazione di gas, monossido di carbonio ed estintori (per le strutture gestite a livello imprenditoriale)

Da 600 a 6.000 euro

Mancata presentazione della SCIA al SUAP(per le strutture gestite a livello imprenditoriale)

Da 2.000 a 10.000 euro

L’attribuzione del codice identificativo alle strutture dedicate ad affitti brevi e turistici è una novità per il requisito nazionale e precise istruzioni da seguire sono previste per coloro che si trovano in Regioni che avevano già un sistema di monitoraggio, si rimanda alla normativa di riferimento.

-

Codice CIN affitti brevi: come si richiede?

Il CIN affitti brevi e turistici è il Codice identificativo nazionale assegnato, tramite apposita procedura automatizzata, dal ministero del Turismo, e su richiesta degli obbligati, alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Si evidenzia che il CIN è richiedibile su tutto il territorio nazionale

Il CIN viene richiesto su apposita piattaforma denominata BDRS le cui regole sono contenute nel Decreto del 6 giungo del Turismo.

Con le disposizioni applicative si regolamentano le modalità di interoperabilità tra:

- la banca dati nazionale delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche,

- e le banche dati regionali e delle Province autonome delle strutture ricettive e degli immobili destinati a locazione breve o per finalità turistiche.

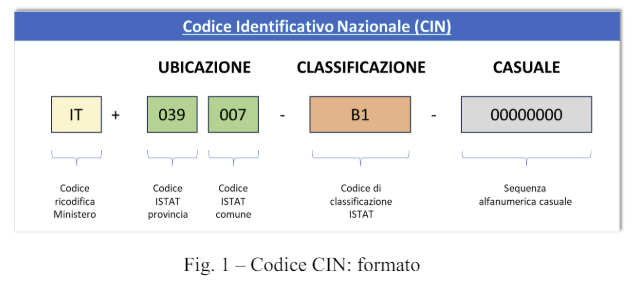

Tra le regole, viene specificato come si compone il CIN, codice unico nazionale per le locazioni brevi.

Il CIN viene generato dalla BDSR secondo il seguente formato:

Il modello d’interoperabilità presuppone la sussistenza di una banca dati presso le Regioni e le Province autonome dove vengono raccolte le informazioni relative alle strutture turistico-ricettive e alle unità immobiliari in locazione breve o per finalità turistiche, tramite l’utilizzo del CIR.

Le banche dati devono possedere i seguenti requisiti di:

- A. Informazione: essere in possesso di un meccanismo di rilascio e gestione del CIR e mettere a disposizione il set minimo di informazioni richiesto dalla BDSR (come da Allegato B);

- B. Integrazione: essere in grado di integrarsi con le API messe a disposizione dal Ministero del turismo; inoltre dovranno utilizzare il meccanismo di autenticazione e autorizzazione stabilito dallo stesso Ministero, in accordo con le linee guida pubblicate dall’Agenzia per l’Italia digitale (AgID).

Ricordiamo che il CIN è da utilizzare per la pubblicazione degli annunci e per l’esposizione all’esterno delle strutture e degli immobili, ai sensi dell’art. 13-ter del decreto-legge n. 145/2023 e può essere richiesto dai titolari o gestori della struttura.

Accedi da qui alla BDRS per richiedere e ottenere il CIN e leggi: Codice CIN affitti brevi: tutte le regole per richiederlo..

-

Esame Revisori 2024: come si svolge l’esame?

Pubblicato in GU Concorsi ed esami n 63 del 6 agosto viene pubblicato il Bando per l'esame dei Revisori 2024

Attenzione al fatto che all'atto della domanda, da inviarsi entro il 5 settembre prossimo, il candidato provvede al pagamento on line della quota di iscrizione pari a euro 100.

Esame Revisori 2024: come si svolge l'esame?

Il MEF nell'avviso pubblicato sul proprio sito istituzionale ha precisato che con DM 13 febbraio 2023, n. 71 “Regolamento recante modifiche al decreto 19 gennaio 2016, n. 63, concernente l'attuazione della disciplina legislativa in materia di esame di idoneità professionale per l'abilitazione all'esercizio della revisione legale” sono state introdotte nuove modalità di svolgimento delle prove di esame.

In particolare le prove di cui all’articolo 5, comma 1, lettere a) e b) del DM 63/2016 concernenti, rispettivamente, materie economiche e aziendali e materie giuridiche, consisteranno ora nella risoluzione di tre quesiti a risposta aperta di lunghezza massima di 30 righe per ciascun quesito vertenti nell’insieme, su tutte le materie indicate nell’articolo 5, comma 1, lettere a) e b) del bando.

Per lo svolgimento della prima e della seconda prova sarà assegnato un tempo massimo di due ore per ciascuna di esse. Le due prove si svolgeranno in un’unica giornata di esame.

La terza prova scritta, la cui modalità di svolgimento non ha subito modifiche sostanziali rispetto alle precedenti edizioni, verterà sulle materie tecnico-professionali e della revisione indicate all'articolo 1, comma 1, lettere f), g), h), i), l) del DM 63/2016 e comprenderà un quesito a contenuto pratico attinente l'esercizio della revisione legale per la cui risoluzione sarà assegnato un tempo massimo di tre ore.

La terza prova si svolgerà nella seconda giornata di esame.

Attenzione al fatto che nella Gazzetta Ufficiale della Repubblica Italiana – 4a serie speciale – concorsi ed esami del giorno 20 dicembre 2024, almeno 30 giorni prima della prima prova scritta, verrà data comunicazione della data, dell’ora e della sede in cui le prove avranno luogo.

-

Locazione breve: quando si può optare per la cedolare secca?

La disciplina fiscale per le “locazioni brevi” si applica ai contratti di locazione di immobili a uso abitativo, situati in Italia, di durata non superiore a 30 giorni e stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Vediamo, ai fini della tassazione, quando per tali contratti si può optare per la cedolare secca.

Locazione breve: quando si può optare per la cedolare secca?

L'agenzia delle entrate aggiorna le regole per le locaizoni brevi ad agosto 2024 precisando che, la cedolare secca può essere scelta per i contratti per cui:

- la durata non deve superare i 30 giorni,

- non è richiesta l’adozione di un particolare schema contrattuale,

- devono riguardare solo le unità immobiliari (locate anche per finalità turistiche) a uso abitativo (categoria catastale da A1 a A11, escluso A10), situate in Italia, e loro pertinenze,

- possono prevedere anche servizi accessori alla locazione (fornitura biancheria, pulizia locali, wi-fi, utilizzo utenze telefoniche),

- le parti (locatore e conduttore) possono essere solo persone fisiche che stipulano il contratto al di fuori dell’esercizio di un’attività d’impresa,

- può trattarsi anche di sublocazione, contratti a titolo oneroso conclusi dal comodatario, locazioni di singole stanze di un’abitazione, sempre della durata massima di 30 giorni,

- possono essere conclusi direttamente dalle parti o tramite soggetti che esercitano attività di intermediazione immobiliare o che gestiscono portali telematici.

La cedolare secca ricordiamolo prevede che il proprietario dell’immobile (o sublocatore o comodatario) può scegliere

di assoggettare il reddito che ricava dall’affitto a un’imposta che sostituisce l’Irpef, le relative addizionali e, se il contratto viene registrato, le imposte di registro e di bollo.Attenzione al fatto che, con la legge di bilancio 2024 (legge n. 213/2023), dal 1° gennaio 2024, in caso di opzione per l’imposta sostitutiva nella forma della cedolare secca, si applica l’aliquota del 26%.

Questa aliquota è ridotta al 21% per i redditi riferiti ai contratti di locazione breve stipulati per una sola unità immobiliare per ciascun periodo d’imposta, a scelta del contribuente.L’individuazione di tale unità immobiliare deve avvenire nella dichiarazione dei redditi relativa al periodo d’imposta interessato.

L’aliquota dell’imposta sostitutiva va applicata sull’intero importo del canone indicato nel contratto, senza considerare l’abbattimento forfettario del 5% previsto nel regime di tassazione ordinaria dei canoni di locazione.

-

Compravendite di prima casa: cosa controlla il Fisco?

L'Ade ha di recente pubblicato la Guida 2024 all'acquisto della casa.

Tra le varie informazioni vi è anche una sezione FAQ con cui le Entrate replicano alle domande più frequenti.

Vediamone una sui controlli del Fisco per chi ha appena acquistato la prima casa.

Cosa controllano le Entrate sulle compravendite la “prima casa"?

Gli uffici dell’Agenzia delle entrate controllano gli atti per i quali è stata richiesta l’applicazione dei benefici “prima casa” per verificare la presenza di tutti i requisiti e il rispetto delle condizioni previste dalla legge.

Per effettuare questo controllo, gli uffici devono rispettare precise scadenze.

In particolare, la verifica va fatta, entro i seguenti termini:

- tre anni dalla data di registrazione dell’atto,

- tre anni dalla scadenza dei 18 mesi a disposizione dell’acquirente per il trasferimento della residenza nel Comune dove si trova l’immobile,

- tre anni dalla scadenza dei 12 mesi a disposizione del contribuente per acquistare un nuovo immobile, nel caso di cessione prima dei 5 anni della casa in precedenza comprata con i benefici,

- tre anni dalla scadenza dei 12 mesi a disposizione del contribuente per vendere la casa preposseduta, nel caso di riacquisto di altra casa di abitazione usufruendo delle agevolazioni prima casa. In mancanza dei requisiti, gli uffici revocano l’agevolazione, recuperando le imposte dovute nella misura ordinaria e applicando la sanzione del 30% sulla differenza.

Per tutte le altre info relative alle imposte e agevolazioni per chi acquista casa si rimanda alla consultazione della guida 2024.

-

Chiusura per ferie: si comunica alle Entrate?

Siamo nel periodo estivo e molte attività, prima o dopo, prenderano una pausa di chiusura per le ferie.

A tal proposito, è lecito domandarsi se in questi casi ci sia qualche adempimento da comunicare al Fisco, vediamo la risposta.

Attività chiusa per ferie: occorre comunicarlo al Fisco?

Per tutelarsi da eventuali anomalie, nel periodo di ferie della propria attività commerciale, è bene mettere il Registratore Telematico fuori servizio.

Non si tratta di un adempimento obbligatorio ma di una tutela contro eventuali anomalie.

Mettendo il registratore telematico fuori servizio le Entrate sapranno a cosa è dovuta la mancanza del flusso dati.

Tale esigenza nasce per, solo quando lo stop supera 12 giorni.

Nelle specifiche tecniche "specifiche tecniche per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri" ultima versione 11.1 allegata a provvedimento del 18 gennaio 2023 delle Entrate, nella sezione 2.7 generazione trasmissione dati si legge: Nel caso in cui l’interruzione dell’attività sia superiore ai 12 giorni (ad esempio ferie lunghe, chiusura stagionale, inutilizzo temporaneo, etc.) o se l’esercente non fosse in grado di conoscere la durata del periodo di inattività e di comunicarla a priori, il Registratore Telematico deve prevedere la possibilità di predisporre l’invio di un evento di tipo “fuori servizio”, codice 608 (magazzino/periodo di inattività), per comunicare al sistema l’inizio del periodo di inattività. In questo caso il RT tornerà “In servizio” alla prima trasmissione utile.

Allegati: