-

Interessi mutuo prima casa: chi si trasferisce per lavoro perde la detrazione?

Le Entrate hanno pubblicato le nuove guide con tutti i chiarimenti utili alla Dichiarazione dei Redditi 2024.

Nella guida sugli oneri da portare in detrazione, ve n'è uno relativo agli interessi passivi sul mutuo prima casa.

In particolare, si specificano i casi in cui, NON si perde il diritto alla detrazione degli interessi passivi nella dichiarazione.

Nel dettaglio non si perde il diritto per:

- trasferimento della dimora abituale per motivi di lavoro: la detrazione spetta anche se l’unità immobiliare non è mai stata o non è più adibita ad abitazione principale a causa di un trasferimento per motivi di lavoro (Circolare 15.05.1997 n. 137, risposta 2.2.2); ciò anche in caso di trasferimento in un comune limitrofo a quello in cui si trova la sede di lavoro. Tale deroga non trova più applicazione a partire dal periodo d’imposta successivo a quello in cui vengono meno le predette esigenze lavorative che hanno determinato lo spostamento della dimora abituale (Circolare 23.04.2010 n. 21/E, risposta 4.5). Allo stesso modo, il diritto alla detrazione non si perde in caso di trasferimento all’estero per motivi di lavoro, avvenuto dopo l’acquisto. Tutto ciò nel presupposto che siano rispettate tutte le condizioni previste dall’art. 15, comma 1, lett. b), del TUIR, che permangano le esigenze lavorative che hanno determinato lo spostamento della dimora abituale e che il contribuente non abbia acquistato un immobile da

adibire ad abitazione principale nello Stato estero di residenza. La detrazione non si perde neanche se l’immobile viene locato (Circolare 20.04.2015 n. 17/E, risposta 4.5); - ricovero in istituti di ricovero o sanitari: non si tiene conto delle variazioni dell’abitazione principale dipendenti da ricoveri permanenti in case di riposo o in centri di assistenza sanitaria, a condizione che l’immobile non venga locato.

- trasferimento della dimora abituale per motivi di lavoro: la detrazione spetta anche se l’unità immobiliare non è mai stata o non è più adibita ad abitazione principale a causa di un trasferimento per motivi di lavoro (Circolare 15.05.1997 n. 137, risposta 2.2.2); ciò anche in caso di trasferimento in un comune limitrofo a quello in cui si trova la sede di lavoro. Tale deroga non trova più applicazione a partire dal periodo d’imposta successivo a quello in cui vengono meno le predette esigenze lavorative che hanno determinato lo spostamento della dimora abituale (Circolare 23.04.2010 n. 21/E, risposta 4.5). Allo stesso modo, il diritto alla detrazione non si perde in caso di trasferimento all’estero per motivi di lavoro, avvenuto dopo l’acquisto. Tutto ciò nel presupposto che siano rispettate tutte le condizioni previste dall’art. 15, comma 1, lett. b), del TUIR, che permangano le esigenze lavorative che hanno determinato lo spostamento della dimora abituale e che il contribuente non abbia acquistato un immobile da

-

Imposta di bollo fatture: come si paga?

Con l'interpello n 129 del 5 giugno le Entrate hanno specificato il perimetro della esenzione dalla imposta di bollo per le quietanze di pagamento delle fatture (Leggi anche: Imposta di bollo sulle quietanze delle Ft: quando spetta l'esenzione)

Inoltre, hanno chiarito le modalità di assolvimento della imposta, vediamole.

Con particolare riferimento alle modalità di assolvimento dell'imposta di bollo, si fa presente che, come chiarito con risposta ad interpello pubblicata 15 settembre 2020, n. 351, l'articolo 3 del d.P.R. n. 642 del 1972 stabilisce che «L'imposta di bollo si corrisponde secondo le indicazioni della Tariffa allegata:

- a) mediante pagamento dell'imposta ad intermediario convenzionato con l'Agenzia delle Entrate, il quale rilascia, con modalità telematiche, apposito contrassegno;

- b) in modo virtuale, mediante pagamento dell'imposta all'ufficio dell'Agenzia dell'entrate o ad altri uffici autorizzati o mediante versamento in conto corrente postale».

La disciplina del pagamento dell'imposta in modo virtuale è recata dall'articolo 15 del d.P.R. n. 642 del 1972.

Nell'ipotesi in cui l'utente intenda assolvere l'imposta di bollo in modo virtuale, l'interessato deve presentare agli uffici dell'Agenzia delle entrate territorialmente competenti apposita richiesta di autorizzazione, nonché porre in essere gli adempimenti richiesti dall'articolo 15 del d.P.R. n. 642 del 1972.

Qualora, invece, non intenda adottare la modalità virtuale, l'imposta di bollo deve essere assolta mediante versamento ad un intermediario convenzionato con l'Agenzia delle entrate, che rilascia l'apposito contrassegno.

-

Detrazione Ristrutturazioni edilizie: quando si trasferisce agli eredi?

Nel caso di trasferimento di immobile per successione, oggetto di ristrutturazione, la detrazione IRPEF viene trasmessa, esclusivamente all'erede che conserva la detenzione materiale e diretta del bene, ovvero la detrazione spetta a gli eredi che possono disporre dell'immobile a proprio piacimento, a prescindere dalla destinazione dell'immobile ad abitazione principale.

E' quanto viene ribadito da una interrogazione parlamentare di ieri 28 maggio dal sottosegretario Freni.

Il quesito chiedeva chiarimenti sulla eventuale possibilità di beneficiare delle quote rimanenti della detrazione decennale anche nel caso in cui l’immobile fosse in affitto.

Il Sottosegretario al Ministero dell’Economia e delle Finanze ha specificato che non è possibile in quanto: “l'art. 16-bis del TUIR prevede che la fruizione delle rate residue della detrazione spettante per gli interventi di recupero in caso di decesso dell’avente diritto si trasmetta per intero esclusivamente all’erede che conservi la detenzione materiale e diretta del bene.”

Per beneficiare delle rate rimanenti dell’agevolazione è necessario che venga rispettata la condizione di detenzione materiale e diretta del bene.

Ristrutturazioni edilizie: detrazione eredi nel 730/2024

Ricordiamo che nel caso spetti la quaota residua poichè ricorrono le condizioni prescritte dalla norma, nel modello 730/2023 le detrazioni per ristrutturazioni del soggetto deceduto vanno indicate, dagli eredi nel Quadro E, Sezione III A ai righi da E41 a E43.

Le istruzuini al modello sottolineano che, per ogni anno e per ogni unità immobiliare oggetto di interventi di recupero del patrimonio edilizio va compilato un rigo diverso. Anche per gli interventi di recupero del patrimonio edilizio effettuati sulle parti comuni di edifici residenziali va compilato un rigo a parte.

Se i righi disponibili nel modello non sono sufficienti occorre seguire le istruzioni fornite nella parte II, paragrafo “Modelli aggiuntivi”.In particolare, in colonna 5 (Acquisto, eredità o donazione) occorre indicare il codice: ‘4’ se il contribuente nell’anno 2023 ha ereditato, acquistato o ricevuto in donazione l’immobile da una persona che aveva rateizzato la spesa, sostenuta in anni precedenti, nella misura ordinaria di 10 rate.

Ristrutturazioni edilizie: quando si trasferisce la detrazione agli eredi?

L'agenzia delle entrate ha più volte chiarito il perimetro di spettanza agli eredi delle ristrutturazioni edilizie residue di spettanza degli eredi.

Ad esempio con la Risposta a interpello n 594/2022, le entrate hanno chiarito il caso di un immobile ''parzialmente e temporaneamente'' locato a terzi e la eventuale spettanza delle quote residue della detrazione spettanti al de cuius (articoli 16 bis del TUIR e 14 del DL n. 63 del 2013). Per approfondire leggi: Detrazione rate residue lavori straordinari: il caso di immobile ereditato e locato

Con la Circolare n 7/E del 04.04.2017 aveva fornito chiarimenti sulla dichiarazione dei redditi e sugli oneri detraibili e piu precisamente sul tema in oggetto aveva chiarito che:

- se l'immobile è locato, la detrazione viene persa e quindi non trasmessa agli eredi,

- se l'immobile è libero e ci sono più eredi, la detrazione spetta a ciascuno pro-quota,

- se l'immobile viene utilizzato come abitazione da un erede, nel caso ci siano più eredi, la detrazione spetterà per intero a colui che ci abita,

- se il coniuge superstite ha rinunciato all'eredità, mentenendo solo il diritto di abitazione, non può usufruire delle residue quote di detrazione, in quanto è venuta meno la condizione di erede.

La condizione della detenzione del bene deve sussistere non soltanto per l’anno di accettazione dell’eredità ma anche per ciascun anno per il quale si vuole fruire delle residue rate di detrazione.

Se, per esempio, l’erede che deteneva direttamente l’immobile ereditato successivamente concede in comodato o in locazione l’immobile stesso, non potrà fruire delle rate di detrazione di competenza degli anni in cui non ha più la detenzione materiale e diretta del bene.

Potrà beneficiare delle eventuali rate residue di competenza degli anni successivi al termine del contratto di comodato o di locazione.

Con circolare n. 24/E del 2004 è stato chiarito che la “detenzione materiale e diretta del bene”, alla quale è subordinata la possibilità di continuare a fruire della detrazione da parte dell’erede, sussiste qualora l'erede assegnatario abbia la immediata disponibilità del bene, potendo disporre di esso liberamente e a proprio piacimento quando lo desideri, a prescindere dalla circostanza che abbia adibito l'immobile ad abitazione principale.

Con circolare 20/E del 2011, al par. 2.2, è stato ulteriormente specificato che l’erede, concedendo in comodato l’immobile, non può più disporne in modo diretto e immediato e, pertanto, non potrà continuare a beneficiare della detrazione per le spese di ristrutturazione sostenute dal de cuius. Coerentemente, si ritiene che la condizione della “detenzione materiale e diretta del bene” debba essere sussistere non solo per l’anno dell’accettazione dell’eredità, ma anche per ciascun anno per il quale il contribuente intenda fruire delle residue rate di detrazione. Nel caso in cui l’erede, che deteneva direttamente l’immobile, abbia successivamente concesso in comodato o in locazione l’immobile stesso, non potrà fruire delle rate di detrazione di competenza degli anni in cui l’immobile non è detenuto direttamente. Tuttavia, potrà beneficiare delle eventuali rate residue di competenza degli anni successivi al termine del contratto di locazione o di comodato, riprendendo la detenzione materiale e diretta del bene."

In linea generale, la detrazione non si trasferisce agli eredi del comodatario, in quanto non subentrano nel contratto.

Tuttavia, nell’ipotesi in cui l’erede sia il comodante questi potrà portare in detrazione le rate residue in quanto, in qualità di proprietario dell’immobile, ha il titolo giuridico che gli consente di fruire della detrazione. E’ necessario, tuttavia, che abbia la detenzione materiale e diretta del bene

-

Ravvedimento speciale: quando si paga?

L'agenzia delle entrate replicando ad una FAQ del 27 maggio ha pubblicato un utile calendario delle scadenze per il ravvedimento speciale.

In particolare, viene prima ricordato che al ricorrere delle condizioni previste in materia di “ravvedimento speciale”, il decreto legge n. 215/2023 ha esteso tale istituto al periodo d’imposta 2022, qualora la dichiarazione per tale periodo sia stata validamente presentata.

Il decreto legge n. 39/2024 invece, ha riaperto i termini per coloro che non hanno perfezionato entro la data originaria del 30 settembre 2023 la procedura di regolarizzazione (ravvedimento speciale previsto dall’articolo 1, commi da 174 a 178, della legge di bilancio 2023) per l’anno d’imposta 2021 e precedenti.

Ora vediamo il calendarip di riepilogo delle prossime scadenza

Ravvedimento speciale: quando si paga?

Per quanto riguarda il calendario dei pagamenti:

- l’adesione al ravvedimento speciale per il periodo d’imposta 2022 si perfeziona con il versamento entro il 31 maggio 2024 dell’intero importo dovuto o della prima rata (entro lo stesso termine occorrerà, inoltre, rimuovere le irregolarità o sanare le omissioni che si intendono regolarizzare);

- se si sceglie il pagamento rateale, le tre rate successive alla prima vanno versate, rispettivamente, entro il 30 giugno 2024, il 30 settembre 2024 e il 20 dicembre 2024. Per queste tre rate sono dovuti gli interessi nella misura del 2% annuo;

- il perfezionamento della “nuova” regolarizzazione per l’anno 2021 e precedenti presuppone la rimozione delle irregolarità od omissioni e il versamento delle somme dovute, in un’unica soluzione, entro il 31 maggio 2024;

- oppure è possibile effettuare il pagamento, entro il medesimo termine del 31 maggio 2024 di un importo pari a cinque delle otto rate previste dall’articolo 1, comma 174, della legge di bilancio 2023. Le residue tre rate, sulle quali sono applicati gli interessi nella misura del 2% annuo a decorrere dal 1° giugno 2024, sono dovute entro i termini del 30 giugno 2024, 30 settembre 2024 e 20 dicembre 2024.

-

Dichiarazione 730 a debito: come rateizzo i pagamenti?

Il Modello 730/2024 va presentato da dipendenti e pensionati entro il 30 settembre di quest'anno.

Dal 730 si calcolano le imposte dovute a saldo per il 2023 e in acconto per il 2024.

Il pagamento delle imposte avviene secondo precise regole e scadenze, vediamo se è possibile pagare a rate e se si come.

Il Modello 730/2023 nella sezione V denominata Misura degli acconti per l’anno 2024 e rateazione del saldo 2023 consente di optare per un pagamento a rate.

In particolare, al Rigo F6 bisogna specificare se si intende pagare a rate il saldo dell'irpef 2023.

Come specificato dalle istruzioni al modello, il Rigo F6 deve essere compilato se si ritiene di non dover versare o di versare in misura inferiore a quanto calcolato da chi presta assistenza fiscale:

- gli acconti dell’Irpef (colonna 1 o colonna 2),

- dell’addizionale comunale (colonna 3 o colonna 4)

- della cedolare secca (colonna 5 o colonna 6) per l’anno 2024

Questa eventualità può verificarsi ad esempio per effetto di oneri sostenuti o per il venir meno di redditi.

Inoltre, se il contribuente chiede di rateizzare il versamento di quanto eventualmente dovuto a saldo per il 2023 deve compilare la colonna 7 del rigo F6.

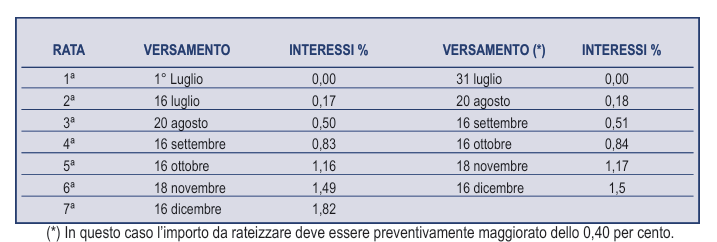

730/2024: come rateizzo il pagamento delle tasse?

Nella Colonna 7 del rigo F6 occorre indicare il numero delle rate compreso tra 2 e 6 (massimo 5 per i pensionati), in cui si vuole frazionare il versamento delle seguenti somme eventualmente dovute

- per il 2023: saldo dell’Irpef, delle addizionali regionale e comunale e della cedolare secca;

- per il 2024: prima rata di acconto Irpef, acconto dell’addizionale comunale, prima rata di acconto della cedolare secca;

- acconto del 20 per cento sui redditi soggetti a tassazione separata.

Il sostituto d’imposta che effettua le operazioni di conguaglio calcolerà gli interessi dovuti per la rateazione, pari allo 0,33 per cento mensile.

Attenzione al fatto che, nel caso di 730 senza sostituto, il numero di rate è compreso tra 2 e 7 (con le stesse scadenze previste per i pagamenti derivanti dal Mod. REDDITI Persone fisiche 2024)

.

. -

Locazione di stanza di Studio: è incompatibile con la professione?

Il CNDCEC con il pronto ordini n 9 del 16 maggio replica ad un ordine territoriale che domanda di sapere se sussistano profili di incompatibilità o divieti di affittare una stanza presso il suo studio ad un imprenditore commerciale.

In merito, si forniscono indicazioni di ordine generale, specificando che l’art. 4, co. 1, lett. c), del Decreto legislativo n. 139 del 28 giugno 2005 dispone l’incompatibilità tra l’esercizio della professione e l'esercizio, anche non prevalente, né abituale dell'attività di impresa, in nome proprio o altrui e, per proprio conto, di produzione di beni o servizi, intermediaria nella circolazione di beni o servizi, tra cui ogni tipologia di mediatore, di trasporto o spedizione, bancarie, assicurative o agricole, ovvero ausiliarie delle precedenti.

Di conseguenza l’attività in questione (locazione/sublocazione di una stanza dello studio) può assumere rilievo ai fini dell’incompatibilità esclusivamente nel caso in cui la stessa configuri attività di impresa.

Si ricorda che, ai sensi dell’art. 2082 c.c. “È imprenditore chi esercita professionalmente una attività economica organizzata al fine della produzione o dello scambio di beni e di servizi”.

Occorre rilevare che la natura soggettiva del locatario non condiziona il tema della eventuale incompatibilità dato che quest’ultima va inquadrata esclusivamente in relazione alla potenziale qualifica di imprenditore del professionista rispetto all’attività di locazione di una stanza facente parte del proprio studio.

Ad ogni modo, dalla nozione civilistica di impresa di cui al citato art. 2082 c.c. è possibile porne in evidenza gli elementi distintivi: organizzazione, economicità e professionalità.

In particolare, l'impresa è attività, intesa quale serie coordinata di atti unificati da una funzione unitaria ed è caratterizzata sia da uno specifico scopo – produzione o scambio di beni o servizi – sia da specifiche modalità di svolgimento, organizzazione, economicità, professionalità.

Tradizionalmente si esclude dal perimetro della predetta nozione l’attività di mero godimento, cioè quella che non dà luogo alla produzione di nuovi beni o servizi, come accade nel caso in cui il proprietario di un immobile lo concede in locazione per goderne i frutti.

Si evidenzia che dal quesito non si evince se il professionista locatore detenga l’immobile a titolo di proprietà o di locazione

In entrambi i casi, tuttavia, l’attività sommariamente descritta non sembra dar luogo alla produzione di nuovi beni o servizi, apparendo piuttosto finalizzata a ristorare almeno in parte il professionista dei costi sostenuti per la locazione e/o delle altre spese per utenze e servizi comuni

In conclusione, si osserva che l’affitto di una stanza dello studio, vale a dire della sede di esercizio dell’attività professionale, non sembra produrre una modificazione della natura dell’attività del professionista e, di conseguenza, non determina l’insorgere di profili di incompatibilità in capo a quest’ultimo.

-

Acquisti prima casa: cosa controlla il Fisco?

Sugli acquisti immobiliari con l'agevolazione prima casa il Fisco controlla gli atti per verificare la presenza di tutti i requisiti e il rispetto delle condizioni previste dalla legge. A tal fine, gli uffici devono rispettare precise scadenze.

Prima di dettagliare i termini dei controlli relativi agli acquisti con l'agevolazione prima casa, ricordiamo le condizione per le quali essa spetta.

Agevolazione prima casa 2024: i requisiti per averla

Le agevolazioni fiscali previste per l’acquisto della “prima casa” sono riconosciute in presenza di alcune condizioni e solo se l’acquirente possiede precisi requisiti, nel dettaglio:

- la dichiarazione sostitutiva da parte dell’acquirente del possesso dei requisiti “prima casa” (attenzione la dichiarazione può essere resa anche con atto successivo che integra l’originario atto di compravendita),

- l’abitazione che si acquista deve appartenere a una delle seguenti categorie catastali:

- A/2 (abitazioni di tipo civile)

- A/3 (abitazioni di tipo economico)

- A/4 (abitazioni di tipo popolare)

- A/5 (abitazioni di tipo ultra popolare)

- A/6 (abitazioni di tipo rurale)

- A/7 (abitazioni in villini)

- A/11 (abitazioni e alloggi tipici dei luoghi)

- l’abitazione deve trovarsi nel territorio del Comune in cui l’acquirente ha la propria residenza. Si ha ugualmente diritto alle agevolazioni quando l’immobile si trova:

- nel territorio del Comune in cui l’acquirente svolge la propria attività (anche se svolta senza remunerazione, come, per esempio, per le attività di studio, di volontariato, sportive)

- nel territorio del Comune in cui ha sede o esercita l’attività il proprio datore di lavoro, se l’acquirente si è dovuto trasferire all’estero per ragioni di lavoro

- nell’intero territorio nazionale, purché l’immobile sia acquisito come “prima casa” sul territorio italiano, se l’acquirente è un cittadino italiano emigrato all’estero. La condizione di emigrato può essere documentata attraverso il certificato di iscrizione all’AIRE o autocertificata con dichiarazione nell’atto di acquisto.

Acquisti prima casa 2024: che controlli effettua il Fisco

La verifica da parte del Fisco sul possesso dei su indicati requisiti va fatta, entro i seguenti termini:

- tre anni dalla data di registrazione dell’atto,

- tre anni dalla scadenza dei 18 mesi a disposizione dell’acquirente per il trasferimento della residenza nel Comune dove si trova l’immobile,

- tre anni dalla scadenza dei 12 mesi a disposizione del contribuente per acquistare un nuovo immobile, nel caso di cessione prima dei 5 anni della casa in precedenza comprata con i benefici

- tre anni dalla scadenza dei 12 mesi a disposizione del contribuente per vendere la casa preposseduta, nel caso di riacquisto di altra casa di abitazione usufruendo delle agevolazioni prima casa.

In mancanza dei requisiti richiesti per l'agevolazione, gli uffici revocano l’agevolazione, recuperando le imposte dovute nella misura ordinaria e applicando la sanzione del 30% sulla differenza.