-

Ecobonus auto e moto 2024: come si ottiene il contributo?

Il MIMIT ieri 1 febbraio ha tenuto un incontro del Tavolo Automotive per la presentazione dei contenuti del DPCM di rimodulazione degli incentivi per l’acquisto di veicoli a basse emissioni inquinanti (Ecobonus).

Il ministro Urso ha illustrato le principali novità dell’Ecobonus 2024 che stanzia risorse per 950 milioni di euro per gli incentivi per l’acquisto di auto a basse emissioni inquinanti.

È previsto inoltre un contributo di rottamazione proporzionale alla classe ambientale di appartenenza del veicolo rottamato e la possibilità di rottamare anche le Euro 5.

Nel 2024 il contributo massimo ottenibile, a fronte della rottamazione di un veicolo fino a Euro 2, salirà da 5.000 a 13.750 euro.

Ecobonus auto e moto 2024: a quanto ammontano le risorse?

Le risorse complessive dell’Ecobonus 2024 verranno così ripartite:

- 793 milioni per le auto;

- 35 milioni per ciclomotori, motocicli, quadricicli;

- 53 milioni per i veicoli commerciali leggeri;

- 20 milioni per l'usato di auto;

- 50 milioni per un programma sperimentale di noleggio a lungo termine.

Ecobonus auto e moto 2024: come si chiede e si ottiene il contributo?

Vediamo l'iter dell’Ecobonus 2024 che prevede in dettaglio quattro fasi:

- Prenotazione: il concessionario/rivenditore, una volta completata la registrazione alla piattaforma, procede con la prenotazione del contributo per ogni veicolo e, in base alla disponibilità del fondo, riceve conferma della prenotazione effettuata,

- Erogazione: il concessionario/rivenditore riconosce al suo cliente il contributo tramite compensazione del prezzo di acquisto,

- Rimborso: il costruttore/importatore del veicolo rimborsa al concessionario/rivenditore il contributo erogato,

- Recupero: il costruttore/importatore del veicolo riceve dal concessionario/rivenditore tutta la documentazione utile per recuperare il contributo rimborsato sotto forma di credito d’imposta.

Per le domande di prenotazione del bonus da parte dei rivenditori leggi: Ecobonus auto e moto 2024: prenotazioni dal 23.01

-

Bonifici a cavallo d’anno: qual’è la rilevanza fiscale per emittente e ricevente?

Le Entrate hanno nuovamente trattato la questione della corretta imputazione di incassi e pagamenti a cavallo d'anno, lato percipiente e lato emittente.

Nel dettaglio, ieri 1 febbraio durante Telefisco 2024, tra i vari quesiti sulle principali tematiche fiscali, è stato chiarito che per i bonifici in uscita rileva l’ordine di pagamento e nessuna importanza assume la data dell’addebito sul conto corrente dell’emittente.

Vediamo però le differenza sulla rilevanza fiscale tra i pagamenti lato emittente e lato ricevente

Bonifico a cavallo d'anno: rilevanza per il pagatore

Il caso specifico del quesito, trattato ieri dall'agenzia, riguardava un soggetto che ha effettuato il pagamento, quindi lato pagatore, in tal caso rileva il momento dell'ordine da parte del soggetto.

Per il chiarimento, l’Amministrazione rimanda al contenuto della Risoluzione n. 77/2007, secondo la quale i contributi previdenziali pagati, tramite carta di credito, alla Cassa di previdenza sono deducibili dal reddito complessivo IRPEF nel momento in cui è utilizzata la carta.

Pertanto, per citare l'esempio utilizzato nel chiarimento, se il professionista effettua un bonifico il 29 dicembre 2023, che viene addebitato sul conto corrente il 2 gennaio 2024, secondo l’Agenzia il costo sostenuto è riferito all’anno 2023 da dedurre nel modello Redditi 2024.

Bonifico a cavallo d'anno: rilevanza per il percipiente

In precedenza, la stessa Agenzia aveva già trattato il tema dal punto di vista del percipiente, precisando che rileva la data dell’accredito della somma sul conto corrente, quindi della disponibilità.

Dal momento della disponibilità infatti il titolare del conto acquista la facoltà di utilizzare liberamente l'incasso.

Restando sul medesimo esempio:

- il 29 dicembre 2023 il cliente di un professionista ha effettuato un ordine di bonifico a saldo,

- l’accredito della somma sul conto corrente del professionista avviene il 2 gennaio 2024.

Il compenso concorre alla formazione del reddito di lavoro professionale del 2024 e andrà dichiarato nel modello Redditi 2025.

Incassi e pagamenti: rilevanza fiscale

Per valutare la rilevanza fiscale distinguiamo tra:

- pagamento/riscossione in contanti: il momento del pagamento e il momento dell’incasso coincidono, pertanto rileva la consegna del denaro;

- pagamento/riscossione con strumenti diversi dal contante quali: assegni, bonifici, bancomat o carte di credito) va considerato lo sfasamento temporale che si verifica tra la perdita della disponibilità del denaro da parte del cliente e l’acquisto della disponibilità del denaro da parte del professionista.

-

Atto pignoramento presso terzi: va notificato sia al terzo che al debitore?

Durante l'edizione di Telefisco del 1 febbraio l'Agenzia delle Entrate come in ogni edizione ha fornito chiarimenti sulle principali tematiche fiscali, tra questi ha chiarito dubbi sulla notifica dell'atto di pignoramento nell'ambito del pignoramento verso terzi.

Si chiede se in caso di pignoramento presso terzi, disposto dall’agente della riscossione ai sensi dell’articolo 72 bis, Dpr 602/1973, sia obbligatoria la notifica dell’atto di pignoramento non solo al terzo ma anche al debitore iscritto a ruolo e, in caso di risposta positiva, quali sono le conseguenze laddove tale notifica non sia avvenuta.

Pignoramento presso terzi: la notifica è obbligatoria al terzo e al debitore?

L'agenzia ha replicato che l’atto di pignoramento presso terzi, emesso dall’agente della riscossione ai sensi dell’articolo 72 bis del Dpr 602/1973 deve essere notificato al terzo pignorato e anche al debitore.

Secondo l’art. 72-bis, comma 1, del DPR n. 602/1973, “l’atto di pignoramento dei crediti del debitore verso terzi può contenere, in luogo della citazione di cui all’articolo 543, secondo comma, numero 4, dello stesso codice di procedura civile, l’ordine al terzo di pagare il credito direttamente al concessionario, fino a concorrenza del credito per cui si procede…”.

Inoltre la Corte Costituzionale ha espressamente qualificato quella di cui all’art. 72-bis del DPR n. 602/1973 come “modalità di esecuzione forzata presso terzi” che l’agente della riscossione può scegliere ai fini della riscossione coattiva delle somme che gli sono state affidate (ordinanza n. 393 del 2008).

L'art. 49, comma 2, del citato decreto, prevede inoltre che: “Il procedimento di espropriazione forzata è regolato dalle norme ordinarie applicabili in rapporto al bene oggetto di esecuzione, in quanto non derogate dalle disposizioni del presente capo e con esso compatibili…”.

Pertanto, all’atto di pignoramento di cui al richiamato art. 72-bis del DPR n. 602/1973 si applica, nei limiti di compatibilità, la disciplina processuale civilistica dell’esecuzione presso terzi.

L'’art. 543, primo comma, c.p.c. “il pignoramento di crediti del debitore verso terzi o di cose del debitore che sono in possesso di terzi, si esige mediante atto notificato al terzo e al debitore a norma degli articoli 137 e seguenti.”. Ne consegue che anche l’atto di pignoramento disciplinato dall’art. 72-bis del DPR n. 602/1973 deve essere notificato sia al terzo, che al debitore.

-

Dichiarazione IVA 2024: quando si invia se si compila il quadro VP?

L'agenzia delle entrate ha pubblicato il Modello IVA 2024 per la Dichiarazione IVA 2024 anno di imposta 2023 da presentare dal 1 febbraio al 30 aprile prossimo.

Ricordiamo che l'invio è possibile esclusivamente in via telematica:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

Vediamo i termini per i contribuenti che compilano il quadro VP.

Dichiarazione IVA 2024: quando va inviata se si compila il quadro VP?

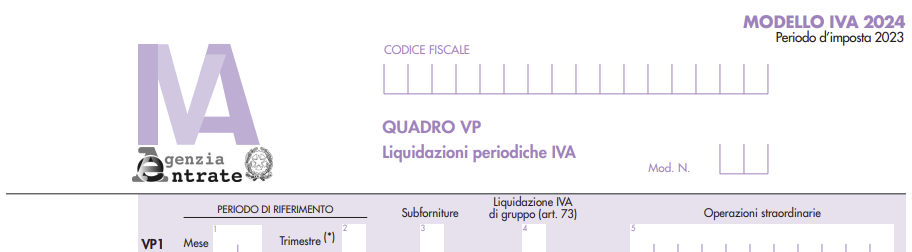

All'interno del modello IVA, il Quadro VP – Liquidazioni Periodiche IVA è riservato ai contribuenti che intendono avvalersi della facoltà prevista dall’articolo 21-bis del decreto-legge n. 78 del 2010, come modificato dall’articolo 12-quater del decreto-legge n. 34 del 2019, di comunicare con la dichiarazione annuale i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre.

Il quadro VP è composto dai righi che vanno da VP1 a VP14

Nel caso appunto il contribuente intenda avvalersi di questa opzione, la dichiarazione annuale 2024 deve essere presentata entro il mese di febbraio.

Il quadro VP, pertanto, non può essere compilato qualora la dichiarazione sia presentata successivamente a tale termine.

Dichiarazione IVA 2024: come si compila il quadro VP?

Secondo quanto riportato anche nelle istruzioni al Modello IVA 2024, qualora il contribuente intenda inviare, integrare o correggere i dati omessi, incompleti o errati occorre compilare:

- il quadro VP, se la dichiarazione è presentata entro febbraio (in tal caso, non va compilato il quadro VH o il quadro VV in assenza di dati da inviare, integrare o correggere relativamente ai trimestri precedenti al quarto);

- il quadro VH (o VV), se la dichiarazione è presentata oltre febbraio.

Si evidenzia invece che, nel Quadro VP rigo VP1

La compilazione dei campi 4 e 5 del rigo VP1:

- la casella del campo 4 deve essere barrata se i dati indicati nel quadro si riferiscono alla liquidazione dell’IVA per l’intero gruppo di cui all’articolo 73;

- il campo 5 deve essere compilato esclusivamente nei casi di operazioni straordinarie ovvero trasformazioni sostanziali soggettive avvenute nel corso dell’anno indicando la partita IVA del soggetto trasformato (società incorporata, scissa, soggetto conferente o cedente l’azienda, ecc.) nel modulo (o nei moduli) utilizzato per indicare i dati relativi all’attività da quest’ultimo svolta.

Attenzione al fatto che, in linea generale, per le modalità di compilazione del quadro VP e per l’individuazione dei dati da indicare nei diversi righi, si fa rinvio alle istruzioni per la compilazione del modello di Comunicazione liquidazioni periodiche IVA 2024.

-

Dichiarazione IVA 2024: va presentata in caso di cessazione attività?

L'agenzia delle Entrate ha pubblicato il Modelle IVA 2024 per la presentazione della dichiarazione a partire dal 1 febbraio ed entro il 30 aprile prossimo.

In particolare, la dichiarazione IVA 2024 va presentata ai fini dell’imposta sul valore aggiunto 2023, esclusivamente per via telematica, nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 con le seguenti modalità:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

Ci si domanda se i soggetti che abbiano cessato l'attività nel corso del 2023 debbano o meno presentare la dichiarazione IVA e la risposta è affermativa, vediamo i dettagli.

Cessazione attività: va presentata la dichiarazione IVA 2024?

I soggetti che hanno cessato l’attività sono tenuti, ai sensi dell’art. 35, comma 4, alla presentazione dell’ultima dichiarazione annuale nell’anno successivo a quello in cui l’attività è cessata, entro i normali termini.

In particolare, per le imprese, si precisa che l’attività si intende cessata alla data di ultimazione delle operazioni relative alla liquidazione dell’azienda.

Va sottolineato che, nella particolare ipotesi in cui un contribuente nel corso dell’anno oggetto della dichiarazione abbia cessato l’attività, con conseguente cancellazione della partita IVA, e poi nel corso dello stesso anno abbia ripreso la stessa o altra attività, con apertura di una nuova partita IVA, egli deve presentare ai fini dell’IVA un’unica dichiarazione costituita da:

- il frontespizio, nel quale devono essere indicati nella parte anagrafica la partita IVA corrispondente all’ultima attività esercitata nell’anno oggetto della presente dichiarazione;

- un modulo (mod. n. 01), in cui devono essere compilati tutti i quadri riportando i dati relativi all’ultima attività esercitata.

- Esclusivamente nel modulo n. 01 devono essere compilati i quadri VT e VX al fine di riepilogare i dati di entrambe le attività;

- un modulo, in cui devono essere compilati tutti i quadri riportando i dati relativi alla prima attività esercitata nell’anno ed indicando, in particolare, nel rigo VA1, campo 1, la corrispondente partita IVA.

In merito all'eventuale credito IVA, occorre specificare che il rigo VX4, riservato ai contribuenti IVA che intendono chiedere il rimborso del credito d’imposta emergente dalla dichiarazione annuale relativa al periodo d’imposta 2023,in caso di cessazione di attività, il rimborso compete senza limiti di importo.

-

Attività Enoturismo e Oleoturismo: quale regime nella dichiarazione IVA 2024?

La legge di bilancio 2018 (art.1 commi 502-505 L. 205/2017) ha introdotto per l'attività enoturistica la possibilità di determinare l'IVA in maniera forfettaria.

La legge di bilancio 2020 (art.1 commi 513 e 514 Legge 160/2019) ha esteso analoga disciplina anche all'attività oleoturistica.

Vediamo le ripercussioni nella compilazione della dichiarazione IVA 2024 riferita al periodo di imposta 2023.

Prima di dettagliare ricordiamo però che l'Agenzia delle Entrate ha recentemente pubblicato il Provvedimento con le regole e il modello di dichiarazione IVA 2024 da presentare tra il 1 febbraio e il 30 aprile 2024.

Attenzione al fatto che per le attività onoturistiche ed oleoturistiche nel modello di dichiarazione IVA 2024 è stata introdotta la casella di revoca dell''opzione del regime speciale IVA.

Attività di enoturismo e dichiarazione IVA 2024

L'imposta dovuta si determina per differenza applicando la detrazione forfetaria del 50% all’imposta relativa alle operazioni imponibili:

- registrate

- soggette a registrazione nel periodo.

Il sistema di determinazione forfetaria dell’imposta è previsto anche agli effetti delle imposte sui redditi.

Ovviamente, resta ferma la possibilità per i contribuenti che non vogliano determinare forfetariamente l’imposta dovuta di comunicare l’apposita opzione in sede di dichiarazione IVA relativa all’anno in cui la scelta è stata operata al rigo VO35 della dichiarazione IVA 2024. Ricordiamo che l’opzione è vincolante per un triennio ed è valida fino a revoca

Attività di oleoturistica e dichiarazione IVA 2024

Come prima l'imposta dovuta si determina per differenza applicando la detrazione forfetaria del 50% all’imposta relativa alle operazioni imponibili:

- registrate,

- soggette a registrazione nel periodo.

Il sistema di determinazione forfetaria dell’imposta è previsto anche agli effetti delle imposte sui redditi.

Ovviamente, anche in questo caso, nella dichiarazione IVA 2024 è possibile per chi effettua attività oleoturistica e, che hanno optato per la detrazione dell’IVA e per la determinazione del reddito nei modi ordinari e comunicano, pertanto, di non essersi avvalsi della determinazione forfetaria dell’imposta prevista dall’art. 5, della legge 30 dicembre 1991, n. 413.

L’opzione è vincolante per un triennio ed è valida fino a revoca. In questo caso deve essere compilato il rigo VO36.

Attività di enoturismo: quali sono

Si ricorda che le linee guida e indirizzi sono stati definiti con decreto del Ministero delle Politiche agricole, alimentari, forestali e del turismo del 12 marzo 2019) in base al quale sono considerate attività enoturistiche tutte le attività formative ed informative rivolte alle produzioni vitivinicole del territorio e la conoscenza del vino, con particolare riguardo alle indicazioni geografiche ( DOP, IGP ) nel cui areale si svolge l'attività, quali, a titolo esemplificativo,

- le visite guidate ai vigneti di pertinenza dell'azienda, alle cantine,

- le visite nei luoghi di esposizione degli strumenti utili alla coltivazione della vite, della storia e della pratica dell'attività vitivinicola ed enologica in genere;

- le iniziative di carattere didattico, culturale e ricreativo svolte nell'ambito delle cantine e dei vigneti, ivi compresa la vendemmia didattica;

- le attività di degustazione e commercializzazione delle produzioni vitivinicole aziendali, anche in abbinamento ad alimenti, da intendersi quali prodotti agro-alimentari freddi preparati dall'azienda stessa, anche manipolati o trasformati, pronti per il consumo e aventi determinati requisiti.

Inoltre, il decreto fermi i requisiti generali, anche di carattere igienico-sanitario e di sicurezza, previsti dalla normativa vigente, prevede determinati requisiti e standard di servizio per gli operatori che svolgono attività enoturistiche:

- apertura settimanale o anche stagionale di un minimo di tre giorni, all'interno dei quali possono essere compresi la domenica, i giorni prefestivi e festivi;

- strumenti di prenotazione delle visite, preferibilmente informatici;

- cartello da affiggere all'ingresso dell'azienda che riporti i dati relativi all'accoglienza enoturistica, ed almeno gli orari di apertura, la tipologia del servizio offerto e le lingue parlate;

- sito o pagina web aziendale;

- indicazione dei parcheggi in azienda o nelle vicinanze;

- materiale informativo sull'azienda e sui suoi prodotti stampato in almeno tre lingue, compreso l''italiano;

- esposizione e distribuzione del materiale informativo sulla zona di produzione, sulle produzioni tipiche e locali con particolare riferimento alle produzioni con denominazione di origine sia, in ambito vitivinicolo che agroalimentare, sulle attrazioni turistiche, artistiche, architettoniche e paesaggistiche del territorio in cui e' svolta l'attività enoturistica;

- ambienti dedicati e adeguatamente attrezzati per l'accoglienza e per la tipologia di attività in concreto svolte dall'operatore enoturistico;

- personale addetto dotato di competenza e formazione, anche sulla conoscenza delle caratteristiche del territorio, compreso tra il titolare dell'azienda o i familiari coadiuvanti, i dipendenti dell'azienda ed i collaboratori esterni;

- l'attività di degustazione del vino all'interno delle cantine deve essere effettuata con calici in vetro o altro materiale, purché non siano alterate le proprietà organolettiche del prodotto;

- svolgimento delle attività di degustazione e commercializzazione da parte di personale dotato di adeguate competenze e formazione, compreso tra: titolare dell'azienda o familiari coadiuvanti; dipendenti dell'azienda e collaboratori esterni.

Attività di oleoturismo: quali sono

Con il termine "oleoturismo" si intendono

- tutte le attività di conoscenza dell'olio d'oliva espletate nel luogo di produzione,

- le visite nei luoghi di coltura, di produzione o di esposizione degli strumenti utili alla coltivazione dell'ulivo,

- la degustazione e la commercializzazione delle produzioni aziendali dell'olio d'oliva, anche in abbinamento ad alimenti,

- le iniziative a carattere didattico e ricreativo nell'ambito dei luoghi di coltivazione e produzione.

-

Credito IVA soc. non operativa: quando si può rigenerare?

Con Risposta a interpello n 10 del 17 gennaio le Entrate trattano il caso di una società considerata non operativa in un periodo di imposta in cui aveva richiesto in compensazione un credito risultante dalla Dichiarazione IVA annuale.

L'istante chiede «come possa ricostituire il credito IVA tramite il pagamento rateale di cui al piano di ammortamento».

Credito IVA soc. non operativa: quando si può rigenerare?

Nel caso di specie la società ha chiesto chiarimenti in merito all'utilizzo in compensazione dell'eccedenza IVA a credito per le società che non hanno superato il ''test di operatività'' di cui all'articolo 30 della legge 23 dicembre 1994, n. 724

La società riceveva un avviso di accertamento dall'Agenzia delle Entrate avente ad oggetto la restituzione di un rimborso IVA pari a € 140.000,00, sulla base dei presupposti di mancata operatività di cui all'art. 30, legge 724/1994.

A fronte della richiesta, l'istante provvedeva a presentare istanza di rateizzazione, ottenendo la suddivisione del pagamento in n. 72 rate mensili.

Ai fini dell'utilizzo del credito IVA l'istante riferisce di essere risultata operativa nel 2011e pertanto, il credito IVA di € 140.000,00, una volta ratealmente restituito, non è da considerarsi perduto e può essere liberamente utilizzato.

Ciò premesso, essa chiede «come possa ricostituire il credito IVA tramite il pagamento rateale di cui al piano di ammortamento».

In sintesi le entrate replicano che il credito IVA risultante dalla dichiarazione annuale chiesto a rimborso e successivamente contestato dall’Amministrazione finanziaria per mancanza dei presupposti di operatività può essere “rigenerato”, previa restituzione integrale di quanto rimborsato, nel caso in cui, nelle annualità successive, il contribuente sia risultato congruo e coerente ai fini degli Studi di settore.

L'agenzia sottolinea che nel caso di specie, per stessa ammissione dell'istante, con riferimento al triennio 2009-2011, la società è risultata non operativa per soli i periodi d'imposta 2009 e 2010 e non anche per il 2011, ricorrendo una delle cause di «esclusione/disapplicazione della normativa dell'art. 30, legge n. 724/1994 la stessa è infatti risultata congrua e coerente «ai fini degli studi di settore (cod. 11), come si evince dalla dichiarazione Mod. Unico SP 2012.

Si tratta, in particolare, spiega l'agenzia, dell'esimente prevista dall'articolo 30, comma 1, n. 6sexies), che opera ex lege, nel senso che, in presenza di [una o più cause di esclusione ndr], in ogni caso ed indipendentemente dal reddito conseguito, la società non potrà considerarsi ''non operativa'', senza che il contribuente debba fornire alcuna prova contrari.

Il ricorrere, per il 2011, della causa di esclusione sopra indicata, comporta, altresì, il venir meno di uno dei presupposti per la perdita definitiva del credito IVA maturato.

Nel presupposto, dunque, dell'effettivo ricorrere di una causa di esclusione e dell'effettiva esistenza del credito IVA in commento, si ritiene che l'istante possa rigenerare il credito IVA oggetto di recupero, previo riversamento delle 72 rate mensili.

Credito IVA soc. non operativa: il rigo VL40 del Modello IVA

Le entrate inoltre sottolineano che, nelle Istruzioni per la compilazione del Modello IVA 2023 (cosa confermata dal Modello IVA 2024 appena pubblicato), con riferimento al Rigo VL40, viene chiarito che è possibile «indicare l'ammontare corrispondente al credito riversato, al netto delle somme versate a titolo di sanzione e interessi, qualora nel corso del periodo d'imposta oggetto della presente dichiarazione siano state versate somme richieste con appositi atti di recupero emessi a seguito dell'indebito utilizzo in compensazione di crediti esistenti ma non disponibili (ad es. utilizzo in compensazione del credito IVA in mancanza del visto di conformità previsto dall'art. 10, comma 1, lett. a), n. 7, del decreto legge n. 78 del 2009). Attraverso tale esposizione, la validità del credito oggetto di riversamento viene rigenerata ed equiparata a quella del credito formatosi nel periodo d'imposta relativo alla presente dichiarazione».

Pertanto si ritiene che, limitatamente alle somme rateali effettivamente pagate ogni anno, l'istante possa indicare, nel rigo VL40 della dichiarazione IVA annuale, la quota di credito IVA così ''ripristinata'', che confluirà in tal modo nel quadro VX, ove sarà possibile chiederne il rimborso, sussistendo le condizioni enucleate dall'articolo 30 del decreto IVA ovvero destinarlo in detrazione e/o in compensazione.

L'utilizzo del credito resta, in ogni caso, subordinato alla preventiva esposizione nella dichiarazione annuale.

Ciò, ancor di più nel caso di specie, ove il riversamento del credito è eseguito non mediante il modello F24, ma utilizzando bollettini/moduli di pagamento o mediante addebito diretto su conto corrente.

In tale evenienza, sarà peraltro essenziale che l'istante conservi la documentazione relativa ai versamenti eseguiti, al fine di poterla esibire all'ufficio nel caso in cui emergano anomalie in sede di controllo.

Allegati: