-

App INPS mobile: a cosa serve, come si accede?

INPS Mobile è l'app ufficiale dell'Istituto Nazionale della Previdenza Sociale che permette di accedere a numerosi servizi previdenziali e assistenziali direttamente da smartphone o tablet, senza recarsi agli sportelli. Per alcuni servizi sono necessarie le credenziali.

L'app offre oltre 40 funzionalità, con un'interfaccia intuitiva e personalizzata tramite IA nella versione 4.0, pensata per lavoratori, pensionati, famiglie e disoccupati.

Vediamo piu in dettaglio quali informazioni sono disponibili e cosa si puo fare dall'APP INPS mobile

Tutti i servizi INPS mobile con e senza credenziali

I principali servizi INPS accessibili liberamente includono simulazioni e informazioni generali come:

- Simulazione Calcolo Contributi Lavoro Domestico.

- INPS Risponde.

- Sportelli di Sede.

- Anticipo finanziario a garanzia pensionistica (APE).

- Amministrazione trasparente.

- Pensami (info pensioni)

I servizi che richiedono SPID, CIE o PIN dispositivo sono invece quelli relativi a consultazioni individualizzate come pagamenti e domande inviate .

Nella tabella tutti i servizi disponibili:

Senza autenticazione Con autenticazione - Simulazione calcolo contributi lavoro domestico

- INPS Risponde

- Sportelli di sede

- Anticipo finanziario (APE)

- Amministrazione trasparente

- Pensami

- Estratto conto contributivo

- Cassetta postale

- Estratto conto datore lavoro domestico

- Stato pratiche dipendenti pubblici

- Cedolino pensione

- Domande pensione dipendenti pubblici

- Pagamento riscatti/ricongiunzioni

- Pagamento lavoratori domestici

- Cassetto previdenziale

- Domande ANF lavoratori domestici

- Esito domande pensione

- Domande ANF gestione separata

- Stato domanda

- Stato pagamenti e cedolini

- Certificato pensione (ObisM)

- Certificazione unica

- Quota cedibile pensione

- Consultazione Red Est

- Gestione notifiche lavoro domestico

- Esiti disoccupazione agricola

- La mia pensione

- Bonus nido

- Esiti NASpI

- Premio nascita

- CIP – Info previdenziali

- ANF pagamenti diretti aziende

- Reddito/Pensione di cittadinanza

- Simulatore ISEE

- Invalidità civile

- Gestione 730/4

- ISEE

- Assegno unico

- Lavoro domestico

- DURC OnLine

- Libretto famiglia

Come si installa INPS mobile

Per scaricare e installare l'app INPS Mobile, basta accedere agli store ufficiali in base al dispositivo che si possiede : Google Play Store per Android o App Store per iOS.

Requisiti di sistema

Android: Versione 5.0 o successive; dimensione app circa 14,7-15,9 MB (ultima v4.1.8 del 11/06/2025).

iOS/iPadOS: iOS 15.0 o successive; dimensione app circa 112-113 MB (ultima v4.1.8 del 03/06/2025).

Passi per Android

- Apri Google Play Store.

- Cerca "INPS Mobile".

- Tocca "Installa" (gratuita); attendi il download.

Passi per iOS

- Apri App Store.

- Cerca "INPS Mobile".

- Tocca il pulsante cloud con freccia per scaricare.

Dopo l'installazione, meglio aggiornare sempre l'app per nuove funzionalità e sicurezza; è compatibile anche con tablet Huawei e iPad.

INPS mobile : situazione Cassa integrazione tra le novità

Dal 20 marzo l’app “INPS Mobile” è stata implementata con una nuova funzionalità denominata “Consultazione Integrazioni Salariali (CIS)”, rivolta ai soggetti potenzialmente destinatari dei trattamenti di integrazione salariale.

Il servizio “CIS” fornisce la visione completa dello stato delle domande di integrazione salariale nelle quali risulti presente il nominativo dell’utente che fa richiesta, nonché dei pagamenti erogati direttamente dall’INPS all’utente medesimo.

Una volta effettuato l’accesso all’app “INPS Mobile”, previa autenticazione tramite la propria identità digitale (SPID almeno di livello 2 o CIE 3.0), l’utente può consultare lo stato delle domande e dei relativi pagamenti.

INPS precisa che le informazioni si riferiscono ai dati consolidati alla giornata precedente a quella in cui si fa la consultazione online.

-

CU 2026 non ricevuta: cosa fare?

Ai fini della dichiaraizone dei redditi 2026 anno di imposta 2025 i dipendenti dovevano ricevere dal proprio datore di lavoro la Certificazione Unica 2026.

Chi non l'ha ricevuta ha due possibilità per averla, vediamo quali

CU 2026 non ricevuta: cosa fare per averla?

Al fine di ricevere la CU 2026 non inviata dal datore di lavoro il dipendente può inviare via PEC un sollecito al sostituto d'imposta o verificare se essa è presente nel Cassetto Fiscale

Entro il 16 marzo (prima scadenza secondo il calendario degli invii) i datori di lavoro erano tenuti a procedere con la consegna delle CU 2026 ai lavoratori, dipendenti e autonomi.

Ricordiamo che i dati contenuti nel modello CU 2026 nviato all’Agenzia delle Entrate confluiscono nel modello 730 precompilato e mostrano il reddito pecepito dal proprio datore di lavoro.

Qualora quest'ultimo non ha provveduto nei tempi all'invio, il contribuente può sollecitare l’azienda via PEC o raccomandata.

Se nonostante il sollecito, è possibile presentare una segnalazione all’Agenzia delle Entrate o alla Guardia di Finanza, per accertare che l’omissione non sia generata da irregolarità commesse dall’azienda sul versamento delle ritenute fiscali e previdenziali.

Occorre ricordare che la mancata consegna delle CU è soggetta a sanzioni e per ogni modello omesso, inviato in ritardo o con errori, si applica una somma pari a 100 euro, fino al limite massimo di 50.000 euro all’anno per sostituto d’imposta.

Può accadere ovviamente che la mancata consegna non sia generata da illeciti commessi dal datore di lavoro, ma semplicemente dovuta da problemi tecnici per l'invio o per mera dimenticanza.

In ogni caso se la CU non arriva dall’azienda, è possibile scaricarla dal sito dell’Agenzia delle Entrate

Nel caso in cui infatti l’omissione deriva da una mera dimenticanza – e quindi se la Certificazione Unica è stata regolarmente trasmessa all’Agenzia delle Entrate.

Nella sezione Consultazioni, del cassetto fiscale alla voce Dichiarazioni fiscali, sarà possibile consultare e scaricare autonomamente le certificazioni di proprio interesse, da utilizzare per la corretta compilazione del modello 730 o Redditi 2026.

-

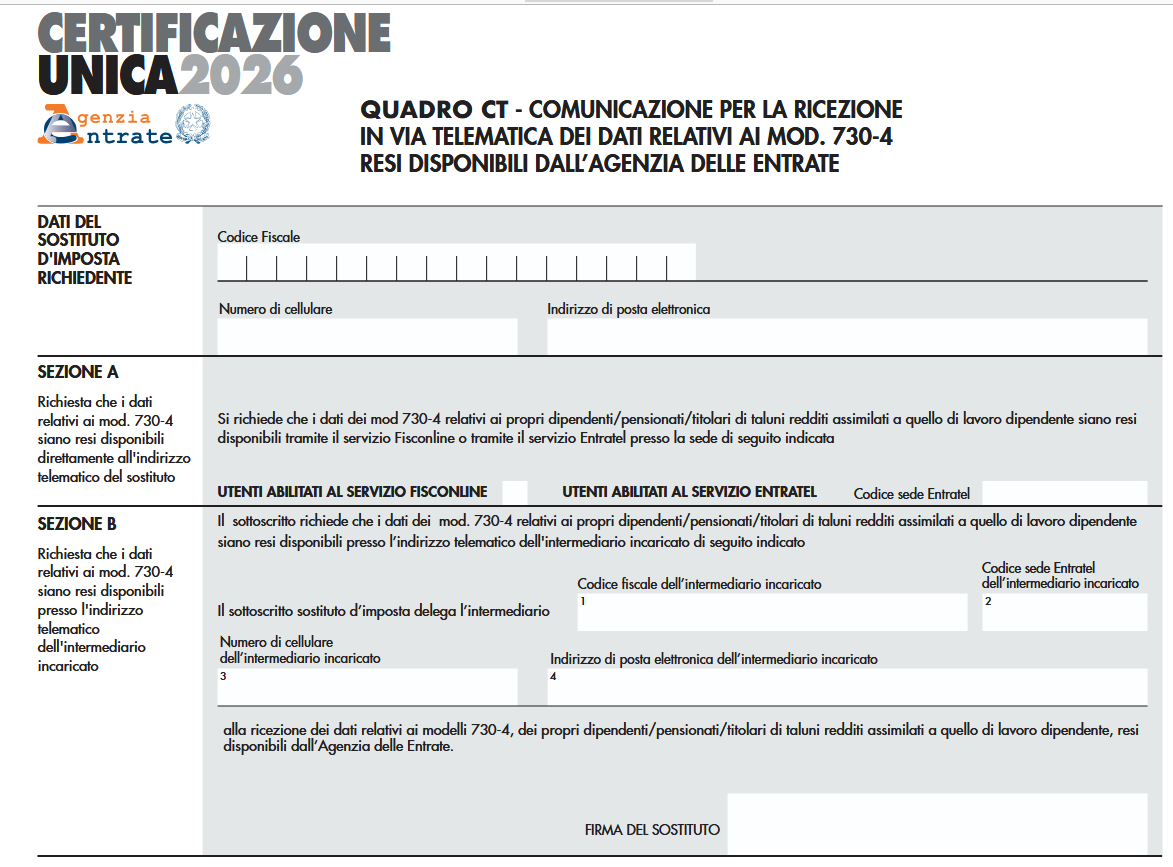

Sezione CT della Certificazione Unica: a cosa serve?

Entro il 16 marzo occorre inviare la CU 2026 relativa alle certificaizoni per redditi di lavoro dipendente, redditi di lavoro autonomo non esercitato abitualmente e redditi diversi. Leggi anche CU 2026: il calendario degli invii per tutte le altre scadenze.

Le istruzioni al Modello CU 2026 specificano che il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto,

ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno

alla presentazione telematica; - Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi

ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate; - Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni

lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi

nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi

Vediamo in dettaglio che cos'è il quadro CT.

Sezione CT della Certificazione Unica: a cosa serve?

Nel Modello cu 2026 occorre barrare la casella “Quadro CT” nel caso in cui nel flusso sono inviate anche le informazioni necessarie per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate.

La comunicazione deve essere sottoscritta dal dichiarante o da chi ne ha la rappresentanza legale, negoziale o di fatto.Tutti i sostituti d’imposta hanno l’obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti tramite i servizi telematici dell’Agenzia delle Entrate.

I sostituti d’imposta che non sono abilitati ai servizi telematici (Entratel o Fisconline) e non intendono abilitarsi devono delegare un intermediario alla ricezione dei dati contenuti nei modelli 730-4.

Anche i sostituti d’imposta abilitati ai servizi telematici possono scegliere di delegare un intermediario alla ricezione dei dati dei 730-4.Chi deve compilare la comunicazione:

- i sostituti d’imposta che non hanno presentato, a partire dal 2011, l’apposito modello per la “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” e che trasmettono almeno una certificazione di redditi di lavoro dipendente;

- la comunicazione deve essere compilata per ogni fornitura in caso di più invii contenenti almeno una certificazione di redditi di lavoro dipendente.

Chi non deve compilare la comunicazione:

- i sostituti d’imposta che intendono variare i dati già comunicati a partire dal 2011. Per le variazioni (ad esempio, variazione di sede Entratel, indicazione dell’intermediario o variazione dello stesso) deve essere utilizzato il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” disponibile sul sito dell’Agenzia delle Entrate;

- in caso di trasmissione di una fornitura di annullamento o sostituzione.

In presenza nella comunicazione del sostituto d’imposta, di almeno una certificazione di redditi di lavoro dipendente (Presenza del record G con quadro DB compilato), il quadro CT deve essere sempre allegato qualora il sostituto d’imposta non abbia in precedenza già validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica.

Viceversa, se il sostituto d’imposta aveva gia` in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT non deve essere compilato.

Qualora i dati delle certificazioni siano trasmesse telematicamente con più forniture, la presenza o meno del quadro CT e` verificata singolarmente per ciascuna fornitura, con i criteri sopra riportati.

Di conseguenza, qualora il sostituto d’imposta non abbia in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT dovrà essere compilato in tutte le diverse forniture all’interno delle quali siano presenti certificazioni di redditi di lavoro dipendente (record G con quadro

DB Compilato).

Non deve invece, essere mai allegato nelle forniture che contengono solo certificazioni di lavoro autonomo (solo record H).Quadro CT della CU: come si compila?

Nel quadro CT Indicare il codice fiscale, il numero di cellulare e/o l’indirizzo di posta elettronica per consentire all’Agenzia delle Entrate di comunicare rapidamente al sostituto ogni elemento utile per rendere agevole e sicura la gestione del flusso telematico dei modelli 730-4.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

Il sostituto deve barrare la casella se e` un utente Fisconline; se, invece, e` un utente Entratel deve indicare la propria utenza telematica nel riquadro “codice sede Entratel”.

SEZIONE B (compilazione alternativa alla compilazione della sezione A) I sostituti d’imposta possono richiedere che i modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730), siano resi disponibili presso l’indirizzo telematico Entratel dell’intermediario abilitato prescelto.

Nella colonna 1 deve essere indicato il codice fiscale dell’intermediario delegato per la ricezione dei modelli 730- 4 resi disponibili dall’Agenzia delle Entrate e, nella colonna 2 il corrispondente “codice sede Entratel“ dell’intermediario.

Nella colonna 3 deve essere indicato il numero di cellulare dell’intermediario e, nella colonna 4, l’indirizzo di posta elettronica dell’intermediario per permettere all’Agenzia delle Entrate di raggiungerlo agevolmente in caso di comunicazioni riguardanti la procedura del flusso telematico dei modelli 730-4.

In questa sezione e` presente il riquadro riservato alla firma del sostituto d’imposta delegante.

La sezione B deve essere compilata da ciascuna societa` del gruppo che intenda far pervenire i modelli 730-4 presso l’utenza telematica della societa` abilitata alla trasmissione telematica per conto delle altre societa` appartenenti allo stesso gruppo. - Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto,

-

IVA 2026: chi è esonerato?

Entro il 30 aprile è possibile inviare la Dichiarazione IVA 2026 relativa all'anno 2025.

Entro il 16 marzo i soggetti obblicati devono invece versare l'IVA a debito determinata con la dichiarazione annuale.

A tal proposito le Entrate hanno pubblicato il Modello IVA 2026 e le relative istruzioni.

Chi è esonerato da questo adempimento? Vediamo quali contribuenti non devono provvedere.

IVA 2026: chi è esanerato?

Sono esonerati dalla presentazione della dichiarazione Iva:

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), nonché coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. ATTENZIONE questo esonero non si applica se il contribuente:

- ha effettuato operazioni imponibili anche se riferite a attività gestite con contabilità separata

- ha registrato operazioni intracomunitarie (articolo 48, comma 2 del decreto legge n. 331 del 1993) o ha eseguito rettifiche (articolo 19-bis2 del Dpr n. 633/1972)

- ha effettuato acquisti per i quali, in base a specifiche disposizioni, l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.)

- i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cd "nuovi minimi", articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98)

- i produttori agricoli esonerati dagli adempimenti (articolo 34, comma 6 del Dpr n. 633/1972)

- gli esercenti attività di organizzazione di giochi, intrattenimenti e altre attività simili, esonerati dagli adempimenti Iva, che non hanno optato per l’applicazione dell’Iva nei modi ordinari

- le imprese individuali che hanno dato in affitto l’unica azienda e non esercitano altre attività rilevanti agli effetti dell’Iva

- i soggetti passivi d’imposta, residenti in altri stati membri della Comunità europea, se hanno effettuato nell’anno d’imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta

- i soggetti che hanno esercitato l’opzione per l’applicazione delle disposizioni in materia di attività di intrattenimento e di spettacolo, esonerati dagli adempimenti Iva per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse agli scopi istituzionali (legge 16 dicembre 1991, n. 398)

- i soggetti domiciliati o residenti fuori dall’ Unione europea, non identificati in ambito comunitario, che si sono identificati ai fini dell’Iva nel territorio dello Stato con le modalità previste dall’articolo 74-quinquies del Dpr n. 633/1972 per l’assolvimento degli adempimenti relativi a tutti i servizi resi a committenti non soggetti passivi d’imposta

- i contribuenti che per tutto l’anno d’imposta si sono avvalsi del regime forfetario per le persone fisiche esercenti attività d’impresa, arti e professioni (articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190)

- i raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe Ateco 02.30 e i raccoglitori occasionali di piante officinali spontanee ai sensi dell'articolo 3 del decreto legislativo 21 maggio 2018, n. 75, che nell'anno solare precedente hanno realizzato un volume d'affari non superiore ad euro 7.000 (art. 34-ter del Dpr n. 633/1972).

- le organizzazioni di volontariato e le associazioni di promozione sociale che hanno optato per l’applicazione del regime speciale di cui all’art. 1, commi da 54 a 63, della legge 23 dicembre 2014, n. 190.

Leggi anche Modello IVA 2026: invio dal 2 febbraio per il riepilogo delle regole per chi deve invece adempiere.

- i contribuenti che per l’anno d’imposta hanno registrato esclusivamente operazioni esenti (articolo 10 del Dpr n. 633/1972), nonché coloro che essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (articolo 36-bis del Dpr n. 633/1972) hanno effettuato soltanto operazioni esenti. ATTENZIONE questo esonero non si applica se il contribuente:

-

Collegamento pos e RT: entro quando provvedere?

Dal 5 marzo è attivo il servizio online per gli operatori che devono provvedere al nuovo adempimento di collegamento virtuale tra la cassa e il pos in uso presso i loro esercizi commerciali.

Il nuovo obbligo è in vigore dal 1° gennaio e l'Agenzia ha diffuso i vari strumenti utili agli operatori per orientarsi in questo periodo transitorio e poi procedere al collegamento di cui si tratta.

Sono a disposizione una guida con molte casistiche in esempio e un file con faq aggiornate al 10 marzo con risposte ai dubbi frequenti.

Tra le domande a cui le entrate hanno risposto vi è la seguente: "Quando devo registrare il collegamento degli strumenti di pagamento elettronico al registratore di cassa telematico o alla procedura web “Documento Commerciale on line?"

Questa faq è stata appunto aggiornata in data 10 marzo.

Collegamento cassa e pos: entro quando provvedere?

Gli strumenti di pagamento elettronico di cui l’esercente era già in possesso al 1° gennaio 2026 o di cui è entrato in possesso nel mese di gennaio 2026 devono essere collegati entro 45 giorni dalla data di messa a disposizione della procedura web.

Ad esempio, il POS già in possesso dell’esercente al 1° gennaio 2026 o attivato nel corso di gennaio dovrà essere collegato a partire dal 5 marzo 2026 ed entro i successivi 45 giorni quindi il 20 aprile.

In caso di variazione dei collegamenti già registrati o di attivazione di un nuovo POS in data successiva al 31 gennaio 2026, la registrazione dovrà essere sempre effettuata tra il sesto giorno del secondo mese successivo a quello di variazione o nuova attivazione e l’ultimo giorno lavorativo dello stesso mese.

Ad esempio, il POS attivato nel mese di aprile 2026 dovrà essere collegato tra il 6 giugno e il 30 giugno 2026 mediante la procedura web disponibile nel sito dell’Agenzia.L’aggiornamento dei collegamenti è necessario nel caso di collegamento di un POS già in uso ad un altro RT già in uso, di attivazione di un nuovo RT che viene collegato a uno o più POS già in uso, di attivazione di un nuovo POS che viene collegato a uno o più RT già in uso e/o dismissione di un POS o di un RT.

Leggi anche Cassa e POS: come fare il collegamento dal 5 marzo con tutte le regole.

-

Deposito bilancio 2026: che cos’è il formato XBRL?

Il servizio Deposito Bilanci del Registro imprese è dedicato alle società di capitali tenute al deposito del proprio bilancio al Registro Imprese.

Il deposito, come specificato anche dal Registro imprese, non rientra tra gli adempimenti compresi nella Comunicazione Unica.

Il servizio permette di compilare e spedire la pratica che, nei casi previsti dalla norma, può contenere anche l'elenco soci e consente di controllare lo stato di avanzamento della pratica.

La pratica viene sottoscritta con la firma digitale del legale rappresentante della società o del professionista incaricato.

Dal 2010 decorre in via definitiva l'obbligo di deposito del Bilancio in formato XBRL, secondo quanto previsto dal DPCM 10 dicembre 2008, tranne per alcune società che sono esentate per legge ossia:

- le società quotate, tenute a redigere il bilancio secondo lo standard ESEF

- le società non quotate che redigono il bilancio di esercizio in conformità ai principi contabili internazionali (tale esenzione vale anche per il bilancio consolidato)

- le società esercenti attività di assicurazione e riassicurazione di cui all’art. 1 del D.Lgs. 7 settembre 2005, n. 209

- le banche e altri istituti finanziari, tenuti a redigere il bilancio secondo le disposizioni del D.Lgs. 27 gennaio 1992, n. 87

- le società controllate, anche congiuntamente, nonché le società incluse nel bilancio consolidato delle società di cui ai punti precedenti. Fanno parte di questo insieme anche le società controllate non quotate con controllante quotata.

Tutte le informazioni sul deposito del bilancio sono riportate sulsito Unioncamere e sul sito della Camera di riferimento.

Al fine del deposito del bilancio delle societèà, vengono ogni anno pubblicate le istruzioni per procedere, si attendono quelle 2026.

Deposito bilancio 2026: che cos’è il formato XBRL?

Il Bilancio XBRL è il formato con cui il bilancio deve essere depositato al Registro delle Imprese.

L'XBRL, acronimo di eXtensible Business Reporting Language, è uno standard informatico internazionale che consente di depositare il bilancio al Registro delle Imprese in formato elaborabile rendendo i dati immediatamente fruibili con la garanzia della loro ufficialità derivante dalla diretta responsabilità dell'impresa che li ha depositati.

Con il Decreto del Presidente del Consiglio dei Ministri del 10 Dicembre 2008 si è riconosciuto il linguaggio XBRL quale formato obbligatorio per il deposito del bilancio e per la presentazione della reportistica economico/finanziaria a partire dal 2010.

La tassonomia da utilizzare per redigere il bilancio in formato XBRL è la versione "2018-11-04", che recepisce le disposizioni di cui al D.Lgs. 13/2015. La tassonomia "2018-11-04" e la relativa documentazione sono disponibili nel sitodell'agenzia per l'Italia digitale e nel sito di XBRL Italia.

Il file XBRL non può mai essere omesso, tranne nei casi di esonero espressamente previsti dalla normativa.

Il bilancio in formato XBRL viene prodotto dai più comuni software gestionali.

In alternativa mettiamo a disposizione nella pagina STRUMENTI XBRL uno strumento di base per la predisposizione del bilancio in formato XBRL (istanza XBRL), la sua validazione e la sua rappresentazione in formato PDF o HTML.

Questo strumento può essere utilizzato per la redazione dei bilanci di esercizio in forma ordinaria, abbreviata e micro-impresa.

Lo stesso strumento può generare in formato XBRL il bilancio consolidato che anche per il 2018 è limitato al solo Prospetto Contabile. Qualsiasi file XBRL può essere validato e visualizzato in HTML o PDF utilizzando il servizio TEBENI.

-

Bonus ristrutturazioni: spetta per i lavori eseguiti in proprio?

La Guida Ade sulle ristrutturazioni edilizie aggiornata a febbraio 2026, tra le regole e i chiarimenti sul bonus, tratta anche il caso dei lavori in economia o "eseguiti in proprio".

Ricordiamo che possono usufruire del bonus ristrutturaizoni tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.Il bonus è una detrazione collegata al pagamento dell'Irpef, vediamo i dettagli.

Bonus ristrutturazioni: che cos’è?

La detrazione dall’Irpef (l’imposta sul reddito delle persone fisiche) riguarda una parte dei costi sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato.

L’agevolazione fiscale è stata introdotta dalla legge n. 449/1997 (articolo 1, comma 1) e resa permanente nel nostro ordinamento tributario mediante l’inserimento nel Tuir, da parte del decreto legge n. 214/2011, dell’articolo 16-bis.

Le norme attuative e le procedure di controllo della detrazione sono state individuate, invece, con il decreto interministeriale n. 41 del 18 febbraio 1998.

La detrazione, ripartita in dieci rate annuali, sulla dichiarazione dei redditi, in applicazione del criterio di cassa, spetta nel periodo in cui il contribuente ha sostenuto le spese (anche se il pagamento è avvenuto in un periodo d’imposta antecedente a quello in cui sono iniziati i lavori o successivo a quello in cui i lavori sono completati).

Essa va suddivisa fra tutti i contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi.La guida ADE, relativamente ai lavori eseguiti in proprio chiarisce appunto che può richiedere la detrazione anche chi esegue in proprio i lavori sull’immobile, limitatamente alle spese di acquisto dei materiali utilizzati, che può avvenire anche prima dell’inizio dei lavori.

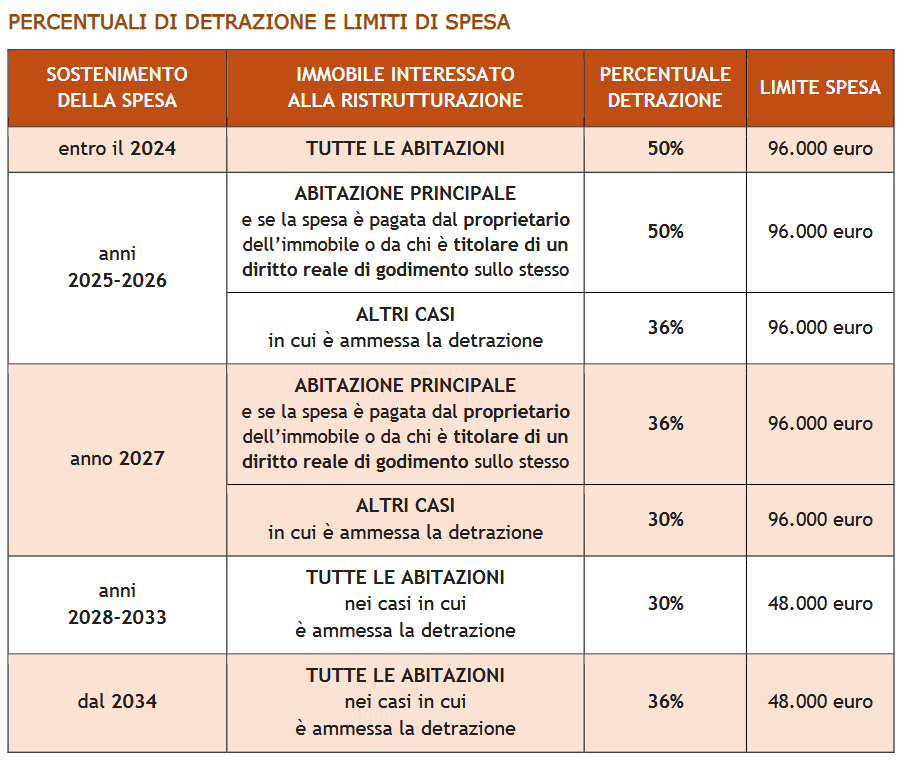

Bonus ristrutturazioni lavori in economia: che detrazione spetta?

Per gli interventi di recupero del patrimonio edilizio, le percentuali di detrazione e limiti massimi di spesa sono di seguito specificati:

Spese sostenute negli anni 2025 – 2026:

- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033:

- detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034:

- detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi

Tabelle ADE 2026

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.Bonus ristrutturazioni in economia 2026: per quali spese?

Per le singole unità immobiliari e le relative pertinenze, la detrazione è riconosciuta per gli stessi interventi agevolati eseguiti sulle parti comuni, tranne quelli di manutenzione ordinaria (lettere b, c e d dell’articolo 3 del Dpr n. 380/2001):

- manutenzione straordinaria (lettera b)

- restauro e risanamento conservativo (lettera c)

- ristrutturazione edilizia (lettera d).

Gli interventi devono essere effettuati su immobili residenziali (facenti parte di edifici esistenti) situati nel territorio dello Stato, di qualsiasi categoria catastale (anche rurali), e sulle loro pertinenze.

Quando per il completamento di un intervento di manutenzione straordinaria sono necessari lavori che rientrerebbero in quella ordinaria (per esempio, opere di pittura), per l’individuazione esatta degli interventi da realizzare e della puntuale applicazione delle disposizioni agevolative, occorre tener conto del carattere assorbente della categoria “superiore” rispetto a quella “inferiore” (circolare n. 57/1998, paragrafo 3.4).Bonus ristrutturazioni in economia 2026: gli adempimenti

Per usufruire della detrazione, il contribuente deve aver eseguito gli adempimenti previsti ed essere in possesso della relativa documentazione.

È sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

Per usufruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale da cui risultino:- causale del versamento, dalla quale si evinca che il pagamento è effettuato per gli interventi di recupero del patrimonio edilizio che danno diritto alla detrazione

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico)

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato (tranne quando il lavoro è eseguito in proprio)

In applicazione del principio di cassa, la spesa pagata con bonifico bancario/postale si considera sostenuta nel momento stesso in cui viene dato ordine di pagamento alla banca/posta, non rilevando il momento, diverso e successivo, in cui avviene l’addebito sul conto corrente dell’ordinante.

Occorre evidenziare che tutti i lavori che necessitino titoli abilitativi necessitano di imprese specializzate e pertanto richiedono documentazioni specifiche ed eventuali permessi da presentare prima della loro esecuzione.