-

NASpI: come si calcola il requisito delle 30 giornate di lavoro?

Due recenti pronunce della Corte di Cassazione – l’ordinanza n. 3593 del 12 febbraio 2025 e la sentenza n. 15660 del 12 giugno 2025 – hanno chiarito come vanno conteggiate le 30 giornate di lavoro richieste per accedere alla NASpI.

La prima ha stabilito che contano anche le giornate svolte in rapporti conclusi con dimissioni volontarie, se ricadono nei 12 mesi precedenti.

La seconda ha precisato che per “lavoro effettivo” si intendono tutte le giornate retribuite e con contributi, anche senza prestazione materiale (come ferie o riposi), mentre vanno esclusi i periodi di sospensione per maternità, malattia o CIG a zero ore.

vediamo meglio i dettagli dei due casi affrontati dai giudici di legittimità

Conteggio giornate per Naspi dopo le dimissioni: il caso

Con ordinanza n. 3593 del 12 febbraio 2025, la Corte di Cassazione – Sezione Lavoro – si è pronunciata su un caso di particolare interesse per chi si trova ad affrontare una situazione di disoccupazione dopo rapporti di lavoro brevi o frammentati.

Al centro della vicenda, la domanda di NASpI presentata da un lavoratore licenziato da un impiego di soli quattro giorni dopo essersi dimesso volontariamente, senza giusta causa, da un precedente rapporto di lavoro più stabile, cui INPS negava il diritto all’indennità NASpI

Il ricorso del lavoratore contro l'Istituto era stato respinto in primo grado dal Tribunale di Pescara, e la decisione era stata confermata in appello.

I giudici avevano ritenuto che il breve rapporto lavorativo non fosse sufficiente per maturare il requisito previsto dalla legge per accedere alla NASpI, e avevano escluso dal conteggio le giornate del precedente impiego, poiché cessato per dimissioni volontarie prive di giusta causa.

Secondo tale interpretazione, solo il lavoro presso l’ultimo datore avrebbe potuto contribuire al raggiungimento del requisito richiesto, tagliando fuori dal calcolo ogni altra esperienza lavorativa precedente, anche se svolta nei dodici mesi antecedenti.

La Corte di Cassazione ha ribaltato le conclusioni della Corte d’Appello, accogliendo il ricorso del lavoratore.

In particolare, ha fornito un’interpretazione rigorosamente letterale dell’art. 3, comma 1, del D.Lgs. 4 marzo 2015, n. 22 (nella versione precedente alla riforma introdotta dalla Legge 30 dicembre 2024, n. 207). Tale norma stabilisce che il diritto alla NASpI è riconosciuto ai lavoratori che:

- sono in stato di disoccupazione involontaria,

- possano far valere almeno tredici settimane di contribuzione nei quattro anni precedenti e

- trenta giornate di lavoro effettivo nei dodici mesi che precedono l’inizio del periodo di disoccupazione.

Secondo i giudici della Suprema Corte, la norma richiede dunque semplicemente che le trenta giornate siano maturate nei dodici mesi antecedenti la disoccupazione, indipendentemente dal datore di lavoro presso cui esse siano state svolte e anche se derivanti da un rapporto cessato per dimissioni volontarie. L’importante è che si tratti di giornate effettive di lavoro e che siano collocate nel periodo temporale indicato dalla legge. Non è richiesto, pertanto, che le giornate siano consecutive né che provengano da un unico rapporto.

La Corte ha sottolineato inoltre che un’interpretazione più restrittiva – come quella seguita dalla Corte d’Appello – non ha alcun fondamento nel testo della norma e, anzi, sarebbe in contrasto con l’obiettivo dichiarato della disciplina: ampliare la platea dei beneficiari della NASpI, tenendo conto della frammentazione sempre più diffusa dei rapporti di lavoro.

Requisiti per Naspi: la legge e le conclusioni della Cassazione

Con la sentenza n. 15660 del 12 giugno 2025, la Corte di Cassazione – Sezione Lavoro – ha fornito un chiarimento decisivo sul significato di “30 giornate di lavoro effettivo” richieste dall’articolo 3 del D.Lgs. 22/2015 per ottenere l’indennità NASpI. Secondo i giudici, il concetto di “lavoro effettivo” va inteso in senso giuridico, non semplicemente come presenza fisica o attività lavorativa concreta svolta dal dipendente.

La Cassazione ha affermato che devono essere considerate valide tutte le giornate per cui il lavoratore ha diritto alla retribuzione e su cui sono stati versati i contributi. Fanno quindi parte del conteggio le giornate di ferie e di riposo retribuito, anche se non corrispondono a prestazioni lavorative materiali. Questi momenti, infatti, sono parte integrante del normale svolgimento del rapporto di lavoro e mantengono attivo l’obbligo del datore di lavoro di versare la retribuzione e i contributi.

Inoltre, la Corte ha stabilito che l'arco di tempo di riferimento (i 12 mesi precedenti la disoccupazione)non deve comprendere i periodi in cui il rapporto di lavoro è formalmente sospeso per cause tutelate dalla legge, come:

- la malattia,

- la maternità,

- la cassa integrazione a zero ore,

- i congedi parentali o

- i permessi per assistere familiari con disabilità.

Questi periodi devono essere neutralizzati, cioè esclusi dal calcolo dei 12 mesi, senza che ciò penalizzi il lavoratore.

Infine, i giudici sottolineano che questa interpretazione è necessaria per garantire il rispetto dei principi costituzionali in materia di tutela previdenziale. Penalizzare il lavoratore per periodi di assenza tutelati, oppure per non aver svolto attività materiale durante giorni comunque retribuiti e contribuiti, sarebbe contrario al diritto a un trattamento equo in caso di disoccupazione.

Tabella di riepilogo

Tipologia di giornata Valida per il conteggio NASpI? Sentenza di riferimento Note Giornate lavorative effettive (presenza al lavoro) Sì Entrambe Rientrano sempre nel computo Giornate di ferie o riposo retribuito Sì Sent. 15660/2025 Costituiscono parte del normale svolgimento del rapporto Giornate retribuite e con contributi ma senza attività concreta Sì Sent. 15660/2025 Ritenute “effettive” sul piano giuridico Giornate derivanti da contratto cessato con dimissioni volontarie Sì Ord. 3593/2025 Contano se nei 12 mesi precedenti la disoccupazione Periodi di sospensione per malattia, maternità, cassa integrazione, ecc. No (neutralizzati) Sent. 15660/2025 Non interrompono il diritto ma sono esclusi dal conteggio -

Start up innovativa: di quali benefici gode?

La startup innovativa è un’impresa giovane, ad alto contenuto tecnologico, con forti potenzialità di crescita e rappresenta per questo uno dei punti chiave della politica industriale italiana.

In proposito la Legge Annuale per la Concorrenza n 193/2024 ha aggiornato il DL n 179/2012 introducendo alcune misure specifiche a sostegno di tale tipologia di impresa per supportarle durante il loro ciclo di vita.

Così, oltre a sviluppare un ecosistema dell’innovazione dinamico e competitivo, si possono creare nuove opportunità per fare impresa e incoraggiare l’occupazione, oltre che promuovere una strategia di crescita sostenibile.

Start up innovativa: che vantaggi fiscali può avere?

Le imprese in possesso dei requisiti richiesti dalla normativa, di seguito esplicitati possono accedere allo status di startup innovativa tramite autocertificazione sottoscritta dal legale rappresentante e di conseguenza godere di specifiche agevolazioni registrandosi nella sezione speciale dedicata del Registro delle Imprese presso la Camera di Commercio della propria provincia.

Attenzione al fatto che, le startup possono iscriversi nella sezione speciale del Registro delle imprese entro cinque anni dalla loro costituzione.

Una volta effettuata l’iscrizione, le start up innovative possono godere dei benefici previsti entro i 3 anni dalla data di prima iscrizione nella sezione speciale del Registro delle imprese; la permanenza nella sezione speciale del Registro delle imprese, dopo la conclusione del terzo anno, è consentita fino a complessivi cinque anni dalla data di iscrizione nella medesima sezione speciale, in presenza di almeno uno dei seguenti requisiti:

- incremento al 25 per cento della percentuale delle spese di ricerca e sviluppo;

- stipulazione di almeno un contratto di sperimentazione con una pubblica amministrazione;

- registrazione di un incremento dei ricavi derivanti dalla gestione caratteristica dell'impresa o comunque individuati alla voce A1) del conto economico, di cui all'articolo 2425 del codice civile, o dell'occupazione, superiore al 50 per cento dal secondo al terzo anno;

- costituzione di una riserva patrimoniale superiore a 50.000 euro, attraverso l'ottenimento di un finanziamento convertendo o un aumento di capitale a sovrapprezzo che porti ad una partecipazione non superiore a quella di minoranza da parte di un investitore terzo professionale, di un incubatore o di un acceleratore certificato, di un investitore vigilato, di un business angel ovvero attraverso un equity crowdfunding svolto tramite piattaforma autorizzata, e incremento al 20 per cento della percentuale delle spese di ricerca e sviluppo;

- ottenimento di almeno un brevetto.

Il termine di cinque anni complessivi per la permanenza nella sezione speciale del registro delle imprese può essere esteso per ulteriori periodi di due anni, sino al massimo di quattro anni complessivi, per il passaggio alla fase di "scale-up", ove intervenga almeno uno dei seguenti requisiti:

- aumento di capitale a sovrapprezzo da parte di un organismo di investimento collettivo del risparmio, di importo superiore a 1 milione di euro, per ciascun periodo di estensione;

- incremento dei ricavi derivanti dalla gestione caratteristica dell'impresa o comunque individuati alla voce A1) del conto economico, di cui all'articolo 2425 del codice civile, superiore al 100 per cento annuo.

Le startup innovative possono comunque trasformarsi in PMI innovative senza perdere i benefici disponibili.

Start up innovativa: che requisiti deve avere?

I requisiti per essere considerati start up innovative e quindi godere dei relativi benefici sono previsti dall'art 25 comma 2 del DL n 179/2012.

Una startup innovativa è una società di capitali, costituita anche in forma cooperativa, le cui azioni o quote rappresentative del capitale sociale non sono quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione, che possiede i seguenti requisiti:

- è una microimpresa o una piccola o media impresa, come definite dalla raccomandazione 2003/361/CE della Commissione, del 6 maggio 2003;

- è costituita da non più di 5 anni;

- è residente in Italia o in uno degli Stati membri dell'Unione europea o in Stati aderenti all'Accordo sullo spazio economico europeo, purché abbia una sede produttiva o una filiale in Italia;

- a partire dal secondo anno di attività della start-up innovativa, il totale del valore della produzione annua, così come risultante dall'ultimo bilancio approvato entro sei mesi dalla chiusura dell'esercizio, non è superiore a 5 milioni di euro;

- non distribuisce, e non ha distribuito, utili;

- ha, quale oggetto sociale esclusivo o prevalente, lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico e non svolge attività prevalente di agenzia e di consulenza;

- non è stata costituita da una fusione, scissione societaria o a seguito di cessione di azienda o di ramo di azienda;

Infine, una startup è innovativa se rispetta almeno 1 dei seguenti 3 requisiti soggettivi:

- 1. sostiene spese in R&S pari ad almeno il 15% del maggiore valore tra costo e valore totale della produzione;

- 2. impiega personale altamente qualificato (almeno 1/3 dottori di ricerca, dottorandi o ricercatori, oppure almeno 2/3 con laurea magistrale);

- 3. è titolare, depositaria o licenziataria di almeno un brevetto o titolare di un software registrato.

Start up di quali vantaggi gode?

Precisando che la Legge annuale concorrenza 193/2024 (art. 31) ha introdotto ulteriori misure per il rafforzamento e sostegno dell’ecosistema delle startup innovative, modificando l’incentivo fiscale in “de minimis” per l’investimento nel capitale di startup innovative, ecco la lista delle agevolazioni dedicate alle startup innovative.

- Incentivo fiscale in “de minimis” al 65% per l’ investimento nel capitale di startup innovative

- Incentivo fiscale al 30% per l’investimento nel capitale di startup innovative

- Accesso gratuito e semplificato al Fondo di Garanzia per le PMI

- Smart&Start Italia (finanziamenti agevolati per startup innovative localizzate sul territorio nazionale)

- Trasformazione in PMI innovative senza soluzione di continuità

- Esonero da diritti camerali e imposte di bollo

- Raccolta di capitali tramite campagne di equity crowdfunding

- Servizi di internazionalizzazione alle imprese (ICE)

- Deroghe alla disciplina societaria ordinaria

- Disciplina del lavoro flessibile

- Proroga del termine per la copertura delle perdite

- Deroga alla disciplina sulle società di comodo e in perdita sistematica

- Remunerazione attraverso strumenti di partecipazione al capitale

- Esonero dall’obbligo di apposizione del visto di conformità per compensazione dei crediti IVA

- Fail Fast (procedure semplificate in caso di insuccesso della propria attività)

-

Fattura del Professionista con Split Payment: cosa sapere e un esempio di fattura

La scissione dei pagamenti (art. 17-ter del DPR 633/1972), nota come split payment, è un meccanismo IVA introdotto per contrastare l’evasione fiscale.

Ricordiamo che la manovra correttiva 2017 (D.L 50/2017) ha abrogato il comma 2 dell'art. 17-ter del DPR 633/72, con la conseguenza che lo split payment diventa applicabile anche a tutti i soggetti che emettono fattura con assoggettamento a ritenuta. Si tratta dei lavoratori autonomi esercenti arti e professioni, ma anche coloro che effettuano prestazioni di agenzia e intermediazione, o cessioni di brevetti, e tutte le altre casistiche per le quali è previsto l'obbligo, a carico del committente, di operare una ritenuta a titolo d'imposta. Tali soggetti, quindi, riceveranno dai loro clienti il compenso al netto dell’Iva oltre che della ritenuta d’acconto.

Quando applicabile, prevede che l’IVA indicata in fattura non venga incassata dal professionista, ma sia trattenuta e versata direttamente dal committente pubblico all’Erario.

Quando si applica

Il meccanismo si applica a prestazioni rese a Pubbliche Amministrazioni o enti assimilati, inclusi enti pubblici economici, società controllate dalla PA, enti locali e Università. Il professionista deve essere titolare di partita IVA e non in regime forfettario. Lo split payment non si applica alle prestazioni soggette a ritenuta d’acconto se l’ente è sostituto d’imposta.

Contenuto della fattura

La fattura elettronica deve essere emessa in formato XML FatturaPA, contenere tutti i dati ordinari (descrizione prestazione, imponibile, contributi previdenziali) e riportare l’indicazione dell’IVA soggetta a split payment.

È obbligatoria la dicitura:"Operazione soggetta a scissione dei pagamenti ex art. 17-ter DPR 633/72. L’IVA è versata dal committente."

Nel tracciato XML devono comparire:

<EsigibilitaIVA> S </EsigibilitaIVA><RiferimentoNormativo>con "Scissione dei pagamenti art. 17-ter DPR 633/72"

Aspetti fiscali

Il professionista incassa solo l’imponibile e il contributo previdenziale (es. 4% INPS gestione separata).

Non incassa l’IVA, che viene versata all’Erario direttamente dall’ente pubblico.

La fattura è regolare anche se l’IVA non transita sul conto del prestatore.Esempio pratico

- Compenso: € 1.000

- Contributo INPS 4%: € 40

- IVA 22% su € 1.040: € 228,80

Totale fattura: € 1.268,80

Importo da incassare: € 1.040 (l’IVA è versata dal committente)

Vediamo un esempio di fattura:

Dati del Professionista

Dott. Mario Rossi

Via Verdi, 10 – 00100 Roma (RM)

CF: _______________

P.IVA 01234567890

Email PEC: _______________

Codice SDI: ___________Dati del Cliente (Ente Pubblico)

Università degli Studi di Napoli

Via della Ricerca, 5 – 80100 Napoli (NA)

P.IVA 12345678901

Codice Univoco Ufficio: __________Dati della Fattura

Fattura n. 78

Data emissione: 09/06/2025

Modalità di pagamento: Bonifico bancario – 30 gg d.f.f.m.

IBAN: _____________________

CIG: ________________

CUP: ____________________Dettaglio Economico della Fattura

Voce

Importo

Compenso professionale

€ 1.000,00

Contributo INPS 4%

€ 40,00

Imponibile IVA

€ 1.040,00

IVA 22% (scissione dei pagamenti)

€ 228,80

TOTALE FATTURA

€ 1.268,80

Importo da incassare (IVA esclusa)

€ 1.040,00

Importo IVA trattenuto dal committente

€ 228,80

Annotazioni Obbligatorie

Operazione soggetta a scissione dei pagamenti ai sensi dell’art. 17-ter DPR 633/1972.

L’IVA è versata dal committente.

Fattura emessa da professionista con contributo previdenziale (INPS 4%).Indicazioni per XML FatturaPA

– <EsigibilitaIVA> S </EsigibilitaIVA>

– <RiferimentoNormativo>: "Scissione dei pagamenti art. 17-ter DPR 633/72" -

Reddito da fotovoltaico incassato dal GSE: come si dichiara?

Le somme incassate dal GSE dalle persone fisiche private ricavate dall'energia prodotta da impianti di potenza non superiore a 20 kW, costituiscono redditi derivanti da attività commerciali occasionali da tassare nella dichiarazione dei redditi.

Il MEF con Decreto 21 gennaio ha stabilito le regole per l'invio da parte del GSE dei proventi derivanti da fotovoltaico alla stessa agenzia ai fini della precompilata 2025 anno di imposta 2024.

Il GSE con un comunicato stampa del 15 maggio ha anche reso noto che, per le persone fisiche titolari di impianti con contratti "scambio sul posto" sono disponibili da quest'anno, direttamente nel Modello 730 / Modello Redditi 2025 precompilato, gli importi relativi ai redditi generati dalle eccedenze riconosciute nel 2024.

Per i contratti "ritiro dedicato" tale funzionalità sarà disponibile dal 2026 con riferimento all'anno di imposta 2025.

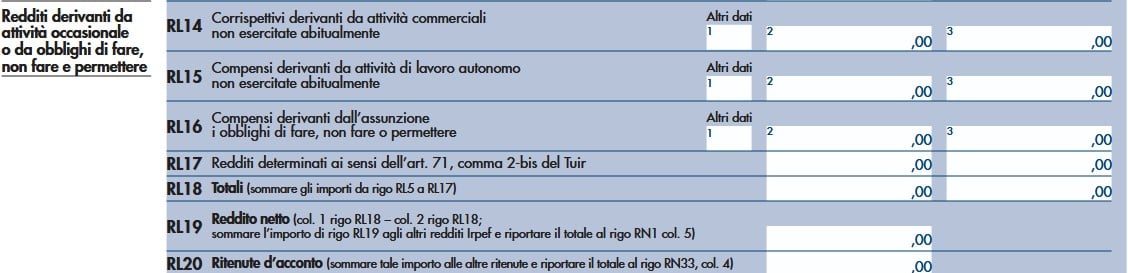

Pertanto, il contribuente può prelevare l'importo percepito nel 2024 dalla propria dichiarazione dei redditi precompilata ovvero dall'Area clienti del GSE, e compilare il rigo RL14 del Modello Redditi PF 2025.

Vediamo come si dichiarano i redditi derivanti dalle attività di cessione di energia da parte dei privati, specificando che tali redditi sono redditi diversi (ex art 67 comma 1 lett i) del TUIR).

Reddito da fotovoltaico incassato dal GSE: come si dichiara?

Le Entrate in varie circostanze con documenti di prassi hanno chiarito il trattamento fiscale dei proventi derivanti dalla vendita dell’energia (prodotta in eccedenza rispetto al proprio fabbisogno) e ribadito che i contributi ricevuti dal proprietario dell’impianto fotovoltaico (persona fisica non esercitante attività di impresa), che per la vendita dell’eccedenza di energia utilizza il regime del “ritiro dedicato”, rappresentano fiscalmente “redditi diversi” e vanno indicati nella dichiarazione dei redditi.

Più precisamente, le Entrate, nello specificare che i redditi da energia prodotta in eccedenze e gestita con ritiro dedicato, rientrano nella categoria dei “redditi derivanti da attività commerciali non esercitate abitualmente” e, pertanto ai fini della dichiarazione fiscale devono essere riportati:

- nel rigo D5 del Modello 730 (quadro D – “Altri redditi”) con il codice "1",

- nel rigo RL14 colonna 2 nel Modello Redditi Persone fisiche.

-

ENPAPI: quali sono i contributi 2025 e quando scadono?

E' apparso in GU il 16 maggio 2025 l'avviso che i ministeri vigilanti hanno approvato la delibera ENPAPI di dicembre 2024 che fissa il contributo per la maternità 2025 pari a 65,57 euro.Ricordiamo di seguito tutti i contributi previdenziali dovuti.

Contributi previdenziali infermieri 2025

Anche per il 2025, il contributo soggettivo obbligatorio degli infermieri professionali da versare a ENPAPI è pari al 16% sul reddito netto professionale (al netto delle spese ma al lordo della ritenuta d’acconto) da lavoro autonomo e risultante dalla relativa dichiarazione dei redditi, entro un determinato massimale, rivalutato annualmente in relazione alle variazioni Istat , pari, per il 2025 , a 120.607,00È in ogni caso dovuto un contributo soggettivo minimo pari, ad euro 1.600,00 annui.Gli iscritti possono versare volontariamente una aliquota più alta, fino a un massimo del 23%.Il contributo integrativo è fissato al 4% sul volume d'affari con eccezione di prestazioni verso la pubblica amministrazione per la quale l'aliquota resta al 2%.È in ogni caso dovuto un contributo integrativo minimo attualmente pari a 150 euro annui.Il contributo di maternità è determinato ogni anno sulla base delle indennità di maternità erogate nell'anno precedente e va versato con gli acconti bimestrali.Per maggiori informazioni www.enpapi.it.Scadenze contributi infermieri

I contributi previdenziali vanno versati come segue:

– 4 rate di pari importo, costituite dai contributi minimi per l’anno in corso alle date seguenti:

- 10 febbraio,

- 10 aprile,

- 10 giugno,

- 10 agosto

– 3 rate pari ciascuna ad 1/3 dell’importo a conguaglio, determinato tra quanto versato a titolo di acconto e quanto dovuto sulla base della dichiarazione del reddito professionale e del volume d’affari presentata attraverso il Modello UNI

L’ammontare di ciascuna delle prime 4 rate è ottenuto sommando:

– il 25% del contributo soggettivo minimo

– il 25% del contributo integrativo minimo

– il 25% del contributo di maternità

ATTENZIONE Le scadenze bimestrali delle 4 rate in acconto sono puramente indicative e non sono soggette a sanzioni, l’unico termine ultimo per il versamento della contribuzione relativa all’anno precedente e sanzionabile è quello del 10 dicembre.

Le 3 rate a conguaglio non sono maggiorate da interessi di dilazione e devono essere versate entro e non oltre la scadenza del 10 dicembre.

Dichiarazione reddituale

La dichiarazione telematica obbligatoria dei redditi definitivi 2024 (Modello UNI/2025) da effettuare esclusivamente in via telematica attraverso l’Area Riservata, entro il 10 settembre , ai fini del conguaglio dei contributi.

ATTENZIONE la dichiarazione reddituale è obbligatoria anche nel caso in cui le dichiarazioni fiscali non siano state presentate o contengano importi pari a zero o negativi.

La sanzione per omessa infedele o ritardata comunicazione del reddito, ei casi in cui la dichiarazione dia luogo a maggiore contribuzione, è:

- pari a € 10,00 – per comunicazione entro 7° giorno

- pari a € 50,00 – per comunicazione entro il 90° giorno

- pari a € 100,00 – per comunicazione dopo il 90° giorno.

-

Contributi previdenziali Biologi 2025: quali sono i minimi e le scadenze?

La contribuzione previdenziale (che comprende contributi minimi e contributi soggettivi a conguaglio ) per i biologi iscritti all'ENPAB è parametrata all'anzianità di iscrizione.

La contribuzione previdenziale obbligatoria (contributi minimi) deve essere versata ogni anno con termine 30 aprile e 30 giugno. Vedi sotto la tabella dei minimi da versare.

Per il 2025 :

- il contributo soggettivo a conguaglio è pari al 15% del reddito netto di lavoro autonomo aumentabile su scelta dell'iscritto fino al 36%.

- Il contributo integrativo sul volume di affari è fissato al 4% (dal 2019 si applica anche in caso di prestazioni verso enti pubblici).

Si ricorda che a norma dell'art .3 del Regolamento ENPAB, i redditi sottoposti a contribuzione non possono comunque essere superiori al massimale previsto dall'art. 2, comma 18, della L. 335/95 ed eventuali successive modificazioni, annualmente rivalutato, che viene comunicato annualmente da INPS.Per il 2024 il massimale contributivo era pari a a 119.650 euro.

Biologi contributi minimi ENPAB 2025

Di seguito le tabelle dei Contributi Minimi dovuti a ENPAB nel 2025

Tabella A: Contributi Minimi Ordinari Annuali

Soggettivo Integrativo Maternità Totali €1.286,00 €104,00 €129,29 €1.519,29 Tabella B: Contributi Minimi Ridotti al 50%

Soggettivo Integrativo Maternità Totali €643,00 €104,00 €129,29 €876,29 In allegato il Regolamento di previdenza aggiornato al 2024 con i casi di riduzione dei contributi al 50% .

L'approvazione da parte del Ministero del lavoro, della delibera del Consiglio di indirizzo generale dell'ENPAB del 28.11.2024, concernente la determinazione del contributo di maternita' per l'anno 2024, in misura pari a euro 129,29 pro-capite è stata pubblicata in GU il 5 maggio 2025 .

Biologi comunicazione reddituale

La presentazione del Modello 1(dichiarazione reddituale annuale obbligatoria) avviene esclusivamente accedendo all'area riservata dal sito www.enpab.it, tramite il software presente nella sezione "Disposizioni", "Dati Reddito".

L'ente consiglia di compilarlo subito per avere il calcolo della contribuzione richiesta, da versare si ricorda entro il 31 ottobre in unica soluzione o in 4 rate alle scadenze indicate dal Software

Scadenze contributi Biologi

scadenza

Tipo di Versamento

30 aprile

1ª rata contributo minimo anno in corso

30 giugno

2ª rata contributo minimo anno in corso

15 ottobre

presentazione del modello di dichiarazione reddituale relativo all'anno precedente

31 ottobre

Unica soluzione oppure

1ª rata conguaglio * dovuta a saldo30 novembre

2ª rata conguaglio dovuta a saldo

30 dicembre

3ª rata conguaglio dovuta a saldo

30 gennaio

4ª rata conguaglio dovuta a saldo

Modalità di versamento dei contributi e sanzioni

Per il 2025, Redditi 2024, i contributi previdenziali sul reddito (contributi ‘a conguaglio’) potranno essere versati da una e fino a quattro rate mensili alle scadenze indicate dalla procedura software.

I bollettini pagoPA. per il pagamento dei contributi previdenziali obbligatori saranno scaricabili dall’area riservata – nell'apposita sezione BPS, "Avvisi pagoPA” dal sito www.enpab.it.

I contributi possono essere versati anche a mezzo modello F24.

ATTENZIONE Il ritardato pagamento dei contributi comporta l'obbligo di corresponsione degli interessi di mora nella misura prevista dal tasso legale Il ritardo superiore ai 60 giorni comporta inoltre una sanzione pari al 15% delle somme non pagate tempestivamente

Allegati: -

PEC amministratori: come si comunica al registro imprese?

La Legge n. 207/2024 Legge di Bilancio 2025 ha introdotto un nuovo obbligo per gli amministratori delle società, che sono tenuti a comunicare il proprio indirizzo PEC al Registro delle Imprese.

Le imprese costituite in forma societaria erano già tenute a comunicare il domicilio digitale della società al Registro delle Imprese dal Decreto Legge 29 novembre 2008, n. 185, entrato in vigore nel 2020. Da quest’anno, l’obbligo previsto in passato per le società, viene esteso alla PEC degli amministratori dell’impresa, che dovranno comunicare un recapito di posta elettronica “proprio ed esclusivo dell’amministratore”.

A tal fine il MIMIT ha indicato le relative istruzioni.

In proposito leggi: PEC Amministratori di società: istruzioni MIMIT.

PEC amministratori: come si comunica al registro imprese?

Le imprese costituite a partire dal 1° gennaio 2025, per comunicare la PEC amministratori, possono utilizzare:

- il Portale Telemaco di Infocamere (Per registrarsi al servizio Telemaco è necessario disporre di un'identità digitale (CNS, CIE o SPID di livello 2),

- il modulo di iscrizione ComUnica, utilizzato per l’iscrizione dell’impresa.

Le imprese già costituite possono invece effettuare la comunicazione “in occasione della iscrizione di una nuova nomina o del rinnovo dell’amministratore, nonché della nomina del liquidatore, anche nell’eventualità in cui questa comunicazione avvenga in data antecedente il 30 giugno 2025”.

La comunicazione della PEC dell’amministratore può avvenire anche online, accedendo al portale della Camera di Commercio competente oppure utilizzando il servizio di Comunicazione PEC di Ufficio Camerale.