-

Dichiarazione IMU 2024: entro il 1 luglio

Entro il 1 luglio, poichè il 30 giugno termine ordinario cade di domenica, va presentata la dichairaizone IMU.

A tal proposito ricordiamo che è stato pubblicato in GU n 112 del 15 maggio il Decreto MEF del 24 aprile con i nuovi modelli dichiarativi per:

- IMU/IMPI 2024 (sostitutivo del precedente datato 2022)

- IMU ENC 2024 (sostitutivo del precedente datato 2023).

Nel decreto vengono specificati i termini di presentazione dei modelli e rispettivamente:

- la dichiarazione IMU/IMPi, cartacea o telematica, deve essere presentata (a norma dell’articolo 1, comma 769, della legge n. 160 del 2019), entro il 30 giugno dell'anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta. La dichiarazione ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell'imposta dovuta.

- la dichiarazione IMU ENC deve essere presentata (ai sensi dell’articolo 1, comma 770 della legge n. 160 del 2019), entro il 30 giugno dell’anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta. La dichiarazione IMU/ENC va presentata ogni anno.

La scadenza quindi, per quest'anno slitta per entrambi i modelli al 1 lgulio.

Dichiarazione IMU: gli immobili occupati abusivamente

Nel modello di dichiarazione IMU/IMPI 2024, viene recepito il chiarimento pubblicato dal MEF in merito alla esenzione spettante agli immobili occupati.

In sintesi viene specificato che l'esenzione IMU per gli immobili occupati spetta anche in attesa dell'adozione del decreto attuativo che dovrà disciplinare, ai fini della esenzione, una dichiarazione ad hoc per questi casi.

Per approfondire il contenuto del comunicato del 2023 leggi: Esenzione IMU immobili occupati abusivamente: il MEF conferma ma manca il modello

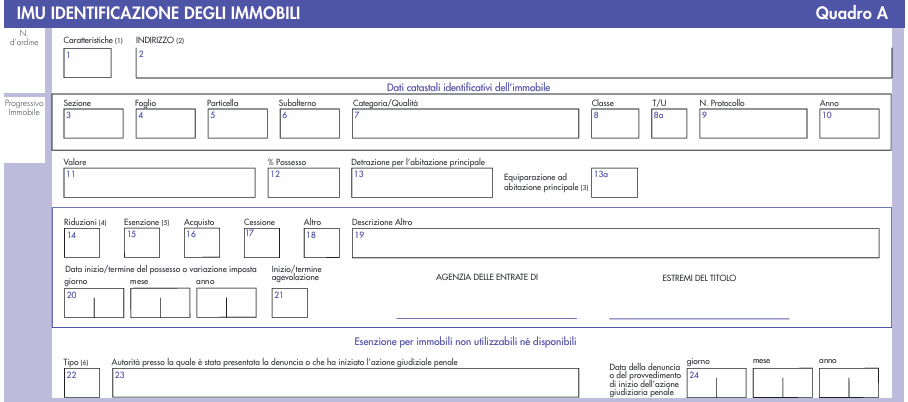

Inoltre, nei nuovi modelli pubblicati con il DM 24 aprile 2024 (qui si riporta il quadro A del modello IMU/IMPI) viene inserita un’apposita sezione da compilare per dichiarare l’acquisto o la perdita dei requisiti dell’esenzione per gli immobili occupati:

Inoltre per la dichiarazione relativa agli immobili occupati abusivamente viene prescritto l’obbligo di presentazione in modalità telematica.

Allegati: -

Soccida semplice: il trattamento fiscale dell’accrescimento e rivendita animali

L'istante Alfa s.s. chiede chiarimenti sul corretto trattamento fiscale, ai fini delle imposte dirette e dell'IVA, della seguente operazione:

- vendita degli animali acquistati dal Soccidario (Beta S.r.l.) e successivamente rivenduti al macello.

Le Entrate con la Risposta n 134/2024 sinteticamente, chiariscono che la rivendita della quota di accrescimento degli animali, ai fini IVA, rientra nel regime speciale di detrazione per imprenditori agricoli, mentre ai fini delle imposte dirette genera redditi d'impresa.

L'istante deve assicurarsi che tutte le operazioni siano documentate e conformi al contratto di soccida semplice per evitare riqualificazioni fiscali.

Trattamento fiscale delle operazioni nella soccida semplica: chiarimenti ADE

Più in dettaglio nel caso di specie l'Agenzia delle Entrate fornisce i seguenti chiarimenti:

- le operazioni di conferimento e divisione del bestiame nella soccida semplice non sono considerate trasferimenti di proprietà e quindi non sono rilevanti ai fini IVA;

- la divisione dell'accrescimento degli animali è considerata una fruttificazione del diritto di proprietà del bestiame oggetto del contratto di soccida e quindi fuori campo IVA;

- sia il soccidante che il soccidario, essendo entrambi imprenditori agricoli, possono avvalersi del regime speciale di detrazione dell'IVA di cui all'art. 34 del d.P.R. 26 ottobre 1972, n. 633. Questo regime prevede una detrazione forfettizzata per gli imprenditori agricoli, mantenendo il rispetto dei principi di afferenza e inerenza;

- la quota monetizzata non è soggetta a IVA, poiché rappresenta un utile derivante dall'attività associata e non una cessione di beni;

- l'attività di rivendita della quota di accrescimento acquistata dal soccidario non può essere qualificata come reddito agrario ai sensi dell'articolo 32 del TUIR;

- poiché l'Istante non svolge alcuna attività ulteriore sulla quota di accrescimento (come trasformazione o manipolazione), la rivendita di tale quota genera redditi da determinarsi analiticamente secondo le ordinarie disposizioni in tema di redditi d'impresa, contenute nell'articolo 56 del TUIR.

Viene specificato che è essenziale che la volontà di costituire una soccida non monetizzata sia riscontrabile nel contratto, nelle scritture contabili e nel comportamento concreto delle parti durante l'esecuzione del contratto.

La stima iniziale, la valutazione e la divisione dell'accrescimento devono essere correttamente documentate e rispettate.Soccida semplice: definizioni e norme di riferimento

La soccida semplice è un tipo di contratto agrario disciplinato dal Codice Civile italiano, specificatamente dagli articoli 2170 e seguenti.

È un accordo tra due parti, il soccidante e il soccidario, che si associano per l'allevamento e lo sfruttamento di bestiame.

Si può riassumenere quantosegue:

- il soccidante è il proprietario del bestiame conferito per l'allevamento,

- il soccidario è colui che si occupa dell'allevamento e della gestione quotidiana del bestiame.

- l'obiettivo del contratto di soccida è l'allevamento e lo sfruttamento del bestiame, con la successiva ripartizione dei

- frutti derivanti da questa attività, che includono:

- l'accrescimento del bestiame.

- altri prodotti e utili derivati dall'allevamento.

Il bestiame è conferito dal soccidante al soccidario.La stima iniziale del bestiame include il numero, la razza, la qualità, il sesso, il peso, l'età e il relativo prezzo di mercato.

La proprietà del bestiame conferito rimane al soccidante, mentre il soccidario ne assume la custodia; la direzione dell'impresa spetta al soccidante, che deve seguire le regole della buona tecnica di allevamento.

Il soccidario deve prestare il lavoro necessario per la custodia e l'allevamento del bestiame, seguendo le direttive del soccidante.

Al termine del contratto, si effettua una nuova stima del bestiame e il soccidante preleva una quantità di capi corrispondente al bestiame inizialmente conferito.

L'accrescimento, ovvero la differenza tra il peso del bestiame all'inizio e alla fine del contratto, viene diviso tra le parti in base agli accordi stabiliti.

Allegati: -

Pagamenti e compensazioni in F24: novità dal 1 luglio

Dal 1° luglio 2024, le compensazioni dei debiti con crediti INPS e INAIL tramite il modello F24 dovranno essere effettuate esclusivamente attraverso i servizi telematici dell'Agenzia delle entrate.

Leggi anche: Modello F24 con compensazioni: nuove regole dall'1 luglio 2024

L’art. 1, comma 94, della L. 30.12.2023, n. 213, ha modificato il testo dell’art. 37, comma 49-bis del d.l. 4.7.206, n. 223.

Questo obbligo, introdotto dalla Legge 213/2023, legge di biancio 2024 mira a migliorare il controllo e la tracciabilità delle operazioni fiscali.

Vediamo tutte le novità introdotte.

Pagamenti e compensazioni in F24: novità 2024

Più in dettaglio, con la legge di bilancio, con i commi 94-98 dell'art 1 si introducono una serie di restrizioni all’uso delle compensazioni fiscali tramite modello F24 al fine di prevenire condotte illecite.

L’obbligo di utilizzare esclusivamente i servizi telematici messi a disposizione dall'Agenzia delle entrate diventa più stringente e generalizzato, visto che questa modalità scatta per tutte le compensazioni, per F24 con saldo pari a zero e con saldo e, inoltre, viene estesa alla compensazione che ha come oggetto l’utilizzo di crediti Inps e Inail.

I lavoratori autonomi e i liberi professionisti potranno effettuare la compensazione utilizzando i crediti Inps, a decorrere dal decimo giorno successivo a quello di presentazione della dichiarazione dei redditi da cui il credito emerge, e i crediti Inail a condizione che siano registrati negli archivi dell’Istituto.

È esclusa la facoltà di avvalersi della compensazione per l’estinzione dell'obbligazione tributaria:

- nel caso di ruoli o accertamenti esecutivi per importi superiori a 100mila euro,

- per quei contribuenti “a rischio” per i quali è prevista la cessazione d’ufficio della partita Iva.

Pagamenti e compensazioni in F24 2024: cosa cambia

Con la novità normativa si vuole modificare l’articolo 37 Recante disposizioni in tema di accertamento, semplificazione e altre misure di carattere finanziario del decreto-legge n. 223 del 2006 allo scopo di prevedere l’obbligo di utilizzare esclusivamente i servizi telematici messi a disposizione dall'Agenzia delle entrate secondo modalità tecniche da definire con apposito provvedimento, anche nel caso vengano utilizzati in compensazione, tramite modello F24 (di cui all'articolo 17 del decreto legislativo n. 241 del 1997), i crediti maturati a titolo di contributi e premi nei confronti, rispettivamente, dell’INPS e dell’INAIL.

Ricordiamo che il testo normativo vigente prevede tale obbligo soltanto per i soggetti che intendono effettuare la compensazione;

- del credito annuale o relativo a periodi inferiori all'anno dell'IVA,

- ovvero dei crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sul reddito, all'IRAP,

- ovvero dei crediti maturati in qualità di sostituto d'imposta e dei crediti d'imposta da indicare nel quadro RU della dichiarazione dei redditi.

Inoltre, sempre a seguito della nuova norma, si aggiungerebbe che, per i contribuenti che abbiano iscrizioni a ruolo per imposte erariali e relativi accessori o accertamenti esecutivi affidati agli agenti della riscossione per importi complessivamente superiori ad euro 100.000, per i quali i termini di pagamento siano scaduti e siano ancora dovuti pagamenti o non siano in essere provvedimenti di sospensione, è esclusa la facoltà di avvalersi della compensazione, tramite modello F24.

Ultima novità da segnalare prevederebbe una serie di modificazioni all’articolo 17 (che disciplina le compensazioni di crediti e debiti tributari e contributivi), del decreto legislativo n. 241 del 1997, e in particoalare:

- si stabilisce che la compensazione dei crediti di qualsiasi importo maturati a titolo di contributi nei confronti dell’INPS, può essere effettuata:

- a) dai datori di lavoro non agricoli a partire dal quindicesimo giorno successivo a quello di scadenza del termine mensile per la trasmissione in via telematica dei dati retributivi e delle informazioni necessarie per il calcolo dei contributi da cui il credito emerge o dal quindicesimo giorno successivo alla sua presentazione, se tardiva; dalla data di notifica delle note di rettifica passive;

- b) dai datori di lavoro che versano la contribuzione agricola unificata per la manodopera agricola a decorrere dalla data di scadenza del versamento relativo alla dichiarazione di manodopera agricola da cui

il credito emerge; - c) dai lavoratori autonomi iscritti alle gestioni speciali degli artigiani ed esercenti attività commerciali e dai liberi professionisti iscritti alla Gestione separata Inps a decorrere dal decimo giorno successivo a

quello di presentazione della dichiarazione dei redditi da cui il credito emerge. Resta impregiudicata la verifica sulla correttezza sostanziale del credito compensato. Sono escluse dalle compensazioni le aziende committenti per i compensi assoggettati a contribuzione alla Gestione separata di cui all’articolo 2, comma 26,

della legge n. 335 del 1995.

- si dispone che la compensazione dei crediti di qualsiasi importo per premi ed accessori maturati nei confronti dell’INAIL può essere effettuata a condizione che il credito certo, liquido ed esigibile sia registrato negli archivi del predetto Istituto.

Ti consigliamo anche: Divieto di compensazione crediti fiscali edilizi.

.

-

Compensazione in F24 con ruoli over 100mila: si se le rate sono pagate

Con Risposta a interpello n. 136 del 20 giugno le Entrate chiariscono il perimetro della esclusione del divieto di compenazione in presenza di debiti iscritti a ruolo superiori ad euro 100.000 per i quali è in corso regolare rateazione (art. 37, comma 49–quinquies, del decreto–legge 4 luglio 2006, n. 223).

L'istante riferisce di avere «dei contenziosi in essere con l'Agenzia delle Entrate, per i quali sono state iscritte a ruolo somme superiori a euro 100.000. Per i ruoli che non sono stati oggetto di sospensione giudiziale né di sgravio da parte dell'Ente creditore, la Società nelle more dei giudizi ha proceduto a rateizzare la pretesa. I ruoli rateizzati riguardano carichi superiori a euro 100.000. La Società, altresì, dispone di alcuni crediti d'imposta, tra i quali vi sono alcuni crediti d'imposta derivanti da bonus edilizi (c.d. Superbonus ex art. 119 del D.L. 34/2020, ceduti dai beneficiari o dai primi cessionari che hanno applicato il c.d. sconto in fattura alla Società ai sensi dell'art. 121 del D.L. 24/2020).».

Alla luce di quanto sopra, si chiede se sia corretto interpretare l'art. 37, comma 49quinquies, del D.L. 223/2006 nel senso che:

- (i) la preclusione alla possibilità di portare in compensazione i crediti fiscali non opera in presenza di carichi iscritti a ruolo per i quali è stata concessa la rateazione;

- (ii) e che, comunque, i limiti alla compensazione non si applicano ai crediti derivanti da bonus edilizi di cui all'art. 119 del D.L. 34/2020, ceduti alla Società aisensi dell'art. 121 del D.L. 34/2020, trattandosi di crediti d'imposta di natura agevolativa.

In sintesi le Entrate specificano che la compensazione è possibile se la rateizzaizone per il ruolo superiore a 100.000 è correttamente adempiuta, vediamo maggiori dettagli del caso di specie.

Compensazione in F24 con ruoli over 100mila: chiarimenti ADE

Le Entrate chiariscono che una società, che ha rateizzato i propri debiti fiscali iscritti a ruolo per importi superiori a 100mila euro ed è in regola con il pagamento delle rate, può compensarli con i crediti d’imposta di cui dispone, compresi quelli acquisiti dalla cessione di bonus edilizi.

Questa è la sintesi dell'interesante risposta a interpello n 136 del 20 giugno.

L’Agenzia evidenzia innanzitutto, che il nuovo comma 3-bis dell’articolo 121 del Dl Rilancio, introdotto dal decreto “Agevolazioni” (Dl n. 39/2024), a decorrere dallo scorso 30 marzo 2024, prevede che “in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall'Agenzia delle entrate in base alle norme vigenti, …, per importi complessivamente superiori a euro 10.000, per i quali sia già decorso il trentesimo giorno dalla scadenza dei termini di pagamento e non siano in essere provvedimenti di sospensione o per i quali sia intervenuta decadenza dalla rateazione, l'utilizzabilità in compensazione … dei crediti d'imposta …, è sospesa fino a concorrenza degli importi dei predetti ruoli e carichi …”.

Stabilisce, inoltre, che dal 1° luglio 2024, il divieto di compensazione previsto dall’ articolo 37, comma 49–quinquies, Dl n. 223/2006, non vale per le somme superiori a 100mila euro, iscritte a ruolo e oggetto di piani di rateazione per i quali non sia intervenuta decadenza.

L'Amministrazione evidenzia che le due disposizioni non sono ancora in vigore la prima, infatti, si attende un “regolamento del Ministro dell'economia e delle finanze…”, la seconda, invece, è efficace solo dal 1° luglio 2024.

Sempre l'ADE aggiunge che non è stato abrogato l'articolo 31 del decreto-legge n. 78/2010, che attualmente resta la norma di riferimento.

Le norme non sono ancora in vigore, ma è evidente la volontà del legislatore di non considerare rilevante, ai fini dell'eventuale impedimento alla compensazione, la presenza di debiti iscritti a ruolo per il pagamento dei quali sia in corso un piano di rateazione puntualmente onorato.

Alla luce di tale intenzione, che si pone in diretta continuità con le previsioni già contenute nel richiamato articolo 31 del Dl n. 78/2010, fermi restando specifici limiti (ad esempio, quantitativi o temporali) previsti dalle norme istitutive dei crediti che si vogliono utilizzare o dalle stesse comunque derivanti, il divieto di cui all'articolo 37, comma 49-quinquies, del Dl n. 223/2006 non opera in presenza di debiti iscritti a ruolo per i quali è stata concessa la rateazione, se i pagamenti di tale rateazione risultano regolari.

Allegati: -

Redditi SC 2024: rivalutazione terreni

Il Modello Redditi SC 2024 è la dichiarazione dei redditi delle società di capitali e degli commerciali ed equiparati.

In particolare, deve essere presentato dai seguenti soggetti Ires:

- società per azioni e in accomandita per azioni,

- società a responsabilità limitata,

- società cooperative, comprese società cooperative che abbiano acquisito la qualifica di ONLUS e cooperative sociali,

- società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003, residenti in Italia

- enti commerciali, compresi i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali, residenti in Italia

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti in Italia.

Le società e gli enti commerciali non residenti sono obbligati a utilizzare il modello Redditi SC se nell’anno di riferimento della dichiarazione hanno prodotto in Italia (art. 23 del DPR 22 dicembre 1986, n. 917 – TUIR):

- redditi di impresa derivanti da attività esercitate mediante stabili organizzazioni

- redditi fondiari (reddito dei fabbricati e dei terreni)

- redditi di capitale

- redditi diversi

- redditi di partecipazione in società di persone e in società di capitali trasparenti.

Vediamo la novità di quest'anno sulla Rivalutazione dei terreni.

Redditi SC 2024: rivalutazione terreni, novità dei quadri RM e RQ

Tra le novità di quest'anno vi è la rivalutazione del valore dei terreni e delle partecipazioni.

Sinteticamente, i quadri RQ e RM sono stati aggiornati al fine di consentire al contribuente l’applicazione delle disposizioni degli articoli 5 e 7 della legge 28 dicembre 2001, n. 448, finalizzati alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2024.

Sui predetti valori è dovuta un’imposta sostitutiva delle imposte sui redditi nella misura del 16 per cento (art. 1, commi 52 e 53, della legge 30 dicembre 2023, n. 213).

-

Imposta di registro fissa nel patto di riservato dominio per APS

L'Agenzia delle Entrate con la risposta a interpello n 135 del 18 giugno replica ad un'APS che intende acquistare un immobile con patto di riservato dominio.

In dettaglio, ai sensi dell'articolo 1523 del codice civile, vuola acquistare tre locali commerciali in 10 rate semestrali di pari importo, senza interessi, da giugno 2024 a giugno 2029; al pagamento dell'ultima rata di prezzo, si verificherà il trasferimento della proprietà.

L'Istante intende «direttamente utilizzare i beni per l'attuazione dei propri scopi istituzionali e del proprio oggetto ed a tal fine intende rendere, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso, come disposto dall'articolo 82, comma 4, del d.lgs. 3 luglio 2017 n. 117».

Ciò posto, chiede di conoscere se, con riferimento al suddetto contratto, stipulato ai sensi del citato articolo 1523 del codice civile, in cui il trasferimento del diritto di proprietà avviene con il pagamento dell'ultima rata, sia applicabile l'agevolazione di cui al predetto articolo 82 e, quindi, siano dovute nella misura fissa le imposte di registro, ipotecaria e catastale, rendendo l'apposita dichiarazione, prevista dal citato articolo, di impegnarsi ad «utilizzare i beni entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali e dell'oggetto sociale».Vediamo la risposta delle Entrate.

Imposta di registro nel patto di riservato dominio per APS

Con l'interpello in oggetto le entrate forniscono un chiarimento sulla fattispecie di acquisto mediante un contratto di vendita ''con riserva di proprietà'', ai sensi degli articoli 1523 e ss. del codice civile, ai fini della fruizione dell'agevolazione

di cui all'articolo 82, comma 4, del decreto legislativo 3 luglio 2017, n. 117 (c.d. ''Codice del Terzo settore'') relativa alla imposta di registro per gli ETS.

Tale norma dispone che «Le imposte di registro, ipotecaria e catastale si applicano in misura fissa per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a

favore di tutti gli enti del Terzo settore di cui al comma 1, incluse le imprese sociali, acondizione che i beni siano direttamente utilizzati, entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. In caso di

dichiarazione mendace o di mancata effettiva utilizzazione del bene in diretta attuazione degli scopi istituzionali o dell'oggetto sociale, è dovuta l'imposta nella misura ordinaria, nonché la sanzione amministrativa pari al 30 per cento dell'imposta dovuta oltre agli interessi di mora decorrenti dalla data in cui l'imposta avrebbe dovuto essere versata».

È, dunque, prevista l'applicazione delle imposte di registro, ipotecaria e catastale nella misura fissa di 200 euro, per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a favore degli enti del Terzo settore, a condizione che i beni vengano direttamente

utilizzati, entro cinque anni dal trasferimento, in attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso.Con riferimento alla compravendita di immobili ''con patto di riservato dominio'', ovvero ''con riserva di proprietà'', l'articolo 1523 del codice civil stabilisce che «Nella vendita a rate con riserva della proprietà, il compratore acquista la proprietà della cosa con il pagamento dell'ultima rata di prezzo, ma assume i rischi dal momento della consegna».

Allegati:

L'effetto traslativo non si verifica al momento della conclusione del contratto per effetto dell'incontro delle volontà delle parti, bensì, in un momento successivo, al pagamento dell'ultima rata di prezzo da parte del compratore.

Pertanto, il bene rimane di proprietà del venditore sino al pagamento dell'ultima rata del prezzo, pur essendo il compratore immesso nel possesso del bene.

Sotto il profilo fiscale, l'articolo 27, comma 3, del d.P.R. 26 aprile 1986, n. 131 (di seguito ''TUR'') dispone che «Non sono considerati sottoposti a condizione sospensiva le vendite con riserva di proprietà e gli atti sottoposti a condizione che ne fanno dipendere gli effetti dalla mera volontà dell'acquirente o del creditore».

Ai fini fiscali, dunque, le vendite ''con riserva di proprietà'' non sono considerate sottoposte a condizione sospensiva e, pertanto, come chiarito con la circolare 21 febbraio 2014, n. 2/E (paragrafo 5.2), «ai fini dell'imposta di registro, il contratto in questione è parificato a quelli traslativi».

Tale disposizione determina l'anticipazione della tassazione ai fini dell'imposta di registro secondo le modalità ordinarie, ovvero con l'applicazione dell'aliquota proporzionale, al momento della stipula del contratto di compravendita con riserva di

proprietà e, quindi, prima del pagamento dell'ultima rata di prezzo.

In altri termini, ai fini della tassazione indiretta, in base all'articolo 27, comma 3, del TUR, sussiste un'equiparazione tra il contratto di compravendita e quello di compravendita ''con riserva di proprietà''.

Tenuto conto di detta equiparazione, in linea con la ratio dell'articolo 82, comma 4, del Codice del Terzo Settore, si ritiene che l'agevolazione ivi prevista, si applica anche nell'ipotesi di acquisto effettuato ai sensi dell'articolo 1523 del codice civile.

Nella fattispecie in esame, si ritiene che l'APS possa fruire dell'applicazione della tassazione agevolata di cui al citato articolo 82, comma 4, all'atto di compravendita in esame, fermo restando che i beni siano direttamente utilizzati, entro cinque anni dalla data della stipula della suddetta compravendita ''con riserva di proprietà'', in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. -

Commercialista e trustee: chiarimenti sulla compatibilità

Con il pronto ordini n 56 del 17 giugno il CNDCEC replica con il quale si domanda sulla compatibilità della professione di Commercialista e la figura del Trustee.

In particolare, si chiede se il Commercialista possa incorrere in una causa di incompatibilità con l’esercizio della professione, tenuto conto del fatto che l’attività del trustee consiste nel gestire i beni vincolati in trust nell'interesse dei beneficiari (disponenti) e l’attività del protector consiste nella vigilanza sull’operatodel trustee nell’interesse dei beneficiari o dello scopo del trust.

Infine, si chiede se l’attività del trustee e quella del protector, per la tipica professionalità richiesta nell’espletamento dell’incarico, possano rientrare tra quelle specifiche e solitamente svolte da un Commercialista.Commercialista e trustee: chiarimenti sulla compatibilità

Il CNDCEC evidenzia che trustee e protector sono entrambe figure previste nel trust, noto istituto giuridico di matrice anglosassone attraverso il quale un soggetto disponente (cd. settlor) trasferisce la titolarità dei beni ad un altro soggetto (cd. trustee) che li deve amministrare e gestire a favore di altri soggetti (cd. beneficiari) cui dovrà trasferirli dopo un dato periodo di tempo, ovvero in funzione di un determinato scopo.

Al momento della costituzione del trust, il settlor può scegliere un protector per controllare la gestione del trust nell’interesse del beneficiario.

Tra settlor, trustee e beneficiario si instaura un rapporto fiduciario in ragione del quale il bene di cui è titolare il trustee in realtà è vincolato al trust, quindi sottoposto ad un vincolo di destinazione e di separazione. In particolare, il trustee ha un potere-dovere di amministrare, gestire e disporre dei beni del trust ricevuti dal settlor nell’interesse del beneficiario. Tale potere-dovere è soggetto a due vincoli tassativi, individuati nelle norme di legge e nella volontà del settlor, come emerge dall’atto costitutivo del trust.Ai predetti vincoli devono aggiungersi anche alcuni precetti di natura comportamentale, rinvenibili nel dovere di lealtà e fedeltà del trustee e nell’obbligo del medesimo di evitare ogni conflitto tra i propri interessi personali e quelli del beneficiario e, più genericamente, gli obblighi derivanti dal trust.

L’elemento qualificante di un trust è la piena separazione (cd. segregazione) del patrimonio conferito, che dalla sfera giuridica del settlor passa in piena proprietà al trustee.

Tenuto conto del fatto che il trustee, seppur titolare della proprietà dei beni conferiti e vincolati nel trust, si limita a gestirli nell'esclusivo interesse dei beneficiari, tale figura può essere assimilata a quella di un amministratore o amministratore unico o liquidatore di società di capitali con ampi (o tutti) i poteri gestionali.Di conseguenza, non sussistono cause di incompatibilità con l’esercizio della professione.

Resta fermo quanto rappresentato nelle Note Interpretative del CNDCEC in merito alla eventuale circostanza che in capo all’iscritto siano ravvisabili, in base a qualunque atto o documento acquisito:

- i) un interesse economico prevalente;

- ii) una situazione di socio influente od occulto, giacché in tali casi l'attività sarà considerata incompatibile.

Inoltre, non si ha motivo per ravvisare alcuna incompatibilità tra l’iscrizione all’albo e lo svolgimento dell’attività di protector, consistendo quest’ultima – come correttamente rilevato dall’Ordine richiedente – nella vigilanza sull’operato del trustee nell’interesse dei beneficiari o dello scopo del trust.

Infine l'attività del trustee e quella del protector possono rientrare senz’altro tra quelle specifiche e solitamente svolte da un Commercialista; al riguardo, si richiamano le seguenti attività che formano oggetto della professione ai sensi del D.lgs. n. 139/2005:

- l’amministrazione e la liquidazione di aziende, di patrimoni e di singoli beni (art. 1, co. 2, lett. a) e, più specificamente,

- le funzioni di sindaco e quelle di componente di altri organi di controllo o di sorveglianza, in società o enti, nonché di amministratore, qualora il requisito richiesto sia l’indipendenza o l’iscrizione in albi professionali