-

Fotovoltaico imprese agricole: contributo a fondo perduto per produrre energia pulita

Il MASAF con il Decreto Ministeriale del 17 Aprile 2024 aumenta le risorse relative ai progetti della misura PNRR "Parco Agrisolare" per migliorare l'efficienza energetica delle aziende agricole.

Entro il 2026, la potenza complessiva degli impianti che verranno realizzati sarà pari a 1,38 GW, esattamente il triplo rispetto a quanto previsto dall'originaria formulazione del PNRR del 2021.

Fotovoltaico imprese agricole: ulteriori risorse per un ammontare di 850 milioni di euro

Il 14 giugno 2024 è stato pubblicato sul sito internet del Ministero dell’agricoltura e della sovranità alimentare MASAF il Decreto prot. n. 176845, emanato in data 17 aprile 2024 , che persegue le medesime finalità di cui al decreto ministeriale prot. n. 211444 del 19 aprile 2023 (leggi anche Fotovoltaico imprese agricole: domande di fondo perduto dal 12.09) e che si intende integralmente richiamato.

Il Soggetto attuatore dell'intera misura è il Gestore Servizi Energetici (GSE).

Il decreto ministeriale prot. n. 176845 incrementa la dotazione finanziaria assegnata alla misura 'Parco Agrisolare' di ulteriori 850 milioni di euro a valere sui fondi del PNRR, Missione 2, Componente 1, Investimento 2.2.

Il Decreto è stato ammesso alla registrazione della Corte dei Conti il 12 giugno 2024, n. 1036. Il testo del decreto è stato trasmesso alla Commissione europea per la relativa autorizzazione del regime di aiuto.

Come da comunicato del MASAF del 7.06.2024: "Sono 1.307 le imprese alle quali il MASAF ha erogato in questi giorni il saldo del contributo a fondo perduto concesso per la realizzazione degli investimenti previsti dalla misura, per un importo complessivo di 64 milioni di euro. Ad oggi, sono state già ammesse a finanziamento oltre 14.000 imprese per un importo totale di 1,35 miliardi di euro. Almeno ulteriori 5.000 imprese verranno finanziate nei prossimi mesi, grazie al riconoscimento di ulteriori risorse per un ammontare di 850 milioni di euro da parte della Commissione europea, portando così la dotazione complessiva della misura a 2,35 miliardi di euro. Entro il 2026, la potenza complessiva degli impianti che verranno realizzati sarà pari a 1,38 GW, esattamente il triplo rispetto a quanto previsto dall'originaria formulazione del PNRR del 2021".

Si ricorda che si intende selezionare e finanziare progetti che prevedono:

- l’acquisto e la posa in opera di pannelli fotovoltaici sulle coperture di fabbricati strumentali all’attività dei Soggetti beneficiari, ivi compresi quelli destinati alla ricezione ed ospitalità nell’ambito dell’attività agrituristica e unitamente a tale attività possono essere eseguiti

- uno o più dei seguenti interventi di riqualificazione ai fini del miglioramento dell’efficienza energetica delle strutture:

- rimozione e smaltimento dell’amianto (o, se del caso, dell’eternit) dai tetti, in conformità alla normativa nazionale di settore vigente (tale procedura deve essere svolta unicamente da ditte specializzate, iscritte nell’apposito registro);

- realizzazione dell’isolamento termico dei tetti. La relazione tecnica del professionista abilitato dovrà descrivere e giustificare la scelta del grado di coibentazione previsto in ragione delle specifiche destinazioni produttive del fabbricato, anche al fine di migliorare il benessere animale;

- realizzazione di un sistema di aerazione connesso alla sostituzione del tetto (intercapedine d’aria). La relazione del professionista dovrà dare conto delle modalità di aereazione previste in ragione della destinazione produttiva del fabbricato; a ogni modo, il sistema di areazione dovrà essere realizzato mediante tetto ventilato e camini di evacuazione dell’aria, anche al fine di migliorare il benessere animale.

Per la sola quota di risorse che riguarda il finanziamento di progetti da realizzarsi nelle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia (di cui all’articolo 2, comma 3-bis del decreto prot. n. 176845) sarà emanato l’Avviso di adesione e identificata la finestra temporale di presentazione delle domande.

È prevista la realizzazione di interventi nelle forme indicate dall’allegato A e per le seguenti imprese:

- imprese del settore della produzione agricola primaria;

- imprese del settore della trasformazione di prodotti agricoli;

- imprese del settore della trasformazione di prodotti agricoli in non agricoli;

- imprese del settore della produzione agricola primaria, senza il vincolo di cui all’articolo 2, comma 3 del presente Decreto (tabella 4A di cui all’Allegato A del Decreto).

Per quanto non espressamente previsto dal presente Decreto, si applicano le disposizioni di cui al decreto ministeriale prot. n. 211444 del 19 aprile 2023.

-

IMU 2024: l’acconto entro il 17 giugno

Domani 16 giugno che è domenica scade il termine ordinario per il versamento dell'acconto IMU 2024.

Il termine ultimo per il pagamento slitta pertanto a lunedi 17 giugno.

Ricordiamo che le regole generali per l'applicazione dell'IMU sono contenute nei commi da 738 a 770 dell'art. 1 della legge 160/2019 (legge di Bilancio 2020) e sono valide anche per l'anno 2024.

A partire dal 2025, invece, grazie al decreto 7 luglio 2023 “Individuazione delle fattispecie in materia di imposta municipale propria (IMU), in base alle quali i comuni potronna diversificare le aliquote” e il Comune potrà fissare proprie aliquote, diverse quindi da quelle di legge per le seguenti categorie di immobili:- abitazione principale di categoria catastale A/1, A/8 e A/9;

- fabbricati rurali ad uso strumentale;

- fabbricati appartenenti al gruppo catastale D;

- terreni agricoli;

- aree fabbricabili;

- altri fabbricati (diversi dall'abitazione principale e da quelli appartenenti al gruppo catastale D).

IMU 2024: i presupposti

Il presupposto dell’IMU, imposta municipale propria, è il possesso dell’immobile situato in Italia a titolo di proprietà o altro diritto reale.

L'IMU è dovuta anche dai soggetti non residenti possessori di immobili sul territorio dello stato e in particolare, l'IMU 2024 è dovuta dai:

- proprietari;

oppure in alternativa dai:

- titolari del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie;

- genitore assegnatario dell'immobile della casa familiare;

- concessionario nel caso di concessione di aree demaniali;

- locatario per gli immobili concessi in locazione finanziaria dal momento della consegna e per tutta la durata del contratto.

Va specificato che per quel che riguarda gli immobili in comproprietà, in presenza di più soggetti passivi con riferimento ad un medesimo immobile, ognuno è titolare di un'autonoma obbligazione tributaria e nell'applicazione dell'imposta si tiene conto degli elementi soggettivi ed oggettivi riferiti ad ogni singola quota di possesso, anche nei casi di applicazione delle esenzioni o agevolazioni.

Attenzione va prestata al fatto che le abitazioni principali e le relative pertinenze sono esenti dall'imposta IMU (salvo il caso degli immobili di lusso) Si considera abitazione principale l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, utilizzato come dimora del possessore e del proprio nucleo familiare a condizione che vi risiedano anagraficamente.

Se i componenti del nucleo familiare hanno stabilito dimora abituale e residenza in immobili diversi situati nello stesso comune, le agevolazioni per l'abitazione principale si applicano per un solo immobile. In proposito leggi I coniugi con residenze diverse: il punto in vista dell'acconto IMU del 16 giugno 2022.

IMU 2024: acconto entro il 17 giugno poichè il 16 è domenica

Ai fini del calcolo dell’IMU occorre considerare:

- base imponibile (quindi valore rivalutato dell’immobile);

- aliquota prevista.

Tale importo, da cui va scomputata l’eventuale detrazione prevista per abitazione principale e pertinenze di lusso, va proporzionato ai mesi ed alla percentuale di possesso dell’immobile.

A tal fine il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero.

Il giorno di trasferimento del possesso si computa in capo all’acquirente e l’imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

IMU 2024: le aliquote

Per il 2024 le aliquote IMU possono essere così riepilogate:

- 0,5 per cento per la prima casa appartenente alle categorie di lusso con la facoltà per i comuni di aumentarla di 0,1 punti percentuali o diminuirla fino all'azzeramento,

- 0,86 per cento per gli altri immobili compresi i terreni fabbricabili, con la facoltà per i comuni di aumentarla fino all'1,06 per cento o diminuirla fino all'azzeramento;

- 0,86 per cento per gli immobili ad uso produttivo (gruppo D), di cui la quota pari allo 0,76 per cento è riservata allo Stato, con la facoltà per i comuni di aumentarla fino all'1,06 per cento o diminuirla fino al limite dello 0,76 per cento;

- 0,76 per cento per i terreni agricoli con la facoltà per i comuni di aumentarla fino all'1,06 per cento o diminuirla fino all'azzeramento.

- 0,1 per cento per i fabbricati rurali ad uso strumentale con la facoltà per i comuni di ridurla fino all'azzeramento;

- 0,1 per cento per i fabbricati merce non locati con la facoltà per i comuni di aumentarla fino allo 0,25 per cento o diminuirla fino all'azzeramento.

IMU 2024: come si paga

L'IMU è dovuta in due rate, saldo e acconto.

Per il versamento dell'acconto si devono effettuare i calcoli in base all'aliquota in vigore nell'anno precedente.

C'è comunque la possibilità di optare per l'aliquota stabilita per l'anno in corso quando è più conveniente, pagando in un'unica soluzione:

- la prima (di acconto) entro il 16 giugno, che essendo domenica, slitta al giorno 17 giugno,

- la seconda (a saldo) entro il 16 dicembre,

- oppure in un’unica soluzione entro il 16 giugno.

Il versamento è effettuato con:

- il Modello F24 “standard” o “semplificato”;

- la piattaforma PagoPA di cui all’art. 4, D.Lgs. n. 82/2005 e le altre modalità previste dallo stesso Decreto;

- l’apposito bollettino postale (approvato con D.M. 23 novembre 2012).

-

Ecobonus Taxi: il via da oggi 17 giugno

Il MIMIT informa delle modalità e termini per presentare le domande per:

- ecuobonus auto 2024 per i taxi,

- l'installazione dei GPL.

A proposito della prima misura è anche stata pubblicata la Circolare n 978 del 13 giugno cui si rimanda per approfondimento.

Ricordiamo inoltre che i nuovi contributi sono disponibili a seguito dell’entrata in vigore del DPCM 20 maggio 2024, pubblicato sulla Gazzetta Ufficiale del 25 maggio 2024 che ha dato il via alle prenotazioni per i contributi per l'acquisto di veicoli non inquinanti di categoria:

- M1 (autoveicoli),

- L1e – L7e (motocicli e ciclomotori),

- N1 e N2 (veicoli commerciali).

Vediamo i dettagli su taxi, mentre per il GPL leggi anche Ecobonus Retrofit: dal 1 luglio le domande per il GPL

Ecobonus taxi: via alle domande dal 17 giugno

I nuovi contributi sono disponibili a seguito dell’entrata in vigore del DPCM 20 maggio 2024 e relativamente ai taxi l'art 4 del decreto prevede che nel caso in cui l'acquirente sia un soggetto vincitore del concorso e assegnatario di nuove licenze, dall'11 agosto 2023 al 24 maggio 2024 (ai sensi dell'art. 3, commi 2 e 3, del decreto-legge 10 agosto 2023, n. 104, dalla data di entrata in vigore del decreto-legge 10 agosto 2023, n. 104 e fino al giorno precedente l'entrata in vigore del presente decreto) è raddoppiato il contributo per l'acquisto di veicoli ecologici (previsto dall'art. 2, comma 1, lettere a), b) e c), del decreto del Presidente del Consiglio dei ministri 6 aprile 2022).

Per la medesima tipologia di beneficiario, dalla data di entrata in vigore del presente decreto quindi dal 25 maggio e fino al 31 dicembre 2024, è raddoppiato il contributo per l'acquisto di veicoli previsto dall'art. 2, comma 1, lettere a), b) e c) del presente decreto, ossia si applica il nuovo incentivo.

Il contributo per l'acquisto di veicoli e' raddoppiato, secondo le modalita' indicate al comma 1, inoltre, per:- a) i titolari di licenza taxi che sostituiscono il proprio autoveicolo adibito al servizio;

- b) i soggetti autorizzati all'esercizio del servizio di noleggio con conducente, (di cui all'art. 3, della legge 15 gennaio 1992, n. 21) che sostituiscono il proprio autoveicolo adibito al servizio.

Con comunicato del 12 giugno il MIMIT informa che dalle ore 10.00 del 17 giugno 2024 sarà possibile prenotare i contributi per l'acquisto di veicoli non inquinanti di categoria M1 da adibire al servizio taxi o noleggio con conducente.

Leggi qui per tutti i dettagli dele novità: Incentivi auto 2024: bonus per acquisto di nuovo, usato e taxi.

-

Riscossione per i professionisti: accedere a EquiPro

Agenzia della Riscossione mette a disposizione dei professionisti un'area riservata per colloquiare per i propri assisiti chiamata EquiPro.

In particolare EquiPro è l'area del sito ADER riservata a :

- commercialisti,

- consulenti del lavoro,

- tributaristi,

- centri di assistenza fiscale (Caf)

- e associazioni di categoria

al fine di poter utilizzare i servizi on-line di Agenzia delle entrate-Riscossione per conto dei loro assistiti che vogliono avvalersi di un professionista di fiducia per avere sempre sotto controllo cartelle, avvisi, rate e scadenze.

Gli intermediari abilitati e i loro incaricati possono visualizzare on-line la situazione debitoria i piani di rateizzazione dei loro assistiti nonché utilizzare i seguenti servizi dispositivi:

- pagare cartelle e avvisi di pagamento;

- ottenere direttamente on-line, in presenza dei requisiti, la rateizzazione per importi fino a 120 mila euro;

- trasmettere istanze di sospensione legale della riscossione;

- gestire le istanze di Definizione agevolata;

- chiedere informazioni specifiche sulla situazione debitoria, cartelle, rateizzazioni e procedure di riscossione con il nuovo servizio «Appuntamenti e contatti». Tutto dal proprio dispositivo (Pc, smartphone e tablet) senza andare allo sportello

Leggi anche Cartelle: quando e come richiedere la rateizzazione.

Come si accede a EquiPro

Gli intermediari abilitati e i loro incaricati per poter accedere a EquiPro devono essere abilitati:

- al servizio Entratel di Agenzia delle entrate (ex art. 3 comma 3 DPR n. 322/1998) oppure avere l’identità digitale SPID, la Carta d’identità elettronica o la Carta nazionale dei servizi. In questi casi è comunque necessario essere abilitati a Entratel;

- alla funzione denominata “servizi on-line Agenzia delle entrate-Riscossione”.

Attenzione va prestata al fatto che per utilizzare i servizi on-line gli intermediari devono necessariamente ricevere la delega dai loro assistiti. La delega può essere richiesta on line o in modo tradizionale compilando un modulo.

La delega ha carattere generale e consente di gestire la posizione del delegante mediante l’utilizzo di tutti i servizi disponibili via web. Ha una validità di due anni e può essere revocata in qualsiasi momento

Come delegare on line un professionista

Per la delega on line:

- l’intermediario abilitato deve:

- entrare in EquiPro, (utilizzando una delle seguenti credenziali: Agenzia delle Entrate, SPID, Carta d'identità elettronica, CNS-Carta Nazionale dei Servizi)

- accedere alla sezione “Gestione deleghe” e accettare il nuovo regolamento con le “Condizioni generali di adesione” al servizio, che hanno validità quattro anni;

- il contribuente delegante, se persona fisica, deve:

- entrare nell’area riservata ai Cittadini con le proprie credenziali. Nel caso di soggetto diverso da persona fisica

- accedere all’area riservata alle Imprese e ai Professionisti utilizzando le credenziali ottenute come rappresentante legale,

- accedere nella sezione “Delega un intermediario”,

- prendere visione delle "Condizioni generali di adesione" ai servizi web

- indicare il codice fiscale dell’intermediario abilitato a cui conferire la delega;

- l’intermediario abilitato sempre nella sezione “Gestione deleghe”, deve accettare la delega ricevuta.

Come delegare in modo tradizionale un professionista

La delega può essere conferita anche attraverso la procedura tradizionale, compilando il Modello DP1:SCARICA QUI IL MODELLO DI DELEGA DP1

Se il delegante è persona fisica deve consegnare all’intermediario – insieme al modello compilato – copia del proprio documento d’identità.

Nel caso di soggetti diversi dalle persone fisiche occorre consegnare copia del documento d’identità del rappresentante legale.

Oltre ai dati del modello DP1, gli intermediari devono trasmettere gli elementi di riscontro richiesti da Entratel, desumibili dalla dichiarazione dei Redditi/730 per gli assistiti persone fisiche e dalla dichiarazione Iva per gli assistiti soggetti diversi dalle persone fisiche, presentate nell’anno solare antecedente a quello di conferimento della delega.

Gli estremi della delega del modello DP1 devono essere trasmessi dall’intermediario unicamente tramite il canale Entratel, utilizzando il software di compilazione e controllo pubblicato sul sito di Agenzia delle entrate. La delega non va trasmessa tramite PEC.Si segnala infine il servizio “Prenota appuntamento in videochiamata” con il quale è possibile ricevere assistenza sulle pratiche dei propri clienti, parlando direttamente in video con un operatore dello sportello online di AdeR.

Il servizio è attivo su tutto il territorio nazionale. L’appuntamento si avvia con la funzione “Consulta la tua agenda appuntamenti”, attraverso il tasto “Avvia appuntamento”, che si attiva qualche minuto prima dell’orario fissato.

Inoltre, è anche possibile, grazie al servizio “Contattaci”, chiedere informazioni su specifiche pratiche: è, infatti, disponibile un form, che consente di selezionare, tra gli argomenti proposti, la motivazione e il dettaglio della richiesta (rateizzazioni, procedure di riscossione, rimborsi o compensazioni), e di allegare la documentazione a supporto.

-

730/2024: detraibilità premi assicurativi rischi calamitosi

Nel Modello 730/2024 è andocora possibile detratte le spese per assicurazioni per unità immobilieri residenziali e loro pertinenze.

Ricordiamo che a partire dal 1° gennaio 2018, è possibile detrarre in dichiarazione un importo pari al 19 per cento delle spese sostenute per assicurazioni aventi per oggetto unità immobiliari residenziali e relative pertinenze.

La detrazione non spetta invece se la polizza è stipulata per assicurare solo la pertinenza.

Vediamo il riepilogo delle regole per questa detrazione

Modello 730/2024: detraibilità dei premi assicurativi per rischi calamitosi

La detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene, anziché alla persona.

La detrazione spetta per le polizze stipulate a decorrere dal 1° gennaio 2018.

Rientrano fra le polizze che danno diritto alla detrazione anche quelle di rinnovo del contratto preesistente alle stesse condizioni (che deve avvenire a decorrere dal 1° gennaio 2018), in quanto assimilabili alla stipula di un nuovo contratto.

Restano escluse dalla detrazione le polizze pluriennali stipulate prima del 1° gennaio 2018, almeno fino alla relativa scadenza naturale.

La detrazione spetta senza limiti di importo anche per più unità immobiliari.

In caso di polizze “multirischio”, la detrazione spetta limitatamente alla componente di premio relativa alle garanzie a copertura degli eventi calamitosi.

Rientrano fra le polizze che danno diritto alla detrazione anche le fattispecie contrattuali a garanzia del fabbricato stipulate dal condominio, relativamente alla quota di premio riferita alla singola unità immobiliare residenziale e alle relative pertinenze.

Nel caso in cui il condominio comprenda anche unità immobiliari diverse da quelle residenziali, la detrazione spetta solo sui premi riferiti alle unità immobiliari residenziali e alle relative pertinenze.

La quota di premio relativa ai condomini è certificata dall’amministratore del condominio; in alternativa il condomino dovrà essere in possesso della copia della polizza e della documentazione da cui si evinca la quota di premio riferita alla propria unità immobiliare effettivamente pagata dal condomino stesso.

Dall’anno d’imposta 2020 la detrazione dall’imposta lorda per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

La detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Premi assicurativi per rischi calamitosi: dove indicarli nel 730/2024:

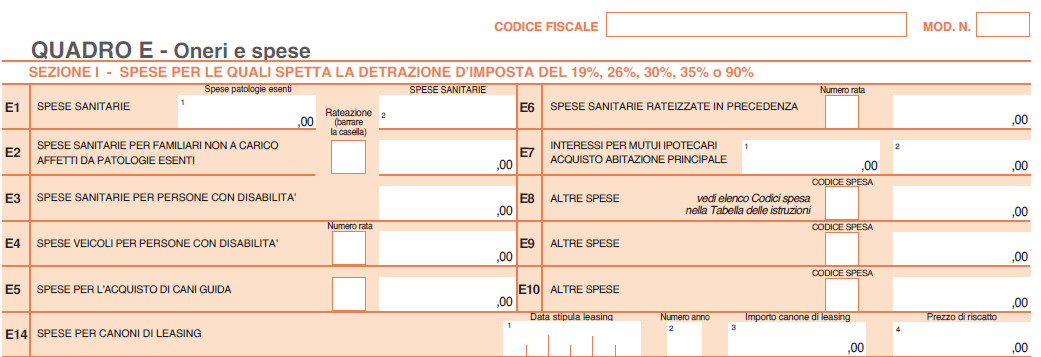

Nel Modello 730, i premi assicurativi in oggetto, vanno indicati, ai fini della detrazione, nel Quadro E ai righi da E8 a E10

Nel dettaglio, i premi per assicurazioni per il rischio di eventi calamitosi vanno indicati con il codice "43"

Premi assicurativi per rischi calamitosi: FAQ delle entrate

L'agenzia delle Entrate in una FAQ pubblicata in data 29.05.2023, il cui chiarimento si presume ancora valido, rispondeva al quesito di un contribuente che domandava se si possa continuare a detrarre al 19% le spese sostenute per la polizza rischi calamitosi su quello che era il proprio immobile e non lo è più.

Nel dettaglio, veniva chiesto se un soggetto beneficiario della detrazione al 19% delle spese sostenute per il pagamento del premio assicurativo per rischi legati ad eventi calamitosi su immobile di proprietà, possa ugualmente fruirne quando l'immobile viene donato al proprio figlio.

La Circolare n 24/2022 ha chiarito che la detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene e non alla persona.

Pertanto la risposta al quesito specifica l'agenzia è affermativa e al contempo ricorda anche i limiti di detraibilità. -

Canoni locazioni studenti fuori sede: le detrazioni 2024

Anche quest'anno nella dichiarazione dei redditi 2024, riferita al periodo d'imposta 2023, è possibile beneficiare della detrazione al 19% dei canoni di locazione sostenuti da studenti fuori sede.Ecco a cosa prestare attenzione.Canoni locazione studenti fuori sede: detrazioni 2024

Secondo la norma, dall’imposta lorda si può detrarre un importo pari al 19% dei canoni di locazione sostenuti da studenti universitari fuori sede derivanti da:- contratti di locazione stipulati o rinnovati ai sensi della legge 431/98,

- contratti di ospitalità,

- atti di assegnazione in godimento o locazione stipulati dagli studenti con enti per il diritto allo studio, università, collegi universitari riconosciuti, enti senza fine di lucro e cooperative.

I requisiti per avere diritto alla detrazione sono:- l’università deve essere ubicata in un comune diverso da quello di residenza dello studente e distante almeno 100 km e comunque in una provincia diversa.

- l’immobile locato deve essere nello stesso comune dove è l’università o in comuni limitrofi

Per quanto riguarda l'università non è importante che l’università sia pubblica o privata, né rileva il corso frequentato.La detrazione spetta anche per gli studenti iscritti a istituti tecnici superiori (ITS) e ai nuovi corsi istituiti presso Conservatori di Musica e Istituti Musicali Pareggiati.Attenzione va prestata al fatto che la detrazione non spetta per:- corsi post laurea (quali master),

- dottorati di ricerca,

- corsi di specializzazione.

Canoni locazione studenti fuori sede: la detrazione nel 730/2024

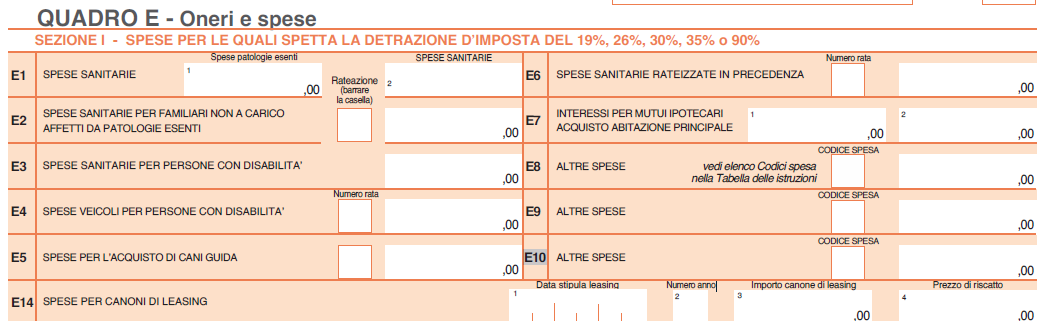

Le detrazioni per canoni di locazione per studenti fuori sede va indicata nel quadro E del modello 730/2023 nei righi da E8 a E10 "ALTRE SPESE". In particolare:

- in colonna 1 va indicato il codice "18",

- in colonna 2 va indicato l'importo della spese sostenuta

Attenzione al fatto che, l’importo da indicare nel rigo non può essere superiore a 2.633 euro.

Canoni locazione studenti fuori sede: limiti alla detrazione 2024

I limiti alla detrazione sono i seguenti:- la detrazione spetta nella misura del 19% per un importo non superiore a 2.633 euro dei canoni pagati in ciascun periodo di imposta,

- non spetta per:

- il deposito cauzionale,

- le spese condominiali, e/o di riscaldamento comprese nel canone di locazione,

- e per i costi di intermediazione,

- dall'anno di imposta 2020 la detrazione spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Attenzione va prestata al fatto che se i canoni non sono pagati dallo studente ma da un familiare che abbia lo studente fiscalmente a carico, la detrazione spetta al familiare nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti. -

Alluvione Emilia Romagna 2023: ulteriori aiuti

Con il DL n 76 dell'11 giugno pubblicato in GU n 135 dell'11 giugno vengono fissate ulteriori regole di intervento a sostegno delle popolazioni alluvionate dell'Emilia Romagna del 2023.

Vediamo gli interventi per:

- Contributi per beni mobili,

- Contributi per la delocalizzazione e l'acquisto di aree alternative.

Alluvione Emilia Romagna: i contributi per beni mobili

Si prevede che all'articolo 20-sexies del decreto-legge 1° giugno 2023, n. 61, convertito, con modificazioni, dalla legge 31 luglio 2023, n. 100, dopo il comma 6-bis, è aggiunto un comma che preveda che per danni ai beni mobili, distrutti o gravemente danneggiati in conseguenza degli eventi alluvionali verificatisi nel mese di maggio 2023, presenti all'interno di immobili di proprietà di soggetti privati con destinazione d'uso residenziale alla data dei medesimi eventi alluvionali, il Commissario straordinario, ai sensi del comma 6-ter, riconosce un contributo commisurato in maniera forfetaria e sulla base del numero e della tipologia dei vani all'interno dei quali erano ubicati i beni mobili, nel limite di:

- 3.200 euro per il vano adibito a cucina,

- nonche' nel limite di ulteriori 700 euro per ciascuno degli altri vani,

- fino ad un importo massimo complessivo di 6.000 euro per abitazione, assicurando il rispetto dei limiti di spesa.

I contributi sono riconosciuti al netto degli indennizzi assicurativi eventualmente ricevuti dal beneficiario in conseguenza del danneggiamento dei beni mobili di cui al precedente periodo.

Alluvione 2023 Emilia Romagna: i contributi per delocalizzazione e acquisto aree alternative

Si prevede che all'articolo 20-sexies del decreto-legge 1° giugno 2023, n. 61, convertito, con modificazioni dalla legge 31 luglio 2023, n. 100, dopo il comma 3 sono inseriti commi secondo cui i contributi possono essere altresi' destinati, nei limiti delle risorse disponibili sulla ontabilita' speciale di cui all'articolo 20-quinquies:

- a) all'acquisto di aree alternative, già individuate dagli strumenti di pianificazione urbanistica, ove occorra provvedere alla delocalizzazione, parziale o totale, di edifici gravemente danneggiati per i quali non sia possibile provvedere alla ricostruzione nel medesimo luogo;

- b) all'acquisto di immobili immediatamente disponibili per la destinazione residenziale o produttiva nei comuni in cui è ubicato l'immobile danneggiato, nelle ipotesi in cui tale immobile sia gravemente danneggiato e non si possa provvedere alla ricostruzione nel medesimo luogo.

- inoltre le aree di sedime degli immobili demoliti o da demolire, per i quali siano disposte le misure di delocalizzazione ai sensi del comma 3-bis, lettera a), nonche' gli immobili danneggiati di cui al comma 3-bis, lettera b) sono gratuitamente acquisiti, secondo quanto previsto con ordinanza del Commissario straordinario, al patrimonio disponibile del Comune, che provvede alla relativa demolizione con oneri a carico delle risorse disponibili sulla contabilita' speciale di cui all'articolo 20-quinquies.