-

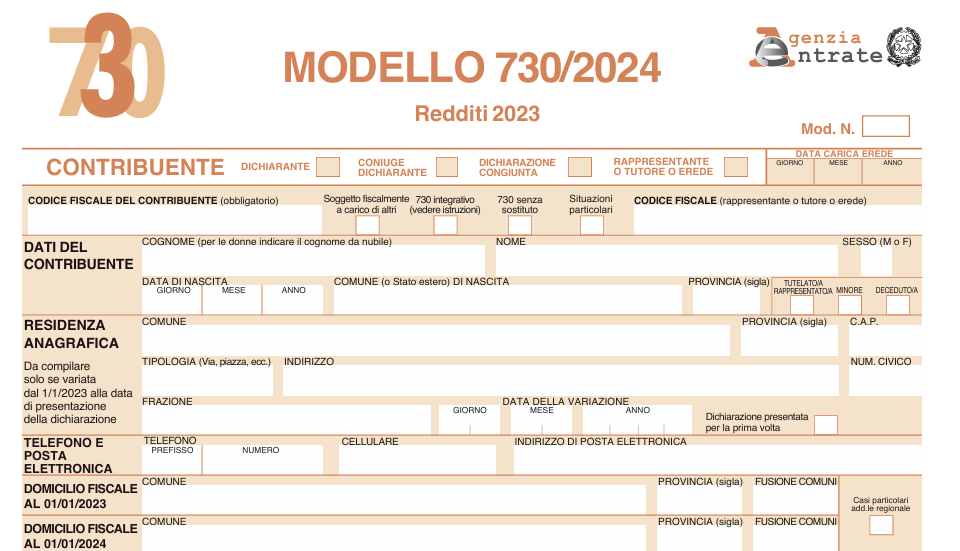

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.

-

Deducibili le perdite su crediti anche se derivanti da un comportamento antieconomico

Il comma 5 dell’articolo 101 del TUIR disciplina la deducibilità delle perdite su crediti, le quali, se previamente rilevate in bilancio, sono fiscalmente deducibili nel momento in cui tali perdite:

- risultino confermate da elementi certi e precisi;

- in ogni caso se il debitore è assoggettato a procedure concorsuali.

Per il caso del creditore in bonis, il perno della deducibilità fiscale risulta essere, quindi, la presenza di elementi certi e precisi che dimostrino la definitività della perdita realizzata e il suo ammontare, essendo, in linea di principio, deducibile una perdita definitiva ma non una perdita stimata.

La valutazione dell’esistenza degli elementi certi e precisi, richiesta dal comma 5 dell’articolo 101 del TUIR è da effettuarsi caso per caso, in quanto subordinata a specifiche situazioni che possono, tuttavia, essere classificate in due grandi categorie:

- quelle derivanti da una valutazione di inesigibilità definitiva;

- quelle conseguenti ad un atto realizzativo o estintivo.

Per un approfondimento sulla deducibilità delle perdite su crediti è possibile leggere l’articolo: Perdite su crediti: il punto sulla normativa civile e fiscale.

Il problema dell’antieconomicità

L’ordinanza numero 8445 della Corte di Cassazione, pubblicata il 28 marzo 2024, prende in esame una importante ipotesi di limitazione della deducibilità delle perdite su crediti, anche quando sostenute dagli elementi certi e precisi richiesti dalla normativa, non a caso oggetto di contestazione fino in Cassazione: il caso in cui il realizzo della perdita sottenda un comportamento antieconomico da parte del soggetto che l’ha realizzata, e che ne richiede il riconoscimento fiscale.

Nel caso in esame viene contestata dall’amministrazione finanziaria la deducibilità di una perdita su crediti realizzata nel contesto di un accordo transattivo, in conseguenza di un accordo tra le parti.

Non è la prima volta che l’Agenzia delle Entrate pone difficoltà alla deducibilità delle perdite su crediti in questa situazione; a riguardo è possibile leggere l’articolo L'accordo transattivo per difficoltà economica del cliente.

Ma sul tema, nel caso in esame, la Corte di Cassazione è rimasta allineata alle precedenti indicazioni giurisprudenziali, che ormai si possono considerare consolidate, rifiutando così di apporre una limitazione di valutazione soggettiva (l’antieconomicità) a una struttura giuridica oggettiva (l’effettiva realizzazione di una perdita).

Con maggiore precisione, La Corte di Cassazione con l’ordinanza 8445/2024 sostiene che:

- “in tema di imposte sui redditi, non è necessario, al fine di ritenere deducibili le perdite sui crediti quali componenti negative del reddito d'impresa, che il creditore fornisca la prova di essersi positivamente attivato per conseguire una dichiarazione giudiziale dell'insolvenza del debitore e, quindi, l'assoggettamento di costui ad una procedura concorsuale, essendo sufficiente che tali perdite risultino documentate in modo certo e preciso, atteso che […] le perdite sono deducibili, oltre che se il debitore è assoggettato a procedure concorsuali, quando, comunque, risultino da elementi certi e precisi”;

- “con particolare riguardo all’ipotesi di transazione quale causa della perdita del credito (e prova della sua oggettività) è stato più volte affermato essere sufficiente provare il titolo della perdita realizzativa, rimanendo insindacabile altresì la palese antieconomicità, rientrando nelle scelte dell’imprenditore”;

- “la scelta imprenditoriale di transigere con un proprio cliente non rende indeducibile la perdita conseguente, perché il legislatore ha riguardo solo alla oggettività della perdita e non pone nessuna limitazione o differenziazione a seconda della causa di produzione della stessa, potendo legittimamente compiere operazioni antieconomiche in base a considerazioni di strategia generale ed in vista di benefici economici su altri fronti”.

In definitiva, quindi, la Corte di Cassazione, con l’ordinanza 8445/2024, sostiene il principio contenuto nella lettura letterale dell’articolo 101 del TUIR: una perdita su crediti, effettivamente realizzata, definita e definitiva, sostenuta da elementi certi e precisi, è deducibile anche in caso di accordo transattivo palesemente antieconomico, perché l’esame delle motivazioni che stanno alla base della decisione non è richiesta dalla normativa e, comunque, tali motivazioni non inficiano in alcun modo le caratteristiche della perdita che è in ogni caso effettivamente realizzata.

-

730/2024: aggiornamento modello e istruzioni al 19 aprile

In data 19 aprile le Entrate hanno pubblicato un file di aggiornamento del Modello 730/2024 e delle relative istruzioni.

In merito al Modello 730/2024 l'Agenzia specifica chesi tratta solo delle due seguenti:

- a) Nella colonna 4 del rigo G15, dopo la parola “Rata” è inserito “/Spesa”;

- b) La colonna 2 del rigo K3 è denominata “Numero” e la colonna 3 “Provincia Ufficio Agenzia entrate”.

Vediamo di seguito il dettaglio delle modifiche che hanno interessato le istruzioni alla compilazione.

730/2024: aggiornamento delle istruzioni al 19.04

Aggiornamento del modello 730/2024 e delle relative istruzioni (ai sensi del punto 1.4 del provvedimento del 28 febbraio 2024)

Per le istruzioni si evidenziano le seguenti modifiche:- a) a pag. 13, nell’avviso inserito nel paragrafo “5. Rettifica del modello 730”, è infine aggiunto il periodo “, salvo nel caso di integrativa in relazione esclusivamente ai dati del sostituto d’imposta (730 integrativo di tipo 2)”;

- b) a pag. 41, nell’avviso, dopo la frase “Per consentire a chi presta l’assistenza fiscale di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti”, nella parte tra parentesi, “o 4” è sostituito da “, 4, 8 o 9”;

c) a pag. 43, a metà pagina, dopo il periodo “In presenza di più modelli di Certificazione Unica non conguagliati o di modelli di Certificazione Unica non conguagliati e altri conguagliati occorre compilare tanti moduli quante sono le Certificazioni Uniche in possesso del contribuente” è eliminato l’inciso “, avendo cura di indicare in colonna 1 del primo modulo la somma di tutti i redditi del settore turistico indicati nelle Certificazioni Uniche in cui è compilato solo il punto 651”; - d) a pag. 48, al codice 7 nelle istruzioni relative alla colonna 3 (tipo di reddito), dopo “Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro” prima delle parole “e non” è apposto un punto e tali parole sono sostituite con “Vanno sempre riportati se”; inoltre, dopo “sono indicati redditi in questo rigo con i codici 11, 12 e/o 13” è aggiunto “, nel rigo D3 con codice 5 e nei righi da C1 a C3 con codice 8”; e) a pag. 80, nella parte relativa alla compilazione della colonna 6 dei righi da E41 a E43 al primo rigo il codice ‘11’ è sostituito con il codice ‘9’;

- f) a pag. 80, nella parte relativa alla compilazione della colonna 7 dei righi da E41 a E43:

- a) al primo rigo il codice ‘11’ è sostituito con il codice ‘9’;

- b) al secondo rigo, dopo le parole “fruire della detrazione”, è eliminato il punto;

- c) prima di “colonna 8” è aggiunto “Se in colonna 2 sono indicati i codici 10 e 11, se le spese per i relativi interventi sono state sostenute a partire dal 1° luglio 2020 e fino al 30 giugno 2022 e si hanno i requisiti per fruire del Superbonus (vedi istruzioni ai codici 10 e 11), la casella può essere compilata con il solo codice 1”;

- g) a pag. 81, nel paragrafo “SEZIONE III B – Dati catastali identificativi degli immobili e altri dati per fruire della detrazione”, al terzo rigo, dopo le parole “Per le spese sostenute dal 2014 al” ‘2023’ è sostituito con ‘2022’;

- h) a pag. 87, nel paragrafo “Bonus facciate influente dal punto di vista termico”, alla penultima riga, “dal 1° gennaio” è sostituito con “nel”;

- i) a pag. 94, nella parte relativa alla compilazione del rigo F2:

- a) in colonna 5, dopo “nella colonna 3 del rigo D4” è eliminato “o se sono stati indicati i codici 4 e 5 nella colonna 1 del rigo D3”;

- b) della colonna 6, dopo “nella colonna 3 del rigo D4” è eliminato “o se sono stati indicati i codici 4 e 5 nella colonna 1 del rigo D3”;

- j) a pag. 102, nel paragrafo “SEZIONE VI – Credito d’imposta per l’acquisto della prima casa under 36”:

- a) dopo “31 dicembre 2023” è inserito “o entro il 31 dicembre 2024 purché entro il 31 dicembre 2023 sia stato sottoscritto e registrato il contratto preliminare di acquisto della casa di abitazione”

- b) nella parte relativa alla compilazione della colonna 2 “Credito anno 2023” al primo rigo, dopo le parole “maturato nel 2023.” è eliminato il periodo “L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa”; al secondo rigo le parole “dal 1° gennaio 2024” sono sostituite con le parole “nel periodo compreso tra la data di entrata in vigore della legge 23 febbraio 2024, n. 18”; al terzo rigo, dopo le parole “data di presentazione della dichiarazione.” è inserito il seguente periodo “Negli anzidetti casi, l'importo del credito è pari all'IVA pagata in occasione dell'acquisto della prima casa. Si precisa che il credito d'imposta maturato nel periodo compreso tra il 1° gennaio 2024 e la data di entrata in vigore della legge 23 febbraio 2024, n. 18 va utilizzato nel 2025”;

- k) a pag. 104, nelle istruzioni:

- a) al codice 10, dopo la frase “Con provvedimento del Direttore dell’Agenzia delle Entrate” le parole “da adottarsi entro il 2 aprile 2024” sono sostituite con “22 marzo 2024”;

- b) al codice 12, dopo la frase “Con provvedimento del Direttore dell’Agenzia delle Entrate” le parole “11 ottobre 2022” sono sostituite con “24 marzo 2023”;

- c) al codice 13, dopo le parole “Con provvedimento del Direttore dell’Agenzia” sono inserite le seguenti “5 aprile 2023”;

- l) a pag. 105, nella parte relativa alla compilazione della colonna 2 del rigo G15, al terzo punto elenco sono apportate le seguenti modifiche:

- a) dopo le parole “(pari al 50% delle spese sostenute)” è eliminata la parola “sostenute”;

- b) dopo la parola “percentuale” è inserito “del 6,45%”;

- c) dopo le parole “Provvedimento del Direttore dell’Agenzia delle entrate”, la frase “da emanarsi entro il 31 marzo 2024” è sostituita con “22 marzo 2024.”

- d) subito dopo il punto è inserito il periodo “L'importo del credito d'imposta fruibile è visualizzabile tramite il proprio cassetto fiscale accessibile dall'area riservata del sito internet dell'Agenzia delle entrate.”;

- m) a pag. 105, nella parte relativa alla compilazione della colonna 2 del rigo G15, alla fine del quinto punto elenco, la parola “maggio” è sostituita con “aprile”;

- n) a pag. 106, nella parte relativa alla compilazione della colonna 4 del rigo G15, nella parte in grassetto tra parentesi, dopo la parola “Rata” è inserita “/spesa”; dopo le parole “(bonifica ambientale).” è inserito il seguente periodo “Se in colonna 1 è indicato il codice '14' o '15', indicare l'importo delle erogazioni liberali effettuate nel 2022”;

- o) a pag. 106, nella parte relativa alla compilazione della colonna 6 del rigo G15, dopo le parole “‘14’ (fondazioni ITS Academy),” è eliminato il termine “e”;

- p) a pag. 110, ai righi da W1 a W5, nella parte relativa alla compilazione della colonna ‘14’, al codice 1, la parola “RL” è sostituita con “D, rigo D4 codici 5 e 8”;

- q) a pag. 110, ai righi da W1 a W5, nella parte relativa alla compilazione della colonna ‘14’, al codice 3, dopo la parola “RT” sono inserite le parole “(quadro aggiuntivo)”;

- r) a pag. 110, nel paragrafo “SEZIONE IV – Versamenti e residui Imposta cripto-attività”, la frase “l’imposta dovuta e il totale degli importi versati con il modello F24 indicando il codice tributo 1717 e l’anno 2023” è sostituita con “il totale degli importi versati con il modello F24 indicando il codice tributo 1727 e l’anno 2023 e l’imposta dovuta.”.

-

ISA 2024: le regole di affidabilità fiscale per il periodo 2023

Con Provvedimento n. 205127 del 22 aprile le Entrate individuano i livelli di affidabilità fiscale relativi al periodo di imposta in corso al 31 dicembre 2023, cui sono riconosciuti i benefici premiali previsti dal comma 11 dell’articolo 9-bis del decreto legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96.

In particolare, si rinnova per il periodo d’imposta 2023 la possibilità di fruire di vantaggi e agevolazioni fiscali, per i contribuenti Isa che presentano elevati profili di affidabilità.

Il provvedimento recepisce le modifiche apportate al comma 11, articolo 9-bis del Dl n. 50/2023 dal Decreto Adempimenti (articolo 14, Dlgs n. 1/2024).

Benifici premiali ISA 2024 anno di imposta 2023: a chi spettano

Relativamente alle recenti modifiche apportate al citato comma 11, articolo 9-bis del Dl n. 50/2023 dal Decreto Adempimenti (articolo 14, Dlgs n. 1/2024) viene stabilito:

- l’esonero del visto di conformità per la compensazione dei crediti che non superano i 70.000 euro per l’Iva e i 50.000 euro per imposte dirette e Irap,

- l’esonero dall’apposizione del visto di conformità o della garanzia, per i rimborsi che non superano i 70.000 euro annui,

- l’esclusione dell’applicazione della disciplina delle società non operative,

- l’esclusione degli accertamenti basati sulle presunzioni semplici,

- l’anticipazione di almeno un anno dei termini di decadenza per l’attività di accertamento,

- l’esclusione della determinazione sintetica del reddito complessivo a condizione che quello accertabile non ecceda di due terzi il dichiarato.

In merito all'esonero dal visto di conformità per la compensazione dei crediti il provvedimento prevede due ipotesi con una graduazione del beneficio in ragione del punteggio Isa ottenuto:

- l’accesso al beneficio è subordinato a un punteggio Isa almeno pari a 9 per il periodo di imposta 2023, anche per effetto dell’indicazione di ulteriori componenti positivi, relativamente:

-

- alla compensazione dei crediti di importo non superiore a 70.000 euro annui, risultanti dalla dichiarazione Iva 2024,

- alla compensazione del credito Iva infrannuale di importo non superiore a 70.000 euro annui, maturato nei primi tre trimestri dell’anno di imposta 2025,

- alla compensazione dei crediti di importo non superiore a 50.000 euro annui, risultanti dalla dichiarazione annuale relativa alle imposte dirette e all’Irap per il periodo d’imposta 2023.

- l’accesso alle agevolazioni fiscali è subordinato all’attribuzione di un punteggio inferiore a 9 ma almeno pari a 8 a seguito dell’applicazione degli Isa per il periodo di imposta 2023, anche per effetto dell’indicazione di ulteriori componenti positivi, relativamente:

- alla compensazione dei crediti di importo non superiore a 50.000 euro annui, risultanti dalla dichiarazione annuale Iva relativa all’anno di imposta 2024,

- alla compensazione del credito Iva infrannuale di importo non superiore a 50.000 euro annui, maturato nei primi tre trimestri dell’anno di imposta 2025,

- alla compensazione dei crediti di importo non superiore a 20.000 euro annui, risultanti dalla dichiarazione annuale relativa alle imposte dirette e all’imposta regionale sulle attività produttive per il periodo d’imposta 2023.

In merito all’esclusione dell’applicazione della disciplina delle società non operative, il provvedimento condiziona tale circostanza all’attribuzione di un punteggio almeno pari a 9 a seguito dell’applicazione degli Isa 2023.

In merito ai termini di decadenza per l’attività di accertamento per l’annualità di imposta 2023, il provvedimento chiarisce che sono ridotti di un anno nei confronti dei contribuenti che hanno raggiunto un livello di affidabilità almeno pari a 8, anche per effetto dell’indicazione di ulteriori componenti positivi.

Si rimanda al provvedimento per tutti gli altri approfondimenti.

Allegati: -

Le cause di esclusione ISA 2024 per l’anno d’imposta 2023

L’articolo 9-bis del DL numero 50 del 24 aprile 2017, convertito dalla Legge numero 96 del 21 giugno 2017, dispone le regole di funzionamento degli ISA, acronimo di Indici Sintetici di Affidabilità fiscale.

Il comma 6 dell’articolo 9-bis stabilisce le situazioni in cui, di norma, non si applicano gli indici:

- l’inizio dell’attività;

- la cessazione dell’attività;

- il non normale svolgimento dell’attività;

- il superamento del limite dei ricavi previsto per l’applicazione dei modelli statistici.

Va però ricordato anche che il comma 7 dell’articolo 9-bis del DL 50/2017 stabilisce che “con decreto del Ministro dell'economia e delle finanze possono essere previste ulteriori ipotesi di esclusione dell'applicabilità degli indici per determinate tipologie di contribuenti”.

Proprio in base a quest’ultima previsione normativa, negli scorsi anni sono stati disposti numerosi casi di esclusione legati, in vario modo, all’emergenza sanitaria.

Con la pubblicazione dei modelli ISA 2024 e dei modelli Redditi 2024 sono definite le cause di esclusione in vigore per l’anno d’imposta 2023 e, tra queste, non si annoverano più quelle straordinarie di taglio pandemico. Allo stato attuale, quindi, le cause di esclusione ISA tornano ad essere quelle ordinarie.

Con maggiore precisione, le istruzioni dei modelli ISA 2024 elencano 14 cause di esclusione, confermate poi dalle istruzioni del modello Redditi SC 2024, dal quale è possibile ricavare altrettanti codici di esclusione che dovranno essere indicate in colonna 2 del rigo RF1 del medesimo modello.

I codici di esclusione sono i seguenti, ognuno dei quali legato a una specifica situazione:

- inizio dell’attività nel corso del periodo di imposta: si applica al periodo di imposta in cui il contribuente ha aperto la partita IVA, a prescindere dall’effettivo inizio dell’attività aziendale e dall’attivazione dell’impresa in CCIAA.

- cessazione dell’attività nel corso del periodo d’imposta: per la persona fisica il periodo di cessazione dell’attività è quello in cui questi chiude la propria posizione IVA; per una società soggetta a liquidazione, in conseguenza della quale avviene la scissione del periodo di imposta, la questione è più articolata e si consiglia la lettura dell’approfondimento ISA: esclusione per le società in liquidazione

- ammontare di ricavi superiore a 5.164.569 di euro.

- periodo di non normale svolgimento dell’attività.

- contribuenti in regime forfetario, contribuenti in regime dei minimi e, in generale, contribuenti che “che determinano il reddito con altre tipologie di criteri forfetari”: i contribuenti che dichiarano il reddito attraverso il quadro LM del modello Redditi PF non dovranno esporre un codice di esclusione ISA, in quanto il quadro non ne prevede la compilazione; codice che, invece, servirà agli altri contribuenti che determinano il reddito con modalità non analitiche.

- “i contribuenti con categoria reddituale diversa da quella per la quale è stato approvato l’ISA e, quindi, da quella prevista nel quadro dei dati contabili contenuto nel modello ISA approvato per l’attività esercitata”.

- “esercizio di due o più attività di impresa, non rientranti nel medesimo indice sintetico di affidabilità fiscale, qualora l’importo dei ricavi dichiarati relativi alle attività non rientranti tra quelle prese in considerazione dall’indice sintetico di affidabilità fiscale relativo all’attività prevalente superi il 30 per cento dell’ammontare totale dei ricavi dichiarati”: in questo caso deve essere compilato e trasmesso il modello ISA di riferimento.

- “Enti del Terzo Settore non commerciali che optano per la determinazione forfetaria del reddito di impresa ai sensi dell’art. 80 del Decreto Legislativo numero 117 del 3 luglio 2017”.

- “Organizzazioni di Volontariato e Associazioni di Promozione Sociale che applicano il regime forfetario ai sensi dell’articolo 86 del Decreto Legislativo numero 117 del 3 luglio 2017”.

- imprese sociali.

- “società cooperative, società consortili e consorzi che operano esclusivamente a favore delle imprese socie o associate e società cooperative costituite da utenti non imprenditori che operano esclusivamente a favore degli utenti stessi”.

- “imprese che esercitano, in ogni forma di società cooperativa le attività di Trasporto con taxi – codice attività 49.32.10 e di Trasporto mediante noleggio di autovetture da rimessa con conducente – codice attività 49.32.20”.

- corporazioni dei piloti di porto.

- soggetti partecipanti a un gruppo IVA: in questo caso deve comunque essere compilato e trasmesso il modello ISA di riferimento.

L’espressione “non normale svolgimento dell’attività” può presentare un certo livello di indeterminatezza, motivo per cui le medesime istruzioni dei modelli ISA 2023 propongono una elencazione di situazioni, si noti bene, “a titolo esemplificativo”, non esaustivo, indicative di uno svolgimento non normale dell’attività, che possono essere:

- il periodo d’imposta in cui la società si trova in stato di liquidazione ordinaria, di liquidazione coatta amministrativa, o di fallimento;

- il periodo d’imposta in cui l’impresa non ha ancora iniziato l’attività prevista dall’oggetto sociale;

- il periodo d’imposta in cui l’attività non è stata esercitata in conseguenza della ristrutturazione dei locali aziendali;

- il periodo d’imposta in cui l’imprenditore, persona fisica o società, cede in affitto l’unica azienda;

- il periodo d’imposta in cui il contribuente sospende l’attività aziendale e ne dà pubblicità, in favore dei terzi, attraverso comunicazione in CCIAA;

- la modifica in corso d’anno dell’attività esercitata, sempre che le due attività non siano ricomprese nel medesimo ISA;

- per i professionisti il periodo d’imposta in cui l’attività è stata interrotta, per la maggior parte dell’anno, in conseguenza di provvedimenti disciplinari;

- il periodo d’imposta in cui sono avvenuti eventi sismici.

-

IVA lettiere per gatti: quale aliquota si applica

Con Risposta n 95/2024 le Entrate chiariscono la corretta aliquota da applicare alla vendita di lettiere per gatti.

L'istante è una S.p.A., società italiana attiva nel settore dell'alimentazione per animali domestici, spesso indicata come settore del "pet food".

Essa si occupa specificamente dell'acquisto e della commercializzazione di lettiere vegetali per gatti, che si caratterizzano per essere composte prevalentemente da tutolo di mais (86%) e da altri additivi vegetali.

Le lettiere prodotte da Alpha S.p.A. sono biodegradabili e compostabili, e sono progettate per assorbire i liquidi organici dei gatti e per coprire gli odori sgradevoli.

Essendo emersi dubbi sulla sua classificazione doganale e sulla conseguente imposizione fiscale, la S.p.A. ha richiesto l'analisi e il parere dell'Agenzia delle Accise, Dogane e Monopoli (ADM), ma non è soddisfatta del risultato ottenuto, che suggeriva un'IVA al 4% anziché al 22%, e ha sollevato questioni relative all'interpretazione delle regole doganali e alla coerenza con la giurisprudenza recente riguardante prodotti simili.

IVA lettiere per gatti: quale aliquota si applica

L'Agenzia delle Entrate ha analizzato le interpretazioni correnti della giurisprudenza, cui si aggancia anche il soggetto istante, basati sulla destinazione d'uso e sulla funzione del prodotto.

In tal caso l'aliquota IVA che dovrebbe essere applicata alle cessioni di questa lettiera vegetale per gatti è del 22%, nonostante la classificazione iniziale dell'ADM che suggeriva un'IVA del 4%.

L'ADM, dopo aver effettuato analisi chimiche sul campione del prodotto fornito dall'Istante, ha emesso il proprio parere di classifica, recante prot. XXX/RU, ritenendo che il prodotto in oggetto possa essere classificato, nel rispetto delle Regole Generali per l'Interpretazione della Nomenclatura Combinata (in particolare, Regole 1, 3b e 6), nell'ambito del Capitolo 23 della Tariffa Doganale ''Residui e cascami delle industrie alimentari; alimenti preparati per gli animali'' e, in particolare, al Codice NC 2302 10 10: ''Crusche, stacciature ed altri residui, anche agglomerati in forma di pellets, della vagliatura, della mollitura o di altre lavorazioni dei cereali e dei legumi: di granturco: aventi tenore, in peso, di amido inferiore o uguale a 35%''.

Pertanto l'ADM ha attribuito al bene la voce doganale 2302 10 10, che prevede l'applicazione di dazio 0 e aliquota IVA al 4%.

L'Istante specifica che in materia di classificazione doganale, in virtù delle regole generali di interpretazione della Nomenclatura Combinata e di una costante giurisprudenza unionale, i c.d. prodotti misti devono essere classificati non soltanto sulla base delle loro caratteristiche e proprietà oggettive, ma anche sulla base della loro funzione e destinazione d'uso, fondamentale ai fini dell'individuazione della corretta aliquota IVA.

L'agenzia, pur reputando corretto il parere di ADM, ritiene che occorra richiamare l'orientamento espresso dalla giurisprudenza nazionale di legittimità in merito alla classificazione doganale dei prodotti misti come la lettiera oggetto della fattispecie in esame.

In particolare, la sezione tributaria della Corte di Cassazione, con la sentenza n. 29181 del 2019, ha enunciato il seguente principio di diritto: ''In tema di dazi all'importazione, nel caso di importazione di ''prodotti misti'' non inclusi in alcuna voce specifica della nomenclatura combinata, la classificazione tariffaria va operata ''secondo la materia o l'oggetto che conferisce agli stessi il loro carattere essenziale'', ovvero secondo la componente essenziale, da individuarsi in funzione del raggiungimento dello scopo finale cui il prodotto misto è destinato'' (Cfr, ex multis, Cass, Sez. V, n. 29537 del 2018).

Tale principio è stato di recente specificato, con riferimento alle lettiere per gatti a composizione vegetale, nell'Ordinanza n. 24441 del 2023, dove la Corte di legittimità ha affermato il principio di diritto secondo cui ''Rilevato che compito dell'interprete, nell'attribuire una determinata classificazione doganale alle merci importate, è quello, non solo di individuare caratteristiche e proprietà oggettive delle stesse, determinate alla luce della loro destinazione funzionale (che, nel caso di prodotti misti, deve essere fornita in relazione alla materia atta a conferire in modo prevalente la funzionalità cui le merci sono destinate), ma altresì, in parallelo, di verificare che la classificazione così attribuita sia coerente con il corretto assoggettamento delle merci all'iva, la circostanza che le lettiere per gatti siano (come nella fattispecie) composte prevalentemente di amido di manioca non ne consente di per sé la classificazione alla v.d. 1108 1400 00 ''prodotti della macinazione, malto, amidi, fecole, inulina, glutine di frumento'', comportante l'applicazione del dazio di 166 €/1000 kg. e iva al 10%, giacché l'amido non viene in rilievo di per se stesso, segnatamente quale prodotto destinato all'alimentazione umana od animale, ma solo in ragione della funzionalizzazione all'intrinseca destinazione delle lettiere ad assorbire deiezioni ed odori: ragion per cui è invece corretta la classificazione alla v.d. 1404 9000 90 ''prodotti vegetali non nominati né compresi altrove'', comportante l'applicazione di dazio 0 e iva al 22%, che, valorizzando, in ossequio ai criteri della nomenclatura combinata, natura e funzione delle lettiere, trova altresì conferma nella loro sottoposizione all'iva ordinaria e non agevolata, non costituendo in alcun modo la pur cospicua componente amidacea prodotto alimentare od ingrediente destinato ad essere utilizzato nella preparazione di prodotti alimentari''.

L'agenzia conclude che il principio espresso dalla Cassazione nell'ordinanza menzionata appare potenzialmente suscettibile di applicarsi anche nel caso di lettiere composte prevalentemente da tutolo di mais e non da amido di manioca ovvero di lettiere comunque a prevalente composizione vegetale ma non destinate a uso alimentare, con conseguente applicabilità dell'aliquota ordinaria del 22%. - Senza categoria

Rimborsi fiscali 2024: modello per comunicare l’IBAN alle Entrate

Al fine di ottenere il proprio rimborso fiscale e necessario comunicare l'IBAN all'Agenzia delle Entrate.

I contribuenti interessati a comunicare il proprio IBAN all'agenzia, possono procedere in vario modo:

- telematicamente,

- recandosi in un ufficio previo appuntamento.

Ti consigliamo anche Rimborsi fiscali agli eredi: breve guida su erogazione e rinuncia.

Rimborsi fiscali dall'agenzia: comunicare l'IBAN senza recarsi in ufficio

Per comunicare all’Agenzia delle entrate le coordinate IBAN del proprio conto corrente senza recarsi in ufficio è possibile farlo:

- attraverso un’applicazione informatica, disponibile nella “area riservata” del sito all’Agenzia, alla quale si accede con le credenziali:

- SPID,

- la CIE carta d’identità elettronica,

- o la Carta nazionale dei servizi. Effettuato l’accesso in uno dei tre modi suddetti, occorre seguire il percorso “Servizi > Rimborsi > Comunicazione IBAN per accredito su c/c” e inserire le coordinate del conto, oppure

- compilando il modello “Modello accredito rimborsi" che:

- va firmato digitalmente dal titolare del conto corrente

- e inviato, in allegato a un messaggio PEC, a qualsiasi ufficio dell’Agenzia (preferibilmente, alla Direzione Provinciale di propria competenza).

Rimborsi fiscali: il modello per comunicare l'IBAN di persone fisiche

Con il modello accredito rimborsi, le persone fisiche possono chiedere l’accredito di rimborsi fiscali e di altre forme di erogazione sul proprio conto corrente bancario o postale.

Questo modello può essere presentato utilizzando esclusivamente una delle seguenti modalità:

- inviando un messaggio PEC a qualsiasi ufficio dell’Agenzia allegando il modello firmato digitalmente dall’interessato (senza possibilità di delega); gli indirizzi PEC dell’Agenzia sono reperibili nella pagina “Direzioni Provinciali e uffici Provinciali territorio”;

- consegnando il modello con firma autografa a qualsiasi ufficio territoriale dell’Agenzia insieme alla fotocopia di un documento d’identità, in corso di validità, da esibire al momento della presentazione. In caso di delega, è necessario allegare alla richiesta la fotocopia del documento di identità, in corso di validità, sia del delegante che del delegato.

Rimborsi fiscali: come compilare il modello per l'IBAN

Oltre ai dati del contribuente, nel modello va barrata:

- la Casella 1 – per ricevere direttamente sul conto corrente bancario o postale, intestato al contribuente, le somme relative a rimborsi fiscali;

- la Casella 2 – per annullare una richiesta di accredito di rimborsi o di altre erogazioni sul conto corrente del contribuente. In questo caso il quadro relativo all’indicazione delle coordinate bancarie non va compilato.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento.

In ultima analisi, se non si possiedono le credenziali di accesso all’area riservata o la PEC, per la consegna del modello bisogna recarsi in ufficio, prendendo un appuntamento. Nella pagina del sito “Prenota un appuntamento” tutte le informazioni per prenotare.