-

Dichiarazione IVA 2024: i soggetti non residenti con e senza rappresentante

Il modello di dichiarazione annuale IVA/2024 deve essere utilizzato per presentare la dichiarazione IVA concernente l’anno d’imposta 2023.

In base all’art. 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni, la dichiarazione IVA, relativa all’anno 2023

deve essere presentata nel periodo compreso tra il 1° febbraio e il 30 aprile 2024.Attenzione al fatto che, ai sensi degli artt. 2 e 8 del d.P.R. 22 luglio 1998, n. 322, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono valide, salvo l’applicazione delle sanzioni previste dalla legge

Come evidenziato dalle istruzioni il tra i casi particolari di dichiarazione IVA vi è quella dei soggetti non residenti, vediamo le relative regole.

Dichiarazione IVA 2024. i soggetti non residenti con e senza rappresentante

Nel Modello IVA 2024 il riquadro "Dichiarante diverso dal contribuente" deve essere compilato soltanto nel caso in cui il dichiarante (colui che sottoscrive la dichiarazione) sia un soggetto diverso dal contribuente cui si riferisce la dichiarazione.

Il riquadro deve essere compilato con l’indicazione del codice fiscale della persona fisica che sottoscrive la dichiarazione, del codice di carica corrispondente nonché dei dati anagrafici richiesti.

Nelle ipotesi in cui il dichiarante sia una società che presenta la dichiarazione IVA per conto di un altro contribuente, deve

essere compilato anche il campo denominato “Codice fiscale società dichiarante”, indicando, in tal caso, nell’apposito

campo il codice di carica corrispondente al rapporto intercorrente tra la società dichiarante e il contribuente.In tale ipotesi rientrano, ad esempio, la società nominata rappresentante fiscale da un soggetto non residente, ai sensi dell’art. 17, terzo comme e altre.

Per i soggetti non residenti le istruzioni evidenziano il caso del:

- soggetto non residente che ha operato mediante rappresentante fiscale, in questo caso la dichiarazione relativa al soggetto estero, i cui dati devono essere indicati nel riquadro contribuente, è presentata dal rappresentante fiscale che deve indicare i propri dati nel riquadro dichiarante riportando il codice carica 6. Nell’ipotesi in cui il soggetto non residente abbia variato durante l’anno d’imposta il rappresentante fiscale mediante il quale ha operato, la dichiarazione deve essere presentata dal rappresentante fiscale operante al momento di presentazione della dichiarazione, il quale indicherà i propri dati nel riquadro dichiarante riassumendo in un unico modulo tutti i dati delle operazioni effettuate nell’anno dal soggetto non residente

- soggetto non residente che ha operato mediante identificazione diretta ai sensi dell’art. 35-ter In tale ipotesi la dichiarazione deve essere presentata indicando nel riquadro contribuente i dati del soggetto non residente; per i soggetti diversi dalle persone fisiche devono essere indicati nel riquadro dichiarante i dati del rappresentante riportando il codice carica 1.

Le istruzioni precisano inoltre che i soggetti non residenti, che si sono identificati direttamente ai fini IVA nel territorio dello Stato ai sensi dell’art. 35-ter, presentano la dichiarazione tramite il servizio telematico Entratel.

Per tali soggetti l’abilitazione al servizio telematico Entratel viene rilasciata dal Centro Operativo di Pescara, via Rio

Sparto 21, 65129 Pescara, contestualmente all’attribuzione della Partita IVA, sulla base dei dati contenuti nella

dichiarazione per l’identificazione diretta e della stampa dell’allegato che il soggetto diverso da persona fisica stampa dopo aver effettuato la pre-iscrizione al servizio Entratel.Il predetto ufficio provvede alla spedizione a mezzo posta al richiedente o alla consegna ad un soggetto incaricato (munito di idonea delega e del documento di riconoscimento proprio e del delegante) della busta virtuale, il cui numero viene utilizzato per il prelievo del pincode necessario per la generazione dell’ambiente di sicurezza e, se l’utente è una persona fisica, delle credenziali valide per l’accesso all’area autenticata del sito web dell’Agenzia delle entrate.

-

Spese per i cani guida: detrazione nel 730/2024

Nel Modello 730/2024 è possibile detrarre le spese per l'acquisto dei cani guida dei contribuenti non vedenti.

La detrazione spetta per l'intero ammontare del costo sostenuto ma è limitata all'acquisto di un solo cane guida una sola volta in un periodo di quattro anni, salvo in casi di perdita dell'animale.

Chiarimenti in merito sono stati forniti nella Circolare n 14/2023.

730/2024: detraibilità spese per acquisto cani guida

La detrazione per le spese di acquisto di cani guida spetta, nella misura del 19 per cento, ai contribuenti non vedenti o ai familiari su cui sono a carico.

I non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione.

Gli artt. 2, 3 e 4 della l. n. 138 del 2001; cui si rimanda per approfondimenti, individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi.

Attenzione al fatto che la detrazione spetta una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale, e può essere calcolata sull’intero ammontare del costo sostenuto (Circolare 22.12.2000 n. 238, paragrafo 1.3).

La detrazione spetta anche per l’acconto versato in un anno d’imposta precedente rispetto a quello in cui è acquistato il cane guida.

In tal caso la detrazione è riconosciuta, in relazione al predetto ammontare, solo se l’acquisto è effettuato entro la data di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui è stato effettuato il versamento dell’acconto.

La detrazione può essere ripartita in quattro rate annuali di pari importo o in unica soluzione a scelta del contribuente.

La detrazione per l’acquisto del cane guida spetta anche al familiare del quale il soggetto non vedente risulti fiscalmente a carico, a differenza di quelle per il mantenimento del cane.

La detrazione per le spese per l’acquisto cani guida compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Dall’anno d’imposta 2020, la detrazione per le spese per l’acquisto di cani guida spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese per acquisto cani guida: indicazione nel 730/2024

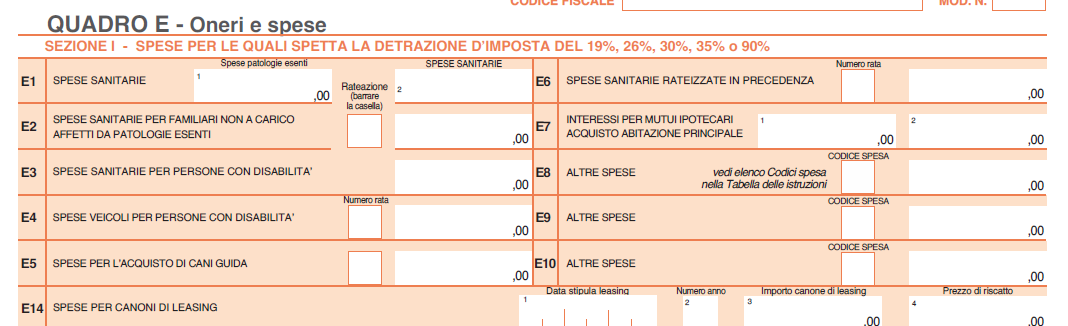

Le spese per l’acquisto di cani guida vanno indicate nel rigo E5 del QUADRO E

Nel dettaglio nel rigo E5 occorre indicare la spesa sostenuta dai ciechi per l’acquisto del cane guida.

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.730/2024: la detraibilità delle spese per mantenimento cani guida

Si evidenzia inoltre che dall’imposta lorda si detrae nella misura forfetaria di euro 1.000 la spesa sostenuta per il mantenimento dei cani guida, sostenuta dai non vedenti. Per avere tale detrazione occorre barrare la casella predisposta nel rigo E81.

La detrazione spetta esclusivamente al soggetto non vedente e non anche alle persone di cui questi risulti fiscalmente a carico a prescindere dalla documentazione della spesa effettivamente sostenuta.

Dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro.

In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

Nella Circolare n 15/2023 sono stati forniti ulteriori approfondimenti.

-

Bonus mobili: la detraibilità nel 730/2024

Ai contribuenti che fruiscono della detrazione prevista dall’art. 16-bis del TUIR, per gli interventi di recupero del patrimonio edilizio, è riconosciuta una detrazione, pari al 50 per cento delle spese sostenute, per l’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo dell’immobile oggetto di interventi di recupero edilizio (c.d. Bonus mobili).

La Legge di bilancio 2022 ha previsto:

- l’estensione del beneficio anche alle spese documentate sostenute negli anni 2022, 2023 e 2024,

- e la riduzione del massimale di spesa agevolabile che, per l’anno 2022, non deve essere superiore a 10.000 euro,

- inoltre ha modificato i riferimenti in termini di classi energetiche, prevedendo che:

- per le spese sostenute a partire dal 1° gennaio 2022, i grandi elettrodomestici devono essere di classe non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione.

Fino al periodo di imposta 2021, detti grandi elettrodomestici dovevano essere di classe non inferiore alla A+, nonché A per i forni, e per le apparecchiature per le quali sia prevista l’etichetta energetica.

Bonus mobili: la detraibilità nel 730/2024

Il bonus mobili va indicato nel Quadro E del Modello 730/2024 nel rigo E57

Nelle colonne 1 e 3 (Numero rata): indicare per ciascuna unità abitativa oggetto di ristrutturazione il numero di rata.

Nelle colonne 2 e 4 (Spesa arredo immobile): indicare la spesa sostenuta entro il limite di 8.000 euro per le spese sostenute nel 2023, 10.000 euro per le spese sostenute fino al 31 dicembre 2020 o nel 2022, e 16.000 euro per le spese sostenute nel 2021.

Ad esempio, se nel 2014 sono state sostenute spese per l’arredo di un immobile pari a 15.000 euro, indicare ‘10’ nella colonna 1 “Numero rata” e 10.000 nella colonna 2 “Spesa arredo immobile”.

In presenza di più di un immobile ristrutturato va compilato un quadro aggiuntivo ricordando di numerare progressivamente la casella “Mod. N.” posta in alto a destra del ModelloBonus mobili: condizioni per la detraibilità nel 730/2024

La detrazione spetta solo se sono state sostenute spese per i seguenti interventi di recupero del patrimonio edilizio:

- manutenzione ordinaria effettuati sulle parti comuni di edificio residenziale;

- manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali;

- ricostruzione o ripristino dell’immobile danneggiato a seguito di eventi calamitosi;

- ristrutturazione di interi fabbricati, da parte di imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedono entro sei mesi dal termine dei lavori all’alienazione o assegnazione dell’immobile.

Ulteriori interventi riconducibili alla manutenzione straordinaria sono quelli finalizzati al risparmio energetico volti all’utilizzo di fonti rinnovabili di energia e/o alla sostituzione di componenti essenziali degli impianti tecnologici.

Nel caso di interventi effettuati sulle parti comuni condominiali è ammessa la detrazione solo per gli acquisti dei beni agevolati finalizzati all’arredo delle parti comuni (ad esempio, guardiole, appartamento del portiere).

La data di inizio dei lavori di ristrutturazione deve essere anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici, ma non è necessario che le spese di ristrutturazione siano sostenute prima di quelle per l’arredo dell’abitazione.

Qualora l’acquisto dei mobili e grandi elettrodomestici è destinato ad un unico immobile facente parte di un edificio interamente ristrutturato da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, per data “inizio lavori” si intende la data di acquisto o di assegnazione dell’immobile.

La detrazione spetta per le spese sostenute per l’acquisto di mobili o grandi elettrodomestici nuovi.

In particolare, rientrano tra i grandi elettrodomestici: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi per la cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici.

È consentito portare in detrazione anche le spese di trasporto e di montaggio dei beni acquistati.

Dal 1° gennaio 2023 al 31 dicembre 2023, la detrazione spetta su un ammontare massimo di spesa non superiore a 8.000 euro.

La detrazione è ripartita in 10 rate di pari importo.

I limiti di spesa sono riferiti alla singola unità immobiliare, comprensiva delle pertinenze, o alla parte comune dell’edificio oggetto di ristrutturazione, a prescindere dal numero dei contribuenti che partecipano alla spesa.

Il pagamento delle spese deve essere effettuato mediante bonifici bancari o postali (in tal caso non è necessario utilizzare l’apposito bonifico soggetto a ritenuta previsto per le spese di ristrutturazione edilizia) oppure mediante carte di credito o carte di debito. In questo ca so, la data di pagamento è individuata nel giorno di utilizzo della carta di credito o di debito da parte del titolare, evidenziata nella ricevuta telematica di avvenuta transazione. Non è consentito, invece, effettuare il pagamento mediante assegni bancari, contanti o altri mezzi di pagamento.

È necessario conservare la documentazione attestante l’effettivo pagamento (ricevute dei bonifici, ricevute di avvenuta transazione per i pagamenti mediante carte di credito o di debito, documentazione di addebito sul conto corrente) e le fatture di acquisto dei beni con la specificazione della natura, qualità e quantità dei beni e servizi acquisiti.

È ammessa la detrazione anche per l’acquisto di mobili e grandi elettrodomestici acquistati con il finanziamento a rate.

-

Liquidità micro e PMI: sostegno se fornitrici d’imprese strategiche in crisi

Pubblicata in GU n 65 del 18 marzo la legge n 28 del 15 marzo di conversione con modificazioni del DL n 4/2024 recante disposizioni urgenti in materia di amministrazione straordinaria delle imprese di carattere strategico.

Tra le novità della conversione in legge, vi è l'art. 2-bis recante Misure per il sostegno e l'accesso alla liquidità delle microimprese e delle piccole e medie imprese che forniscono beni e servizi a imprese di carattere strategico ammesse alla procedura di amministrazione straordinaria.

Amministrazione straordinaria imprese carattere strategico: liquidità delle micro e PMI

Nella Legge di conversione del DL n 4/2024 vi è tra le altre , la dell'art. 2-bis con misure per il sostegno e l'accesso alla liquidita' delle microimprese e delle piccole e medie imprese che forniscono beni e servizi a imprese di carattere strategico ammesse alla procedura di amministrazione straordinaria).

In particolare, alle microimprese e alle piccole e medie imprese, come definite nell'allegato I al regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, che incontrano difficoltà di accesso al credito a causa dell'aggravamento della posizione debitoria di imprese committenti che gestiscono almeno uno stabilimento industriale di interesse strategico nazionale ai sensi dell'articolo 1 del decreto-legge 3 dicembre 2012, n. 207, convertito, con modificazioni, dalla legge 24 dicembre 2012, n. 231, e che sono ammesse alla procedura di amministrazione straordinaria in data successiva al 3 febbraio 2024, è concessa a titolo gratuito, a decorrere dal 3 febbraio 2024 e fino alla chiusura della predetta procedura di amministrazione straordinaria, la garanzia del Fondo di cui all'articolo 2, comma 100, lettera a), della legge 23 dicembre 1996, n. 662, su finanziamenti di importo massimo pari ai crediti vantati nei confronti dell'impresa committente, fino alla misura:

- a) dell'80 per cento dell'importo dell'operazione finanziaria, nel caso di garanzia diretta;

- b) del 90 per cento dell'importo dell'operazione finanziaria garantito dal garante di primo livello, nel caso di riassicurazione.

Per l'accesso alla garanzia del Fond le imprese devono aver prodotto, in un periodo non risalente oltre i cinque esercizi precedenti la data di presentazione della richiesta di garanzia, almeno il 35 per cento del fatturato medio complessivo nei confronti del committente sottoposto alle procedure

A tale fine, alla richiesta di garanzia del Fondo deve essere allegata apposita dichiarazione sostitutiva di atto notorio, sottoscritta dal legale rappresentante dell'impresa beneficiaria e controfirmata dal presidente del collegio sindacale o dal revisore unico, ovvero, nel caso in cui tali organi sociali non siano presenti, da un professionista iscritto nel Registro dei revisori legali, nell'Albo dei dottori commercialisti e degli esperti contabili o nell'albo dei consulenti del lavoro, attestante la sussistenza del requisito, alla data della richiesta della garanzia del Fondo.

-

Indicatori di performance aziendale: documento del CNDCEC su Ebitda e PFN

Il CNDCEC ha diffuso in data 15 marzo un documento tecnico su Ebitda e PFN a fini valutativi e negoziali.

Il documento è il risultato di uno studio tecnico dettagliato su:

- l’Ebitda, acronimo di Earnings before interests taxes, depreciation and amortization, anche definito “indicatore alternativo di performance” che può essere uno degli “indicatori finanziari” di cui all’art. 2428 del Codice civile per la redazione della relazione sulla gestione.

- la PFN, definita come ”indicatore alternativo di performance” e le rettifiche al suo calcolo, che nella prassi negoziale delle operazioni di M&A costituiscono oggetto di discussione.

Viene appunto evidenziato che in frequenti applicazioni in ambito finanziario, i due indicatori sono impiegati congiuntamente per il calcolo di uno dei più comuni indici di sostenibilità finanziaria, il rapporto PFN/Ebitda, che assume una significativa valenza per svariati utilizzi quali:

- la misurazione del merito creditizio e l’attribuzione di un credit rating,

- l’analisi della performance finanziaria di periodo e la scrittura di specifiche clausole di disciplina finanziari nei contratti di finanziamento.

Vediamo la nota del CNDCEC che ha presentato lo studio degli esperti sui due indici per valutare il bilancio d'impresa.

Indicatori di performance aziendale: Ebitda e PFN

Come sottolienato dallo stesso presidente dei Commercialisti, Elbano De Nuccio, “Ebitda e Posizione Finanziaria Netta (“PFN”) sono due grandezze contabili a cui si ricorre comunemente nella frequentazione quotidiana del mondo aziendale per individuare degli agili e condivisibili misuratori di performance, nonché per l’esperienza maturata nell’effettuazione di operazioni straordinarie (fusioni o acquisizioni, anche “M&A”).

L’Ebitda pur rappresentando una misura del risultato economico di un periodo aziendale, non è statuito da alcuno standard setter, nè internazionale nè italiano e, in questo senso, è alternativo rispetto alle definizioni “ufficiali”.

L’Ebitda può essere inoltre uno degli “indicatori finanziari” di cui all’art. 2428 del Codice civile per la redazione della relazione sulla gestione.

Esso inoltre è una grandezza utilizzata come:

- a) misuratore di performance economica nonché,

- b) elemento alla base della valutazione dell’impresa.

Il presidente sottolinea che: “Il documento, che è un prezioso strumento da impiegare nel quotidiano dopo aver proposto una definizione di Ebitda che ha origine non teorica bensì empirica, si sofferma in particolare su alcune componenti di costo o ricavo la cui inclusione o esclusione dalla nozione di Ebitda nella prassi non è sempre “pacifica”, ma deve essere valutata in funzione dello specifico contesto. Vengono poi individuate alcune rettifiche alla nozione di Ebitda che la prassi delle operazioni di M&A ha introdotto nell’ultimo decennio, motivate principalmente da esigenze negoziali”.

Per quanto riguarda la PFN, spesso definita come “indicatore alternativo di performance”, de Nuccio sottolinea che il documento si pone l’obiettivo di individuare le rettifiche al calcolo della PFN, che nella prassi negoziale delle operazioni di M&A costituiscono oggetto di discussione.

In frequenti applicazioni in ambito finanziario, i due indicatori sono impiegati congiuntamente per il calcolo di uno dei più comuni indici di sostenibilità finanziaria.

Nella parte conclusiva del documento sono inoltre riportate alcune esemplificazioni pratiche al fine di un migliore comprensione dei concetti e degli intendimenti espressi con lo studio realizzato.

-

Certificazione Unica 2024: annullamento e sostituzione entro il 21 marzo

Il 18 marzo è scaduto il termine per l'invio della Certificazione Unica 2024 in quanto il 16 marzo, termine ordinario cadeva di sabato.

Però, visti i 5 giorni di tolleranza previsti dalla legge (chiarimento nella Circolare MEF n 195/99), entro il 21 marzo è ancora possibile adempiere nei termini, vediamo maggiori dettagli.

Certificazione Unica 2024: annullamento e sostituzione

Nella CU 2024, il frontespizio si compone dei seguenti riquadri:

- tipo di comunicazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della comunicazione,

- firma della comunicazione e impegno alla presentazione telematica.

Nel riquadro tipo di comunicazione, vi sono le caselle utili all'annullamento e alla sostituzione della CU 2024

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione annullare una certificazione già presentata, deve compilare una nuova certificazione, compilando la parte relativa ai dati anagrafici del contribuente, barrando la casella “Annullamento” posta nel frontespizio.

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione sostituire una certificazione

già presentata, deve compilare una nuova certificazione comprensiva delle modifiche, barrando la casella

“Sostituzione” posta nel frontespizio.

Qualora si proceda alla sostituzione o all’annullamento di una certificazione già validamente trasmessa, è necessario

predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire.

Pertanto, nel medesimo invio non potranno essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da

sostituire o annullare.

Specchietto di riepilogo

Adempimento

Scadenza

Invio CU all’Agenzia Entrate

18.03.2024 (il 16 è sabato)

Invio CU sostitutiva o di annullamento nei termini

21.03.2024 (5 giorni di tolleranza senza sanzioni rispetto al termine)

Consegna CU sintetica ai contribuenti

18.03.2024 o entro 12 giorni dalla richiesta (per le cessazioni in corso d’anno)

Invio “CU autonomi”

31.10.2024

-

Assegnazione alloggi soci coop edilizia: chiarimenti sull’ IVA

Con Risposta a interpello n 70 del 13 marzo le Entrate chiariscono il trattamento IVA delll'assegnazione di alloggi ai soci di una cooperativa edilizia.

Vediamo il caso di specie e i chiarimenti ADE.

Assegnazione alloggi soci coop e IVA: il quesito

ALFA S.r.l. è una cooperativa edilizia avente ad oggetto ''la costruzione, senza fine di lucro, di case popolari ed economiche a proprietà divisa da assegnare in proprietà ai soci, o da assegnare in locazione agevolata, nonché a proprietà indivisa da assegnare in godimento ai soci''.

La Società afferma di operare in qualità di cooperativa edilizia a proprietà indivisa.

La Cooperativa riferisce che ha provveduto ad assegnare in godimento ai propri soci gli immobili, senza prevedere alcun canone di godimento.

Secondo quanto riferito i soci contribuiscono al raggiungimento dell'oggetto sociale effettuando periodicamente dei versamenti in denaro.Inoltre si specifica di:

- 1. realizzare sugli immobili interventi edilizi avvalendosi delle agevolazioni fiscali, quali il ''Superbonus'', ''Sisma Bonus'' ed ''Ecobonus'', avvalendosi con la ditta appaltatrice dello sconto in fattura;

- 2. non aver conseguentemente compreso l'IVA nello sconto in fattura in quanto ritiene di essere soggetto passivo IVA, anche sulla scorta del parere di una primaria società di consulenza che la Società precisa, in sede di documentazione integrativa, essere solo verbale.

La Cooperativa Edilizia è intenzionata a utilizzare negli anni successivi il credito IVA derivante da citati lavori edili portandolo ''in compensazione di altri debiti fiscali (ritenute d'acconto professionisti, IMU, etc.), nonché per compensare l'IVA a debito emergente in fase di assegnazione degli alloggi ai soci. Qualora (n.d.r. dovesse emergere) un credito residuo, lo stesso sarà chiesto a rimborso in fase di scioglimento della Cooperativa''.

Con riferimento all'assegnazione degli alloggi ai soci, l'Istante dichiara che ''non vi sarà alcun corrispettivo, in quanto le somme versate negli anni dai soci a titolo di rimborso del mutuo stipulato dalla Società Cooperativa, potrebbero essere capienti rispetto al valore da attribuire agli immobili al momento dell'assegnazione''.

Inoltre si precisa che:

- l'assegnazione comporta il ''… trasferimento della proprietà degli alloggi già posseduti dai medesimi in godimento'':

- '' in sede di stipula dell'atto notarile di assegnazione degli immobili, il corrispettivo di assegnazione sarà pari al costo di costruzione degli immobili, così come contabilizzato nel bilancio della Società al momento dell'atto medesimo, al netto del contributo statale…riconosciuto dal 2001…'';

- '' a fronte di tale operazione, verosimilmente non vi sarà alcun corrispettivo, in quanto le somme versate negli anni dai soci a titolo di rimborso del mutuo stipulato dalla Società…, potrebbero essere capienti rispetto al valore da attribuire agli immobili al momento dell'assegnazione'';

- i versamenti semestrali dei soci sono decurtati dal valore di assegnazione.

La Cooperativa Edilizia chiede:

- 1. se può compensare il credito IVA con altri debiti di natura tributaria, oppure se possa chiederne il rimborso nonostante non svolga operazioni attive, se non quelle di assegnazione degli alloggi ai soci;

- 2. quale sia il corretto trattamento fiscale delle somme versate dai soci a remunerazione del mutuo contratto dalla Società.

Assegnazione alloggi soci coop: il trattamento IVA secondo le Entrate

In merito al primo quesito si osserva che in base al suo oggetto sociale, l'Istante può operare sia come cooperativa edilizia a proprietà divisa, sia in qualità di cooperativa edilizia a proprietà indivisa.

Le cooperative edilizie a proprietà indivisa realizzano gli alloggi da affidare in godimento ai propri soci.La proprietà dell'immobile resta in capo alla cooperativa, che ne assicura la manutenzione e la gestione.

Il socio utilizzatore corrisponde un canone per l'uso dell'alloggio, esercitando su di esso un ''diritto reale di godimento'' che nasce dal contratto societario.

Le cooperative edilizie a proprietà divisa o individuale hanno lo scopo di realizzare gli alloggi da assegnare in proprietà ai propri soci.Una volta ultimato l'immobile si procede al frazionamento del mutuo, all'assegnazione in via definitiva a mezzo rogito notarile e, se la cooperativa non intende varare nuovi programmi edilizi, allo scioglimento volontario della stessa.

Nel caso dunque della cooperativa a proprietà divisa la c.d. proprietà cooperativa è transitoria perché destinata a trasformarsi nella proprietà individuale degli alloggi, mentre nelle cooperative a proprietà indivisa la c.d. proprietà cooperativa è tendenzialmente permanente in quanto il socio è in permanente regime di godimento

dell'alloggio attribuitogli.

Ai fini IVA, si ricorda che:- nelle cooperative a proprietà indivisa sono ''(…) soggette al regime di imponibilità ad IVA le assegnazioni in godimento di case di abitazione secondo quanto previsto dal ''…numero 26 della tabella A, parte II, allegata al d.P.R. n. 633 del 1972. La disposizione si riferisce, ovviamente, alle assegnazioni in godimento ai soci delle cooperative'' (cfr.: circolare del 16 novembre 2006, n. 33/E). La relativa base imponibile è data ovviamente dall'ammontare dei canoni di godimento e l'imposta è esigile all'atto del pagamento dei canoni periodici.

- nelle cooperative a proprietà divisa, '' le assegnazioni rilevano come cessioni di beni e scontano lo stesso regime delle cessioni di abitazioni da parte di imprese costruttrici….''.

Con riferimento alla fattispecie oggetto emerge che, sebbene la Società affermi di essere una cooperativa a proprietà indivisa, non ha mai chiesto ai propri soci un canone di godimento a fronte dell'assegnazione a loro favore dell'alloggio.

Tale assegnazione avviene contestualmente all'atto dell'ammissione del socio e pertanto sin dal momento in cui assume la qualifica di socio, quest'ultimo ''gode'' dell'immobile gratuitamente.

Si ritiene che tale circostanza inibisca la soggettività passiva IVA per mancanza del requisito oggettivo in capo all'Istante.

Per l'articolo 4, comma 5, ultimo periodo, lett. a), del Decreto IVA, non è infatti attività commerciale «il possesso e la gestione di unità immobiliari classificate o classificabili nella categoria catastale A e le loro pertinenze (…), da parte di

società o enti, qualora la partecipazione ad essi consenta, gratuitamente o verso un corrispettivo inferiore al valore normale, il godimento, personale, o familiare dei beni e degli impianti stessi, ovvero quando tale godimento sia conseguito indirettamente dai soci o partecipanti, alle suddette condizioni, anche attraverso la partecipazione ad associazioni, enti o altre organizzazioni».

La mancata previsione, dunque, di un canone di godimento determina l'impossibilità di ravvisare in capo all'Istante il ricorrere della soggettività passiva IVA, che a sua volta è il presupposto per l'esercizio del diritto alla detrazione ai sensi degli articoli 19 e seguenti del Decreto IVA.

In merito al secondo quesito, finalizzato a conoscere il corretto trattamento IVA delle somme versate dai soci a remunerazione del mutuo contratto dalla Società, non si concorda con la soluzione prospettata che considera detti versamenti alla stregua di conferimenti in denaro.

La prospettata natura di conferimento non collima con le relative modalità di contabilizzazione adottate dall'Istante che afferma di averli rilevati ''tra le passività dello stato patrimoniale in quanto considerati quali finanziamenti dei soci…''.

Ciò denota che sono debiti contratti dalla Cooperativa Edilizia nei confronti dei propri soci e che ora intende estinguere in natura, ossia cedendo gli alloggi ai soci in proprietà esclusiva e definitiva.

La Società afferma infatti a più riprese che ''a fronte dell'assegnazione non vi sarà, presumibilmente, alcun corrispettivo in quanto i versamenti fatti dai soci saranno circa pari al valore di assegnazione''.

Per sua stessa ammissione inoltre detto corrispettivo è decurtato dei soli versamenti semestrali dei soci, il cui importo deriva dalla suddivisione tra i soci del mutuo contratto dall'Istante per la costruzione dei medesimi alloggi.

Quanto a dire che la Cooperativa Edilia estingue il mutuo facendosi finanziare dai propri soci.

A ben vedere dunque il corrispettivo dell'assegnazione degli alloggi ''in proprietà esclusiva e definitiva ai soci'' non è zero o presumibilmente pari a zero come sostenuto dall'Istante bensì pari alla somma degli importi semestrali versati dai soci nel corso degli anni.

Questo modus operandi induce a ritenere che in sede di assegnazione definitiva degli alloggi in proprietà che peraltro sembra essere l'ultimo atto che compie la Società prima del suo scioglimento , l'Istante agisca come cooperativa edilizia a proprietà divisa, circostanza che gli fa assumere la veste di soggetto passivo IVA.

Si ritiene in sostanza che compia l'ultimo atto, propedeutico al suo scioglimento, assumendo la veste di cooperativa edilizia a proprietà divisa, senza ricorrere preventivamente a una trasformazione e/o modifica del proprio oggetto sociale che, come già ricordato contempla la possibilità per la Società di operare sia in tale veste, sia come cooperativa edilizia a proprietà indivisa.

All'atto della stipula del rogito notarile, si realizzano pertanto tutti i presupposti per la rilevanza ai fini IVA della descritta (e ultima) operazione, il cui corrispettivo unitario, cioè quello relativo al singolo alloggio ceduto in proprietà definitiva ed esclusiva al socio, è dato dalla somma dei versamenti semestrali da quest'ultimo effettuati nel corso degli anni.

In merito al regime IVA applicabile, si ricorda che la risoluzione 11 luglio 2007, n. 163/E, nell'affrontare il caso similare di una cooperativa edilizia a proprietà indivisa che agisce (rectius, muta) a proprietà divisa e in tale veste assegna delle abitazioni in proprietà ai soci, richiama la circolare n. 33/E del 16 novembre 2006 per chiarire che ''…tali assegnazioni rilevano come cessioni di beni e scontano lo stesso regime delle cessioni di abitazioni da parte di imprese costruttrici…'