-

Collegamento POS e RT: chi non deve provvedere

La guida del 19 febbraio pubblicata dalle Entrate con le regole per adempiere al nuovo obbligo di collegamento della cassa al POS contiene istruzioni operative ed esempi per mettersi in regola.

Ricordiamo che il nuovo adempimento è in vigore dal 1° gennaio 2026 ed è stato introdotto dalla legge di bilancio 2025 con obbiettivo dicharato il contrasto dell'evasione fiscale.

A tal fine le Entrate in data 31 ottobre 2025 hanno pubblicato il Provvedimento n 424470 con tutte le regole operative.

La guida operativa a supporto degli esercenti contiene tutte le istruzioni

Vediamo chi è escluso da questa novità

Collegamento Cassa e POS: chi non deve provvedere

Nella guida viene spiegato con chiarezza che non sono interessati dalle nuove disposizioni:

- i corrispettivi certificati mediante distributori automatici, cosiddette “vending machine”,

- i corrispettivi relativi alla cessione di carburante,

- i corrispettivi relativi alle operazioni di ricarica dei veicoli elettrici, anche se incassati con pagamento elettronico,

- i corrispettivi esonerati dall’obbligo di memorizzazione elettronica e trasmissione telematica, come, ad esempio, la vendita di tabacchi e generi di monopolio, le vendite a distanza, ecc., anche se incassati con pagamento elettronico.

Tuttavia, spiega l'ADE, l’esercente che svolge sia attività per le quali vige l’obbligo di certificazione dei corrispettivi con il RT

o con la procedura web “Documento Commerciale on line” sia attività esonerate, se utilizza lo stesso POS per l’incasso di entrambi i tipi di corrispettivi deve comunque registrare il collegamento.

Se invece lo stesso esercente utilizza un POS dedicato esclusivamente all’incasso dei corrispettivi esonerati dall’obbligo di certificazione mediante documento commerciale, non è tenuto a collegarlo e può dichiarare in procedura il suo utilizzo esclusivo per tali operazioni.

A seguito della dichiarazione di utilizzo esclusivo per operazioni esonerate dall’obbligo di certificazione dei corrispettivi, la funzionalità non mostrerà più tale POS nell’elenco di quelli non collegati.

Nel caso in cui l’esercente scelga di dichiarare l’uso esclusivo di un POS a fronte di operazioni esonerate, quel POS non dovrà essere utilizzato, neanche saltuariamente, per l’incasso elettronico di operazioni certificate con emissione del documento commerciale.

Se, tuttavia, l’esercente sceglie volontariamente di emettere il documento commerciale per i corrispettivi esonerati, i POS utilizzati per l’incasso elettronico devono essere collegati.

Infine, l’obbligo di collegamento dei POS non vige nel caso in cui tutti i corrispettivi siano certificati esclusivamente mediante emissione di fattura. -

Bonus ristrutturazioni 2026: si perde per vendita, usufrutto, successione?

Il trasferimento delle quote residue della detrazione per interventi di recupero edilizio rappresenta uno dei profili più delicati nella gestione fiscale dei bonus casa.

La guida aggiornata dell’Agenzia delle Entrate “Ristrutturazioni edilizie: le agevolazioni fiscali – febbraio 2026” fornisce un quadro sistematico delle regole applicabili nei casi di trasferimento dell’immobile prima che sia concluso il periodo di fruizione dell’agevolazione.

La questione assume particolare rilevanza pratica: una clausola inserita o omessa nell’atto di trasferimento può incidere sulla titolarità di rate di detrazione anche per diversi anni successivi.

Le regole sul trasferimento della detrazione assumono rilievo concreto in sede di:

- redazione degli atti di compravendita;

- gestione delle successioni;

- predisposizione della dichiarazione dei redditi;

- verifica dei requisiti soggettivi in presenza di contratti di locazione o comodato.

Una corretta pianificazione dell’atto di trasferimento e una puntuale verifica della detenzione al 31 dicembre consentono di evitare la perdita del beneficio o future contestazioni in sede di controllo.

Alla luce dei chiarimenti forniti dall’Agenzia delle Entrate, il trasferimento delle quote residue non rappresenta un effetto automatico in ogni situazione, ma dipende dalla combinazione tra titolo di possesso, modalità di trasferimento e concreta disponibilità dell’immobile.

Un aspetto che, soprattutto in presenza di rate pluriennali ancora rilevanti, merita un’attenta valutazione preventiva.

Di seguito l’analisi dei casi principali.

Bonus ristrutturazioni: in generale rileva il possesso al 31 dicembre

Come regola generale, per determinare chi possa fruire della quota di detrazione relativa a un determinato anno, occorre individuare il soggetto che possedeva l’immobile al 31 dicembre di quell’anno.

Quando interviene un trasferimento dell’immobile prima dell’esaurimento del periodo di detrazione (normalmente 10 anni), le quote non ancora utilizzate si trasferiscono, nei casi più frequenti, al nuovo titolare.

Tuttavia, le modalità di trasferimento variano in funzione:

- della tipologia di atto (vendita, donazione, permuta);

- della natura del diritto trasferito (proprietà piena, quota, usufrutto);

- del titolo in base al quale spettava originariamente la detrazione (proprietà o detenzione).

Bonus ristrutturazioni: trasferimento automatico nella vendita, salvo accordo

Nel caso di vendita dell’immobile sul quale sono stati eseguiti interventi agevolati, se il trasferimento avviene prima del termine del periodo di fruizione, il diritto alle quote residue:

- si trasferisce automaticamente all’acquirente (persona fisica),

- salvo diverso accordo delle parti.

Il venditore può dunque scegliere di:

- continuare a beneficiare delle rate residue;

- trasferire il diritto all’acquirente.

In assenza di una specifica previsione nell’atto di compravendita, il beneficio si considera trasferito all’acquirente.

Qualora nell’atto non sia stata inserita alcuna clausola, la volontà delle parti di mantenere la detrazione in capo al venditore può risultare anche da una scrittura privata autenticata da notaio o altro pubblico ufficiale autorizzato, purché sottoscritta da entrambe le parti e attestante che l’accordo esisteva sin dalla data del rogito.

Nonostante il riferimento normativo alla “vendita”, la disciplina si applica in tutti i casi di trasferimento tra vivi, inclusi:

- donazioni;

- atti a titolo gratuito;

- permute (in forza dell’art. 1555 c.c., che estende alla permuta, in quanto compatibili, le norme sulla vendita).

Pertanto, ogni cessione integrale dell’immobile comporta, in linea generale, il trasferimento delle quote residue, salvo diverso accordo.

La cessione di una quota dell’immobile non determina il trasferimento proporzionale della detrazione.

Il diritto si trasferisce solo in caso di cessione dell’intero immobile.

Fa eccezione l’ipotesi in cui, per effetto dell’acquisto della quota, l’acquirente divenga proprietario esclusivo dell’immobile: in tale situazione la residua detrazione si trasferisce.

Bonus ristrutturazioni: costituzione dell’usufrutto

In caso di costituzione del diritto di usufrutto, sia a titolo oneroso sia gratuito, le quote di detrazione non ancora fruite:

- non si trasferiscono all’usufruttuario;

- restano in capo al nudo proprietario.

Nel caso di vendita dell’immobile con contestuale costituzione del diritto di usufrutto, le rate residue si trasferiscono al nudo proprietario, in quanto titolare della proprietà dell’immobile.

Bonus ristrutturazioni: quando spetta al detentore

Diversa è la disciplina quando la detrazione spetta non al proprietario, ma al detentore dell’immobile (ad esempio inquilino o comodatario).

In tali ipotesi:

- le quote residue non si trasferiscono in caso di cambio di proprietà;

- il soggetto che ha sostenuto la spesa conserva il diritto alla detrazione anche se la detenzione cessa.

Analoga regola si applica al familiare convivente del proprietario che abbia sostenuto le spese: egli mantiene il diritto alla detrazione anche qualora l’unità immobiliare venga ceduta.

Bonus ristrutturazioni: la successione ereditaria

In caso di decesso dell’avente diritto, la detrazione non fruita, in tutto o in parte, si trasferisce esclusivamente all’erede o agli eredi che conservano la “detenzione materiale e diretta” dell’immobile.

La detrazione compete, dunque, a chi può disporre concretamente dell’immobile, indipendentemente dal fatto che lo adibisca o meno ad abitazione principale.

In base al criterio del possesso al 31 dicembre, la quota relativa all’anno del decesso si trasferisce all’erede che possiede i requisiti richiesti, anche se il decesso avviene nello stesso anno in cui è stata sostenuta la spesa.

Se più eredi detengono congiuntamente l’immobile, la detrazione si ripartisce tra loro in parti uguali.

Se al momento dell’apertura della successione nessun erede detiene materialmente e direttamente l’immobile (ad esempio perché locato o concesso in comodato a terzi), la quota dell’anno del decesso non è detraibile.

Qualora negli anni successivi uno o più eredi acquisiscano la detenzione diretta (ad esempio per cessazione del contratto), potranno usufruire delle rate residue.

È tuttavia necessario che la detenzione sussista per l’intero periodo d’imposta di riferimento: se l’erede acquisisce la detenzione in corso d’anno, il diritto alla detrazione decorrerà dai periodi d’imposta successivi nei quali la detenzione sia mantenuta ininterrottamente dal 1° gennaio al 31 dicembre (cfr. Agenzia delle Entrate, Principio di diritto n. 7/2025).

Se l’erede che detiene materialmente e direttamente l’immobile procede alla vendita o donazione dello stesso, le quote residue della detrazione non si trasferiscono all’acquirente o donatario.

La regola vale anche se la vendita avviene nello stesso anno di accettazione dell’eredità.

La detrazione non si trasferisce agli eredi dell’usufruttuario, poiché l’usufrutto si estingue con la morte del titolare.

Tuttavia, se l’erede dell’usufruttuario è anche nudo proprietario e consolida la piena proprietà dell’immobile, può fruire delle rate residue, purché sussista la detenzione materiale e diretta del bene.

Analogo principio si applica nel caso di decesso del familiare convivente che aveva sostenuto le spese su immobile di proprietà di altro familiare divenuto erede: per continuare a detrarre le rate residue è necessaria la detenzione materiale e diretta.

-

Prima casa: niente beneficio se l’immobile preposseduto è locato

Con l'Ordinanza n 359672026 la Cassazione ribadisce un orientamento consolidato a tema agevolazione prima casa.

In sintesi, l’agevolazione prima casa non spetta se il contribuente è già proprietario di un altro immobile nel medesimo Comune, anche se quest’ultimo è concesso in locazione.

Agevolazione prima casa: il requisito dell’inidoneità spiegato dalla Cassazione

La Corte di Cassazione, con l’ordinanza 17 febbraio 2026, n. 3596 ribadisce un orientamento consolidato chiarendo in modo netto cosa debba intendersi per “inidoneità oggettiva” ai fini del beneficio fiscale sulla prima casa.

La contribuente aveva acquistato un’abitazione fruendo delle agevolazioni “prima casa”.

Successivamente, l’Agenzia delle Entrate aveva notificato un avviso di liquidazione, revocando il beneficio e richiedendo le maggiori imposte motivando che la contribuente risultava già proprietaria di un altro immobile situato nel medesimo Comune, circostanza ostativa all’agevolazione.

Secondo la ricorrente, l’immobile pre-posseduto non era idoneo a soddisfare le esigenze abitative familiari, anche perché concesso in locazione a terzi.

Da qui la tesi: la temporanea indisponibilità dell’immobile avrebbe dovuto integrare una condizione di “inidoneità”.

Dopo il rigetto nei gradi di merito, la questione è arrivata in Cassazione.

Il nodo interpretativo riguarda la nozione di “inidoneità oggettiva” dell’immobile già posseduto.

Secondo l’orientamento ormai consolidato, l’agevolazione prima casa può essere riconosciuta anche in presenza di un altro immobile nello stesso Comune solo se quest’ultimo sia oggettivamente inidoneo a soddisfare le esigenze abitative (ad esempio per caratteristiche strutturali o per vincoli giuridici non dipendenti dalla volontà del proprietario).

Il punto centrale è distinguere tra:

- inidoneità oggettiva reale;

- indisponibilità temporanea derivante da una scelta volontaria.

La Corte rigetta il ricorso e ribadisce il seguente principio (richiamando Cass. 4102/2025): “in materia di agevolazione tributaria su acquisto di ‘prima casa’, la circostanza che l'immobile pre-posseduto sia locato a terzi non integra una inidoneità oggettiva dell'unità immobiliare volta a giustificare l'applicazione dell'agevolazione in questione anche al successivo acquisto immobiliare, sicché se – a quest'ultima data – l'immobile pre-posseduto risulta giuridicamente indisponibile, esso non può ritenersi per questa ragione inidoneo ai fini del beneficio, dipendendo la sua indisponibilità dalla destinazione d'uso ad esso volontariamente e discrezionalmente impartita dal proprietario” .

La Cassazione chiarisce quindi un punto fondamentale: la locazione è una scelta del proprietario e non trasforma l’immobile in un bene oggettivamente inidoneo.

Secondo la Corte:

- non rientra nel concetto di inidoneità oggettiva una indisponibilità giuridica temporanea;

- tale indisponibilità, quando deriva da un contratto di locazione, è frutto di una decisione volontaria;

- non è quindi assimilabile a una situazione strutturale o permanente che impedisca l’utilizzo abitativo.

In altri termini, il contribuente non può “creare” una condizione di inidoneità tramite una scelta negoziale e poi invocarla per ottenere il beneficio fiscale su un nuovo acquisto.

-

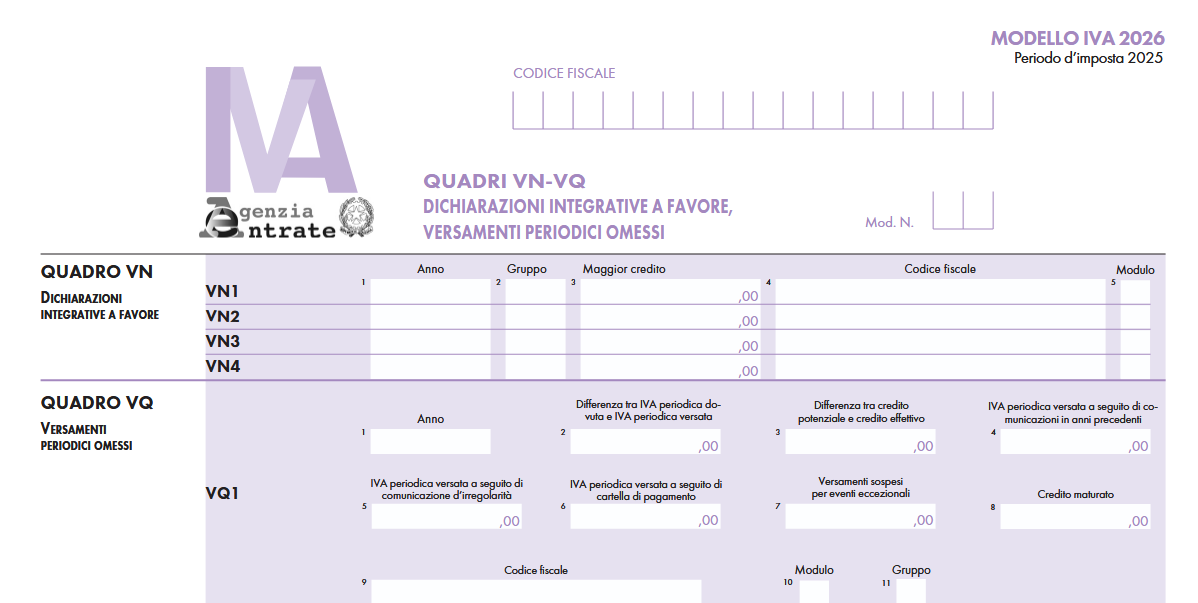

IVA 2026: il quadro VQ per i versamenti periodici omessi

Le Entrate hanno pubblicato il Modello e le istruzioni per la Dichiarazione IVA 2026 anno di imposta 2025.

Scarica qui Modello e istruzioni IVA 2026 per l'invio entro il 30 aprile.

Vediamo le istruzioni per il Quadro VQ per i versamenti mancanti, chi deve compilarlo e come, con anche un utile chiarimento dell'ADE fornito con Risposta a interpello n 81/2020 con istruzioni pratiche per il di credito IVA maturato per omessi versamenti.

IVA 2026: il quadro VQ per i versamenti mancanti

I titolari di partita IVA tenuti all’adempimento possono inviare la dichiarazione IVA 2026, relativa al periodo d’imposta 2025, dal 1° febbraio ed entro la scadenza del 30 aprile.

Nella dichiarazione IVA 2026 il Quadro VQ serve per determinare il credito maturato a seguito di versamenti di IVA periodica non spontanei oppure ripresi dopo la sospensione per eventi eccezionali.

Per la compilazione della sezione è necessario seguire le apposite istruzioni fornite dell’Agenzia delle Entrate.

Il Quadro VQ è composto da diversi moduli a seconda del numero di versamenti periodici omessi ed parte si compone di 11 colonne.

..

..Il quadro è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Nei righi VQ1 e seguenti i dati da indicare sono:- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30 della dichiarazione annuale relativa all’anno d’imposta di colonna 1 ovvero del rigo VW30 nel caso di una procedura di liquidazione dell’IVA di gruppo;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. Il rigo va compilato solo se la predetta differenza è positiva e, in tal caso, va comunque compilato anche in assenza di versamenti non spontanei. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi del quadro VL della dichiarazione relativa all’anno d’imposta di colonna 1: (VL4 + VL11, col. 1 + VL12, col. 1 +

VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23). Nel caso in cui i versamenti da indicare nelle colonne 5, 6 e 7 si riferiscono all’imposta relativa a una procedura di liquidazione

dell’IVA di gruppo, il credito effettivamente liquidato è quello indicato nel rigo VW33 del quadro VW del prospetto IVA 26

PR mentre il credito potenziale è quello che risulta dalla somma algebrica, se positiva, dei seguenti campi del citato quadro

VW della dichiarazione relativa all’anno d’imposta di colonna 1: (VW4 + VW25 + VW26 campo 1 + VW26 campo 2

+ VW27 + VW28, col. 1 + VW29 + VW30, col. 1, + VW31) – (VW3 + VW20 + VW21 + VW22 + VW23 + VW24); - colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di

comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente

sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Tale importo è pari alla somma dei versamenti indicati nelle colonne 4, 5, 6 e 7 del quadro VQ del modello precedente, riferiti al medesimo anno di colonna 1; - colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento

quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta; - colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle

di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta; - colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7.

L’importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6 + col. 7) – il maggiore tra (col.

2 – col. 3 – col. 4) e 0; - colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la

dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i

relativi versamenti non spontanei siano effettuati dall’incorporante); - colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i

versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

Si evidenzia che la compilazione di più moduli a causa della presenza di più quadri VQ non modifica il numero di

moduli di cui si compone la dichiarazione da indicare sul frontespizio.

IVA 2026: versamenti rateizzati dell’IVA periodica omessa

Relativamente al credito IVA maturato nel caso di versamenti rateizzati dell'IVA periodica omessa, le Entrate hanno pubblicato l'interpello n 81/2020.

Nel caso di specie l'istante riferiva di aver versato solo in parte l'IVA dovuta in base alle liquidazioni periodiche relative all'anno 2018.

A seguito di ricevimento della comunicazione di irregolarità, ai sensi dell'articolo 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, i debiti non versati tempestivamente erano in corso di pagamento rateale. Dalla liquidazione periodica di dicembre 2018 è emersa un'eccedenza IVA a credito che non è stato possibile esporre nel rigo VL33 "totale IVA a credito" della dichiarazione IVA annuale 2019 periodo d'imposta 2018.

Le istruzioni al modello chiariscono che "Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato".

Di conseguenza, l'istante evidenzia che "la dichiarazione si chiude a zero" e che in tal modo il credito stesso "viene formalmente azzerato e non è quindi più utilizzabile né nelle liquidazioni IVA del 2019 né in compensazione tramite modello F24".

Chiede pertanto chiarimenti in merito alle modalità di recupero del credito.

Le Entrate specificano che nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL "non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972. In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa. Il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporterà l'emersione di un credito IVA da indicare nella dichiarazione annuale di ciascun anno di riferimento.".

A tal fine, nel modello di dichiarazione IVA 2020 per il periodo d'imposta 2019 è stato istituito il quadro VQ di cui si è detto sopra: "per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei"

L'importo così individuato, confluendo nel rigo VL12 – anch'esso di nuova istituzione – concorre alla determinazione del credito IVA annuale.

Tale chiarimento sweppure datato si rende utile alla comprensione dell'utilizzo del quadro VQ con le relative istruzioni riportate.

-

Deposito Bilancio a rettifica: quando è possibile

I bilanci d'esercizio chiusi al 31 dicembre 2025 vanno depositati come sempre secondo un calendario ben definito.

In proposito leggi Deposito Bilancio 2026: modalità e scadenze

In sintesi ricordiamo che il deposito deve avvenire entro 30 giorni dalla relativa approvazione.

In casi particolare è possibile anche il deposito a rettifica di un bilancio, vediamo quando.

Deposito a rettifica del bilancio: quando è possibile

Per “deposito a rettifica” si intende una nuova domanda rispetto alla prima depositata, quest’ultima con bilancio già evaso e disponibile alla consultazione, finalizzata a:

- correggere errori contenuti nel bilancio (documento contabile) o negli allegati che lo corredano,

- oppure per rimediare alla carenza documentale della prima domanda di deposito.

Con la nuova domanda si provvede alla rettifica completa di tutta la documentazione prevista dalla legge a seconda della tipologia di bilancio, compreso un nuovo verbale dell’assemblea dei soci.

Il nuovo deposito comporta la generazione di un nuovo protocollo e va eseguito nel termine di 30 giorni dalla data del nuovo verbale.

Attenzione al fatto che, nelle note della pratica occorre segnalare che si tratta di un deposito a rettifica indicando l'anno e numero di protocollo dell'istanza da rettificare.

Come evidenziato da Unionecamere a tal fine le imprese dovrammo corrispondere i seguenti importi:

- diritti di segreteria € 62,40;

- imposta di bollo € 65,00.

Dalla guida per la campagna 2026 sarà possibile verificare questi importi, ma nell'attesa della prossima pubblicazione della guida per i bilanci chiusi al 31 dicembre 2025 ricordiamo che con il deposito a rettifica, nel caso in cui gli errori riguardino la redazione dell’elenco soci, dovrà procedersi al solo deposito dell’elenco soci senza allegare alcun atto.

Il nuovo deposito dell’elenco soci va eseguito tramite la presentazione della pratica ComUnica, con la compilazione del modello S, indicando nel modulo NOTE/XX i motivi della rettifica e gli estremi della pratica da rettificare.

Relativamente a ciò gli importi da corrispondere sono i seguenti:

- diritti di segreteria € 30,00;

- imposta di bollo € 65,00.

Attenzione: il deposito a rettifica non implica la cancellazione del precedente bilancio depositato.

Invece, per correggere una prima pratica già depositata, se il bilancio non è ancora evaso e disponibile alla consultazione, si può procedere ad una domanda di “rinvio”.

In questo caso, è necessario indicare anno e numero di protocollo a cui il "rinvio" si riferisce.

La nuova pratica di “rinvio” non prevede il pagamento di diritti e imposta di bollo (assolti con il deposito della pratica iniziale).

Viene precisato che non sarà possibile effettuare domande di “rinvio” su pratiche con bilancio che risulta già evaso e disponibile alla consultazione

-

Passaporto 2026: tutte le regole per richiederlo

Richiedere il passaporto è oggi un’operazione più semplice rispetto al passato, anche grazie ai servizi online e alle nuove modalità di pagamento introdotte dal 1° dicembre scorso.

In questa guida completa viene spiegato:

- chi può richiederlo,

- come presentare la domanda,

- quali documenti sono necessari,

- quanto costa,

- e quali sono le novità introdotte dal passaggio al sistema PagoPA.

Come richiedere il passaporto: procedura completa

La domanda può essere presentata:

- in Italia: presso la Questura o i Commissariati di Pubblica Sicurezza o tramite le poste convenzionate (attenzione non tutti gli uffici postali sono abilitati),

- all’estero: presso ambasciate e consolati italiani,

- online: prenotando un appuntamento tramite il portale ufficiale https://passaportonline.poliziadistato.it/ tramite SPID o CIE

Nella fase di prenotazione è possibile richiedere un giorno ed un orario specifico, in base ai posti disponibili all'atto della pronotazione.

In presenza di comprovati motivi di urgenza (lavoro, studio, salute, turismo o altre necessità documentate), è possibile rivolgersi direttamente alla Questura senza appuntamento, secondo le modalità indicate da ciascuna Questura sul proprio sito per una richiesta di Passaporto urgente.

Se si richiede il passaporto in un luogo diverso dalla residenza, occorre motivare l’impossibilità a rivolgersi alla Questura competente.

In questo caso sono necessari tempi più lunghi, perché il rilascio è subordinato al nulla osta della Questura di residenza.Documenti necessari per richiedere il passaporto

Per presentare la domanda servono:

1. Modulo di richiesta scaricabile dal portale Passaporto Online nella sezione Documenti. Va compilato scegliendo il modello corretto (maggiorenni o minorenni).

2. Documento di riconoscimento in originale + fotocopia.

3. Due fotografie conformi agli standard ICAO. Le foto devono essere:

- recenti (entro 6 mesi),

- a colori su sfondo bianco,

- con espressione neutra,

- occhi aperti e ben visibili,

- riprese frontali (no profilo),

- nitide, senza ombre o riflessi,

- di dimensione 35–40 mm,

- con volto che occupa il 70–80% dell’immagine

Sono ammesse foto con copricapo solo per motivi religiosi, purché siano visibili i contorni del volto.

4. Ricevuta del pagamento di euro 42,70 con pagamento tramite PagoPA o Poste.

5. Contrassegno amministrativo con costo di euro 73,50, acquistabile in tabaccheria.

6. Vecchio passaporto, se si desidera riaverlo, va richiesto al momento della domanda. In ogni caso deve essere presentato per l’annullamento.

7. In caso di furto o smarrimento cccorre allegare la denuncia.

8. Ricevuta di registrazione su Agenda Online, da stampare dopo la prenotazione dell’appuntamento.

Passaporto dal 1° dicembre 2025: tutte le novità

Dal 1° dicembre 2025 cambia definitivamente il sistema di pagamento per il rilascio del passaporto ordinario.

Il pagamento di euro 42,70 può essere effettuato:

- presso un Ufficio Postale,

- tramite gli sportelli bancari aderenti a PagoPA,

- presso tabaccherie e altri PSP (Prestatori di Servizi di Pagamento),

- online tramite piattaforme di Poste, banche o PSP,

Inoltre a tale fine è necessario indicare nome e codice fiscale del richiedente (anche se minorenne).

-

Testo Unico imposte sui redditi: il Governo approva il preliminare

Il Consiglio dei Ministri riunitosi in data 18 febbraio ha approvato il Decreto Legislativo compilativo per le imposte sui redditi.

Si tratta del Testo unico in materia di imposte sui redditi approvato in via preliminare che ora il Governo dovrà sottoporre alle relative commissioni per osservazioni e successiva approvazione in via definitiva.

Come recita la relazione illustrativa, il testo unico delle imposte sui redditi è stato predisposto in attuazione dell’articolo 21 della legge 9 agosto 2023, n. 111 (Princìpi e criteri direttivi per il riordino del sistema tributario mediante la redazione di testi unici e di un codice del diritto tributario), che ha delegato il Governo ad adottare uno o più decreti legislativi per il riordino organico delle disposizioni che regolano il sistema tributario, mediante la redazione di testi unici, attenendosi ai seguenti principi e criteri direttivi:

- puntuale individuazione delle norme vigenti, organizzandole per settori omogenei, anche mediante l’aggiornamento dei testi unici di settore in vigore;

- coordinamento, sotto il profilo formale e sostanziale, delle norme vigenti, anche di recepimento e attuazione della normativa dell’Unione europea, apportando le necessarie modifiche, garantendone e migliorandone la coerenza giuridica, logica e sistematica;

- abrogazione espressa delle disposizioni incompatibili ovvero non più attuali.

Le disposizioni vigenti contenute nel Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 sono trasfuse senza modificarne la formulazione, a eccezione delle ipotesi in cui, mantenendo la portata applicativa attualmente vigente, sia stato necessario attualizzarne il testo o introdurre disposizioni di coordinamento per mere esigenze sistematiche di aggiornamento a sopravvenute modifiche normative nel settore di riferimento o per esigenze formali di coordinamento normativo con altre disposizioni dell’ordinamento, ivi comprese quelle inserite nei testi unici di cui alla delega in esame.

TU imposte sui redditi: approgato dal Governo

Il Consiglio dei ministri ha approvato in via preliminare il settimo dei Testi unici che riorganizzano la materia tributaria, si tratta del TU sui redditi.

Il TU sui redditi in bozza contiene 376 articoli per riordinare l'interia materia ferma dal 1986 anno del primo Tuir.

Il viceministro dell’Economia Maurizio Leo in proposito ha dichiarato: "È un intervento strutturale che rafforza la qualità della nostra legislazione tributaria, un risultato che, come governo Meloni, rivendichiamo con orgoglio, consapevoli del grande percorso avviato tre anni fa e che porteremo a compimento entro la fine della legislatura".

Nel riordino confluiscono le ultime modifiche della legge di Bilancio 2026 e gli interventi che, con l’avvio della delega fiscale, hanno riscritto i pezzi del Tuir del 1986.

Come previsto dallo stesso esecutivo, il provvedimento ha carattere compilativo, raccoglie in un unico testo la vigente disciplina relativa alle imposte sui redditi e abroga contestualmente le disposizioni incompatibili o non più attuali, assicurando il coordinamento formale e sostanziale alla normativa vigente.

Il nuovo testo unico, composto da 376 articoli suddivisi in tre Parti, raccoglie e sistematizza le disposizioni contenute nel Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, nonché quelle introdotte nel tempo da successivi interventi legislativi che hanno progressivamente integrato e aggiornato la disciplina.

Si resta in attesa di potere approfondire la bozza di provvedimento, per le singole norme.