-

Dichiarazione IVA 2024: attenzione ai versamenti mancanti

Dal 1 febbraio e fino al 30 aprile è possibile presentare la Dichiarazione IVA 2024 anno d'imposta 2023.

Nel dettaglio, l'Agenzia delle Entrate a tal proposito ha pubblicato tutto l'occorrente per procedere all'invio:

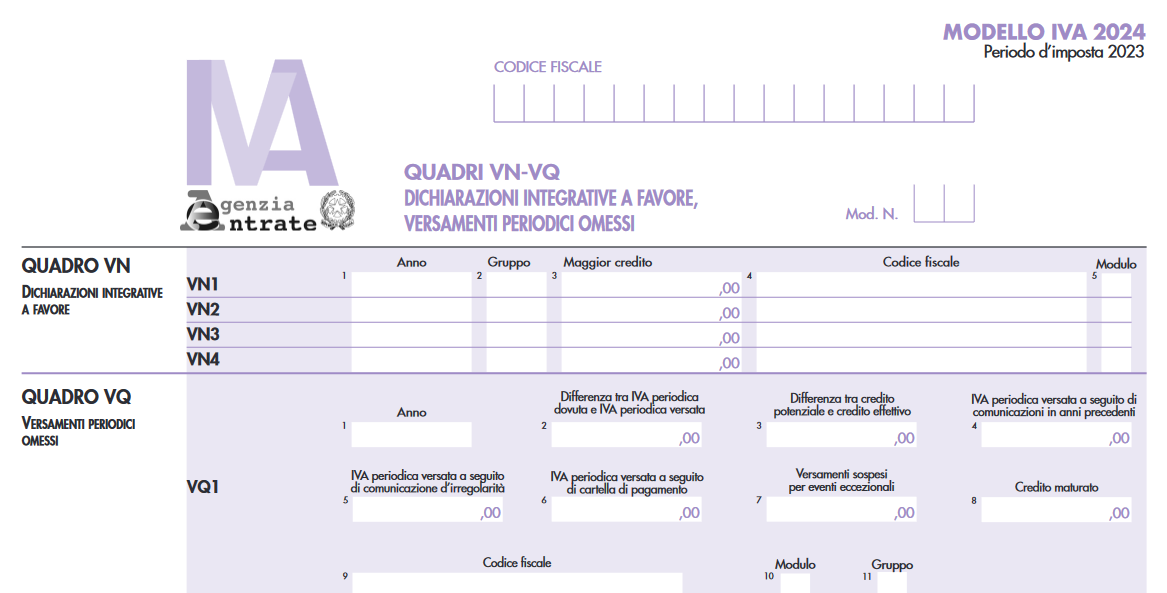

Vediamo nel modello 2024 cosa contiene il quadro VQ e a cosa serve.

Dichiarazione IVA 2024: attenzione ai versamenti mancanti

Il quadro VQ versamenti periodici omessi è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Come specificano le istruzioni al modello 2024 nei righi VQ1 e seguenti i dati da indicare sono:

- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione.

- colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente;

- colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2022 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2022 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2022 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7;

- colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i relativi versamenti non spontanei siano effettuati dall’incorporante);

- colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

L'agenzia delle entrate ha avuto modo di chiarire con vari documenti di prassi che, nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972.

In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa.

Allegati: -

Bonus investimenti pubblicitari 2023: conferma prenotazione entro il 9.02

Con avviso dell'8 gennaio, il Dipartimento per l'Editoria informa del fatto che, dalle ore 14 del 9 gennaio alle ore 24.00 del 9 febbraio 2024 i soggetti che hanno presentato la "comunicazione per l’accesso" al bonus pubblicità per l'anno 2023, possono presentare la “Dichiarazioni sostitutive relative agli investimenti pubblicitari realizzati” nel medesimo anno.

Il modello di dichiarazione sostitutiva telematica deve essere inviato tramite i servizi telematici dell'Agenzia delle Entrate, attraverso l'apposita procedura disponibile nella sezione dell'area riservata "Servizi per" alla voce "Comunicare", accessibile con Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS) o Carta d'Identità Elettronica (CIE).

Per maggiori informazioni è possibile consultare l’apposita sezione del sito del dipartimento o la sezione del sito dell'Agenzia delle Entrate, oppure scarica qui: modello e istruzioni.

Ricordiamo che il modello è lo stesso utilizzato dal 1 al 31 marzo per prenotare il bonus essendo infatti bivalente, come si legge dal tipo di comunicazione

Bonus pubblicità 2023: riepilogo delle regole

Ricordiamo che dal 2018 è stato istituito un credito d’imposta per :

- le imprese,

- i lavoratori autonomi

- e gli enti non commerciali

in relazione agli investimenti pubblicitari incrementali effettuati sulla stampa quotidiana e periodica, anche online, e sulle emittenti televisive e radiofoniche locali (articolo 57-bis del decreto legge 24 aprile 2017, n. 50, convertito dalla legge 21 giugno 2017, n. 96, e successive modificazioni).

Per beneficiare dell’agevolazione è necessario che l’ammontare complessivo degli investimenti pubblicitari realizzati superi almeno dell’1% l’importo degli analoghi investimenti effettuati sugli stessi mezzi d’informazione nell’anno precedente.Il credito d’imposta è pari al 75% del valore incrementale degli investimenti effettuati ed è concesso nei limiti massimi degli stanziamenti annualmente previsti e nei limiti dei regolamenti dell'Unione europea in materia di aiuti "de minimis”.

Con il decreto del Presidente del Consiglio dei Ministri 16 maggio 2018, n. 90, sono stati definiti i criteri e le modalità di attuazione della misura agevolativa e con il provvedimento del Capo del Dipartimento per l’Informazione e l’Editoria della Presidenza del Consiglio dei Ministri del 31 luglio 2018 è stato approvato il modello comunicazione telematica per la fruizione del credito con le relative modalità di presentazione.

Bonus pubblicità 2023: cosa cambia

Si ricorda che l'art 25 bis del DL n 17/2022 c.d. decreto “decreto energia” convertito con modificazioni dalla legge 27 aprile 2022, n. 34, ha introdotto importanti modifiche normative prevedendo che, a decorrere dall’anno 2023, il credito di imposta è riconosciuto ai medesimi soggetti già contemplati dalla precedente normativa nella misura unica del 75 per cento del valore incrementale degli investimenti effettuati in campagne pubblicitarie sulla sola stampa quotidiana e periodica, anche on line, e nel limite massimo di 30 milioni di euro, che costituisce tetto di spesa (art. 57-bis, 1-quinquies del decreto-legge 24 aprile 2017, n. 50)

Si specifica che rispetto all’anno 2022, quind dal 2023:

- viene ripristinato il “regime agevolativo ordinario”, con il credito d’imposta concesso nella misura del 75 per cento del valore incrementale degli investimenti effettuati ed il presupposto dell’incremento minimo dell’1 per cento dell’investimento pubblicitario, rispetto all’analogo investimento effettuato sullo stesso mezzo di informazione nell’anno precedente, quale requisito per accedere all’agevolazione;

- non sono più agevolati gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche, analogiche o digitali.

Ai fini della concessione del credito d'imposta si applica il regolamento di cui al DPCM n 90/2018.

L’agevolazione è soggetta al rispetto dei limiti della normativa europea sugli aiuti di Stato de minimis e al rispetto del limite del tetto di spesa. A tale riguardo, si rammenta che il credito di imposta in oggetto è considerato un aiuto automatico, disciplinato dall’art. 10 del D.M. 31 maggio 2017, n. 115 “Regolamento recante la disciplina per il funzionamento del Registro Nazionale degli Aiuti di Stato”.

Allegati: -

Fatture elettroniche: il nuovo T28 dal 1 febbraio

Durante il Convegno Telefisco 2024 tenutosi ieri 1 febbraio, le Entrate hanno fornito chiarimenti in merito alla fatturazione elettronica e al campo TD28.

Prima di dettagliare il chiarimento, ricordiamo che sempre dal 1 febbraio sono operative le nuove specifiche tecniche da utilizzare per la fatturazione elettronica usando l'applicativo dell'Agenzia.

In linea generale, ricordiamo che, le e-fatture possono essere gestite:

- affidandola ad un commercialista o altro intermediario abilitato (leggi anche Fatturazione elettronica forfettari: aggiornate le regole di delega)

- abbonandosi al servizio di fatturazione di un operatore digitale,

- usando l’applicativo gratuito nell’area riservata sul sito delle Entrate.

Su quest'ultimo metodo appunto, nel mese di dicembre scorso, le Entrate hanno comunicato un aggiornamento del sistema in vigore dal 1 febbraio.

Di seguito i dettagli.

Fatture elettroniche: nuove specifiche tecniche dal 1 febbraio 2024

Dal 1 febbraio è operativa la versione 1.8 delle specifiche tecniche sui tracciati Xml delle e-fatture.

Viene evidenziato che l'aggiornamento dell'allegato A di cui si tratta è volto a:

- introdurre la nuova codifica facoltativa del blocco “AltriDatiGestionali” utile ai produttori agricoli in regime speciale per la gestione automatica della liquidazione IVA;

- introdurre il controllo 00477 per lo scarto di fatture con dichiarazione d'intento invalidata;

- integrare la descrizione dell’IdPaese nei DatiAnagrafici del CedentePrestatore,

- aggiornare le indicazioni per l’utilizzo del TD28 per operazioni verso e da soggetti identificati in Italia ma non stabiliti. Prima questo tipo documento era usato solo per le operazioni con san Marino.

Fatture elettroniche: chiarimenti ADE sul campo TD28

Durante Telefisco 2024 del 1 febbraio l'agenzia ha chiarito che:

- in caso di ricezione da parte di un operatore residente di una fattura emessa con Iva,

- da un soggetto non residente identificato in Italia,

- l’utilizzo del TD28 non costituisce una modalità di regolarizzazione dell’operazione,

- ma solo l’assolvimento dell’adempimento dell’esterometro.

L'agenzia ha spiegato che per regolarizzare l’operazione occorre provvedere con ravvedimento operoso con assolvimento della sanzione ridotta prevista (ex articolo 6, comma 9-bis 1, del Dlgs 471/1997).

L'operatore nazionale soggetto passivo d’imposta che acquista dei beni in Italia da un soggetto non residente, anche se questo è identificato in Italia, dovrebbe ricevere una fattura senza Iva direttamente da parte del soggetto non residente senza il coinvolgimento del rappresentante fiscale.

L’imposta dovrà, poi, essere liquidata in reverse charge direttamente da parte del cessionario stabilito in Italia.

Nel caso in cui erroneamente avvenga che il soggetto non residente emetta una fattura con Iva, l’operazione risulta irregolarmente certificata.

Al fine di regolarizzarla le nuove specifiche tecniche della fattura elettronica prevedono l’utilizzo della tipologia di documento TD28, codice che prima veniva utilizzato solo per le operazioni con San Marino.

L'agenzia delle Entrate in aggiunta ha chiarito che l’utilizzo di tale documento non ha una funzione di regolarizzazione dell’operazione, ma solo di comunicazione al Fisco dei dati della specifica fattura.

Per regolarizzare l’operazione l’acquirente nazionale deve provvedere ad effettuare un ravvedimento come su indicato.

L’agenzia delle Entrate sottolinea le modalità di compilazione della fattura con utilizzo del TD28 come riportate nelle nuove specifiche tecniche.

Compilazione del documento XML TD28 nell’ipotesi dell’art. 6, comma 9-bis. 1, del d.lgs. n. 471/97 con fornitore non residente identificato in Italia:

- <CedentePrestatore>: dati identificativi del C/P estero che ha emesso la fattura con addebito dell’imposta tramite la posizione IVA aperta in Italia (i dati devono riferirsi al soggetto estero e non alla posizione IVA

- italiana).

- <CessionarioCommittente>: dati del C/C italiano.

- <Data> della sezione “Dati Generali”: la data di effettuazione dell’operazione indicata nella fattura emessa dal C/P non stabilito identificato in Italia.

- <Numero>: consigliabile adoperare una numerazione progressiva scelta dal mittente.

- <DatiFattureCollegate>: numero e data della fattura originale emessa dal fornitore non stabilito identificato in Italia.

- Indicazione di imponibile e imposta, come indicato nella fattura cartacea ricevuta.

Va ricordato infine che, in ragione dell'obbligo diffuso di fatturazione elettronica per i forfettari, obbligatoria dal 1 gennaio 2024 a prescindere dal volume d'affari, si abbandonerà la Certificazione Unica per tali soggetti, in proposito leggi: Certificazione Unica Forfettari: addio dal 2024.

-

Ristrutturazioni debiti: regole ADE per accordi presentati dal 1.02

Con Provvedimento n 21447 del 29 gennaio le Entrate pubblicano le regole per gli adempimenti in materia di transazione di cui all’art. 63 CCII nell’ambito degli accordi di ristrutturazione dei debiti, a seguito di quanto previsto dal DL Anticipi.

Crisi d'impresa: regole ADE dal 1.02 per transazioni per ristrutturazioni debiti

In dettaglio, con il provvedimento in oggetto si prevede che:

- per le proposte di transazione fiscale aventi ad oggetto tributi amministrati dall’Agenzia delle entrate, formulate nell’ambito degli accordi di ristrutturazione dei debiti di cui all’articolo 63 del decreto legislativo 12 gennaio 2019, n. 14, recante il Codice della crisi d’impresa e dell’insolvenza (CCII),

- l’adesione alla proposta, nei casi disciplinati dal successivo punto 2, è espressa con la sottoscrizione dell’atto negoziale da parte della competente Direzione provinciale o regionale, su parere conforme dell’Ufficio tutela del credito erariale e gestione delle crisi aziendali della Direzione centrale piccole e medie imprese.

La competenza a rendere il parere conforme riguarda le proposte di transazione fiscale che prevedono:

- una falcidia del debito originario, comprensivo dei relativi accessori, così come indicato nella proposta presentata dal debitore, superiore al 70 per cento e, contestualmente, all’importo di euro 30.000.000 (trenta milioni).

Le disposizioni di cui all’articolo 4-quinquies, commi 5 e 6, del decreto-legge 18 ottobre 2023, n. 145, come attuate dal presente provvedimento, si applicano alle proposte di transazione fiscale presentate agli uffici dell’Agenzia delle entrate a partire dal 1° febbraio 2024.

Il provvedimento è emanato in attuazione di quanto disposto dall’articolo 1-bis, comma 1, secondo periodo, del decreto-legge 13 giugno 2023, n. 69, convertito, con modificazioni, dalla legge 10 agosto 2023, n. 103 – come modificato dall’articolo 4-quinquies, comma 5, del decreto-legge 18 ottobre 2023, n. 145, convertito, con modificazioni, dalla legge 15 dicembre 2023, n. 191 – secondo cui «…nei casi in cui l’adesione alla proposta di transazione abbia ad oggetto tributi amministrati dall’Agenzia delle entrate e preveda una falcidia del debito originario, comprensivo dei relativi accessori, superiore alla percentuale e all’importo definiti con provvedimento del direttore dell’Agenzia delle entrate, il parere conforme di cui all’articolo 63, comma 2, terzo periodo, del codice di cui al decreto legislativo n. 14 del 2019 è espresso, per l’Agenzia delle entrate, dalla struttura centrale individuata con il medesimo provvedimento».

Il provvedimento individua dunque:

- la struttura centrale cui è devoluta la competenza ad esprimere il parere conforme di cui all’articolo 63, comma 2, terzo periodo, del codice della crisi di impresa e dell’insolvenza di cui al decreto legislativo n. 14 del 2019;

- la soglia percentuale ed in valore assoluto della falcidia del debito originario proposta, al di sopra della quale il predetto parere è espresso dalla struttura centrale individuata;

- la decorrenza delle nuove disposizioni

come sopra dettagliate.

Allegati: -

Bar e tavola fredda mensa universitaria: quale IVA applicare?

Con la risposta a interpello n 19 del 26 gennaio le Entrate chiariscono l'IVA applicabile a:

- servizio bar–tavola fredda

- servizio mensa universitaria.

Le entrate chiariscono che il concessionario del servizio deve applicare l'IVA 10% sul venduto, vediamo i dettagli dell'interpello.

L’istante gestisce presso un Ateneo un servizio di bar e tavola fredda e presso la struttura avuta in concessione, egli intende avviare la somministrazione piatti caldi, anche nei confronti degli studenti titolari di badge universitario con servizio mensa agevolato.

Il badge determinerà la quota pasto a loro carico, fatta eccezione per gli utenti con ''pasto gratuito'', il cui costo sarà sostenuto interamente dall'università.

Chiede se può applicare ai prodotti venduti l’Iva agevolata nella misura del 4%, ad eccezione delle somministrazioni erogate tramite i buoni pasto che scontano l’Iva al 10 per cento.Bar e tavola fredda mensa universitaria: quale IVA applicare?

Le Entrate specificano innanzitutto che l'IVA al 4% è riconosciuta sulle “somministrazioni di alimenti e bevande effettuate nelle mense aziendali ed interaziendali, nelle mense delle scuole di ogni ordine e grado, nonché nelle mense per indigenti anche se le somministrazioni sono eseguite sulla base di contratti di appalto o di apposite convenzioni” (n. 37 della Tabella A, parte II del Decreto Iva), beneficio esteso anche alle mense universitarie (circolare n. 328/1997).

Nel caso in esame, l'agenzia evidenzia che l'offerta fornita presso l’università riguarda:- generi di caffetteria, come the, caffè, bevande calde e fredde,

- bevande analcoliche,

- panini, tramezzini, toast e piatti freddi,

che sono oggettivamente diversi dalle prestazioni delle mense per le quali il decreto Iva prevede l’aliquota Iva al 4 per cento.

Allegati:

Per cui al servizio di bar tavola fredda attualmente esercitato l’istante dovrà applicare l'aliquota Iva del 10 per cento.

Diversamente, la somministrazione di piatti caldi rivolta a tutti, anche agli studenti titolari di badge universitario, di prossima attivazione, è un servizio di mensa vero e proprio che potrà beneficiare dell’aliquota Iva al 4% in linea con quanto indicato nel citato punto 37 della Tabella A allegata al decreto Iva.

Infine, viene precisato che se l'utente effettua il pagamento con il buono pasto rilasciato al personale non docente, si applica l'aliquota Iva del 10 per cento nell'ambito del rapporto tra l'istante e la società emittente i buoni pasto.

Inoltre, le somministrazioni di “pasti” effettuate alle persone diverse dagli utenti muniti di badge sconteranno l’Iva al 10%, non rientrando fra le erogazioni effettuate nelle mense aziendali, scolastiche e per i poveri, indicate nel n. 37) della Tabella A, parte II, allegata al Decreto Iva. -

Pubblici registri immobiliari: corretto utilizzo Sezione D di note e annotazioni

Con Circolare n.1 del 29 gennaio le Entrate si occupano di Pubblici registri immobiliari e normativa in materia di trattamento dei dati personali.

In particolare, si evidenziano gli aspetti critici del corretto utilizzo della Sezione D nelle note di trascrizione e di iscrizione e nelle domande di annotazione al fine di prevenire l’emersione di eventuali trattamenti illeciti e, all’esito, individuare le possibili aree di azione.

Con la circolare le Entrate intendono fornire alle categorie interessate opportune indicazioni sul corretto utilizzo dei modelli di richiesta delle formalità relative alla pubblicità immobiliare.

Sinteticamente, le entrate sottolineano che, nell’eseguire la pubblicità immobiliare occorre che non vengano riportate "informazioni eccedenti rispetto alle finalità del trattamento, come nel caso dei dati personali eventualmente presenti nell’atto ma non utili alla pubblicità stessa".

Vediamo maggiori dettagli sulle problematiche del quadro D dei modelli di pubblicità immobiliare.

Pubblici registri immobiliari: corretto utilizzo Sezione D di note e annotazioni

La Circolare si sofferma sulle note che vengono presentate al conservatore e sui dati che in esse vengono riportati, al fine di individuare se possano configurarsi eventuali trattamenti illeciti o eccedenti, con particolare attenzione alle parti della nota.

Con specifico riferimento alle nota, si ricorda come con l’automazione dei servizi di pubblicità immobiliare, le note sono redatte su appositi modelli specificatamente approvati che sono stati oggetto, nel tempo, di vari aggiornamenti

In coerenza con i modelli approvati da utilizzarsi, le note sono formate da quattro sezioni:

- la “sezione A”, riportante i dati relativi al titolo presentato per l’esecuzione della formalità (identificativi dell’atto, autorità emanante, ecc…)

- la “sezione B”, riportante i dati relativi agli immobili relazionati nella formalità (sostanzialmente, gli identificativi catastali degli immobili)

- la “sezione C”, riportante i dati relativi ai soggetti presenti nella formalità (identificativi dei soggetti e rispettivi diritti relazionati sugli immobili oggetto di formalità)

- la “sezione D”, riportante eventuali altre informazioni, non codificabili nelle precedenti sezioni, ritenute ugualmente necessarie per una compiuta pubblicità immobiliare nonché le informazioni previste ai fini dell’esecuzione della voltura catastale automatica.

Nelle prime tre sezioni (A, B e C), la cui compilazione è sostanzialmente obbligata, si devono indicare dati – relativi al titolo, agli immobili ed ai soggetti – corrispondenti a quelli richiesti dalla legge a pena di rifiuto (art. 2674 c.c.).

Si fa specifico riferimento ai dati necessari per la pubblicità immobiliare indicati rispettivamente dagli artt. 2659 e 2660 c.c. per le note di trascrizione e dall’art. 2839 c.c. per le note di iscrizione.

In tale ottica, i dati presenti in dette sezioni possono ritenersi lecitamente indicati, anche sotto il profilo della protezione dei dati personali, in quanto riportati in presenza di un’adeguata base giuridica rappresentata dall’obbligo normativo di indicazione imposto in materia di “tenuta di registri pubblici relativi a beni immobili”.

La sezione D della nota è costituita invece da un campo integralmente libero, utilizzabile per l’indicazione di eventuali altre informazioni ritenute necessarie ai fini di una compiuta pubblicità immobiliare e quindi rimesso, nella sua compilazione, alle relative valutazioni effettuate dalla parte richiedente.

Risulta evidente che i prospettati profili di criticità possono correlarsi tendenzialmente ai dati indicati dal richiedente nella sezione D delle note dove è possibile indicare “altri aspetti che si ritiene utile pubblicare”

La nota è tradizionalmente definita “atto di parte”, e deve configurarsi quale documento “autosufficiente” in relazione ai dati ivi contenuti e destinati alla conoscenza dei terzi, ovverosia ai fini di una compiuta pubblicità immobiliare.

In altri termini, è utile in questa sede richiamare i cd. principi di autosufficienza e autoresponsabilità della nota elaborati dalla giurisprudenza di legittimità.

Alla luce di tali principi, la nota deve essere “autoconsistente” sotto il profilo della funzione pubblicitaria e la responsabilità verso i terzi ricade sul soggetto che richiede la formalità relativamente ad un determinato atto, redigendone (o facendo redigere) la nota in un certo modo e con un apposito contenuto.

Pertanto è da escludersi che tale responsabilità possa ricadere sul Conservatore il quale è chiamato dall’ordinamento a svolgere controlli esclusivamente di tipo formale.

Quindi, il conservatore non potrebbe, per ipotesi, rifiutarsi di eseguire la formalità richiesta adducendo, a motivo di legittimo rifiuto, la presenza nella nota di dati illecitamente trattati, ad esempio perché non strettamente necessari ai fini della pubblicità immobiliare, o opponendo altre esigenze di tutela della protezione dei dati personali, né potrebbe, per tali medesimi motivi, ritardare l’esecuzione della formalità richiesta.

Pertanto nel documento in oggetto le entrate specificano che nell’eseguire la pubblicità immobiliare occorre che non vengano riportate "informazioni eccedenti rispetto alle finalità del trattamento, come nel caso dei dati personali eventualmente presenti nell’atto ma non utili alla pubblicità stessa" e ci si debba limitare all’ostensione dei dati strettamente necessari.

-

Servizio verifica codice fiscale: attivo dal 6 febbraio per Banche e Assicurazioni

Riapre, dal 6 febbraio e fino al 30 aprile, la possibilità per banche e altri operatori finanziari gestori di utenze, di verificare tramite il “Servizio Anagrafico Massivo SM1.02” l’esistenza dei codici fiscali dei clienti e la corrispondenza con i dati anagrafici presenti in Anagrafe tributaria, e acquisire le corrette informazioni ove mancanti.

Si tratta di un servizio messo a disposizione dall’Agenzia delle entrate periodicamente, ricordiamo infatti che l'ultima finestra era stata attivata del 2023.Servizio verifica codici fiscale: attivo dal 6 febbraio per Banche e Assicurazioni

L'Agenzia delle Entrate, in virtù del D.L. 78/2010, rende periodicamente disponibile il Servizio Anagrafico Massivo-SM1.02, che consente la verifica dell’esistenza del codice fiscale e della corrispondenza con i dati anagrafici presenti in Anagrafe Tributaria, nonché l’acquisizione delle corrette informazioni ove mancanti.

Possono accedere al servizio solo i soggetti che abbiano inviato all’Agenzia delle Entrate le comunicazioni obbligatorie per l’anno precedente la richiesta di verifica.

Il servizio è erogato via PEC (Posta Elettronica Certificata) mediante il SID al quale l’ente deve essere accreditato.

Il Servizio Anagrafico Massivo consente l’individuazione del soggetto per codice fiscale o per dati anagrafici secondo le seguenti modalità di interrogazione, tra loro alternative:

- interrogazione tramite codice fiscale: si ottengono le informazioni anagrafiche che corrispondono al soggetto identificato univocamente a partire dal codice fiscale interrogato;

- interrogazione tramite dati anagrafici: il sistema procede, comunque, ad una preventiva ricostruzione del codice fiscale univocamente associato all’anagrafica fornita e restituisce il codice fiscale e l’anagrafica completa (Cognome, Nome, Sesso, Data di Nascita, Comune e Provincia di Nascita) del soggetto interrogato.

Il servizio consente, per ogni file di richiesta inviata, l’interrogazione di un numero massimo di 100.000 posizioni.

L’Ente può trasmettere più file di richiesta ed il numero massimo di interrogazioni/verifiche è determinato in proporzione a quello delle comunicazioni inviate all’Agenzia delle Entrate per l’anno precedente la richiesta.

I soggetti che hanno già fruito del Servizio Anagrafico Massivo, possono verificare un numero di codici fiscali pari al 20% del numero di comunicazioni inviate all’Agenzia per l’anno precedente.

Agli enti che hanno un numero limitato di soggetti da verificare, si ricorda che l’Agenzia delle Entrate rende disponibili, sempre sul sito istituzionale, i servizi puntuali di libero accesso per la verifica di un codice fiscale o di una partita IVA:

- Servizio di verifica del codice fiscale,

- Servizio di verifica della partita Iva.