-

Occhiali, lenti a contatto e visite oculistiche: regole per detrazione 2023

In data 24 luglio l'agenzia delle entrate fornisce un chiarimento in merito al Bonus vista e il Modello 730/2023.

Nel dettaglio viene chiarito che per l’acquisto di un occhiale da vista effettuato nel 2022 per il quale si è avuto il “bonus vista”, è possibile inserire nel 730/2023 la differenza rimasta a carico del contribuente.

L'agenzia ricorda che la legge di bilancio per l’anno 2021 ha previsto, in favore di contribuenti appartenenti a nuclei familiari aventi un valore dell’indicatore della situazione economica equivalente non superiore a 10.000 euro annui, l’erogazione di un contributo di 50 euro (in forma di voucher una tantum) per l’acquisto di occhiali da vista o di lenti a contatto correttive.

Viene chiarito che coloro che hanno ricevuto nel 2022 questo contributo (il cosiddetto “bonus vista”) la spesa detraibile da indicare in dichiarazione dei redditi è pari all’ammontare delle spese sostenute per l’acquisto degli occhiali da vista o delle lenti a contatto correttive al netto dell’importo del bonus stesso.Per tutti i dettagli sul bonus vista leggi: Bonus occhiali, domande da domani 5 maggio

Occhiali, lenti a contatto e visite oculistiche: regole di detrazione 2023

Le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di:

- occhiali da vista,

- lenti a contatto correttive,

- visite oculistiche specialistiche,

sono detraibili dall’Irpef in ragione del 19%, se correttamente esposte nei modelli dei dichiarativi 2023:

Le spese sostenute per occhiali da vista, lenti a contatto correttive (e prodotti analoghi), visite oculistiche specialistiche rientrano nella più generale categoria delle spese sanitarie, per le quali, appunto, è prevista una detrazione del 19% in base e secondo le disposizioni dell’articolo 15 comma 1 lettera c del TUIR, il quale prevede una franchigia di euro 129,11 euro per questa tipologia di costi: la franchigia interessa tutte le spese sanitarie sostenute, non solo quelle oculistiche, e prevede che la detrazione del 19% si applica in caso di un totale di spesa superiore alla suddetta somma.

Le istruzioni del modello 730 del 2023 precisano che va indicato “l’intero importo delle spese sanitarie sostenute nell’interesse proprio e dei familiari a carico” ma si dovrà calcolare “la detrazione del 19 per cento solo sulla parte che supera l’importo di 129,11 euro”.

Il contribuente dovrà tenere presente una distinzione fondamentale per questa tipologia di costi:

- occhiali da vista e lenti a contatto correttive sono dispositivi medici;

- visita oculista è prestazione specialistica.

Sempre ai fini della detrazione, il contribuente dovrà tenere presente che dal 2020 è entrato in vigore il generalizzato obbligo del pagamento con modalità tracciabili (bancomat, carta di credito, bonifico bancario, altro) per le spese sanitarie: tuttavia in alcuni casi il pagamento in contanti è ancora utile ai fini della detrazione, come per il caso dei farmaci e dei dispositivi medici, delle prestazioni sanitarie rese dalle strutture pubbliche e da quelle private se accreditate al Servizio sanitario nazionale.

Il contribuente che vorrà usufruire della detrazione dovrà conservare la documentazione necessaria per poter dimostrare il proprio diritto alla detrazione:

- fattura o ricevuta fiscale, con descrizione del prodotto acquistato o della visita effettuata, da cui risultano i dati fiscali del soggetto che ha sostenuto la spesa;

- la prescrizione medica, per occhiali e lenti a contatto, utile a dimostrare la patologia;

- le eventuali quietanze di pagamento tracciato, per i prodotti o le visite oculistiche per cui sono necessarie.

L’ultimo passo per poter usufruire della detrazione del 19% è la corretta compilazione del modello 730/2023 o del modello Redditi PF/2023

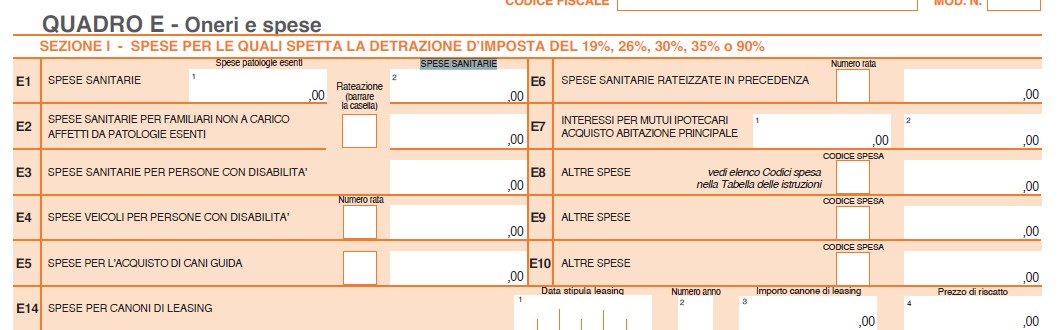

La compilazione del modello 730 del 2023 è molto semplice: le spese sostenute per occhiali da vista, lenti a contatto correttive, visite oculistiche specialistiche, che danno diritto alla detrazione, confluiscono tutte, insieme alle altre spese sanitarie, anche sostenute in favore dei familiari fiscalmente a carico, nel rigo E1 colonna 2, della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, 26%, 30%, 35% o 90%” del quadro E “Oneri e spese”.

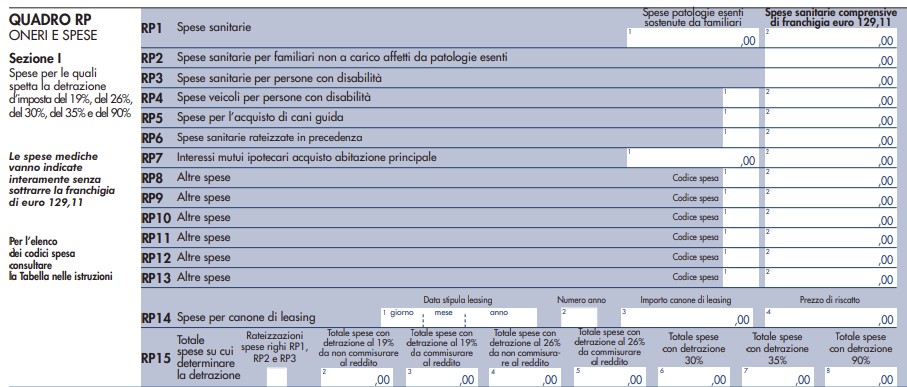

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Molto simile la compilazione del modello Redditi PF del 2023, sul quale le spese sostenute dal contribuente, per se stesso o per i familiari fiscalmente a carico, relative all’acquisto di occhiali da vista, di lenti a contatto correttive, o per visite oculistiche specialistiche, saranno esposte, insieme alle altre spese sanitarie, sul rigo RP1 colonna 2 della Sezione I “Spese per le quali spetta la detrazione d’imposta del 19%, del 26%, del 30%, del 35% e del 90%” del quadro RP “Oneri e spese”.

Ti suggeriamo di leggere anche Dichiarazione 730/2023: il calendario delle scadenze

-

Canone unico: dovuto per superficie che racchiude il messaggio pubblicitario

Con Risoluzione n. 3 del 20 luglio il MEF risponde ad un quesito in ordine all’applicazione del canone unico patrimoniale (CUP) di cui all’art. 1, comma 816 della legge 27 dicembre 2019, n. 160, relativamente alla sua determinazione in caso di diffusione di messaggi pubblicitari.

Si ricorda innanzitutto che uno dei presupposti del CUP, a norma dell’art. 1, comma 819, lett. b) della legge n. 160 del 2019, riguarda la diffusione di messaggi pubblicitari, anche abusiva, mediante impianti installati su:

- aree appartenenti al demanio o al patrimonio indisponibile degli enti,

- su beni privati laddove siano visibili da luogo pubblico o aperto al pubblico del territorio comunale,

- ovvero all'esterno di veicoli adibiti a uso pubblico o a uso privato.

Canone Unico: è possibile escludere cornici, supporti e decori dall'imposta?

Il primo quesito riguarda la possibilità di escludere, nella determinazione del canone, le parti del mezzo pubblicitario che non hanno una diretta correlazione con la diffusione del messaggio pubblicitario.

In altre parole, si vorrebbe escludere dalla determinazione del CUP le parti del mezzo stesso, quali, ad esempio, cornici, supporti di sostegno ed eventuali elementi decorativi, che non posseggono alcuna funzione pubblicitaria.

Il MEF precisa che l’art. 1, comma 825 della legge n. 160 del 2019, relativamente alla determinazione del canone dovuto per la diffusione di messaggi pubblicitari, dispone che “il canone è determinato in base alla superficie complessiva del mezzo pubblicitario, calcolata in metri quadrati, indipendentemente dal tipo e dal numero dei messaggi”.

La norma appena riportata, osserva il MEF, se da un lato per la determinazione del canone prende in considerazione la superficie complessiva del mezzo pubblicitario, dall’altro evidenzia che il presupposto del CUP, ai sensi del comma 819, lett. b), è costituito, come innanzi precisato, dalla diffusione di messaggi pubblicitari.

Ne consegue che nei casi in cui il mezzo pubblicitario è provvisto di elementi che non posseggono alcun effetto pubblicitario, tali elementi vanno esclusi dalla superficie su cui determinare il CUP; considerare, infatti, come superficie da assoggettare al canone quella di strutture che hanno la funzione di mero supporto strumentale appare contrario allo spirito del citato comma 819, lett. b), poiché, essendo tali strutture prive di qualsiasi finalità pubblicitaria si pongono al di fuori del campo di applicazione del CUP.

Il MEF sottolienea che a sostegno di tale interpretazione è utile richiamare la costante giurisprudenza della Corte di Cassazione che, in materia di imposta comunale sulla pubblicità (si vedano la sentenza 15 maggio 2002, n. 7031 e da ultimo l’ordinanza 31 marzo 2017, n. 8427), ha individuato un principio che si ritiene possa essere applicato anche al CUP, secondo cui la superficie imponibile da prendere a base per il calcolo dell’importo dovuto deve essere quella “… dell'intera superficie dell'installazione pubblicitaria, comprensiva anche della parte non coperta dal marchio, solo se quest'ultima abbia, per dimensioni, forma, colore, ovvero per mancanza di separazione grafica rispetto all'altra, le caratteristiche proprie o della componente pubblicitaria aggiuntiva vera e propria ovvero quelle di una superficie estensiva del messaggio pubblicitario” .

Le medesime considerazioni valgono anche per il secondo quesito che riguarda i casi in cui per la diffusione di un messaggio pubblicitario vengono utilizzati oggetti o strutture che non costituiscono mezzi pubblicitari veri e propri, come gli impianti pubblicitari di servizio di cui all’art. 47, comma 7, del D. P.R. 16 dicembre 1992, n. 495, recante il Regolamento di esecuzione e di attuazione del codice della strada di cui al D. Lgs. 30 aprile 1992, n. 285.

Il comma 7 del citato art. 47, infatti, dispone che «Si definisce "impianto pubblicitario di servizio" qualunque manufatto avente quale scopo primario un servizio di pubblica utilità nell'ambito dell'arredo urbano e stradale (fermate autobus, pensiline, transenne parapedonali, cestini, panchine, orologi, o simili) recante uno spazio pubblicitario che può anche essere luminoso sia per luce diretta che per luce indiretta».

Tali impianti, quindi, per loro natura, hanno una destinazione principale diversa, così da non costituire mezzi pubblicitari veri e propri con la conseguenza che la funzione pubblicitaria viene svolta esclusivamente dal messaggio pubblicitario.

Pertanto, per determinare il CUP, ai sensi del combinato disposto dell’art. 1, commi 819, lett. b) e 825, della legge n. 160 del 2019 e tenendo conto del principio enucleato dalla menzionata giurisprudenza della Corte di Cassazione, dovrà essere assunta la superficie che racchiude il messaggio, restando escluse dall’assoggettamento al canone dovuto per la diffusione di messaggi pubblicitari le eventuali parti della struttura prive di effetti pubblicitari.

Canone Unico: modalità di calcolo della superficie dell'impianto pubblicitario

Il MEF risponde anche ad un terzo quesioto relativo all’applicazione del CUP nel caso di installazione di una pluralità di segnali turistici o di territorio o di frecce direzionali, su un unico supporto.

In particolare, si chiede se il canone vada applicato alla superficie relativa all’intero impianto o se, invece, vada calcolato separatamente in relazione alla superficie di ogni singolo segnale o freccia direzionale.

Va precisato, al riguardo, che nell’ipotesi in cui l’impianto pubblicitario contenga più messaggi, anche riferiti a soggetti ed aziende diverse, la superficie da assoggettare al CUP è quella dell’intero impianto oggetto della concessione o dell’autorizzazione.

Ciò in quanto l’art. 1, comma 825 della legge n. 160 del 2019 stabilisce genericamente per tutte le forme di pubblicità che il CUP è determinato in base alla superficie complessiva del mezzo pubblicitario, come sopra delineata, calcolata in metri quadrati, indipendentemente dal tipo e dal numero dei messaggi.

È in linea con tale impostazione anche il disposto del comma 823 dell’art., il quale stabilisce che il canone deve essere corrisposto dal titolare del provvedimento di concessione o di autorizzazione, e ciò deve valere anche nel caso in cui siano esposti messaggi pubblicitari riferiti a soggetti diversi.

Nell’ipotesi in cui, invece, i titolari del provvedimento di concessione o di autorizzazione all’installazione dell’impianto sono diversi, il canone va liquidato distintamente, commisurandolo alla superficie del segnale o del gruppo segnaletico che è nella disponibilità di ciascuno di essi. Solamente nel caso in cui il detentore o i detentori del mezzo pubblicitario non assolvano l’obbligo di versamento del CUP, si rende operante il principio della solidarietà a carico del soggetto pubblicizzato, contenuto nel citato comma 823.

Viene infene chiarito che, in caso di pubblicità abusiva, la soggettività passiva deve essere individuata in capo al soggetto pubblicizzato, poiché in tale ipotesi il comma 823 prevede esplicitamente che il canone è dovuto dal soggetto che effettua “la diffusione dei messaggi pubblicitari in maniera abusiva”.

Allegati: -

Contributo imprese Agcm 2023: versamento entro il 31 luglio

Il 31 luglio scade il termine per versare il contributo dovuto dalle imprese con ricavi totali superiori a 50 milioni di euro all’Autorità garante della concorrenza e del mercato AGCM.

Ricordiamo che il Decreto Legge 24 gennaio 2012, n. 1, convertito con Legge 24 marzo 2012, n. 27, ha introdotto i commi 7-ter e 7-quater all’articolo 10 della legge istitutiva dell’Autorità Garante della Concorrenza e del Mercato, Legge 10 ottobre 1990, n. 287.

In particolare, il comma 7-ter ha previsto che all’onere derivante dal funzionamento dell’Autorità si provveda mediante un contributo da parte delle società di capitale con ricavi totali superiori a 50 milioni di euro.

Lo stesso decreto ha disposto, con decorrenza 1 gennaio 2013, l’abrogazione di ogni altra forma di finanziamento dell’Autorità.

Il contributo è versato dalle società di capitale con ricavi totali superiori a 50 milioni di euro e, in sede di prima applicazione, per l’anno 2013 esso è pari allo 0,08 per mille del fatturato.

Successivamente con delibere per ciascun anno dal 2014 al 2023 l’Agcm ha provveduto ad approvare gli importi con deliberare.

In particolare, con delibera n 30499 del 7 marzo 2023, ritenuto di dover adottare quanto previsto dall’articolo 10, comma 7-quater, della legge n. 287/90, al fine di individuare la misura del contributo dovuto per l’anno 2023 si stabilisce:

- di fissare per l’anno 2023 l’aliquota per il calcolo del contributo agli oneri di funzionamento dell’Autorità nella misura dello 0,058 per mille del fatturato risultante dall’ultimo bilancio approvato, alla data della presente delibera, dalle società di capitale con ricavi totali superiori a 50 milioni di euro, fermi restando i criteri stabiliti dal comma 2 dell’articolo 16 della legge n. 287/90;

- che la soglia massima di contribuzione a carico di ciascuna impresa non può essere superiore a cento volte la misura minima e, quindi, non superiore a 290.000,00 euro.

La presente delibera è stata pubblicata sulla Gazzetta Ufficiale della Repubblica Italiana, sul Bollettino e sul sito internet dell’Autorità Garante della Concorrenza e del Mercato.

Attenzione al fatto che, in via di principio è la stessa authority a comunicare mediante pec l’adempimento e i relativi importi dovuti, ma sarebbe bene che, nel dubbio di non aver ricevuto alcun avviso, ciascuna impresa potenzialmente interessata dal versamento verifichi la debenza dell’adempimento e l'importo relativo.

-

Affrancamento quote OICR: chiarimenti dell’Agenzia

Con Risposta ad Interpello 19 luglio 2023, n. 391, l'Agenzia delle Entrate ha fornito chiarimenti in merito alla possibilità di affrancamento delle quote OICR.

Nel dettaglio, l'Istante cittadino italiano, era residente fiscalmente nel Regno Unito iscrivendosi all'anagrafe degli italiani residenti all'estero (AIRE).

Con decorrenza 2023 egli ha sottoscritto un contratto di locazione di immobile sito in Italia con l'intenzione di risiedervi stabilmente.

A seguito di tale trasferimento, cancellandosi dall'AIRE, considerato che trascorrerà in Italia la maggior parte del periodo d'imposta, ai sensi dell'articolo 2 del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir) risulterà fiscalmente residente in Italia già a partire da gennaio 2023

L'Istante afferma di essere sottoscrittore delle quote di un fondo di investimento alternativo con sede a Malta

Le quote sono detenute direttamente dall'Istante al 31 dicembre 2022 senza intermediari.

Da un punto di vista fiscale, trattandosi di un fondo estero, il regime fiscale dei redditi realizzati in sede di rimborso o cessione e dei proventi percepiti in costanza di partecipazione sarà quello previsto dall'articolo 10 ter della legge 23 marzo 1983, n. 77.

Nel caso di specie, non essendovi alcun intermediario residente tenuto ad applicare le ritenute, come chiarito nella circolare 4 giugno 2013, n. 19/E (paragrafo 3) e nella circolare 10 luglio 2014, n. 21/E del (paragrafo 3), si applica la previsione di cui all'articolo 18 del Tuir in base alla quale i redditi di fonte estera sono assoggettati ad imposizione sostitutiva a cura del contribuente in sede di presentazione della dichiarazione annuale dei redditi con la medesima aliquota prevista per la ritenuta, sempreché si tratti di proventi non assunti nell'esercizio d'impresa commerciale.

Pertanto, a seguito del trasferimento della residenza in Italia, la fiscalità dei proventi e delle perdite derivanti dall'investimento verrà gestita direttamente dall'Istante in dichiarazione.

Ciò premesso, l'Istante chiede se può esercitare l'opzione per l'''affrancamento'' dei redditi derivanti dalla cessione o rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) ai sensi dell'articolo 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197 (legge di bilancio 2023).

In particolare, chiede se, pur diventando fiscalmente residente in Italia solo a partire dal 1° gennaio 2023, essendo già in possesso delle quote del ''subfund'' al 31 dicembre 2022 possa esercitare l'opzione per l'affrancamento.

Le entrate specificano che il parere viene reso nel presupposto assunto acriticamente che il contribuente sia residente in Italia nel periodo d'imposta 2023.

Viene ricorato che il comma 112 dell'articolo 1 della legge di bilancio 2023 prevede che «I redditi di capitale di cui all'articolo 44, comma 1, lettera g), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e i redditi diversi di cui all'articolo 67, comma 1, lettera cter), del medesimo testo unico derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio si considerano realizzati a condizione che, su opzione del contribuente, sia assoggettata ad imposta sostitutiva delle imposte sui redditi, con l'aliquota del 14 per cento, la differenza tra il valore delle quote o azioni alla data del 31 dicembre 2022 e il costo o valore di acquisto o di sottoscrizione».

Ai sensi della citata disposizione, pertanto, è possibile considerare realizzati i redditi derivanti dalla cessione o rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) possedute alla data del 31 dicembre 2022, mediante il versamento di una imposta sostitutiva nella misura del 14 per cento.

Condizione necessaria per poter esercitare l'opzione è il possesso delle quote di OICR alla data del 31 dicembre 2022.

Il successivo comma 113 dispone che «In assenza di un rapporto di custodia, amministrazione o gestione di portafogli o di altro stabile rapporto, l'opzione è esercitata nella dichiarazione dei redditi relativa all'anno 2022 dal contribuente, che provvede al versamento dell'imposta sostitutiva entro il termine per il versamento a saldo delle imposte sui redditi dovute in base alla dichiarazione dei redditi. L'opzione si estende a tutte le quote o azioni appartenenti ad una medesima categoria omogenea, possedute alla data del 31 dicembre 2022 nonché alla data di esercizio dell'opzione».

Tenuto conto che, alla data del 31 dicembre 2022, l'Istante, pur non essendo ancora residente in Italia, possedeva già le quote del ''subfund'' e che al momento del realizzo i predetti redditi saranno imponibili in Italia per effetto del trasferimento in Italia nel periodo d'imposta 2023, si ritiene che possa esercitare l'opzione prevista dal comma 112, secondo le modalità di cui al successivo comma 113.

Pertanto, conclude l'agenzia, in assenza di uno stabile rapporto con un intermediario, il contribuente dovrà esercitare l'opzione presentando la dichiarazione del Redditi Persone Fisiche 2023 (relativa al periodo d'imposta 2022) per:

- compilare il Quadro RM sezione XIX

- e versando l'imposta sostitutiva entro il 30 giugno 2023.

-

Obbligo Deposito digitale: il termine del 20 luglio slitta a nuova data

Viene pubblicato in GU n 166 del 18 luglio il Decreto della Giustizia con il quale il Ministero rinvia l’obbligo di deposito digitale degli atti penali.

In particolare, la lista di 103 atti del processo penale (allegata al decreto del 4 luglio) viene rinviata dal 20 luglio, ai 15 giorni successivi l’emanazione delle misure attuative previste dalla riforma Cartabia, probabilmente a fine dell’anno.

Il decreto composto di due articoli in premessa sottolinea che, ritenuta la necessità di assicurare, in sede di prima applicazione, le verifiche di piena funzionalita' del portale del processo penale telematico, avviando una fase sperimentale transitoria anche nella prospettiva di individuare le tipologie di atti per cui possono essere adottate le modalita' non telematiche di cui all'art. 87, comma 3, del decreto legislativo 10 ottobre 2022, n. 150 dispone il rinvio di cui si tratta.

Con l'art 1 il decreto evidenzia che l'efficacia del decreto del Ministro della giustizia del 4 luglio 2023, nella parte in cui dispone che il deposito da parte dei difensori degli atti indicati nell'elenco di cui all'art. 1 dello stesso decreto avviene esclusivamente mediante il portale del processo penale telematico, decorre dal quindicesimo giorno successivo alla pubblicazione dei regolamenti di cui ai commi 1 e 3 dell'art. 87 del decreto legislativo 10 ottobre 2022, n. 150.

Sino alla scadenza del termine di cui al periodo che precede, negli uffici indicati dal decreto del Ministro della giustizia del 4 luglio 2023, è possibile, in via sperimentale, il deposito da parte dei difensori degli atti elencati nell'art. 1 del medesimo decreto anche mediante il portale del processo penale telematico con le modalità individuate con provvedimento del direttore generale dei sistemi informativi automatizzati del Ministero della giustizia.

Il ministero, come previsto appunto dalla riforma (articolo 87, decreto legislativo 150 del 2022), dovrà amanare due decreti attuativi

Nel dettaglio:

- Il primo dedicato alle regole tecniche sul deposito, la comunicazione e la notificazione con modalità telematiche degli atti del procedimento penale;

- il secondo sull’individuazione degli uffici giudiziari e delle tipologie di atti per cui possano essere adottate anche modalità non telematiche di deposito.

Si segnala che la Direzione generale dei sistemi informativi automatizzati del ministero ha diffuso nei giorni scorsi un provvedimento che dettaglia le specifiche tecniche degli atti da depositare, chiarendo, per esempio, il formato dell’atto del procedimento e dei documenti allegati in forma di documento informatico, ma anche la disciplina di passaggi cruciali come la generazione della ricevuta di accettazione del deposito.

Il Viceministro Francesco Paolo Sisto ricorda che sarà possibile continuare a procedere al deposito a mezzo pec o in modalità cartacea dichiarando quanto segue: "nel frattempo, sarà dispiegato il massimo impegno nell’organizzazione di corsi di formazione, rivolti ai cancellieri così come agli avvocati, per facilitare la transizione verso un maggior ricorso alla tecnologia informatica anche nel settore della giustizia, favoirendo il rispetto degli obiettivi concordati in sede di Pnrr".

-

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

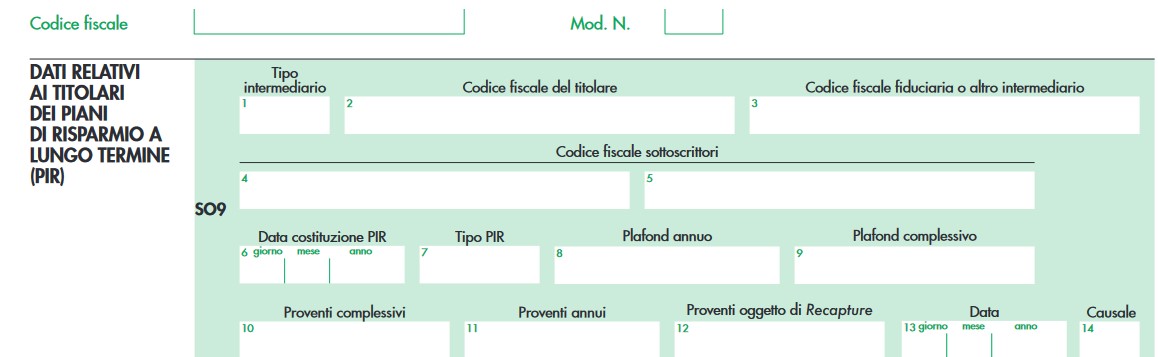

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).

-

Commercialisti: proroga al 22 settembre invio dati del personale all’Ordini

Con l'Informativa n 97 del 17 luglio il CNDCEC informa gli ordini della proroga dal 22 luglio al 22 settembre dell'invio dati 2022 alla Corte dei Conti a loro carico.

L’adempimento, originariamente fissato al 22 luglio, (ex art. 60 comma 2 del DLgs. 165/2001) per l’invio dei dati del conto annuale 2022 è prorogato al 22 settembre 2023.

Si precisa che, l'informativa in oggetto segue la precedente n 91 del 5 luglio della quale si richiama sinteticamente il contenuto.

L’art. 20 del D.L. 22/04/2023, n. 44 (convertito in legge dalla L. 21/06/2023, n. 74, in G.U. 22/04/2023, n. 95), al comma 3-quinquies, ha modificato l’art. 2 del D.L. 101/2013, comma 2-bis, con l’inserimento di un periodo volto a prevedere l’applicabilità agli Ordini e ai Collegi professionali e ai relativi organismi nazionali e agli enti di natura associativa dell’obbligo di presentare annualmente alla Corte dei conti e alla Presidenza del Consiglio dei ministri – Dipartimento della funzione pubblica – il conto delle spese sostenute per il personale accompagnato da una relazione che espone i risultati della gestione del personale medesimo (obbligo previsto dall’art. 60 del D.Lgs. 165/2001, comma 2).

Si ricorda che l’art. 2 del D.L. 101/2013, comma 2-bis, prevede altresì che gli Ordini, i Collegi professionali, i relativi organismi nazionali e gli enti aventi natura associativa, con propri regolamenti, si adeguino, tenendo conto delle relative peculiarità, ai principi del D.Lgs. 165/2001 (Norme generali sull'ordinamento del lavoro alle dipendenze delle amministrazioni pubbliche).

A sua volta, l’art. 60 del D.Lgs. 165/2001, comma 2, prevede che le amministrazioni pubbliche presentino, entro il mese di maggio di ogni anno, alla Corte dei conti e alla Presidenza del Consiglio dei ministri – Dipartimento della funzione pubblica – per il tramite del Dipartimento della ragioneria generale dello Stato, il conto annuale delle spese sostenute per il personale.

Si rammenta che per il citato adempimento, sin dall’annualità 2018, nella Circolare Mef – RGS n.15 del 16/05/2019 contenente le istruzioni per l’acquisizione nel sistema informativo SICO dei dati di organico e di spesa del personale dipendente dalle pubbliche amministrazioni per l’anno 2018, gli Ordini professionali risultavano tra gli enti tenuti ad effettuarlo, pure in assenza di una espressa previsione normativa (vedasi informativa n. 48 del 29 maggio 2019 e n. 51 del 14 giugno 2019).

Le indicazioni per procedere all’adempimento sono contenute nella circolare MEF – RGS: Circolare dell'8 giugno 2023, n. 23 e relativo allegato Allegato 2022.

Si informava infine che da informazioni acquisite, il termine per l’invio dei dati, 22 luglio 2023, potrebbe, per gli Ordini professionali, essere prorogato.

La proroga viene appunto comunicata con l'informativa n 97 del 17 luglio.