-

Credito di imposta microelettronica: stanziati 530 ML dal Decreto Asset

Pubblicata nella Gazzetta Ufficiale de l9 ottobre n. 236 la Legge del 9 ottobre 2023 n. 136 di conversione del Decreto legge del 10.08.2023 n. 104 (c.d. Decreto Asset o Omnibus bis) contenente disposizioni urgenti a tutela degli utenti, in materia di attività economiche e finanziarie e investimenti strategici.

Tra le altre misure figura un credito di imposta per le imprese della microelettronica e nel dettaglio, con l’articolo 5, commi 1-6, riconosce un incentivo, sotto forma di credito d’imposta, alle imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, che effettuano investimenti in progetti di ricerca e sviluppo relativi al settore dei semiconduttori.

Viene specificato che, il credito d’imposta è calcolato sulla base dei costi ammissibili elencati nell’articolo 25, paragrafo 3, del regolamento (UE) n. 651/2014, con esclusione dei costi relativi agli immobili, sostenuti dalla data di entrata in vigore del presente decreto sino al 31 dicembre 2027.

Il credito d’imposta è utilizzabile esclusivamente in compensazione, a partire dal periodo d’imposta successivo a quello di sostenimento dei costi ed è riconosciuto nel limite di spesa stabilito. L’utilizzo in compensazione del credito d’imposta è comunque subordinato al rilascio, da parte del soggetto incaricato della revisione legale dei conti, della certificazione attestante l’effettivo sostenimento dei costi e la corrispondenza degli stessi alla documentazione contabile predisposta dall’impresa beneficiaria.

Attenzione al fatto che in caso di imprese non soggette per obbligo di legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione iscritti nella sezione A del registro (di cui all’articolo 8 del decreto legislativo 27 gennaio 2010, n. 39).

Con decreto del MIMIT, di concerto con il Ministro dell’economia e delle finanze, saranno individuati i criteri di assegnazione e le procedure applicative ai fini del rispetto dei limiti di spesa stabiliti.

Credito di imposta microelettronica: costi ammissibili

In merito ai costi ammissibili al credito di imposta di cui si tratta, ricordiamo che, il citato 25 del del Regolamento UE n. 651/2014 prevede i seguenti (esclusi appunto quelli per gli immobili espressamente esclusi dal decreto):

- a) spese di personale: ricercatori, tecnici e altro personale ausiliario nella misura in cui sono impiegati nel progetto;

- b) costi relativi a strumentazione e attrezzature nella misura e per il periodo in cui sono utilizzati per il progetto. Se gli strumenti e le attrezzature non sono utilizzati per tutto il loro ciclo di vita per il progetto, sono considerati ammissibili unicamente i costi di ammortamento corrispondenti alla durata del progetto, calcolati secondo principi contabili generalmente accettati;

- d) costi per la ricerca contrattuale, le conoscenze e i brevetti acquisiti o ottenuti in licenza da fonti esterne alle normali condizioni di mercato, nonché costi per i servizi di consulenza e servizi equivalenti utilizzati esclusivamente ai fini del progetto;

- e) spese generali supplementari e altri costi di esercizio, compresi i costi dei materiali, delle forniture e di prodotti analoghi, direttamente imputabili al progetto.

-

Registro Tirocinio Commercialisti: quando si procede alla cancellazione dell’iscritto

Con il Pronto Ordini n. 97/2023 in risposta ad un quesito sulla cancellazione dal registro del tirocinio per la perdita di

efficacia del relativo certificato, si evidenzia che, non essendo il registro dei Tirocinanti un registro pubblico, l'Oridne può decidere autonomamente se procedere a cancellare il tirocinante, abilitatosi alla professione, prima del decorso dei 5 anni previsti dalla norma.

In dettaglio, si chiedeva se alla luce di quanto previsto dall’articolo 6, comma 12 del d.P.R. 137/2012, ai sensi del quale: « Il Consiglio dell’Ordine presso il quale è compiuto il tirocinio rilascia il relativo certificato. Il certificato perde efficacia decorsi cinque anni senza che segua il superamento dell’esame di Stato. Quando il certificato perde efficacia il competente Consiglio territoriale provvede alla cancellazione del soggetto dal registro dei praticanti», sia legittimo procedere alla cancellazione d’ufficio del praticante dal registro prima dei prescritti cinque anni nel caso in cui sia disposta l’iscrizione nell’albo professionale tenuto dallo stesso Ordine presso il quale è stato effettuato il tirocinio.

Viene precisato che l’art. 6, comma 12, del d.P.R. 137/20121 stabilisce la perdita di efficacia del tirocinio trascorsi cinque anni dalla data del suo compimento senza che sia stato superato l’esame di Stato.Anche se la lettera della norma parla di perdita di efficacia del certificato, ciò che è soggetto a scadenza è in realtà il tirocinio, come si legge nella relazione illustrativa al d.P.R. 137/2012 (“…. stabilisce, infine, l’inefficacia del periodo di formazione svolto nel caso in cui l’esame di Stato non venga superato nei cinque anni successivi alla chiusura del periodo”).

Ciò significa che, trascorsi cinque anni dal suo compimento senza il superamento dell’esame di abilitazione, il tirocinante dovrà compiere ex novo il tirocinio.

Pur ribadendo che la norma collega in maniera inequivocabile la cancellazione dal registro alla perdita di efficacia del certificato (rectius del tirocinio) sembrando avere la finalità di mantenere, per così dire, traccia dei tirocini ancora in corso di validità, passando al caso di specie ed in ragione del fatto che la tenuta del registro assume una rilevanza unicamente “interna” – non essendo quello del tirocinio un registro pubblico – si ritiene che codesto Ordine possa valutare in autonomia se procedere alla cancellazione del tirocinante che, abilitatosi all’esercizio della professione, chieda l’iscrizione nell’albo prima che siano trascorsi i cinque anni dal compimento del tirocinio. -

Tassa extraprofitti Banche: come funziona

Il data 9 ottobre viene pubblicatoa in GU n 236 la legge di conversione del Decreto Asset o omnibus bis.

Tra le altre, il provvedimento contiene la norma sugli extraprofitti delle banche sostanzialmente modificata in sede di conversione del decreto in legge.

Tassa extraprofitti Banche: che cos'é?

Nel dettaglio, la nuova norma prevede per l’anno 2023, un'imposta straordinaria sui margini di interesse (cd. extraprofitti) delle banche operanti nel territorio dello Stato, applicando un’aliquota pari al 40 per cento sull’ammontare del marginedegli interessi ricompresi nella voce 30 del conto economico redatto secondo gli schemi approvati dalla Banca d’Italia relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024 che eccede per almeno il 10 per cento il medesimo margine nell’esercizio antecedente a quello in corso al 1° gennaio 2022.

Resta ferma l’applicazione dell’articolo 10-bis della legge 27 luglio 2000, n. 212.

Ciò premesso, la novità disposta dalla legge di conversione, è contenuta nel nuovo comma 5-bis dell’articolo 26, che prevede che le banche, in alternativa al versamento della tassa, possano destinare, in sede di approvazione del bilancio relativo all’esercizio antecedente a quello in corso al 1° gennaio 2024, a una riserva non distribuibile, a tal fine individuata, un importo non inferiore a due volte e mezzo l’imposta.

Qualora la riserva fosse utilizzata per la distribuzione di utili, la banca subirebbe una penale ossia dovrebbe versare l’imposta, maggiorata di un importo pari, per anno, al tasso di interesse sui depositi presso la Banca centrale europea.

Infine, la norma dispone che è fatto divieto alle banche di traslare nei confronti di imprese e clienti finali gli oneri derivanti dall’applicazione di tale nuova imposizione, spettando all’Autorità garante della concorrenza e del mercato vigilare sulla puntuale osservanza del divieto.L’Antitrust potrà operare anche con accertamenti a campione.

Tassa extraprofitti Banche: la posizione di ABI

Sul tema, nei primi giorni di settembre Unimpresa Unione nazionale di imprese diffondeva alcuni dati relativi ai profitti delle banche di seguito smentiti da ABI.

Con due distinti comunicati di settembre, ABI forniva posizione ufficiale sulla tassa sugli extraprofitti delle banche recentemente introdotto per il solo anno 2023.

Il primo comunicato stampa del 6 settembre sottolineava che, in riferimento a quanto diffuso da Unimpresa in tema di tassazione delle banche, il Vice direttore generale vicario dell’ABI, Gianfranco Torriero segnala che il dato diffuso è errato e fuorviante.

Il calcolo sull’incidenza delle imposte sugli utili deve essere effettuato considerando, tra l’altro, anche l’ammontare delle imposte che le banche hanno già pagato in anticipo e che compensano.

Viena anche precisato che, negli anni le banche hanno sistematicamente anticipato imposte principalmente per il ritardato riconoscimento di costi, ad esempio le perdite su crediti.

Le banche subiscono le imposte degli altri settori con aliquote maggiorate:

- 1. dal 2011 un’aliquota IRAP maggiorata al 4,65% in luogo di quella ordinaria fissata al 3,90%;

- 2. dal 2017 un’addizionale IRES del 3,5% che si aggiunge all’aliquota ordinaria del 24%.

Il secondo comunicato datato 06.09 ma pubblicato il giorno 11 settembre a firma del Vice Direttore dell'ABI Torriero specificava che "il dato ufficiale su quanto pagano di tasse le banche in Italia, e’ conosciuto dalla Banca Centrale Europea e dalla Banca d’Italia nonché dalle autorità finanziare, che hanno le informazioni di dettaglio su tutte le imposte pagate, comprensive anche delle imposte differite attive, di tutte le banche italiane, europee ed internazionali operanti in Italia".

-

Beni da pignorare: operativo l’accesso ai dati per gli ufficiali giudiziari

Con un comunicato stampa del 3 ottobre il Ministero della giustizia informa del fatto che dal mese di ottobre è pienamente attiva e operativa la convenzione tra il Ministero della giustizia e l'Agenzia delle entrate che consente l'accesso autonomo degli ufficiali giudiziari alle banche dati ADE, utili ai fini della ricerca telematica di beni con titolo esecutivo da pignorare su richiesta di creditore o da sottoporre a procedura concorsuale da parte del curatore della liquidazione giudiziale.

La convenzione, siglata a giugno dal Ministro della Giustizia, Carlo Nordio, e dal Direttore dell'Agenzia delle entrate, Ernesto Maria Ruffini, introduce, infatti, la possibilità che siano i creditori a richiedere agli ufficiali giudiziari l'accesso alle banche dati telematiche.

Il Dipartimento per la Transizione digitale della giustizia ha completato il processo di connessione alle banche dati di Agenzia delle entrate da parte di tutti gli uffici NEP (Uffici Notificazioni, Esecuzioni e Protesti) che possono ora accedere direttamente e reperire agevolmente i dati sui beni da sottoporre a esecuzione forzata o a procedure concorsuali.

Gli ufficiali giudiziari possono ricercare i beni da sottoporre a esecuzione, nel rispetto della disciplina del codice della privacy, direttamente dalle banche dati interconnesse, all'interno dell'Anagrafe tributaria, comprensiva dell'archivio dei rapporti tributari, senza oneri aggiunti per la finanza pubblica.Le nuove procedure imprimono una notevole accelerazione nelle attività di indagine: le risposte sono fornite in pochi minuti agli ufficiali giudiziari rendendo agevole e fluido lo svolgimento delle attività e limitando sensibilmente l'impiego di risorse.

Ricordiamo che già con una nota del 21 agosto il Ministero della Giustizia informava del fatto che a partire dal 22 agosto 2023 è operativo con valore legale l’accesso diretto da parte dell’ufficiale giudiziario alle banche dati dell’Agenzia delle Entrate per le finalità di cui all'articolo 492-bis c.p.c., ossia per la ricerca, con modalità telematiche, dei beni da pignorare.Si specificava che si tratta dell’accesso diretto da parte dell’ufficiale giudiziario attraverso il Sistema di Interscambio flussi Dati (SID) alle seguenti banche dati:

- a) Dichiarazioni dei Redditi e Certificazione unica;

- b) atti del Registro;

- c) archivio dei Rapporti finanziari

-

Imposta di bollo Appalti: chiarimenti su stipula e registrazione contratti

Con Risposta a interpello n 446 del 9 ottobre, in merito all'imposta di bollo negli Appalti, le Entrate chiariscono che nella fase di registrazione non è dovuta ulteriore imposta di bollo rispetto a quella da assolvere al momento della stipula del contratto secondo le modalità indicate dall'Allegato I.4.

In sintesi la nuova imposta di bollo una tantum dovuta per i contratti di appalti pubblici, (art 18 comma 10 Dlgs n 36/2023) sostituisce anche l’imposta di bollo dovuta sui contratti di appalto al momento della registrazione.

Vediamo il quesito nel dettaglio.

L'istante chiedeva di sapere se ai fini della registrazione dei contratti di appalto debba essere applicata o meno l'imposta di bollo finora richiesta per l'espletamento della formalità di registrazione in aggiunta a quella prevista dalla richiamata tabella di cui all'Allegato I.4 al nuovo Codice dei contratti.

In sede di integrazione documentale, l'Istante ha precisato che l'istanza non è riferita ad un caso specifico, ma è intesa «ad avere una linea di condotta in vista di FUTURI contratti che potrebbero essere registrati, in modo da adempiere in maniera esatta alla prescrizione normativa».

Registrazione contratti di appalto: le regole per l'imposta di bollo

Le Entrate ricordano intanto che l'imposta di bollo è disciplinata dal d.P.R. 26 ottobre 1972, n. 642, il quale, all'articolo 1, dispone che «Sono soggetti all'imposta […] gli atti, documenti e registri indicati nell'annessa tariffa».

Relativamente agli atti indicati nella tariffa, si rileva che ai sensi dell'articolo 1bis si applica l'imposta di bollo fin dall'origine agli «atti rogati, ricevuti o autenticati da notai o da altri pubblici ufficiali sottoposti a registrazione con procedure telematiche e loro copie conformi per uso registrazione».

L'articolo 18, comma 10, del richiamato d.lgs. n. 36 del 2023 stabilisce che «Con la tabella di cui all'allegato I.4 al codice è individuato il valore dell'imposta di bollo che l'appaltatore assolve una tantum al momento della stipula del contratto e in proporzione al valore dello stesso. Con la medesima tabella sono sostituite le modalità di calcolo e versamento dell'imposta di bollo di cui al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, in materia di contratti pubblici disciplinati dal codice. […] l'allegato I.4 è abrogato a decorrere dalla data di entrata in vigore di un corrispondente decreto del Ministro dell'economia e delle finanze, che lo sostituisce integralmente anche in qualità di allegato al codice».

L'allegato I.4 prevede all'articolo 1 che «Il valore dell'imposta di bollo che l'appaltatore è tenuto a versare al momento della stipula del contratto è determinato sulla base della Tabella annessa […]. L'imposta è determinata sulla base di scaglioni crescenti in relazione all'importo massimo previsto nel contratto, ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti. Sono esenti dall'imposta gli affidamenti di importo inferiore a 40.000 euro».

L'articolo 2 dell'allegato in esame stabilisce che «Il pagamento dell'imposta di cui all'articolo 1 ha natura sostitutiva dell'imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l'esecuzione dell'appalto, fatta eccezione per le fatture, note e simili di cui all'articolo 13,punto 1, della Tariffa, parte I, allegata al d.P.R. 26 ottobre 1972, n. 642».

Con riferimento all'articolo 18, comma 10, la relazione illustrativa, oltre ad aver chiarito che la finalità della norma è la «semplificazione razionalizzando i testi vigenti», precisa che «Il comma 10 rimanda all'allegato I.4 del codice per la determinazione dell'imposta di bollo a carico dell'appaltatore,stabilendo che venga corrisposta in unica soluzione al momento della stipula del contratto e in proporzione al suo valore».

Con riferimento all'Allegato I.4, nella medesima relazione illustrativa si legge che «Le disposizioni […] semplificano le modalità di calcolo dell'imposta di bollo su atti e documenti formati in esito a una delle procedure disciplinate dal codice dei contratti pubblici. Inoltre, viene chiarito che il pagamento dell'imposta come determinata sulla base della Tabella contenuta nel presente allegato, cui l'appaltatore aisensi dell'articolo 18, comma 10, del codice deve provvedere al momento della stipula del contratto, tiene luogo dell'imposta di bollo dovuta per tutti gli atti e documenti riguardanti la procedura di selezione e l'esecuzione dell'appalto, fatta eccezione per le fatture, note e simili di cui all'articolo 13, punto 1, della Tabella A allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642».

Leggi anche Imposta di bollo appalti: regole e codice tributo per i pagamenti dal 01.07

Come precisato nella circolare 22/E del 28 luglio 2023, con la quale sono stati forniti chiarimenti in ordine all'applicazione delle nuove disposizioni, le stesse trovano applicazione solo con riferimento ai procedimenti avviati a far data dal 1° luglio 2023.

Inoltre, nella medesima circolare 22/E del 2023 è stato precisato che «Per effetto delle novità introdotte col nuovo codice dei contratti pubblici […] il pagamento assolto alla stipula del contratto dall'aggiudicatario ha natura di imposta di bollo dovuta sugli atti riguardanti l'intera procedura […]in sostituzione dell'imposta di bollo dovuta in forza del d.P.R. n. 642 del 1972 […]. Con riferimento alla fase successiva alla stipula del contratto, invece, non sono più previsti ulteriori versamenti dell'imposta di bollo da parte dell'aggiudicatario».

Relativamente alle modalità di versamento, il provvedimento del Direttore dell'Agenzia delle entrate del 28 giugno 2023, prot. n. 240013/2023, stabilisce che l'imposta di bollo di cui all'articolo 18, comma 10, del d.lgs. n. 36 del 2023, in sostituzione delle modalità di cui all'articolo 3, comma 1, lettera a), del d.P.R. n. 642 del 1972, «è versata, con modalità telematiche, utilizzando il modello F24 Versamenti con elementi identificativi (F24 ELIDE)».

Ulteriori modalità di versamento «anche attraverso l'utilizzo degli strumenti offerti dalla piattaforma di cui all'art. 5 del Codice dell'Amministrazione Digitale (pagoPA)» possono essere definite con successivi provvedimenti del Direttore dell'Agenzia delle entrate.

Nella circolare 22/E è inoltre precisato che nel caso in cui il contratto sia stato rogato o autenticato da un notaio o altro pubblico ufficiale e venga registrato con la procedura telematica di cui all'articolo 3bis del decreto legislativo 18 dicembre 1997, n. 463, l'imposta di bollo è versata con le modalità telematiche previste dalla richiamata procedura, unitamente agli altri tributi dovuti, nella nuova misura stabilita dal Codice dei contratti pubblici.

Non è, invece, ammesso il versamento dell'imposta di bollo con modalità virtuale.

Pertanto, si ritiene che in relazione alla fase di registrazione non sia dovuta ulteriore imposta di bollo rispetto a quella da assolvere al momento della stipula del contratto secondo le modalità indicate dall'Allegato I.4 al Codice dei Contratti, richiamato dall'articolo 18, comma 10.

Inoltre, come detto, le nuove disposizioni, dunque, si applicano in relazione ''ai futuri contratti che potrebbero essere registrati'', purché relativi, in ogni caso, a procedimenti avviati a partire da tale data.

Allegati: -

Spese trasporto pubblico: regole invio dati per la Precompilata

Viene pubblicato il Provvedimento n 354629 del 4 ottobre reso disponbile il giorno 5 con le regole per la comunicazione dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Il Decreto MEF del 29 marzo 2023, ricordiamolo, è stato pubblicato in GU n 83 del 7 aprile.

I dati vanno inviati entro il 16 marzo di ciascun anno.

Attenzione al fatto che, le comunicazioni sono effettuate:

- in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

- e obbligatoriamente a partire dal periodo d'imposta 2025.

Spese trasporto pubblico: regole per la precompilata

Ai fini della elaborazione della dichiarazione dei Redditi da parte dell'Agenzia delle entrate,

- gli enti pubblici

- o i soggetti privati affidatari del servizio di trasporto pubblico

trasmettono telematicamente all'Agenzia delle entrate, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413) una comunicazione contenente i dati relativi alle spese detraibili per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, sostenute nell'anno precedente da persone fisiche, con l'indicazione dei dati identificativi dei titolari degli abbonamenti e dei soggetti che hanno sostenuto le spese.

I soggetti che erogano rimborsi riguardanti le spese per l'acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, entro il termine previsto per la comunicazione dei dati relativi agli oneri e alle spese (di cui all'art. 78, commi 25 e 25-bis, della legge 30 dicembre 1991, n. 413), trasmettono in via telematica all'Agenzia delle entrate una comunicazione contenente i dati dei rimborsi delle spese disposti nell'anno precedente, on l'indicazione del soggetto che ha ricevuto il rimborso e dell'anno nel quale è stata sostenuta la spesa rimborsata.Non devono essere comunicati i rimborsi contenuti nella certificazione dei sostituti d'imposta.

Dalle comunicazioni sono escluse le spese riferite ad abbonamenti venduti con modalità in cui non è prevista la registrazione dei dati identificativi dei titolari.

Nelle comunicazioni vanno indicati esclusivamente i dati relativi alle spese effettuate tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento

Le comunicazioni sono effettuate in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024 e obbligatoriamente a partire dal periodo d'imposta 2025.

Per i periodi d'imposta 2023 e 2024 non si applicano le sanzioni a meno che l'errore nella comunicazione dei dati non determini un'indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata.Le modalità tecniche per la trasmissione telematica delle comunicazioni sono state stabilite con Provvedimento n 354629 del 4 ottobre delle Entrate sentita l'Autorità garante per la protezione dei dati personali.

In sintesi i soggetti interessati effettuano le comunicazioni, utilizzando il servizio telematico dell’Agenzia delle entrate. I file contenenti le comunicazioni sono controllati utilizzando i prodotti software di controllo resi disponibili gratuitamente dall’Agenzia delle entrate.

Spese trasporto pubblico: opposizione all'invio

Il provvedimento sottoliena anche la possibilità di opporsi all'invio di questi dati.

Nel dettaglio, l’opposizione all’inserimento nella dichiarazione precompilata dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale viene manifestata con le seguenti modalità:

- a) comunicando l’opposizione direttamente al soggetto destinatario della spesa al momento di sostenimento della stessa o comunque entro il 31 dicembre dell’anno in cui la spesa è stata sostenuta;

- b) comunicando l’opposizione all’Agenzia delle entrate, dal 1° gennaio dell’anno successivo a quello di sostenimento della spesafino al termine di cui al punto 4.1 del provvedimento; in tal caso vanno fornite le informazioni contenute nel modello fac-simile pubblicato sul sito internet dell’Agenzia delle entrate; la comunicazione dell’opposizione va trasmessa all’Agenzia delle entrate debitamente sottoscritta, unitamente alla copia di un documento di identità, inviando una e-mail all’indirizzo:

- opposizioneutilizzospesetrasporto@agenziaentrate.it.

Spese trasporto pubblico: detraibili al 19%

Per le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, spetta la detrazione in dichiarazione al 19% su un costo annuo massimo di 250 euro.

L’agevolazione riguarda:

- sia le spese sostenute direttamente dal contribuente per l’acquisto di un abbonamento del trasporto pubblico,

- sia quelle affrontate per conto dei familiari fiscalmente a carico.

Per le detrazioni relative all’acquisto dell’abbonamento da parte dei cittadini e dei familiari a carico dovranno essere conservati il titolo di viaggio e la documentazione relativa al pagamento.

Il documento che certifica la spesa deve essere intestato al contribuente o soggetto fiscalmente a carico.

In caso di figlio a cario, le spese devono essere suddivise tra i due genitori nella misura in cui sono state effettivamente sostenute.

Se i genitori intendono ripartire le spese in misura diversa dal 50 per cento devono annotare la percentuale di ripartizione nel documento che comprova la spesa.

Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Allegati: - in via facoltativa con riferimento ai periodi d'imposta 2023 e 2024,

-

Forfetari: obblighi informativi del quadro RS del modello Redditi PF

Con il Provvedimento n. 325550/2023 le Entrate hanno dettato le regole per regolarizzare la compilazione da parte dei forfettari del quadro RS del modello redditi 2022 anno di imposta 2021.

Tale provvedimento ha suscitato numerose proteste dei Commercialisti, trattandosi di un adempimento che non incide sul reddito imponibile, al punto che, il Governo ha previsto un rinvio tecnico dell'adempimento al 2024 con il decreto proroghe.

Leggi anche: Forfettari: avvisi delle Entrate per regolarizzare il quadro RS per ulteriori apprfondimenti.

Prima di vedere in cosa consiste la compilazione del quadro RS ricordiamo che, il quadro reddituale dedicato ai contribuenti in regime forfetario è il quadro LM del modello Redditi PF.

Attraverso questo quadro il contribuente che opta per la determinazione non analitica del reddito determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate.

Un esempio molto comune può essere rappresentato dal quadro RR, in relazione alla posizione contributiva del contribuente.

Forfettari: il quadro RS del modello Redditi PF

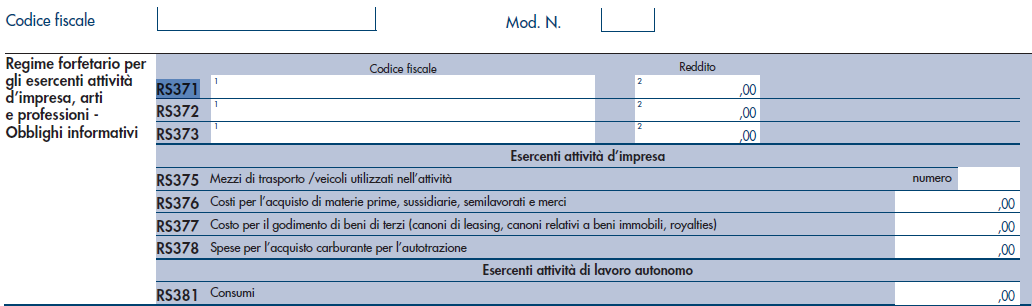

Oggi affrontiamo la compilazione di una sezione del quadro RS del modello Redditi PF 2023, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi”.

Attraverso questa sezione, la cui compilazione è obbligatoria, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono comunque l’attenzione di colui che redige la dichiarazione.

La sezione si può considerare divisa in tre sotto-sezioni:

- una che riguarda tutti i contribuenti in regime forfetario;

- una che riguarda solo coloro che esercitano attività d’impresa;

- una che interessa solo i lavoratori autonomi.

Le istruzioni del modello Redditi PF 2023 precisano che, in caso di svolgimento di più attività, i valori da indicare dovranno essere individuati cumulativamente

La prima sezione, quella interessata dai righi RS371 – RS372 – RS373, è una sorta di obbligo informativo richiesto in conseguenza del fatto che i contribuenti forfetari non emettono la Certificazione Unica autonomi.

Attraverso questi righi il contribuente forfetario comunica le somme pagate ad altri professionisti (a cui non sono state applicate ritenute); nello specifico il contribuente forfetario dovrà indicare:

- in colonna 1: il codice fiscale del professionista;

- in colonna 2: l’importo corrisposto.

Per un approfondimento sulla questione si può leggere l’articolo Il contribuente forfetario emette la Certificazione Unica autonomi?.

La successiva sotto-sezione, denominata “Esercenti attività d’impresa”, è composta da quattro righi:

- RS375: si dovrà indicare “il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta”;

- RS376: si dovrà indicare “il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa”;

- RS377: si dovranno indicare “i costi sostenuti per il godimento di beni di terzi”, tra i quali rientrano i canoni di locazione finanziaria e operativa per beni mobili o immobili (comprese le concessioni), i canoni di noleggio, i canoni d’affitto d’azienda, o altro; “in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties”;

- RS378: si dovrà indicare “l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante”.

L’ultima sotto-sezione, denominata “Esercenti attività di lavoro autonomo”, richiede la compilazione di un solo rigo, il rigo RS381 denominato “Consumi”, sul quale il contribuente dovrà indicare la somma complessiva delle spese sostenute per:

- “i servizi telefonici compresi quelli accessori”;

- “i consumi di energia elettrica”;

- “i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli”.