-

PEC Amministratori di società: chiarimenti da Unioncamere

Il Decreto legge n 159/2025 con l'art 13 rubricato Disposizioni per l’efficientamento e la semplificazione dei controlli in materia di lavoro, legislazione sociale e salute e sicurezza nei luoghi di lavoro riprende la norma discussa sulla PEC degli amministratori di società.

Unioncamere con una nota del 7 novembre chiarisce il perimetro della novità e specifica chi riguarda questo nuovo obbligo.

PEC Amministratori di società: norma ripresa nel Dl sicurezza lavoro

Tra le norme del DL n 159/2025 già noto come Decreto sicurezza lavoro, in vigore dal 31 ottobre scorso, spuntano i commi 3 e 4 dell'articolo 13, che vorrebbero correggere il tiro per la norma sulla pec (posta elettronica certificata) degli amministratori introdotta con la legge di bilancio 2025

Al comma 3 tale articolo precisa, infatti, che «il domicilio digitale dei predetti amministratori non può coincidere con il domicilio digitale dell’impresa».

Di fatto quindi si rende norma l'indicazione che il MIMIT aveva fornito con la nota del 13 marzo a fronte di una prassi delle Camere di commercio quasi univocamente orientata, a consentire l’utilizzazione della pec della società per adempiere – senza ulteriori oneri di acquisto e mantenimento al nuovo adempimento introdotto dalla legge di Bilancio 20205.

In proposito leggi anche: PEC amministratori società: adempimento al 31 dicembre

L'adempimento molto contestato forse non era necessario, mentre il legislatore introduce ora specificazioni a meno che la conversione in legge di questo decreto non ne modifichi ulteriormente la portata.

Il decreto dovrà essere convertito entro il 30 dicembre pertanto ci sarebbe spazio per eventuali cambiamenti, ma nel frattempo Unioncamere con una nota del 7 novembre chiarisce quanto segue:

L’articolo 13 del Decreto Legge 159/2025 (in vigore dal 31/10/2025 (…) Pertanto, dal 31 ottobre 2025 l'obbligo di comunicare il domicilio digitale

/ indirizzo di posta elettronica certificata (PEC) al registro delle imprese, che ad inizio anno era stato esteso a tutti gli amministratori di imprese costituite in forma societaria, ricade ora – oltre che su società e imprese individuali – solo sugli amministratori di imprese che assumono le cariche di amministratore unico, amministratore delegato o, in caso di mancanza dell’amministratore delegato, Presidente del Consiglio di amministrazione.

Il domicilio digitale dei predetti amministratori NON può coincidere con il domicilio digitale dell’impresa in cui è ricoperta tale carica.Viene inoltre chiarito che la norma si applica a tutti coloro che nelle società di capitali, nelle società consortili e nelle cooperative assumono la carica di amministratore unico, amministratore delegato, o in caso di mancanza di quest’ultimo, di Presidente del Consiglio di amministrazione.

Attenzione, non sono, pertanto, soggetti all’obbligo della comunicazione gli amministratori di società di persone o coloro che nelle società di capitali (o nei Consorzi, Reti di imprese ecc.) assumono cariche diverse (consiglieri,. Presidente Comitato direttivo ecc.) -

Rimborsi IVA 2025-2027: i tempi di attesa chiariti in question time

Con Question Time si replica sui tempi de erogazione del rimborso IVA da parte dell'Agenzia delle Entrate.

In particolare, con il documento I 'Onorevole interrogante rileva come l'Agenzia delle entrate – nel Piano Integrato di Attività e Organizzazione(PIAO) 2025-2027 — individui, tra gli obiettivi strategici, la riduzione dei tempi di lavorazione dei rimborsi fiscali impegnandosi ad accelerarne il pagamento ai contribuenti e garantendo, al contempo, certezza e tempestività.

Tanto premesso, e alla luce delle novità introdotte con la riforma della riscossione di cui al d.lgs. n. 110 del 2024, l'Interrogante chiede di conoscere quali siano attualmente i tempi medi di rimborso, suddivisi per tipologia di imposta, anche valutando la possibilità di introdurre un sistema nazionale di tracciabilità digitale dei rimborsi fiscali, tale da consentire ai contribuenti e agli intermediari di monitorare in tempo reale lo stato della propria pratica.Rimborsi IVA: i tempi di attesa chiariti in question time

Viene replicato che, sentiti i competenti Uffici dell'Amministrazione finanziaria, il tema dell 'accelerazione del pagamento dei rimborsi fiscali ai contribuenti è stato valorizzato nella negoziazione delle Convenzioni con l'Agenzia delle entrate.

In particolare, nella Convenzione 2024-2026, nell'ambito dell'Area Strategica Servizi, è stato inserito l'obiettivo "Assicurare la tempestiva lavorazione dei rimborsi richiesti dai contribuenti"'.

Per misurare il grado di raggiungimento di tale obiettivo, sono stati previsti i seguenti indicatori:

- "Tempo medio di erogazione dei rimborsi IVA al netto delle sospensioni", indicatore istituzionale, che nell 'anno2024 ha raggiunto un risultato di 74 giorni, migliorando i tempi previsti in fase di programmazione (75 gg.);

- "Percentuale di rimborsi IVA ordinari lavorati/magazzino" e "Percentuale dei rimborsi IVA prioritari lavorati/magazzino" che nell'anno 2024 hanno registrato, a consuntivo, rispettivamente, un risultato del 96,70% (target 93%) e del 98, 14% (target 95%);

- Percentuale dei rimborsi relativi alle imposte dirette lavorati/magazzino che, nel 2024, ha superato il valore atteso, con un risultato del 98,23%, a fronte del 93% inserito in Convenzione.

Nell'ottica di favorire la semplificazione dei rapporti con i contribuenti, il Piano Strutturale di Bilancio di Medio Termine (PSB) ha previsto l'accelerazione dei tempi di rimborso dei crediti IVA, secondo la seguente tempistica:

- 5% entro il quarto trimestre del 2025;

- 10% entro il quarto trimestre

- del 2027;

- 15% entro il quarto trimestre del 2029.

Pertanto, nella Convenzione 2025-2027 è stato previsto un indicatore strategico di performance che impegna l'Agenzia a una consistente accelerazione dei tempi medi relativi ai rimborsi IVA, fissando il target a 70 giorni per il 2025 e per il 2026 e a 67 giorni per il 2027.

Al 31 maggio 2025 1'indicatore ha registrato un tempo medio di 66 giorni, a fronte dei 70 concordati in Convenzione.

I dati di monitoraggio al 30 settembre 2025, con le proiezioni di preconsuntivo riferiti al 31 dicembre 2025, non sono ancora disponibili e saranno trasmessi dall 'Agenzia al Ministero entro il 3 1 ottobre 2025.

Le informazioni sinora assunte in via informale confermano il raggiungimento del target.

In particolare, l'Agenzia delle entrate ha confermato che i dati relativi ai tempi medi di erogazione dei rimborsi IVA alla data del 30 settembre 2025 risultano pari a 67 giorni.

Per quanto riguarda, invece, la tracciabilità digitale dei rimborsi fiscali, l' Agenzia fa presente che ègià prevista la possibilità di monitorare lo stato di avanzamento di una richiesta di rimborso.

I contribuenti interessati possono accedere all'area riservata del sito internet dell'Agenzia delle entrate (tramite SPID, Carta Nazionale Servizi o Carta d'Identità Elettronica) e seguire il seguente percorso: "Tutti i servizi — Cassetto Fiscale — Consultazioni — Rimborsi".

-

Contributo impianti natatori ADS e SSD: domande entro il 26 novembre

Il Dipartimento per lo sport con un avviso del 16 ottobre informa del fatto che a far data dalle ore 12 del 27 ottobre 2025 è possibile presentare richieste di accesso al contributo a fondo perduto in favore delle Associazioni e Società Sportive Dilettantistiche iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche che hanno per oggetto sociale anche la gestione di impianti natatori (articolo 3 del Decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze del 6 maggio 2025)

Vediamo tutti i dettagli.

Contributo impianti natatori: via alle domande dal 27 ottobre

Dal 27 ottobre 2025 è fino al 26 novembre sarà possibile presentare richieste di accesso al contributo a fondo perduto in favore delle Associazioni e Società Sportive Dilettantistiche iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche che hanno per oggetto sociale anche la gestione di impianti natatori.

Attenzione al fatto che, i beneficiari doveono presentare le domande all’indirizzo: https://avvisibandi.sport.governo.it/

Le domande presentate saranno poi sottoposte all’istruttoria degli organismi sportivi affilianti e del Dipartimento.

I criteri di determinazione del contributo e la documentazione da allegare alla domanda sono i medesimi indicati nel dpcm 10 giugno 2022, pubblicato sul sito del Dipartimento per lo Sport il 6 luglio 2022.

Le ASD e SSD beneficiarie nel 2024 del contributo per la gestione di impianti natatori, determinato ai sensi del predetto DPCM 10 giugno 2022, alla data di pubblicazione della presente notizia, devono risultare in possesso dei requisiti di cui agli art. 2, 3 e 4 del predetto DPCM.

Le sopra citate ASD e SSD devono comunque effettuare l’accesso sulla piattaforma; una volta accedute, avranno la possibilità di confermare i dati già in possesso dell’amministrazione, con conseguente erogazione dello stesso contributo già ricevuto nel corso dell’anno 2024, salvo rideterminazioni proporzionate a causa dell’eccesso di richieste rispetto al budget stanziato; potranno solamente modificare l’IBAN su cui ricevere il contributo.

Attenzione al fatto che, qualora anche solo uno degli elementi caratterizzanti la domanda sia mutato rispetto a quanto dichiarato nel 2024, ad eccezione dell’IBAN, andrà compilata una nuova domanda.

Le ASD e SSD che non hanno beneficiato nelle annualità passate del contributo, dovranno dimostrare il possesso dei requisiti di cui agli art. 2, 3 e 4 del predetto DPCM 10 giugno 2022 alla data del 6 maggio 2025.

Non verranno erogati contributi ad enti che risultino cessati al momento dell’apertura della piattaforma.

Per info è possibile scrivere a:

- [email protected],

- mentre per richieste di carattere amministrativo è possibile scrivere a: [email protected].

-

Società non iscritta al Vies: applica il reverse charge su ft tedesche

Il VIES è un acronimo che indica Vat Information Exchange System ossia, un sistema di scambio tra i paesi membri dell'Unione Europea per monitorare le operazioni.

In particolare, l’iscrizione al VIES è necessaria per chi intenda effettuare operazioni di vendita o acquisto con soggetti residenti in altri Paesi UE senza dover applicare l’IVA nazionale.

Società non iscritta al Vies: applica il reverse charge su ft tedesche

Il VIES è regolato dall'’articolo 35 del DPR n. 633/72 che identifica l’obbligo di iscrizione per le operazioni intracomunitarie è stato introdotto dall’articolo 27 del D.L. n. 78/10.

Solo dopo aver effettuato l’iscrizione è possibile compiere operazioni intracomunitarie, con la possibilità di revocare l’iscrizione in qualsiasi momento, oppure nel caso in cui non vi siano operazioni per un periodo prolungato.

Il vantaggio della iscrizione al VIES è quello di evitare la doppia imposizione e consente appunto di effettuare operazioni senza applicare l’IVA, la quale sarà poi versata dal destinatario nel suo Paese.

In generale, l’archivio VIES è stato istituito per evitare frodi legate all’IVA, consentendo una verifica immediata della validità delle Partite IVA dei soggetti coinvolti.

Sono obbligati ad iscriversi al VIES tutti i titolari di partita IVA che intendono emettere fatture o effettuare acquisti con soggetti residenti in altri Paesi dell’Unione Europea.

Possono iscriversi tutti i “soggetti IVA che esercitano attività impresa, arte o professione, nel territorio dello Stato, o vi istituiscono una stabile organizzazione“.

Chi non è iscritto al VIES e decide di effettuare operazioni intracomunitarie, sarà tenuto a applicare l’IVA italiana sui beni o servizi forniti.

Vediamo un caso specifico di una saocietà che ha un fornitore tedesco e non iscritta al VIES.

Essa ha acquistato nel 2025 delle merci dal suddetto fornitore che ha addebitato l’Iva del proprio Stato, trattando la società come un consumatore finale.

La società vorrebbe registrare la fattura sorge il dubbio se effettuare il reverse charge, calcolando l’Iva su tutto l'importo fatturato comprensivo di tributo tedesco, o invece se registrarla come acquisto fuori campo Iva.

La registrazione in reverse charge con la causale TD18 sarebbe funzionale anche all’esterometro.

In tale situazione, la Srl deve procedere con l’applicazione del reverse charge, calcolando l’Iva italiana sull'importo totale fatturato, comprensivo dell’Iva tedesca tenendo conto che:

- l'operazione si configura come un acquisto intracomunitario di beni, soggetto al reverse charge in Italia,

- la Srl è un soggetto passivo Iva stabilito in Italia che acquista beni da un soggetto passivo stabilito in un altro Stato membro dell’Unione Europea

- la società deve integrare la fattura ricevuta dal fornitore tedesco, applicando l’Iva italiana sull’importo complessivo, utilizzando:

- il codice N3.6 Inversione contabile per le importazioni di beni nei soli casi previsti

- la relativa causale TD18 Integrazione per acquisto di beni ex articolo 17 comma 2 dpr n 633/72

-

Conto termico 3.0: cosa prevede per i beni ricondizionati

Il DM 7 agosto 2025 disciplina le regole per richiedere l'agevolazione ormai nota come Conto Termico 3.0

In particolare tra le regole, vediamo cosa si prevede per le componenti ricondizionate.

Conto termico 3.0: cosa prevede per i beni ricondizionati

Il Conto termico 3.0 riconosce piena dignità al riuso tecnologico, valorizzando il ricondizionamento come pratica virtuosa di economia circolare.

In particolore all'art 10 del Decreto in oggetto tra le condizioni di ammissibilità alla agevolazione, al comma 4 è previsto che sono ammissibili gli interventi che utilizzano esclusivamente apparecchi e componenti di nuova costruzione o ricondizionati, i quali devono essere correttamente dimensionati, sulla base della normativa tecnica di settore, in funzione dei reali fabbisogni di energia termica asseverati da un tecnico abilitato.

L'art 2 dello stesso decreto stabilisce che per apparecchio o componente ricondizionato si intende: un prodotto, o parte di esso, già immesso nel mercato, che, dopo essere stato dismesso, è stato sottoposto ad azioni di pulizia, manutenzione, eventuale riparazione e infine testato al fine di ripristinarne la funzionalità e le prestazioni originarie, così da poter essere riutilizzato per lo scopo previsto senza modifiche sostanziali, contribuen-do a promuovere l’economia circolare e la riduzione dei rifiuti, in linea con gli obiettivi di sostenibilità UE.

Il fabbricante, ovvero l’operatore, che effettua il ricondizionamento è responsabile di verificare la conformità del componente ricondizionato alle specifiche normative di prodotto e alle disposizioni legislative applicabili, prima di immetterlo nuovamente sul mercato come apparecchio ricondizionato o che contiene componenti ricondizionati.A titolo di esempio gli apparecchi ricondizionati potranno essere impiegati negli interventi come la sostituzione di:

- impianti di climatizzazione invernale con pompe di calore;

- caldaie a biomassa o sistemi ibridi;

- installazione di pannelli solari termici o sistemi di solar cooling;

- sostituzione di scaldacqua elettrici con modelli più efficienti;

- realizzazione di interventi di isolamento termico e automazione energetica degli edifici.

L’uso di componenti ricondizionati non è solo una scelta ecologica ma anche economicamente vantaggiosa.

Tali componenti avranno un prezzo più basso rispetto ai beni nuovi e potranno ottenere contributi fino al 65% del costo sostenuto, a condizione che l’intervento porti a una riduzione della domanda di energia primaria di almeno il 10% o del 20% in caso di interventi combinati da certificare da un tecnico abilitato, che redige due attestati di prestazione energetica, in forma asseverata.

Il ricondizionatore o il produttore che rimette sul mercato i beni ha la responsabilità di garantirne la conformità alle norme tecniche e di sicurezza vigenti, assicurando che le prestazioni siano equivalenti a quelle di un apparecchio nuovo.

-

Rimborsi IVA controllati con AI: le Entrate in audizione in Parlamento

Il Direttore delle Entrate Carbone, in audizione in Parlamento, riferisce su:

- misure di contrasto all’evasione fiscale,

- sicurezza delle banche dati dell’anagrafe tributaria

- tutela della riservatezza dei dati dei contribuenti.

Nel documento viene trattato anche il tema dell'utilizzo dell'AI per una erogazione più celere dei rimborsi IVA a basso rischio fiscale, vediamo i ldettaglio

Rimborsi IVA controllati con AI: le Entrate in audizione in Parlamento

Il docuemnto redatto al termine dell'incontro e diffuso alla stampa indica, relativamente alle attività di analisi del rischio e automazione dei controlli per il pagamento dei rimborsi IVA, che verranno effettua anche attraverso l’utilizzo dell’Intelligenza Artificiale.

Il cammino dell’innovazione tecnologica prevede l’integrazione dell’intelligenza artificiale anche nella procedura di analisi del rischio per i rimborsi IVA, con l’obiettivo di automatizzare i controlli e accelerare l’erogazione dei rimborsi a basso rischio fiscale.

La sperimentazione prevede una prima fase, in via di conclusione, di verifica dell’efficacia dell’attuale classificazione del rischio.Nella seconda fase, le soluzioni di intelligenza artificiale opportunamente “addestrate”, potranno fornire indicazioni sulle modifiche da effettuare agli indicatori di rischio esistenti e, se necessario, suggerire l’introduzione di nuovi indicatori, da implementare nel corso del 2026.

L’evoluzione delle tecniche di valutazione del rischio si accompagna, inoltre, alla progressiva automazione dei controlli effettuati sui rimborsi IVA. In caso di esito positivo, il rimborso può essere erogato senza ulteriori interventi. In caso di esito negativo, è previsto il controllo umano, in linea con il principio di non esclusività della decisione algoritmica.

Nel 2026, grazie all’evoluzione delle tecnologie e dei processi, sarà possibile erogare automaticamente una parte dei rimborsi IVA a basso rischio, liberando risorse da destinare al contrasto delle frodi fiscali. -

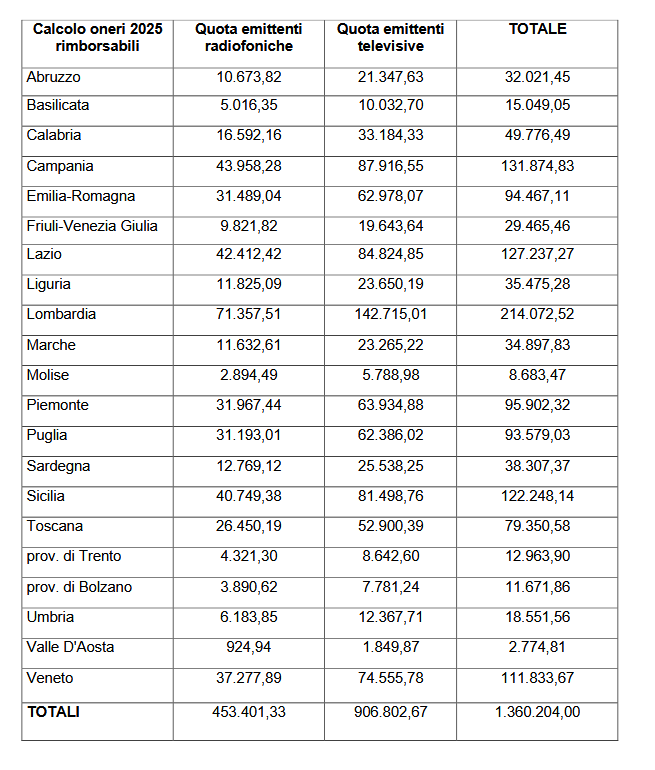

Contributo 2025 emittenti Radio e TV

Con il Decreto MEF-MIMIT pubblicato in data 28 ottobre vengono fissate le regole per il contributo 2025 alle emittenti Radio e TV, vediamole.

In particolare, alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l’anno 2025, nel limite dello stanziamento complessivo per il medesimo anno, il rimborso rispettivamente di euro 12,06 ed euro 32,68 per ciascun messaggio, indipendentemente dalla sua durata.

La misura di tale rimborso è riconosciuta solo per i messaggi diffusi su tutto il territorio regionale, dovendo essere proporzionalmente ridotta – secondo quanto previsto dal successivo comma 5 – per i messaggi diffusi solo in una o più province legittimamente servite dalle emittenti radiofoniche e televisive.

Viene previsto che dello stanziamento complessivo di euro 1.360.204,00, iscritto nello stato di previsione della spesa del Ministero delle Imprese e del Made in Italy, capitolo 3121, piano gestionale 2, per l’esercizio finanziario 2025:

- euro 453.401,33 sono riservati alle emittenti radiofoniche locali

- euro 906.802,67 alle emittenti televisive locali

In proporzione al numero dei cittadini iscritti nelle liste elettorali di ciascuna Regione e Provincia autonoma, si provvede al riparto della somma stanziata per l’anno 2025 come segue:

Attenzione al fatto che fermo restando il valore di euro 12,06 per le radio e di euro 32,68 per le televisioni come parametro di riferimento per ciascun messaggio diffuso per l’intero territorio regionale, le regioni riconosceranno, alle emittenti autorizzate a trasmettere su base provinciale o pluri-provinciale, un rimborso per singolo messaggio calcolato in proporzione al numero dei cittadini iscritti nelle liste elettorali delle singole province risultanti dai titoli autorizzatori o concessori rilasciati ai richiedenti dal Ministero delle imprese e del Made in Italy