-

CU 2026: il codice “24” per i medici forfettari

L'Agenzia delle Entrate ha pubblicato le regole per la CU 2026: scarica qui Modello CU 2026 e istruzioni per provvedere secondo il calendario appena stabilito.

Tabella di riepilogo delle scadenze per l'invio della CU 2026

Tipologia

Scadenza

CU dipendenti e pensionati

16 marzo 2026

CU autonomi

30 aprile 2026

CU contenente redditi esenti eo esclusi da precompilata

31 ottobre 2026

Per le ritenute dell'anno d'imposta 2025 nella CU 2026 è confermato l'esonero dall'invio per i forfettari.

Tuttavia l'obbligo resta per le categorie i cui compensi sono esclusi dall'ambito della fatturazione elettronica.

Leggi anche: CU 2026: il calendario degli invii

CU 2026: esonero per i forfettari salvo le professioni sanitarie

Il debutto della fattura elettronica per tutti, che ha reso accessibili al Fisco i dati relativi alle somme percepite, ha determinato per la CU 2025 l'esonero dalla presentazione di quelle dei forfettari, i cui dati appunto sono ugualmente disponibili al Fisco.

La semplificazione introdotta dalla Riforma fiscale non riguarda però quei soggetti, come i medici convenzionati in partite IVA, per i quali è confermato il divieto di emissione delle fatture tramite il SdI.

L'esonero dalla CU per i forfettari quindi non riguarda i compensi corrisposti a tali medici, per i quali l’Agenzia delle Entrate continua a necessitare di dati di dettaglio per il l monitoraggio dei redditi.

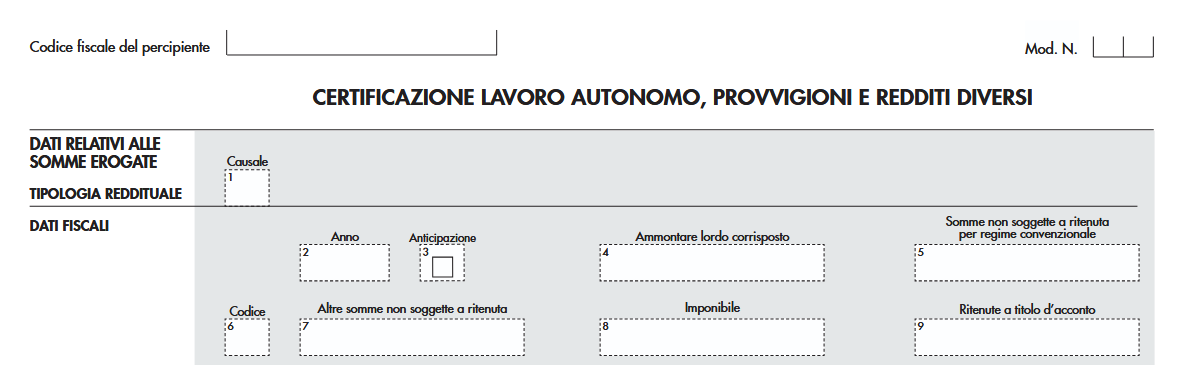

Nella CU 2026 per tali compensi, nella sezione VII. Istruzioni per il sostituto d’imposta – Compilazione dati FIscali, previdenziali e assistenziali – Certificazione lavoro autonomo, provvigioni e redditi diversi, al punto 6 occorre indicare il numero 24.

Come dettagliato dalla stesse istruzioni con il codice 24 si indicano le somme erogate ai medici di medicina generale, ai medici di continuita` assistenziale con rapporto di lavoro a tempo determinato e pediatri di libera scelta in regime forfetario di cui all’articolo 1, comma 54, della L. 190/2014 non assoggettate a ritenuta d’acconto, per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

-

Pec amministratori società: chiarimenti sul bollo

Con la risposta a interpello n. 67 del 2026, l’Agenzia delle Entrate ha chiarito un punto operativo legato al nuovo obbligo di domicilio digitale per gli amministratori di società: la comunicazione della PEC al Registro delle imprese è esente dall’imposta di bollo, analogamente a quanto già previsto per le imprese.

Il chiarimento riguarda l’applicazione dell’imposta di bollo alle comunicazioni introdotte dalla recente normativa che ha esteso l’obbligo di domicilio digitale anche ad alcune figure apicali delle società.

L’obbligo di domicilio digitale per gli amministratori sconta il bollo?

La questione nasce dalle modifiche normative introdotte negli ultimi anni.

In particolare:

- l’articolo 1, comma 860, della legge di bilancio 2025 (legge n. 207/2024) ha modificato l’articolo 5 del decreto-legge n. 179/2012;

- la norma ha esteso l’obbligo di domicilio digitale (PEC), già previsto per imprese e società, anche agli amministratori di società.

Successivamente, il decreto-legge n. 159/2025 ha circoscritto l’obbligo alle seguenti figure:

- amministratore unico;

- amministratore delegato;

- presidente del consiglio di amministrazione, in assenza dell’amministratore delegato.

Inoltre, la normativa stabilisce che la PEC dell’amministratore non può coincidere con quella dell’impresa.

Le società già iscritte nel Registro delle imprese devono comunicare l’indirizzo PEC degli amministratori entro il 31 dicembre 2025, oppure al momento del conferimento o rinnovo dell’incarico.

Il quesito posto all’Agenzia delle Entrate riguardava il trattamento fiscale della comunicazione della PEC degli amministratori.

In linea generale, infatti, le domande e le denunce presentate al Registro delle imprese sono soggette all’imposta di bollo, secondo quanto previsto dal D.P.R. n. 642/1972.

La tariffa prevede, per le comunicazioni telematiche al Registro delle imprese:

- 17,50 euro per le ditte individuali

- 59 euro per le società di persone

- 65 euro per le società di capitali

Tuttavia, per la comunicazione della PEC delle imprese esiste già una specifica esenzione prevista dall’articolo 16, comma 6, del decreto-legge n. 185/2008, che ha introdotto l’obbligo di domicilio digitale per le imprese.

Il dubbio interpretativo riguardava quindi se questa esenzione potesse essere applicata anche alle comunicazioni della PEC degli amministratori.

L’Agenzia delle Entrate, nella risposta all’interpello, ha adottato una interpretazione estensiva della norma, ritenendo applicabile anche in questo caso l’esenzione dall’imposta di bollo, la comunicazione della PEC degli amministratori:

- risponde alle stesse finalità di tracciabilità e ufficialità delle comunicazioni con la pubblica amministrazione;

- è sostanzialmente analoga alla comunicazione della PEC delle imprese;

- si inserisce nello stesso contesto normativo volto alla riduzione dei costi amministrativi a carico delle imprese.

Pertanto, anche la comunicazione degli indirizzi PEC degli amministratori al Registro delle imprese beneficia dell’esenzione dall’imposta di bollo prevista per il domicilio digitale delle imprese.

L’Agenzia delle Entrate precisa tuttavia che l’esenzione non opera in modo generalizzato, ma solo in specifiche condizioni:

- riguarda esclusivamente la comunicazione del domicilio digitale degli amministratori individuati dalla normativa;

- si applica anche alle successive variazioni della PEC;

- non si applica se la comunicazione contiene ulteriori atti o informazioni oltre alla semplice indicazione del domicilio digitale.

Allo stesso modo, l’esenzione non vale per soggetti diversi da quelli espressamente indicati nell’articolo 5 del decreto-legge n. 179/2012.

Allegati: -

Delega unica: istruzioni pratiche

A fine 2025 le Entrate hanno reso disponibile una nuova procedura telematica che consente ai contribuenti di conferire una delega unica al proprio intermediario (commercialista, consulente, CAF/intermediario abilitato) per l’accesso e l’operatività nell’area riservata sia dell’Agenzia delle Entrate sia dell’Agenzia delle Entrate-Riscossione.

Con un’unica comunicazione si attiva il mandato per uno o più servizi online dei due enti, con scadenze uniformate e rinnovi più semplici.

Per accompagnare il passaggio al nuovo sistema, Entrate e Riscossione mettono a disposizione una guida dedicata sui rispettivi siti con:

- istruzioni operative per l’attivazione;

- regole aggiornate per cittadini e intermediari.

Inoltre, nelle aree riservate degli intermediari è disponibile un file con l’elenco delle deleghe attive e le scadenze, utile per pianificare rinnovi e verifiche, soprattutto in vista del termine del 28 febbraio 2027 per le deleghe “storiche”.

Delega unica: istruzioni pratiche

È un passo concreto di semplificazione: unifica regole, modalità e scadenze delle deleghe, riducendo adempimenti ripetitivi e rendendo più lineare la gestione operativa per studi e contribuenti.

In più, vengono chiariti tempi di validità e “fase di transizione” per le deleghe già attive.

La delega unica permette di autorizzare l’intermediario a usare, per conto del contribuente, uno o più servizi digitali disponibili:

- sul sito dell’Agenzia delle Entrate (Entrate);

- nell’area Equipro sul sito dell’Agenzia delle Entrate-Riscossione (Riscossione).

La misura nasce dall’art. 21 del D.lgs. n. 1/2024 ed è attuata dal provvedimento del Direttore dell’Agenzia delle Entrate del 2 ottobre 2024: l’obiettivo è uniformare comunicazione, rinnovo e scadenze delle deleghe, evitando doppie procedure.

Delega unica: le scadenze da segnare

Le nuove deleghe, attivate dall’8 dicembre 2025:

- restano efficaci fino al 31 dicembre del quarto anno successivo a quello di conferimento;

- possono cessare prima solo in caso di revoca (da parte del contribuente) o rinuncia (da parte dell’intermediario).

Esempio pratico: se la delega viene attivata nel 2025, la validità arriva fino al 31 dicembre 2029, salvo revoca/rinuncia.

Le deleghe già attive al 5 dicembre 2025 restano valide fino alla loro scadenza naturale, ma comunque non oltre il 28 febbraio 2027 (se non ancora scadute).

Questa “deadline” serve a traghettare il sistema verso l’unificazione completa, senza lasciare in vita deleghe con regole diverse troppo a lungo.

Delega unica: come si attiva

Il contribuente può procedere in autonomia oppure tramite intermediario.

1) Attivazione diretta del contribuente

Il contribuente accede alla propria area riservata sul sito dell’Agenzia delle Entrate con: SPID, oppure CIE, oppure CNS,

e indica:

- intermediario incaricato;

- servizi da delegare (uno o più, tra Entrate e/o Riscossione).

2) Attivazione tramite intermediario

In alternativa, la comunicazione può essere effettuata dall’intermediario con modalità esclusivamente digitali.

Prima dell’attivazione telematica resta necessario l’accordo/mandato tra contribuente e intermediario, che può essere stipulato in cartaceo o in formato digitale.

Servizi disponibili in Equipro per Agenzia Entrate-Riscossione

Equipro è l’area riservata ai professionisti sul sito di Riscossione.

Tra i servizi citati:

- consultazione della situazione debitoria (cartelle e avvisi dal 2000);

- consultazione dei piani di rateizzazione;

- pagamento cartelle e avvisi;

- richiesta online di rateizzazione fino a 120.000 euro;

- invio istanze di sospensione legale della riscossione;

- gestione delle istanze di definizione agevolata;

- assistenza, informazioni e prenotazione di un appuntamento in videochiamata.

-

Saldo IVA: entro il 16 marzo o a rate

Il 16 marzo scade il termine ordinario per il versamento del saldo IVA relativo all’anno 2025 che risulta dalla Dichiarazione IVA 2026.

Sinteticamente, si ricorda che il versamento:

- è dovuto se d'importo almeno pari a 10,33 euro (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione);

- deve essere effettuato utilizzando il modello F24 telematico con codice tributo 6099.

Attenzione al fatto che la scadenza di pagamento può essere differita ai termini previsti per il pagamento del saldo delle imposte dirette, usufruendo anche dell'ulteriore differimento di 30 giorni pagando la maggiorazione dello 0,40%.

Leggi anche IVA 2026: invio dal 1° febbraio con il provvedimento ADE che ha approvato il Modello IVA 2026 e le relative istruzioni.

Saldo IVA anno d’imposta 2025: entro il 16 marzo

Per il versamento del saldo IVA 2025, potendo essere differito al termine fissato per il saldo delle imposte sui redditi, è fondamentale ricordare le scadenze previste per il versamento delle imposte sui redditi e in particolare:

- persone fisiche e società di persone (di cui all'art 5 del TUIR):

- entro il 30 giugno dell'anno di presentazione della dichiarazione dei redditi,

- dal 1° luglio al 30 luglio con la maggiorazione dello 0,40% (differimento di 30 giorni)

- soggetti IRES:

- entro l’ultimo giorno del 6° mese successivo a quello di chiusura del periodo d’imposta, che per le società con esercizio coincidente con l’anno solare coincide con il 30 giugno,

- dal 1° luglio al 30 luglio con la maggiorazione dello 0,40% per le società con esercizio coincidente con l’anno solare (differimento di 30 giorni).

Saldo IVA anno d’imposta 2025: come si paga

Il versamento dell’IVA deve essere effettuato tramite il modello F24 con le modalità telematiche, direttamente dal soggetto interessato o tramite intermediario abilitato.

Ai fini del pagamento è possibile avvalersi dei seguenti servizi:

- F24 On Line: per i contribuenti che hanno il “pincode” di abilitazione al servizio. Ricordiamo che per poter avere tale servizio è necessario avere un conto corrente in una banca convenzionata con l’Agenzia delle Entrate, sul quale saranno addebitate le somme;

- F24 cumulativo: per gli incaricati della trasmissione telematica delle dichiarazioni che intendono eseguire i versamenti on line delle somme dovute dai loro clienti con addebito diretto sui conti correnti bancari di questi ultimi o sul conto corrente dell’intermediario medesimo;

- Home/remote banking: tali sistemi sono collegati al circuito Corporate Banking Interbancari (CBI) del sistema bancario o altri sistemi di home banking offerti dagli istituti di credito o dalle Poste Italiane S.p.A.

Si precisa che ai fini della compilazione del modello F24 occorrerà indicare all’interno della Sezione “Erario”:

- il codice tributo “6099”;

- il codice tributo "1668" per gli interessi rateali (se si è scelta la rateizzazione)

- il numero della rata che si sta versando ed il numero totale delle rate (ad esempio, “0106” per la prima rata di 6, “0101” se si è scelto il versamento in unica soluzione);

- l’anno di riferimento “2024”;

- l’importo del saldo IVA dovuto, a tal proposito occorre segnalare che:

- se il versamento è effettuato in unica soluzione entro il 16.03.2026, l’importo da indicare va esposto nel modello F24 arrotondato all’unità di euro perché è quello risultante dalla dichiarazione Iva annuale;

- se il versamento è differito a giugno/luglio e/o è rateizzato, l’importo va esposto nel modello F24 al centesimo di euro.

- l’importo del credito disponibile (ad esempio, IRPEF, IRES, ecc.) eventualmente utilizzato in compensazione del saldo IVA.

-

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

Durante un convegno tenutosi nella giornata del 3 marzo presso la Confcommercio, Carmelo Piancaldini, responsabile settore Procedure dell’agenzia delle Entrate, ha rassicurato i presenti sulla tolleranza che le Entrate riserverà agli esercenti sul nuovo adempimento del collegamento cassa e pos in partenza dal 5 marzo, come ufficializzato con un comunicato stampa ADE.

Cassa e pos: lettere di compliance in caso di disallineamento dei dati

La legge di Bilncio 2025 ha introdotto il nuovo adempimento del collegamento tra cassa e pos ai fini di una maggiore compliace con i contribuenti.

La novità è partita ufficialmente dal 1° gennio, data in cui è diovenuto obbligatorio indicare le modalità di pagamento nello scontrino.

Dal 5 marzo sarà concretamente possibile provvedere al collegamento che le Entrate specificano essere del tutto fattibile tramite l'accesso al cassetto fiscale dove sarà attivo il softare necessario per adempiente.

Leggi qui per tutte le regole del collegamento cassa e pos dal 5 marzo.

A tale proposito il responsabile del settore procedure delle Entrate intervenuto ieri ad un convegno ha evidenziato che relativamente ad eventuali errori commessi dagli esercenti all'atto del collegamento le entrate prima di irrogare le sanzioni invieranno una lettera di compliance per colloquiare con il soggetto interessato dall'eventuale errore.

Piancaldini ha anche aggiunto che scopo dell'adempimento è aumentare l’emissione degli scontrini elettronici e il livello di fedeltà fiscale degli operatori, ma senza un rigore eccessivo, specificando che si tratta di una verifica di dati precompilati messi a disposizione dall’Agenzia nel portale fatture e corrispettiv.

Tali affermazioni dovrebbero rassicurare i contribuenti che in fermento da settimane si stanno preparando al collegamento.

Leggi anche Cassa e POS: i dati necessari al collegamento attivo dal 5 marzo.

Durante il convegno l’Agenzia ha anche rassicurato sulla semplicità di esecuzione della procedura in quanto si tratta di verificare una precompilazione dei dati grazie al flusso che dal 2022 gli acquirer e gli operatori finanziari effettuano con l'ADE.

Dal 5 marzo e fino al 19 aprile, si avvierà il "censimento" in cui gli operatori dovranno verificare se, dal collegamento cassa e pos, i dati di cui dispone l’agenzia siano corretti.

In caso quindi di disallineamenti ha affermato sempre Piancaldini responsabil ADE per le procedure: "la strategia dell’agenzia delle Entrate non è di creare un contrasto con gli operatori, ma alzare il livello di compliance mettendo a disposizione tutta una serie di dati che la struttura controlli analizza senza voler stare con il fiato sul collo per ogni singolo errore. I dati saranno usati con intelligenza, il messaggio è di spingere a battere più scontrini".

Vedremo il progresso di questo nuovo adempimento.

-

Aggiornamento rendite catastali strutture all’aperto: proroga al 15 dicembre

Entro il 15 dicembre gli intestatari catastali delle strutture ricettive all’aperto avevano tempo per presentare le variazioni catastali volte a escludere dalla rendita gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione: case mobili o mobile home, roulotte, camper, caravan, ecc.) e tali variazioni catastali dovevano avere effetto retroattivo, a partire dal 1° gennaio 2025.

Con il Decreto Milleproroghe e la relativa Legge n 26/2026 in vigore dal 1° marzo viene prevista una proroga di tale adempimento al 15 dicembre 2026, vediamo il dettaglio.

Strutture all’aperto: istruzioni per l’aggiornamento rendite catastali

L’art. 7-quinquies del DL 113/2024 aveva fissato al 15 giugno 2025 il termine per adempiere agli aggiornamenti di questo adempimento, tuttavia, la scadenza è stata differita, a termini scaduti, al 15 dicembre 2025, dall'art 14 comma 5 del DL n 95/2025 e ora ulteriormente prorogata dal Milleproroghe 2026 al 15 dicembre 2026.

L’Agenzia delle Entrate, con la Risoluzione n 65/2025, ha illustrato le novità introdotte e gli obblighi dichiarativi per i titolari di diritti reali delle unità immobiliari interessate nonché le modalità di compilazione delle previste dichiarazioni di aggiornamento catastale.

La novità prevede che dal 1° gennaio 2025, sono infatti esclusi da questa stima gli allestimenti mobili di pernottamento dotati di meccanismi di rotazione in funzione ubicati nelle strutture ricettive all’aperto.

Inoltre, ai fini della stima diretta delle strutture ricettive all’aperto, il valore delle aree destinate al pernottamento viene aumentato, rispetto all’ordinario valore di mercato, in misura pari:

- all’85%, per le aree attrezzate per i predetti allestimenti mobili di pernottamento;

- al 55%, per le aree non attrezzate destinate al pernottamento degli ospiti.

Ciò premesso, gli intestatari delle strutture ricettive all’aperto devono presentare gli atti di aggiornamento catastale entro il 15 giugno 2025, termine prorogato al 15 dicembre e ora al 15.12.2026.

Si precisa che limitatamente all’anno 2025, per gli atti di aggiornamento catastale presentati entro tale data, le rendite rideterminate delle strutture ricettive all’aperto hanno effetto già dal 1° gennaio 2025.

Si rimanda all'articolo del Milleproroghe ora in conversione in legge per tutti i dettagli ulteriori.

-

Sospensioni fiscali per il Ciclone Harry: le regioni interessate

E' stato pubblicato in GU del 27 febbraio il DL n 25/2026 approvato dal Governo con interventi per le regioni Sicilia, Calabria e Sardegna colpite dal Ciclone Harry.

In particolare sono stati approvati:

- interventi urgenti per fronteggiare l’emergenza provocata dagli eccezionali eventi meteorologici che, a partire dal giorno 18 gennaio 2026, hanno colpito il territorio della Regione Calabria, della Regione autonoma della Sardegna e della Regione Siciliana nonché ulteriori misure urgenti per fronteggiare la frana di Niscemi e di protezione civile (decreto-legge)

- deliberazione di protezione civile – Ulteriore stanziamento per la realizzazione degli interventi in conseguenza degli eccezionali eventi meteorologici che a partire dal giorno 18 gennaio 2026, hanno colpito il territorio della Regione Calabria, della Regione Autonoma della Sardegna e della Regione Siciliana

Vediamo cosa contiene il decreto e quali sono le sospensioni fiscali spettanti ai residenti nelle regioni colpite da Harry.

Ciclone Harry e aiuti governativi

Tra gli interventi a sostegno dei residenti e delle imprese dei comuni colpiti dal maltempo ci sono delle misure fiscali e in particolare una sospensione dal 18 gennaio fino al 30 aprile 2026, di:

- versamenti tributari, ritenute, cartelle e adempimenti;

- contributi e premi assicurativi obbligatori.

La sospensione è prevista per i soggetti con residenza o sede legale oppure operativa, in immobili situati nei territori colpiti dagli eventi calamitosi dal 18 gennaio in poi, per cui è stato dichiarato lo stato di emergenza con la delibera del Consiglio dei ministri del 26 gennaio scorso e che siano:

- danneggiati e sgomberati per inagibilità in esecuzione di provvedimenti adottati dalle autorità competenti entro il 27 febbraio 2026, in conseguenza negli eventi metereologici del 18 gennaio in poi

- danneggiati e per cui, al 27 febbraio 2026, sia stata chiesta la verifica di agibilità ed in esito alla stessa è stato in seguito disposto lo sgombero.

Il Governo con delibera del 26 gennaio pubblicata nella GU n 26/2026 aveva dichiarato lo stato di emergenza per dodici mesi per le tre Regioni e con l’ordinanza del capo della Protezione civile n 1180/2026 pbblicata in G.U. n. 27 del 3 febbraio 2026 era stata effettuata una ricognizione dei territori danneggiati.

Sospensioni fiscali per il Ciclone Harry: le regioni interessate

In generale, sono sospesi tutti i versamenti tributari in scadenza dal 18 gennaio al 30 aprile 2026 (art. 2, comma 3), con esclusione di dazi e accise:

- le ritenute alla fonte a titolo di Irpef sui redditi di lavoro dipendente e assimilati ai sensi degli articoli 23 e 24 del Dpr n. 600/1973,

- nonché le trattenute relative alle addizionali regionale e comunale operate dai datori di lavoro in qualità di sostituti d'imposta.

- i pagamenti di cartelle di pagamento e ad altri atti della riscossione, come gli atti di presa in carico delle somme contenute in avvisi di accertamento esecutivi,

- gli adempimenti formali tributari ricadenti nel medesimo periodo.

Sono anche sospesi i versamenti dei contributi e i premi per l’assicurazione obbligatoria.

La ripresa dei versamenti sospesi avverrà, senza sanzioni e interessi e in unica soluzione, entro il 10 ottobre 2026 per tributi e ritenute. Per gli atti della riscossione i termini riprendono a decorrere dalla fine della sospensione

Inoltre, la sospensione si applica anche ai versamenti per l’adesione ad uno degli istituti di definizione agevolata noto come rottamazione-quater con scadenze nel periodo interessato.

Inoltre, è prevista una proroga di tre mesi di termini e scadenze connessi alla rottamazione-quinquies.

Infine per le società e le imprese delle aree colpite sono sospesi gli adempimenti contabili e societari in scadenza entro il 31 marzo 2026 e i termini per gli adempimenti presso le Camere di commercio fino al 30 aprile 2026.

Allegati: