-

Le multinazionali USA esentate dalla global minimum tax

Era il 2021 quando l’OCSE ha avanzato un progetto di riforma della tassazione globale delle multinazionali, concordato da oltre 140 paesi, che si basava su due linee di intervento, i cosiddetti pilastri della riforma:

- la rilocalizzazione della tassazione nel luogo in cui i ricavi sono effettivamente conseguiti;

- l’introduzione di una imposta minima globale del 15%.

Nel 2021 il contesto internazionale era maturo per un intervento di questo tipo; e, nonostante non tutti i paesi partecipanti avessero la medesima urgenza di percorrere questa strada, questa appariva comunque segnata; così l’accordo OCSE è stato firmato dall’amministrazione Biden (anche se il congresso USA non ha mai approvato il trattato), e nel 2024 l’Unione Europea ha introdotto una prima versione della global minimum tax.

Dal 2021 sono passati pochi anni, soltanto quattro, ma, dal punto di vista geopolitico, la situazione globale è radicalmente cambiata; non è un caso che oggi il sistema di tassazione delle imprese multinazionali pensato dall’OCSE si stia sgretolando.

L’accordo del G7

Il 16 e il 17 giugno 2025 in Canada si è svolto l’ultimo G7; chi lo ha seguito ricorderà che è stato caratterizzato dalla postura muscolare della nuova amministrazione americana.

È notizia degli ultimi giorni che Canada, Francia, Germania, Giappone, Italia e Regno Unito hanno accettato (o probabilmente dovuto accettare) l’esenzione delle multinazionali USA, comprese le cosiddette big tech, dal secondo pilastro del sistema di tassazione globale, che altro non sarebbe che la global minimum tax.

Ufficialmente l’esenzione è stata motivata “in virtù delle regole di tassazione minima esistenti negli USA a cui sono soggetti” i gruppi di società multinazionali, come comunicato dalla presidenza di turno canadese.

Con ogni probabilità si fa riferimento al sistema di tassazione GILTI, acronimo di Global Intangible Low-Taxed Income, introdotto nel 2017 dalla prima presidenza Trump, che prevede la tassazione dei profitti esteri superiori a una determinata soglia di rendimento; finora questa imposta, caratterizzata da un’aliquota abbastanza ridotta, non era stata considerata dagli altri paesi equivalente alla global minimum tax, per cui si prevedeva l’applicazione di questa anche alle multinazionali americane. Oggi, nel mutato contesto internazionale, evidentemente la medesima aliquota è divenuta sufficiente per legittimare l’esenzione per le imprese americane.

Va da sé che questo tassello deve essere inserito nel più complesso progetto (voluto dall’amministrazione americana, ma da vedere quanto effettivamente realizzabile) di ribilanciamento della bilancia commerciale degli USA, che finora si è concretizzato nella partita dei dazi unilaterali.

L’accordo così raggiunto costituisce una vittoria diplomatica per l’amministrazione Trump, e una conferma di debolezza delle controparti interessate. Va infatti puntualizzato che il sistema di tassazione globale delle multinazionali, nel momento in cui vengono esentate le imprese americane, non ha più senso di esistere, per sopraggiunta residualità, dato che le principali multinazionali esistenti hanno sede negli Stati Uniti.

A rischio anche la web tax

Molti paesi, tra cui anche l’Italia, in attesa di una definizione a livello internazionale del primo pilastro sistema di tassazione globale proposto dall’OCSE, hanno introdotto delle web tax nazionali, con l’obiettivo di tassare le grandi multinazionali del web.

Ebbene, nel mutato contesto internazionale, specialmente per i paesi che al G7 hanno firmato l’accordo di esenzione delle multinazionali americane dalla global minimun tax, il futuro mantenimento delle web tax nazionali appare oltre che difficile anche improbabile.

Infatti l’accordo figlio del G7 mina alle fondamenta il secondo pilastro del sistema di tassazione globale proposto dall’OCSE, per cui la possibilità che in qualche modo in un futuro prossimo possano concretizzarsi le previsioni del primo pilastro appaiono oggi oltremodo recondite.

-

CPB: causa di esclusione per i professionisti che aderiscono a STP

Il Decreto Correttivo pubblicato in GU n 134 del 12 giugno contiene la conferma di novità sulle cause di esclusione per il CPB.

Prima dei dettagli si evidenzia che il 24 giugno è uscita la Circolare ADE n 9 con riepilogo e chiarimenti della misura agevolativa.

CPB: come cambiano le cause di cessazione ed esclusione

Con gli articoli 8 e 9 del Decreto Legislativo Correttivo del CPB si prevede:

- l'introduzione di ulteriori cause di esclusione e di cessazione dal concordato preventivo biennale,

- l'interpretazione autentica in materia di cause di cessazione ed esclusione dal concordato preventivo biennale.

Le due novità riguardano rispettivamente:

- l'introduzione di una nuova causa di esclusione dall’accesso all’istituto del concordato preventivo biennale per i contribuenti, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986 e partecipano, contemporaneamente, ad associazioni di cui all’art. 5, comma 3, lettera c) del citato d.P.R. 22 dicembre 1986, n. 917, ovvero a società tra professionisti di cui all’art. 10 della legge 12 novembre 2011, n. 183, ovvero ancora a una società tra avvocati di cui all’articolo 4-bis della legge 31 dicembre 2012, n. 247. Per tali casi, viene previsto che l’accesso al concordato, per il lavoratore autonomo è consentito solo se anche le associazioni professionali e le società tra professionisti o tra avvocati cui quest’ultima partecipa, abbia optato per l’adesione alla proposta di concordato per i medesimi periodi d’imposta. Analoga causa di esclusione opera anche per le associazioni e le società menzionate nelle ipotesi in cui non tutti i soci o associati, che dichiarano individualmente redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni, aderiscono, per i medesimi periodi d’imposta, alla proposta di concordato preventivo;

- l'introduzione di due nuove cause di cessazione del concordato che si rendono applicabili quando non sono soddisfatte le medesime condizioni previste dalle nuove cause di esclusone. In particolare, viene previsto che l’associazione e le società indicate nella norma cessano dal regime del concordato quando anche solo uno dei soci o degli associati, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986, non possono più determinare – qualunque sia la causa di cessazione dal regime – il loro reddito mediante l’adesione alla proposta di concordato. Analoga ipotesi di cessazione si verifica in capo al singolo associato o socio ogniqualvolta la società o l’associazione non può più determinare, con riferimento ai medesimi periodi d’imposta, il reddito sulla base dell’adesione alla proposta di concordato. La disposizione interviene sulla causa di esclusione e di cessazione dal regime del concordato preventivo biennale prevista, rispettivamente, dagli articoli 11, comma 1, lettera b-quater), e 21, comma 1, lettera b-ter), del decreto-legislativo 12 febbraio 2024, n. 13, chiarendo che per operazioni di conferimento, si intendono esclusivamente quelle che hanno a oggetto una azienda o un ramo di azienda, non rilevando, quindi, ad esempio, il conferimento in denaro da parte dei soci.

Si rimanda alla consultazione delle norme di legge.

-

Diritto camerale 2025: la proroga del DL fiscale, per chi

Resta invariato il Diritto Camerale per le imprese per l'anno 2025 ha prescirverlo è stato il MIMIT con un nota del 18 dicembre 2024 aveva riepilogato tutte le regole e fissati i valori per il pagamento.

Il versamento del diritto camerale annuale dei soggetti già iscritti al 1° gennaio 2025 deve essere effettuato, in un'unica soluzione, entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi ossia il 30 giugno.

Il DL Fiscale ha previsto alcune proroghe includendo per alcuni soggetti anche il pagamento del diritto che slitta al 21 luglio prossimo.

Attenzione al fatto che, per i soggetti non interessati dalla proroga, resta invariata la scadenza del 30 giugno 2025, con la possibilità di effettuare il versamento entro il 30 luglio 2025 con la maggiorazione dello 0,40%.

Diritto Camerale 2025: importi invariati

L'art 28 comma 1, del decreto legge 24 giugno 2014, n. 90, convertito con modificazioni nella legge n 114 dell'11 agosto 2014, stabilisce che "Nelle more del riordino del sistema delle camere di commercio, industria, artigianato e agricoltura, l'importo del diritto annuale di cui all art'18 della legge 29 dicembre 1993, n. 580 e successive modificazioni, come determinato per l'anno 2014, è ridotto, per l'anno 2015, del 35 per cento, per l'anno 2016, del 40 per cento, e, a decorrere dall'anno 2017, del 50 per cento".

Alla luce del disposto del predetto comma 1, che sostanzialmente vincola la determinazione delle misure del diritto annuale, è stato adottato il decreto interministeriale 8 gennaio 2015 con il quale sono state determinate le misure del diritto annuale a decorrere dal 2015, in conformità alle riduzioni percentuali legislativamente previste.

In assenza di nuovi interventi normativi la variazione del fabbisogno camerale è irrilevante ai fini della determinazione del diritto annuale 2025; pertanto il decreto 8 gennaio 2015 dispone riduzioni delle misure del diritto annuale in misura pari a quelle legislativamente previste anche per gli anni successivi e quindi del 50% a partire dal 2017.

Si ritiene, infatti, in questo caso sufficiente limitarsi ad illustrare con circolare, come in precedenti analoghe occasioni di variazione non significativa del fabbisogno, gli effetti per il 2025 del predetto decreto che a sua volta in parte rinviava al decreto interministeriale 21 aprile 2011.

Ciò premesso si riportano le misure fisse del diritto annuale dovuto dalle imprese e dagli altri soggetti obbligati dal 1° gennaio 2025.MISURE FISSE DIRITTO ANNUALE

importi 2025

IMPRESE CHE PAGANO IN MISURA FISSA

Sede

Unità locale

Imprese individuali iscritte o annotate nella sezione

* speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli)€ 44,00

€ 8,80

* Imprese individuali iscritte nella sezione ordinaria

€ 100,00

€ 20,00

IMPRESE CHE IN VIA TRANSITORIA PAGANO IN MISURA FISSA

Sede

Unità locale

* Società semplici non agricole

€ 100,00

€ 20,00

* Società semplici agricole

€ 50,00

€ 10,00

€ 100,00

€ 20,00

* Soggetti iscritti al REA

€ 15,00

IMPRESE CON SEDE PRINCIPALE ALL'ESTERO

* per ciascuna unità locale/sede secondaria

€ 55,00

Le predette misure sono state indicate nel loro importo esatto, mentre ai fini del versamento dell'importo complessivo da versare a ciascuna camera di commercio occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota di questo Ministero n 19230 del 30 marzo 2009 e cioè applicando un unico arrotondamento finale, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi, sull'intero importo dovuto dall'impresa (comprensivo dell'importo dovuto per le eventuali unità locali ubicate nella medesima provincia).

Nel caso di imprese tenute al versamento del diritto annuale commisurato al fatturato (cioè delle altre imprese iscritte al registro delle imprese, diverse da quelle individuali e da quelle per cui siano previste specifiche misure fisse o transitorie) è necessario che le medesime applichino al fatturato 2024 le aliquote definite con il decreto interministeriale 21 aprile 2011 mantenendo nella sequenza di calcolo cinque cifre decimali; gli importi complessivi così determinati, dovranno essere ridotti del 50% e successivamente arrotondati secondo il già richiamato criterio individuato nella nota n 19230 del 30.03.2009 (prima arrotondamento alla seconda cifra decimale e poi arrotondamento all'unità di euro, per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi, e per difetto, negli altri casi).

Si riportano, a tale fine, le fasce di fatturato e le relative aliquote da utilizzare per i calcoli:Fasce e aliquote 2014

Scaglioni di fatturato

(somma degli importi dovuti per ciascuno scaglione con arrotondamento matematico al quinto decimale)ALIQUOTE

da euro

a euro

0

100.000,00

€ 200,00 (misura fissa)

oltre 100.000,00

250.000,00

0,015%

oltre 250.000,00

500.000,00

0,013%

oltre 500.000,00

1.000.000,00

0,010%

oltre 1.000.000,00

10.000.000,00

0,009%

oltre 10.000.000,00

35.000.000,00

0,005%

oltre 35.000.000,00

50.000.000,00

0,003%

oltre 50.000.000,00

0,001%

(fino ad un massimo di €

40.000,00)Si ricorda che anche la misura fissa prevista per la prima fascia di fatturato da utilizzare comunque nel calcolo nell'importo integrale di € 200,00 è soggetta, a conclusione del calcolo, alla riduzione complessiva del 50%, con la conseguenza che per le imprese con fatturato fino a 100.000,00 euro, l'importo del diritto annuale da versare è pari ad € 100,00.

Si evidenzia, inoltre, che anche l'importo massimo da versare, indicato nella tabella in € 40.000,00, è soggetto alla riduzione del 50%, con la conseguenza che in nessun caso l'importo da versare sarà superiore a € 20.000,00.

Sia nel caso di misure del diritto annuale fisse che di misure commisurate al fatturato dell'esercizio precedente, occorre, quando necessario, provvedere all'arrotondamento all'unità di euro tenendo conto del criterio richiamato nella nota n 19230 del 30 [n.d.r. 3] marzo 2009. In merito trovano conferma le indicazioni e gli esempi riportati nella nota 227775 del 29 dicembre 2014 di questo Ministero, salva ovviamente la modifica della percentuale di riduzioneDL Fiscale e diritto camerale 2025: la proroga, per chi

L’art. 13 del Decreto Legge 17 giugno 2025, n. 84 noto come DL fiscale ha prorogato al 21 luglio la scadenza delle dichiarazioni dei redditi prevista per il 2025 al 30 giugno, al 21 luglio 2025.

La proroga riguarda tutti i versamenti risultanti dalle dichiarazioni dei redditi, Irap e Iva, con scadenza 30 giugno 2025, dei contribuenti che svolgono attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale o che presentano cause di esclusione dagli stessi, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascun indice, dal relativo decreto di approvazione del Ministro dell'Economia e delle Finanze e coloro che partecipano a società, associazioni e imprese per le quali sono stati approvati gli indici sintetici di affidabilità.

Rientrano nella proroga anche i soggetti che determinano il proprio reddito in modo forfettario, nonché i soggetti che adottano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità.

Attenzione al fatto che la proroga interessa quindi anche il diritto annuale della Camera di Commercio, e sarà possibile anche in questo caso, effettuare il versamento con la maggiorazione dello 0,40% a titolo di interesse corrispettivo nei successivi 30 giorni ovvero entro il 20 agosto 2025.

- Senza categoria

CPB: modello per invio autonomo

Con il Provvedimento n. 172928 del 9 aprile le Entrate pubblicano le regole per l'invio del Modello CPB.

In particolare, tale modello è autonomo rispetto alla dichiarazione dei soggetti ISA, scarica anche le istruzioni per la compilazione.

Il girono 24 aprile viene pubblicato anche il Provvedimento n 195422 con le regole per adesione e revoca al CPB.

Il 24 giugno sono pubblicate ulteriori istruzioni delle Entrate con la Circolare n 9 che conferma tra l'altro la proroga per l'adesione entro il 30 settembre.

Modello CPB: invio autonomo rispetto alla dichiarazione

Il modello CPB è presentato esclusivamente dai contribuenti che nel periodo d’imposta 2024 hanno esercitato, in via prevalente, una delle attività economiche del settore dell’agricoltura, delle manifatture, dei servizi, delle attività professionali e del commercio per le quali risultano approvati gli indici sintetici di affidabilità fiscale, tenuti all’applicazione degli stessi per il medesimo periodo d’imposta e che intendono aderire alla proposta di concordato preventivo biennale per i periodi d’imposta 2025 e 2026.

La trasmissione dei dati all’Agenzia delle entrate e la relativa accettazione della proposta di concordato preventivo biennale devono essere effettuate per via telematica, utilizzando il modello direttamente, attraverso il servizio Entratel o il servizio Fisconline, ovvero avvalendosi degli incaricati di cui all’articolo 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 e successive modificazioni

Da evidenziare che le specifiche tecniche per l'invio del Modello CPB 2025-2026 sono pubblicate con il provvedimento n 195422/2025 delle Entrate.

In pratica il Modello CPB contiene il quadro P degli ISA che rispetto allo scorso hanno è trasmesso autonomamente dalla dichiarazione dei redditi.

Il quadro P doveva essere presentato in allegato al modello ISA, allegato al modello Redditi, mentre quest’anno il modello CPB è trasmesso autonomamente dalla dichiarazione dei redditi, la cui scadenza non coincide con quella per l’adesione al concordato.

Il decreto correttivo ha concesso più tempo per l’adesione al CPB, portando il termine dal 31 luglio al 30 settembre.

Sempre relativamente al Correttivo sul CPB bisgona rilevare anche le modifiche apportate dal Correttivo approvato dal Governo lo scorso 13 marzo (ora in conversione ni legge) che tra le altre norme ha previsto l'esclusione dal CPB per i soggetti forfettari.

Infine rispoetto alla versione del quadro P dello scorso anno vi sono tre righi dove riportare:

- il codice ISA;

- il codice ATECO relativo all’attività prevalente;

- la tipologia di reddito, d’impresa (codice 1) o di lavoro autonomo (codice 2).

La Circolare n 9 del 24 giugno evidenzia che nel caso di adesione autonoma, il contribuente potrà inviare il modello Cpb insieme al solo frontespizio della dichiarazione Redditi 2025, utilizzando lo stesso canale telematico della dichiarazione annuale, entro il termine stabilito per l’adesione indicato in precedenza (30 settembre).

-

CPB: tutte le regole dall’agenzia

Pubblicata la Circolare n 9 del 24 giugno con istruzioni sul CPB.

Il documento delle entrate conferma risposte a dubbi sul patto con il fisco e riassume come e quando aderire dopo il Decreto Correttivo che ha introdotto ulteriori novità.

CPB: tutte le regole dall’agenzia

Come previsto dal provvedimento del 24 aprile scorso, l’adesione al CPB per il biennio 2025-2026 può essere trasmessa congiuntamente alla dichiarazione dei redditi e ai modelli ISA, entro il 30 settembre 2025, oppure in via autonoma.

Nel caso di adesione autonoma, il contribuente potrà inviare il modello CPB insieme al solo frontespizio della dichiarazione Redditi 2025, utilizzando lo stesso canale telematico della dichiarazione annuale, entro il termine stabilito per l’adesione.

A questo proposito, la circolare ricorda che il termine per accettare la proposta Cpb, originariamente fissato al 31 luglio, è stato spostato al 30 settembre 2025 dal decreto “correttivo” (Dlgs n. 81/2025).

Il documento di prassi illustra in modo sistematico tutti gli aspetti fondamentali dell’istituto, introdotto dal Dlgs n. 13/2024 al fine di favorire l’adempimento spontaneo agli obblighi dichiarativi: dai requisiti alle modalità di adesione, passando per cause di esclusione e decadenza, effetti e modalità di determinazione degli acconti.

Attenzione al fatto che per il biennio 2025-2026 possono aderire al Concordato i contribuenti che nel 2024 hanno esercitato, in via prevalente, una delle attività economiche del settore dell’agricoltura, delle manifatture, dei servizi, delle attività professionali e del commercio per le quali risultano approvati gli Isa e che non hanno già aderito per il primo biennio (2024-2025).

Si segnala un’appendice alle risposte, già oggetto di precedente pubblicazione e vengono forniti alcuni nuovi chiarimenti.

-

IVA remunerazione farmacie: chiarimenti ADE

Con la Consulenza giuridica n 5 del 20 giugno le Entrate hanno evidenziato che il nuovo sistema di remunerazione dell’assistenza farmaceutica convenzionata erogata dalle farmacie in regime di Servizio sanitario nazionale, previsto dalla legge di bilancio 2024, anche se articolato e costruito in funzione della sostenibilità del Ssn e del supporto alle farmacie a basso reddito, rimane nell’ambito delle operazioni imponibili ai fini Iva.

Viene evidenziato che integrano il corrispettivo percepito per la fornitura dei farmaci e ne rappresentano la base imponibile, da assoggettare a tassazione con l’aliquota agevolata del 10%, sia le quote fisse e variabili, sia le maggiorazioni per determinate tipologie di farmacie.

Vediamo maggiori dettagli del chiarimento ADE.

IVA remunerazione farmacie: chiarimenti ADE

L’Agenzia delle entrate ha replicato ad un’Associazione che intende applicare in maniera corretta, omogenea e uniforme, il sistema calcolo della nuova remunerazione spettante alle farmacie per il rimborso dei medicinali erogati in regime di Servizio sanitario nazionale.

Innanzitutto, l'ade specifica che ai fini dell’assoggettamento all’imposta sul valore aggiunto, l’articolo 1 del decreto Iva (Dpr n. 633/1972) stabilisce che un’operazione imponibile richiede la compresenza dei presupposti soggettivo, oggettivo e territoriale.

In particolare, il presupposto oggettivo, disciplinato dall’articolo 2 dello stesso decreto, ricomprende tra le operazioni imponibili le cessioni a titolo oneroso che comportano il trasferimento della proprietà o la costituzione di diritti reali di godimento.

A livello unionale, l’ambito oggettivo di applicazione dell’Iva trova fondamento negli articoli 2 e 73 della direttiva Iva, la 2006/112/Ce, interpretati anche dalla giurisprudenza della Corte di giustizia dell’Unione europea.

Affinchè un’operazione possa essere ritenuta imponibile, è necessario che sussista un rapporto giuridico sinallagmatico tra le parti, in cui il corrispettivo rappresenta la contropartita effettiva del servizio prestato.

In assenza di tale sinallagma, l’operazione risulta esclusa dal campo di applicazione dell’imposta per carenza del presupposto oggettivo.

Secondo l’articolo 73 della direttiva, la determinazione della base imponibile è costituita da tutto ciò che rappresenta il corrispettivo percepito dal cedente o prestatore, includendo anche le sovvenzioni legate al prezzo.

Tale impostazione trova riscontro nell’articolo 13 del decreto Iva, che conferma la centralità del corrispettivo contrattualmente pattuito come base imponibile, comprensiva di oneri, spese e integrazioni.

Inoltre viene evidenzito che l’articolo 114, Tabella A, parte III, del decreto Iva, prevede l’applicazione dell’imposta ridotta al 10% per i medicinali pronti all’uso umano e veterinario, incluse le sostanze farmaceutiche e gli articoli di medicazione obbligatori per le farmacie secondo farmacopea ufficiale.

La legge di bilancio 2024 (articolo 1, commi da 225 a 227, legge n. 213/2023) ha riformato, con decorrenza dal 1° marzo 2024, il sistema di remunerazione delle farmacie in convenzione con il Ssn, introducendo quote fisse e variabili.

Nello specifico ha stabilito un sistema di remunerazione composto da:

- quota variabile del 6% sul prezzo al pubblico al netto dell’Iva,

- quote fisse differenti a seconda del prezzo del farmaco,

- quota aggiuntiva per ogni confezione di farmaco inserito nelle liste di trasparenza.

Le quote così definite costituiscono il corrispettivo spettante alla farmacia per la cessione del farmaco al Servizio sanitario nazionale.

Essendo tali somme che affluiscono integralmente alla farmacia cedente, rappresentano l’ammontare complessivo su cui applicare l’Iva, da considerarsi nella misura ridotta del 10%, ai sensi della normativa vigente.

Infine, la legge di bilancio 2024 riconosce quote fisse aggiuntive alle farmacie con fatturato Ssn contenuto entro determinate soglie, tali quote, anche se determinate in base alle caratteristiche soggettive della farmacia incidono direttamente sul corrispettivo percepito per la cessione dei farmaci e sono anch’esse imponibili, in quanto integrano il corrispettivo spettante alla farmacia e beneficiano dell’aliquota Iva ridotta del 10 per cento.

Allegati: -

Redditi da locazioni brevi: come indicarli in dichiarazione

Entro il 30 settembre occorre inviare il Modello 730/2025. Tra le novità di quest'anno vi è il fatto che, i redditi derivanti da contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime.

La predetta aliquota è ridotta al 21 per cento per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Vediamo come indicare i redditi di locazione breve nel modello 730.

Modello 730/2025: redditi da locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazioni di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni e stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa detti Contratto di locazione breve.

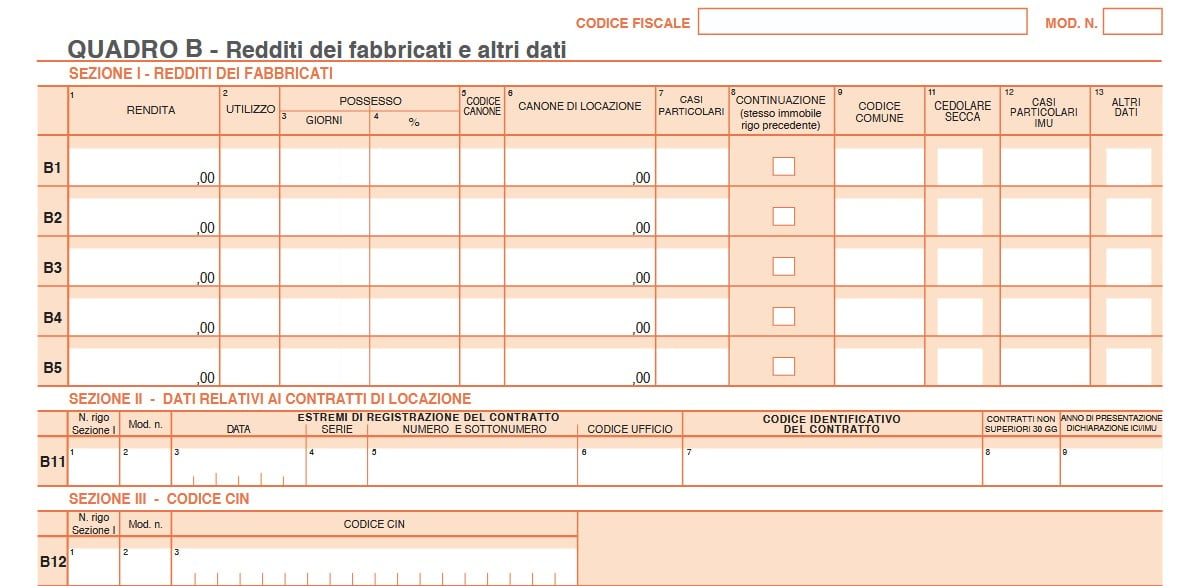

Il reddito derivante da tali locazioni brevi costituisce reddito fondiario:- per il proprietario dell’immobile o per il titolare di altro diritto reale e va indicato nel quadro B;

- per il sublocatore o il comodatario, invece, costituisce reddito diverso e va indicato nel quadro D.

Attenzione al fatto che dall’anno d’imposta 2021 il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di 4 appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile in base al quale è imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

Pertanto, se nel corso del 2024 sono stati destinati a locazione breve più di 4 appartamenti, non può essere utilizzato il modello 730, ma va utilizzato il modello REDDITI PF.

Attenzione al fatto che il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.

Modello 730/2025: redditi da locazione turistica

Inoltre, per le locazioni brevi per finalità anche turistiche a partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazione di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Il termine di 30 giorni deve essere considerato in relazione ad ogni singola pattuizione contrattuale; anche nel caso di più contratti stipulati

nell’anno tra le stesse parti, occorre considerare ogni singolo contratto, fermo restando tuttavia che se la durata delle locazioni che intervengono nell’anno tra le medesime parti sia complessivamente superiore a 30 giorni devono essere posti in essere gli adempimenti connessi alla registrazione del contratto.

Questa disciplina si applica sia nel caso in cui i contratti siano stipulati direttamente tra locatore (proprietario o titolare di altro diritto reale, sublocatore o comodatario) e conduttore, sia nel caso in cui in tali contratti intervengano soggetti che esercitano attività d’intermediazione immobiliare, anche attraverso la gestione di portali on-line, che mettono in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare.

Il contratto di locazione breve può avere ad oggetto, unitamente alla messa a disposizione dell’immobile abitativo, la fornitura di biancheria e la pulizia dei locali nonché di altri servizi che corredano la messa a disposizione dell’immobile, come ad esempio, la fornitura di utenze, wi-fi, aria condizionata.La disciplina in esame non è invece applicabile se insieme alla messa a disposizione dell’abitazione sono forniti servizi aggiuntivi che non presentano una necessaria connessione con la finalità residenziale dell’immobile, quali ad esempio, la fornitura della colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide turistiche o di interpreti.

Dal 2021 l’attività di locazione breve si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti.In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche. In caso di locazione nel corso del 2024 di più di 4 appartamenti non può essere utilizzato il modello 730.

Il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.Ai redditi derivanti dai contratti di locazione breve si applicano le disposizioni previste per il regime della “cedolare secca sugli affitti”, in

caso di opzione per tale tipo di tassazione, con l'aliquota del 26 per cento, ridotta al 21 per cento per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Il medesimo regime fiscale si applica anche ai corrispettivi lordi derivanti dai contratti di sublocazione e dai contratti a titolo oneroso,

stipulati nelle medesime forme descritte, conclusi dal comodatario aventi ad oggetto il godimento dell'immobile da parte di terzi.

In conseguenza dell’introduzione di tale normativa cambia la tassazione del canone di locazione dell’immobile concesso in locazione dal comodatario per periodi non superiori a 30 giorni: in tal caso il reddito del canone di locazione è tassato in capo al comodatario come reddito diverso e quindi va indicato dal comodatario nel quadro D.Il proprietario dell’immobile indicherà nel quadro B la sola rendita catastale dell’immobile concesso in comodato gratuito.

La disciplina delle locazioni brevi, inoltre, prevede che se i relativi contratti sono stati conclusi con l’intervento di soggetti che esercitano

attività di intermediazione immobiliare, anche attraverso la gestione di portali on-line, i canoni di locazione sono assoggettati ad una

ritenuta del 21% a titolo d’acconto se tali soggetti intervengono anche nel pagamento o incassano i canoni o i corrispettivi derivanti dai

contratti di locazione breve.Modello 730/2025: il nuovo quadro B

Si segnala anche CIN affitti brevi nel modello 730/2025 per le novità sul codice indentififcativo nazionale.