-

Forfettari: semplificazioni per il reverse charge

Correttivo pubblicato in GU n 134 del 12 giugno reca diverse novità. Leggi anche CPB: tetti, premialità, nuovi criteri

In merito ai forfettari, con l'art 6 si prevede che, negli acquisti con il meccanismo del reverse charge, essi potranno versare l’IVA su base trimestrale e non più mensile.

Forfettari: le semplificazioni approvate per il reverse charge

L'art. 6 rubricato Semplificazione del termine di versamento dell’IVA da parte dei soggetti forfetari che effettuano acquisti intracomunitari, stabilisce che i soggetti forfetari, quando effettuano acquisti in reverse charge, sono soggetti passivi IVA e, pertanto, detti acquisti devono sempre essere accompagnati (attualmente entro il 16 del mese successivo) dal versamento con F24 della relativa IVA.

Attenzione al fatto che, fanno eccezione solamente gli acquisti intracomunitari (anche oggetto di vendite a distanza) entro la soglia di € 10.000 annui.

La relazione illustrativa al decreto ha evidenziato che è stata accolta l’osservazione della 6^ Commissione (Finanze e tesoro) del Senato della Repubblica e della VI Commissione (Finanze) della Camera dei deputati, permettendo ai soggetti di ridottissime dimensioni di fruire, laddove ritenuto più favorevole, dei termini ordinariamente riconosciuti agli operatori più strutturati che applicano il regime della liquidazione IVA trimestrale ai sensi dell’articolo 7 del DPR 542 del 1999.

Le disposizioni, spiega sempre la relazione illustrativa, si applicano alle operazioni effettuate, ai sensi dell’articolo 6 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, dal 1° ottobre 2025.

Ricordiamo che l'adesione al regime forfetario non fa perdere, durante il periodo di permanenza nel regime agevolato, la soggettività passiva ai fini IVA.

Tuttavia, il regime in oggetto preclude il diritto alla detrazione, per qualunque operazione, dell’imposta gravante sugli acquisti di beni e servizi effettuati ai sensi dell’art. 1 comma 58 della L. 190/2014.

La soggettività passiva IVA determina che i soggetti in regime forfetario siano tenuti ad assolvere l’IVA in relazione a quelle operazioni passive per le quali essi assumono la qualifica di debitore d’imposta.

L’obbligo di assolvere l’IVA, sussiste ad esempio per le operazioni per le quali si applica il meccanismo del reverse charge.

In questo caso è necessario integrare la fattura del cedente, se soggetto passivo UE, o emettere autofattura e l’imposta è quindi versata mediante modello F24.

Per il versamento dell’IVA a debito, con modello F24, intervengono le modifiche apportate dal Dlgs. di cui si tratta come sopra evidenzaito.

-

Decreto correttivo CPB: le novità per i professionisti

È stato approvato il decreto fiscale correttivo del Concordato Preventivo Biennale, contenente anche alcune novità in tema di adempimenti tributari.

Tra le principali novità si segnala la modifica alla tassazione incrementale del reddito oggetto di CPB, rispetto a quello conseguito nell’anno precedente.

Tale reddito incrementale è oggetto di tassazione con una imposta sostitutiva la cui aliquota (10%, 12% o 15%) varia a seconda del punteggio ISA ottenuto dal contribuente.

È stato adesso introdotto un tetto massimo alla tassazione del reddito incrementale tramite imposta sostitutiva, stabilito in euro 85 mila, superati i quali viene adesso applicata l’ordinaria aliquota IRES del 24% oppure l’aliquota IRPEF del 43%, a seconda del tipo di contribuente.

È stata inoltre confermata l’abolizione del CPB per i contribuenti in regime forfetario, per i quali, comunque, il primo anno di applicazione era stato considerato di prova.

Le novità per i professionisti

Particolari, anche se limitate a una ristretta cerchia di persone, le novità previste dal decreto correttivo per i professionisti.

Ad essere interessati sono coloro che posseggono una posizione IVA personale e al tempo stesso partecipano a una associazione professionale o a una società tra professionisti (o una società tra avvocati).

Nella versione attuale del CPB, in una situazione del genere, il professionista è libero di aderire al CPB per la sua posizione personale, a prescindere dal fatto che lo faccia anche l’associazione professionale o la STP.

Con le modifiche apportate dal decreto correttivo, viene confermato l’inserimento di una sorta di vincolo, ipotesi che circolava già in sede di bozza: fondamentalmente si impone una sorta di legame tra la posizione personale del contribuente e quella dell’associazione professionale o della STP in cui partecipa. Infatti:

- il contribuente titolare di una posizione personale può aderire al CPB solo se aderisce anche l’associazione professionale o la STP;

- l’associazione professionale e la STP possono aderire al CPB solo se vi aderiscono personalmente anche la totalità dei partecipanti che hanno una posizione IVA personale.

Di conseguenza, ovviamente, se uno soci a titolo personale decade dal CPB, di conseguenza decadrà anche l’associazione professionale o la STP, e ugualmente il contrario.

La particolarità della previsione normativa è quella di legare, ai fini del CPB, una pluralità di soggetti allo stesso destino: si pensi a una STP in cui partecipano ad esempio dieci professionisti con posizioni personali: per accedere al CPB dovranno essere tutti d’accordo, e anche se questo accordo si raggiunge, sarà sufficiente che uno solo dei partecipanti decada dal CPB, per qualsiasi motivo, per comportare la decadenza della STP e di tutti gli altri soci.

Ovviamente la previsione normativa limiterà molto l’accesso al CPB in una situazione del genere.

-

Versamento maggiori acconti Ires e Irap: codici tributo per F24

L'agenzie della Entrate ha pubblicato la Risoluzione n 38 del 6 giugno con i codici tributo i maggiori acconti di IRES e IRAP previsti in base all'art 1 commi da 14 a 20 della Legge di Bilancio 2025.

In particolare, l’articolo 1, commi da 14 a 20, della legge 30 dicembre 2024, n. 207, ai fini della determinazione delle basi imponibili dell’imposta sul reddito delle società (IRES) e dell’imposta regionale sulle attività produttive (IRAP), per i soggetti ivi previsti, ha previsto il differimento della deducibilità, dai periodi d’imposta ivi indicati ai successivi periodi di imposta individuati, delle quote di taluni componenti negativi di reddito.

Inoltre, il legislatore ha previsto l’impatto di tale differimento sulla determinazione degli acconti relativi ai periodi d’imposta interessati.

Inoltre, l’articolo 1, comma 20, della citata legge n. 207 del 2024 prevede che “Sull’importo corrispondente alla parte dei maggiori acconti dovuti per effetto delle disposizioni dei commi da 14 a 19 del presente articolo, per il periodo d’imposta in corso al 31 dicembre 2025 e per quello successivo, non si applicano le disposizioni dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, né quelle dell’articolo 4, comma 3, del decreto-legge 2 marzo 1989, n. 69, convertito, con modificazioni, dalla legge 27 aprile 1989, n. 154”.

Versamento maggiori acconti Ires e Irap: codici tributo per F24

Tanto premesso, per consentire il versamento, tramite modello F24, degli importi relativi ai citati maggiori acconti per il periodo d’imposta in corso al 31 dicembre 2025 e per quello successivo, si istituiscono i seguenti codici tributo:

- “2007” denominato “Maggior acconto I rata IRES – articolo 1, comma 20, della legge 30 dicembre 2024, n. 207”;

- “2008” denominato “Maggior acconto II rata IRES o maggior acconto in unica soluzione IRES – articolo 1, comma 20, della legge 30

dicembre 2024, n. 207” - “3881” denominato “Maggior acconto I rata IRAP – articolo 1, comma 20, della legge 30 dicembre 2024, n. 207”;

- “3882” denominato “Maggior acconto II rata IRAP o maggior acconto in unica soluzione IRAP – articolo 1, comma 20, della legge 30

dicembre 2024, n. 207”.

In sede di compilazione del modello F24, i codici tributo “2007” e “2008” sono esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo “Anno di riferimento” dell’anno d’imposta per cui si effettua il versamento, nel formato “AAAA”.

I codici tributo “3881” e “3882” devono essere indicati nella sezione “Regioni” unitamente al codice regione, reperibile nella tabella denominata “Tabella T0-Codici delle regioni e delle Province autonome” pubblicata sul sito www.agenziaentrate.gov.it, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nel campo

“Anno di riferimento”, dell’anno d’imposta per cui si effettua il versamento, nel formato “AAAA”

-

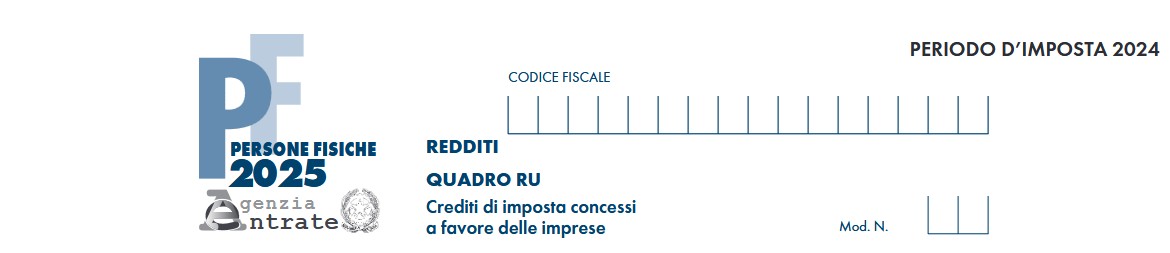

730/2025: quadro RU dal redditi PF per agricoltori sotto soglia

Il modello 730/2025 ordinario dei pensionati e dipendenti va presentato entro il 30 settembre.

A tal fine sono state pubblicate tutte le regole con il Provvedimento n 114763/2025, scarica qui Modello e istruzioni.

Dall'anno scorso vi è la novità del Quadro RU aggiuntivo dal Modello Redditi PF 2025 per gli agricoltori sotto soglia.

Vediamo di cosa si tratta.

730/2025: quadro RU redditi PF per gli agricoltori sotto soglia

Le istruzioni al Modello 730/2025 specificano che, i contribuenti che presentano il Modello 730/2025 devono, inoltre, presentare:

- il quadro RM del Mod. REDDITI Persone fisiche 2025 se hanno percepito nel 2024 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto d’imposta;

- il quadro RU e, ove necessario in relazione alla tipologia del credito d’imposta utilizzato, anche il quadro RS del Modello REDDITI Persone fisiche 2025 da parte degli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. n. 633 del 1972), se nel corso del 2024 hanno usufruito di crediti d’imposta da utilizzare esclusivamente in compensazione nel modello F24.

I quadri RM, RU e RS devono essere presentati, insieme al frontespizio del Mod. REDDITI Persone fisiche 2025, nei modi e nei termini previsti per la presentazione dello stesso Mod. REDDITI 2025.

I contribuenti, in alternativa alla dichiarazione dei redditi presentata con le modalità appena descritte, possono utilizzare integralmente il Mod. REDDITI Persone fisiche 2025.

In dettaglio, gli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. 633/1972) normalmente non tenuti alla presentazione del modello Redditi Persone fisiche, ma comunque tenuti alla compilazione del prospetto “Aiuti di stato” contenuto nel quadro RS del predetto modello, possono adempiere a tale obbligo presentando il quadro RS unitamente al frontespizio.

Analogamente, per alcuni crediti d’imposta, è possibile adempiere l’obbligo dichiarativo presentando, quale quadro aggiuntivo, il Quadro RU.

La sezione I è riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi.

Essa è una sezione “multi modulo” e va compilata tante volte quanti sono i crediti di cui il contribuente ha beneficiato nel periodo d’imposta cui si riferisce la dichiarazione dei redditi.

In particolare, per ciascuna agevolazione fruita devono essere indicati nella sezione I il codice identificativo del credito (desumibile dalla tabella riportata in calce alle istruzioni del presente modello) ed i relativi dati.

Inoltre, nella casella “Mod. N.” posta in alto a destra del quadro, va indicato il numero del modulo compilato.

Si evidenzia che la sezione contiene le informazioni relative a tutti i crediti d’imposta da indicare nella medesima, con la conseguenza che alcuni righi e/o colonne possono essere compilati solamente con riferimento a taluni crediti d’imposta. Per ciascun credito d’imposta, le relative istruzioni contengono indicazioni sui campi da compilare.

-

730/2025 detrazione auto disabili con permuta dell’usato

E' nel vivo la campagna dei dichiarativi 2025:

Vediamo come comportasi per la detrazione delle spese per un veicolo di disabile dove, c'è stata rivendita del veicolo usato e aquisto di veicolo nuovo.

A tal proposito le Entrate in data 7 febbraio scorso con la Risoluzione n 11 del 7 febbraio hanno in sintesi chiarito che nel prezzo del veicolo nuovo si può sommare il valore del veicolo usato consegnato in permuta al concessionario.

Detrazione spese acquisto veicolo disabile nel caso della permuta: il caso

L'Istante dichiarava di aver acquistato nel 2023 un'autovettura per il trasporto del figlio disabile a carico, e dichiarava anche che, ha venduto al concessionario un veicolo usato il cui ''valore'', evidenziato nel «contratto di ordine di acquisto dell'auto», è stato utilizzato a scomputo dell'importo dovuto per l'acquisto del nuovo veicolo pagato con bonifico bancario.

Ciò posto, l'Istante chiede se, ai fini della detrazione di cui all'articolo 15, comma 1, lett. c), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR), spettante per le spese sostenute per l'acquisto dei mezzi di locomozione dei soggetti disabili, il beneficio fiscale spetta anche con riferimento al ''valore'' del veicolo «concesso in ''permuta'' al concessionario in occasione dell'acquisto», scomputato dal prezzo di acquisto della nuova autovettura.Vediamo la replica delle entrate.

Detrazione spese acquisto veicolo disabile nel caso della permuta: chiarimenti ADE

Le Entrate replicano ricordando innanzitutto che l'articolo 15, comma 1, lett. c), del TUIR prevede una detrazione dall'imposta lorda (IRPEF), calcolata su una spesa massima di 18.075,99 euro, sostenuta per l'acquisto dei mezzi di locomozione dei soggetti disabili di cui al citato articolo 3 della legge 5 febbraio 1992, n. 104.

La detrazione spetta sul costo di acquisto del veicolo (nuovo o usato) e sulle spese di riparazione imputabili a manutenzione straordinaria; sono, quindi, escluse quelle di ordinaria manutenzione, quali il premio assicurativo, il carburante, il lubrificante, gli pneumatici e le spese in genere riconducibili alla normale manutenzione del veicolo.

La detrazione pari al 19 per cento è determinata sul predetto limite di spesa con riferimento all'acquisto di un solo veicolo in un periodo di 4 anni (decorrente dalla data di acquisto).Concorrono al raggiungimento del limite di spesa di euro 18.075,99 anche le spese di riparazione del veicolo, purché sostenute entro i 4 anni dall'acquisto del veicolo stesso a detrazione spetta per le spese sostenute per l'acquisto di:

- motoveicoli e autoveicoli, anche se prodotti in serie e adattati in funzione delle limitazioni permanenti delle capacità motorie della persona con disabilità;

- motoveicoli e autoveicoli, anche non adattati, per il trasporto di persone con handicap psichico o mentale di gravità tale da avere determinato il riconoscimento dell'indennità di accompagnamento e di invalidi con grave limitazione della capacità di deambulazione o persone affette da pluriamputazioni;

- autoveicoli, anche non adattati, per il trasporto dei non vedenti e sordi.

A partire dal 2020 anche ai fini della detrazione delle spese per l'acquisto dei mezzi di locomozione dei soggetti disabili, il pagamento deve essere effettuato mediante sistemi di pagamento tracciaibli ossia:

- «versamento bancario o postale

- ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241»,

- ossia «carte di debito, di credito e prepagate, assegni bancari e circolari ovvero […] altri sistemi di pagamento».

Ciò premesso, si esamina ora l'ipotesi in cui, in occasione dell'acquisto del nuovo veicolo, il soggetto acquirente vende al concessionario un veicolo usato concordandone un ''valore'' e che l'importo corrispondente a tale ''valore'' sia utilizzato a scomputo dell'importo dovuto a saldo per l'acquisto del nuovo veicolo.

Le Entrate hanno chiarito che poiché il pagamento per l'acquisto del veicolo nuovo viene effettuato in parte in denaro e in parte mediante la ''vendita'' del veicolo usato, ''compensando'', in tal modo, i reciproci rapporti di debito e credito delle parti contraenti, la spesa deve considerarsi sostenuta per il suo intero ammontare.

Inoltre, l'ade ritiene che il requisitio di tracciabilità sia soddisfatto qualora il beneficiario della detrazione sia in possesso di idonea documentazione dalla quale risulti il soggetto acquirente (che sostiene la spesa), il prezzo di acquisto del veicolo nuovo nonché il ''valore'' dell'autovettura usata venduta al concessionario utilizzato a scomputo dell'importo dovuto a saldo (come, ad esempio, il contratto di acquisto del nuovo veicolo, l'atto di vendita del veicolo usato e/o la fattura di acquisto che riporti anche il ''valore'' compensato).

Qualora sia in possesso della predetta documentazione, l'acquirente potrà fruire della detrazione di cui all'articolo 15, comma 1, lett. c), del TUIR calcolata sull'intero prezzo di acquisto del nuovo veicolo considerando, non solo l'importo versato mediante sistemi di pagamento tracciabili previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241, ma anche l'ammontare corrispondente al ''valore'' di cessione del veicolo usato.

Allegati: -

Affrancamento Riserve in sospensione: codice tributo per la sostitutiva

Con la Risoluzione n 35 del 4 giugno viene istutuito il codice tributo per il versamento, mediante modello F24, dell’imposta sostitutiva delle imposte sui redditi e dell’imposta regionale sulle attività produttive derivante dall’affrancamento straordinario delle riserve di cui all’articolo 14 del decreto legislativo 13 dicembre 2024, n. 192

Affrancamento riserve in sospensione: codice tributo per la sostitutiva

Si ricorda che l’articolo 14, comma 1, del decreto legislativo 13 dicembre 2024, n. 192 prevede che “I saldi attivi di rivalutazione, le riserve e i fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2023, che residuano al termine dell’esercizio in corso al 31dicembre 2024, possono essere affrancati, in tutto o in parte, con l’applicazione di un’imposta sostitutiva delle imposte sui redditi e dell’imposta regionale sulle attività produttive nella misura del 10 per cento”.

Il medesimo comma 1 dell’articolo 14 del d. lgs. n. 192 del 2024 dispone inoltre che “L’imposta sostitutiva è liquidata nella dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2024 ed è versata obbligatoriamente in quattro rate di pari importo, di cui la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al medesimo periodo d’imposta e le altre con scadenza entro il termine rispettivamente previsto per il versamento a saldo delle imposte sui redditi relative ai periodi d’imposta successivi”.

Per consentire il versamento, tramite modello F24, dell’imposta

sostitutiva in argomento, si istituisce il seguente codice tributo:- “1867” denominato “Imposta sostitutiva delle imposte sui redditi e dell’imposta regionale sulle attività produttive derivante dall’affrancamento straordinario delle riserve – articolo 14 del decreto legislativo 13 dicembre 2024, n. 192”.

Si rimanda alla risoluzione in oggetto per le istruzioni di compilazione

- Senza categoria

Plusvalenze da criptovalute: FAQ delle Entrate

Con Risposta a interpello n 135 del 14 maggio le Entrate replicano ad una PMI innovativa iscritta al registro OAM che pone quesiti sulla tassazione delle plusavalenza.

La Pmi gestisce per i clienti attraverso un’apposita infrastruttura di scambio, prodotti e servizi relativi alle criptoattività e vuole dare la possibilità ai clienti di poter scegliere il regime amministrato per la tassazione delle plusvalenze e altri proventi da criptoattività e pone cinque specifici quesiti, come deve calcolare la plusvalenza se:

- il cliente trasferisce le proprie criptovalute verso un self custodial wallet di sua proprietà;

- il cliente trasferisce le proprie criptovalute verso un wallet di sua proprietà detenuto presso un altro exchange;

- il cliente revochi l'opzione per il regime del risparmio amministrato;

- la società riceva depositi in criptovalute provenienti da altri wallet (self custodial o presso altri exchange) intestati ai clienti stessi o a soggetti terzi.

Dalle risposte delle entrate si evinche che gli operatori crypto che adottano il regime del risparmio amministrato devono:

- Documentare rigorosamente ogni operazione non interna alla piattaforma;

- Richiedere e conservare documentazione fiscale adeguata sui wallet e sul costo delle criptovalute;

- Applicare il metodo del costo medio ponderato per il calcolo della base imponibile;

- In caso di revoca del regime, rilasciare certificazioni puntuali sul carico fiscale e le minusvalenze.

Vediamo dei dettagli dei quesiti e delle risposte ADE.

Trasferimento verso self custodial wallet o altri exchange

Venieva domandato se il trasferimento delle cripto-attività verso un wallet personale o esterno genera una plusvalenza.

Le Entrate hanno replicato di sì se manca documentazione oggettiva.

L’operazione è fiscalmente irrilevante solo se il cliente dimostra con documenti formali (rilasciati dall'exchange o simili) di essere effettivo titolare del wallet.Una semplice autodichiarazione non basta. La norma a cui prestare attenzione e l'articolo 6, comma 6, d.lgs. n. 461/1997.

Revoca del regime amministrato delle cripto

Veniva domandato se la revoca dell’opzione per il regime del risparmio amministrato determina un evento tassabile.

Le Entrate replicano di no, in quanto non si genera alcuna plusvalenza automatica.

Tuttavia, l’intermediario ha l’obbligo di:- Operare da sostituto d’imposta fino al 31 dicembre;

- Comunicare i valori di carico al contribuente;

- Certificare eventuali minusvalenze.

Sulle minusvalenze veniva domandato se le minusvalenze pregresse possono essere utilizzate in caso di revoca

Le entrate replicano di sì, sono compensabili entro quattro anni, sia in dichiarazione che in rapporti intestati allo stesso soggetto.

Ricezione di cripto da altri wallet

Nel caso si ricevano depositi da altri wallet intestati ai clienti stessi o a terzi, si segue la disciplina ordinaria (articolo 6 del Dlgs 461/1997): se gli intermediari con opzione per il regime del risparmio amministrato non sono in possesso dei dati per l’applicazione della sostitutiva, il contribuente è tenuto a consegnare la relativa documentazione. È esclusa una dichiarazione sostitutiva del contribuente, e pertanto, nel caso in cui il contribuente non consegni documenti l’intermediario assumerà come costo un valore pari a zero.

Costo di acquisto delle cripto

Le Entrate evidenziano che la Circolare n 30/2023 ha chiarito che "gli intermediari assumono come costo o valore di acquisto il costo o valore medio ponderato relativo a cripto-attività aventi la medesima denominazione" in linea con la disciplina di altri strumenti finanziari, quando i titoli o gli altri valori mobiliari della stessa specie ed aventi eguali caratteristiche, siano stati acquistati in date successive e a prezzi diversi. Allora, si assume come costo o valore di acquisto quello medio ponderato relativo a ciascuna categoria omogenea di attività finanziaria.