-

Ristrutturazioni condominiali: chiarimenti per amministratori e condomini minimi

Il 21 febbraio l'Agenzia delle Entratre ha pubblicato una serie di FAQ con chiarimenti per le ristrutturazioni edilizie su parti comuni condominiali.

Vediamo alcuni chiarimenti per la comunicazione degli amministratori e per i condomini minimi.

Ristrutturazioni condominiali: la comunicazione degli amministratori

Tra le FAQ a cui l'ADE ha replicato ve ne sono alcune specifiche in risposta a dubbi sulla comunicazione che l'amministratore deve inviare per le spese sostenute dal condominio con riferimento agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali, nonché con riferimento all'acquisto di mobili e di grandi elettrodomestici finalizzati all'arredo delle parti comuni dell'immobile oggetto di ristrutturazione.

Veniva domandato se esistano limiti o condizioni esimenti per le comunicazioni da parte degli amministratori di condominio.

L'ade ha specificato che ai fini dell'elaborazione della dichiarazione dei redditi precompilata, l'articolo 2 Decreto Ministro Economia e Finanze 1/12/2016 ha previsto l'obbligo di trasmissione all'Agenzia delle entrate, da parte degli amministratori di condominio, delle spese sostenute dal condominio con indicazione delle quote di spesa imputate ai singoli condòmini con le modalità previste con Provvedimento dell'Agenzia delle Entrate.

Si chiarisce che non sono previste soglie minime per la trasmissione del dato né è prevista la possibilità per il singolo condòmino di esercitare opposizione all'inserimento dei dati nella dichiarazione precompilata.

In via eccezionale, con il provvedimento ADE del 21 febbraio n 53174/2024 è stato previsto l’esonero dall’invio della comunicazione dei dati nel caso in cui, con riferimento alle spese sostenute nell’anno precedente, per tutti gli interventi effettuati sulle parti comuni tutti i condòmini abbiano optato, in luogo dell’utilizzo diretto della detrazione, per la cessione del credito o per lo sconto sul corrispettivo dovuto.

Ristrutturazioni condominiali nei condomini minimi

Relativamente ai “condomini minimi” si domandava se questo tipo di condominio, che può arrivare massimo fino a otto condòmini, ha nominato un amministratore, quest'ultimo è tenuto a comunicare all'Agenzia i dati degli interventi di ristrutturazione e di risparmio energetico effettuati sulle parti comuni condominiali entro il 16 marzo dell'anno successivo.

Le Entrate chiariscono che in assenza di tale nomina i condòmini non sono tenuti alla trasmissione all'anagrafe tributaria dei dati della ristrutturazione e del risparmio energetico effettuati sulle parti comuni dell'edificio.

Come va compilato il campo “Progressivo condominio minimo”?

Relativamente invece ai condomini minimi privi di codice fiscale l’Agenzia precisa che il campo "Progressivo condominio minimo" è un campo numerico necessario per distinguere i condomìni minimi privi di codice fiscale, nel caso particolare in cui il medesimo condomino effettui comunicazioni relative a più condomìni minimi (privi di codice fiscale).

Nel caso, ad esempio, in cui un condomino incaricato debba inviare i dati relativi a due distinti condomìni minimi privi di codice fiscale, è necessario predisporre due comunicazioni indicando nei rispettivi campi "Progressivo" il valore "1" e "2".

Il campo "Progressivo" va valorizzato (con il valore 1) anche nel caso in cui il condomino incaricato debba comunicare i dati relativi a un unico condominio minimo privo di codice fiscale.

- Senza categoria

Saldo IMU 2024: possibile conguaglio entro il 28 febbraio

Il Decreto Milleproroghe Dl n 202/2024 è stato approvato dal Camere e Senato ed è atteso in Gazzetta Ufficiale.

Tra le novità, vi è la proroga dei termini di pubblicazione relativi alle delibere di approvazione delle aliquote e dei regolamenti IMU per l’anno 2024, in deroga ai termini ordinari di cui all’art. 1 commi 762 e 767 della L. 160/2019.

Questo comporta che potranno essere dovuti, per i contribuenti dei Comuni ritardatari, il pagamento di un conguaglio per l'IMU 2024 da corrispondere entro il 28 febbraio.

Chi avesse pagato in più potrà ovviamente richiedere un rimborso.

Saldo IMU 2024: conguaglio per delibere tardive entro il 28 febbraio

Si evidenzia fin da subito che la norma contenuta nel Milleproroghe è una riproposizione di quanto previsto l'anno scorso a seguito della sanatoria per le delibere comunali tardive introdotta in un comma delle Legge di Bilancio 2024.

In proposito leggi: Conguaglio IMU 2024: in cassa entro il 29.02, chi lo paga?

Tale disposizione, privista dai commi 72 e 73 dell'art 1 della Legge n 213/2023 o Legge di bilancio 2024, sanava la posizione dei Comuni ritardatari, rispetto all'approvazione delle delibere per l'imposta municipare propria.

Ora con il comma 2-bis dell’art. 1 del DL 202/2024, sono considerate tempestive, e dunque efficaci per calcolare l’IMU

- dovuta per l’anno 2024, le delibere regolamentari e di approvazione delle aliquote IMU che al contempo risultano:

- inserite nell’apposita sezione del Portale del federalismo fiscale entro il 30 novembre 2024 invece del 14 ottobre,

- pubblicate sul sito internet del Dipartimento delle Finanze del Ministero dell’Economia e delle Finanze entro il 7 febbraio 2025 invece del 28 ottobre 2024

I contribuenti possono consultare l'elenco delle delibere dal sito del MEF.

Con questa norma introducenda, si possono verificare come l'anno scorso, due casistiche:

- l’importo versato dai contribuenti entro il 16 dicembre 2024, data di scadenza del saldo IMU, risulti maggiore o minore rispetto al tributo locale dovuto applicando i regolamenti e le aliquote recate dalle delibere cosi come riammesse o prorogate.

Qualora per effetto di ciò dovesse risultare una maggiore IMU per il 2024 la differenza andrà corrisposta entro il 28 febbraio 2025, senza sanzioni e interessi, qualora venga saltata tale data, sarà ancora possibile effettuare il pagamento con anche sanzioni e interessi.

Il conguaglio straordinario può essere effettuato, in alternativa, mediante modello F24, bollettino postale o, laddove predisposta, la piattaforma PagoPA.

Se con l’applicazione dei regolamenti e delle aliquote recate dalle delibere prorogate, l’importo dovuto a titolo di IMU 2024 risultasse inferiore a quanto già pagato, il rimborso del tributo locale versato in eccedenza spetta secondo le regole ordinarie e in particolare, ai sensi dell’art. 1 comma 164 della L. 296/2006 “Il rimborso delle somme versate e non dovute deve essere richiesto dal contribuente entro il termine di cinque anni dal giorno del versamento, ovvero da quello in cui è stato accertato il diritto alla restituzione”.

- dovuta per l’anno 2024, le delibere regolamentari e di approvazione delle aliquote IMU che al contempo risultano:

-

Processo tributario: i messaggi whatsapp sono prove

Secondo la Sentenza nn 1254 del 18 gennaio 2025 della Cassazione i messaggi di WhatsApp nel processo tributario hanno una valenza probatoria.

Vediamo il caso di specie e la pronuncia della Suprema corte.

Processo tributario: i messaggi whats app sono prove

La Corte di Cassazione con la sentenza n 1254/2025 ha stabilito che i messaggi WhatsApp e gli sms conservati nella memoria di un telefono cellulare possono essere utilizzati come prova documentale nel processo civile, salvo contestazione di autenticità.

Anche se la giurisprudenza passata aveva dato esito opposto, ora la Cassazione evidenzia che la messaggistica istantanea ha valore di piena prova dei fatti e delle cose rappresentate, se colui contro il quale sono prodotte non ne disconosca la conformità ai fatti o alle cose.

L’assunzione della prova dipende essenzialmente da due elementi:

- l’autenticità della provenienza, ovvero che il messaggio deve provenire da un dispositivo identificabile e la trasmissione e la conservazione non ne abbiano alterato il contenuto;

- l’affidabilità e integrità del contenuto e quindi la prova deve essere supportata da strumenti tecnici che dimostrino che il contenuto non è alterato.

La controparte non ne deve contestare l’autenticità.

E' comunque fondamentale, un certo rigore nella valutazione dell’attendibilità, poiché si tratta di prove che coinvolgono la riservatezza dei soggetti coinvolti.

Secondo la Suprema corte,i messaggi WhatsApp rientrano nella categoria delle riproduzioni informatiche e delle rappresentazioni meccaniche disciplinate dall'art 2712 c.c.

Di rilievo appare anche che la Corte ha precisato che i messaggi possono essere acquisiti nel processo anche mediante la mera riproduzione fotografica, quali ad esempio gli screenshot estratti da una chat.

Infine, la Cassazione ha chiarito che,benchè i messaggi WhatsApp non possano essere equiparati a una scrittura privata firmata ai sensi dell'art 2702 c.c., costituiscono comunque una prova documentale pienamente utilizzabile, salvo che la parte contro cui vengono prodotti non ne contesti espressamente l'autenticità.

-

Risultati fiscali 2024: pubblicati i dati ufficiali

Agenzie delle Entrate e Agenzia della Riscossione hanno pubblicato le slide contenute nel Documento Risultati 2024.

Il Rapporto di fine anno con i dati ufficiali mostra, tra gli altri, che l'attività di contrasto all’evasione, ha consentito un recupero di oltre 26 miliari di euro.

A ciò si aggiungono oltre 7 miliardi di recuperi non erariali che sono stati conseguiti da Agenzia delle entrate-Riscossione per conto di altri Enti.

Vediamo alcune slide nel dettaglio.

Lotta all’evasione 2024: i dati delle Entrate

Dalla lotta all’evasione arrivano complessivamente 33,4 miliardi di euro che si attestano ad un + 8% rispetto al passato.

In questi numeri rientrano anche introiti derivanti dalle lettere di compliance da cui sono stati incassati 4,5 miliardi di euro e versamenti spontanei pari a 587 miliardi.

Se si legge la serie storica dei dati dal 2019, eccezione Covid a parte, la crescita dei pagamenti spontanei è costante.

Il nuovo Direttore ADE Vincenzo Carbone durante la presentazione dei risultati ha specificato: "Un dato più che positivo che testimonia come l’agenzia delle Entrate e quella della Riscossione stiano proseguendo quel percorso imboccato già da qualche anno per apparire sempre più affidabili agli occhi di cittadini e imprese".

Secondo Carbone relativamente ai dati dei controlli: "al momento è solo un segnale importante da cogliere senz’altro che indica come la direzione imboccata sia quella giusta per controlli sempre più ex ante e non più a posteriori".

Il Direttore Carbone ha anche aggiunto, relativamente alle lettere di compliance che: "si tratta di un risultato importante dietro il quale c’è un’attività di analisi dei dati particolarmente impegnativa e sempre più puntuale come testimoniano i dati sui falsi positivi sempre più in numero residuale rispetto al dato complessivo".

Accertamento: i dati su frodi su Iva e bonus casa

Dal rapporto delle Entrate si evince anche che tra i circa 6 miliari di euro recuperati con controlli preventivi e attività di analisi dei rischi dell'Agenzia vi sarebbero:

- crediti di imposta fittizi, bloccati negli F24,

- bonus edilizi considerati a rischio, bloccati sul nascere

- frodi Iva, sotto forma di rimborsi chiesti e puntualmente negati.

In particolare, le linee di azione delle Entrate sono state sostanzialmente due:

- analisi sulle cessioni di crediti collegati a lavori edili, per individuare quegli importi che non corrispondevano all’effettiva realizzazione di un’opera. In tal senso sono stati eseguiti sequestri, in sinergia con la Guardia di finanza, di crediti fittizi per circa mezzo miliardo di euro.

- analisi automatizzata, legata a fattori di rischio standard che fanno emergere le comunicazioni di cessione dei crediti più problematiche. Tale meccanismo introdotto nel 2021 dal decreto antifrodi è volto a rigettare le comunicazioni irregolari. A tal proposito gli scarti sono stati pari a 1,9 miliardi di euro nel 2024.

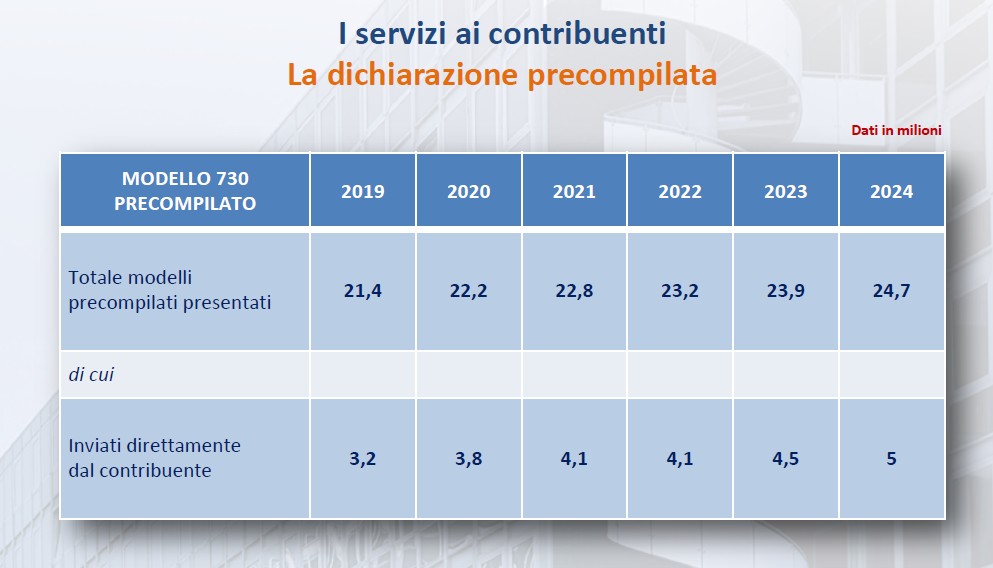

Precompilata: i dati ufficiali 2024

Relativamente alla Dichiarazione dei redditi il 730 precompilato (fai da te) ammonta a 5 milioni

In particolare, nel 2024 sono stati 5 milioni i modelli 730 inviati dai cittadini, il dato più alto dal 2015.

Occorre evidenziare che su circa 25 milioni di dichiarazioni precompilate, una su cinque è stata trasmessa con il fai-da-te da dipendenti e pensionati.

Al debutto della precompilata risalente a dieci anni fa ci si era fermati a un modello su 14.

Viene specificato che dietro i dati conseguiti, si possono rilevare alcune tendenze ricorrenti di questi anni:

- l’area del modello 730 si amplia rubando spazio al modello Redditi;

- l’invio fai-da-te cresce di pari passo con la quota di contribuenti che non modificano i dati precaricati;

- l’invio diretto è stato senz'altro favorito dalle semplificazioni introdotte con la riforma fiscale: compilazione “assistita” e poi compilazione “semplificata” che ha esordito l’anno scorso.

Occorre evidenziare che l complessità delle regole fiscali impedirà all’invio fai-da-te di diventare prevalente.

Ma, come osservato da più parti, la precompilata resta un utile strumento di lavoro anche per Caf e intermediari.

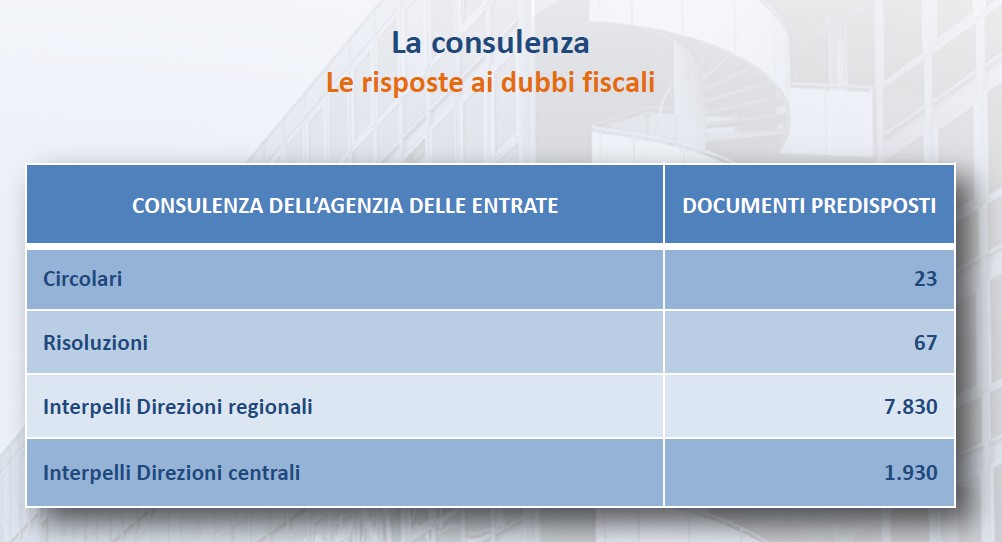

Interpelli: dati ufficiali 2024

Il Direttore ADE Vincenzo Carbone ha annunciato una novità in tema di interpelli: si sta lavorando a un coordinamento per evitare risposte incoerenti da parte delle diverse direzioni regionali.

Come si evince anche dalla slide del Rapporto diffuso il 18 febbraio, nel 2024 sono state predisposte 9.760 risposte a interpelli, di cui 1.930 a livello centrale e 7.830 su base regionale.

Si è quindi in presenza di un leggero calo dal 2023 ma consistente rispsetto al 2021, con io boom da superbonus e con la coda degli aiuti Covid.

.

. -

Credito ZES rideterminato: istruzioni operative ADE

Con la Risposta a interpello n 37 del 18 febbraio le Entrate hanno replicato ad una società che ha rideterminato il credito di imposta per gli investimenti nella ZES Unica del Mezzogiorno e chiede istruzioni su come correggerlo.

Vediamo le istruzioni per il caso di specie di una società che ha presentato, in data 18 dicembre 2023, il modello CIM17 con riferimento alle spese effettuate dal 29 aprile 2022 al 29 dicembre 2022, nell'ambito di un progetto di investimento e relativo all'acquisto di macchinari ed attrezzature commerciali e, dopo l'approvazione del credito da parte dell'ADE, lo ha rideterminato in diminuzione.

L'agenzia spiega come procedere nel caso di credito autorizzato e poi rideterminato.

Credito ZES rideterminato: il caso di specie dell’interpello

L'istante specifica che nel CIM17 è stato indicato l'investimento complessivo e il relativo credito di imposta regolarmente autorizzato dall'Agenzia delle entrate in data 7 febbraio 2024.

All'esito di un accordo transattivo, in data 25 giugno 2024 parte della fornitura è stata restituita con contestuale emissione di «una fattura di vendita dalla [ALFA] alla [BETA] per imponibile [….], Iva [….], Tot. Fattura euro [….]» (anche se in fattura è indicato ''GIUSTO ACCORDO TRANSATTIVO 21.12.2023'').

L'istante fa presente di aver, conseguentemente, trasmesso, in data 19 settembre 2024, «il modello CIM 17 (Rettificativo del modello CIM17 […] del 18.12.2023)» volto a modificare l'importo dell'investimento e del credito originario.

Tuttavia, «tale Comunicazione rettificativa è stata respinta dall' AdE sempre in data 19.09.2024 con la seguente motivazione: ''La comunicazione è stata scartata in quanto trasmessa fuori dei termini previsti''».

Tanto premesso, l'istante chiede «come procedere operativamente per correggere gli importi del credito d'imposta effettivamente spettante in relazione alla comunicazione CIM17 originaria presentata in data 18.12.2023».Credito ZES rideterminato: istruzioni operative ADE

L'agenzia dopo aver evidenziato la normativa di riferimento, per quanto di interesse alla replica al quesito dell'istante rileva che il comma 105 dell'articolo 1 della legge n.208 del 2015 prevede che «[…]. Se, entro il quinto periodo d'imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all'esercizio

dell'impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all'agevolazione, il credito d'imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti […]. Il credito d'imposta indebitamente utilizzato rispetto all'importo rideterminato secondo le disposizioni del presente comma è versato entro il termine stabilito per il versamento a saldo dell'imposta sui redditi dovuta per il periodo d'imposta in cui si verificano le ipotesi ivi indicate».

Nel caso di specie, l'istante, con riferimento agli investimenti effettuati nell'anno 2022, ha inviato il modello CIM17 secondo le indicazioni contenute nei provvedimenti ADE, ricevendo dall'Amministrazione, in data 7 febbraio 2024, l'autorizzazionealla compensazione di un credito di imposta pari a [….] euro.

Tuttavia, in seguito alla stipula dell'atto transattivo, in data 25 giugno 2024, ha proceduto alla ''rivendita'' di ''parte'' dei predetti investimenti.Tale vendita, anche se effettuata in favore dello stesso fornitore, rientra nell'ipotesi di ''cessione a terzi'' disciplinata dal citato comma 105, che comporta la rideterminazione del credito originario.

Viene precistato che escludendo dagli investimenti agevolati il costo dei beni ceduti, l'importo delle spese affrontate e del credito riconosciuto si è ridotto ''automaticamente'' senza alcuna necessità di rettificare il Modello CIM17 già trasmesso.

Quanto poi alla corretta indicazione del credito di imposta nella dichiarazione dei redditi del beneficiario, con la circolare 3 agosto 2016, n. 34/E, è stato chiarito che, «[…] il credito di imposta deve essere indicato nel quadro RU del modello di dichiarazione relativo al periodo di imposta nel corso del quale il credito stesso è maturato (i.e., il periodo di imposta in cui sono stati realizzati gli investimenti agevolati), nonché nel quadro RU dei modelli di dichiarazione relativi ai periodi di imposta nel corso dei quali il credito viene utilizzato in compensazione».

Le Istruzioni alla compilazione del Modello Redditi Società di Capitali 2024, quadro RU, presenti sul sito internet di questa Agenzia, alla pagina 236, precisano che «In particolare, nel rigo RU5 va indicato:- nelle colonne 1, 2, B2, C2, D2, E2 e F2, l'importo del credito d'imposta maturato in relazione ai costi sostenuti, rispettivamente, nei periodi d'imposta in corso al 31 dicembre 2016, 31 dicembre 2017, 31 dicembre 2018, 31 dicembre 2019, 31 dicembre 2020, 31 dicembre 2021 e 31 dicembre 2022, qualora la fruizione del credito d'imposta sia stata autorizzata dall'Agenzia delle entrate successivamente al termine di presentazione della dichiarazione relativa al periodo d'imposta precedente a quello cui si riferisce la presente dichiarazione ed entro il termine di presentazione della presente dichiarazione;

- nella colonna 3, l'ammontare del credito d'imposta maturato in relazione ai costi sostenuti nel periodo d'imposta oggetto della presente dichiarazione la cui fruizione è stata autorizzata dall'Agenzia delle entrate entro il termine di presentazione della presente dichiarazione. Nella colonna 3 vanno riportati anche gli importi indicati nelle colonne 1, 2, B2, C2, D2, E2 e F2».

In base alle indicazioni su indicata il credito va esposto nella dichiarazione dei redditi relativa al periodo di imposta di ''maturazione'' dello stesso ovvero quello in cui sono stati realizzati gli investimenti agevolati purché ne sia stata rilasciata l'autorizzazione alla fruizione entro la scadenza dei termini di presentazione.

Diversamente, il credito va valorizzato nella prima dichiarazione utile successiva al rilascio dell'autorizzazione.

Nella fattispecie in esame alla data di scadenza del termine di presentazione del Modello Redditi Società di Capitali 2024 (31 ottobre 2024), l'importo del credito spettante ''maturato'' nell'anno 2022, ma autorizzato in data 7 febbraio 2024

e, quindi, da riportare nella colonna F2 del rigo RU5 risultava già ''rideterminato'' per effetto della cessione del 25 giugno 2024. In tale colonna, dunque, andava valorizzato l'importo già ridotto e non anche quello originario.

La correzione del dato, erroneamente esposto in dichiarazione, potrà essere eseguita mediante presentazione di una dichiarazione integrativa ''a sfavore'' nei termini di cui all'articolo 2, comma 8, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

Allegati: -

Rendicontazione di sostenibilità: IRS n 12 del CNDCEC

Con un comunicato di ieri il Consiglio nazionale dei commercialisti ed esperti contabili informa della IRS n 12 sulla Sostenibilità redatto dalla Dott.ssa Peta e dal Dott. Tucci della Commissione nazionale di studio del report di sostenibilità.

Vediamo i principali temi dell'IRS n 12/2025.

Rendicontazione di sostenibilità: IRS n 12 del CNDCEC

L’IRS n. 12 ha lo scopo di orientare per il processo di rendicontazione ambientale tanto i soggetti obbligati equanto i volontari.

L’informativa ambientale è un tema di grande attualità e di interesse per gli stakeholder dell’impresa, e coinvolge la responsabilità dei soggetti garanti della conformità dell’informativa di sostenibilità.

Come specificato dallo stesso CNDCEC nel documento vengono approfonditi:

- i principi di rendicontazione ESRS E in accordo ai requirement della Tassonomia ambientale;

- le questioni ambientali da includere nella valutazione della doppia rilevanza;

- il processo di rendicontazione: la mappatura delle questioni rilevanti;

- la rendicontazione dei rischi ambientali: contenuto minimo per i soggetti obbligati;

- l’informativa ambientale volontaria di PMI e microimprese nelle indicazioni dell’ESRS VSME;

- l’informativa ambientale nel dialogo di sostenibilità PMI-Banca e criticità generali.

Ricordiamo che il D. Lgs. n. 125/2024 ha recepito in Italia la Direttiva (UE) 2022/2464, Corporate Sustainability Reporting Directive (CSRD), prevedendo il contenuto minimo dell’informativa societaria di sostenibilità per gli aspetti ambientali, sociali, di governance e condotta aziendale.

A tal pproposito l’impresa deve valutare con approccio forward looking gli impatti, i rischi e le opportunità ambientali, materiali e finanziari nel sistema di gestione del rischio e integrarli nella strategia e nel modello aziendale attraverso la pianificazione di azioni e interventi correttivi coerenti con gli obiettivi di sostenibilità.

A tal proposito per essere di aiuto ai professionisti interessati e alle imprese viene diffuso il documento di studio di cui si tratta e a cui si rimanda per approfondimenti.

-

Patto di famiglia: tassazione delle attribuzioni compensative

Con la Risoluzione n. 12 del 14 febbraio le Entrate forniscono chiarimenti sulla tassazione, ai fini dell’imposta di donazione, delle “attribuzioni compensative” .

L'agenzia in sintesi, nel documento di prassi evidenzia che l’aliquota e la franchigia dell’imposta di donazione da applicare alle “attribuzioni compensative” rientranti nel patto di famiglia sono determinate in base al rapporto di parentela esistente fra il disponente e il legittimario non assegnatario.

Vediamo maggiori dettagli.

Patto di famiglia: che cos’è?

Secondo quanto stabilito dall’articolo 768-bis del codice civile, il patto di famiglia è «il contratto con cui, compatibilmente con le disposizioni in materia di impresa familiare e nel rispetto delle differenti tipologie societarie, l’imprenditore trasferisce, in tutto o in parte, l’azienda, e il titolare di partecipazioni societarie trasferisce, in tutto o in parte, le proprie quote, ad uno o più discendenti».

Al fine di tutelare il diritto alla quota di legittima spettante ai legittimari non assegnatari, il successivo articolo 768-quater prevede che «Al contratto devono partecipare anche il coniuge e tutti coloro che sarebbero legittimari ove in quel momento si aprisse la successione nel patrimonio dell’imprenditore. Gli assegnatari dell’azienda o delle partecipazioni societarie devono liquidare gli altri partecipanti al contratto, ove questi non vi rinunzino in tutto o in parte, con il pagamento di una somma corrispondente al valore delle quote previste dagli articoli 536 e seguenti; i contraenti possono convenire che la liquidazione, in tutto o in parte, avvenga in natura. I beni assegnati con lo stesso contratto agli altri partecipanti non assegnatari dell’azienda, secondo il valore attribuito in contratto, sono imputati alle quote di legittima loro spettanti; l’assegnazione può essere disposta anche con successivo contratto che sia espressamente dichiarato collegato al primo e purché vi intervengano i medesimi soggetti che hanno partecipato al primo contratto o coloro che li abbiano sostituiti. Quanto ricevuto dai contraenti non è soggetto a collazione o a riduzione».

Ai fini delle imposte indirette, l’articolo 3 del Testo unico delle disposizioni concernenti l’imposta sulle successioni e donazioni (TUS), approvato con decreto legislativo 31 ottobre 1990, n. 346, al comma 4-ter1 , prevede che «I trasferimenti, effettuati anche tramite i patti di famiglia di cui agli articoli 768-bis e seguenti del codice civile a favore dei discendenti e del coniuge, di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all’imposta. In caso di quote sociali e azioni di soggetti di cui all’articolo 73, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, il beneficio spetta limitatamente alle partecipazioni mediante le quali è acquisito il controllo ai sensi dell’articolo 2359, primo comma, numero 1), del codice civile o integrato un controllo già esistente.

In caso di aziende o rami di esse, il beneficio si applica a condizione che gli aventi causa proseguano l’esercizio dell’attività d’impresa per un periodo non inferiore a cinque anni dalla data del trasferimento; in caso di quote sociali e azioni di soggetti di cui all’articolo 73, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, il beneficio si applica a condizione che gli aventi causa detengano il controllo per un periodo non inferiore a cinque anni dalla data del trasferimento; in caso di altre quote sociali, il beneficio si applica a condizione che gli aventi causa detengano la titolarità del diritto per un periodo non inferiore a cinque anni dalla data del trasferimento.Gli aventi causa rendono, contestualmente alla presentazione della dichiarazione di successione o all’atto di donazione o al patto di famiglia, apposita dichiarazione di impegno alla continuazione dell’attività o alla detenzione del controllo o al mantenimento della titolarità del diritto.

Il mancato rispetto delle condizioni comporta la decadenza dal beneficio, il pagamento dell’imposta in misura ordinaria, della sanzione amministrativa prevista dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 471, e degli interessi di mora decorrenti dalla data in cui l’imposta medesima avrebbe dovuto essere pagata.

Il beneficio si applica anche ai trasferimenti di azioni e di quote sociali di società residenti in Paesi appartenenti all’Unione europea o allo Spazio economico europeo o in Paesi che garantiscono un adeguato scambio di informazioni, alle medesime condizioni previste per i trasferimenti di quote sociali e azioni di soggetti residenti».

Patto di Famiglia: Circolare n 3/2008 e la principale giurisprudenza

Al riguardo, la circolare 22 gennaio 2008, n. 3/E, al paragrafo 8.3.2, ha chiarito che l’agevolazione in parola «si applica esclusivamente con riferimento al trasferimento effettuato tramite il patto di famiglia, e non riguarda anche l’attribuzione di somme di denaro o di beni eventualmente posta in essere dall’assegnatario dell’azienda o delle partecipazioni sociali in favore degli altri partecipanti al contratto. Tali ultime attribuzioni rientrano nell’ambito applicativo dell’imposta delle successioni e donazioni».

Tale interpretazione è stata ribadita dalla successiva circolare 29 maggio 2013, n. 18/E, al paragrafo 5.3.2.Con un primo orientamento, espresso con ordinanza 19 dicembre 2018, n. 32823, la Corte di Cassazione ha enunciato il principio secondo cui «il patto di famiglia di cui agli artt. 768 bis c.c. e ss. è assoggettato all’imposta sulle donazioni per quanto concerne sia il trasferimento dell’azienda o della partecipazione dal disponente al discendente (fatto salvo il ricorso delle condizioni di esenzione di cui al D.Lgs. n. 346 del 1990, art. 3, comma 4 ter), sia la corresponsione di somma compensativa della quota di legittima dall’assegnatario dell’azienda o della partecipazione ai legittimari non assegnatari; quest’ultima corresponsione è assoggettata ad imposta in base all’aliquota ed alla franchigia relative non al rapporto tra disponente ed assegnatario, e nemmeno a quello tra disponente e legittimario, bensì a quello tra assegnatario e legittimario».

Successivamente, con sentenza 24 dicembre 2020, n. 29506, il Giudice di legittimità, nel richiamare il riferito precedente n. 32823 del 2018, ha inteso rivisitare il proprio orientamento.

Più precisamente, la Corte, dopo avere chiarito che «l’obbligo di liquidazione non ha fonte negoziale, ma legale, e che lo stesso non costituisce un elemento accidentale dell’attribuzione, ma un elemento necessario, imposto dalla legge», ha evidenziato che l’effetto giuridico che ne deriva è «in tutto simile all’apposizione di un onere» ai sensi dell’articolo 58, comma 1, del TUS.Secondo la Cassazione, in particolare, deve ritenersi assoggettata all’imposta di donazione «la liquidazione del conguaglio ex art. 768 quater c.c., operato dall’assegnatario in favore dei legittimari non assegnatari […]. Solo in ciò discostandosi dal precedente più volte richiamato (Cass., Sez. 5, n. 32823 del 19/12/2018), questo Collegio ritiene che, una volta ricondotto il patto di famiglia alla disciplina fiscale dettata dal D.Lgs. n. 346 del 1990, art. 58, comma 1, […] la liquidazione del conguaglio, anche se operata dall’assegnatario dell’azienda o delle partecipazioni sociali, deve essere considerata, ai fini fiscali, come liberalità dell’imprenditore nei confronti dei legittimari non assegnatari.

In altre parole, proprio in virtù del richiamo al D.Lgs. n. 346 del 1990, art. 58, comma 1, il patto di famiglia in cui il beneficiario del trasferimento di azienda o delle partecipazioni societarie liquidi il conguaglio agli altri legittimari, dal punto di vista impositivo, contiene più atti di liberalità dell’imprenditore, una a favore del beneficiario del trasferimento e le altre a favore degli altri legittimari non assegnatari».

La Suprema Corte, quindi, ha concluso nel senso che «In materia di disciplina fiscale del patto di famiglia, alla liquidazione operata dal beneficiario del trasferimento dell’azienda o delle partecipazioni societarie in favore del

legittimario non assegnatario, ai sensi dell’art. 768 quater c.c., è applicabile il disposto del D.Lgs. n. 346 del 1990, art. 58, comma 1, intendendosi tale liquidazione, ai soli fini impositivi, donazione del disponente in favore del

legittimario non assegnatario, con conseguente attribuzione dell’aliquota e della franchigia previste con riferimento al corrispondente rapporto di parentela o di coniugio», precisando, altresì, che «L’esenzione prevista dal D.Lgs. n. 346 del 1990, art. 3, comma 4 ter, si applica al patto di famiglia solo con riguardo al trasferimento dell’azienda e delle partecipazioni societarie in favore del discendente beneficiario, non anche alle liquidazioni operate da quest’ultimo in favore degli altri legittimari».

In considerazione del riportato orientamento di legittimità, i chiarimenti resi dalle circolari n. 3/E del 2008, al paragrafo 8.3.2, e n. 18/E del 2013, al paragrafo 5.3.2, sopra richiamati, devono essere precisati nel senso che, ai fini dell’applicazione dell’imposta di donazione alle “attribuzioni compensative” disposte dall’assegnatario dell’azienda o delle partecipazioni societarie in favore del legittimario non assegnatario, l’aliquota e la franchigia sono determinate tenendo conto del rapporto di parentela o di coniugio intercorrente tra disponente e legittimario non assegnatario.

Conclude l'agenzia che gli Uffici sono invitati a riesaminare i procedimenti pendenti interessati dalla questione di cui si tratta, alla luce dei chiarimenti e delle indicazioni che precedono.