-

POS e RT: come fare il collegamento entro il 20 aprile

I soggetti che utilizzano un registratore di cassa telematico o la procedura web “Documento Commerciale on line” per la certificazione dei corrispettivi incassati con uno strumento di pagamento elettronico, sono obbligati al collegamento POS e Cassa a partire dal 5 marzo.

La procedura web è resa disponibile dalle entrate.

Con una faq del 17 marzo viene chiarito in proposito che ai fini del collegamento è necessario verificare di essere accreditato come esercente sul portale “Fatture e Corrispettivi”.

Il collegamento dei dispositivi, infatti, può essere effettuato dall’esercente accreditato anche per il tramite di un suo intermediario delegato all’ “Accreditamento e censimento dispositivi”.

Per accreditarsi come esercente utilizzare il servizio “Accreditamento” disponibile nell’area dei “Corrispettivi” del portale.

Ricordiamo che ai fini del collegamento le Entrate hanno pubblicato tutte le regole con il Provvedimento n 424460 del 31 ottobre 2025 che in attuazione delle disposizioni dell’articolo 1, commi 74 e 77, della legge 30 dicembre 2024, n. 207 ha definito:

- le modalità operative per il collegamento tra lo strumento hardware o software mediante il quale sono accettati i pagamenti elettronici e lo strumento mediante il quale sono registrati e memorizzati i dati dei corrispettivi;

- le modalità operative per la memorizzazione puntuale e la trasmissione aggregata dei dati dei pagamenti elettronici.

Leggi anche Collegamento Cassa e POS: istruzioni operative del Fisco.

Vediamo le istruzioni per adempiere e cosa hanno chiarito le FAQ ADE aggiornate al 17 marzo.

Cassa e POS: dati necessari al collegamento

Viene chiarito che per effettuare il collegamento cassa-pos è necessario conoscere:

- la matricola del registratore di cassa telematico,

- i dati identificativi dello strumento di pagamento elettronico

- l’indirizzo dell’esercizio commerciale presso il quale vengono utilizzati.

Inoltre per il collegamento sono necessari i dati degli strumenti di pagamento elettronico di tipo fisico, identificati dal Terminal ID del dispositivo e dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.

Le Faq hanno evidenziato che, sono considerati di tipo fisico tutti i dispositivi che consentono il pagamento mediante lettura della carta di pagamento del cliente (sia tramite inserimento nel lettore sia in modalità contactless).Oltre ai tradizionali POS, rientrano in questa categoria anche i cosiddetti “SoftPOS”, App che vengono installate su un dispositivo (smartphone, tablet, ecc.) dell’esercente trasformandolo in un POS in grado di accettare pagamenti contactless.

Gli strumenti di tipo virtuale (tipicamente quelli che consentono i pagamenti via internet, mediante piattaforme online) sono identificati solamente dai dati dell’operatore finanziario (codice fiscale e denominazione) con il quale l’esercente ha stipulato il contratto di convenzionamento.Leggi anche Collegamento POS e RT: come indicare i pagamenti differiti?

Collegamento cassa e pos: chi può procedere entro il 20 aprile

In sintesi come recita il comunicato stampa della stessa agenzia è attivo il collegamento per il collegamento online di registratori di cassa e Pos

I commercianti devono provvedere con la prima comunicazione entro il 20 aprile

Ricordiamo che non son si tratta di un collegamento fisico, ma di un abbinamento “virtuale” tramite un servizio online, disponibile da oggi in area riservata sul sito dell’Agenzia.Per abbinare registratori telematici e Pos, l’esercente, anche tramite intermediario, deve accedere al portale “Fatture e corrispettivi” e associare, tramite il servizio “Gestione collegamenti”, la matricola del registratore telematico già censito in Anagrafe tributaria con i dati identificativi degli strumenti di pagamento elettronico di cui risulta titolare.

Per rendere più semplice l’operazione, all’esercente viene mostrato l’elenco degli strumenti di pagamento elettronico di cui risulta titolare, preventivamente comunicati all’Agenzia dagli operatori finanziari.

Nel caso in cui la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri non siano effettuate tramite un registratore telematico ma utilizzando la procedura web dell’Agenzia (“Documento Commerciale on line”), il collegamento può essere realizzato tramite lo stesso servizio.

Per gli strumenti di pagamento già in uso al 1° gennaio 2026 o utilizzati tra l’1 e il 31 gennaio 2026, è previsto un termine di 45 giorni a partire da oggi: per completare la registrazione c’è tempo, quindi, fino al prossimo 20 aprile.Per la prima associazione o per eventuali variazioni, invece, l’abbinamento dovrà essere effettuato a partire dal sesto giorno del secondo mese successivo alla data di effettiva disponibilità dello strumento di pagamento elettronico e comunque entro l’ultimo giorno lavorativo dello stesso mese.

Quindi se un nuovo Pos inizia a operare a marzo, andrà collegato al registratore telematico tra il 6 e il 31 maggio.

Pos e RT: cosa fare se ricevo un assegno in pagamento?

Le Entrate hanno aggiornato il documento con le FAQ che chiariscono i dubbi per il nuovo adempimento dei commenciati sul collegamento virtuale tra cassa e pos.

In una faq del 17 marzo veniva domandato cosa fare in caso di pagamento della transazione con assegno bancario e le entrate hanno precisato che nel caso di pagamento con assegno, bancario o circolare, il documento commerciale deve indicare che si tratta di una forma di pagamento contanti

-

Certificazione unica tardiva o errata: regole per ravvedersi

Scaduto il termine "ordinario" del 16 marzo per l'invio della CU 2026 dei sostituti di imposta, si può ancora rimediare se non si è provveduto.

Ricordiamo che per le sole certificazioni degli autonomi il termine è diverso, e in proposito leggi: CU 2026: il calendario degli invii

Relativamente alla scadenza ordinaria, chi non provvede nei tempi stabiliti dalla legislazione, può sempre ricorrere al ravvedimento operoso.

Le Entrate a tale proposito hanno pubblicato la Circolare n 12/2024 con oggetto Istruzioni relative alla compilazione della dichiarazione dei redditi delle persone fisiche e all’apposizione del visto di conformità per l’anno d’imposta 2023.

Il documento, sotto forma di risposte a quesiti, su specifiche tematiche tra i dubbi ne riguardava appunto uno sulla CU.

In ipotesi di errore o omissione nella trasmissione all’Agenzia delle entrate della certificazione unica (CU), si chiedeva se fosse possibile avvalersi dell’istituto del ravvedimento operoso.

La risposta delle Entrate è stata affermativa, ossia è possibile ravvedersi per tardiva CU, vediamo il dettaglio delle motivazioni.

Certificazione Unica tardiva o errata: regole per ravvedersi

Le Entrate, nel citato documento di prassi e in quelli successivi, specificano che è stato evidenziato che la tempistica prevista per l’invio delle CU è essenziale ai fini del loro utilizzo per l’elaborazione delle dichiarazioni precompilate, da rendere tempestivamente disponibili ai contribuenti, risultando non sempre compatibile con l’istituto del ravvedimento operoso di cui all’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

In merito, le Entrate hanno chiarito che la norma sanzionatoria posta a presidio della citata tempestività di cui all’articolo 4, comma 6-quinquies, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, è stata oggetto di diversi interventi legislativi, assumendo l’attuale formulazione, secondo la quale, tra l’altro, per «[…] ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall’articolo 12, del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro 50.000 per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo. Se la certificazione è correttamente trasmessa entro sessanta giorni dai termini previsti nel primo e nel terzo periodo, la sanzione è ridotta a un terzo, con un massimo di euro 20.000».

Il legislatore ha, quindi, ritenuto ammissibile l’invio della CU oltre il termine di legge, sanzionando la tardività di tale invio e stabilendo apposita graduazione del quantum sanzionatorio.

Al fine di contemperare tale volontà con i principi generali dell’ordinamento tributario, tra i quali figura l’applicazione generale del ravvedimento operoso, in assenza di espressa previsione di segno contrario, devono ritenersi superate le indicazioni fornite con la circolare n. 6/E del 2015.

Ne consegue che è ammissibile ricorrere all’istituto del ravvedimento operoso laddove l’invio della CU venga effettuato oltre i termini ordinariamente previsti.

Se il sostituto trasmette all’Agenzia delle entrate e rilascia al percipiente una CU tardiva o rettificativa, il contribuente potrà esibirla al CAF o al professionista abilitato affinché quest’ultimo ne tenga conto ai fini della predisposizione o dell’eventuale rettifica della dichiarazione dei redditi.

Tabelle di riepilogo delle scadenze invio CU 2026

Allegati:Percipiente Trasmissione ADE Lavoratori dipendenti, pensionati e redditi

assimilati

16 marzo Lavoratori autonomi esercenti arti o

professioni abituali

30 aprile Redditi esenti o non soggetti alla dichiarazione

precompilata

31 ottobre -

Bilanci intermedi: le regole dell’OIC 30

Dal 1° gennaio 2026 è applicabile il princio contabile OIC 30 per i bilanci intermedi.

Attenzione al fatto che già può essere applicato in via anticipata ai bilanci intermedi relativi agli esercizi aventi inizio a partire dal 1° gennaio 2025.

Nella redazione del bilancio intermedio sarà necessario utilizzare i medesimi criteri utilizzati per il bilancio annuale.

Ricordiamo che per tale principio è stata effettuata da parte dell'organismo di contabilità una consultazione a seguito della quale è stato pubblicato il testo definitivo dell'OIC 30, consultazioni chiusesi al 30 giugno scorso.

Bilanci intermedi: le regole dell’OIC 30

Il principio contabile OIC 30 aggiornato a fine 2025 dall'Organismo italiano di Contabilità regola i criteri di redazione dei bilanci intermedi predisposti dalle società obbligate per legge o che scelgono volontariamente di farlo.

Il principio fa riferimento a:

- criteri di rilevazione e valutazione delle poste,

- determinazione del risultato economico infrannuale,

- continuità dei criteri di valutazione rispetto al bilancio d’esercizio.

Attenzione al fatto che la prima applicazione dell’OIC 30 è stata prevista per i bilanci intermedi relativi agli esercizi aventi inizio dal 1° gennaio 2026, ma è stata consentita l’applicazione anticipata per i bilanci intermedi relativi agli esercizi che iniziano dal 1° gennaio 2025.

Il principio in oggetto introduce tuttavia una semplificazione secondo la quale la società che redige per la prima volta un bilancio intermedio può non presentare i dati comparativi del Conto economico e del Rendiconto finanziario.La possibilità di omettere tali informazioni consente quindi di semplificare la prima applicazione del principio.

L'OIC ha precisato che seguendo l’impostazione contabile della precedente versione dell’OIC 30, il principio si basa sull’assunto che i bilanci intermedi sono redatti utilizzando gli stessi criteri di redazione del bilancio annuale.

Pertanto, conformemente alle regole ordinarie del bilancio di esercizio, l’eventuale svalutazione dell’avviamento effettuata in un bilancio intermedio non può essere ripristinata in un bilancio successivo.

Il nuovo OIC 30, coerentemente con la prassi internazionale, conferma che le imposte sul risultato del periodo intermedio vanno determinate applicando all’utile semestrale prima delle imposte l’aliquota fiscale annua effettiva stimata.Questa soluzione, sottolinea l'Organismo, ha il vantaggio di favorire una maggiore comparabilità tra gli operatori quotati nell’Euronext Growth Milan, i quali attualmente possono redigere la relazione semestrale sia con gli IFRS che con gli OIC.

Per rendere più chiaro il funzionamento di tale modalità di calcolo, l’OIC ha riformulato ed integrato gli esempi riportati in appendice al principio.

-

Imprese culturali e ricreative: come iscriversi alla sezione speciale del Registro

Pubblicato in GU n 62 del 16 marzo il Decreto del MIMIT del 6 marzo con una integrazione delle attività ammesse per l'iscrizione nella sezione speciale del registro delle imprese per le imprese culturali e creative. Ricordiamo che le prime istruzioni sono state fornite dal Decreto MIMIT del 10 luglio 2025

Riepiloghiamo tutte le regole.

Imprese culturali e ricreative: regole per la sezione speciale del Registro

Il decreto contiene sette articoli con tutte le regole per la sezione speciale del Registro imprese relativamente a chi opera nel settore culturale e ricreativo.

In particolare, in attuazione dell'art. 5, comma 3, del decreto ICC, si recano disposizioni concernenti:

- gli adempimenti per l'iscrizione nella sezione speciale,

- le specifiche tecniche e la modulistica

necessarie per la presentazione delle istanze, nonché per l'operatività della sezione speciale.

Ai fini dell'iscrizione nella sezione speciale, i soggetti di cui all'art. 3, comma 1, e all'art. 4, comma 2, del decreto ICC, iscritti nel registro delle imprese o nel REA e che abbiano dichiarato nei medesimi registri lo svolgimento dell'attività economica, in possesso dei requisiti oggettivi di cui all'art. 4, comma 1, del predetto decreto, presentano alla camera di commercio competente apposita domanda di iscrizione.

Salvo quanto disposto all'art. 4, l'ufficio del registro competente, accertata la completezza e la correttezza formale dell'istanza e previo esito positivo delle verifiche di cui all'art. 4, iscrive nella sezione speciale il soggetto di cui al comma 1 nel rispetto del termine di cui all'art. 11, comma 8, del regolamento RI.

Attenzione al fatto che, l'iscrizione nella sezione speciale comporta il riconoscimento in capo al soggetto iscritto della qualifica di impresa culturale e creativa, ai sensi e per gli effetti di cui all'art. 25 della legge.Imprese culturali e ricreative: verifica requisiti

Il conservatore del registro delle imprese presso la camera di commercio competente, a tal fine avvalendosi dell'ufficio del registro competente, sulla base dei dati presenti nel registro delle imprese e nel REA:

- a) verifica la validità delle informazioni contenute nella domanda di iscrizione di cui all'art. 3;

- b) pone in essere, su segnalazione di terzi o d'ufficio, anche ai sensi degli articoli 43, 71 e 72 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, idonei controlli volti ad accertare la validità delle informazioni relative ai soggetti iscritti nella sezione speciale e la permanenza in capo ad essi dei requisiti prescritti per l'iscrizione.

L'accertamento del possesso del requisito di cui all'art. 4, comma 1, lettera b), del decreto ICC avviene mediante verifica che il codice ATECO attribuito all'attività prevalente esercitata dal soggetto sia ricompreso nell'elenco di cui all'allegato al presente decreto e che il soggetto risponda agli ulteriori requisiti ivi previsti.

L'accertamento del possesso del requisito di cui all'art. 4, comma 3, del decreto ICC è condotto, conformemente alla disposizione richiamata, in base ai dati disponibili nel registro delle imprese e nel REA.

L'ufficio del registro competente segnala al conservatore, ai fini delle verifiche di cui ai commi precedenti, l'iscrizione nel registro di atti o fatti da cui derivi la perdita dei requisiti di cui agli articoli 3 e 4 del decreto ICC.

In esito alle verifiche di cui al comma 1 il conservatore provvede all'iscrizione delle modificazioni eventualmente necessarie ovvero, in caso rilevi l'assenza o il venir meno dei requisiti prescritti per l'iscrizione nella sezione speciale, conclude le verifiche di cui al presente articolo con provvedimento espresso, nel quale si da' atto delle verifiche condotte e delle relative risultanze istruttorie, e rifiuta l'iscrizione o procede ai sensi dell'art. 6.

Allegati: -

Dichiarazione Redditi errata: come annullare online l’invio

La campagna dei dichiarativi 2026 anno di imposta 2025 è nel vivo e molti sono gli adempimenti a cui i contribuenti devono fare fronte.

Di fatto una volta inviata la dichiarazione è possibile in caso di errori procedere ad un annullamento, ma attraverso quali servizi online?

L'agenzia delle entrate in generale fa sapere che è possibile presentare online varie tipologie di documenti quali appunto dichiarazioni, comunicazioni, ecc.

E a tal proposito è prevista anche la possibilità di richiedere l'annullamento di un documento ma esclusivamente nei casi in cui:

- il documento risulti duplicato o erroneamente trasmesso,

- l'errore contenuto in esso non sia sanabile con l’invio di un documento successivo quali ad esempio la trasmissione di una dichiarazione "correttiva" o "integrativa".

Come annullare i documenti già inviati per gli Utenti Fisconline

Il servizio Utenti Fisconline permette di richiedere l'annullamento di un documento solo nei casi in cui il documento risulti duplicato o erroneamente trasmesso oppure l'errore contenuto in esso non sia sanabile, laddove sia previsto, mediante la trasmissione di un documento successivo ad esempio tramite la trasmissione di una dichiarazione "correttiva" o "integrativa"

Occorre anche prestare attenzione al fatto che le richieste di annullamento non possono essere a loro volta annullate.

Per quanto riguarda le dichiarazioni si evidenzia che non saranno accettate richieste di annullamento relative a documenti per i quali il sistema informativo abbia iniziato la "liquidazione" (articoli 36 bis del Dpr 600/73 e 54 bis del Dpr 633/72).

Per la richiesta di annullamento è necessario fornire i seguenti dati:

- codice fiscale del contribuente,

- protocollo del documento (rilevabile dalla ricevuta),

- modello e anno-modello del documento.

La richiesta di annullamento è consentita per le seguenti tipologie di documenti:

- 730,

- 770,

- Redditi Persone fisiche,

- Redditi Società di persone,

- Redditi Società di capitali,

- Redditi Enti non commerciali,

- Iva annuale,

- Iscrizione all'elenco del 5 per mille,

- Comunicazioni all'Anagrafe Tributaria,

- Contributo unificato.

Come annullare i documenti già inviati per gli utenti Entratel

Il servizio Utenti Entratel consente di inviare file contenenti richieste di annullamento delle dichiarazioni per i soli modelli previsti.

Potranno essere annullate:

- le dichiarazioni trasmesse dagli intermediari,

- le dichiarazioni presentate direttamente dal contribuente;

A tale proposito però si evidenzia che la procedura di annullamento va eseguita solo se non è possibile trasmettere, come previsto dalla normativa, una dichiarazione "correttiva" se nei termini ovvero una dichiarazione "integrativa" se fuori termine (ad esempio nel caso di doppio invio della stessa dichiarazione).

Per le modalità operative da seguire per l'utilizzo della funzione "Annullamento", con istruzioni contenute nell'applicazione Entratel nella sezione Documenti – Annulla.

In particolare, per richiedere l'annullamento di una dichiarazione erroneamente inviata, l'utente dovra' indicare il codice fiscale del contribuente ed il protocollo telematico attribuito alla dichiarazione medesima, costituito, come è noto, dal protocollo attribuito dal Sistema al momento della ricezione del file, seguito dai sei numeri che identificano la dichiarazione all'interno del file, entrambi rilevabili nella ricevuta relativa alla dichiarazione in esame.

Attenzione al fatto che se venisse erroneamente effettuata una richiesta di annullamento per una dichiarazione da non annullare ed il sistema la accettasse, sarebbe necessario trasmettere nuovamente la dichiarazione.

Si ricorda che dopo avere completato l'acquisizione dei protocolli da annullare, è necessario autenticare il file contenente le richieste di annullamento predisposte dall'utente ed effettuare l'invio del file autenticato, con le stesse modalità che si utilizzano per l'autenticazione e l'invio delle dichiarazioniAl momento della ricezione del file, il sistema provvederà ad eseguire i controlli di congruenza sulle informazioni pervenute e a predisporre le ricevuta per l'utente, che riporterà l'esito dell'elaborazione (conferma dell'avvenuto annullamento della dichiarazione o notifica all'utente dell'eventuale motivo per cui la richiesta di annullamento non è stata accettata)

Le modalità per la ricezione, la visualizzazione e la stampa delle ricevute sono quelle già utilizzate per la gestione delle ricevute restituite dal Sistema a fronte delle dichiarazioni.

-

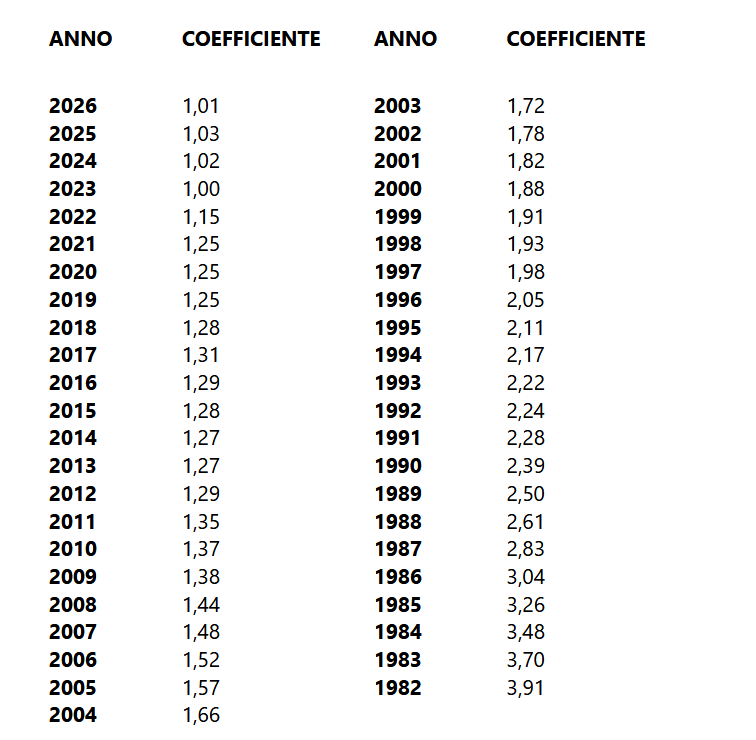

IMU 2026: i coefficienti per i fabbricati D

Pubblicato in GU n 62 del 16 marzo il Decreto MEF 6 marzo con l'aggiornamento dei coefficianti per l'anno 2026 per i fabbricati classificabili nel gruppo catastale D ai fini del calcolo dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

IMU 2026: i coefficienti per i fabbricati D

In particolare, agli effetti dell'applicazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l'anno 2026, per la determinazione del valore dei fabbricati di cui all'articolo 1, comma 746, della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure.

-

Comunicazione spese di condominio: invio entro il 16 marzo

Con il Provvedimento n. 50559 del 10 febbraio l’Agenzia delle Entrate ha modificato le specifiche tecniche approvate con il Provvedimento. n 53174/2024 relativo alle comunicazioni all’Anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali e quindi nei condomini.

Ricoriiamo che:

- gli amministratori di condominio,

- entro il 16 marzo di ciascun anno,

- comunicato alle Entrate, i dati relativi alle spese sostenute nell’anno precedente dal condominio con riferimento agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali, nonché con riferimento all’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo delle parti comuni dell’immobile oggetto di ristrutturazione.

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate. Gli enti possono avvalersi anche degli intermediari abilitati (D.P.R. n. 322/1998, articolo 3, commi 2-bis e 3).

Comunicazione dati spese condominio 2026: istruzioni ade

In particolare, viene previsto che:

- a partire dalle informazioni relative all’anno 2025,

- le comunicazioni riguardanti le spese per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali, di cui al Provvedimento del Direttore dell’Agenzia delle entrate n. 19969 del 27 gennaio 2017, ùsono effettuate secondo le specifiche tecniche contenute nell’allegato 1 del presente provvedimento.

Vengono modificate le specifiche tecniche approvate con il Provvedimento del Direttore dell’Agenzia delle entrate n. 53174

del 21 febbraio 2024, successivamente aggiornate con pubblicazione sul sito internet dell’Agenzia delle entrate in data 13 gennaio 2025, riguardanti le comunicazioni all’anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali.

Le specifiche tecniche sono state implementate con ulteriori informazioni al fine di consentire una compilazione sempre più completa della dichiarazione precompilata e di recepire le modifiche normative introdotte con la legge 30 dicembre 2024, n. 207.La legge di bilancio 2025 ha rimodulato i termini di fruizione e le percentuali di detrazione, prevedendo agevolazioni più vantaggiose per le unità immobiliari adibite ad abitazione principale da parte dei contribuenti, titolari di un diritto di proprietà o di un diritto reale di godimento sulle stesse.

Le percentuali di detrazioni individuate per l’anno 2025 sono state confermate anche per l’anno 2026 dalla legge 30 dicembre 2025, n. 199.

In particolare, per le spese sostenute per gli anni d’imposta 2025 e 2026 per interventi di recupero del patrimonio edilizio e di riqualificazione energetica, compresi gli interventi effettuati sulle parti comuni di un edificio, la percentuale di detrazione è stabilita in misura fissa per tutti gli interventi agevolati, pari al 36 per cento delle spese sostenute (30 per cento per le spese sostenute nel 2027).La percentuale di detrazione è elevata al 50 per cento (36 per cento per le spese sostenute nel 2027), nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale.

Il tracciato della comunicazione è stato, quindi, implementato al fine di consentire agli amministratori di condominio di indicare, in via sperimentale e facoltativa, l’informazione attinente al requisito dell’abitazione principale dell’unità immobiliare.Tale informazione è trasmessa all’Agenzia delle entrate solo qualora il condòmino l’abbia comunicata all’amministratore di condominio entro il 31 dicembre dell’anno di riferimento della spesa. Per il primo anno di applicazione, ossia per il periodo d’imposta 2025, la trasmissione di questa informazione da parte dell’amministratore è comunque facoltativa.

Allegati:

È stato, inoltre, rimosso quanto riferito al “bonus verde”, in quanto la detrazione per il suddetto intervento non è stata prorogata ed è stato inserito l’intervento di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione, per il quale non opera la riduzione dell’aliquota che rimane ferma al 50 per cento.

Con riferimento agli interventi “Superbonus”, la cui percentuale di detrazione decresce in funzione dell’anno di sostenimento della spesa, è stata indicata l’aliquota applicata alle spese sostenute nell’anno 2025, pari al 65 per cento in misura ordinaria e al 110 per cento al verificarsi di particolari condizioni.