-

TRUST e qualificazione fiscale per soggetto residente estero

Con Risposta a interpello n 145/2025 le Entrate chiariscono la qualificazione fiscale di trust estero, disciplinato da legge inglese e domiciliato fiscalmente a Malta.

TRUST: qualificazione fiscale nella residenza all’estero

Nel caso di specie l’Agenzia delle entrate evidenzia che il Trust può essere considerato un soggetto autonomo di imposta ai fini fiscali italiani.

L'Istante, persona fisica residente in Italia, è il disponente di un trust istituito con atto dalla legge inglese e chiede se il Trust si può qualificare un soggetto passivo d'imposta autonomo e non interposto rispetto all'Istante, ai sensi dell'articolo 37, comma 3, del d.P.R. 29 settembre 1973 n. 600

L'agenzia ricorda intanto che il trust si sostanzia in un rapporto giuridico fiduciario mediante il quale un soggetto definito ''disponente'' (o settlor), con un negozio unilaterale, cui generalmente seguono uno o più atti dispositivi, trasferisce ad un altro soggetto, definito ''trustee'', beni (di qualsiasi natura), affinché quest'ultimo li gestisca e li amministri, coerentemente con quanto previsto dall'atto istitutivo del trust per il raggiungimento delle finalità individuate dal disponente medesimo

Poi ricorda che l'Istante è disponente del Trust, disciplinato dalla legge inglese e stabilito ai fini fiscali a Malta.

Scopo del Trust è la segregazione di parte del patrimonio dell'Istante affinché sia amministrato fiduciariamente a favore della moglie, della figlia e di altri discendenti dell'Istante che dovessero nascere in futuro.

L'Istante, ai sensi della clausola 2 dell'atto istitutivo è individuato tra le persone escluse, di conseguenza, secondo le previsioni della clausola 18 del medesimo atto in nessuna circostanza potrà beneficiare del patrimonio detenuto in Trust.

Il Trust è irrevocabile e ha una durata pari a 125 anni o pari al minor termine nell'ipotesi in cui vengano meno tutti i Beneficiari indicati nell'atto istitutivo.

I Beneficiari del Trust sono la moglie dell'Istante, la figlia e altri discendenti futuri dell'Istante.

Il Trustee è una società maltese autorizzata a fornire servizi fiduciari in forza di licenza concessale dall'Autorità di vigilanza del settore finanziario di Malta (Malta Financial Services Authority) e soggetta alla sorveglianza di tale Autorità.

L'atto istitutivo attribuisce al Trustee il potere di disporre del patrimonio del Trust ed, in particolare, il potere di accumulare il reddito prodotto dal Trust per investirlo e di distribuire il reddito non investito ai Beneficiari.

Ai sensi della clausola 11 dell'atto istitutivo del Trust, nell'esercizio delle proprie funzioni e in aggiunta a tutti i poteri di gestione e amministrazione conferiti dalla legge inglese, il Trustee ha tutti i poteri propri del titolare, quali, a titolo esemplificativo:- il potere di acquisire per investimento o per qualsiasi altro scopo qualsiasi proprietà, ovunque ritenga opportuno;

- il potere di lasciare in tutto o in parte il fondo nella sua condizione attuale per un periodo indefinito, senza dover diversificare gli investimenti;

- il potere di concedere in leasing o alienare i beni senza il consenso dei Beneficiari;

- il potere di transigere su questioni riguardanti il fondo o parte di esso, senza che sia necessario il consenso dei Beneficiari;

- il potere di prendere a prestito somme di denaro;

- il potere di dare in prestito i beni detenuti in Trust.

Con documentazione integrativa l'Istante ha chiarito il significato della clausola di cui al punto 11.14 dell'atto istitutivo che prevede il potere del Trustee di delegare le proprie funzioni ad altri soggetti specificando che essa «ha lo scopo di garantire che, da un punto di vista pratico, il Trust possa essere amministrato efficacemente» citando, a titolo esemplificativo, il caso in cui «nella gestione del Trust il trustee potrebbe avere la necessità di compiere atti di gestione che ne richiedano la presenza fisica al di fuori

del territorio maltese» e quello in cui si renda necessario «l'esercizio di funzioni che richiedono competenze di cui il trustee non è in possesso».

Al riguardo, l'Istante precisa anche che «l'esercizio del potere di delega a favore di un soggetto terzo non esclude che il trustee possa essere ritenuto responsabile per gli atti compiuti dal delegato.

Infatti, la legge inglese che governa i doveri del trustee (il Trustee Act 2000) prevede che il trustee abbia l'obbligo di esercitare con diligenza il proprio potere di delega e che tale obbligo comporti, in particolare, un dovere per il trustee di selezionare un delegato dotato delle appropriate competenze per lo svolgimento dei poteri delegati; il dovere di negoziare con diligenza nell'interesse del trust i termini che il delegato deve rispettare nello svolgimento dei doveri delegati; l'obbligo di supervisionare come il delegato eserciti i poteri delegati e l'obbligo di intervenire dando ordini vincolanti al delegato e revocandogli il mandato ove opportuno.

L'esercizio negligente di tali doveri determina una responsabilità in capo al trustee per gli atti compiuti dal delegato».

Con riferimento all'attività gestoria svolta dalla data di istituzione del Trust l'Istante precisa che «Successivamente all'accettazione dell'incarico di trustee, il trustee ha adempiuto ai propri obblighi di notifica all'amministrazione finanziaria maltese tramite la presentazione del modulo Form Trust 01 con il quale, oltre a comunicare i dati identificativi del Trust e riportare il proprio incarico come trustee, ha esercitato l'opzione affinché il Trust sia trattato come se fosse una società fiscalmente residente a Malta e, quindi, soggetto all'imposta sui redditi societari su base mondiale».

Secondo l'atto istitutivo il potere gestorio del Trustee è subordinato al consenso preventivo del Protector con riferimento al potere di rimozione di persone dalla classe dei beneficiari o di previsione che determinate persone siano impossibilitate a beneficiare dei beni in Trust in futuro e al potere di modificare la legge regolatrice del Trust ed i oro competente.

Il potere di rimuovere il Trustee, così come i poteri di nominare nuovi trustee o trustee aggiuntivi, sono attribuiti al Protector.

Il potere di rimuovere il Protector è attribuito, esclusivamente, al Trustee che può esercitare tale potere solo nel caso di incapacità sopravvenuta del Protector.

Con riferimento al potere del Trustee di delegare ad un consulente per gli investimenti la gestione degli investimenti del fondo fiduciario, l'Istante evidenzia che l'Investment Adviser, in quanto tale, ha il potere di gestire gli investimenti del Trust, nei

limiti stabiliti dal Trustee stesso.

L'Istante afferma che «Il Trustee, il Protector e l'Investment Adviser sono tutti soggetti che esercitano i propri poteri ai sensi e nei limiti delle clausole dell'atto istitutivo del Trust nell'ambito della propria attività d'impresa o professionale indipendentemente

rispetto all'Istante. In particolare, l'Istante non detiene alcuna partecipazione, né diretta né indiretta, nel Trustee e non ricopre la carica di amministratore di tale società né altri incarichi societari.».

Inoltre, l'Istante precisa che «non detiene alcuna partecipazione né diretta né indiretta in (…) [ndr. Investment Adviser] e non ricopre la carica di amministratore di tale società né altri incarichi societari».

Con riferimento al Protector, l'Istante ha dichiarato che «è un avvocato privo di legami di parentela con l'Istante (e, quindi, anche privo di legami di parentela con i beneficiari del trust) che ha accettato di svolgere il ruolo di protector nel contesto della propria attività professionale e, quindi nel rispetto sia delle clausole dell'atto istitutivo del trust sia degli obblighi deontologici professionali. Il protector non svolge incarichi professionali né a favore dell'Istante né a favore di alcuno dei beneficiari.»

Ciò posto, tenuto conto delle previsioni dell'atto istitutivo e delle informazioni fornite dall'Istante, nel presupposto di veridicità e correttezza degli stessi, in base alla prassi sopra citata, si ritiene che il Trust possa essere considerato un autonomo soggetto di imposta ai fini fiscali italiani.

-

ADM invita all’uso della PEC per le istanze su accise e carburanti

Le Dogane con la Circolare n 11/2025 promuovono l'uso estensivo della PEC come mezzo di comunicazione ordinario per colloquiare con ADM su accise e settori collegati.

La Circolare evidenzia che in tema di rapporti tra pubbliche amministrazioni e privati, il vigente quadro normativo incentiva l’uso delle comunicazioni telematiche e l’utilizzo della posta elettronica certificata (PEC), ora anche domicilio digitale, quale essenziale forma di digitalizzazione che favorisce celerità e semplificazione delle attività nonché riduzione degli oneri per gli esercenti, pur sempre preservando la sicurezza dell’integrità e della provenienza delle comunicazioni.

Si invitano pertanto: le associazioni di categoria degli esercenti, che operano nei diversi settori dei prodotti disciplinati dal D.Lgs. n. 504/95 (TUA) e dalle leggi riguardanti il profilo concessorio e autorizzatorio relativo al settore dei tabacchi e dei prodotti a essi assimilati e succedanei, a sensibilizzare gli stessi verso un generalizzato utilizzo del proprio indirizzo di PEC nel comunicare con ADM.

Analoghe indicazioni valgono anche laddove gli operatori di settore agiscano personalmente.

ADM invita all’uso della PEC per le istanze su accise e carburanti

Pe una maggiore estensione dell’ambito di applicazione della PEC vale richiamare l’art. 38 del d.P.R. 28 dicembre 2000, n. 445, recante “Testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa”, ai sensi del quale tutte le istanze e le dichiarazioni da presentare alla pubblica amministrazione possono essere inviate anche per via telematica (commi 1 e 3) e sono valide purché trasmesse secondo una delle modalità previste dall’art. 65, comma 1,del D.Lgs. 7 marzo 2005, n. 82, recante “Codice dell’amministrazione digitale” (di seguito anche “CAD”), tra le quali l’invio mediante PEC.

Le istanze e le dichiarazioni prodotte secondo le variegate casistiche di cui al richiamato art. 65 sono equivalenti a quelle sottoscritte con firma autografa apposta in presenza del funzionario responsabile del procedimento.

A conferma della volontà di incrementare l’uso della PEC, di cui sussiste oltretutto obbligo di iscrizione nel registro delle imprese, va considerato poi quanto previsto dall’art. 5-bis del D.Lgs. n. 82/2005 ai sensi del quale la presentazione di istanze e dichiarazioni tra le imprese e le amministrazioni pubbliche avviene esclusivamente mediante le tecnologie della comunicazione nonché dal D.P.C.M. 22 luglio 2011 di attuazione secondo cui, laddove non sia prevista una diversa modalità, le comunicazioni telematiche potranno avvenire mediante l’utilizzo della posta elettronica certificata (art. 3, comma 2)Sul piano della disciplina dei prodotti sottoposti ad accisa, il D.Lgs. n. 504/95, all’art. 19-bis, rubricato “Utilizzo della posta elettronica certificata”, prescrive (comma 2) ai soggetti tenuti al pagamento dell’imposta ed a quelli che intendono iniziare un’attività subordinata al rilascio di una licenza o di un’autorizzazione comunque denominata, previste dal medesimo Testo unico, di comunicare, preventivamente, all’Agenzia delle dogane e dei monopoli il proprio indirizzo di PEC.

Il medesimo articolo 19-bis dispone che l’invio di tutti gli atti e le comunicazioni previste dalle disposizioni che disciplinano i tributi del D.Lgs. n. 504/95, ivi compresi gli avvisi di pagamento di cui all’articolo 15, comma 1, effettuato da parte di ADM tramite la posta elettronica certificata, ha valore di notificazione (comma 1).

Su queste basi giuridiche, si invitano gli operatori ad avvalersi in via prioritaria della facoltà ad essi riconosciuta di presentare denunce, istanze ed ogni altra comunicazione prevista dal D.Lgs. n. 504/95, con i relativi allegati, mediante trasmissione via PEC nelle forme rituali soprarichiamate (vedi art. 65 del CAD), senza necessità di doversi recare direttamente presso le Strutture dell’Agenzia delle dogane e dei monopoli per produrre documenti cartacei e sottoscrivere gli atti d’interesse.

Da ultimo anche la previsione ex art. 25, comma 9, del TUA, come modificato dall’art. 5, comma 1, lettera c), punto 5), del D.L. 26 ottobre 2019, n.124, convertito, con modificazioni, dalla legge 19 dicembre 2019, n.157, nel quale è sancito che il trasferimento di prodotti energetici assoggettati ad accisa tra depositi commerciali deve essere preventivamente comunicato dallo speditore e

confermato all’arrivo dal destinatario entro lo stesso giorno di ricezione, unicamente attraverso modalità telematiche agli Uffici delle dogane competenti sui depositi interessati alla movimentazione.Regole di ADM per le PEC per le istanze in bollo

Nel caso di istanze trasmesse per via telematica dall’operatore, e di conseguenti atti e provvedimenti rilasciati da parte di organi dell’Agenzia, parimenti per via telematica, soggetti ad imposta di bollo quantificata ai sensi degli artt. 3, comma 1-bis, e 4, comma 1-quater, della Tariffa, parte prima, annessa al d.P.R. 26 ottobre 1972, n. 642, l’istante può assolvere il tributo mediante

pagamento ad un intermediario convenzionato con l’Agenzia delle entrate il quale rilascia con modalità telematiche l’apposito contrassegno.

Il soggetto interessato comprova l’eseguito versamento applicando la marca da bollo sull’istanza, qualora redatta in formato cartaceo, scansionata e inviata a mezzo PEC, o riportando nell’istanza firmata digitalmente il codice numerico identificativo composto da 14 cifre impresso nel contrassegno telematico, rilasciato dall’intermediario che svolge il servizio di riscossione, unitamente a data ed ora di emissione, allo scopo di riscontro.

Nella seconda ipotesi l’istante trasmette mediante PEC all’Ufficio competente, oltre alla richiesta, anche una apposita dichiarazione sostitutiva ex art. 47 del DPR 28 dicembre 2000, n. 445, il cui format risulta in allegato 1 alla presente Circolare (contrassegnando quindi l’apposita casella “istanza” e specificando il contenuto della richiesta, es.: rilascio licenza minuta vendita, rilascio licenza di esercizio impianto di distribuzione carburanti, ecc.) recante gli estremi dell’avvenuto pagamento dell’imposta di bollo.

Lo stesso soggetto, in tutti i casi, procede ad annullare il contrassegno utilizzato – tramite apposizione, parte sul contrassegno e parte sul foglio della istanza/dichiarazione, della firma leggibile del richiedente – e a completare, nella stessa dichiarazione, i campi appositamente indicati per il giorno e l’ora in cui il contrassegno è stato emesso.Si evidenzia che il contrassegno dovrà necessariamente avere data contestuale o antecedente a quella di presentazione dell’istanza.

Qualora, a seguito dell’istruttoria, sia intendimento dell’Ufficio accogliere l’istanza, il predetto Ufficio invia una comunicazione al soggetto istante beneficiario per invitarlo al pagamento dell’imposta di bollo da applicare, il cui assolvimento verrà dimostrato mediante l’utilizzo dello stesso prospetto allegato 1, nel quale, nel caso di specie, dovrà essere barrata la apposita casella”

provvedimento”, specificando la tipologia dello stesso (es … licenza di minuta vendita, autorizzazione, ecc.), e dovrà essere annullato il contrassegno con le stesse identiche modalità precedentemente descritte.

L’Ufficio riporta le informazioni così acquisite nel provvedimento finale parimenti notificato tramite posta elettronica certificata ex art. 19-bis del D.Lgs. n. 504/95.

Qualsiasi dichiarazione sostitutiva attestante l’assolvimento della imposta di bollo deve essere conservata per tre anni, ovvero per l’intero termine di decadenza previsto per l’accertamento di eventuali violazioni da parte dell’Amministrazione finanziaria ex articolo 37 del d.P.R. 642/1972, e, in ogni caso, per il periodo corrispondente alla validità del titolo rilasciato, ove superiore ai citati termini.

Appare opportuno segnalare la necessità di utilizzare, ove previste, le procedure informatiche di cui l’Amministrazione dispone e di trasmettere le istanze e assolvere il tributo come indicato nei paragrafi precedenti. Ciò anche in attesa dell’implementazione di nuovi servizi telematici che consentano la presentazione telematica delle istanze nei casi attualmente non previsti e consentano il pagamento del bollo nell’interfaccia dedicata.

Si ricorda che per la presentazione e la gestione delle istanze telematiche da parte dei soggetti depositanti che intendono stoccare propri prodotti energetici sottoposti ad accisa presso deposito.Si rimanda alla consultazione della Circolare n 11/2025 per tutti gli altri dettagli.

-

Cedolare secca locazioni: il quadro LC del Redditi PF 2025

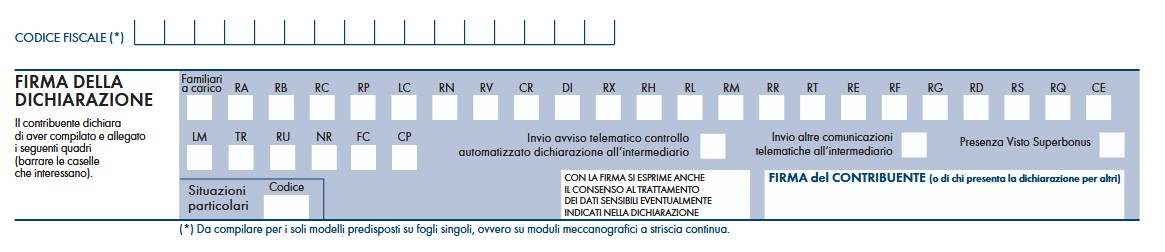

Il Modello Redditi PF 2025 nel primo fascicolo, prevede l'indicazione della cedolare secca sulle locazioni.

In particolare, il quadro LC figura nel FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

- FRONTESPIZIO costituito da tre facciate: la prima con i dati che identificano il dichiarante e l’informativa sulla privacy, la seconda e la terza che contengono informazioni relative al contribuente e alla dichiarazione;

- prospetto dei familiari a carico, quadri RA (redditi dei terreni), RB (redditi dei fabbricati), RC (redditi di lavoro dipendente e assimilati), RP (oneri e spese), LC (cedolare secca sulle locazioni), RN (calcolo dell’IRPEF), RV (addizionali all’IRPEF), CR (crediti d’imposta), DI (dichiarazione integrativa), RX (risultato della dichiarazione), la scheda per la scelta della destinazione dell'otto, del cinque e del due del mille dell'IRPEF.

Cedolare secca locazioni: 2025 istruzioni per il quadro LC del Modello redditi PF

Il Quadro LC, che va indicato nel frontespizio:

compare alla fine del Quadro RP, riguarda la cedolare secca sulle locazioni e si compone di due righi:

compare alla fine del Quadro RP, riguarda la cedolare secca sulle locazioni e si compone di due righi:- Rigo LC1,

- Rigo LC2:

Il Rigo LC1 (Cedolare secca sulle locazioni) è riservato all’indicazione

- dell’imposta sostitutiva con aliquota del 21 per cento o del 10 per cento, dovuta sul reddito imponibile derivante dai contratti di locazione per i quali si è optato per l’applicazione del regime della cedolare secca

- dell’imposta sostitutiva del 26 per cento, o del 21 per cento dovuta sui contratti di locazione breve (inferiori a 30 giorni) esso si compila come segue:

- Colonna 1 (Totale Imposta cedolare secca): indicare l’ammontare dell’imposta sostitutiva dovuta indicato nella colonna 4 del rigo RB11.

- Colonna 2 (Totale Imposta su redditi diversi): indicare l’ammontare dell’imposta sostitutiva dovuta con aliquota pari al 21 per cento, ovvero al 26 per cento dell’importo indicato nella colonna 7 e 8 del rigo RL10 (Fascicolo 2)

- Colonna 3 (Totale imposta complessiva): indicare la somma degli importi esposti nelle colonne 1 e 2 del presente rigo.

- Colonna 4 (Ritenute CU locazioni brevi): indicare l’importo delle ritenute riportato nel quadro Certificazione Redditi – Locazioni brevi della Certificazione Unica 2025 al punto 20 e relative ai corrispondenti redditi di locazione indicati nel quadro RB e RL per il quale nella casella del punto 4 della CU è indicato l’anno “2024”. Se in possesso di più quadri della Certificazione Redditi – Locazioni brevi della Certificazione Unica 2025 o se sono compilati più righi dello stesso quadro (punti 20, 120, 220, 320, 420 per i quali nella casella del punto 4 è indicato l’anno “2024”) indicare la somma delle ritenute.

Se nella CU 2025 nella relativa casella del punto 4 è indicato l’anno 2023, riportare le ritenute indicate nel punto 20, salvo che non siano già state indicate nella dichiarazione dei redditi per l’anno d’imposta 2023.

Se nella CU 2025 nella casella del punto 4 è indicato l’anno 2025, le ritenute andranno indicate nella dichiarazione dei redditi relative all’anno d’imposta 2025. - Colonna 5 (Differenza): indicare la differenza degli importi esposti nelle colonne 3 e 4 del presente rigo. Se la differenza LC1 colonna 3 – LC1 colonna 4 è negativo, il risultato in valore assoluto deve essere riportato nel rigo RN33 colonna 4.

- Colonna 6 (Eccedenza dichiarazione precedente): riportare l’eventuale credito di cedolare secca che risulta dalla dichiarazione relativa ai redditi 2023, indicato nella colonna 5 del rigo RX4 del Mod. Redditi PF 2024. Se nel 2024 avete fruito dell’assistenza fiscale ed il sostituto d’imposta non ha rimborsato in tutto o in parte il credito risultante dal Modello 730-3 indicare in questo rigo il credito non rimborsato risultante al punto 94 – Sezione “Assistenza fiscale 730/2024 Dichirante” – della Certificazione Unica 2025. Se lo scorso anno è stato presentato il modello 730/2024 ed è stato chiesto di utilizzare il credito che risulta dalla dichiarazione per il pagamento dell’IMU con il

Mod. F24, ma tale credito non è stato utilizzato del tutto o in parte, bisogna riportare in questa colonna anche l’eventuale importo del credito di cedolare secca indicato nel rigo 194 del prospetto di liquidazione Mod. 730-3 2024 (214 per il coniuge). - Colonna 7 (Eccedenza compensata modello F24): indicare l’importo dell’eccedenza di cedolare secca eventualmente compensata utilizzando il modello F24. Colonna 8 (Acconti versati): indicare l’ammontare degli acconti della cedolare secca versati per l’anno 2024,riportando in questa colonna:

- l’importo indicato nel modello di pagamento F24, compilato con i codici tributo 1840 e 1841 e l’anno 2024;

- l’importo indicato nei punti 126 e 127 – Sezione “Assistenza fiscale 730/2024 Dichirante” -, ovvero 326 e 327 – Sezione “Assistenza fiscale 730/2024 Coniuge” – della Certificazione unica 2025. Nella presente colonna va compreso anche l’importo indicato nella successiva colonna 9 “Acconti sospesi”.

- Colonna 9 (Acconti sospesi): indicare l’importo degli acconti dovuti ma non ancora versati alla data di presentazione della dichiarazione in quanto si è goduto della sospensione dei termini sulla base di specifici provvedimenti emanati per eventi eccezionali. L’importo di questi acconti sarà versato dal contribuente con le modalità e nei termini che saranno previsti da un apposito decreto per la ripresa delle riscossioni delle somme sospese.

- Colonna 10 (Cedolare secca trattenuta dal sostituto): riportare l’importo trattenuto dal sostituto d’imposta, indicato nella colonna 7 del rigo 99 del modello 730-3/2025. Nel caso in cui il modello 730/2025 sia stato presentato in forma congiunta e la dichiarazione integrativa è presentata dal coniuge dichiarante, in questa colonna deve essere riportato quanto indicato nella colonna 7 del rigo 119 del modello 730-3/2025.

- Colonna 11 (Cedolare secca rimborsata dal sostituto): riportare l’importo rimborsato dal sostituto d’imposta, indicato nella colonna 5 del rigo 99 del modello 730-3/2025. Nel caso in cui il modello 730/2025 sia stato presentato in forma congiunta e la dichiarazione integrativa è presentata dal coniuge dichiarante, in questa colonna deve essere riportato quanto indicato nella colonna 5 del rigo 119 del mod. 730-3/2025. Per determinare l’imposta sostitutiva a debito o a credito effettuare la seguente operazione:

- col. 5 (se positiva) – col. 6 + col. 7 – col. 8 – col. 10 + col. 11. Se il risultato di tale operazione è positivo (debito) riportare l’importo così ottenuto nella colonna 12; se, invece, il risultato di tale operazione è negativo (credito) riportare l’importo così ottenuto nella colonna 13.

- Colonna 12 (Imposta a debito). L’importo risultante dall’operazione descritta in colonna 11, se positivo deve essere riportato nella presente colonna e deve essere versato con le stesse modalità ed entro gli stessi termini previsti per l’Irpef (vedi paragrafo 6 Parte I, Modalità e termini di versamento). Tale importo va riportato nella colonna 1 del rigo RX4.

- Colonna 13 (Imposta a credito). L’importo risultante dall’operazione descritta in colonna 11, se negativo deve essere riportato nella presente colonna). Detto importo a credito e va riportato anche nella colonna 2 del rigo RX4.

Il Rigo LC2 Acconto cedolare secca locazioni per l’anno 2025 Nel modello REDDITI va riportato, se dovuto, l’ammontare dell’acconto relativo alla cedolare secca per l’anno 2025. Per stabilire se è dovuto o meno l’acconto relativo alla cedolare secca per l’anno 2025 occorre controllare l’importo indicato nel rigo LC1, colonna 5, “Differenza”.

Se questo importo:- è inferiore ad euro 52, l’acconto non è dovuto

- è maggiore o uguale ad euro 52 l’acconto è dovuto nella misura del 100 per cento del suo ammontare.

-

730/2025: come detrarre le spese d’istruzione dei figli

Entro il 30 settembre occorre inviare il Modello 730/2025 per i dipendenti e pensionati. Nelle spese detraibili rientrano anche quelle di istruzione sostenute per far studiare i figli all'università. Vediamo dove indicarle nel 730 e quanto ammonta la detraizone.

730/2025: come detrarre le spese universitarie

Nel Modello 730/2025 nel Quadro E oneri e spese vanno indicate anche le spese di istruzione per i figli.

In particolare nei righi da E8 e E10 tra le altre spese è possibile indicare anche di istruzinoe e le spese universitarie.

Per le spese di istruzione sostenute per la frequenza:

- di corsi di istruzione universitaria presso università statali e non statali,

- di perfezionamento e/o di specializzazione universitaria, tenuti presso università o istituti pubblici o privati, italiani o stranieri

occorre indicare nel codice spese il codice "13".

Attenzione al fatto che, le spese possono riferirsi anche a più anni, compresa l’iscrizione fuori corso, e, per le università non statali italiane e straniere, non devono essere superiori a quelle stabilite annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’istruzione, dell’università e della ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali.

Nella sezione dei dichiarativi dell'Agenzia delle Entrate, a tal proposito, viene pubblicato un prospetto informativo che evidenzia che le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente e per l’anno d’imposta 2024, gli importi sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1924 del 20 dicembre 2024 (G.U. – Serie Generale n. 19 del 24 gennaio 2025).

A questi, inoltre, bisogna aggiungere la tassa regionale per il diritto allo studio.

Attenzione al fatto che per il Modolle Redditi PF 2025 le medesime spese vanno indicate nei righi da RP8 a RP13.

730/2025: come detrarre le spese scolastiche

Invece, per le altre spese di istruzione, occorre indicare il codice "12" sempre nei righi da E8 a E10 del Quadro E del modello 730 per le spese di istruzione sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione (articolo 1 della legge 10 marzo 2000, n. 62), per un importo annuo non superiore a 800 euro per ciascun alunno o studente.

La detrazione spetta per le spese sostenute sia per i familiari fiscalmente a carico sia per il contribuente stesso.

Se la spesa riguarda più di un alunno, occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 12 e la spesa sostenuta con riferimento a ciascun ragazzo.

Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore

di lavoro in sostituzione delle retribuzioni premiali

Tra i contributi volontari detraibili sono compresi, ad esempio:- le spese per la mensa scolastica e per i servizi scolastici integrativi quali l’assistenza al pasto e il pre e post scuola

- le spese per le gite scolastiche e per l’assicurazione della scuola;

- le spese per il servizio di trasporto scolastico;

- i contributi finalizzati all’ampliamento dell’offerta formativa deliberati dagli organi d’istituto.

-

Formazione nelle aziende agricole: regole per il credito d’imposta

Pubblicato in GU n 120 del 26 maggio il Decreto 1° aprile del Ministero dell'Agricoltura con le regole per il credito di imposta per la formazione nelle aziende agricole.

Per accedere al contributo sotto forma di credito d'imposta, i soggetti interessati comunicano all'Agenzia delle entrate l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2024 al 31 dicembre 2024.

Con provvedimento del direttore dell'Agenzia delle entrate, da emanarsi entro sessanta giorni dalla data di pubblicazione del presente decreto nella Gazzetta Ufficiale, e quindi trenta giorni a partire dal 26 maggio, sarà approvato il modello di comunicazione, con le relative istruzioni, con definizione di contenuto, modalita' di trasmissione e data, di invio che non puo' essere fissata oltre trenta giorni dall'emanazione del provvedimento, a partire dalla quale e' effettuata la comunicazione.Credito d’imposta formazione aziende agricole: quanto e a chi spetta

In dettaglio il Decreto reca le disposizioni applicative per l'attribuzione, nel rispetto della normativa in materia di aiuti di Stato, del contributo, sotto forma di credito di imposta, previsto dall'art. 6 della legge 15 marzo 2024, n. 36, in favore dei soggetti di cui all'art. 2 in relazione alle spese sostenute nell'anno 2024 per la partecipazione a corsi di formazione attinenti alla gestione dell'azienda agricola, anche al fine di assicurare il rispetto del limite di spesa previsto, pari a 2 milioni di euro per l'anno 2024.

Il credito di imposta concesso e' pari all'80% delle spese effettivamente sostenute nell'anno 2024 e idoneamente documentate, fino ad un importo complessivo massimo di euro 2.500 per ciascun beneficiario.Possono beneficiare del contributo gli imprenditori agricoli di età superiore a diciotto e inferiore a quarantuno anni compiuti che hanno iniziato l'attivita' a decorrere dal 1° gennaio 2021, di cui all'art. 2, comma 1, lettera a), della legge n. 36 del 2024.

Il requisito dell'eta' anagrafica ddeve essere posseduto al momento in cui le spese ammissibili si considerano sostenuteCredito d’imposta formazione aziende agricole: spese ammissibili

Sono ammissibili le spese per la partecipazione a corsi di formazione effettivamente sostenute nel 2024, rientranti nelle seguenti categorie:

- a) spese per l'acquisizione di competenze, come corsi di formazione, seminari, conferenze e coaching, attinenti alla gestione dell'azienda agricola;

- b) spese di viaggio e soggiorno per la partecipazione alle iniziative di cui alla lettera a), fino a un importo massimo del 50% dell'ammontare delle spese di cui all'art. 1, comma 2.

Le spese si considerano effettivamente sostenute al momento del loro pagamento secondo le modalità indicate di seguito.

Ai fini dell'ammissibilità all'agevolazione, le spese devono essere pagate attraverso conti correnti intestati al soggetto beneficiario e con modalità che consentono la piena tracciabilita' del pagamento e l'immediata riconducibilita' dello stesso alla relativa fattura o ricevuta.

E' altresi' richiesta l'esibizione di un attestato di frequenza del corso rilasciato dal soggetto erogante.

L'imposta sul valore aggiunto è ammissibile all'agevolazione solo se la stessa rappresenta per il beneficiario un costo effettivo non recuperabile.

Credito d’imposta formazione aziende agricole: utilizzo

Il credito di imposta è utilizzabile esclusivamente in compensazione, ai sensi dell'art. 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento, a decorrere dal terzo giorno lavorativo successivo alla pubblicazione del provvedimento di cui all'art. 4, comma 4, e, comunque, non prima della data di conclusione del corso di formazione.

L'ammontare del credito d'imposta utilizzato in compensazione non deve eccedere l'importo fruibile, determinato ai sensi dell'art. 4 del presente decreto, pena lo scarto dell'operazione di versamento.

Il credito d'imposta di cui al presente decreto deve essere indicato nella dichiarazione dei redditi relativa al periodo d'imposta nel corso del quale e' presentata la comunicazione di cui all'art. 4, comma 1, del presente decreto e nelle dichiarazioni dei redditi relative ai periodi di imposta successivi fino a quello nel quale se ne conclude l'utilizzo.

Ai sensi dall'art. 6, comma 1, della legge n. 36 del 2024, il credito d'imposta puo' essere usufruito entro il secondo periodo di imposta successivo a quello in cui la spesa e' stata sostenuta.

Il soggetto beneficiario decade dal credito d'imposta in caso di accertamento dell'insussistenza di uno dei requisiti previsti ovvero qualora la documentazione presentata contenga elementi non veritieri o risultino false le dichiarazioni rese. -

Esenzione IMU immobili occupati abusivamente: le regole

Il 16 giugno scade il pagamento della prima o unica rata dell'IMU 2025.

A tal proposito occorre sapere che, tra altri, esiste un caso specifico di esenzione dall'imposta per i soggetti proprietari di un immobile occupato abusivamente e a certe condizioni, vediamole.

Esenzione IMU 2025 immobili occupati: come ottenerla

Gli immobili non disponibili, per i quali è stata presentata la denuncia, sono esonerati dal versamento dell'IMU.

Per ottenerla però, stando alle regole del Modello IMU/IMPGI 2024, l'ultimo disponibile, è necessario l'invio dell'apposita dichiarazione.

L’esenzione IMU 2025 spetta anche nel caso di immobili occupati, per i quali sia stata presentata una denuncia all’autorità giudiziaria per occupazione abusiva.

Per ottenere l'esenzione è necessario presentare tutti i dati nella dichiarazione che va inviata entro il 30 giugno di ciascun anno secondo le modalità previste dal decreto MEF del 24 aprile 2024 ossia: “La dichiarazione IMU/IMPi deve essere presentata esclusivamente, secondo modalità telematica, se riguarda l’esenzione per “gli immobili non utilizzabili né disponibili, per i quali sia stata presentata denuncia all’autorità giudiziaria in relazione ai reati di cui agli articoli 614, secondo comma, o 633 del codice penale o per la cui occupazione abusiva sia stata presentata denuncia o iniziata azione giudiziaria penale”, di cui all’articolo 1, comma 759, lettera g-bis) della legge n. 160 del 2019.”

Relativamente a questa casistica occorre ricordare che la Legge di Bilancio del 2022 (art. 1, comma 81, legge 197/2022) ha previsto che, a partire dal 1° gennaio 2023, sono esenti dall'IMU gli immobili che non sono né utilizzabili né disponibili per i proprietari, a condizione che sia stata formalizzata una denuncia presso le autorità giudiziarie per i reati specificati negli articoli 614, secondo comma, o 633 del codice penale, per

- violazione di domicilio (articolo 614, secondo comma, codice penale);

- invasione di terreni o edifici (articolo 633, codice penale);

- occupazione abusiva per la quale sia stata presentata denuncia o iniziata l' azione giudiziaria penale.

Inoltre chi ha trovato la sua proprietà occupata abusivamente può richiedere il rimborso dell'IMU pagata in passato in base alla sentenza della Corte Costituzionale del 18 aprile 2024.

Esenzione IMU 2025 immobili occupati abusivamente: la pronuncia della Corte Costituzionale

La Corte Costituzionale con la sentenza n. 60 del 18 aprile 2024, ha dichiarato incostituzionale l'articolo 9, comma 1, del decreto legislativo 14 marzo 2011, n. 23, per non aver escluso dall'IMU gli immobili occupati abusivamente per i quali è stata presentata una denuncia tempestiva.

La questione è stata sollevata dalla sezione tributaria della Corte di Cassazione a causa di una violazione dei principi di equità fiscale, capacità contributiva, ragionevolezza e protezione della proprietà privata.

La Corte ha riconosciuto che, in queste situazioni, non si può considerare il proprietario in grado di sfruttare economicamente l'immobile e quindi non deve essere soggetto a tassazione su una proprietà effettivamente non fruibile.

La sentenza ha esteso retroattivamente l'applicabilità delle norme introdotte dal 2023.

Pertanto, chi ha pagato l'Imu sugli immobili occupati abusivamente, può presentare una richiesta di rimborso per l'IMU pagata ingiustamente.

La richiesta deve rispettare i termini di prescrizione dei tributi locali, che sono di cinque anni dal pagamento, come specificato dall'articolo 1, comma 164, della legge n. 296/2006. Questo significa che quest'anno i proprietari possono richiedere il rimborso per gli IMU pagati dal 2019 in poi.

-

IVA DPI: aliquota al 5% se usati per proteggere i dipendenti

Con la Risposta a interpello n 141/2025 le Entrate replicano a dubbi sull'IVA agevolata nelle cessioni di DPI usati per proteggere i dipendenti dalla diffusione di virus, anche post pandemia, quindi per le odierne commercializzazioni di guanti, mascherine ecc.

IVA DPI: aliquota al 5% se usati per proteggere i dipendenti

La società istante opera nel settore del commercio all'ingrosso di articoli antinfortunistici e, nello specifico, di ''indumenti da lavoro, di apparecchiature ed articoli di protezione delle vie respiratorie, di materiale antinfortunistico quali guanti, tute di protezione, calzari e soprascarpe, mascherine, cuffie copricapo e altro ed in genere articoli monouso provvisti di marcatura CE e certificazione DPI''.

Allegati:

Chiede chiarimenti in merito all'applicazione dell'articolo 124 del decreto legge 19 maggio 2020, n. 34 (c.d. Decreto Rilancio) che, modificando la Tabella A, Parte II bis, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 ha disposto l'applicazione dell'aliquota IVA ridotta del 5 per cento per i beni necessari al contenimento dell'emergenza sanitaria da Covid19 .

Il dubbio interpretativo prospettato dalla Società riguarda il requisito delle ''finalità sanitarie'' che gli articoli di abbigliamento protettivo devono possedere per beneficiare di questa aliquota agevolata, dato che i precedenti chiarimenti delle entrate sono stati resi nel periodo interessato dall'emergenza epidemiologica da Covid19 , non più presente allo stato attuale.

Il superamento del periodo emergenziale porta a dubitare dell'attualità di detta agevolazione e pertanto la Società chiede se le ''cessioni alle aziende della grande distribuzione che utilizzano i prodotti sia ai fini della protezione sanitaria dei propri dipendenti, sia per la vendita al pubblico e/o per i grossisti che normalmente rivendono tali prodotti ad aziende di tutti i settori merceologici che potrebbero utilizzarli tanto per motivi sanitari che operativi'' continuano a essere soggette all'aliquota IVA ridotta del 5 per cento.

In caso di risposta affermativa, chiede inoltre se la finalità sanitaria possa essere provata da una dichiarazione dell'acquirente, in cui attesta la destinazione a fini sanitari dei beni acquistati.

Le Entrate con la circolare 15 ottobre 2020, n. 26/E ha precisato che per ''articoli di abbigliamento protettivo per finalità sanitarie'' si intendono i beni con le caratteristiche di dispositivi di protezione individuale (DPI) o di dispositivo medico (DM), che rientrano nei codici di classifica doganali individuati dall'Agenzia delle dogane e dei monopoli (ADM) nella circolare 30 maggio 2020, n. 12/D (e successivi aggiornamenti contenuti nelle circolari del 3 marzo 2021, n. 9/D e del 14 febbraio 2023, n. 5/D).

La circolare 26/E del 2020 chiarisce altresì che l'elenco dei beni agevolabili è tassativo e più ristretto di quello individuato dai codici TARIC di cui alla circolare 12/2020 dell'ADM: la particella ''ex'', anteposta alla voce doganale, significa infatti ''una parte di'', imponendo così di individuare all'interno della voce considerata quali beni siano agevolabili e quali esclusi ai sensi della citata disposizione.

Altro requisito che deve sussistere per applicare l'aliquota IVA ridotta del 5 per cento è la finalità sanitaria nel senso che i beni, oltre a essere inclusi in detto elenco, devono essere ceduti allo scopo di contrastare la diffusione di virus e altri agenti patogeni, fungendo così da strumento di prevenzione del contagio.

La normativa in esame non definisce un ambito soggettivo di applicazione e dunque la finalità sanitaria va intesa in senso oggettivo: sono cioè agevolabili quei beni che possiedono le caratteristiche tecniche idonee a proteggere gli utilizzatori e la collettività dal contagio di virus e epidemie, senza a nulla rilevare il soggetto che li cede e li acquista, né lo stadio di commercializzazione dei medesimi beni (cfr. sul tema, oltre la già citata circolare 26/2020, le risposte a istanze di interpello n. 507 del 2020 e n. 525 del 2020).

Sebbene l'attuale situazione sia caratterizzata dall'assenza di un'emergenza sanitaria quale quella del 2020, né il legislatore nazionale, né quello unionale sono medio tempore intervenuti per modificare l'agevolazione IVA in commento che pertanto deve

ritenersi tutt'ora in vigore.

L'Agenzia delle dogane e dei monopoli è infatti recentemente intervenuta, con la circolare 14 febbraio 2023, n. 5/D, solo per aggiornare l'elenco dei beni la cui importazione è soggetta all'aliquota IVA del 5 per cento in base al n. 1 ter.1., parte II bis, Tabella A del Decreto IVA, unitamente ai relativi codici doganali anch'essi aggiornati, con ciò confermando l'attualità dell'agevolazione IVA in commento.

Benché il progressivo abbandono dei protocolli di sicurezza Covid possa aver eliminato l'obbligo di utilizzare questi beni da parte di soggetti diversi dal personale sanitario, in molti settori si è continuato a utilizzarli ''su base volontaria'', proprio per l'accresciuta sensibilità alla protezione della salute dell'individuo, inteso sia come lavoratore, sia come cliente/utente.

Se dunque i beni ceduti sono dei DPI o dei dispositivi medici, compresi in una delle voci doganali individuate dall'ADM nell'allegato I della circolare 5/D del 2023, l'aliquota IVA del 5 per cento si applica in ogni fase della loro commercializzazione, dal produttore fino alla vendita al dettaglio, dato che il requisito dell'uso per finalità sanitarie può ritenersi soddisfatto ogni qualvolta ''non emerga in modo chiaro e univoco prova del contrario'' (cfr. circolare ADM n. 45/2020 e risposta a interpello n. 213 del 2021).