-

Transizione 5.0: le novità sulla cumulabilità del credito di imposta

Il MIMIT ha pubblicato un nuovo fascicolo di FAQ aggiornate al 24 febbraio per il Piano Transizione 5.0 con anche un chiarimento sulla cumulabilità del credito di imposta in esso contenuto.

Vediamo in dettaglio cosa ha previsto in merito la Legge di Bilancio 2025.

Credito Transizione 5.0: è cumulabile con misure UE?

Veniva domandato se sia possibile cumulare il credito d’imposta Transizione 5.0 con altre agevolazioni, anche previste nell’ambito dei programmi e strumenti finanziati con risorse dell’Unione europea.

Il MIMIT ha evidenziato che l’articolo 1, comma 427, lettera h) della legge 30 dicembre 2024, n. 207 ha previsto che “il credito d’imposta è cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e degli strumenti dell’Unione europea, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione”.

Conformemente a quanto disposto dall’articolo 38 del decreto-legge 2 marzo 2024, n. 19, il cumulo è ammesso a condizione che non porti al superamento del costo sostenuto. Restano fermi i divieti di cumulo espressamente previsti dalle ulteriori agevolazioni di cui l’impresa intende beneficiare (ad es. Misura Parco Agrisolare PNRR – MISURA M2C1 I2.2).

A titolo esemplificativo, nel caso di un investimento in relazione al quale l’impresa abbia già fruito di un’agevolazione con intensità di aiuto pari al 60%, il credito d’imposta 5.0 si applica al residuo 40% dei costi.

-

Rendicontazione sostenibilità: Pacchetto Omnibus UE per maggiore efficienza

Con un avviso del 26 febbraio la Commissione europea informa di aver adottato nuove proposte che ridurranno la burocrazia e semplificheranno le regole dell'UE per cittadini e aziende, si tratta del pacchetto omnibus sulla sostenibilità.

In particolare viene esposta la visione della Commissione per rendere l'economia dell'UE più prospera e competitiva, basandosi sulle raccomandazioni del rapporto Draghi.

Il comunicato specifica che per riacquistare competitività e liberare la crescita, l'UE deve promuovere un ambiente imprenditoriale favorevole e garantire che le aziende possano prosperare.

I primi due cosiddetti pacchetti Omnibus di misure di semplificazione mirano a raggiungere questo obiettivo.

Attenzione al fatto che le misure concentreranno gli obblighi di rendicontazione della sostenibilità sulle aziende più grandi che hanno maggiori probabilità di avere i maggiori impatti sulle persone e sull'ambiente, e assicureranno che non gravino sulle aziende più piccole.

Questo primo pacchetto comprende i passaggi per:

- rendere la rendicontazione della sostenibilità più accessibile ed efficiente,

- semplificare la due diligence per supportare pratiche aziendali responsabili,

- rafforzare il meccanismo di adeguamento delle frontiere del carbonio per un commercio più equo,

- sbloccare le opportunità nei programmi di investimento europei.

Le proposte saranno ora sottoposte al Parlamento europeo e al Consiglio per la loro valutazione e adozione.

Rendicontazione sostenibilità: Pacchetto Omnibus UE per maggiore efficienza

Sul sito istituzionale della Commissione UE si legge che il nuovo pacchetto di proposte mira a semplificare le norme dell'UE, stimolare la competitività e liberare capacità di investimento aggiuntiva.

La Commissione si è posta il chiaro obiettivo di realizzare uno sforzo di semplificazione riducendo gli oneri amministrativi di almeno il 25% e quelli per le PMI di almeno il 35% entro la fine del presente mandato.

Riunendo le proposte relative ad ambiti legislativi collegati tra loro, questi primi pacchetti "omnibus" puntano a una semplificazione di vasta portata nei settori dell'informativa sulla finanza sostenibile, del dovere di diligenza ai fini della sostenibilità, della tassonomia dell'UE, del meccanismo di adeguamento del carbonio alle frontiere e dei programmi di investimento europei.

Le proposte ridurranno la complessità dei requisiti dell'UE per tutte le imprese, e in particolare per le PMI e le piccole imprese a media capitalizzazione, e porranno al centro del nostro quadro normativo le imprese più grandi, che presumibilmente hanno un impatto maggiore sul clima e sull'ambiente, consentendo comunque alle imprese di accedere a finanziamenti sostenibili per la transizione pulita.

Se adottate e attuate come previsto oggi, secondo una stima prudenziale le proposte apporteranno risparmi complessivi in termini di costi amministrativi annuali di circa 6,3 miliardi di € e mobiliteranno capacità aggiuntive di investimento pubblico e privato pari a a 50 miliardi di € a sostegno delle priorità politiche.

Nello specifico, le principali modifiche nel settore dell'informativa sulla sostenibilità (direttiva relativa alla rendicontazione societaria di sostenibilità (CSRD) e tassonomia dell'UE) consentiranno di:

- esonerare circa l'80% delle imprese dall'ambito di applicazione della suddetta direttiva, concentrando gli obblighi di informativa sulla sostenibilità sulle imprese di più grandi dimensioni che hanno forti probabilità di avere gli effetti maggiori sulle persone e sull'ambiente;

- garantire che gli obblighi di informativa sulla sostenibilità per le grandi imprese non si ripercuotano sulle imprese più piccole delle loro catene del valore;

- posticipare di due anni (fino al 2028) gli obblighi di informativa per le imprese che attualmente rientrano nell'ambito di applicazione della CSRD e che sono tenute a comunicare le informazioni a partire dal 2026 o dal 2027;

- ridurre l'onere degli obblighi di informativa relativi alla tassonomia dell'UE e limitarlo alle imprese di dimensioni maggiori (corrispondenti all'ambito di applicazione della CSDDD), mantenendo la possibilità di informativa su base volontaria per le altre grandi imprese nel futuro ambito di applicazione della CSRD. Si prevede che questa riduzioni comporti notevoli risparmi sui costi delle imprese, consentendo nel contempo alle imprese che desiderano accedere alla finanza sostenibile di continuare a comunicare informazioni;

- introdurre l'opzione di comunicare informazioni sulle attività parzialmente allineate alla tassonomia, promuovendo una graduale transizione ambientale delle attività nel corso del tempo, in linea con l'obiettivo di aumentare il finanziamento della transizione per aiutare le imprese nel loro percorso verso la sostenibilità;

- introdurre una soglia di rilevanza finanziaria per la comunicazione in materia di tassonomia e ridurre di circa il 70% i modelli da utilizzare per la presentazione delle informazioni;

- semplificare i criteri DNSH ("non arrecare un danno significativo") più complessi per la prevenzione e la riduzione dell'inquinamento in relazione all'uso e alla presenza di sostanze chimiche, in particolare quelli che si applicano orizzontalmente a tutti i settori economici nell'ambito della tassonomia dell'UE, come primo passo per rivedere e semplificare tutti i criteri suddetti;

- adeguare, tra l'altro, il principale indicatore chiave di prestazione basato sulla tassonomia per le banche, il Green Asset Ratio (GAR). Le banche potranno escludere dal denominatore del GAR le esposizioni relative a imprese che non rientrano nell'ambito di applicazione futuro della CSRD (ossia imprese con meno di 1000 dipendenti e con un fatturato inferiore a 50 milioni di €).

Pacchetto Omnibus UE Sostenibilità: dovere di diligenza nella sostenibilità

Il comunicato evidenzia che le principali modifiche nel settore del dovere di diligenza ai fini della sostenibilità mireranno a:

- semplificare gli obblighi in materia di dovere di diligenza ai fini della sostenibilità affinché le imprese interessate possano evitare complicazioni e costi inutili, ad esempio concentrando gli obblighi di dovuta diligenza sui partner commerciali diretti, nonché portando da uno a cinque anni la frequenza delle valutazioni periodiche e del monitoraggio dei partner, con valutazioni ad hoc ove necessario;

- ridurre gli oneri e gli effetti negativi per le PMI e le piccole imprese a media capitalizzazione limitando la quantità di informazioni che possono essere richieste nell'ambito della mappatura della catena del valore da parte delle grandi imprese;

- aumentare ulteriormente l'armonizzazione degli obblighi di dovuta diligenza per garantire condizioni di parità nell'UE;

- eliminare le condizioni di responsabilità civile dell'UE, preservando nel contempo il diritto delle vittime al pieno risarcimento dei danni causati dal mancato rispetto delle norme e proteggendo le imprese dal dover pagare risarcimenti eccessivi, nel quadro dei regimi di responsabilità civile degli Stati membri;

- concedere alle imprese più tempo per prepararsi a conformarsi ai nuovi obblighi rinviando di un anno (al 26 luglio 2028) l'applicazione degli obblighi relativi al dovere di diligenza ai fini della sostenibilità per le imprese più grandi e anticipando contestualmente di un anno (al luglio 2026) l'adozione delle linee guida.

Pacchetto Omnibus UE Sostenibilità: modifiche al CBMA

Viene evidenziato che le principali modifiche del CBAM potrebbe essere:

- esentare i piccoli importatori dagli obblighi CBAM, per lo più PMI e persone fisiche. Si tratta di importatori di piccole quantità di merci CBAM, che rappresentano quantità molto ridotte di emissioni incorporate che entrano nell'Unione da paesi terzi. Per conseguire questo risultato viene fissata una nuova soglia annua cumulativa CBAM pari a 50 tonnellate per importatore, che elimina gli obblighi CBAM per circa 182 000 importatori ovvero il 90% di essi, per lo più PMI, pur continuando a coprire oltre il 99% delle emissioni dell'ambito di riferimento;

- semplificare le norme per le imprese che rimangono nell'ambito di applicazione del CBAM: per quanto riguarda le procedure di autorizzazione dei dichiaranti CBAM e le norme relative agli obblighi CBAM, compresi il calcolo delle emissioni incorporate e gli obblighi di rendicontazione;

- rendere il CBAM più efficace a lungo termine, rafforzando le norme contro le elusioni e gli abusi;

- questa semplificazione precede l'estensione del CBAM ad altri settori ETS in futuro, in particolare alle merci a valle, che sarà seguita da una nuova proposta legislativa sull'estensione dell'ambito di applicazione del CBAM all'inizio del 2026.

Pacchetto Omnibus UE Sostenibilità: liberare opportunità di investimento

La Commissione propone inoltre una serie di modifiche per semplificare e ottimizzare il ricorso a diversi programmi di investimento, tra cui InvestEU, il FEIS e strumenti finanziari preesistenti.

InvestEU, il principale strumento di condivisione del rischio dell'UE a sostegno degli investimenti prioritari all'interno dell'Unione, svolge un ruolo fondamentale nell'affrontare gli ostacoli finanziari e nel guidare gli investimenti necessari per la competitività, la ricerca e l'innovazione, la decarbonizzazione, la sostenibilità ambientale e le competenze. Attualmente quasi il 45% delle sue operazioni sostiene obiettivi climatici.

Le modifiche proposte sono:

- aumentare la capacità di investimento dell'UE utilizzando i rendimenti degli investimenti passati, nonché ottimizzare l'uso dei fondi ancora disponibili nell'ambito degli strumenti preesistenti, consentendo così di mettere a disposizione delle imprese maggiori finanziamenti. Ciò dovrebbe mobilitare circa 50 miliardi di € di investimenti pubblici e privati supplementari. L'aumento della capacità di InvestEU sarà utilizzato principalmente per finanziare attività più innovative a sostegno di politiche prioritarie, come la bussola per la competitività e il patto per l'industria pulita;

- mettere gli Stati membri in grado di contribuire più facilmente al programma per sostenere le proprie imprese e mobilitare investimenti privati;

- semplificare i requisiti amministrativi per i partner esecutivi, gli intermediari finanziari e i destinatari finali, in particolare le PMI. Si prevede che le misure di semplificazione proposte generino risparmi sui costi per 350 milioni di €.

Pacchetto Omnibus UE Sostenibilità: prossimi passaggi

Il prossimo futuro vedrà che le proposte legislative siano trasmesse al Parlamento europeo e al Consiglio affinché siano esaminate e adottate.

Le modifiche

- della direttiva relativa alla rendicontazione societaria di sostenibilità (CSRD),

- della direttiva sul dovere di diligenza delle imprese ai fini della sostenibilità (CSDDD),

- del regolamento sulla tassonomia e del meccanismo di adeguamento del carbonio alle frontiere (CBAM)

entreranno in vigore una volta che i colegislatori avranno raggiunto un accordo sulle proposte e dopo la pubblicazione nella Gazzetta ufficiale dell'UE.

In linea con la comunicazione sulla semplificazione e l'attuazione pubblicata l'11 gennaio 2024, la Commissione invita i colegislatori a dare priorità a questo pacchetto omnibus, in particolare per quanto riguarda la proposta di posticipare determinati obblighi di informativa nell'ambito della CSRD e il termine di recepimento nel quadro della CSDDD, rispondendo così alle principali preoccupazioni espresse dai portatori di interessi.

Il progetto di atto delegato che modifica gli atti delegati in vigore nel quadro del regolamento sulla tassonomia sarà adottato a seguito del riscontro del pubblico e sarà applicato al termine del periodo di controllo da parte del Parlamento europeo e del Consiglio.

-

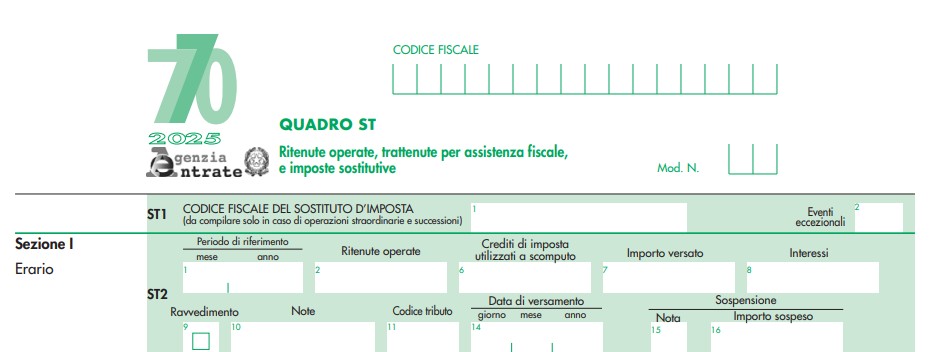

Modello 770/2025: la novità della nota Q

Tra le novità che compaiono nel Modello 770/2025 vi è la nota Q

In essa vanno indicate le ritenute sulle provvigioni calcolate con errori dall’agente, e versate dal committente entro i termini.

Vediamo i dettagli dalle istruzioni al 770.

Modello 770/2025: la nota Q

La Nota Q si riferisce al caso previsto dall'art 25-bis comma 4 del DPR n 600/73 che recita testualmente: Se le provvigioni, per disposizioni normative o accordi contrattuali, sono direttamente trattenute sull'ammontare delle somme riscosse, i percipienti sono tenuti a rimettere ai committenti, preponenti o mandanti l'importo corrispondente alla ritenuta. Ai fini del computo dei termini per il relativo versamento da parte dei committenti, preponenti o mandanti, la ritenuta si considera operata nel mese successivo a quello in cui le provvigioni sono state trattenute dai percipienti. I committenti, preponenti o mandanti possono tener conto di eventuali errori nella determinazione dell'importo della ritenuta anche in occasione di successivi versamenti, non oltre il terzo mese dell'anno successivo a quello in cui le provvigioni sono state trattenute dai percipienti

Le ritenute erroneamente calcolata andranno appunto indicate con la Nota Q nel quadro ST.

Nella nota 10, come evidenziato dalle istruzioni è inserita la nota Q se il versamento si riferisce ad errori nella determinazione dell’importo della ritenuta sulle provvigioni (di cui al comma 4, dell’art. 25 bis del D.P.R. n. 600 del 1973).

-

Associazione professionisti: deducibile il rimborso chilometrico agli associati

Con l'ordinanza n. 4226 del 18 febbraio 2025 la Cassazione ha statuito che il rimborso chilometrico, versato da un’associazione professionale ai singoli professionisti della stessa è interamente deducibile e non sconta i limiti previsti dall’articolo 164 del Tuir.

Vediamo il caso di specie.

Associazione professionisti: deducibile il rimborso chilometrico agli associati

L'Agenzia delle Entrate aveva contestato l’integrale deduzione dei rimborsi chilometrici corrisposti da un’associazione professionale ai propri associati.

Si era in presenza di note spese comprovanti lo svolgimento di specifici incarichi professionali, ma ad avviso dell’ADE, i rimborsi chilometrici erano da considerarsi parzialmente deducibili, nel limite del 40 per cento, ora ridotto al 20 per cento, secondo quanto previsto dall’articolo 164 del Tuir.

L’associazione professionale, risultata soccombente nei primi due gradi di giudizio, ritenendo applicabile l’articolo 164 del Tuir solo con riferimento alle spese relative ai mezzi di trasporto di proprietà dell’associazione e non anche per i veicoli appartenenti a soggetti terzi, aveva presentato ricorso in Cassazione.

Nella giurisprudenza tanto i giudici di merito quanto quelli di legittimità, hanno ritenuto che, in caso di rimborsi chilometrici corrisposti agli associati professionali, la norma fiscale di riferimento fosse rappresentata dall’articolo 164 del Tuir.

Con l’Ordinanza n. 4226/2025 in questione, la Cassazione traccia una linea stabilendo che tutte le componenti negative richiamate dall’articolo 164 del Tuir sono riconducibili all’utilizzo di veicoli propri, intestati all’impresa o all’esercente l’arte o la professione.

La Corte ritiene che l'articolo 164 Tuir non costituisca l’unica forma di deduzione delle spese di trasporto, richiamando anche la previsione contenuta nell'articolo 95 comma 3 del TUIR, legata ai casi in cui il dipendente o il titolare di rapporti di collaborazione coordinata e continuativa venga autorizzato all’utilizzo del veicolo di sua proprietà.

In tali casi nel rispetto dei parametri di potenza del veicolo indicati dalla norma, il rimborso chilometrico erogato dal datore di lavoro è interamente deducibile.

Dunque, secondo la Cassazione, nel caso di associazioni professionali, le spese per rimborsi chilometrici, corrisposti agli associati, sono soggette al criterio di deducibilità generale, previsto dall’articolo 54 del Tuir, e non alle disposizioni dell’articolo 164 dello stesso Tuir.

Viene pertanto esposto il seguente principio di diritto: "ricorrendo il requisito della stretta strumentalità della spesa all’attività professionale propria dell'associazione, il cui onere della prova grava sul contribuente, ove il trasporto sia effettuato con mezzo proprio di un singolo professionista associato, la spesa stessa sarà deducibile integralmente da parte dell'associazione professionale che l'abbia rimborsata, restando la previsione circa la deducibilità limitata al 40 per cento (n.d.r. ora al 20 per cento) delle spese e degli altri componenti negativi relativi ai mezzi di trasporto utilizzati riconducibile alla diversa ipotesi dei veicoli strumentali all’attività dell’associazione professionale."

-

Trasformazione di società: chi redige la relazione di stima

Il CNDCEC con il pronto ordini n 03/2025 ha pubblicato una replica ad un quesito a tema Trasformazione di società di persone – Relazione di stima ai sensi dell’art. 2500- ter c.c.

Con il quesito pervenuto in data 17 dicembre 2024 veniva chiesto se un iscritto nel nostro Albo che non sia ancora iscritto nel Registro della Revisione legale possa firmare una perizia di trasformazione da società di persone a società di capitali, precisamente da società in nome collettivo a società a responsabilità limitata.

Trasformazione di società: chi redige la relazione di stima

Il CNDCEC osserva preliminarmente che, a norma dell’art. 2500-ter, comma 2, la trasformazione di società di persone in società di capitali deve essere accompagnata da una relazione di stima dalla quale risulti il capitale della società trasformata determinato sulla base dei valori attuali dell’attivo e del passivo.

Tale stima è, pertanto, importante poiché assolve alla funzione di determinare il capitale sociale che costituirà la principale garanzia per i terzi.

Con riferimento all’individuazione del soggetto chiamato ad effettuare la stima del capitale sociale, il medesimo comma 2 dell’art. 2500-ter stabilisce che la stima sia redatta, per le società per azioni e in accomandita per azioni, a norma dell’art. 2343, ovvero che il capitale sociale risulti dalla documentazione di cui all’articolo 2343-ter, ovvero, infine, nel caso di società a responsabilità limitata a norma dell’art. 2465.

Nel caso del quesito, considerato che la società originariamente costituita in forma di s.n.c. intende trasformarsi in s.r.l., la disciplina relativa alla nomina dell’esperto chiamato a redigere la perizia di stima del capitale sociale è, quindi, contenuta nell’art. 2465 il quale espressamente richiede la qualifica di revisore legale e, pertanto, l’iscrizione nell’apposito Registro.

-

Nuovi bilanci abbreviati: già da quelli 2024

Il Decreto legislativo n 125/2024 publicato in GU n 212 del 10 settembre sulla rendicontazione di sostenibilità, tra le altre norme di attuazione della direttiva delegata (UE) 2023/2775 della Commissione, del 17 ottobre 2023, che modifica la direttiva 2013/34/UE del Parlamento europeo e del Consiglio contiene l'art 16 per quanto riguarda gli adeguamenti dei criteri dimensionali per le microimprese e le imprese o i gruppi di piccole, medie e grandi dimensioni e modifiche al decreto legislativo del 9 aprile 1991.

Il Dlgs in oggetto non indica la data di decorrenza di tali nuove soglie, ma si ritiene che la data di applicabilità dei nuovi parametri debba individuarsi negli esercizi a partire dal 1° gennaio 2024, visto che la direttiva UE n. 2023/2775/UE, recepita dal decreto, stabilisce che gli Stati membri sono chiamati a integrare le nuove norme entro la data del 24 dicembre 2024.

Pertanto è legittimo ritenere che le novità introdotte saranno applicabili già a partire dai bilanci 2024.

Prima di dettagliare le novità è bene sottolineare che la relazione illustrativa al Dlgs in oggetto ha precisato che i valori rilevano nella legislazione nazionale, in quanto stabiliscono quali società possono redigere il bilancio in forma ordinaria, semplificata o ulteriormente abbreviata.

Inoltre, ha evidenziato anche che che l’art. 3 della direttiva 2013/34/Ue stabilisce, per ogni categoria di imprese, dei valori che non devono essere superati, consentendo agli Stati membri una ulteriore predefinita flessibilità.

Vediamo ora le novità in dettaglio.

Soglie dimensionali bilanci imprese: applicabile a quelli del 2024

Il DLgs. 6 settembre 2024 n. 125, che ha recepito la direttiva 2022/2464/Ue in materia di rendicontazione di sostenibilità, che entrata in vigore dal 25 settembre 2024, è intervenuto anche sui limiti dimensionali per la redazione del bilancio d’esercizio in forma abbreviata e micro e per l’esonero dall’obbligo di redazione del bilancio consolidato.

In dettaglio l’art. 16 modifica, al comma 1, le disposizioni del codice civile che disciplinano:

- il bilancio abbreviato e il bilancio delle micro imprese,

- il bilancio consolidato.

L’incremento dei limiti dimensionali determina l’estensione del numero di soggetti che possono fruire delle semplificazioni nella redazione del bilancio d’esercizio, nonché dei soggetti che sono esonerati dall’obbligo di redigere il bilancio consolidato.

In dettaglio, viene modificato l’art. 2435-bis comma 1 c.c., stabilendo che le società che non hanno emesso titoli negoziati in mercati regolamentati possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non superano due dei seguenti limiti:

- totale dell’attivo dello Stato patrimoniale: 5.500.000 euro, prima 4.400.000 euro;

- ricavi delle vendite e delle prestazioni: 11.000.000 di euro, prima 8.800.000 euro;

- 50 dipendenti occupati in media durante l’esercizio

Viene modificato l’art. 2435-ter comma 1 c.c., stabilendo che le società che non hanno emesso titoli negoziati in mercati regolamentati e che possono redigere il bilancio in forma abbreviata sono considerate micro imprese quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non superano due dei seguenti limiti:

- totale dell’attivo dello Stato patrimoniale: 220.000 euro, prima 175.000 euro;

- ricavi delle vendite e delle prestazioni: 440.000 euro, prima 350.000 euro;

- 5 dipendenti occupati in media durante l’esercizio

Infine viene modificato l’art. 27 comma 1 del DLgs. 127/91, stabilendo che non sono soggette all’obbligo di redazione del bilancio consolidato le imprese controllanti che, unitamente alle imprese controllate, non abbiano superato, su base consolidata, per due esercizi consecutivi, due dei seguenti limiti:

- totale degli attivi degli Stati patrimoniali: 25.000.000 di euro, prima 20.000.000 di euro;

- totale dei ricavi delle vendite e delle prestazioni: 50.000.000 di euro, prima 40.000.000 di euro;

- 250 dipendenti occupati in media durante l’esercizio

Vengono aggiunte due norme per le quali:

- Per le imprese di grandi dimensioni e per le piccole e medie imprese, a eccezione delle micro-imprese, i cui valori mobiliari sono ammessi alla negoziazione su mercati regolamentati, l'analisi di cui al comma 1 e', altresi', corredata delle informazioni sulle risorse immateriali essenziali e spiega in che modo il modello aziendale dell'impresa e del gruppo dipende fondamentalmente da tali risorse e come tali risorse costituiscono una fonte di creazione del valore per l'impresa e per il gruppo. Tali ultime informazioni sono inserite nella relazione sulla gestione.

- La relazione sulla gestione redatta ai sensi per presente articolo dovra' contenere anche le informazioni di sostenibilità di cui all'articolo 4 al decreto legislativo adottato in attuazione dell'articolo 13 della legge 21 febbraio 2024, n. 15, ove applicabile.

-

Scomputo perdite in seguito ad accertamento: il modello IPEA

L’utilizzo delle perdite fiscali, correnti e pregresse, in diminuzione dai redditi conseguiti e dichiarati costituisce fatto connaturato nella vita di una attività economica.

Meno scontato è l’utilizzo di queste perdite nel caso in cui i redditi imponibili emergano in seguito ad attività di accertamento.

Di ciò si occupa il comma 4 dell’articolo 42 del DPR 600/1973, il quale prevede che dai maggiori redditi imponibili rilevati in seguito ad accertamento sono scomputate automaticamente le perdite correnti del periodo d’imposta oggetto di accertamento; dall’imponibile che residua possono anche essere scomputate le perdite pregresse non utilizzate, su richiesta del contribuente.

Quindi, una volta emanato un avviso di accertamento, l’ufficio scomputa automaticamente le eventuali perdite fiscali correnti dello stesso periodo di imposta; nel caso in cui dovessero residuare importi imponibili, il contribuente può richiedere l’utilizzo delle perdite fiscali pregresse.

La motivazione del diverso trattamento tra perdite correnti e perdite pregresse deriva dal fatto che l’utilizzo automatico delle perdite correnti costituisce una sorta di rettifica dell’esercizio oggetto di accertamento, per il quale le perdite fiscali rilevate dal contribuente vengono di fatto annullate dal maggior reddito rilevato in sede di accertamento. Il risultato di tale operazione sarà il corretto risultato dell’esercizio.

Diversamente, l’utilizzo delle perdite pregresse, per compensare il maggiore imponibile risultante da un accertamento, costituisce una facoltà per il contribuente, di cui può avvalersi oppure no.

L’utilizzo di tale facoltà passa attraverso la trasmissione telematica, con modalità o tramite intermediario, del modello IPEA, acronimo di Istanza di scomputo in diminuzione delle perdite dai maggiori imponibili derivanti dall’attività di accertamento.

In origine tale modello veniva trasmesso via PEC, procedura ormai superata dal 2016.

Il modello IPEA

L’esercizio della facoltà di utilizzo delle perdite fiscali pregresse a scomputo dei maggiori redditi imponibili accertati in sede di contenzioso, da parte del contribuente, richiede la trasmissione telematica, con modalità diretta o tramite intermediario, del modello IPEA, da effettuarsi, come disposto dal comma 4 dell’articolo42 del DPR 600/1973, “entro il termine di proposizione del ricorso”.

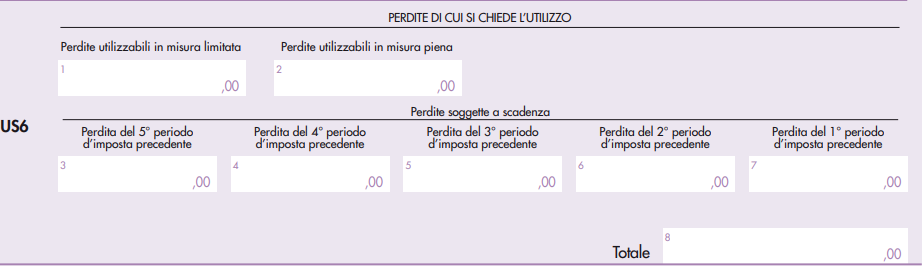

La compilazione del modello non presenta particolari difficoltà: esso, oltre al frontespizio, presenta il solo quadro US, su cui andranno indicati maggiori dettagli della richiesta.

Per quanto riguarda il frontespizio, oltre ai canonici dati richiesti per identificare il contribuente, va evidenziata la presenza di una sezione in cui dovranno essere indicarti i riferimenti dell’accertamento (numero, data e tipo di atto) per il quale si chiede l’applicazione delle perdite fiscali pregresse.

Il quadro US è invece composto da quattro sezioni:

- sezione I “Periodo d’imposta e istanza rimborso da Irap”: andrà indicato il periodo di imposta oggetto di verifica;

- sezione II “Situazione perdite pregresse”: andranno indicate le perdite pregresse esistenti al termine del periodo di imposta, con separata indicazione tra perdite utilizzabili in misura limitata e quelle utilizzabili in misura piena;

- sezione III “Perdite non disponibili”: riguardo le perdite pregresse esistenti alla fine del periodo d’imposta oggetto di accertamento, quelle indicate nella sezione II, andranno adesso indicate quali perdite non sono più disponibili nel momento in cui il contribuente invia il modello, distinguendo le perdite utilizzate nel periodi d’imposta successivi (rigo US3) e le perdite rettificate in diminuzione o scomputate d’ufficio in seguito ad accertamento (rigo US4);

- sezione IV “Perdite disponibili di cui si chiede l’utilizzo in diminuzione dai maggiori imponibili”: in questa sezione andranno prima indicate le perdite pregresse effettivamente disponibili, che possono essere utilizzate dal contribuente a scomputo del maggio reddito accertato (rigo US5) e, poi, le perdite per le quali si chiede l’utilizzo (rigo US6).

Si precisa, infine, che, in seguito alla presentazione del modello IPEA, l’utilizzo di una parte delle perdite pregresse disponibili dovrà essere indicato anche nell’apposito rigo della dichiarazione annuale dei redditi.

In caso di società che aderisce al consolidato nazionale, il modello da utilizzare per il medesimo fine sarà il modello IPEC, similare al modello IPEA nell’impostazione, di poco più articolata.