-

Contributo ambulanze ETS: il Ministero attiva la piattaforma

Sul sito del Ministero del lavoro viene pubblicato l'avviso per le domande per il contributo per l'acquisto di ambulanze da parte di enti del volontariato.

In dettaglio, ai sensi dell’art. 76, comma 1, del D.lgs. 117/2017, relativo ai contributi in oggetto, si comunica che è aperta la piattadorma per le domande di:

- contributo ETS Enti (guida 1)

- contributo ETS reti nazionali (guida 2)

Ricordiamo che l'art 76 discipilna il contributo per l'acquisto di autoambulanze, autoveicoli per attività sanitarie e beni strumentali, prevedendo che le risorse di cui all'articolo 73, comma 2, lettera c), sono destinate a sostenere l'attività di interesse generale delle organizzazioni di volontariato attraverso l'erogazione di contributi per l'acquisto, da parte delle medesime, di autoambulanze, autoveicoli per attività sanitarie e di beni strumentali, utilizzati direttamente ed esclusivamente per attività di interesse generale, che per le loro caratteristiche non sono suscettibili di diverse utilizzazioni senza radicali trasformazioni, nonché, per la donazione dei beni ivi indicati nei confronti delle strutture sanitarie pubbliche da parte delle organizzazioni di volontariato e delle fondazioni.

Attenzione al fatto che per le organizzazioni di volontariato aderenti alle reti associative di cui all'articolo 41, comma 2, la richiesta e l'erogazione dei contributi deve avvenire per il tramite delle reti medesime.

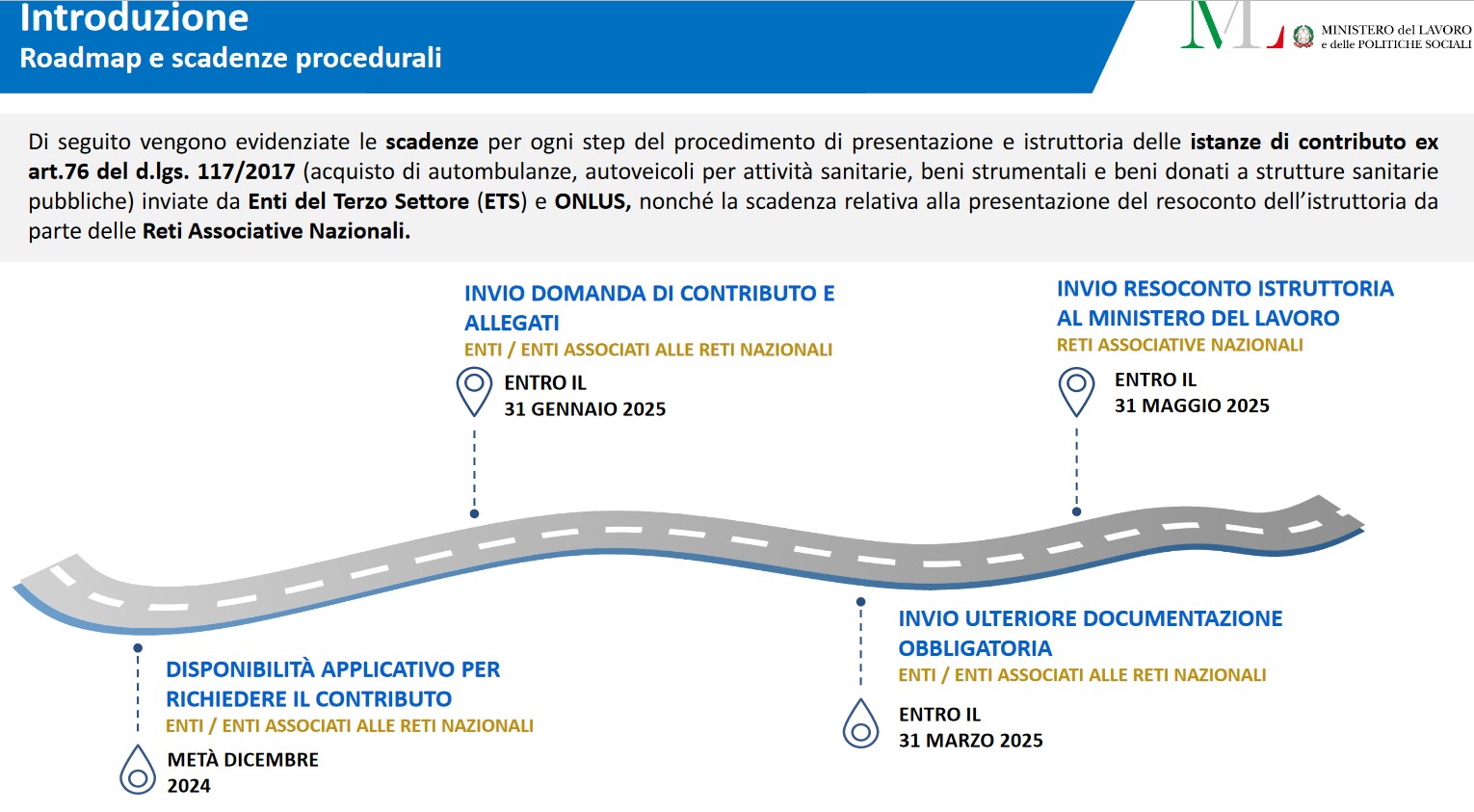

Contributo ambulanze ETS 2024: aperta la piattaforma

Il Ministero comunica che a partire dalla domanda di contributo per le spese sostenute da ODV iscritte al RUNTS e fondazioni del Terzo Settore nel 2024, le medesime dovranno essere presentate unicamente tramite una piattaforma informatica dedicata, sia nel caso di enti singoli, sia nel caso di enti aderenti a reti associative nazionali.

Per consentire agli enti interessati di prendere visione di questo nuovo strumento informatico e delle connesse procedure, si pubblicano due presentazioni:

- la prima dedicata ai singoli enti che intendano presentare la domanda di contributo, compresi gli enti aderenti a reti associative nazionali iscritte al RUNTS;

- la seconda dedicata alle reti associative nazionali, per gli adempimenti e le procedure di loro competenza.

Nel guide viene evidenziato anche l'iter temporale delle domande:

- per gli ETS (guida 1):

- per le reti di ETS (guida 2):

Allegati:

- contributo ETS Enti (guida 1)

-

Residenza fiscale persone fisiche: le novità per il calcolo dei 183 gg

La Circolare n 20/2024 chiarisce con esempi pratici i nuovi criteri sulla residenza fiscale delle persone fisiche introdotti dal Dlgs n 209/2023.

Le novità, ricordiamolo, sono in vigore dal 2024.

Vediamo, dal documento di prassi, un esempio di calcolo per la residenza fiscale delle persone fisiche evidenziando che valgono, per la permanenza sul territorio italiano, anche le frazioni di tempo.

Residenza fiscale persone fisiche: frazioni di tempo e il computo dei 183 gg

Secondo il nuovo concetto di residenza fiscale delle persone fisiche si prevede che ai fini delle imposte sui redditi si considerano residenti le persone che:

- per la maggior parte del periodo d’imposta, considerando anche le frazioni di giorno, hanno la residenza ai sensi del codice civile o il domicilio nel territorio dello Stato ovvero sono ivi presenti.

Ai fini dell’applicazione della disposizione, per domicilio si intende il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona.

Salvo prova contraria, si presumono altresì residenti le persone iscritte per la maggior parte del periodo di imposta nelle anagrafi della popolazione residente.

La Circolare n. 20/2024 evidenzia che ai fini del calcolo dei 183 giorni per considerarsi un soggetto persona fisica residente in italia valgono anche le frazioni di anno.

Non è necessario che i criteri di collegamento richiesti dalla norma ricorrano in modo continuativo ed ininterrotto, ma è sufficiente che si verifichino per 183, – o 184 in caso di anno bisestile – giorni nel corso di un anno solare.

Ad esempio, nel 2024, anno bisestile, qualora una persona che precedentemente non era residente in Italia fosse presente nel territorio dello Stato per i seguenti giorni non consecutivi:

- dall’11 al 31 gennaio (21 giorni);

- dal 5 al 10 febbraio (6 giorni);

- dal 1° al 30 aprile (30 giorni);

- dal 12 al 26 maggio (15 giorni);

- dal 1° giugno al 31 luglio (61 giorni);

- dal 1° ottobre al 31 ottobre (31 giorni);

- dal 5 novembre al 12 novembre (8 giorni);

- il 27 novembre (1 giorno);

- dal 2 al 12 dicembre (11 giorni),

avrà configurato il criterio della presenza fisica in Italia per complessivi 184 giorni e, pertanto, per il periodo d’imposta 2024 sarà considerata fiscalmente residente in Italia.

Allegati: -

Prezzo di cessione immobili < del mutuo: valido l'accertamento

Con l'Ordinanza n. 25854/2024 la Cassazione ha sancito che l’accertamento di un maggior reddito derivante dalla cessione di beni immobili può essere fondato anche soltanto sull’esistenza di uno scostamento tra il minor prezzo indicato nell’atto di compravendita e l’importo del mutuo erogato all’acquirente senza che ciò comporti alcuna violazione delle norme in materia di onere della prova.

La documentazione bancaria acquisita e la perizia di stima redatta per l’erogazione del prestito costituiscono un quadro indiziario idoneo a legittimare l’accertamento induttivo

Vediamo i fatti di causa.

Cessione immobili con prezzo di vendita < del mutuo: valido l'accertamento

L’Agenzia delle entrate inviava un atto di accertamento ad una società immobiliare recuperando a tassazione maggiori ricavi non dichiarati irrogando le relative sanzioni.

L’Agenzia contestava alla società che in relazione all’anno 2005 e per alcune cessioni immobiliari erano indicati dei prezzi di vendita che, a seguito di attività investigativa bancaria, si erano rivelati inferiori all’importo dei mutui accesi dagli acquirenti e alle perizie redatte per l’accensione degli stessi.

L'immobiliare impugnava l’atto impositivo presso la CTP, ricorso che veniva respinto.

La Commissione tributaria regionale accoglieva invece l’impugnazione e l’Agenzia delle entrate ricorreva in Cassazione contro la pronuncia di merito.

In Cassazione l'agenzia deduceva la violazione e falsa applicazione degli articoli 39 e 41-bis del Dpr n. 600/1973 e dell’articolo 54 del Dpr n. 633/1972 in quanto a suo avviso, la sentenza del giudice tributario regionale non aveva valutato adeguatamente gli elementi presuntivi offerti in ordine all’inattendibilità del prezzo indicato nelle compravendite e, soprattutto, aveva svalutato la circostanza che i mutui accesi dagli acquirenti riguardavano somme superiori al prezzo in questione.

Inoltre l’Amministrazione finanziaria deduceva la violazione e la falsa applicazione delle norme sudette nonché degli articoli 115 del codice di procedura civile e 2697 del codice civile, in quanto la sentenza è censurata nella parte in cui considera fatto notorio la circostanza che gli acquirenti abbiano ottenuto perizie sovrastimate per conseguire somme maggiori a titolo di mutuo.

La Suprema corte in riferimento alle compravendite e agli immobili ha statuito che è stata acquisita:

- adeguata documentazione bancaria,

- la perizia di stima redatta ai fini della erogazione del mutuo

ed entrambi questi documenti recano un valore superiore a quello dichiarato negli atti di trasferimento.

Tali elementi corroborano secondo la Suprema Corte un quadro indiziario caratterizzato da gravità, precisione e concordanza che è idoneo a giustificare l’accertamento dell’Ufficio ai sensi dell’articolo 39 comma 1 lettera d) del Dpr n. 600/1973.

E' stato questo, specifica la Cassazione, l’indirizzo costante sostenuto dai giudici di legittimità e, per tale ragione, la sentenza impugnata ha errato laddove non ha tenuto conto degli elementi della fattispecie emersi dagli atti.

La corte sostiene che in tema di accertamento induttivo del reddito di impresa, l’accertamento di un maggior reddito derivante dalla cessione di beni immobili può essere fondato anche soltanto sull’esistenza di uno scostamento tra il minor prezzo indicato nell’atto di compravendita e l’importo del mutuo erogato all’acquirente e ciò non comporta alcuna violazione in materia di onere della prova.

Le presunzioni di cui all’articolo 2729 cc non stabilite dalla legge sono lasciate alla prudenza del giudice il quale non deve ammettere che presunzioni gravi, precise e concordanti.

Spetta ai giudici di legittimità stabilire se la norma, oltre ad essere applicata esattamente a livello di declamazione astratta, lo sia stata anche sotto il profilo dell’applicazione concreta.

La Suprema corte ha ritenuto che la sentenza impugnata ha violato i principi di diritto costantemente affermati dai giudici di legittimità in materia di fatto notorio.

È stata, difatti, attribuita tale natura al “dato di comune esperienza che vengano effettuate perizie che sovrastimano l’immobile per consentire la stipulazione di contratti di mutuo di maggiore importo”.

Per tutto quanto premesso, la Corte di Cassazione ha accolto il ricorso cassando la decisione impugnata con rinvio alla Corte di giustizia tributaria competente e affermando il seguente principio di diritto:

- il ricorso alle nozioni di comune esperienza (fatto notorio), comportando una deroga al principio dispositivo ed al contraddittorio, in quanto introduce nel processo civile prove non fornite dalle parti e relative a fatti dalle stesse non vagliati né controllati, va inteso in senso rigoroso, e cioè come fatto acquisito alle conoscenze della collettività con tale grado di certezza da apparire indubitabile ed incontestabile. Ne consegue che restano estranei a tale nozione le acquisizioni specifiche di natura tecnica, gli elementi valutativi che implicano cognizioni particolari o richiedono il preventivo accertamento di particolari dati, nonché quelle nozioni che rientrano nella scienza privata del giudice, poiché questa, in quanto non universale, non rientra nella categoria del notorio, neppure quando derivi al giudice medesimo dalla pregressa trattazione di analoghe controversie.

-

Deducibilità delle consulenze professionali degli amministratori di società

Nel contesto del reddito d’impresa, il compenso corrisposto agli amministratori di società di capitali è regolato dall’articolo 2389 comma 1 del Codice civile, il quale prescrive che “i compensi spettanti ai membri del consiglio di amministrazione e del comitato esecutivo sono stabiliti all’atto della nomina o dall’assemblea”.

La norma ha carattere imperativo e, in conseguenza di ciò, l’esistenza della delibera che determina esplicitamente l’entità del compenso dell’amministratore (in mancanza di previsione statutaria) è essenziale, sia ai fini civili che fiscali.

Infatti, da un punto di vista civilistico, in mancanza della delibera, l’atto di autodeterminazione del compenso, da parte degli amministratori, è nullo; mentre, dal punto di vista fiscale, il compenso, anche se corrisposto, non sarà deducibile per l’impresa.

Unica eccezione il caso in cui il compenso e la sua entità sia espressamente previsto dall’atto costitutivo della società.

In questo contesto normativo si inseriscono le prestazioni di servizi professionali resi dagli amministratori alla società amministrata non in qualità di amministratori ma in qualità di consulenti esterni.

Non è infatti inusuale che gli amministratori prestino servizi di consulenza specialistica o servizi professionali alla società amministrata: la natura di queste prestazioni è estranea ai servizi prestati in qualità di amministratori.

È consuetudine consolidata quella di considerare tali costi, i servizi prestati dagli amministratori come consulenti esterni, come estranei a quanto disposto dall’articolo 2389 comma 1 del Codice civile, in quanto prestazioni per natura estranee all’incarico di amministratore.

Anche la società più prudente usualmente non prevede una delibera assembleare per un costo di questa natura; tutt’al più, per certificare il costo e non offrire il fianco a possibili contestazioni sulla deducibilità fiscale, può prevedere la stipula di uno specifico contratto tra impresa e consulente.

Ma una recente ordinanza della Corte di Cassazione cambia radicalmente l’approccio a questa tipologia di costi.

L’ordinanza 20613/2024 della Corte di Cassazione

L’ordinanza numero 20613 della Corte di Cassazione, datata 24 luglio 2024, prende in esame proprio la deducibilità fiscale dei compensi corrisposti agli amministratori di società di capitali in qualità di professionisti o consulenti esterni; quindi la deducibilità non di costi relativi all’attività di amministratori, bensì di costi per servizi o per consulenza.

La novità, per cui si segnala l’ordinanza 20613/2024, è che la Corte scardina radicalmente il paradigma consolidato dagli usi prima indicato.

Nella situazione esaminata l’Agenzia delle Entrate contestava le somme corrisposte per prestazioni di servizi di consulenza agli amministratori di una società, prestati a fronte di specifici contratti, in quanto tali contratti sarebbero stati simulati: secondo l’agenzia questi documenti servivano a mascherare dei compensi attribuiti agli amministratori, i quali non sarebbero stati deducibili in quanto privi di apposita delibera dell’assemblea.

L’Agenzia delle Entrate, quindi, non contestava l’estraneità dei servizi di consulenza rispetto alle mansioni di amministratore, ma, per il solo caso specifico, contestava una simulazione abusiva da parte della società.

La Corte di Cassazione invece supera questa impostazione e dichiara il seguente principio di diritto: “la disciplina sul compenso degli amministratori di cui agli articoli 2389, comma 1, e 2364, comma 1, numero 3 Codice civile, è dettata anche nell’interesse pubblico al fine del regolare svolgimento dell’attività economica e tali norme sono imperative e vincolanti ai fini dell’articolo 1418, comma 1, Codice civile, non potendo essere derogate attraverso il ricorso a onerosi contratti di consulenza di prestazione intellettuale prestate dagli amministratori nei confronti della società di capitali da loro amministrata, senza le prescritte formalità e nella determinazione dell’assemblea dei soci”.

La Corte quindi, con una interpretazione restrittiva, di chiaro intento antielusivo, dell’articolo 2389 del Codice civile, ritiene che il punto non sia la presunta simulazione dei contratti, ma il fatto che, ai fini della deducibilità dei compensi corrisposti agli amministratori di società di capitali, è necessario che ci sia alla base una quantificazione nello statuto o in una delibera assembleare, senza che vi sia possibilità di aggirare il disposto normativo facendo ricorso a contratti per prestazioni di servizi o di consulenza prestati dagli amministratori alla società amministrata.

Con altre parole, secondo l’interpretazione della Corte di Cassazione, tutti i compensi corrisposti agli amministratori di società sono soggetti alle prescrizioni dell’articolo 2389 comma 1 del Codice civile e non solo quanto corrisposto in relazione al mandato di amministratore.

L’interpretazione di certo è restrittiva, ma forse non è implausibile, se si vuole attribuire alla norma pieno potere antielusivo.

Altri approfondimenti sull’argomento

Per un approfondimento su altre questioni relative il compenso corrisposto agli amministratori di società, è possibile leggere gli articoli:

-

F24 scartati da SOGEI: disposta proroga di 10 giorni

Sogei ha comunicato che dalle ore 12.48 del 29 ottobre 2024 alle ore 9.56 del 30 ottobre 2024 si è verificata un’anomalia nel proprio sistema di acquisizione dei modelli F24 telematici, che ha impropriamente comportato lo scarto delle deleghe di pagamento con motivazione “Squadratura contabile sezione erario”.

Nello stesso arco di tempo, come confermato dalla stessa Sogei, non si è registrata alcuna problematica riguardo i servizi online dell’Agenzia delle Entrate, che hanno correttamente funzionato, consentendo anche l’invio regolare delle istanze di adesione del concordato preventivo biennale.

In considerazione delle anomalie comunicate da Sogei e preso atto del parere favorevole del Garante del Contribuente, viene emanato un provvedimento di irregolare funzionamento delle attività di controllo automatico della coerenza rispetto alle specifiche tecniche delle deleghe di pagamento inviate attraverso i servizi telematici dell’Agenzia delle Entrate, vediamo gli estremi della proroga.

F24 scartati da SOGEI: disposta proroga di 10 giorni

Con Provvedimento n. 402623 del 31 ottobre le Entrate accolgono la proroga, anche richiesta dal CNDCEC, relativa agli scarti di F24 a causa del malfunzinoamento dei sistemi SOGEI.

In dettaglio, l’art. 1 del decreto legge21 giugno 1961, n. 498 dispone che nei casi in cui gli uffici finanziari non siano in grado di funzionare regolarmente a causa di eventi di carattere eccezionale, non riconducibili a disfunzioni organizzative dell’Amministrazione finanziaria stessa, i termini di prescrizione e di decadenza nonché quelli di adempimento di obbligazioni e di formalità previsti dalle norme riguardanti le imposte e le tasse a favore dell’erario, scadenti durante il periodo di mancato o irregolare funzionamento, sono prorogati fino al decimo giorno successivo alla data in cui viene pubblicato il provvedimento di irregolare funzionamento, ossia dieci giorni dal 31 ottobre.

-

CIN e dispositivi di sicurezza: FAQ e dubbi sui termini degli adempimenti

In data 22 ottobre il Ministero del Turismo ha comunicato con avviso che il termine di adempimento per munirsi del CIN codice identificativo nazionale, è stato prorogato al 2025.

In particolare, viene specificato che con riferimento alla procedura per la richiesta e l’attribuzione del codice identificativo nazionale (CIN) è emersa l’opportunità di uniformare il termine entro cui i soggetti interessati hanno l’obbligo di munirsi del CIN che deve, pertanto, intendersi fissato nella data del 1° gennaio 2025, pena l’applicazione delle sanzioni previste dalla citata norma. Di conseguenza slittano anche i termini di applicabilità delle sanzioni.

In merito però ai dispositivi di sicurezza, di cui debbono essere munite le strutture ricettive, è stata pubblicata, dopo la proroga al 2025, una FAQ che parrebbe chiarirne i contorni, vediamo i dettagli.

Dispositivi di sicurezza negli immobili in locazione breve e turistica: termine per provvedere

Ricordiamo che 'art 13 ter comma 7 del DL n 145/2023 prevede che: Le unità immobiliari ad uso abitativo oggetto di locazione, per finalità turistiche o ai sensi dell'articolo 4 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, gestite nelle forme imprenditoriali di cui al comma 8, sono munite dei requisiti di sicurezza degli impianti, come prescritti dalla normativa statale e regionale vigente.

In ogni caso, tutte le unità immobiliari sono dotate di dispositivi per la rilevazione di gas combustibili e del monossido di carbonio funzionanti nonché di estintori portatili a norma di legge da ubicare in posizioni accessibili e visibili, in particolare in prossimità degli accessi e in vicinanza delle aree di maggior pericolo e, in ogni caso, da installare in ragione di uno ogni 200 metri quadrati di pavimento, o frazione, con un minimo di un estintore per piano.

Per la tipologia di estintori si fa riferimento alle indicazioni contenute al punto 4.4 dell'allegato I al decreto del Ministro dell'interno 3 settembre 2021, pubblicato nella Gazzetta Ufficiale n. 259 del 29 ottobre 2021.

Attenzione al fatto che, relativamente ai dispositisi di sicurezza, il 22 ottobre, il Turismo ha integrato le FAQ in risposta ai dubbi frequenti e in particolare ha specificato che il termine dal quale occorre rispettare i requisiti di sicurezza indicati dall’art. 13 ter, comma 7 del Decreto Legge n. 145/2023 coincide con quello di acquisizione e di esposizione del CIN. Infatti, il Decreto Legge n. 145/2023 dispone che il CIN è assegnato previa presentazione di un’istanza corredata di una dichiarazione sostituiva attestante la sussistenza dei requisiti di sicurezza.

Si presume pertanto che il termine ultimo possa essere il 1° gennaio 2025 come recentemente prorogato.

Affitti brevi e turistici: caratteristiche dispositivi di sicurezza

In merito alle caratteristiche dei dispositivi di sicurezza nelle strutture ricettive, il Ministero ha precisato che devono rispondere ai requisiti di sicurezza le unità immobiliari destinate a contratti di locazione breve (ai sensi del D.L. n. 50/2017) o di locazione per finalità turistiche, anche nei casi in cui l’attività sia stata avviata prima dell’effettiva applicazione dell’art. 13-ter del D.L. n. 145/2023.

Ciò che connota il contratto di locazione è la messa a disposizione dell’immobile senza fornitura di servizi aggiuntivi, fatta eccezione per quei servizi strettamente connessi all’utilizzo dell’immobile previsti dal D.L. n. 50/2017 per le locazioni brevi (ad es. fornitura di biancheria, pulizia locali).

Tutte le unità immobiliari destinate alla locazione breve o per finalità turistiche, gestite in qualunque forma (imprenditoriale e non imprenditoriale), devono essere munite di dispositivi per la rilevazione di gas combustibili e del monossido di carbonio funzionanti nonché di estintori portatili a norma di legge.

Le unità immobiliari destinate alla locazione breve o turistica gestite in forma imprenditoriale (anche ai sensi dell’art. 1, comma 595, L. n. 178/2020) devono, inoltre, essere munite dei requisiti di sicurezza degli impianti prescritti dalla normativa statale e regionale vigente.

Sono, invece, esonerati dall’obbligatoria installazione dei dispositivi di rilevazione di gas combustibili e di monossido di carbonio i locatori di unità immobiliari non dotate di impianto a gas e rispetto alle quali sia escluso, con certezza, il rischio di rilasci incontrollati di gas combustibili o di formazione di monossido di carbonio.

Si segnala che all'atto della richiesta del CIN la piattaforma chiede di flaggare il campo della presenza nella struttura dei dispositivi di sicurezza, altrimenti la procedura non può proseguire correttamente.

Inoltre, la corretta installazione dei dispositivi di rilevazione di gas combustibili e del monossido di carbonio è definita dal decreto del Ministro dello sviluppo economico 22 gennaio 2008, n. 37. In ogni caso, per buona prassi di sicurezza, tutti gli impianti, le attrezzature e gli altri sistemi di sicurezza devono essere realizzati e manutenuti in efficienza conformemente alle norme tecniche emanate dagli organismi di normazione nazionali o internazionali e alle istruzioni fornite dal fabbricante e dall’installatore. I dispositivi, inoltre, devono essere dotati della funzione di segnalazione dell’allarme idonea ad avvertire celermente gli occupanti del pericolo.

Leggi anche: Codice CIN affitti brevi: tutte le regole per richiederlo

Affitti brevi: quali sono le regole per gli estintori?

Gli estintori portatili a norma di legge devono essere ubicati in posizioni accessibili e visibili, in particolare in prossimità degli accessi e in vicinanza delle aree di maggior pericolo.

Deve essere installato un estintore ogni 200 metri quadrati di pavimento o frazione e, comunque, almeno un estintore per piano.

Gli estintori devono avere capacità estinguente minima non inferiore a 13A e carica minima non inferiore a 6 kg o 6 litri (decreto del Ministro dell’interno 3 settembre 2021, Allegato I, punto 4.4).

Gli estintori devono essere controllati periodicamente, secondo le istruzioni contenute nella norma tecnica UNI 9994-1 e nel manuale d’uso e manutenzione rilasciato dal produttore dell’apparecchiatura.

Dispositivi di sicurezza affitti brevi: serve un tecnico abilitato e un progetto di impianto?

A tale quesito il Ministero specifica che ai fini del rispetto delle prescrizioni normative, atteso che la norma si riferisce genericamente al termine “dispositivi”, si ritiene sufficiente la presenza all’interno della struttura dei dispositivi indicati (eventualmente rimovibili), non essendo necessaria la realizzazione di impianti destinati a tale scopo.

Affitti brevi e turistici: sanzioni per chi non è in regola con le norme di sicurezza

L'art 13 ter comma 9 stabilisce le sanzioni per chi non è in regola con le norme su indicate relative agli estintori ed ai dispositivi di sicurezza.

In particolare, si prevede che chiunque concede in locazione unità immobiliari ad uso abitativo, per finalità turistiche o ai sensi dell'articolo 4 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, prive dei requisiti di cui al comma 7 è punito, in caso di esercizio nelle forme imprenditoriali di cui al comma 8 e in assenza dei requisiti di cui al primo periodo del predetto comma 7, con le sanzioni previste dalla relativa normativa statale o regionale applicabile e, in caso di assenza dei requisiti di cui al secondo periodo del medesimo comma 7 ossia in caso di mancanza di dispositivi per la rilevazione di gas combustibili e del monossido di carbonio funzionanti nonché di estintori portatili , con la sanzione pecuniaria da euro 600 a euro 6.000 per ciascuna violazione accertata.

Fermo restando quanto previsto dal comma 6 dell'articolo 19 della legge 7 agosto 1990, n. 241, l'esercizio dell'attività di locazione per finalità turistiche o ai sensi dell'articolo 4 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, in forma imprenditoriale, anche ai sensi dell'articolo 1, comma 595, della legge 30 dicembre 2020, n. 178, direttamente o tramite intermediario, in assenza della SCIA di cui al comma 8 del presente articolo è punito con la sanzione pecuniaria da euro 2.000 a euro 10.000, in relazione alle dimensioni della struttura o dell'immobile.

-

Bonus asili Cassa Commercialisti: in scadenza il 31 ottobre

E' in scadenza il bonus asili della cassa commercialisti.

In particolare, entro il 31 ottobre 2024 è possibile presentare la domanda di contributo alle spese per asili nido e scuole infanzia per i figli dei Commercialisti iscritti alla Cassa Dottori Commercialisti.

Come specificato nel bando, al fine di favorire la conciliazione fra il mantenimento e lo sviluppo dell’attività professionale e gli impegni familiari il Consiglio di Amministrazione ha stanziato € 1.000.000 per gli iscritti che hanno sostenuto per i propri figli (compresi i minori in affido temporaneo e/o preadottivo e in collocamento provvisorio ai coniugi) per l’anno educativo dal 01/09/2023 al 31/07/2024 spese per la frequenza di asili nido e scuole dell’infanzia.

Bonus asili nido e scuola infanzia figli dei Commercialisti: beneficiari

Possono beneficiare del bonus gli iscritti alla Cassa non titolari di pensione da chiunque erogata, ad esclusione dei titolari di pensione di invalidità, che hanno dichiarato per il periodo di imposta 2022 (modello redditi 2023) un reddito professionale fino a € 35.000,00.

Nel caso in cui entrambi i genitori abbiano i requisiti previsti dal bando la domanda può essere presentata da uno solo dei due.

Bonus asili nido e scuola infanzia figli dei Commercialisti: la domanda

La domanda, a pena di inammissibilità, deve essere presentata esclusivamente utilizzando il servizio online DAS, disponibile sul sito www.cnpadc.it, dal 01 agosto 2024 al 31 ottobre 2024.

Non saranno ammesse domande presentate con modalità diverse. Dovrà essere presentata una singola domanda per ogni figlio per il quale si richiede il rimborso.

Alla domanda deve essere allegata, a pena di inammissibilità, la seguente documentazione:

- documento di identità in corso di validità;

- in caso di minori in affido temporaneo e/o preadottivo e/o in collocamento provvisorio ai coniugi copia autentica del provvedimento di affidamento contenente la durata dello stesso o la copia del provvedimento amministrativo dei servizi sociali autenticato contenente la data di ingresso del minore, la durata dell’affido e l’indicazione degli estremi dell’autorità minorile che ha dato inizio alla procedura;

- ricevute di pagamento fiscalmente valide, recanti l’indicazione dell’asilo nido/scuola dell’infanzia, che dovranno:

- a) riportare l’indicazione del figlio, ovvero del genitore iscritto (richiedente il contributo) o dell’altro genitore, purché rechino anche il nominativo del figlio;

- b) riferirsi alle spese di iscrizione e frequenza di cui all’art. 1 per l’anno educativo dal 1/9/2023 al 31/7/2024. Qualora le informazioni di cui alle lettere a) e b) non dovessero essere riportate nella ricevuta, è necessario allegare l’attestazione di iscrizione e frequenza rilasciata dall’asilo nido/scuola dell’infanzia frequentata, dalla quale dovranno risultare le generalità del richiedente e quelle del figlio.