-

Codice degli incentivi: ciclo di vita degli aiuti alle imprese

Il CdM n 101 del 21 ottobre ha approvato tra gli altri un Dlgs in via provvisoria con il Codice degli incentivi.

Nel dettaglio il testo attraversa tutto il processo connesso alla realizzazione del sostegno pubblico mediante incentivi alle imprese, definito “ciclo di vita dell’incentivo”, vale a dire:

- programmazione,

- progettazione,

- attuazione,

- pubblicità e valutazione dei risultati.

Vediamo ulteriori dettagli dal comunicato stampa del Governo.

Decreto incentivi: testo approvato il 21 ottobre

Il Consiglio dei Ministri del 21 ottobre ha approvato, in esame preliminare, un decreto legislativo che, in attuazione dell’articolo 3, commi 1 e 2, lettera b), della legge 27 ottobre 2023, n. 160, introduce il Codice degli incentivi.

Il testo, come sintetizza il comunicato stampa dello stesso Governo, è volto a riordinare l’offerta degli incentivi statali, rafforzando il coordinamento tra amministrazioni centrali ed enti locali, e a semplificare le procedure e la relativa strumentazione tecnica.L’adozione del Codice degli incentivi consente di superare la frammentazione registrata in materia per realizzare un sistema di regole compiuto e organico, che anche la Commissione europea ha sostenuto, inserendo la riforma nell’ambito della revisione del PNRR e del recepimento del capitolo dedicato a Re-Power Eu, individuandola come una possibile best practice a livello europeo.

Il testo attraversa tutto il processo connesso alla realizzazione del sostegno pubblico mediante incentivi alle imprese, definito “ciclo di vita dell’incentivo”, vale a dire programmazione, progettazione, attuazione, pubblicità e valutazione dei risultati.

Si giugne alla centralità degli strumenti digitali, a partire dal “Registro nazionale degli aiuti di Stato” e dalla piattaforma telematica “incentivi.gov.it” – entrambi in capo al Ministero delle imprese e del Made in Italy – che saranno potenziati.Inoltre, si provvede alla standardizzazione e razionalizzazione dei processi di utilizzo, di richiesta e di applicazione degli incentivi.

In proposito si prevedono disposizioni per uniformare i principali contenuti dei bandi adottati dalle amministrazioni competenti, con la previsione anche di un “bando-tipo” in materia di incentivi alle imprese.

Si introducono anche strumenti di programmazione dell’intervento pubblico in funzione dei risultati.La realizzazione del Programma Triennale degli Incentivi sarà infatti supportata dallo svolgimento di attività valutative che il codice prevede nel corso dell’intero ciclo di vita dell’agevolazione.

A tal fine sarà istituito presso il Ministero il “Tavolo permanente degli incentivi”, una sede stabile di confronto tra Amministrazioni responsabili dello Stato, delle Regioni e delle Province Autonome.

Si prevede, infine, una disciplina che regola le cause di esclusione all’accesso alle agevolazioni, come per esempio la sussistenza di una causa interdittiva in materia di documentazione antimafia, violazioni delle norme in materia di contributi previdenziali e mancata assicurazione per danni da calamità naturale.Codice degli incentivi: la valutazione degli incentivi

Con l'art 22 della bozza del Codice degli incentivi si prevede che al fine di assicurare un processo decisionale basato sulle evidenze, le iniziative di sostegno pubblico realizzate attraverso gli incentivi sono assistite da un sistema di valutazione operante lungo il ciclo di vita degli incentivi, comprensivo delle attività di:

- valutazione ex ante,

- valutazione in itinere

- valutazione ex post.

La valutazione ex ante è realizzata in sede di progettazione di un nuovo incentivo, allo scopo di identificare le iniziative più adeguate a realizzare un sostegno pubblico efficace e coerente con la strategia di crescita definita a livello nazionale ed europeo e di ottimizzare l’allocazione delle risorse finanziarie dedicate. A tal fine, i progetti di legge istitutivi di nuovi incentivi ovvero i progetti di nuovi incentivi adottati dalle amministrazioni responsabili sulla base delle disposizioni di legge vigenti sono accompagnati da una illustrazione recante indicazioni rispetto al contesto e agli obiettivi di riferimento.

Per lo svolgimento delle attività di valutazione ex ante, tra i servizi del sistema incentivi Italia sono rese disponibili, ai sensi dell’articolo 3, apposite funzionalità, atte ad agevolare l’elaborazione di analisi mirate, nonché attività di monitoraggio, anche al fine di individuare analoghi incentivi e possibili sinergie tra le programmazioni.

La valutazione in itinere analizza evidenze preliminari sui risultati di un incentivo programmato e i primi segnali di allineamento o disallineamento rispetto agli obiettivi e all’impatto atteso, dovuti a fattori interni ovvero esogeni ed imputabili all’evoluzione del contesto socioeconomico di riferimento, consentendo alle amministrazioni responsabili di verificare l’eventuale opportunità di revisione di quanto programmato o delle modalità di azione

dell’incentivo.

La valutazione ex post è diretta a verificare la capacità degli incentivi di determinare risultati in linea con gli obiettivi definiti nell’originario programma di intervento o alle sue eventuali modificazioni, agevolando una successiva migliore qualità della programmazione e dell’attuazione da parte delle amministrazioni responsabili.

La valutazione in itinere e la valutazione ex post sono effettuate secondo un piano di valutazione, redatto sulla base dei seguenti criteri:

- a) il piano di valutazione è predisposto da ciascuna amministrazione responsabile per la definizione degli incentivi che intende sottoporre a specifica valutazione, selezionati secondo i seguenti principi guida:

- 1) proporzionalità e rilevanza, con un approccio mirato rispetto alle caratteristiche di ciascun incentivo e con concentrazione delle attività di valutazione sugli incentivi che, tenuto conto anche della dotazione finanziaria e della durata nel tempo, hanno un potenziale maggiore impatto sociale, economico o ambientale o risultano di particolare rilevanza conoscitiva;

- 2) coordinamento e ottimizzazione delle valutazioni, concentrando le risorse su incentivi che presentano caratteri di innovazione rispetto agli obiettivi o alle modalità di azione ed evitando di rinnovare lo sforzo amministrativo rispetto alla valutazione di incentivi cui, sulla base della specifica disciplina di riferimento, anche europea, sono già associati sistemi di valutazione o per i quali sono state già realizzate valutazioni di adeguato contenuto conoscitivo, ivi incluse quelle realizzate autonomamente da riconosciuti centri di ricerca;

- b) il piano di valutazione individua le modalità di svolgimento delle attività valutative, ivi inclusi la governance del piano, gli ambiti di valutazione, le domande valutative, gli indicatori di risultato, la metodologia prevista per svolgere la valutazione, le modalità di raccolta dei dati, il calendario previsto per la valutazione, la descrizione dell’organismo, interno o esterno indipendente, che svolge la valutazione, il coinvolgimento delle parti economiche e sociali, le eventuali modalità previste per assicurare la pubblicità della valutazione, oltre alla pubblicazione di cui al comma 8;

- c) oggetto di valutazione sono singoli incentivi ovvero, qualora utile e pertinente, un insieme di incentivi accomunati da legami settoriali o territoriali o, comunque, strategici;

- d) la valutazione è svolta relativamente a uno o più dei criteri seguenti: efficacia, efficienza, rilevanza, coerenza. La valutazione si estende, inoltre, ad ambiti trasversali, quali inclusività, non discriminazione e sostenibilità ambientale.

Le amministrazioni responsabili predispongono le procedure necessarie per produrre e raccogliere i dati necessari alle valutazioni in itinere ed ex post definendo apposite disposizioni anche nell’ambito dei bandi. Gli incentivi non inclusi nel piano di valutazione sono, comunque, oggetto di monitoraggio dei risultati sulla base delle disposizioni dei predetti bandi.

Ferma restando l’illustrazione di sintesi degli esiti delle valutazioni effettuate e le indicazioni sul piano di valutazione previste nell’ambito del Programma degli incentivi ai sensi dell’articolo 4, comma 4, al fine di favorire la maggiore diffusione delle risultanze, gli esiti delle valutazioni in itinere ed ex post sono pubblicati nel sistema Incentivi Italia ed acquisiti nell’ambito della relazione prevista dall’articolo 1 della legge 7 agosto 1997, n. 266.

La determinazione delle eventuali risorse da destinare alle attività di valutazione è operata nell’ambito dell’attività di programmazione degli incentivi, ai sensi dell’articolo 4, comma 1, lettera d)

-

Imposta di bollo fatture elettroniche: quando e come si versa

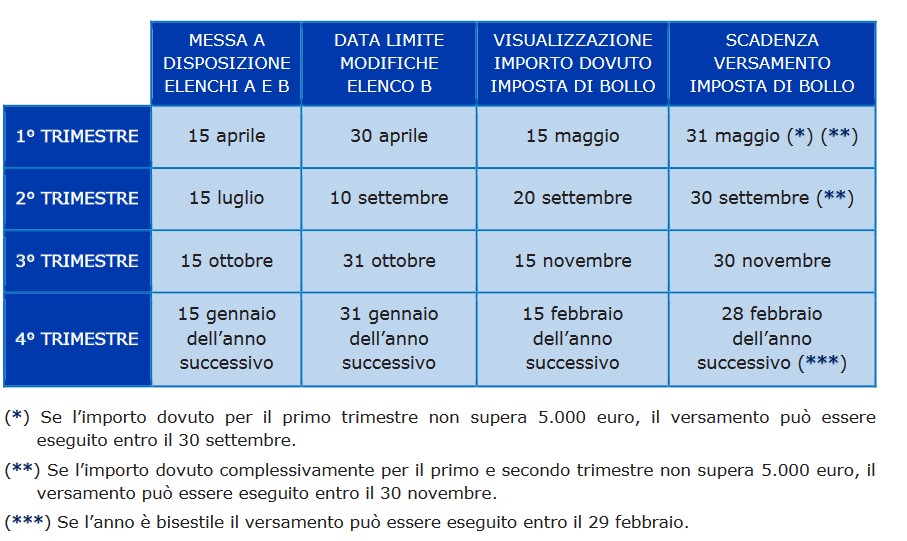

Si avvicina la scadenza per il pagamento dell'imposta di bollo sulle fatture elettroniche per il III trimestre 2024.

In particolare, come specificato guida aggiornata al 2024, il pagamento dell'imposta di bollo del III trimenstre scade il prossimo 30 novembre (2 dicembre quest'anno poichè il 30.11 è sabato), con delle precisazioni sugli importi complessivi, vediamo i dettagli dalla tabella ADE che riepiloga le scadenze.

Leggi anche Imposta di bollo fatture elettroniche e bollo virtuale: che differenza c'è?

Imposta di bollo fatture elettroniche: come si versa?

Con l’introduzione dell’obbligo di fatturazione elettronica l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

Nell’ottica di fornire ai contribuenti una procedura utile per un corretto assolvimento dell’imposta di bollo, l’articolo 12-novies del decreto legge n. 34/2019 (come modificato dal Dm del 4 dicembre 2020) ha previsto che l’Agenzia delle entrate metta a disposizione dei contribuenti e dei loro intermediari delegati, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse (Elenco A), integrati dall’Agenzia con i dati delle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta (Elenco B).

I soggetti Iva possono verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo e, nel caso di omissione dell’indicazione del bollo sulle fatture emesse, possono confermare l’integrazione elaborata dall’Agenzia ed effettuare il versamento di tale imposta.

Se, invece, i soggetti Iva ritengono che una o più fatture elettroniche oggetto dell’integrazione elaborata dall’Agenzia non debbano essere assoggettate a imposta di bollo, possono eliminarle dall’integrazione e fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia.

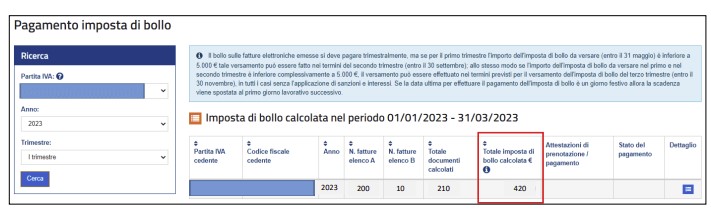

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata entro i termini dal contribuente), l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Fonte immagine: Agenzia delle Entrate

Imposta di bollo fatture elettroniche: quando si versa?

Come si evince dalla tabella ADE di seguito il prossimo pagamento previsto per il bollo sulle fatture elettroniche è previsto entro il giorno 30 novembre che cadendo di sabato slitta al 2 dicembre.

Per quanto riguarda le modalità, il pagamento dell'imposta di bollo viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’Iban corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica.

-

Comunicazione Credito ZES: entro il 2 dicembre

Scade lunedì 2 dicembre il termine per l'invio della Comunicazione integrativa per il credito ZES Mezzogiorno,

Ricordiamo che il Decreto Collegato Fiscale pubblicato in GU n 246 del 19 ottobre ha previsto novità anche per il Credito d'imposta ZES.

Ad occuparsi della modifica è stoto l'art 8 del DL che in sintesi prevede che le imprese che operano nelle Zes possono beneficiare del credito d’imposta anche per investimenti successivi a quelli indicati nella prima comunicazione.

Attenzione al fatto che con un provvedimento dell’Agenzia sarà determinato l’importo massimo del bonus fruibile in relazione agli ulteriori investimenti realizzati.

Riepiloghiamo tutte le regole per adempiere.

Comunicazione Credito ZES: invio entro il 2 dicembre

Il DL n 155/2024 modifica ancora la procedura per fruire dell’agevolazione con la previsione dell'art 8.

In particolare, intervenendo sull’art 1 del DL n 113/2024 convertito noto come DL “Omnibus, modifica ancora la procedura relativa al credito d’imposta ZES unica per il Mezzogiorno (art 16 del DL n 124/2023), prevedendo la possibilità di indicare nella comunicazione integrativa anche investimenti superiori rispetto a quanto dichiarato nella comunicazione iniziale.

Ricordiamo che per fruire dell’agevolazione i soggetti che hanno già presentato la comunicazione (che scadeva il 12 luglio scorso) devono presentare all’Agenzia delle Entrate una comunicazione integrativa dal 18 novembre al 2 dicembre 2024.

Il necessario modello con le istruzioni è stato pubblicato dall'ADE con il provvedimento n 350036 /2024. In proposito leggi: Credito ZES Unica: nuovo modello per comunicazione integrativa.

Occorre evidenziare che le prime istruzioni al modello in questione (che verosimilmente verranno modificate) prevedevano che rispetto ai dati indicati nella comunicazione originaria, nella comunicazione integrativa non è consentito:

- aumentare l’importo dell’investimento complessivo e del relativo credito d’imposta;

- modificare la dimensione impresa,

- aumentare il numero progetti,

- aumentare il numero strutture produttive,

- modificare la tipologia progetto per i progetti realizzati,

- modificare l’ubicazione delle strutture produttive per gli investimenti realizzati,

- modificare i codici ATECO delle attività svolte nelle strutture produttive per gli investimenti realizzati (quadro B);

- aumentare gli importi indicati nella colonna 1 dei righi B11-B14 e nelle colonne 1 e 5 del rigo B19 (quadro B).

Con le previsioni dell'art 8 invece si prevede che mediante la comunicazione integrativa possano essere indicati anche investimenti realizzati nel periodo compreso tra il 1° gennaio 2024 e il 15 novembre 2024 ulteriori rispetto a quelli risultanti dalla comunicazione presentata ai sensi dell’art 5 comma 1 del decreto 17 maggio 2024.

-

Split Payment 2025: pubblicati gli elenchi

Il Ministero delle Finanze ha pubblicato gli elenchi 2025 per lo split payment.

Il meccanismo della scissione dei pagamenti (split payment), disciplinato dall’art.17 ter, DPR 633/72, prevede che, in ordine agli acquisti di beni e servizi effettuati dalle pubbliche amministrazioni (per i quali queste non siano debitori d’imposta, ossia per le operazioni non assoggettate al regime di inversione contabile), l’IVA addebitata dal fornitore nelle relative fatture deve essere versata dall’amministrazione acquirente direttamente all’Erario in luogo del versamento al fornitore stesso, scindendo il pagamento del corrispettivo dal pagamento della relativa imposta.

Split Payment 2025: pubblicati gli elenchi

Al fine di emettere correttamente le fatture soggette a tale meccanismo è tuttavia necessario consultare gli elenchi che di anno in anno vengono pubblicati e che riepilogano quali soggetti, appartenenti alla pubblica amministrazione o derivati da essa, hanno le caratteristiche necessarie a ricevere fatture ex art. 17ter.

Proprio in merito a ciò sono stati resi noti gli elenchi dei soggetti per l'anno 2025.

Ciò comporta che al momento della fatturazione i cedenti/committenti dovranno accertarsi di dover o meno applicare a scissione dei pagamenti.

Di seguito gli elenchi pubblicati dal MEF che individuano le società, le fondazioni e gli enti nei cui confronti si applica il meccanismo dello split payment per l’anno 2025.

Gli elenchi risultano aggiornati alla data del 17 ottobre 2024 nel rispetto dell’art. 5-ter, comma 2 del DM 23 gennaio 2015 che richiede appunto la pubblicazione entro il 20 ottobre di ciascun anno con effetti a valore per l’anno successivo:

- Società controllate di fatto dalla Presidenza del Consiglio dei Ministri e dai Ministeri

- Enti o società controllate dalle Amministrazioni Centrali

- Enti o società controllate dalle Amministrazioni Locali

- Enti o società controllate dagli Enti Nazionali di Previdenza e Assistenza

- Enti, fondazioni o società partecipate per una percentuale complessiva del capitale non inferiore al 70 per cento, dalle Amministrazioni Pubbliche

- Società quotate inserite nell'indice FTSE MIB della Borsa italiana

Ricordiamo che il meccanismo dello split payment era in scadenza; tuttavia, ha ottenuto l’ok dall’Unione Europea fino al 30 giugno 2026, pertanto, almeno fino a quella data il meccanismo continuerà ad applicarsi alle operazioni effettuate nei confronti di pubbliche amministrazioni e altri enti e società, secondo quanto previsto dall’articolo 17-ter del DPR 633/72.

Leggi Split payment: ufficiale la proroga al 2026 per gli aggiornamenti sulla proroga UE.

-

Filiera frutticola delle pere: regole per le domande di aiuti 2024

Pubblicato in GU n 246 del 18 ottobre e in vigore da oggi 21 ottobre, il Decreto ministeriale del 13 settembre ai sensi dell’articolo 1, comma 129 della Legge 30 dicembre 2020 n. 178, recante i criteri e le modalità di utilizzazione del “Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell’acquacoltura” per il sostegno alla filiera frutticola della pera (Pyrus communis L.) per l’anno 2024, vediamo a chi spettano.

Imprese filiera frutticola delle pere: sostegni 2024, le regole

Al fine di sostenere la filiera frutticola della pera e contrastare le conseguenze economiche derivanti dalla forte crisi del settore, dovuta ad una serie concomitante di eventi climatici naturali quali, tra gli altri, fitopatie, fitofagi, gelate, siccità, grandine, e alluvioni sono destinate alle aziende agricole specifiche risorse.

In particolare, le risorse destinate all’aiuto ammontano a 15 milioni di euro per la filiera frutticola della pera, a valere sul “Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell’acquacoltura” di provenienza dell’esercizio 2023.

Imprese filiera frutticola delle pere: condizioni per l’aiuto 2024

Il sostegno è concesso alle aziende agricole che nell’anno 2024 abbiano destinato superficie agricola alla coltivazione delle pere, a condizione che abbiano subito al giorno di presentazione della domanda un decremento del valore della produzione dell’anno 2024, superiore al 30 per cento rispetto a quella dello stesso periodo dell’anno 2022.

Tale valore si intende al netto di eventuali altri aiuti pubblici o indennizzi assicurativi di polizze agevolate spettanti ai soggetti beneficiari ed effettivamente percepiti dagli stessi a seguito di denuncia di sinistro.

Il valore della produzione di riferimento è quello individuato come standard value con decreto del Ministro dell’agricoltura, della sovranità alimentare e delle foreste 27 giugno 2024 n. 287214 e successive modifiche ed integrazioni, per il settore di riferimento.

È fatta salva la possibilità per il Soggetto beneficiario di dimostrare mediante idonea documentazione, anche fiscale, un valore della produzione superiore a quello medio di cui al citato decreto ministeriale.

La superficie coltivata deve risultare dal piano di coltivazione grafico presente nel fascicolo aziendale di ciascun beneficiario e registrato nel Sistema Informativo Nazionale al 30 agosto per l’anno di riferimento della presente campagna.

Possono proporre domanda solo le aziende agricole titolari di fascicolo aziendale al momento della presentazione della stessa.

Imprese filiera frutticola delle pere: l’ammontare degli aiuti

È concesso un aiuto individuale così definito:

- a) pere: fino a euro 1.100,00 per ettaro.

Fermo restando l’importo dell’aiuto, in caso di incapienza delle risorse stanziate, l’importo unitario dell’aiuto è determinato in base al rapporto tra l’ammontare dei fondi stanziati e la superficie totale richiesta.

AGEA comunica formalmente al Ministero l’eventuale rimodulazione dell’importo unitario non appena completata la raccolta delle domande in base ai termini di presentazione definiti nelle proprie istruzioni operative.

Aiuti 2024 imprese filiera frutticola delle pere: come fare domanda

Il Soggetto beneficiario presenta ad AGEA, quale soggetto gestore della misura, apposita domanda per il riconoscimento dell’aiuto secondo le modalità definite da AGEA sulla base di istruzioni operative da emanarsi entro venti giorni dall’entrata in vigore del decreto.

AGEA può attuare meccanismi di delega per la raccolta delle domande in favore degli organismi pagatori regionali.

AGEA utilizza i piani di coltivazione grafici registrati nel fascicolo aziendale del SIAN, aggiornato dagli Organismi pagatori territorialmente competente.

La domanda è corredata dalla documentazione e dalle dichiarazioni previste dall’atto emanato da AGEA.

-

CPB: i dubbi sugli acconti chiariti dall’Ade

Le Entrate a più riprese hanno pubblicato FAQ con chiarimenti per il CPB la misura agevoltiva nota come concordato preventivo biennale rivolto ai soggetti ISA e ai forfettari.

L'ultimo aggiornamento è stato pubblicato il 17 ottobre e tra i chiarimenti ve n'è uno riguardante gli acconti che si aggiunge ai precedenti dell'8 ottobre e del 15 ottobre.

Vediamo i chiarimenti ADE sul pagamento degli acconti.

CPB: i dubbi sugli acconti chiariti dall’Ade

Il calcolo degli acconti e imposta sostitutiva è disciplinato dagli articoli 20 e 20-bis del Decreto CPB.

In via preliminare, si ricorda che l'articolo 20, comma 2, prevede che "per il primo periodo d'imposta di adesione al concordato:

- a) se l'acconto delle imposte sui redditi è determinato sulla base dell'imposta relativa al periodo precedente, è dovuta una maggiorazione di importo pari al 10 per cento della differenza, se positiva, tra il reddito concordato e quello di impresa o di lavoro autonomo dichiarato per il periodo precedente, rettificato secondo quanto previsto dagli articoli 15 e 16;

- b) se l'acconto dell'imposta regionale sulle attività produttive è determinato sulla base dell'imposta relativa al periodo precedente, è dovuta una maggiorazione di importo pari al 3 per cento della differenza, se positiva, tra il valore della produzione netta concordato e quello dichiarato per il periodo precedente, rettificato secondo quanto previsto dall'articolo 17".

Il quesito riguardava l'ipotesi in cui il contribuente non abbia dovuto effettuare versamenti per imposta relativa al periodo d'imposta precedente quello cui si riferisce la proposta concordataria.

Si domandava se il contribuente sia comunque tenuto ad effettuare il versamento della maggiorazione prevista dall'articolo 20, comma 2, del decreto legislativo n. 13 del 12 febbraio 2024 (di seguito, decreto CPB).

Le Entrate evidenziano che considerato il tenore letterale della norma su indicata, in base alla quale la maggiorazione è dovuta sulla "differenza, se positiva, tra il reddito concordato e quello di impresa o di lavoro autonomo dichiarato per il periodo precedente, rettificato secondo quanto previsto dagli articoli 15 e 16", nel caso prospettato il contribuente è tenuto a versare a titolo di acconto la maggiorazione come sopra determinata.

Nella Circolare n 18/2024, in proposito viene chiarito che "La maggiorazione può essere determinata come differenza tra l'importo dichiarato nel rigo P06 e quello dichiarato nel rigo P04 del modello CPB 2024/2025."

Al riguardo, si chiede conferma che, nel caso in cui l'importo dichiarato in P04 sia negativo, ai fini della determinazione della maggiorazione vada considerato un valore pari a zero.

Si conferma che, attesa la ratio sottesa alla disposizione di cui al comma 2 dell'art. 20 in argomento, la maggiorazione, nel caso in cui il valore dichiarato in P04 sia negativo, debba essere determinata sulla differenza tra l'importo dichiarato nel rigo P06 e zero.

Alle medesime conclusioni si può giungere per la determinazione della "parte di reddito eccedente" ai fini dell'imposta sostitutiva di cui all'articolo 20-bis del decreto CPB.

Infine veniva domandato se nel caso in cui venga esercitata l’opzione per l’imposta sostitutiva di cui all’articolo 20-bis del Decreto CPB, l’eventuale eccedenza degli acconti versati rispetto al saldo dovuto a titolo di imposta principale, possa essere compensata con l’imposta sostitutiva.

Le entrate con una faq del 17 ottobre confermano che in sede di determinazione del saldo relativo all’imposta principale, potranno essere scomputati gli acconti già versati, comprese le ritenute subite.

L’eventuale eccedenza a credito degli acconti versati e delle ritenute subite rispetto al saldo dovuto a titolo di imposta principale, in caso di esercizio dell’opzione di cui all’art. 20-bis, potrà essere utilizzato in compensazione ai fini del pagamento dell’imposta sostitutiva.

-

Fondi editoria: domande dal 28.10 per l’innovazione tecnologia e digitale

Il MIMIT con avviso del 17 ottobre pubblica le regole per l'altra misura agevolativa rivolta alle imprese editrici di quotidiani e periodici prevista dal Fondo Straordinario per l'Editoria.

Ricordiamo che tale Fondo ha previsto varie agevolazioni, leggi: Fondo straordinario Editoria 2023: il calendario di tutte le agevolazioni e tra queste vi è quella per la transizione digitale e tecnologica in partenza il prossimo 28 ottobre.

Vediamo tutti i dettagli dall'avviso del Ministero.

Fondi editoria: domande dal 28.10 per l’innovazione tecnologia e digitale

A partire dal 28 ottobre e fino al 19 novembre 2024 le imprese editrici di emittenti radiofoniche e televisive potranno presentare domanda, su piattaforma dedicata, per accedere agli incentivi per gli investimenti orientati all’innovazione tecnologica e alla transizione digitale.

Con il decreto 4 luglio 2024 della Presidenza del Consiglio dei Ministri − Dipartimento per l’informazione e l’editoria, sono disciplinate le disposizioni applicative per la fruizione dei contributi del “Fondo straordinario per gli interventi di sostegno all'editoria per l’anno 2023”, al quale è stata assegnata una dotazione di 140 milioni di euro, dei quali 45 milioni di euro destinati agli investimenti in tecnologie innovative realizzati da emittenti televisive e radiofoniche.

Il contributo, che ha l'obiettivo di migliorare la qualità dei contenuti e la loro fruizione da parte dell'utenza, riguarda gli investimenti effettuati nel 2023 e sarà concesso sotto forma di rimborso, in misura pari al 70% delle spese sostenute dalle imprese del settore dell’editoria radiofonica e televisiva per investimenti in tecnologie innovative finalizzati all’adeguamento delle infrastrutture e dei processi produttivi orientati alla transizione digitale.

Le spese ammesse e le modalità di fruizione del contributo vengono dettagliate di seguito come indicate dal provvedimento del Capo Dipartimento per l’informazione e l’editoria del 4 luglio 2024.

Qualora il totale dei contributi richiesti risulti superiore alle risorse disponibili, si procederà al riparto proporzionale tra i soggetti aventi diritto.

Le risorse, stanziate nell'ambito del "Fondo straordinario per gli interventi di sostegno all'editoria", sono così suddivise:

- 20 milioni di euro per i fornitori di servizi di media audiovisivi (FSMA) nazionali

- 15 milioni per gli FSMA operanti in ambito locale

- 10 milioni per i titolari di concessioni radiofoniche, i fornitori di contenuti radiofonici digitali e i consorzi di imprese editoriali operanti in tecnica DAB.

Innovazione tecnologia e digitale in Editoria: spese ammesse

L'art 2 del decreto 4 luglio 2024 disciplina le spese ammissibili alla agevolazione e in dettaglio, sono ammesse al contributo le spese, effettuate nel corso dell'anno 2023, riconducibili a:

- i.) investimenti in tecnologie volte a garantire un adeguato presidio delle cybersecurity al fine di garantire la business continuity e evitare danni reputazionali;

- ii.) investimenti in infrastrutture tecnologiche datacenter e in cloud per incrementare l'efficienza, la facilità d'uso e l'accessibilità dei prodotti editoriali;

- iii.) investimenti in software che consentano di veicolare i contenuti editoriali e i format su canali diversi di distribuzione per raggiungere nuovi target;

- iv.) investimenti in nuove tecnologie per la produzione, diffusione e gestione di contenuti editoriali multimediali o altri formati digitali in linea con le evoluzioni del mercato;

- v.) investimenti in software per editoria che consentano l'automatizzazione dei processi e la gestione e distribuzione elettronica dei contenuti;

- vi.) investimenti in applicativi di intelligenza artificiale e tecnologie emergenti per il contrasto alla disinformazione;

- vii.) investimenti in applicativi per la tutela della proprietà intellettuale e dell’autenticità delle fonti in caso di produzione e distribuzione di contenuti generati mediante intelligenza artificiale;

- viii.) investimenti in mixer audio/video HD, telecamere HD/4K con eventuali ottiche HD, encoder HD per i collegamenti alla rete di trasmissione, matrici HD/4K, apparati e sistemi di storage per archivio di contenuti;

- ix.) investimenti per l'applicazione delle tecnologie 5G broadcast/multicast;

- x.) investimenti per la produzione e distribuzione di contenuti in realtà virtuale, realtà aumentata e mixed reality;

- xi.) investimenti in nuovi sistemi editoriali web based e di interfacce che stimolino l'interazione con l'utenza e consentano la produzione e distribuzione di contenuti in realtà aumentata;

- xii.) investimenti in infrastrutture di telecomunicazioni di lunga distanza ad alta velocità;

- xiii.) investimenti in soluzioni per la fornitura di prodotti e servizi media e audiovisivi basati su tecnologie cloud;

- xiv.) investimenti in tecnologie per il telecontrollo degli apparati.