-

Adempimento collaborativo 2024: approvato il codice di condotta

Viene pubblicato in GU n 132 del 7 giugno il Decreto MEF del 29 aprile con il codice di condotta per i contribuenti aderenti al regime di adempimento collaborativo.

Ricordiamo che il Decreto legislativo n 221 del 30.12.2023 con Disposizioni in materia di adempimento collaborativo contiene le norme sul potenziamento del regime in oggetto.

Attenzione al fatto che per le imprese che sono già in adempimento collaborativo, la sottoscrizione del nuovo codice dovrà avvenire nei 120 giorni successivi alla entrata in vigore del Dm quindi entro il 5 ottobre 2024.

Adempimento collaborativo: che cos'è e le novità della Riforma Fiscale

Il Dlgs con Disposizioni in materia di adempimento collaborativo è pubblicato ai sensi dell’articolo 17 della legge 9 agosto 2023, n. 111.

Ricordiamo brevemente che l'adempimento collaborativo è stato istituito con il decreto legislativo 5 agosto 2015, n. 128, rubricato “Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23”, in proposito leggi anche: Adempimento collaborativo: come cambia il rapporto fisco-impresa.

L'adempimento collaborativo si pone l’obiettivo di instaurare un rapporto di fiducia tra amministrazione e contribuente che miri ad un aumento del livello di certezza sulle questioni fiscali rilevanti.

Tutto ciò è perseguito tramite l’interlocuzione costante e preventiva con il contribuente su elementi di fatto, ivi inclusa l’anticipazione del controllo, finalizzata ad una comune valutazione delle situazioni suscettibili di generare rischi fiscali.

E’ un istituto che prevede l’adesione volontaria del contribuente qualora sia in possesso di requisiti soggettivi ed oggettivi come di seguito esposti.

Ti consigliamo anche: Adempimento collaborativo: esteso fino al 2024.

Riforma fiscale: novità per l'Adempimento collaborativo

Evidenziamo che, ai sensi dell'art 1 del Dlgs n 221/2023, tra le altre modifiche, all'art 7 del decreto legislativo del 5 agosto 2015, n. 128 dopo il comma 1, sono aggiunti i seguenti:

1-bis. Il regime è riservato ai contribuenti che conseguono un volume di affari o di ricavi:

- a) a decorrere dal 2024 non inferiore a 750 milioni di euro;

- b) a decorrere dal 2026 non inferiore a 500 milioni di euro;

- c) a decorrere dal 2028 non inferiore a 100 milioni di euro.

1-ter. I requisiti dimensionali di cui al comma 1-bis sono valutati assumendo, quale parametro di riferimento, il valore più elevato tra i ricavi indicati, secondo corretti principi contabili, nel bilancio relativo all'esercizio precedente a quello in corso alla data di presentazione della domanda e ai due esercizi anteriori e il volume di affari indicato nella dichiarazione

ai fini dell'imposta sul valore aggiunto relativa all'anno solare precedente e ai due anni solari anteriori.

Ciò premesso, si evidenzia in sintesi che, il Dlgs n 221/2023 ha come scopo quello di potenziare il regime di cui si tratta attraverso una serie di novità,

In considerazione dei pareri espressi dalle Commissioni parlamentari competenti, rispetto al testo approvato in esame preliminare, sono state apportate modifiche attinenti, tra l’altro, al regolamento relativo ai compiti, agli adempimenti e ai requisiti richiesti agli avvocati e ai dottori commercialisti abilitati al rilascio della certificazione del tax control framework (TCF), prevedendo che ai suddetti professionisti, ai fini del rilascio della certificazione, è consentito di avvalersi dei consulenti del lavoro per le materie di loro competenza.

Resta fermo in ogni caso che il professionista indipendente abilitato al rilascio, anche in ordine alla conformità ai principi contabili, è esclusivamente quello iscritto all’albo degli avvocati o dei dottori commercialisti ed esperti contabili.

Inoltre, è stata riformulata la disposizione relativa alla “certificazione tributaria”, prevista dall’articolo 36 del decreto legislativo 9 luglio 1997, n. 241, per i soggetti che aderiscono all’adempimento collaborativo, prevedendo che la stessa attesti la corretta applicazione delle norme tributarie sostanziali, nonché l’esecuzione degli adempimenti, dei controlli e delle attività indicati annualmente con decreto del Ministro dell’economia e delle finanze.

Tra gli scopi che si intende perseguire con la riforma di cui si tratta vi sono:

- l’accelerazione del processo di progressiva riduzione della soglia di accesso all’applicazione dell’istituto;

- l’apertura del regime anche a società, di per sé prive dei requisiti di ammissibilità, ma appartenenti ad un gruppo di imprese, nel caso in cui almeno un soggetto del gruppo possegga i requisiti di ammissibilità e il gruppo abbia adottato un sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale gestito in modo unitario per tutte le società del gruppo;

- la certificazione, da parte di professionisti qualificati, dei sistemi integrati di rilevazione, misurazione, gestione e controllo del rischio fiscale in ordine alla loro conformità ai principi contabili;

- la gestione, nell’ambito del regime dell’adempimento collaborativo, anche di questioni riferibili a periodi d’imposta antecedenti all’ammissione al regime;

- nuove e più penetranti forme di contraddittorio in favore dei contribuenti aderenti al regime dell’adempimento collaborativo;

- procedure semplificate di regolarizzazione della posizione del contribuente che aderisca a indicazioni dell’Agenzia delle entrate che richiedano di effettuare ravvedimenti operosi;

- l’emanazione di un codice di condotta che disciplini i diritti e gli obblighi dell’amministrazione finanziaria e dei contribuenti;

- la previsione di un periodo transitorio di osservazione che preceda l’esclusione del contribuente dal regime dell’adempimento collaborativo, in caso di violazioni fiscali non gravi;

- il potenziamento degli effetti premiali connessi all’adesione al regime dell’adempimento collaborativo prevedendo, al ricorrere di specifici presupposti: esclusione o riduzione delle sanzioni amministrative tributarie; esclusione della punibilità del delitto di dichiarazione infedele; riduzione dei termini di decadenza per l’attività di accertamento.

Inoltre, il testo interviene in materia sanzionatoria prevedendo che la volontaria adozione di un efficace sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale da parte di imprese che non posseggano i requisiti per aderire al regime dell’adempimento collaborativo comporti, al ricorrere di specifiche condizioni, la riduzione delle sanzioni amministrative in materia tributaria e, eventualmente, la non punibilità del reato di dichiarazione infedele.

Adempimento collaborativo: il codice di condotta per gli aderenti

Il codice di condotta è finalizzato a indicare e definire gli impegni che reciprocamente assumono l'Agenzia delle entrate e i contribuenti aderenti al regime di adempimento collaborativo, allegato al presente decreto, di cui costituisce parte integrante.

Il codice di condotta viene sottoscritto tra Agenzia delle entrate e i contribuenti aderenti al regime di adempimento collaborativo contestualmente all'ammissione al regime.

Gli impegni reciprocamente assunti dall'Agenzia delle entrate e dai contribuenti aderenti al regime di adempimento collaborativo vincolano i soggetti a partire dal periodo d'imposta nel corso del quale la richiesta di adesione al regime di adempimento collaborativo è trasmessa all'Agenzia.Il codice di condotta così come sottoscritto è tacitamente rinnovato per tutti gli anni d'imposta successivi qualora non sia espressamente comunicata dal contribuente la volontà di non permanere nel regime di adempimento collaborativo.

Si rimanda all'Allegato al decreto con tutte le regole.

-

Modello Redditi PF 2024: la correttiva nei termini

Entro il prossimo 15 ottobre occorre inviare la dichiarazione dei redditi telematica Modello Redditi PF 2024.

Ricordiamo anche che, in casi espressamente previsti, il modello può anche essere consegnato in formato cartaceo entro il 30 giugno, presso un ufficio postale.

Modello Redditi PF: correttiva nei termini e integrativa

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella "Correttiva nei termini" nel Modello Redditi PF 2024.

Con la Dichiarazione correttiva nei termini il contribuente può esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta, delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello REDDITI risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello REDDITI risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Quando invece i termini di presentazione della dichiarazione sono scaduti, il contribuente può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria.

Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

-

Modello Certificazione crediti ricerca e sviluppo: come compilarlo

Il MIMIT ha pubblicato il DD del 5 giugno con il modello di certificazione del credito d’imposta ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica (ai sensi dell’art. 23, commi 2, 3, 4 e 5 del D.L. n. 73/2022, convertito, con modifiche, dalla L. n. 122/2022 nonché del D.P.C.M. del 15 settembre 2023).

Vediamo come è composto.

Modello Certificazione crediti ricerca e sviluppo: come compilarlo

Il modello di certificazione crediti allegato al DD 5 giugno appare molto lineare.

Esso, risulta diviso con una parte iniziale di sintesi con la richieste dei seguenti dati:

- dati del certificatore,

- dati dell'impresa richiedente,

- dati del progetto,

- data di rilascio della certificazione

Successivamente vi si trova:

- la certificazione dell'iscritto all'albo di aver ricevuto incarico dall’impresa;

- l'iscrizione all’Albo dei certificatori di cui all’articolo 2, comma 1, del Dpcm del 15 settembre 2023;

- e l'assenza di conflitto di interesse.

La parte più ricca del Modello di certificazione dei crediti, che in totale è composto da 28 pagine, è quella descrittiva del progetto da certificare, ripartita come segue:

- Informazioni concernenti le capacità organizzative e le competenze tecniche dell'impresa richiedente la certificazione o dei soggetti esterni a cui la ricerca è stata commissionata, al fine di attestarne l'adeguatezza rispetto all'attività effettuata o programmata (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023);

- Descrizione del progetto o del sotto progetto realizzato o in corso di realizzazione e delle diverse fasi inerenti allo stesso ovvero, nel caso di investimento non ancora effettuato, descrizione del progetto o sotto progetto da iniziare (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023;

- Ulteriori informazioni e gli altri elementi descrittivi ritenuti utili per la completa rappresentazione della fattispecie agevolativa, in funzione delle attività di vigilanza da parte del Ministero delle imprese e del made in Italy e per l'effettuazione dei controlli dell'Agenzia delle Entrate sulla corretta applicazione del credito d'imposta ai sensi del comma 207 dell'art. 1 della L. n. 160/2019 (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023);

- Motivazioni tecniche sulla base delle quali viene attestata la sussistenza dei requisiti per l'ammissibilità al credito d'imposta o il riconoscimento della maggiorazione di aliquota (art. 3, co. 4 del D.P.C.M. del 15 settembre 2023).

Rimandando alla consultazione completa del Modello di Certificazione crediti si evidenzia che deve essere inviato tramite l'apposita piattaforma, raggiungibile al seguente link:

dove poter accedere come certificatore.

-

Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM

Con la pubblicazione del modello Redditi PF 2024 si conclude l’iter preparatorio per il primo anno di applicazione del Concordato preventivo biennale, che così diventa operativo.

L’accettazione dal parte del contribuente del Concordato preventivo biennale passa a tutti gli effetti attraverso il modello Redditi PF; tale percorso però è diversificato a seconda del regime fiscale applicato dal contribuente, infatti:

- i soggetti ISA: dovranno compilare un apposito modello, che è parte integrante dei modelli ISA;

- i contribuenti in regime forfetario: compileranno la nuova sezione VI del quadro LM del modello Redditi PF 2024, denominata appunto “Concordato Preventivo regime forfetario”.

Per i contribuenti in regime forfetario l’applicazione del Concordato preventivo biennale è limitato a un solo anno, quindi la proposta di concordato che si accetta vincola esclusivamente per l’anno d’imposta 2024.

L’accettazione del concordato non fa venire meno, per il 2024, gli ordinari obblighi a cui sono soggetti i soggetti interessati, quali quello dichiarativo o quello di emissione delle fatture in formato elettronico.

L’acconto di imposta sostitutiva relativo all’anno d’imposta per il quale si accetta il Concordato preventivo biennale, il 2024, deve essere calcolato in base al reddito concordato (e non in base a quello effettivamente conseguito nel 2023).

L’anno successivo, se nel mentre non subentreranno cause di esclusione dal beneficio, l’Agenzia delle Entrate formulerà una nuova proposta.

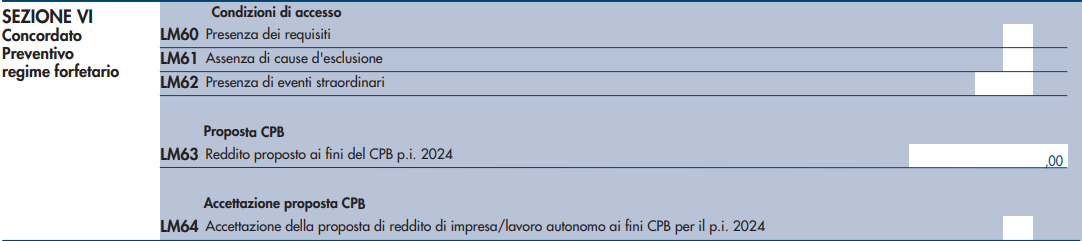

La compilazione della sezione VI del quadro LM

Il contribuente in regime forfetario che vorrà accettare la proposta del fisco ed accedere al Concordato preventivo biennale potrà farlo semplicemente compilando la sezione VI del quadro LM del modello Redditi PF 2024, quel quadro della dichiarazione dei redditi delle persone fisiche dedicato appunto anche ai contribuenti in regime forfetario.

La compilazione della sezione VI non presenta particolari difficoltà, in quanto non richiede l’indicazione di ulteriori dati, oltre quelli già dichiarati dal contribuente.

La sezione è composta da 6 righi, più precisamente dal rigo LM60 al rigo LM62.

Il rigo LM60 è una casella che deve essere flaggata per dichiarare la “Presenza dei requisiti” di accesso al Concordato preventivo biennale da parte del contribuente.

Possono accedere al concordato i contribuenti che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro; oppure che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di concordato. I contribuenti ammessi a provvedimenti di sospensione o rateizzazione di tali debiti sono comunque ammessi al concordato.

Il rigo LM61 è una casella che deve essere flaggata per dichiarare la “Assenza di cause di esclusione” da parte del contribuente. Le cause di esclusione previste sono:

- inizio attività nell’anno d’imposta 2023;

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del concordato.

Il rigo LM62 è una casella che deve essere eventualmente compilata per dichiarare la “Presenza di eventi straordinari”; le istruzioni del modello Redditi PF 2024 precisano che “va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale”.

Sul rigo LM63 dovrà essere indicato il reddito proposto dal fisco ai fini del Concordato preventivo biennale per l’anno d’imposta 2024.

Infine il rigo LM64 è una casella che dovrà essere flaggata in caso di accettazione da parte del contribuente della proposta effettuata dal fisco per l’anno d’imposta 2024.

-

Dichiarazione valutaria nel settore traffico commerciale marittimo e nautica da diporto

Nelle more dell’implementazione di un sistema telematico per la trasmissione delle dichiarazioni valutarie, l'Agenzia delle Dogane ha adottato istruzioni specifiche per agevolare i soggetti obbligati al fine di rispettare le norme vigenti.

La circolare n.15 del 29.05.2024 dell'Agenzia delle Dogane fornisce istruzioni dettagliate per la presentazione della dichiarazione valutaria e l'esecuzione dei relativi controlli per il traffico commerciale marittimo, crocieristico e della nautica da diporto, in conformità al regolamento UE n. 2018/1672 (Regolamento dell'Unione Europea relativo alla circolazione di denaro contante) e al D.Lgs. n. 195/2008 (d.lgs che recepisce il regolamento UE in materia di dichiarazione valutaria).

Le istruzioni si applicano a tutte le navi e imbarcazioni utilizzate per scopi commerciali, trasporto passeggeri e unità da diporto. Tali istruzioni operative trovano applicazione dal 3 giugno 2024.

Dichiarazione valutaria traffico commerciale marittimo e nautica da diporto: istruzioni modalità di presentazione

- Presentazione Fisica:

- I soggetti obbligati devono consegnare fisicamente la dichiarazione valutaria presso l'ufficio doganale competente al momento del passaggio alla frontiera.

- Questo obbligo si applica sia al deposito e alla registrazione della dichiarazione, sia all'utilizzo della pre-dichiarazione registrata sul sito dell'Agenzia delle Dogane.

- Presentazione Telematica a mezzo PEC in assenza di operazioni di imbarco/sbarco di denaro contante:

- I comandanti/armatori di navi, imbarcazioni commerciali, passeggeri di unità da diporto e altri soggetti delegati o presenti a bordo, in alternativa alla modalità di presentazione mediante consegna fisica, possono presentare la dichiarazione valutaria anche mediante PEC (posta elettronica certificata) prima dell'attraversamento della frontiera.

- La PEC deve essere inviata all'Ufficio delle Dogane competente per territorio.

- Tale modalità è prevista nel caso in cui il denaro contante trasportato, di importo pari o superiore a 10.000 euro, non venga materialmente sbarcato o imbarcato dal mezzo di trasporto.

Dichiarazione valutaria traffico commerciale marittimo e nautica da diporto: esecuzione dei controlli

- Anche nel caso in cui il denaro rimanga a bordo nel porto di arrivo o di partenza o in rada dopo l'attraversamento delle acque territoriali, è obbligatorio presentare la dichiarazione valutaria.

- La modalità telematica non consente un immediato riscontro sull'esattezza degli elementi informativi, quindi non prevede il rilascio di un visto di convalida.

Dichiarazione valutaria traffico commerciale marittimo e nautica da diporto: operazioni di imbarco/sbarco di denaro contante

In presenza di:

- operazioni di imbarco o sbarco di denaro contante

- di importo pari o superiore a euro 10.000,

i soggetti tenuti agli obblighi dichiarativi dovranno obbligatoriamente recarsi fisicamente presso l’Ufficio doganale competente per il primo punto di entrata o per l’ultimo punto d’uscita del territorio nazionale per il deposito e la registrazione della dichiarazione ovvero per il completamento della stessa.

Con riguardo a tali casistiche, nei casi di approdo o sbarco al di fuori delle fasce orarie di operatività dell’Ufficio , ovvero laddove non sia presente un Ufficio delle Dogane nel Comune di sbarco/imbarco, al fine di poter disporre della prova di corretto adempimento dell’obbligo in questione, la dichiarazione deve essere anticipata telematicamente a mezzo PEC all’Ufficio territorialmente competente per la registrazione, e consegnata presso il medesimo Ufficio, ovvero quello limitrofo , nell’ambito della stessa regione,

- al massimo entro il primo giorno utile successivo all’arrivo o

- antecedente alla partenza per il deposito e registrazione della stessa ovvero il suo completamento.

La ricevuta della PEC potrà essere esibita in caso di controllo antecedente alla presentazione fisica presso l’Ufficio competente.

- Presentazione Fisica:

-

Imposta di bollo sulle quietanze delle Ft: quando spetta l’esenzione

Con Risposta a interpello n 129 del 5 giugno le Entrate trattano chiarimenti sull'imposta di bollo su quietanze di pagamento rilasciate a seguito delle emissioni di fatture soggette al bollo.

L'agenzia chiarisce quando si paga il bollo anche sulla quietanza della fattura.

L'Ente istante nell'espletamento della propria attività amministrativa «intrattiene rapporti regolati da fatture esenti IVA e, di conseguenza assoggettate ad imposta di bollo, nei confronti di soggetti pubblici, alcuni dei quali con natura di Amministrazioni dello Stato» e in tale ultimo caso, è tenuta al pagamento dell'imposta di bollo, ai sensi dell'articolo 8 del d.P.R. n. 642 del 1972.

Ciò posto, l'Ente chiede se alle quietanze di pagamento rilasciate con apposito documento, distinto dalla fattura già assoggettata all'imposta di bollo, si applichi la nota 2 dell'articolo 13, comma 1 della Tariffa, allegato A del d.P.R. n. 642 del 1972, che prevede una esenzione.

Vediamo il chiarimento delle Entrate.

Bollo sulle quietanze delle Ft: quando spetta l’esenzione

Le Entrate hanno replicato ricordando che l'articolo 1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 642 dispone che «Sono soggetti all'imposta di bollo gli atti, documenti e i registri indicati nell'annessa tariffa».

A tale proposito, l'articolo 13, comma 1 della Tariffa allegata al citato d.P.R., dispone che l'imposta si applica nella misura di 2 euro per ogni esemplare, per le «Fatture, note, conti e simili documenti, recanti addebitamenti o accreditamenti, anche non sottoscritti, ma spediti o consegnati pure tramite terzi; ricevute e quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria»

La nota 2 del medesimo articolo 13, comma 1 prevede, inoltre, che «L'imposta non è dovuta:

- a) quando la somma non supera L. 150.000 (euro 77,47) a meno che si tratti di ricevute o quietanze rilasciate a saldo per somma inferiore al debito originario, senza la indicazione di questo o delle precedenti quietanze, ovvero rilasciate per somma indeterminata;

- b) per la quietanza o ricevuta apposta sui documenti già assoggettati all'imposta di bollo o esenti».

Pertanto, quindi, l'applicazione della citata lett. b) richiede necessariamente che la quietanza sia fisicamente apposta sul documento già assoggettato ad imposta di bollo ovvero esente.

In tal senso, con la risposta pubblicata il 5 febbraio 2020, n. 21, infatti, è stato chiarito che le quietanze «in linea generale […] devono essere assoggettate all'imposta di bollo nella misura di euro 2,00» e, inoltre, è stato precisato che non è dovuta l'imposta di bollo per le quietanze relative a fatture ma solo quando fisicamente apposte su fatture esenti Iva ovvero già assoggettate all'imposta di bollo.

L'articolo 8 del richiamato d.P.R. n. 642 del 1972 prevede che «Nei rapporti con lo Stato l'imposta di bollo, quando dovuta, è a carico dell'altra parte, nonostante qualunque patto contrario».

L'articolo 1199 del codice civile dispone che «Il creditore che riceve il pagamento deve, a richiesta e a spese del debitore, rilasciare quietanza».

Nel caso in esame, la quietanza si sostanzia in un documento distinto dalla fattura che ha già scontato l'imposta di bollo e, pertanto, trattandosi di un nuovo atto che risulta annoverato tra quelli indicati nell'articolo 13 della Tariffa allegata al d.P.R. n. 642 del 1972, è soggetto ad imposta di bollo secondo la regola generale.

Alla luce di quanto illustrato, si ritiene che, nel caso di specie, sulle quietanze oggetto del quesito l'imposta di bollo, dovuta nella misura di euro 2,00 per esemplare, può essere assolta tramite il contrassegno ovvero secondo la modalità virtuale ai sensi dell'articolo 3 del d.P.R. n. 642 del 1972, nei termini sopra indicati.

-

Azioni ricevute in donazione: come si calcola il valore di cessione

Con Risposta a interpello n 114 del 23 maggio chiarisce il valore delle azioni di società non residente ricevute in donazione da un soggetto non residente.

L'Istante, residente ai fini fiscali in Italia, intende cedere 639 azioni di una società di diritto belga ivi fiscalmente residente.

Specifica che il patrimonio della Società Alfa è prevalentemente costituito dalla partecipazione di controllo in una società di diritto belga ivi fiscalmente residente, le cui azioni sono quotate presso Euronext Bruxelles

La titolarità da parte dell'Istante delle azioni della Società Alfa deriva dal conferimento operato dai genitori, entrambi fiscalmente residenti in Belgio, delle azioni della Società Beta in favore della Società Alfa avvenuto il 9 giugno 2017, a seguito del quale, il patrimonio netto di Alfa si è incrementato

L'Istante dichiara che il conferimento non ha scontato alcuna imposizione diretta ai sensi della normativa belga.

Successivamente, il 10 luglio 2017, è avvenuta una donazione pro-indiviso da parte dei genitori nei confronti dell'Istante e dei suoi quattro fratelli e contestualmente lo scioglimento della comunione mediante la divisione delle stesse; ad esito della quale, l'Istante ha ottenuto le Azioni Alfa.

La donazione ha scontato in Belgio le imposte di donazione nella misura del 3 per cento sul controvalore delle azioni donate.

Ciò posto, l'Istante chiede se, in caso di cessione futura delle Azioni Alfa, possa assumere il valore normale, determinato ai sensi dell'articolo 9, commi 2 e 4, lettera a), del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir), come valore di acquisto ai fini della determinazione della plusvalenza di cui all'articolo 67, comma 1, del Tuir.

Valore azioni ricevute in donazione e poi cedute: come calcolarlo

L'Agenzia delle Entrate replica che, secondo il comma 6 dell'articolo 68 del Tuir, nel caso di acquisto per donazione, il costo delle azioni deve essere quello del donante, aumentato di ogni onere inerente alla loro produzione, compresa l'imposta di donazione. La circolare del Ministero delle Finanze del 24 giugno 1998 specifica che per le partecipazioni ricevute in donazione si fa riferimento al prezzo pagato all'atto dell'ultimo acquisto avvenuto a titolo oneroso o al valore definito dal precedente titolare o, in mancanza, a quello da lui dichiarato agli effetti dell'imposta di successione. Pertanto, l'Istante dovrà assumere come valore di acquisto delle Azioni Alfa quello determinato in proporzione al costo o valore di acquisto che le Azioni Beta avevano in capo ai genitori donanti, incrementato di ogni onere inerente alla relativa acquisizione, compresa l'imposta di donazione assolta dal donatario. Allegati: