-

Rivalutazione terreni: documenti per il visto di conformità nel 730/2024

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione dei redditi 2024.

Vediamo, in dettaglio, i chiarimenti sulla rivalutazione dei terreni e il quadro L del 730.

Quadro L e rivalutazione dei terreni: la documentazione necessaria

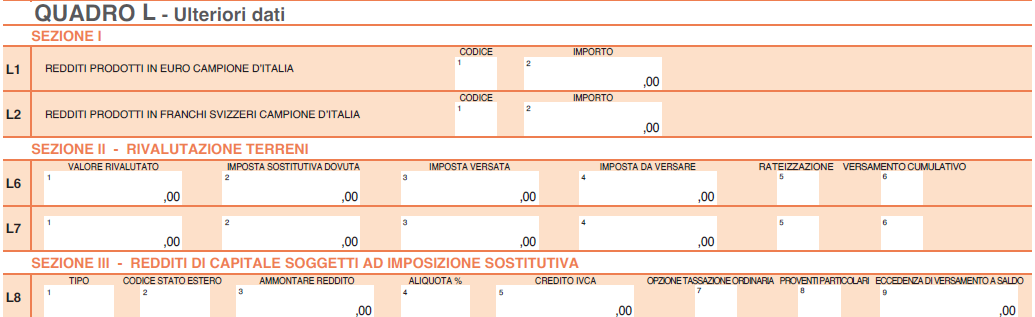

Ai fini dell’apposizione del visto di conformità, qualora nel Quadro L del modello 730/2024 siano indicati i valori dei terreni, rideterminati ai sensi dell’articolo 2 del decreto-legge 24 dicembre 2002, n. 282, convertito, con modificazioni, dalla legge 21 febbraio 2003, n. 27, si chiede di conoscere quale documentazione debba essere visionata e acquisita dal CAF e dal professionista abilitato.

Le Entrate con la circolare in oggetto specificano che nella Sezione II del Quadro L del modello 730/2024 vanno indicati i valori dei terreni di cui all’articolo 67, comma 1, lettere a) e b), del TUIR, rideterminati ai sensi dell’articolo 2 del d.l. n. 282 del 2002, compresi quelli edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2023

In tale Sezione sono distintamente indicate le rivalutazioni dei terreni edificabili, dei terreni agricoli e dei terreni oggetto di lottizzazione, per i quali il valore di acquisto è stato rideterminato sulla base di una perizia giurata di stima ed è stato effettuato il relativo versamento dell’imposta sostitutiva nella misura del 16 per cento entro il 15 novembre 2023, in un’unica soluzione oppure, in caso di rateazione, della prima delle tre previste rate annuali di pari importo.

I soggetti che si avvalgono della rivalutazione dei terreni posseduti alla data del 1° gennaio 2023 possono scomputare dall’imposta sostitutiva dovuta quella eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi terreni, sempreché non abbiano già presentato istanza di rimborso.

Nel caso di comproprietà di un terreno o di un’area rivalutata sulla base di una perizia giurata di stima, ciascun comproprietario deve dichiarare il valore della propria quota per la quale ha effettuato il versamento dell’imposta sostitutiva dovuta.

Nel caso di versamento cumulativo dell’imposta per più terreni o aree, deve essere distintamente indicato il valore del singolo terreno o area con la corrispondente quota dell’imposta sostitutiva dovuta su ciascuno di essi.

Nello specifico, nella Sezione II del Quadro L del modello 730/2024, è indicato l’importo dell’imposta eventualmente già versata in occasione di precedenti rivalutazioni del valore dei terreni (colonna 3).

Tale importo è oggetto di visto di conformità e il CAF o il professionista abilitato deve controllare e conservare le quietanze di avvenuto versamento tramite modello F24.

È necessario, inoltre, controllare e conservare la perizia giurata di stima alla base della rivalutazione dichiarata con il modello, nonché quelle eventualmente effettuate in precedenza per il medesimo terreno, al fine di verificare che i versamenti esibiti siano effettivamente riferibili allo stesso terreno.

Allegati: -

IMU fabbricati rurali strumentali: l’aliquota ridotta o a zero

Il prossimo 17 giugno scade il termine per il versamento dell'acconto IMU 2024.

In merito al pagamento della imposta, è bene ricordare che per quanto riguarda i fabbricati rurali strumentali il MEF con Risoluzione n 4 del 16.11.2023 ha chiarito i requisiti necessari per avere l'aliquota ridotta allo 0,1% IMU per tale tipologia di fabbricati.

IMU fabbricati rurali non strumentali: chiarimenti MEF sull'imponibilità

E' stato posto all'attenzione del MEF il fatto che alcuni comuni richiedono ulteriori requisiti rispetto a quanto normativamente previsto per l’applicazione dell’aliquota IMU ridotta pari allo 0,1 per cento (che i comuni stessi possono ridurre fino all’azzeramento) sui fabbricati rurali strumentali ai sensi dell’art. 1, comma 750 della legge n. 160 del 2019.

I predetti enti richiedono la sussistenza della qualifica di coltivatore diretto o di imprenditore agricolo professionale di cui all’art. 1 del D. Lgs. 29 marzo 2004, n. 99 in capo al soggetto passivo IMU o all’utilizzatore dell’immobile, una specifica documentazione attestante lo svolgimento dell’attività agricola e, infine, disconoscono il contratto di comodato come titolo idoneo alla conduzione del fabbricato strumentale.

Il MEF ha invece precisato quanto segue:

- si ritiene priva di fondamento la pretesa dei comuni circa la sussistenza della qualifica di coltivatore diretto o di imprenditore agricolo professionale di cui all’art. 1 del D. Lgs. n. 99 del 2004 in capo al soggetto passivo IMU o all’utilizzatore dell’immobile ai fini dell’applicazione della suddetta agevolazione, riservata ai fabbricati rurali strumentali, poiché secondo il MEF

- la sussistenza di detto carattere è attestata, in particolare, dal classamento nella categoria catastale D/10 o dall’apposizione della relativa specifica annotazione.

A tal proposito la Corte di Cassazione con la sentenza 24 agosto 2021, n. 23386, tra le altre, ha ribadito l’orientamento ormai consolidato, secondo il quale l'identificazione della ruralità dei fabbricati oggetto del beneficio fiscale si correla esclusivamente al dato catastale, anche dopo la nuova procedura di annotazione negli atti catastali, prevista dall’art. 13, comma 14-bis, del D. L. n. 201 del 2011 per il riconoscimento del requisito di ruralità per gli immobili strumentali.

Inoltre, il Dipartimento delle finanze ha avuto già modo di chiarire tale orientamento nei rilievi pubblicati nel proprio sito istituzionale cui si rimanda, clicca qui per il file completo del MEF.

Allegati: -

Quadro RW del 730/2024: chiarimenti ADE

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione 730/2024.

Tra le altre le entrate specificano istruzioni sulla compilazione del Quadro W – Redditi di capitale di fonte estera.

730/2024: detenzione cripto-attività riferite a diversi emittenti

Veniva richiesto se, al fine di indicare correttamente nel modello 730/2024 i dati relativi alle cripto-attività detenute dal contribuente nell’anno d’imposta 2023, in presenza di valori riferiti a cripto-attività di diversi emittenti non possedute per il medesimo periodo, sia corretto indicare la somma dei valori in un unico rigo del Quadro W o se tali valori debbano essere indicati in due righi distinti.

Viene chiarito che in base alle istruzioni rese nel paragrafo 18.48.3.3 “Determinazione Cripto Attività” della circolare di liquidazione del modello 730/2024, per il calcolo dell’imposta sostitutiva sul valore delle cripto-attività dovuta, analogamente a quanto previsto per l’IVAFE, nel Quadro W è necessario compilare distinti righi e indicare i giorni con riferimento a ogni singola attività finanziaria.

730/2024: compilazione quadro RW per detenzione di più c/c

Nel caso di più conti correnti detenuti presso uno stesso intermediario estero, si chiede conferma che, anche in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, si debba fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto dal contribuente, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024, denominato “ESEMPIO: due conti correnti presso lo stesso intermediario”.

Viene chiarito che, qualora il contribuente detenga più conti correnti presso uno stesso intermediario estero, lo stesso deve compilare un rigo per ogni conto posseduto e, in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, può fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024.

Quadro RW del 730: base imponibile imposta cripto

Come chiarito con la circolare n. 30/E del 2023 (paragrafo 3.7.3), la base imponibile dell’imposta sul valore delle cripto-attività “è costituita dal valore corrispondente al valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma dell’exchange dove è avvenuto l’acquisto della stessa. Qualora non sia possibile rilevare il valore al 31 dicembre dell’anno di riferimento dalla piattaforma dove è stata originariamente acquistata la cripto attività, tale valore potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività”.

Essendo detto valore un elemento utile alla determinazione della base imponibile dell’imposta sostitutiva sul valore delle cripto-attività, lo stesso non è oggetto di visto di conformità; in relazione ad esso, il controllo continua ad essere eseguito unicamente in capo al contribuente.

Si evidenzia, per completezza, che il contribuente è tenuto a documentare, su richiesta dell’Amministrazione finanziaria, il valore delle cripto-attività sulla base di elementi certi e precisi, riscontrabili tramite le diverse fonti indicate con la citata circolare.

Ne consegue che deve ritenersi esclusa la possibilità di presentare una dichiarazione sostitutiva di atto notorio in cui detti valori siano attestati dal contribuente.

-

Riqualificazione energetica ONLUS, odv e aps: contributi in arrivo

La legge di conversione del DL 39/2024 approvato da Camera e Senato è attesa in Gazzetta Ufficiale per la definitiva entrata in vigore.

Tra le novità che reca la conversione del DL vi è un Fondo con contributi per:

- ONLUS,

- APS,

- ODV,

per ristrutturazione e riqualificazione energetica.

Vediamo cosa si prevede e le risorse stanziante per questa misura.

Riqualificazione energetica ONLUS, odv e aps: contributi in arrivo

La norma inserita nel corso dell'esame al Senato, istituisce un fondo per il 2025, avente una dotazione di 100 milioni di euro, per il riconoscimento di contributi, relativi ad alcune tipologie di interventi nel settore edile, in favore:

- delle organizzazioni non lucrative di utilità sociale (ONLUS) iscritte alla relativa anagrafe,

- nonché delle organizzazioni di volontariato e delle associazioni di promozione sociale, interessate dal processo di trasmigrazione dai relativi registri speciali al Registro unico nazionale del Terzo settore.

Gli interventi in oggetto attengono alla riqualificazione energetica o strutturale.

Si demanda a un decreto ministeriale la definizione delle disposizioni attuative, ivi compresa la determinazione del limite massimo del contributo spettante a ciascun richiedente.

La richiesta del contributo deve essere presentata all’ENEA, mentre la concessione del medesimo contributo compete al Ministero dell’ambiente e della sicurezza energetica.

Il contributo è subordinato alla condizione che gli interventi concernano immobili iscritti nello stato patrimoniale dell’ente e direttamente utilizzati per lo svolgimento di attività rientranti nelle finalità statutarie.

-

Comunicazioni crediti 4.0: tutte le regole

E' attesa in GU la legge di conversione del DL n 39/2024 pubblicato in GU n 75 del 29 marzo nella quale viene confermato l'art 6 misure di monitoraggio sui crediti transizione 4.0.

In particolare, per usufruire dei crediti di imposta in beni strumentali nuovi in chiave Transizione 4.0 e per gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica e design e ideazione estetica, le imprese sono tenute a comunicare preventivamente:

- l’ammontare complessivo degli investimenti che si intendono effettuare,

- la presunta ripartizione negli anni del credito e la relativa fruizione.

La comunicazione è aggiornata al completamento degli investimenti.

A tal proposito il MIMIT e il GSE hanno pubblicato due distinti avvisi al fine di informare che il giorno 29 aprile sono stati pubblicati:

- il Decreto direttoriale 24 aprile con tutte le regole,

- i modelli necessari.

In sintesi, ai sensi dell’art. 6 del DL 39/2024 e del DM 24 aprile 2024:

- per gli investimenti dal 30 marzo 2024, va inviata la comunicazione preventiva aggiornandola poi al completamento degli investimenti;

- per gli investimenti realizzati dal 1° gennaio 2023 al 29 marzo 2024, occorre presentare soltanto la comunicazione ex post.

Crediti 4.0: nuova comunicazione al MIMIT

Il decreto direttoriale con le regole operative è stato pubblicato il 29 aprile.

Come specificato dal GSE dalle ore 12 del 29 aprile 2024, è possibile compilare i modelli di comunicazione per compensare i crediti d'imposta per gli investimenti del piano Transizione 4.0, come da Decreto direttoriale MIMIT del 24 aprile.

Nello specifico, il MIMIT ha approvato due diversi modelli di comunicazione dei dati e altre informazioni da fornire.

I crediti di imposta a cui questi si applicano sono:- gli investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale delle imprese (Modulo 1);

- gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica (Modulo 2).

Una volta scaricato il file pdf, sarà necessario aprirlo con Acrobat Reader autorizzando, se richiesta, l'esecuzione del Javascript. Tramite questa applicazione, il file pdf può essere compilato in tutte le sue parti.

Ciascun file pdf deve essere firmato digitalmente con un certificato di firma elettronica qualificata in corso di validità rilasciato da una Certification Authority (cfr sito AGID https://www.agid.gov.it/piattaforme/firma-elettronica qualificata/certificati).

Attenzione ogni comunicazione deve essere trasmessa singolarmente tramite pec all''indirizzo di posta: [email protected]Il file pdf non deve in nessun caso essere stampato e firmato con firma olografa: i pdf da allegare alla PEC non devono quindi essere salvati come immagini o originati dalla scansione di pagine ma solo dal salvataggio del file pdf debitamente compilato.

-

Scoperta Imprenditoriale: modifiche all’allegato 10 sulla rendicontazione

Il MIMIT ha pubblicato il Decreto 21 maggio con modifiche all'allegato 10 al precedente decreto del 7 dicembre 2023 con le regole per la misura agevolativa nota come scoperta imprenditoriale.

Nel dettaglio il nuovo allegato n. 10 reca Criteri per la determinazione dei costi e disposizioni inerenti alle modalità di rendicontazione.

Ricordiamo che il MIMIT ha anche pubblicato il decreto del 28 febbraio relativo alla approvazione della graduatoria di ammissione alla fase istruttoria delle domande di agevolazione per la misura Scoperta imprenditoriale (risorse finanziarie di cui all’articolo 2, del decreto del Ministro delle imprese e del made in Italy 13 luglio 2023).

Vediamo le regole della misura.

Scoperta Imprenditoriale: che cos'è

Con un avviso del 4 gennaio il MIMIT informava del via all'agevolazione nota come Scoperta imprenditoriale che finanzia progetti di ricerca e sviluppo nel Mezzogiorno.

In particolare, possono beneficiare delle agevolazioni le imprese di qualsiasi dimensione con almeno due bilanci approvati al momento della presentazione della domanda di agevolazioni, che esercitano attività industriali, agroindustriali, artigiane, di servizi all’industria (attività di cui all’art. 2195 del codice civile, numeri 1, 3 e 5), e i Centri di ricerca.

Gli Organismi di ricerca possono essere co-proponenti di un progetto congiunto con i citati soggetti.

Ricerca e sviluppo PMI: riepilogo delle regole

Con Decreto del 7 dicembre 2023 sono stati stabiliti i termini e le modalità per la presentazione delle domande di agevolazione per la misura scoperta imprenditoriale.

Attenzione dal fatto che, le domande vanno presentate dalle ore 10.00 del giorno 7 febbraio 2024 anche in forma congiunta e la procedura di compilazione della domanda di agevolazione e della ulteriore documentazione allegata è resa disponibile nel sito internet del Soggetto gestore a partire dal 24 gennaio 2024 prossimo.

Ricordiamo che con il Decreto 13 luglio 2023 sono state rese disponibili risorse pari a 300 milioni di euro, a valere sull’Azione 1.1.4. del Programma Nazionale Ricerca, Innovazione e Competitività per la transizione verde e digitale 2021-2027.

Si sottolinea che, una quota pari al 60 per cento delle predette risorse è riservata ai progetti proposti da PMI e da reti di imprese.

Ai fini dell’accesso a tale riserva, i soggetti che propongono un progetto di ricerca e sviluppo in forma congiunta devono appartenere tutti alla categoria delle PMI, ad eccezione degli Organismi di ricerca, o devono realizzare il progetto mediante il ricorso allo strumento del contratto di rete.

Nell’ambito della riserva in questione, una sotto riserva pari al 25 per cento della stessa è destinata alle micro e piccole imprese.

Ricerca e sviluppo nel Mezzogiorno: i progetti ammessi

La misura agevolativa finanzia progetti riguardanti attività di ricerca industriale e di sviluppo sperimentale finalizzate alla realizzazione di nuovi prodotti, processi o servizi o al notevole miglioramento di prodotti, processi o servizi esistenti, tramite lo sviluppo delle tecnologie abilitanti fondamentali (KETs) nell’ambito delle aree tematiche e delle traiettorie di sviluppo definite dalla Strategia nazionale di specializzazione intelligente ovvero nell’ambito di altre aree tematiche e traiettorie di sviluppo non rientranti nella predetta Strategia, al fine di contribuire ad alimentare il processo di scoperta imprenditoriale e il conseguente adattamento evolutivo della stessa.

I progetti devono:

- essere realizzati nei territori delle regioni meno sviluppate,

- prevedere spese e costi ammissibili non inferiori a 1 milione di euro e non superiore a 5 milioni di euro

- avere una durata non inferiore a 18 mesi e non superiore a 36 mesi.

L’avvio delle attività progettuali deve avvenire successivamente alla data di presentazione della domanda di agevolazione e comunque entro 3 mesi dalla concessione delle stesse.

I progetti di ricerca e sviluppo devono essere realizzati in forma collaborativa, secondo in alternativa una delle seguenti modalità:

- progetto realizzato congiuntamente, che preveda:

- un massimo di tre soggetti proponenti, ivi compresa l’impresa capofila;

- almeno una micro, piccola o media impresa tra i soggetti proponenti;

- che ciascuno dei soggetti proponenti sostenga almeno il 10 per cento dei costi ammissibili;

- il ricorso allo strumento del contratto di rete o ad altre forme contrattuali di collaborazione.

- progetto realizzato da una micro, piccola o media impresa ovvero da una piccola impresa a media capitalizzazione, che preveda la partecipazione di uno o più soggetti esterni all’impresa, indipendenti dalla stessa, che concorrano alle attività del progetto attraverso servizi di ricerca, prestazioni di consulenza alla ricerca e sviluppo e/o ricerca contrattuale, il cui valore sia almeno pari al 10 per cento dei costi complessivi ammissibili del progetto.

-

Concessioni balneari: proroga tecnica possibile solo fino al 31.12.24

Con tre sentenze depositate il 20 maggio il Consiglio di Stato si esprime contro le proroghe delle concessioni balneari che di fatto violano le norme UE in materia.

Inoltre, accetta proroghe tecniche solo fino al 31 dicembre 2024 a certe condizioni.

Vediamo i dettagli delle pronunce.

Concessioni balneari: proroga tecnica solo fino al 31.12.24 e con gare già avviate

Con le sentenze n 4479, 4480 e 4481 il Consiglio di Stato ha risolto la spinosa questione delle concessioni balneari.

In dettaglio le proroghe automatiche delle concessioni demaniali marittime sono contrarie al diritto dell'Unione Europea e in particolare agli articoli 49 e 56 del TFUE e all'articolo 12 della Direttiva 2006/123/CE nota come Direttiva Bolkestein.

Inoltre le pronunce affrontano anche il problema della proroghe per la stagione avviata, e al fine di tutelare tutti gli interessi in campo, si accoglie la possibilità di una proroga tecnica delle concessioni, solo fino al 31 dicembre 2024 e nei limiti strettamente necessari per concludere le procedure di gara.

Secondo il Consiglio di Stato non è più procrastinabile l’indizione delle gare per l'assegnazione delle concessioni demaniali.

Le autorità preposte devono avviare immediatamente le procedure di gara per garantire la conformità con i principi di concorrenza stabiliti dal diritto dell'Unione Europea.

Viene evidenziato che la proroga tecnica è consentita solo se:

- è già stata avviata

- o è stato deliberato

di indire in tempi brevissimi le gare.

Le autorità dovranno emanare senza indugio, atti di indirizzo per avviare senza indugio l'iter per la predisposizione dei bandi.