-

Compensazioni in F24 dal 1 luglio: chiarimenti ADE sulle novità

Con Circolare n 16 delle Entrate datata 28 giugno vengono indicati chiarimenti sulle novità che scattano da oggi 1 luglio per le compensazioni in F24.

In particolare, si forniscono le istruzioni operative per garantirne l’uniformità di azione per:

- 1. l’obbligo generalizzato di effettuare la compensazione dei crediti per mezzo dei servizi telematici messi a disposizione dall’Agenzia delle entrate (articolo 1, comma 95, della legge di bilancio 2024), anche con riferimento ai crediti maturati nei confronti dell’Istituto nazionale della previdenza sociale e dell’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro (leggi anche Compensazione crediti INPS e INAIL: limiti e novità 2024 ;

- 2. l’esclusione, a decorrere dal 1° luglio 2024, dalla facoltà di avvalersi della compensazione dei crediti in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori, nonché di carichi affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero emessi di importo complessivamente superiore a 100.000 euro.

Si segnala che la circolare contiene utili esempi esemplificativi.

Nuove compensazioni in F24 dal 1 luglio: obbligo di usare i servizi ADE

La Circolare n 16/2024 ricorda che l’articolo 11 del d.l. n. 66 del 2014, rubricato “Riduzione dei costi di riscossione fiscale”, prevede, anche per finalità di controllo, specifiche modalità di trasmissione dei modelli di pagamento F24 comprendenti crediti da compensare.

In particolare, in base alle disposizioni previgenti all’applicazione della norma in commento, i versamenti di cui all’articolo 178 del decreto legislativo 9 luglio 1997, n. 241, sono effettuati:

- esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle entrate, nel caso in cui il saldo finale sia di importo pari a zero (cosiddetti “modelli F24 a saldo zero”);

- anche mediante i servizi telematici messi a disposizione dagli intermediari della riscossione convenzionati con l’Agenzia delle entrate, nel caso in cui il saldo finale sia di importo positivo.

Per effetto delle modifiche apportate a tale norma dal comma 95 dell’articolo 1 della legge di bilancio 2024, tutti i versamenti unitari da effettuare mediante l’utilizzo di crediti in compensazione, a decorrere dal 1° luglio 2024 , devono essere eseguiti «esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle entrate».

La norma in commento, pertanto, estende – a partire dal 1° luglio 2024 – l’obbligo di utilizzo dei soli servizi telematici messi a disposizione dall’Agenzia delle entrate per tutti i versamenti unitari da effettuare per mezzo della compensazione di crediti di qualsiasi natura e importo.

L’obbligo sussiste, quindi, anche nel caso in cui la compensazione dei crediti con i debiti sia solo parziale, con modello F24 non a “saldo zero”.

Deve ritenersi che tale obbligo si estenda anche alla compensazione “verticale”, che interviene nell’ambito dello stesso tributo (ad esempio “acconti IRES con saldi IRES a credito”), nel caso in cui questa venga esposta nel modello F24.

In caso di delega con compensazione e saldo maggiore di zero, pertanto, laddove la stessa venga eseguita in data uguale o successiva al 1° luglio 2024, potranno essere utilizzati solo i servizi telematici messi a disposizione dall’Agenzia delle entrate, non rilevando:

- l’eventuale prenotazione effettuata entro il 30 giugno 2024 tramite i servizi telematici messi a disposizione dagli intermediari della riscossione convenzionati;

- l’eventuale invio del modello F24 all’intermediario in data anteriore al 1° luglio 2024.

Rientra, inoltre, nell’obbligo generalizzato di utilizzo dei servizi telematici messi a disposizione dall’Agenzia delle entrate la delega con compensazione e saldo maggiore di zero eseguita il 1° luglio 2024, per effetto del rinvio del termine di versamento del 30 giugno 2024 (che quest’anno scade la domenica) al primo giorno lavorativo successivo, secondo quanto previsto dall’articolo 7, comma 1, lettera h), del decreto-legge 13 maggio 2011, n. 70.

Nuove compensazioni in F24 dal 1 luglio: le somme che rilevano per il limite dei 100mila euro

L’articolo 1, comma 94, lettera b), della legge di bilancio 2024 ha introdotto – con decorrenza dal 1° luglio 2024 – il comma 49-quinquies all’articolo 37 del d.l. n. 223 del 2006, che stabilisce un limite all’utilizzo in compensazione dei crediti di cui all’articolo 17 del d.lgs. n. 241 del 1997, ulteriore rispetto al vigente divieto di compensazione di cui all’articolo 31, comma 1, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122 .

La richiamata disposizione di cui al comma 49-quinquies dell’articolo 37 del d.l. n. 223 del 2006 è stata successivamente sostituita ad opera del comma 2 dell’articolo 4 del decreto Agevolazioni, con decorrenza sempre dal 1° luglio 2024.

La nuova formulazione del citato comma 49-quinquies, in particolare, stabilisce che, in deroga all’articolo 8, comma 1, della legge 27 luglio 2000, n. 212 (Statuto dei diritti del contribuente) , «per i contribuenti che abbiano iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero emessi ai sensi dell’articolo 1, commi da 421 a 423, della legge 30 dicembre 2004, n. 311, e dell’articolo 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, per importi complessivamente superiori a euro 100.000, per i quali i termini di pagamento siano scaduti e non siano in essere provvedimenti di sospensione, è esclusa la facoltà di avvalersi della compensazione di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, fatta eccezione per i crediti indicati alle lettere e), f) e g) del comma 2 del medesimo articolo 17. La previsione di cui al primo periodo non opera con riferimento alle somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza. Sono fatte salve le previsioni di cui al quarto periodo dell’articolo 31, comma 1, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122. Qualora non siano applicabili le disposizioni di cui al primo periodo, resta ferma l’applicazione del citato articolo 31 del decreto-legge 31 maggio 2010, n. 78. Si applicano le disposizioni dei commi 49-ter e 49-quater ai meri fini della verifica delle condizioni di cui al presente comma».

Le entrate specificano che ai fini del raggiungimento della soglia di 100.000 euro, rilevano gli importi relativi ai carichi affidati all’agente della riscossione concernenti le imposte erariali e i relativi accessori, quelli affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi comprese le somme oggetto degli atti di recupero.

A titolo esemplificativo, vi rientrano:

a) le imposte dirette, l’imposta sul valore aggiunto, l’imposta di registro e le altre imposte indirette;

b) le somme recuperate a fronte dell’utilizzo, in tutto o in parte, in compensazione, dei crediti non spettanti o inesistenti risultanti dagli atti di cui all’articolo 1, commi da 421 a 423, della legge n. 311 del 2004 emessi prima del 30 aprile 2024, e da quelli di cui all’articolo 38-bis del DPR n. 600 del 197326 , emessi a partire da tale data27;

c) le somme accessorie alle precedenti, come le sanzioni e gli interessi (esclusi quelli di mora e gli oneri di riscossione).

Tali importi contribuiscono al raggiungimento della citata soglia a condizione che per gli stessi:

- sia scaduto il termine di pagamento del debito;

- non siano in essere provvedimenti di sospensione di qualsiasi genere;

- non siano in essere piani di rateazione.

-

Info Brexit: chiude il servizio ADE di informazioni per investitori esteri

Con Provvedimento n 277327 del 26 giugno le Entrate sopprimono:

- il Punto di assistenza dedicato agli investitori esteri (Desk dedicato)

- il Punto di assistenza denominato Info Brexit

Ricordiamo che dopo il referendum del 23 giugno 2016, il 29 marzo 2017 il governo del Regno Unito ha attivato il meccanismo di ritiro previsto dall’articolo 50 del Trattato sull’Unione europea.

L’attivazione della procedura ha comportato ufficialmente l’avvio dei negoziati per concordare i termini dell’uscita formale del Regno Unito dall’Unione europea, inizialmente prevista per il 29 marzo 2019 e da ultimo posticipata al 12 aprile.

A tal proposito le Entrate avevano istituito un punto di assistenza dedicato ai soggetti residenti e non residenti sui possibili effetti della Brexit con specifico riferimento a fattispecie che concernono l’applicazione di norme e regolamenti in materia di imposte dirette e indirette di competenza dell’Agenzia.

Il Punto di assistenza “Info Brexit”, istituito presso il Settore internazionale della Divisione Contribuenti dell’Agenzia delle Entrate ha avuto una casella di posta elettronica preposta: [email protected].Tutto ciò era stato previsto dal Provvedimento 85565 del 10 aprile 2019 che ora è superato.

Le Entrate con il provvedimento in oggetto dispongono quanto segue:

- È soppresso il Punto di assistenza dedicato agli investitori esteri (Desk dedicato) istituito con Provvedimento prot. n. 149505 del 16 dicembre 2013.

- È soppresso il Punto di assistenza denominato Info Brexit istituito con Provvedimento prot. n. 85565 del 10 aprile 2019.

- La chiusura dei Punti di assistenza di cui ai punti 1.1 e 1.2 decorre dalla data di pubblicazione del presente Provvedimento e quindi dal 27 giugno 2024

-

Fatture e corrispettivi Utilities: nuovo servizio per i codici identificativi

Con Provvedimento n 278182 del 27 giugno le Entrate hanno modificato il precedente provvedimento sulla fatturazione elettronica n 433608 del 2022 prevedendo un nuovo servizio per le utilities ossia le compagnie che offrono servizi di pubblica utilità come gas, acqua ed elettricità.

Per tali soggetti, da una data che l'Agenzia deve ancora comunicare, sarà più semplice il processo di trasmissione dei “codici identificativi univoci contrattuali”.

A tal proposito infatti l’Agenzia delle entrate ha messo a punto un’apposita procedura web nella sezione “Fatturazione elettronica e Conservazione” dell’area riservata del portale “Fatture e Corrispettivi” dedicata all’invio dei suddetti codici che consentono la fatturazione nei casi in cui gli operatori non dispongano del codice fiscale del cliente trattandosi di contratti stipulati prima del 1° gennaio 2005.

Vediamo i dettagli

Fatture e corrispettivi Utilities: nuovo servizio per i codici identificativi

Il provvedimento di ieri, 27 giugno, ricorda che l’articolo 1, comma 909, della legge 27 dicembre 2017, n. 205 ha previsto l’obbligo di fatturazione elettronica in relazione alle operazioni di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti e stabiliti nel territorio dello Stato, utilizzando il Sistema di Interscambio.

Con il provvedimento del Direttore dell’Agenzia delle entrate n. 89757 del 30 aprile 2018, successivamente sostituito dal provvedimento del Direttore dell’Agenzia delle entrate n. 433608 del 24 novembre 2022, sono state individuate le regole tecniche per l’emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti nel territorio dello Stato e per le relative variazioni, utilizzando il Sistema di Interscambio, nonché́ per la trasmissione telematica dei dati delle operazioni di cessione di beni e prestazioni di servizi transfrontaliere e per l’attuazione delle ulteriori disposizioni di cui all’articolo 1, commi 6, 6-bis e 6-ter, del decreto legislativo 5 agosto 2015, n. 127.

Sulla base delle suddette regole tecniche, le fatture elettroniche emesse nei confronti di consumatori finali diversi da soggetti passivi IVA sono scartate dal SdI nel caso in cui non riportino, nei dati identificativi del cessionario/committente, un codice fiscale esistente in Anagrafe Tributaria.

Il decreto-legge 23 ottobre 2018, n.119, convertito con modificazioni dalla legge 17 dicembre 2018, n. 136, ha introdotto, all’articolo 1 del decreto legislativo 5 agosto 2015, n. 127, il comma 6-quater, concernente specifiche disposizioni per consentire agli operatori che offrono servizi di pubblica utilità di poter emettere fatture elettroniche nei confronti dei consumatori finali con i quali siano stati stipulati contratti anteriormente al 1° gennaio 2005 e dei quali non sia stato possibile identificare il codice fiscale.

Il provvedimento del Direttore dell’Agenzia delle entrate n. 527125 del 28 dicembre 2018 ha dato attuazione al citato comma 6-quater, prevedendo che gli operatori che erogano servizi di pubblica utilità comunicano all’Agenzia delle entrate i codici identificativi univoci contrattuali, che possono essere utilizzati – in luogo del codice fiscale – per compilare la fattura elettronica da trasmettere al Sistema di Interscambio.

Tale provvedimento stabilisce che la comunicazione dei codici identificativi univoci contrattuali, firmata digitalmente dal soggetto legittimato, è trasmessa mediante PEC almeno 20 giorni prima della data di trasmissione delle fatture elettroniche nelle quali sono riportati i predetti codici identificativi.

Il provvedimento di ieri stabilisce che, a decorrere dalla data che sarà resa nota sul sito dell’Agenzia delle entrate, la comunicazione è effettuata esclusivamente mediante il nuovo servizio online disponibile nell’area riservata del portale “Fatture e Corrispettivi”, con l’obiettivo di semplificare il processo di trasmissione per gli operatori che erogano i servizi di pubblica utilità ed al tempo stesso di ottimizzare l’acquisizione dei codici identificativi univoci contrattuali da parte dell’Agenzia delle entrate.

-

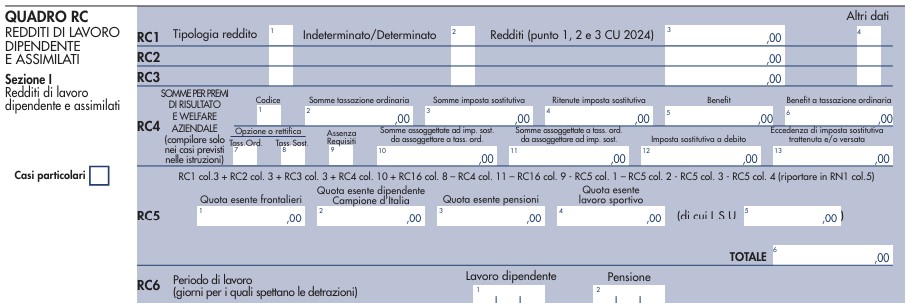

Modello Redditi PF 2024: rigo RC6 sul periodo di lavoro

Entro il 15 ottobre va presentato in via telematica il Modello redditi PF 2024, e tal fine le entrate hanno pubblicato il Modello e le relative istruzioni, con apposito provvedimento.

Nel Quadro RC vanno indicati i redditi di lavoro dipendente, i redditi di pensione e i redditi assimilati a quelli di lavoro dipendente percepiti nell’anno 2023.

Se il contribuente nel corso dell’anno ha avuto più rapporti di lavoro dipendente o assimilati e ha chiesto all’ultimo datore di lavoro di tener conto degli altri redditi percepiti, deve indicare in questo quadro i dati presenti nella Certificazione Unica rilasciata da quest’ultimo.

Nella Sezione del Quadro RC vanno indicati redditi di lavoro dipendente e assimilati nonché redditi di pensione per i quali la detrazione è rapportata al periodo di lavoro nell’anno.

Per questi redditi la detrazione, da indicare nel rigo RN7 colonna 1 o RN7 colonna 2, è rapportata al periodo di lavoro nell’anno, ovvero a quello per il quale spetta la detrazione, e a tal fine è necessario compilare il rigo RC6 indicandovi i giorni di lavoro/pensione.

Redditi PF 2024: il quadro RC rigo RC6

Il rigo RC6 contiene i dati del periodo di lavoro.

In questo rigo indicare il periodo di lavoro riferito ai redditi indicati nei righi da RC1 a RC3, in particolare:

- nella colonna 1, indicare il numero dei giorni relativo al periodo di lavoro dipendente o assimilato (365 per l’intero anno). Vanno in ogni caso compresi le festività, i riposi settimanali e gli altri giorni non lavorativi; vanno sottratti i giorni per i quali non spetta alcuna retribuzione, neanche differita (ad esempio, in caso di assenza per aspettativa senza corresponsione di assegni). In caso di rapporto di lavoro part-time, le detrazioni spettano per l’intero periodo ancorché la prestazione lavorativa venga resa per un orario ridotto.

Se si compilato un solo rigo perché si è avuto un unico rapporto di lavoro, occorre riportare la cifra indicata al punto 6 della Certificazione Unica 2024.

Redditi PF 2024: il rigo RC14 trattamento integrativo

Per consentire di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti devono compilare il rigo RC14:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:- Riportare il codice indicato nel punto 390 della Certificazione Unica 2024.

Nella Certificazione Unica è riportato:

- il codice 1 se il datore di lavoro ha riconosciuto il trattamento integrativo e lo ha erogato tutto o in parte. In questo caso nella colonna 2 del rigo RC14 va riportato l’importo del trattamento integrativo erogato dal sostituto d’imposta (punto 391 della Certificazione Unica 2024);

- il codice 2 se il datore di lavoro non ha riconosciuto il trattamento integrativo ovvero pur avendolo riconosciuto, non ha provveduto ad erogarlo neanche in parte. In questo caso non va compilata la colonna 2 del rigo RC14.

Ricordiamo che dal 1° luglio 2020 è riconosciuta una somma che non concorre alla formazione del reddito complessivo, denominato “trattamento integrativo”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati.

Dal 1° gennaio 2022 esso è riconosciuto nella misura di 1.200 euro ai lavoratori la cui imposta, determinata tenendo conto solo dei redditi da lavoro dipendente e di alcuni assimilati, sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 15.000 euro.

-

730/2024: come indicare le erogazioni liberali al Trust

Entro il 30 settembre occorre inviare il Modello 730/2024.

Le entrate a tal proposito hanno pubblicato modello e istruzioni ai fini della dichiarazione dei redditi 2024 anno di imposta 2023.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023 e dalla recente guida ade datata 30 maggio 2024, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

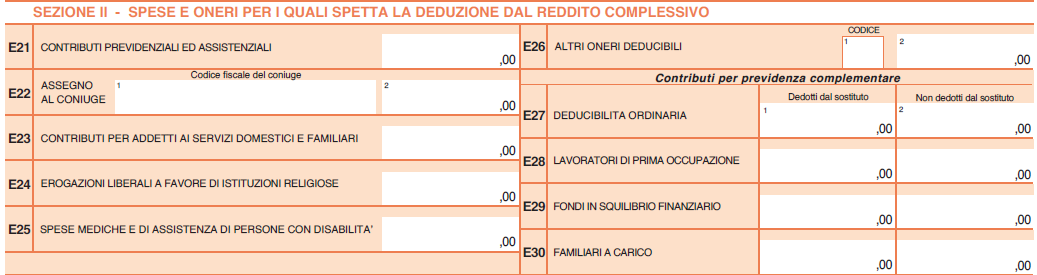

Erogazioni liberali al trust: dove indicarle nel 730/2024

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

La recente Guida ade 2024 ha specificato che in merito ai fondi speciali, è previsto che questi siano composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS, APS e ODV, riconosciute come persone giuridiche che operano prevalentemente nel settore della beneficenza.

Si considera attività di beneficenza anche la concessione di erogazioni gratuite in denaro con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori dell’assistenza sociale e socio sanitaria, dell’assistenza sanitaria, beneficenza, istruzione, formazione e sport dilettantistico, per la realizzazione diretta di progetti di utilità sociale

-

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Nel Modello 730/2024 è possibile indicare il bonus acquisto casa under 36.

Ricordiamo che si tratta del credito di imposta maturato a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Tali contribuenti non devono avere compiuto 36 anni nel corso dell’anno in cui hanno acquistato la prima casa e debbono avere un valore dell’Isee (indicatore della situazione economica equivalente) non superiore a 40mila euro annui.

Per le ultime novità leggi anche: Bonus casa under 36: atto integrativo per il credito d'imposta

Bonus acquisto casa under 36: come si utilizza

Prima di vedere come tale credito si indica in dichiarazione dei redditi, ricordiamo che con una faq del 7 giugno 2023, evidentemente ancora valida, le Entrate hanno chiarito che la norma di riferimento non ha indicato limiti temporali per l’utilizzo del credito che, può essere usufruito:

- in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare dopo la data dell’acquisto agevolata,

- in diminuzione delle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute su atti e denunce presentati dopo la data di acquisizione del credito.

Inoltre, può essere utilizzato in compensazione tramite modello F24, nel quale va indicato il codice tributo “6928”.

In ogni caso, il credito d’imposta non può essere chiesto a rimborso.

Con la circolare n. 12/E del 14 ottobre 2021 è stato chiarito che il credito di imposta “prima casa under 36” può essere fatto valere:

- in sede di presentazione della prima dichiarazione dei redditi successiva all’acquisto,

- o in sede della dichiarazione relativa al periodo di imposta in cui è stato effettuato l’acquisto.

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Il credito di imposta per l'acquisto casa under 36 deve essere indicato nel Rigo G8 del Modello 730/2024

Il Rigo G8 deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Nel dettaglio:

- in Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per l’acquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo 156 del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023, o indicato nel rigo RN47, col. 44, del Mod. REDDITI PF 2023.

- in Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa. In questa colonna può essere indicato anche il credito d’imposta maturato dal 1° gennaio 2024 e fino alla data di presentazione della dichiarazione.

- in Colonna 3 (Credito compensato nel Mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del 730/2024.

- in Colonna 4 (Credito compensato in atto): riportare il credito d’imposta utilizzato in compensazione negli atti stipulati successivamente all’acquisto della prima casa assoggettata ad IVA.

-

Spese TAXI dipendenti: i giustificativi del costo

Nella Risposta a interpello n 142/2024 viene chiarito, tra l'altro, cosa occorre avere come giustificativo nelle spese di taxi di un dipendente. La ricevuta del POS non è sufficiente, specificano le Entrate.

Inoltre lo stesso interpello ha chiarito che i documenti devono rispettare caratteristiche di immodificabilità, integrità e autenticità. leggi anche Dematerializzazione note spese dipendenti: regole ADE

Giustificativi di spesa TAXI: cosa occorre per la deduzione

Con l'interpello in questione viene chiarito cosa occorre per giustificare, ai fini della deduzione del costo, il trasporto con taxi dei dipendenti.

I servizi taxi sono soggetti all’obbligo di fatturazione su richiesta del committente, non oltre il momento di effettuazione dell’operazione, la fattura è emessa in duplice copia e può essere considerata documento non unico.

Ricordiamo che dal 1° gennaio 2024 è obbligatoria la fattura elettronica, da emettere tramite lo SdI.

La fattura del lavoratore che prende il taxi sarà un documento dematerializzato.

Nella Risposta n 142 di cui si tratta le entrate evidenziano che: “Laddove, invece, il committente non si premuri di chiedere la fattura, in assenza di un altro documento fiscale che giustifichi la prestazione di servizio, la contabile rilasciata dal mezzo di pagamento elettronico non sembra sufficiente ad indentificare la spesa sostenuta ai fini della deducibilità del costo, tenuto conto della genericità dei dati ivi indicati.”

Se non è richiesta la fattura, è necessario un ulteriore giustificativo di spesa dal quale si possa individuare data; nome del prestatore; percorso e infine corrispettivo.

Le Entrate evidenziano che nei casi in cui «il giustificativo allegato alla nota spese non consenta di risalire al suo contenuto attraverso altre scritture o documenti di cui sia obbligatoria la conservazione, anche se in possesso di terzi, ed abbia pertanto natura di documento analogico originale unico, la relativa conservazione sostitutiva necessita dell'intervento del pubblico ufficiale prescritto dal già richiamato articolo 4, comma 2, del d.m. 17 giugno 2014» (cfr. la già citata risposta ad interpello n. 417 del 2019).

Allegati: