-

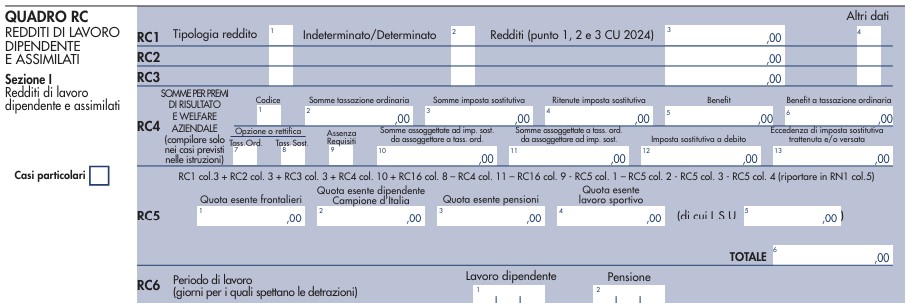

Modello Redditi PF 2024: rigo RC6 sul periodo di lavoro

Entro il 15 ottobre va presentato in via telematica il Modello redditi PF 2024, e tal fine le entrate hanno pubblicato il Modello e le relative istruzioni, con apposito provvedimento.

Nel Quadro RC vanno indicati i redditi di lavoro dipendente, i redditi di pensione e i redditi assimilati a quelli di lavoro dipendente percepiti nell’anno 2023.

Se il contribuente nel corso dell’anno ha avuto più rapporti di lavoro dipendente o assimilati e ha chiesto all’ultimo datore di lavoro di tener conto degli altri redditi percepiti, deve indicare in questo quadro i dati presenti nella Certificazione Unica rilasciata da quest’ultimo.

Nella Sezione del Quadro RC vanno indicati redditi di lavoro dipendente e assimilati nonché redditi di pensione per i quali la detrazione è rapportata al periodo di lavoro nell’anno.

Per questi redditi la detrazione, da indicare nel rigo RN7 colonna 1 o RN7 colonna 2, è rapportata al periodo di lavoro nell’anno, ovvero a quello per il quale spetta la detrazione, e a tal fine è necessario compilare il rigo RC6 indicandovi i giorni di lavoro/pensione.

Redditi PF 2024: il quadro RC rigo RC6

Il rigo RC6 contiene i dati del periodo di lavoro.

In questo rigo indicare il periodo di lavoro riferito ai redditi indicati nei righi da RC1 a RC3, in particolare:

- nella colonna 1, indicare il numero dei giorni relativo al periodo di lavoro dipendente o assimilato (365 per l’intero anno). Vanno in ogni caso compresi le festività, i riposi settimanali e gli altri giorni non lavorativi; vanno sottratti i giorni per i quali non spetta alcuna retribuzione, neanche differita (ad esempio, in caso di assenza per aspettativa senza corresponsione di assegni). In caso di rapporto di lavoro part-time, le detrazioni spettano per l’intero periodo ancorché la prestazione lavorativa venga resa per un orario ridotto.

Se si compilato un solo rigo perché si è avuto un unico rapporto di lavoro, occorre riportare la cifra indicata al punto 6 della Certificazione Unica 2024.

Redditi PF 2024: il rigo RC14 trattamento integrativo

Per consentire di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti devono compilare il rigo RC14:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:- Riportare il codice indicato nel punto 390 della Certificazione Unica 2024.

Nella Certificazione Unica è riportato:

- il codice 1 se il datore di lavoro ha riconosciuto il trattamento integrativo e lo ha erogato tutto o in parte. In questo caso nella colonna 2 del rigo RC14 va riportato l’importo del trattamento integrativo erogato dal sostituto d’imposta (punto 391 della Certificazione Unica 2024);

- il codice 2 se il datore di lavoro non ha riconosciuto il trattamento integrativo ovvero pur avendolo riconosciuto, non ha provveduto ad erogarlo neanche in parte. In questo caso non va compilata la colonna 2 del rigo RC14.

Ricordiamo che dal 1° luglio 2020 è riconosciuta una somma che non concorre alla formazione del reddito complessivo, denominato “trattamento integrativo”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati.

Dal 1° gennaio 2022 esso è riconosciuto nella misura di 1.200 euro ai lavoratori la cui imposta, determinata tenendo conto solo dei redditi da lavoro dipendente e di alcuni assimilati, sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 15.000 euro.

-

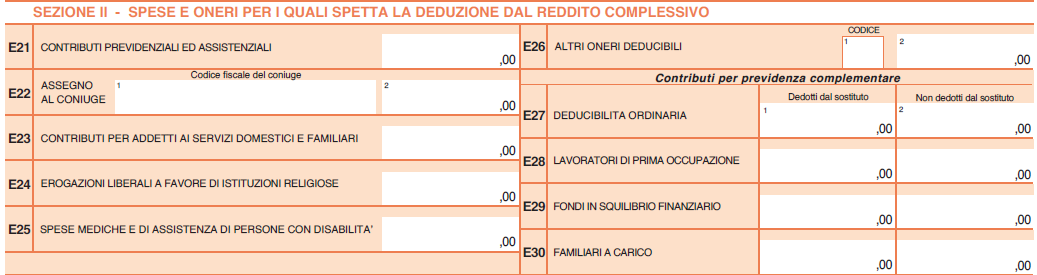

730/2024: come indicare le erogazioni liberali al Trust

Entro il 30 settembre occorre inviare il Modello 730/2024.

Le entrate a tal proposito hanno pubblicato modello e istruzioni ai fini della dichiarazione dei redditi 2024 anno di imposta 2023.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023 e dalla recente guida ade datata 30 maggio 2024, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

Erogazioni liberali al trust: dove indicarle nel 730/2024

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

La recente Guida ade 2024 ha specificato che in merito ai fondi speciali, è previsto che questi siano composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS, APS e ODV, riconosciute come persone giuridiche che operano prevalentemente nel settore della beneficenza.

Si considera attività di beneficenza anche la concessione di erogazioni gratuite in denaro con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori dell’assistenza sociale e socio sanitaria, dell’assistenza sanitaria, beneficenza, istruzione, formazione e sport dilettantistico, per la realizzazione diretta di progetti di utilità sociale

-

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Nel Modello 730/2024 è possibile indicare il bonus acquisto casa under 36.

Ricordiamo che si tratta del credito di imposta maturato a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Tali contribuenti non devono avere compiuto 36 anni nel corso dell’anno in cui hanno acquistato la prima casa e debbono avere un valore dell’Isee (indicatore della situazione economica equivalente) non superiore a 40mila euro annui.

Per le ultime novità leggi anche: Bonus casa under 36: atto integrativo per il credito d'imposta

Bonus acquisto casa under 36: come si utilizza

Prima di vedere come tale credito si indica in dichiarazione dei redditi, ricordiamo che con una faq del 7 giugno 2023, evidentemente ancora valida, le Entrate hanno chiarito che la norma di riferimento non ha indicato limiti temporali per l’utilizzo del credito che, può essere usufruito:

- in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare dopo la data dell’acquisto agevolata,

- in diminuzione delle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute su atti e denunce presentati dopo la data di acquisizione del credito.

Inoltre, può essere utilizzato in compensazione tramite modello F24, nel quale va indicato il codice tributo “6928”.

In ogni caso, il credito d’imposta non può essere chiesto a rimborso.

Con la circolare n. 12/E del 14 ottobre 2021 è stato chiarito che il credito di imposta “prima casa under 36” può essere fatto valere:

- in sede di presentazione della prima dichiarazione dei redditi successiva all’acquisto,

- o in sede della dichiarazione relativa al periodo di imposta in cui è stato effettuato l’acquisto.

Bonus acquisto casa under 36: come indicarlo nel 730/2024

Il credito di imposta per l'acquisto casa under 36 deve essere indicato nel Rigo G8 del Modello 730/2024

Il Rigo G8 deve essere compilato dai contribuenti che hanno maturato un credito d’imposta a seguito dell’acquisto della prima casa assoggettata ad IVA relativamente agli atti traslativi stipulati sino al 31 dicembre 2023.

Nel dettaglio:

- in Colonna 1 (Residuo precedente dichiarazione): riportare il credito d’imposta per l’acquisto della prima casa che non ha trovato capienza nell’imposta che risulta dalla precedente dichiarazione, indicato nel rigo 156 del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023, o indicato nel rigo RN47, col. 44, del Mod. REDDITI PF 2023.

- in Colonna 2 (Credito anno 2023): indicare il credito d’imposta maturato nel 2023. L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa. In questa colonna può essere indicato anche il credito d’imposta maturato dal 1° gennaio 2024 e fino alla data di presentazione della dichiarazione.

- in Colonna 3 (Credito compensato nel Mod. F24): riportare il credito d’imposta utilizzato in compensazione nel modello F24 fino alla data di presentazione del 730/2024.

- in Colonna 4 (Credito compensato in atto): riportare il credito d’imposta utilizzato in compensazione negli atti stipulati successivamente all’acquisto della prima casa assoggettata ad IVA.

-

Spese TAXI dipendenti: i giustificativi del costo

Nella Risposta a interpello n 142/2024 viene chiarito, tra l'altro, cosa occorre avere come giustificativo nelle spese di taxi di un dipendente. La ricevuta del POS non è sufficiente, specificano le Entrate.

Inoltre lo stesso interpello ha chiarito che i documenti devono rispettare caratteristiche di immodificabilità, integrità e autenticità. leggi anche Dematerializzazione note spese dipendenti: regole ADE

Giustificativi di spesa TAXI: cosa occorre per la deduzione

Con l'interpello in questione viene chiarito cosa occorre per giustificare, ai fini della deduzione del costo, il trasporto con taxi dei dipendenti.

I servizi taxi sono soggetti all’obbligo di fatturazione su richiesta del committente, non oltre il momento di effettuazione dell’operazione, la fattura è emessa in duplice copia e può essere considerata documento non unico.

Ricordiamo che dal 1° gennaio 2024 è obbligatoria la fattura elettronica, da emettere tramite lo SdI.

La fattura del lavoratore che prende il taxi sarà un documento dematerializzato.

Nella Risposta n 142 di cui si tratta le entrate evidenziano che: “Laddove, invece, il committente non si premuri di chiedere la fattura, in assenza di un altro documento fiscale che giustifichi la prestazione di servizio, la contabile rilasciata dal mezzo di pagamento elettronico non sembra sufficiente ad indentificare la spesa sostenuta ai fini della deducibilità del costo, tenuto conto della genericità dei dati ivi indicati.”

Se non è richiesta la fattura, è necessario un ulteriore giustificativo di spesa dal quale si possa individuare data; nome del prestatore; percorso e infine corrispettivo.

Le Entrate evidenziano che nei casi in cui «il giustificativo allegato alla nota spese non consenta di risalire al suo contenuto attraverso altre scritture o documenti di cui sia obbligatoria la conservazione, anche se in possesso di terzi, ed abbia pertanto natura di documento analogico originale unico, la relativa conservazione sostitutiva necessita dell'intervento del pubblico ufficiale prescritto dal già richiamato articolo 4, comma 2, del d.m. 17 giugno 2014» (cfr. la già citata risposta ad interpello n. 417 del 2019).

Allegati: -

Adeguamento rimanenze di magazzino: pronti i coefficienti di maggiorazione

Il MEF ha pubblicato il Decreto del 24 giugno con i coefficienti di maggiorazione necessari all'adeguamento delle rimanenze di magazzino 2024.

Lo stesso decreto è stato pubblicato poi in GU n 145 del 25 giugno ed entra in vigora da oggi 26 giugno.

Ricordiamo che scade il 30 giugno il termine per il pagamento della imposta sostitutiva prevista per tale riallineamento delle rimanenze previsto dalla Legge di Bilancio 2024. (Per tutte le regole sulla misura leggi anche Adeguamento rimanenze magazzino: pronti codici tributo)

Vediamo ora il dettaglio dei coefficienti appena pubblicati.

Adeguamento rimanenza di magazzino: il MEF pubblica i coefficienti

Con il decreto Mef sono approvati i coefficienti di maggiorazione indicati negli allegati da 1 a 3, determinati sulla base della nota tecnica e metodologica contenuta nell’allegato 4, da utilizzare per determinare l’imposta sul valore aggiunto e l’imposta sostitutiva dell’imposta sul reddito delle persone fisiche, dell’imposta sul reddito delle società e dell’imposta regionale sulle attività produttive dovute, in caso di eliminazione di valori relativi alle esistenze iniziali dei beni, ai sensi dell’articolo 1, commi da 78 a 80, della legge 30 dicembre 2023, n. 213.

Ai fini dell’applicazione dei coefficienti di cui al comma 1, i soggetti che, nel periodo d’imposta antecedente a quello in corso al 30 settembre 2023, hanno svolto attività economiche:- a) per le quali sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 e hanno dichiarato ricavi di importo non superiore a euro 5.164.569, anche qualora si sia verificata, per il medesimo periodo d’imposta, una delle cause di esclusione dall’applicazione degli stessi, utilizzano i coefficienti di cui all’allegato n. 1;

- b) e hanno dichiarato ricavi di importo superiore a euro 5.164.569, utilizzano i coefficienti di cui all’allegato n. 2;

- c) per le quali non sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96 e hanno dichiarato ricavi di importo non superiore a euro 5.164.569, utilizzano i coefficienti di cui all’allegato n. 3.

-

Dichiarazione IMU 2024: entro il 1 luglio

Entro il 1 luglio, poichè il 30 giugno termine ordinario cade di domenica, va presentata la dichairaizone IMU.

A tal proposito ricordiamo che è stato pubblicato in GU n 112 del 15 maggio il Decreto MEF del 24 aprile con i nuovi modelli dichiarativi per:

- IMU/IMPI 2024 (sostitutivo del precedente datato 2022)

- IMU ENC 2024 (sostitutivo del precedente datato 2023).

Nel decreto vengono specificati i termini di presentazione dei modelli e rispettivamente:

- la dichiarazione IMU/IMPi, cartacea o telematica, deve essere presentata (a norma dell’articolo 1, comma 769, della legge n. 160 del 2019), entro il 30 giugno dell'anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta. La dichiarazione ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell'imposta dovuta.

- la dichiarazione IMU ENC deve essere presentata (ai sensi dell’articolo 1, comma 770 della legge n. 160 del 2019), entro il 30 giugno dell’anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta. La dichiarazione IMU/ENC va presentata ogni anno.

La scadenza quindi, per quest'anno slitta per entrambi i modelli al 1 lgulio.

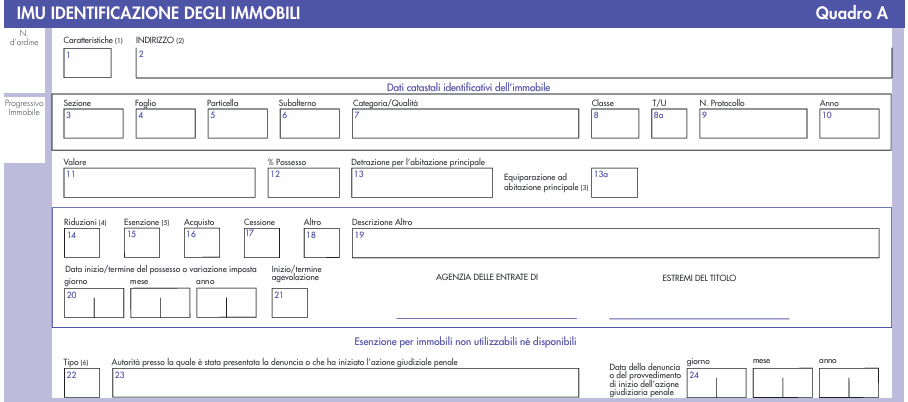

Dichiarazione IMU: gli immobili occupati abusivamente

Nel modello di dichiarazione IMU/IMPI 2024, viene recepito il chiarimento pubblicato dal MEF in merito alla esenzione spettante agli immobili occupati.

In sintesi viene specificato che l'esenzione IMU per gli immobili occupati spetta anche in attesa dell'adozione del decreto attuativo che dovrà disciplinare, ai fini della esenzione, una dichiarazione ad hoc per questi casi.

Per approfondire il contenuto del comunicato del 2023 leggi: Esenzione IMU immobili occupati abusivamente: il MEF conferma ma manca il modello

Inoltre, nei nuovi modelli pubblicati con il DM 24 aprile 2024 (qui si riporta il quadro A del modello IMU/IMPI) viene inserita un’apposita sezione da compilare per dichiarare l’acquisto o la perdita dei requisiti dell’esenzione per gli immobili occupati:

Inoltre per la dichiarazione relativa agli immobili occupati abusivamente viene prescritto l’obbligo di presentazione in modalità telematica.

Allegati: -

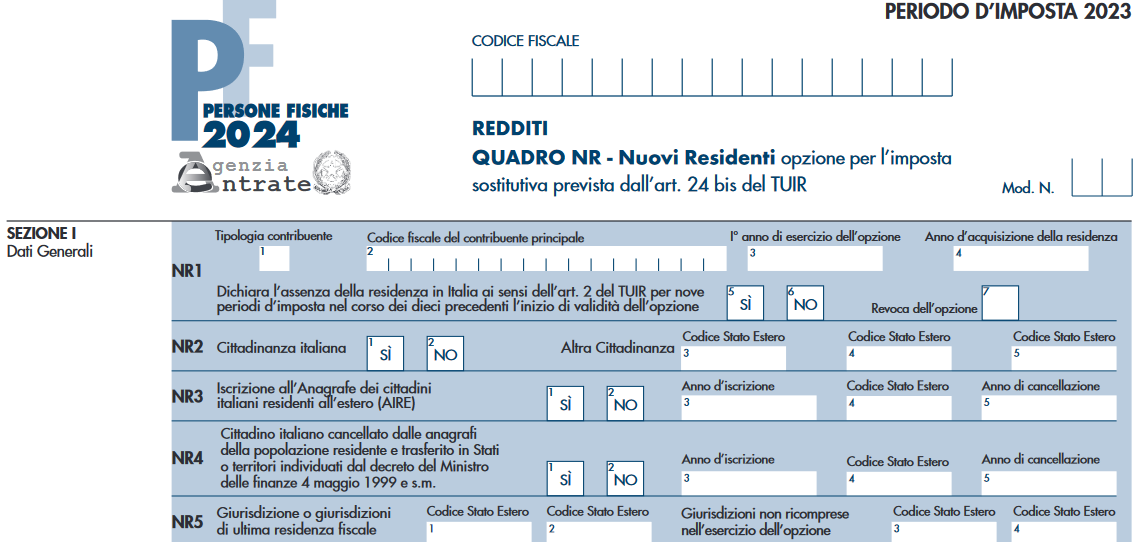

Redditi PF 2024: il quadro Nuovi Residenti (NR)

L’articolo 1, comma 152, della legge 11 dicembre 2016, n. 232 ha introdotto nel TUIR l’articolo 24-bis che prevede un regime fiscale speciale riservato alle persone fisiche che trasferiscono la propria residenza in Italia ai sensi dell’articolo 2, comma 2, del TUIR.

Redditi PF 2024: il quadro NR Nuovi residenti

Tali contribuenti possono optare per assoggettare ad imposta sostitutiva i redditi prodotti all’estero a condizione che:

- non siano stati fiscalmente residenti in Italia, ai sensi del medesimo articolo 2, per un tempo almeno pari:

- a nove periodi d’imposta nel corso dei dieci che precedono l’inizio del periodo di validità dell’opzione.

Per effetto dell’esercizio dell’opzione, relativamente ai redditi prodotti all’estero è dovuta un’imposta sostitutiva dell’imposta sui redditi delle persone fisiche calcolata in via forfetaria, a prescindere dall’importo dei redditi percepiti, nella misura di 100.000 euro per ciascun periodo d’imposta in cui è valida l’opzione.

Tale importo è ridotto a 25.000 euro per ciascun periodo d’imposta per ciascuno dei familiari di cui al comma 6 dell’art. 24-bis.

L’imposta è versata in un’unica soluzione entro la data prevista per il versamento del saldo delle imposte sui redditi.L’accesso al regime è consentito “anche ai cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori aventi un regime fiscale privilegiato di cui al decreto ministeriale 4 maggio 1999, che si presumono, salvo prova contraria, fiscalmente residenti in Italia ai sensi del comma 2-bis dell’articolo 2 del TUIR”.

Opzione per l'imposta sostitutiva (ex art 24 bis TUIR) nel Quadro NR

Con provvedimento del Direttore dell’Agenzia delle Entrate dell’8 marzo 2017 sono state delineate le modalità applicative per l’esercizio, la modifica o la revoca dell’opzione nonché per il versamento dell’imposta sostitutiva.

Sulla base del citato provvedimento il contribuente è tenuto a perfezionare l’opzione tramite la dichiarazione dei redditi relativa al periodo d’imposta da cui si intendono far decorrere gli effetti, compilando il presente quadro; resta ferma la facoltà di presentare, in via preventiva, anche l’istanza di interpello probatorio (con allegata la relativa check list) prevista dal provvedimento stesso.

.

.Revoca dell'opzione per la sostitutiva nel Quadro NR

L’opzione è liberamente revocabile anche prima della scadenza prevista dalla norma.

La revoca può essere effettuata sia dal contribuente principale, sia dal familiare a cui è stata estesa, con le stesse modalità previste per l’esercizio dell’opzione.

La revoca sarà efficace a partire dall’anno d’imposta in relazione al quale è stata effettuata in dichiarazione.

Resta inteso che nel caso di revoca del contribuente principale gli effetti si produrranno anche nei confronti dei familiari a cui era stata estesa l’opzione, a prescindere dal fatto che essi abbiano esercitato autonomamente la loro facoltà di revoca, salvo che il familiare, a sua volta, eserciti autonoma opzione in veste di “contribuente principale”, versando, in tal caso, l’imposta sostitutiva in misura di 100.000 euro.

La revoca potrà essere esercitata anche se il contribuente abbia già versato l’imposta sostitutiva relativa al medesimo periodo d’imposta e l’imposta già versata ma non dovuta potrà essere utilizzata in compensazione o richiesta a rimborso.Attenzione, reestano, comunque, esclusi dall’assoggettamento a imposta sostitutiva e vengono tassati in base alle ordinarie disposizioni vigenti per i soggetti residenti, tutti i redditi prodotti in Italia.

Questi concorrono alla formazione del loro reddito complessivo e vengono tassati applicando le aliquote progressive proprie del contribuente ad una base imponibile che si compone esclusivamente:

- 1) dei redditi prodotti in Italia;

- 2) dei redditi esteri non inclusi nell’opzione;

- 3) di eventuali plusvalenze derivanti da cessioni di partecipazioni qualificate realizzate nei primi cinque periodi d’imposta di validità dell’opzione (di cui all’art. 67, comma 1, lettera c) TUIR).

- non siano stati fiscalmente residenti in Italia, ai sensi del medesimo articolo 2, per un tempo almeno pari: