-

Tax free shopping viaggiatori: soglia minima di acquisto passa a 70 euro

Con la legge di bilancio 2024 pubblicata in GU n 303 del 30.12.2023 si introducono novità in vigore dal prossimo 1 febbraio, sull'IVA delle cessioni dei viaggiatori residenti fuori dall'UE.

Tax free shopping viaggiatori: la norma oggetto di modifica

Nel dettaglio, si modifica l’articolo 38-quater, comma 1, del d.P.R. 26 ottobre 1972, n. 633, che prevede secondo la vecchia disposizione, che:

- le cessioni a soggetti domiciliati o residenti fuori della Comunità europea

- di beni per un complessivo importo, comprensivo dell'imposta sul valore aggiunto, superiore a lire 300 mila

- destinati all'uso personale o familiare,

- da trasportarsi nei bagagli personali fuori del territorio doganale della Comunità medesima,

- possono essere effettuate senza pagamento dell'imposta.

Tale disposizione si applica a condizione che:

- sia emessa fattura,

- i beni siano trasportati fuori della Comunità entro il terzo mese successivo a quello di effettuazione dell'operazione.

L'esemplare della fattura consegnato al cessionario deve essere restituito al cedente, recante anche l'indicazione degli estremi del passaporto o di altro documento equipollente da apporre prima di ottenere il visto doganale, vistato dall'ufficio doganale di uscita dalla Comunità entro il quarto mese successivo all'effettuazione della operazione.

In caso di mancata restituzione, il cedente deve procedere alla regolarizzazione della operazione a norma dell'articolo 26, primo comma, entro un mese dalla scadenza del suddetto termine.

Tax free shopping viaggiatori 2024: scende il limite minimo degli acquisti

Con la novità approvata dalla legge di bilancio 2024, si vuole ridurre da 154,95 euro (le 300.000 mila lire di cui parlava la norma originaria) a 70 euro il valore delle cessioni, a viaggiatori domiciliati o residenti fuori della UE, di beni destinati all’uso personale da trasportarsi nei bagagli personali fuori dal territorio doganale dell’Unione europea che possono essere effettuate senza pagamento dell’IVA.

Il dossier alla legge specifica che il negoziante può non applicare l’imposta al viaggiatore extra UE o questi può chiedere in dogana la restituzione dell’imposta pagata.

Viene precisato che la disposizione in oggetto ha la finalità di:

- sostenere la ripresa della filiera del turismo nazionale,

- potenziare il rilancio a livello internazionale dell’attrattività turistica italiana.

-

Imposta transazioni finanziarie FTT: nuovo modello 2024

Con il Provvedimento n 13275 del 22 gennaio, le Entrate approvano il nuovo modello per l'imposta sulle transazioni finanziarie FTT.

Imposta sulle transazioni finanziarie: nuovo modello 2024

Nel dettaglio, il provvedimento in oggetto modifica il precedente del 15 dicembre 2017, concernente l’approvazione del modello FTT per la dichiarazione dell’Imposta sulle Transazioni Finanziarie (Financial Transaction Tax), delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica dei dati.

Si introduce il nuovo rigo TT49 che al campo 1A contiene il credito risultante dalla precedente dichiarazione utilizzato per la compensazione.

Il modello, nella versione aggiornata che fa parte integrante del presente provvedimento, sostituisce il precedente modello a partire dal 25 gennaio 2024.

Imposta sulle transazioni finanziarie: che cos'è

Ricordiamo che, l’articolo 1, commi da 491 a 500, della legge 24 dicembre 2012, n. 228 Legge di stabilità 2013, ha introdotto l’imposta sulle transazioni finanziarie che si applica:

- ai trasferimenti di proprietà di azioni e altri strumenti finanziari partecipativi (comma 491),

- alle operazioni su strumenti finanziari derivati e altri valori mobiliari (comma 492)

- e alle negoziazioni ad alta frequenza come definite nel comma 495.

Con i provvedimenti del Direttore dell’Agenzia delle entrate del 27 dicembre 2013, del 4 gennaio 2017 e del 15 dicembre 2017 è stato approvato il modello FTT per la dichiarazione dell’Imposta sulle Transazioni Finanziarie (Financial Transaction Tax), con le relative istruzioni, le specifiche tecniche per la trasmissione telematica dei dati in esso contenuti e sono state definite le modalità di presentazione.

A seguito delle modifiche dell’articolo 28, comma 3-bis, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, che ha introdotto la lettera d-bis) nell’articolo 17, comma 2, del decreto legislativo 9 luglio 1997, n. 241, assoggettando l’imposta sulle transazioni finanziarie alle disposizioni in materia di versamento unitario e compensazione previste dal richiamato articolo 17, si rende necessario dare attuazione alla norma, consentendo ai soggetti interessati di indicare nel modello FTT l’importo del credito risultante dalla dichiarazione relativa all’anno precedente utilizzato per compensare tributi e contributi mediante il modello di pagamento F24, attuando:

- un aggiornamento del modello attualmente utilizzato,

- prevedendo nel rigo TT49 il nuovo campo 1A per l’indicazione del predetto credito.

Con il provvedimento in oggetto sono, pertanto, disposte le modifiche al modello FTT del 15 dicembre 2017, nonché alle relative istruzioni e specifiche tecniche da usare a partire dal 25 gennaio 2024.

Allegati: -

Invio comunicazioni e inviti dalle Entrate: regole delle sospensioni 2024

Con il Decreto legislativo semplificazioni adempimenti tributari pubblicato in GU n 9 del 12 gennaio si da prima attuazione alla norme della Riforma Fiscale (Legge n 11172023) sulle semplificazioni.

Nel dettaglio, con l'art 10 rubricato Sospensione dell'invio di comunicazioni e inviti si sospende, salvo casi di indifferibilità e urgenza:

- dal 1° al 31 agosto,

- e dal 1° al 31 dicembre,

- l'invio dei seguenti atti, elaborati o emessi dall'Agenzia delle entrate:

- a) comunicazioni degli esiti dei controlli automatizzati effettuati ai sensi degli articoli 36-bis (liquidazioni delle imposte, dei contributi, dei premi e dei rimborsi dovuti in base alle dichiarazioni) del DPR n. 600 del 1973 e 54-bis (liquidazione dell’IVA dovuta in base alle dichiarazioni) del DPR n. 633 del 1972;

- b) comunicazioni degli esiti dei controlli formali effettuati ai sensi dell'articolo 36-ter del DPR n. 600 del 1973;

- c) comunicazioni degli esiti della liquidazione delle imposte dovute sui redditi assoggettati a tassazione separata, di cui all'articolo 1, comma 412, della legge n. 311 del 2004;

- d) inviti all'adempimento (lettere di compliance) di cui all'articolo 1, commi da 634 a 636, della legge n. 190 del 2014.

Si conferma l’efficacia delle disposizioni di cui all'articolo 7-quater, comma 17, del decreto- legge n. 193 del 2016 (sospensione dal 1º agosto al 4 settembre dei termini previsti per il pagamento delle somme dovute a seguito dei controlli automatici effettuati ai sensi degli articoli 36-bis del DPR n. 600 del 1973 e 54-bis del DPR n. 633 del 1972, e a seguito dei controlli formali effettuati ai sensi dell'articolo 36-ter del citato DPR n. 600 del 1973 e della liquidazione delle imposte sui redditi assoggettati a tassazione separata) e all’articolo 37, comma 11-bis, secondo periodo, del decreto-legge n. 223 del 2006 (ai sensi del quale, in relazione agli adempimenti fiscali e al versamento delle somme di cui agli articoli 17 – ovvero con versamento unitario e in compensazione – e 20, comma 4 – versamenti rateali -, del decreto legislativo n. 241 del 1997, i termini per la trasmissione dei documenti e delle informazioni richiesti ai contribuenti dall'Agenzia delle entrate o da altri enti impositori sono sospesi dal 1º agosto al 4 settembre, esclusi quelli relativi alle richieste effettuate nel corso delle attività di accesso, ispezione e verifica, nonché delle procedure di rimborso ai fini dell'imposta sul valore aggiunto).

-

Cedolare secca Affitti brevi: le novità 2024

La Legge di Bilancio 2024 in vigore dal 1 gennaio, pubblicata nella GU n 303 del 30 dicembre 2023, tra le altre ha previsto novità, per le locazioni brevi, dette anche affitti brevi. (Leggi anche Locazioni brevi: in arrivo il CIN codice identificativo nazionale).

Locazioni brevi: cedolare secca al 26%

In dettaglio, l'articolo 1, comma 63 della legge di bilancio 2024 aumenta:

- dal 21 al 26 per cento,

- l'aliquota di imposta in forma di cedolare secca,

- applicabile ai redditi derivanti dai contratti di locazione breve stipulati da persone fisiche, in caso di destinazione alla locazione breve di più di un appartamento per ciascun periodo d'imposta.

E' bene evidenziare che per la destinazione di un appartamento l'aliquota della cedolare resta al 21%.

Inoltre, la stessa norma 2024 ha modificato l’articolo 4, comma 5-bis, del Dl 50/2017 in tema di obblighi previsti per le locazioni brevi a carico dei soggetti che esercitano attività di intermediazione immobiliari.

Ne dettaglio, si prevede che, per i soggetti che esercitano attività di intermediazione immobiliare, ovvero che gestiscono portali telematici, qualora incassino o intervengano nel pagamento dei canoni relativi ai contratti in questione, la ritenuta venga operata a titolo di acconto. Sugli adempimenti relativi alla ritenuta leggi anche: Locazioni brevi: la certificazione unica 2024

Infine, si modificano le modalità di adempimento agli obblighi derivanti dalla disciplina fiscale sulle locazioni brevi distinguendo tra soggetti residenti fuori dall'Unione Europea, a seconda del fatto che dispongano o meno di una stabile organizzazione in uno Stato membro, e soggetti residenti nell'Unione Europea che non dispongano di una stabile organizzazione in Italia.

Di fatto si distinguono quattro fattispecie, differenziate a seconda della localizzazione della residenza degli stessi:

- intermediari non residenti con stabile organizzazione in Italia.

- intermediari residenti nell’Ue privi di stabile organizzazione in Italia.

- intermediari residenti fuori dall’Ue con stabile organizzazione in uno Stato Ue.

- intermediari residenti fuori dall’Ue privi di stabile organizzazione in uno Stato Ue.

Cedolare secca: che cos'è?

Ricordiamo che la cedolare secca, prevista dall'art 3 del Dlgs n 23/2011, riguarda le locazioni di immobili abitativi operate da persone fisiche al di fuori dell’esercizio dell’impresa.

La cedolare è un’imposta sostitutiva dell' IRPEF, delle addizionali regionale e comunale, nonché delle imposte di registro e di bollo relative al contratto di locazione.

Si tratta di un regime opzionale applicabile con tutte le condizioni previste dalla norma e su opzione del contribuente.

Le aliquote attuali sono:- quella ordinaria del 21%,

- quella ridotta al 10% applicabile alle locazioni a canone concordato.

Infine ricordiamo che con l'art 4 del DL n. 50/2017 il legislatore ha disciplinato le “locazioni brevi” prevedendo espressamente la possibilità di applicare la cedolare secca nella misura del 21%.

Ora con la legge di Bilancio 2024 si aggiunge la novità su indicata nel dettaglio.

-

Canone RAI: entro il 31.01 dichiarazione di non detenzione apparecchio

I cittadini che non detengono un apparecchio, possono presentare entro il 31 gennaio una dichiarazione di non detenzione ai fini dell'esenzione dal pagamento del canone RAI 2024.

Dichiarazione non detenzione apparecchio tv per esenzione canone

Nel dettaglio, coloro che non detengono un apparecchio televisivo e sono intestatari di un contratto di energia elettrica residenziale devono presentare la dichiarazione sostitutiva di non detenzione di un apparecchio televisivo, per dichiarare che:

- in nessuna delle abitazioni per le quali il dichiarante è titolare di utenza elettrica è detenuto un apparecchio TV da parte di alcun componente della famiglia anagrafica,

- oppure, che in nessuna delle abitazioni per le quali il dichiarante è titolare di utenza elettrica è detenuto un apparecchio TV, da parte di alcun componente della stessa famiglia anagrafica, oltre a quello/i per cui è stata presentata la denunzia di cessazione dell'abbonamento radio televisivo per suggellamento.

Tale dichiarazione sostitutiva può essere resa dall'erede in relazione all'utenza elettrica intestata transitoriamente ad un soggetto deceduto.

Dichiarazione non detenzione apparecchio tv: quando e come presentarla

Attenzione al fatto che, ai fini dell'esenzione dal pagamento del canone Tv, occorre riconfermare ogni anno di non possedere la televisione ripresentando la dichiarazione sostitutiva completa del “quadro A”.

La dichiarazione sostitutiva di non detenzione, per avere effetto per l’intero anno, deve essere presentata a partire dal 1° luglio dell’anno precedente ed entro il 31 gennaio dell’anno di riferimento.

La dichiarazione sostitutiva può essere presentata:

- tramite l’applicazione web disponibile nell’area riservata dei servizi telematici dell’Agenzia delle entrate, accessibile con le credenziali Fisconline o Entratel. Questa applicazione web consente di compilare e trasmettere la dichiarazione sostitutiva senza la necessità di scaricare alcun software

- tramite raccomandata senza busta, all’indirizzo: Agenzia delle entrate – Direzione provinciale I di Torino – Ufficio canone Tv – Casella postale 22 – 10121 Torino. In questo caso occorre allegare un valido documento di riconoscimento

- trasmettendo la dichiarazione tramite posta elettronica certifica, purché sottoscritta con firma digitale, all'indirizzo Pec cp22.canonetv@postacertificata.rai.it

- tramite gli intermediari abilitati (Caf, professionisti, eccetera).

Allegati: -

Sviluppo intelligenza artificiale PMI: domande entro il 31 gennaio

Il Governo italiano con il “Programma strategico su Intelligenza Artificiale 2022-2024” individua le imprese come specifico target su cui concentrare l’azione di applicazione dell’AI, quale strumento di traino per il mercato italiano nel settore digitale e del sistema Paese nel suo complesso.

A tal proposito viene pubblicato il Bando Crescere AI con domande entro il 31 gennaio e a beneficio delle PMI.

Il bando è promosso da Fondo per la Repubblica Digitale ed è sostenuto da Google, vediamo come partecipare.

Bando crescere AI: che cos'è

Google.org, ente filantropico dell’omonima società, ha lanciato nel 2023 il Social Innovation Fund on AI, un nuovo Fondo che intende sostenere le organizzazioni non profit in Europa nello sviluppo di soluzioni basate sull’Intelligenza Artificiale che abbiano un impatto positivo sull’ecosistema imprenditoriale.

Il Fondo ha l’obiettivo di rendere disponibili a tutti i vantaggi dell’IA.

Da ciò nasce il bando “crescerAI”, che invita soggetti pubblici, privati senza scopo di lucro ed enti del terzo settore a presentare proposte progettuali per lo sviluppo di soluzioni di Intelligenza Artificiale destinate alle PMI del Made in Italy, incluse le imprese sociali, con una particolare attenzione alle imprese che si muovono in settori e contesti svantaggiati del Paese.

Il nuovo bando mette a disposizione 2.200.000 € e mira a selezionare progetti rivolti allo sviluppo di soluzioni di Intelligenza Artificiale di tipo open source destinate alle piccole e medie imprese del Made in Italy.

Bando crescere AI: obiettivi

Le proposte progettuali devono prevedere azioni puntuali, funzionali allo sviluppo e all’implementazione di una soluzione basata su tecnologie di Intelligenza Artificiale, la cui adozione dovrà interessare le PMI con un ruolo chiave nella promozione del “Made in Italy”, incluse le imprese sociali, con una particolare attenzione alle imprese operanti in settori e contesti svantaggiati.

- Si prevede che i beneficiari finali dei progetti finanziati possano riscontrare vantaggi concreti quali, a titolo esemplificativo: abbattimento di tempi e costi di operazione nel proprio business,

- ampliamento dell’offerta di prodotti e servizi,

- maggior resilienza finanziaria e minor impatto ambientale.

Bando crescere AI: chi può partecipare

Possono presentare i progetti, entro il 31 gennaio:

- soggetti pubblici e privati senza scopo di lucro, come per esempio università, istituti e centri di ricerca, e centri di trasferimento tecnologico,

- presentando proposte progettuali entro le ore 13.00 del 31 gennaio 2024 attraverso il portale Re@dy.

I progetti valutati idonei verranno sostenuti in tutte le fasi per creare, promuovere, applicare e scalare soluzioni innovative di AI: le proposte potranno includere fasi preliminari di ricerca e sviluppo, test e applicazione sperimentale, implementazione e scale-up della soluzione proposta, prevedendo anche il coinvolgimento di imprese per l’apporto di know how specifico nel campo dell’AI.

Le proposte progettuali devono essere presentate esclusivamente online, corredate di tutta la documentazione richiesta, attraverso la piattaforma Re@dy

-

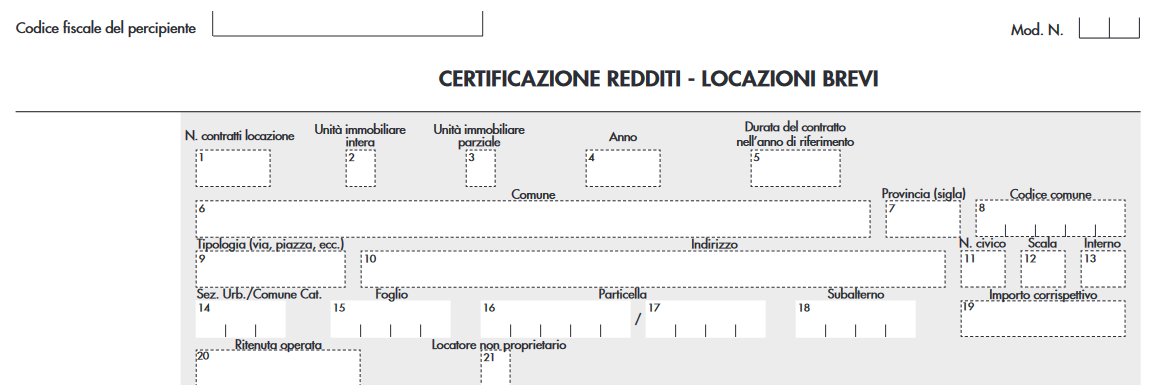

Locazioni brevi: la certificazione unica 2024

Viene pubblicato il Provvedimento n 8253 del 15 gennaio, con il modello e le istruzioni per la certificazione unica 2024.

In dettaglio, viene approvata la Certificazione Unica “CU 2024”, relativa all’anno 2023, unitamente alle istruzioni per la compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Sono inoltre individuate le modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica.La Certificazione Unica 2024, da inviare entro il 18 marzo, il 16 marzo termine ordinario quest'anno cade di sabato, attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi).

Per le regole generali sulla CU 2024 leggi anche: Certificazione unica 2024: invio entro il 18 marzo.

Certificazione unica 2024: i redditi degli affitti brevi

Ricordiamo che, con l’articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017,

n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.

Per locazioni brevi si intendono i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Si prevede che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

In base a quanto previsto al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale, ai sensi dell’art. 2082 del codice civile.

Le disposizioni del predetto comma si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali telematici.

Certificazione unica 2024: come si compila il quadro degli affitti brevi

Vediamo come si compila il quadro della CU 2024 relativo alla certificazione dei redditi da locazione breve.

Le istruzioni al modello 2024 specificano che, nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Attenzione al fatto che, nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

I punti 2 e 3 sono alternativi tra loro e vanno rispettivamente barrati se:

- trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

- trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

Nel punto 4 occorre riportare l’anno relativo al periodo di locazione che si sta indicando.

Si specifica che:

- nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2022 che il 2023 e il pagamento è stato effettuato nel 2023 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2022 e l’importo di competenza del 2023;

- nel caso di contratto di locazione per un periodo che ha ricompreso sia il 2023 che il 2024 e il pagamento è stato effettuato anticipatamente nel 2023, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2023 e l’importo di competenza del 2024.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

Nei punti da 6 a 13 vanno indicati i dati relativi all’indirizzo dell’immobile mentre nei punti da 14 a 18 è necessario indicare i dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.

Si precisa che:

- l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19,

- nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919. Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la certificazione 2024 non riveste la qualifica di proprietario dell’unità immobiliare locata.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata. Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta

(2022 e 2023 ovvero 2023 e 2024) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Infine si sottolinea che per la compilazione della CU viene utilizzato il principio di cassa, pertanto a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.

I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali è previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica è necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui è barrato il punto 21 riportare nel punto 4 sempre il valore 2023.

Sulle locazioni brevi si segnalano le novità previste dalla Legge di bilancio 2024: Locazioni brevi: le novità 2024 per la cedolare secca.