-

CU 2026: proroga delle richieste massive per gli intermediari

Con il Provvedimento n 121321/2026 le Entrate prorogano le modalità di richiesta e acquisizione, anche massiva, dei dati delle Certificazioni Uniche.

In sintesi si estende il periodo sperimentale previsto dal Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 390142 del 20 ottobre 2025, relativamente anche alle CU 2026 anno di imposta 2025.

Gli intermediari potranno richiedere in modalità massiva anche i dati delle Certificazioni uniche 2026 relative all’anno d’imposta 2025, dei propri deleganti.

Verrà resa nota la data di partenza del servizio.

CU 2026: proroga delle richeiste massive per gli intermediari

Il provvedimento ricorda che l’articolo 23 del decreto legislativo 8 gennaio 2024, n. 1, recante l’ampliamento del contenuto conoscitivo del cassetto fiscale, stabilisce, al comma 2, che l’acquisizione di tutti i dati gestiti dall’Agenzia delle entrate e riguardanti i contribuenti-deleganti è effettuata dagli intermediari anche attraverso servizi di trasferimento massivo.

Il Provvedimento, emanato in attuazione del successivo comma 3 del medesimo articolo 23, ha definito le regole tecniche e amministrative con le quali gli intermediari (CAF, professionisti abilitati o altri soggetti incaricati della trasmissione telematica delle dichiarazioni), possono richiedere e acquisire, anche massivamente, i dati delle CU dei contribuenti per i quali risultano delegati alla consultazione del relativo cassetto fiscale, prevedendo che, in via sperimentale, venissero messe a disposizione degli intermediari esclusivamente le CU 2025, relative all’anno d’imposta 2024.

Con il provvedimento del 20 aprile 2026 il periodo sperimentale viene esteso alla richiesta e acquisizione, anche massiva, dei dati delle CU 2026, relative all’anno d’imposta 2025; sono, di conseguenza, allegate le relative specifiche tecniche.

Il medesimo provvedimento rinvia ad un successivo avviso, da pubblicarsi sul sito internet dell’Agenzia delle entrate, la comunicazione della data a partire dalla quale potranno essere richieste ed acquisite le CU 2026.Le specifiche tecniche per la richiesta delle CU 2026 in modalità massiva e per la relativa acquisizione sono riportate, rispettivamente, negli allegati A e B al presente provvedimento.

Allegati: -

Come cambiano le detrazioni nel 730/2026

Le Entrate hanno pubblicato il Provvedimento con le regole per il Modello 730/2026 anno di imposta 2025: scarica il Modello 730/2026 con le realtive istruzioni.

Tra le novità più importanti vi è quella del riordino delle detrazioni per i titolari di redditi complessivi superiori a 75.000 euro.

Attenzione al fatto che:

- per i titolari di redditi tra 75.000 e 100.000 euro, il valore massimo delle spese ammesse in detrazione sarà pari a 14.000 euro;

- per i redditi superiori a 100.000 euro, l'importo scende a 8.000 euro.

L’importo base delle detrazioni sarà modulato in base alla situazione familiare e dovrà essere moltiplicato in base a specifici coefficienti, sulla base del numero di figli a carico:

- 0,50 se non ci sono figli a carico,

- 0,70 se c’è 1 figlio a carico,

- 0,85 se ci sono 2 figli a carico,

- 1,00 se ci sono 3 o più figli o un figlio con disabilità.

Il riordino potrà essere automatizzato o a scelta del contribuente e la scelta si effettua appunto in dichiarazione.

Leggi anche Detrazioni Irpef 2025: primi chiarimenti delle Entrate con i chiarimenti della circolare n 6/2025.

730/2026: il riordino delle detrazioni

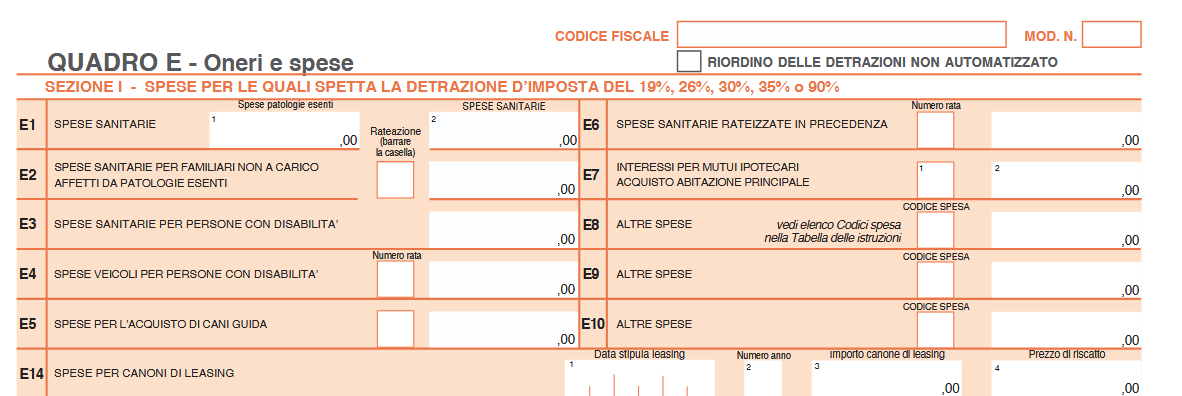

Nel quadro E vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono essere utilizzate per diminuire l’imposta da pagare, in questo caso si parla appunto di detrazioni.La misura di queste agevolazioni varia a seconda del tipo di spesa:

- 19 per cento per le spese sanitarie,

- 36 per cento o 50 per cento per le spese di ristrutturazione edilizia, ecc.

Quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata.

Da questa'anno vi è il riodino delle detrazioni previsto dalla legge di Bilancio 2025 che ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta (articolo 16-ter del Tuir, cd. Riordino delle detrazioni).

In particolare, per tali soggetti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

Resta fermo che, nella determinazione dell’importo degli oneri e delle spese oggetto di “riordino”, devono essere rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione.

Ai fini del calcolo dell’ammontare massimo degli oneri e delle spese che danno diritto alla detrazione, è necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il cd. “importo base” sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato così ottenuto determina l’ammontare massimo degli oneri e delle spese sul quale il contribuente deve calcolare l’importo della detrazione spettante.

Al riguardo, si precisa che, in riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione.

Ai fini del computo del massimale degli oneri e delle spese ammessi in detrazione, sono escluse le spese sanitarie e le spese che danno diritto a detrazioni forfetarie, nonché:- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024;

- i premi di assicurazione sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024;

- le rate delle spese detraibili ai sensi dell’articolo 16-bis del Tuir o di altre disposizioni normative sostenute fino al 31 dicembre 2024.

In ogni caso, che rimane ferma la disposizione per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro.

Ne consegue che, il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Qualora, invece, il reddito complessivo percepito nell’anno di riferimento sia superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni (vedere la tabella “Spese per le quali la detrazione varia per i titolari di reddito complessivo superiore a 120.000 euro” nella sezione I del quadro E) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Nelle istruzioni del Modello 73072026 vi è una ulteriore novità su queste detrazioni.

Nel Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, è necessario barrare la casella “RIORDINO DELLE DETRAZIONI NON AUTOMATIZZATO” presente nell’intestazione dello stesso Quadro E, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato,

Allegati: -

Silenzio assenso: requisiti necessari per il Consiglio di Stato

Il Consiglio di Stato con un'altra sentenza la n 2179/2026 inizia a consolidare il principio secondo cui si può bloccare il silenzio-assenso solo in presenza di ragioni gravi e strutturali.

Ricordiamo appunto che già un'altra recente sentenza la n 1878/2026 aveva statuito che il silenzio assenso su un permesso di costruire può scattare anche in presenza di difformità urbanistiche.

Vediamo i due casi specifici in cui il Consiglio di stata si è espresso a maglie larghe per tale istituto.

Silenzio assenso: due pronuncie del Consiglio di Stato

Il Consiglio di Stato con la pronuncia n 1878/2026 replicavano al Comune affermando che non può annullare la domanda decorsi 90 giorni, a meno che non ci siano ragioni gravi e strutturali, come ad esempio la mancanza del progetto ma non sono incluse nelle ragioni gravi le difformità urbanistiche.

La pronuncia ha di fatto ampliato la portata del silenzio assenso norma che semplifica di molto le procedure per i cittadini.

In sintesi ricordiamo che il silenzio assenso è disciplinato dalla Legge n 241/90 ed è l'istituto da considerare la più rilevante ipotesi di silenzio significativo, concretizzando uno strumento di semplificazione amministrativa.

Il caso di specie riguardava una richiesta di permesso di costruire per il recupero di un sottotetto per la quale il Comune decorsi i 90 giorni dalla presentazione della domanda, aveva richiesto una integrazione della documentazione, respingendo il rilascio di un’attestazione per il decorso dei termini per la maturazione del silenzio assenso.

I giudici del Consiglio di Stato ricordano le regole generali sul silenzio assenso, contenute nella legge n. 241/1990, e poi quelle specifiche per l’edilizia, del DPR n. 380/2001.

In particoalre, la sentenza spiega che per i permessi di costruire "in assenza di interruzioni, il silenzio assenso si forma decorsi novanta giorni dalla presentazione della domanda", non si forma in presenza di vincoli.

Ai fini del silenzio assenso secondo un orientamento giurisprudenziale devono solo esserci i requisiti formali per la presentazione della domanda, ad esempio il richiedente deve essere legittimato alla istanza e "non osta alla formazione del silenzio assenso la difformità urbanistica" o la difformità rispetto alla legge.

Secondo un altro orientamento, il silenzio assenso è uno strumento di semplificazione e non di liberalizzazione e pertanto "la formazione del silenzio assenso postula la piena conformità dell’istanza alla normativa e alla strumentazione" e non basta il semplice trascorrere del tempo.

Il Consiglio di Stato ha però specificato che il secondo orientamento presenta aspetti di incoerenza sistematica poichè:

- la pretesa di una istanza sia pienamente conforme presuppone che per il silenzio assenso, siano necessarie: "tutte le condizioni, normative e sostanziali, per l’accoglimento dell’istanza", non risultando quindi una semplificazione per i cittadini,

- in materia di silenzio assenso è già prevista la possibilità di attivare l'annullamento d’ufficio, concessa in casi espressamente disciplinati.

Nella sentenza, per il Consiglio di Stato la difformità urbanistica non impedisce la formazione del silenzio assenso che appunto "non si forma nei soli casi in cui la domanda non sia stata ricevuta dall’amministrazione competente o sia priva degli elementi indispensabili per individuare l’oggetto e le ragioni del provvedimento richiesto".

La nuova pronuncia la n 2179/2026 va nella stessa direzione.

La vicenda partiva da una richiesta di permesso di costruire per una zona di espansione con un piano attuativo, pur se non ancora approvato.

Il cittadino decorsi tre mesi chiedeva al Comune di certificare la maturazione del silenzio assenso.

Il Comune rifiutava replicando che mancavano le condizioni basilari per arrivare a un provvedimento positivo, dal momento che l’intervento non era compatibile con i piani urbanistici.

Il Consiglio di Stato ha replicato dando torto al Comune poichè secondo i giudici anche se l’intervento riguarda una zona di espansione non lottizzata e non urbanizzata e soggetta alla preventiva adozione di un piano di lottizzazione l’istanza è conforme al modello normativo astratto il quale prevede il permesso di costruire come titolo abilitativo e, quindi, contempla la possibilità che si attivi il meccanismo del silenzio assenso.

Si rimanda alla consultazione delle due pronunce per tutti i dettagli.

-

IVA 2026: presentazione da soggetti diversi dal contribuente

Entro il prossimo 30 aprile occorre inviare telematicamente la Dichiarazione IVA 2026 anno di imposta 2025.

Nei casi in cui la dichiarzione sia presentata da un soggetto diverso dal contribuente occorre compilare un quadro apposito, vediamolo con le istruzioni e i codici carica degli eventuali soggetti che presentano in luogo del contribuente.

Dichiarazione IVA presentata da un soggetto diverso dal contribuente

Il quadro del Modello IVA 2026 denominato Dichiarante diverso dal contribuente, deve essere compilato soltanto nel caso in cui il dichiarante (colui che sottoscrive la dichiarazione) sia un soggetto diverso dal contribuente cui si riferisce la dichiarazione.

Il riquadro deve essere compilato con l’indicazione:

- del codice fiscale della persona fisica che sottoscrive la dichiarazione,

- del codice di carica corrispondente nonché dei dati anagrafici richiesti.

Occorre precisare che nelle ipotesi in cui il dichiarante sia una società che presenta la dichiarazione IVA per conto di un altro contribuente, deve essere compilato anche il campo denominato “Codice fiscale società dichiarante”, indicando, in tal caso, nell’apposito campo il codice di carica corrispondente al rapporto intercorrente tra la società dichiarante e il contribuente.

In tale ipotesi rientrano, ad esempio, la società nominata rappresentante fiscale da un soggetto non residente, ai sensi dell’art. 17, terzo comma, la società che indica il codice carica 9 in qualità di società beneficiaria (di società scissa) o di società incorporante (di società incorporata), la società che presenta la dichiarazione in qualità di rappresentante negoziale del contribuente.

Nel caso in cui la dichiarazione sia presentata da un Gruppo IVA di cui agli artt. 70-bis e seguenti, vanno riportati i dati della persona fisica che sottoscrive la dichiarazione, avendo cura di indicare nel campo “Codice carica” il codice corrispondente al rapporto intercorrente tra la persona fisica firmataria e il rappresentante del Gruppo. Se la persona fisica che sottoscrive la dichiarazione coincide con il rappresentante del Gruppo nel predetto campo va riportato il codice convenzionale 1.

-

Irap imprese energia: i codici ateco soggetti all’aumento

Il Decreto Energia o Bollette pubblicato in GU n 42 del 20 febbraio e ora convertito il legge n 49 del 10 aprile pubblicata in GU n 90/2026 contiene diverse novità per famiglie e imprese, annunciate anche da un video messaggio della Presidente Meloni.

Tra le norme nel decreto vi sono Disposizioni in materia di aliquota IRAP per le imprese del comparto energetico, vediamo gli aumenti 2026.

Irap imprese del comparto energia: aumenti 2026

Il Decreto Energia convertito in Legge e in viogre dal 19 aprile dispone l’incremento di 2 punti percentuali (dal 3,9 per cento al 5,9 per cento) dell’aliquota IRAP applicabile ai soggetti operanti nel comparto energetico per i periodi d’imposta 2026 e 2027.

Per individuare l’ambito soggettivo di applicazione di tale aliquota IRAP maggiorata, si fa riferimento ai soggetti che svolgono, in via prevalente, le attività economiche individuate dai codici ATECO elencati nella tabella

allegata al presente decreto-legge.La norma precisa che i soggetti operanti nel comparto energetico sono quelli che esercitano, in via prevalente, le attività economiche individuate dai codici ATECO di cui alla tabella allegata al presente decreto-legge, ovverosia:

- 1. con riferimento al gruppo “B – ATTIVITÀ ESTRATTIVE”, si ricomprendono i seguenti codici ATECO e titoli:

- 06 “Estrazione di petrolio greggio e gas naturale”;

- 09.1 “Attività di supporto all’estrazione di petrolio e gas naturale”.

- 2. con riferimento al gruppo “C – ATTIVITÀ MANIFATTURIERE”, si ricomprendono i seguenti codici ATECO e titoli:

- 19.2 “Fabbricazione di prodotti derivanti dalla raffinazione del petrolio e prodotti da combustibili fossili”.

- 3. con riferimento al gruppo “D – FORNITURA DI ENERGIA ELETTRICA, GAS, VAPORE E ARIA CONDIZIONATA”, si ricomprendono i seguenti codici ATECO e titoli:

- 35.1 “Produzione, trasmissione e distribuzione di energia elettrica”;

- 35.2 “Produzione di gas e distribuzione di combustibili gassosi mediante condotte”;

- 35.4 “Attività di servizi di intermediazione per l’energia elettrica e il gas naturale”.

- 4. con riferimento al gruppo “H – TRASPORTO E MAGAZZINAGGIO”, si ricomprendono i seguenti codici ATECO e titoli:

- 49.50.1 “Trasporto mediante condotte di gas”.

L’articolo 3 per i periodi d’imposta 2026 e 2027, l’aliquota base IRAP applicabile ai soggetti che svolgono – in via prevalente – le attività di cui sopra è del 5,9 per cento (anziché quella ordinaria del 3,9 per cento)

- 1. con riferimento al gruppo “B – ATTIVITÀ ESTRATTIVE”, si ricomprendono i seguenti codici ATECO e titoli:

-

Sostitutiva Irpef-Ires società controllate estere: codici tributo 2026

Con la Risoluzione n 15 del 16 aprile 2026 sono ridenominati i codici tributo istituiti con la precedenteRisoluzione n 64 del 18 dicembre 2024.

In particolare, si tratta dei codici tributo per il versamento, tramite modello F24, dell’imposta sostitutiva dovuta ai sensi dell’articolo 167, comma 4-ter, del TUIR, come modificato dall’articolo 3 del decreto legislativo 27 dicembre 2023, n. 209 ovvero dovuta per il regime opzionale di tassazione alternativa per le imprese estere controllate (CFC).

Riepiloghiamo i codici e vediamo le novita appena approvate.

Imposta sostitutiva Irpef-Ires società contralle estere: codici tributo

L’articolo 3 del decreto legislativo 27 dicembre 2023, n. 209 ha inserito il comma 4- ter nell’articolo 167 del TUIR, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introducendo un regime opzionale di tassazione alternativa per le imprese estere controllate (CFC).

In particolare, il citato comma 4-ter dell’articolo 167 del TUIR stabilisce che “In alternativa a quanto previsto al comma 4, lettera a), i soggetti controllanti di cui al comma 1, con riferimento ai soggetti controllati non residenti di cui ai commi 2 e 3, possono corrispondere, nel rispetto degli articoli 7 e 8 della direttiva (UE) 2016/1164 del Consiglio del 12 luglio 2016, un’imposta sostitutiva delle imposte sui redditi pari al 15 per cento dell’utile contabile netto dell’esercizio calcolato senza tenere in considerazione le imposte che hanno concorso a determinare detto valore, la svalutazione di attivi e gli accantonamenti a fondi rischi. […]”.Il medesimo comma disciplina durata e condizioni dell’opzione per l’imposta sostitutiva.

Tanto premesso, per consentire il versamento tramite modello F24 della suddetta imposta sostitutiva, si istituiscono i seguenti codici tributo:- “4077” denominato “Imposta sostitutiva dell'irpef con riferimento alle società estere controllate (CFC) – Acconto I rata – art. 167, comma 4-ter, del TUIR”;

- “4078” denominato “Imposta sostitutiva dell'irpef con riferimento alle società estere controllare (CFC) – Acconto II rata o acconto in unica soluzione – art. 167, comma 4-ter, del

TUIR”; - “4079” denominato ““Imposta sostitutiva dell'irpef con riferimento alle società estere controllare (CFC) – Saldo – art. 167, comma 4-ter, del TUIR”;

- “4080” denominato ““Imposta sostitutiva dell'ires con riferimento alle società estere controllare (CFC)- Acconto I rata – art. 167, comma 4-ter, del TUIR”;

- “4081” denominato ““Imposta sostitutiva dell'ires con riferimento alle società estere controllare (CFC)- Acconto II rata o acconto in unica soluzione – art. 167, comma 4-ter, del

TUIR”; - “4082” denominato ““Imposta sostitutiva dell'ires con riferimento alle società estere controllare (CFC) – Saldo – art. 167, comma 4-ter, del TUIR”.

Con la Risoluzione n 16/2026 si provvede alla ridenominazione dei codici tributo per il versamento, tramite

modello F24, dell’importo dovuto ai sensi dell’articolo 167, comma 4-ter, del TUIR, come sostituito dall’articolo 4, comma 1, lett. b), del decreto-legge 17 giugno 2025, n. 84.L’articolo 4, comma 1, lett. b), del decreto-legge 17 giugno 2025, n. 84, convertito, con modificazioni, dalla legge 30 luglio 2025, n. 108, ha sostituito il comma 4-ter dell’articolo 167 del TUIR, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e modificato la disciplina dell’opzione prevista per le imprese estere controllate (CFC).

In particolare, l’attuale formulazione dell’articolo 167, comma 4-ter, del TUIR stabilisce che “La tassazione effettiva di cui al comma 4, lettera a), si considera non inferiore al 15 per cento per i soggetti controllanti di cui al comma 1 che, con riferimento ai soggetti di cui ai commi 2 e 3, corrispondono, nel rispetto degli articoli 7 e 8 della direttiva (UE) 2016/1164 del Consiglio, del 12 luglio 2016, un importo pari al 15 per cento dell’utile contabile netto dell’esercizio. […]”

ll provvedimento del Direttore dell’Agenzia delle entrate prot. n.106520/2026 del 31 marzo 2026 prevede, al punto 6.6, che l’importo, di cui al citato articolo 167, comma 4-ter, del TUIR, è versato entro i termini e con le modalità previsti per il versamento delle imposte sui redditi, ed ha previsto la ridenominazione dei precedenti codici tributo.

Tanto premesso, per consentire il versamento di cui al novellato comma 4- ter dell’articolo 167 del TUIR, tramite modello F24, si ridenominano i seguenti codici tributo, istituiti con la citata risoluzione n. 64/E del 2024:

Allegati:

• “4077” denominato “Opzione art. 167, comma 4-ter, del TUIR – Soggetti IRPEF con riferimento alle CFC – Acconto I rata”;

• “4078” denominato “Opzione art. 167, comma 4-ter, del TUIR – Soggetti IRPEF con riferimento alle CFC – Acconto II rata o acconto in unica soluzione”;

• “4079” denominato “Opzione art. 167, comma 4-ter, del TUIR – Soggetti IRPEF con riferimento alle CFC – Saldo”;

• “4080” denominato “Opzione art. 167, comma 4-ter, del TUIR – Soggetti IRES con riferimento alle CFC – Acconto I rata”;

• “4081” denominato “Opzione art. 167, comma 4-ter, del TUIR – Soggetti IRES con riferimento alle CFC – Acconto II rata o acconto in unica soluzione”;

• “4082” denominato “Opzione art. 167, comma 4-ter, del TUIR – Soggetti IRES con riferimento alle CFC – Saldo”. -

ISA 2026 manifatture, servizi, commercio: approvati

Pubblicato in GU n 88 del 16 aprile Il decreto 31 marzo per gli ISA relativi ad attività economiche dei comparti delle manifatture, dei servizi, del commercio e delle attività professionali e di approvazione delle territorialità per il periodo d'imposta 2025.

Gli indici approvati rappresentano le evoluzioni di altrettanti indici in vigore fino al periodo d’imposta precedente. Si tratta di:

- 24 indici afferenti alle attività del commercio

- 20 indici relativi alle attività professionali

- 26 indici per l’area dei servizi

- 15 indici per il comparto delle manifatture.

Attenzione al fatto che i contribuenti interessati dall’applicazione degli Isa revisionati li dovranno utilizzare già dalla prossima dichiarazione dei redditi, al fine di ricevere il giudizio di affidabilità fiscale correlato ai benefici premiali previsti dal comma 11 dell’articolo 9 bis del Dl n. 50/2017.

Risulta interessante notare che i nuovi Isa interessano circa 1,85 milioni di soggetti che esercitano attività d’impresa e di lavoro autonomo.

ISA 2026 anno d’imposta 2025 in GU

Il decreto 31 marzo 2026 con l'art 1 comma 6 prevede che i dati che l'Agenzia delle entrate fornisce ai contribuenti per l'applicazione, per il periodo di imposta in corso al 31 dicembre 2025, degli indici sintetici di affidabilita' fiscale in vigore per il medesimo periodo d'imposta, sono individuati ed elaborati come indicato nell'allegato 92.

Gli elementi necessari per la descrizione della metodologia utilizzata per la costruzione degli indici sintetici di affidabilita' fiscale indicati nel comma 1, sono riportati nella nota tecnica e metodologica di cui all'allegato 86.I criteri di arrotondamento, indicati nella nota tecnica e metodologica di cui all'allegato 90, sono stati applicati anche nella fase di costruzione degli indici sintetici di affidabilita' fiscale di cui al comma 1.

L'individuazione delle variabili da utilizzare per l'applicazione degli indici sintetici di affidabilità fiscale, approvati con il presente decreto, è stata effettuata sulla base delle informazioni acquisite dalle Dichiarazioni fiscali.I contribuenti a cui si applicano gli indici, a tal fine, comunicano, in sede di dichiarazione dei redditi, i dati economici, contabili e strutturali rilevanti per l'applicazione degli stessi, sulla base di quanto previsto dalla relativa documentazione tecnica e metodologica approvata con il presente decreto, indipendentemente dal regime di determinazione del reddito utilizzato, tenuto conto di quanto precisato al successivo art. 4, comma 8.

ISA 2026: cause di esclusione

Nel decreto appena pubblicato sono state confermate anche per il periodo d’imposta 2025 le cause di esclusione dalla applicazione degli Isa già presenti per i precedenti periodi di imposta.

Infatti, oltre ai casi individuati al comma 6 dell’articolo 9-bis, del Dl 50/2017, (inizio e cessazione attività, periodo di non normale svolgimento dell’attività), gli indici appena approvati non sono applicabili nei confronti dei seguenti soggetti:

- contribuenti che hanno dichiarato ricavi o compensi di ammontare superiore a 5.164.569 euro

- contribuenti che si avvalgono dei regimi forfetari

- contribuenti che esercitano due o più attività di impresa, qualora l’importo dei ricavi dichiarati relativi alle attività non prevalenti superi il 30% dell’ammontare totale dei ricavi dichiarati

- società cooperative, società consortili e consorzi che operano esclusivamente a favore delle imprese socie o associate e delle società cooperative costituite da utenti non imprenditori che operano esclusivamente a favore degli utenti stessi

- soggetti che svolgono attività d’impresa, arte o professione partecipanti a un gruppo Iva di cui al Titolo V-bis del Dpr n. 633/1972.