- Senza categoria

730/2026: sai delegare una persona di fiducia per la precompilata?

Dal 30 aprile l'Agenzia delle entrate metterà a disposizione dei contribuenti la dichiarazione dei redditi precompilata tanto per il Modello 730 quanto per il Modello Redditi persone fisiche.

Nei modelli sono presenti dati precompilati appunto dal Fisco:

- dalle spese sanitarie a quelle universitarie;

- dalle spese funebri ai premi assicurativi,

- dai contributi previdenziali ai bonifici per interventi di ristrutturazione edilizia e di riqualificazione energetica, e altro ancora.

Chi presenta il modello 730, entro il 30 settembre, può utilizzare la modalità di compilazione semplificata, tramite la quale è possibile consultare le proprie informazioni e i propri dati in maniera più agevole e con un percorso guidato Le informazioni, che possono essere confermate, integrate o modificate, sono riportate in maniera automatica nel modello 730 da trasmettere.

Chi accetta online il 730 precompilato, anche avvalendosi della modalità di compilazione semplificata, senza apportare modifiche non dovrà esibire le ricevute che attestano oneri detraibili e deducibili comunicati dai soggetti terzi e non sarà sottoposto a controlli documentali.

Chi invece procede a modificare i dati degli oneri e spese forniti dai soggetti terzi, dovrà esibire i soli documenti che hanno determinato la modifica.

Vediamo come delegare una persona di fiducia alla consultazione del precompilata 2026.

Precompilata 2026: delega alla persona di fiducia

La dichiarazione dei redditi precompilata è disponibile al contribuente nell’area riservata del sito dell’Agenzia delle entrate che per accedere deve essere in possesso di:

- credenziali del Sistema Pubblico di Identità Digitale SPID,

- carta di identità elettronica (CIE),

- Carta nazionale dei servizi (CNS).

Attenzione al fatto che l'accesso alla precompilata può essere concesso ad un soggetto terzo, persona di fiducia, richiedendo alle Entrate una apposita abilitazione.

II modulo può essere presentato da una persona (interessato) per richiedere di abilitare un’altra persona (persona di fiducia) all’utilizzo, nel proprio interesse, dei servizi on line disponibili nell’area riservata dei siti internet dell’Agenzia delle entrate e di Agenzia delle entrate-Riscossione.

In particolare, l’interessato può richiedere che la persona di fiducia sia abilitata ad utilizzare i servizi on line:

- dell’Agenzia delle entrate;

- di Agenzia delle entrate-Riscossione;

- di entrambe le Agenzie.

Tra i servizi on line delle Entrate messi a disposizione nell’area riservata che possono essere delegati vi è appunto anche la dichiarazione precompilata.

Il modulo di abilitazione/disabilitazione della persona di fiducia è presentato dall’interessato:

- tramite il servizio on line disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- in allegato a un messaggio PEC, inviato ad una qualsiasi Direzione Provinciale dell’Agenzia delle entrate;

- presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate;

- tramite il servizio on line di videochiamata, disponibile nella sezione “Prenota un appuntamento” del sito internet dell’Agenzia delle entrate.

Attenzione al fatto che se, a causa di patologie, l’interessato è impossibilitato ad operare il modulo è

presentato dalla persona di fiducia, recandosi presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate.

Per richiedere la disabilitazione della persona di fiducia, il modulo può essere presentato dall’interessato o dal suo rappresentante legale (tutore, curatore speciale o amministratore di sostegno).

Scarica qui:

- modello per delegare a una persona di fiducia,

- istruzioni 2026 per delegare una persona di fiducia

per l'accesso alla tua precompilata 2026.

-

Modello IVA TR: in scadenza il rimborso del 1° trimestre

Entro il 30 aprile scade l'invio del Modello IVA TR per il credito IVA del I trimestre.

In generale il modello può essere utilizzato dai contribuenti che hanno realizzato nel trimestre un’eccedenza di imposta detraibile di importo superiore a 2.582,28 euro e che intendono chiedere in tutto o in parte il rimborso di tale eccedenza ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del d.lgs. 9 luglio 1997, n. 241.

Si ricorda che l'ultimo aggiornamento disponibile del Modello IVA TR è quello del 21 marzo 2025, riepiloghiamo tutte le regole.

Modello IVA TR: ultimo aggiornamento 2025

In particolare, le Entrate evidenziano che l'ultimo aggiornamento del Modello IVA TR ha previsto quanto segue:

a) nel modello è sostituita, alla prima pagina, l’informativa sul trattamento dei dati personali ai sensi degli artt. 13 e 14 del regolamento (UE) 2016/679;

b) nella sezione DICHIARANTE DIVERSO DAL CONTRIBUENTE, dopo la parola curatore è eliminata la parola “fallimentare”;

c) i righi da 1 a 13 dei quadri TA e TB sono ristrutturati nel modo seguente:- è stata numerata la colonna dove è indicata l’aliquota o la percentuale di compensazione e conseguentemente la colonna imposta è stata rinumerata in colonna 3;

- nel quadro TA, le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per aliquota prestampata, sono ordinate dal rigo 1 al rigo 4 e le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per percentuale di compensazione, sonoordinate dal rigo 5 al rigo 19;

- nel quadro TB, le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per aliquota o percentuale di compensazione prestampate, sono ordinate dal rigo 1 al rigo 4 e le operazioni per le quali si è verificata l’esigibilità dell’imposta, distinte per percentuale di compensazione non presente nei righi precedenti, sono ordinate dal rigo 5 al rigo 19;

- in corrispondenza dei righi da 5 a 19 è prevista nella colonna 2 una casella compilabile con l’indicazione della percentuale di compensazione applicata;

- i riferimenti al rigo 13 e alla colonna 2 sono sostituiti con rigo 19 e colonna 3;

d) nelle istruzioni per la compilazione:

- a pagina 1, paragrafo COMUNICAZIONE DI AVVENUTA PRESENTAZIONE, le parole “nella Sezione “Ricevute” del sito Internet” sono sostituite dalle parole “tramite la funzionalità "Ricerca ricevute" presente all'interno dell'area riservata del sito web”;

- i riferimenti al rigo 13 e alla colonna 2 contenuti nei quadri TA e TB sono sostituiti con rigo 19 e colonna 3;

- a pagina 5, righi da TA1 a TA19 (ex TA13), l’ultimo periodo è sostituito dal seguente. “L’imposta della colonna 3 va calcolata moltiplicando ciascun imponibile per la corrispondente aliquota di cui ai righi da TA1 a TA4 o percentuale di compensazione da riportare nella colonna 2 dei righi da TA5 a TA19.”;

- a pagina 6, righi da TB1 a TB19 (ex TB13), le parole “, in corrispondenza delle aliquote o percentuali di compensazione applicate,” sono soppresse; dopo le parole “assoggettati ad imposta” sono inserite le seguenti “suddivisi secondo l’aliquota o la percentuale di compensazione applicata”;

- a pagina 11, la parola “50.000” è sostituita con “70.000” e dopo il punto 5 è inserito il seguente “– 6 se il rimborso è richiesto dai contribuenti che hanno aderito al concordato preventivo biennale di cui al d.lgs. n. 13 del 2024 prima dell’inizio dell'anno solare riportato nell'apposito campo del frontespizio, ai quali sono riconosciuti i benefici previsti dall'art. 9-bis, comma 11, del D.L. n. 50 del 2017.”;

- a pagina 14, la parola “50.000” è sostituita con “70.000” e dopo il punto 3 è inserito il seguente “– 4 se l’ente o società partecipante alla liquidazione dell’IVA di gruppo ha aderito al concordato preventivo biennale di cui al d.lgs. n. 13 del 2024 prima dell'inizio dell'anno solare riportato nell'apposito campo del frontespizio, al quale sono riconosciuti i benefici previsti dall'art. 9-bis, comma 11, del D.L. n. 50 del 2017.”;

e) le specifiche tecniche sono aggiornate per recepire le modifiche apportate al modello e descritte al punto c).

Modello IVA TR 2026: le regole generali

Il modello IVA TR deve essere utilizzato dai contribuenti che hanno realizzato nel trimestre un’eccedenza di imposta detraibile di importo superiore a 2.582,28 euro e che intendono chiedere in tutto o in parte il rimborso di tale eccedenza ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del d.lgs. 9 luglio 1997, n. 241.

Ai sensi dell’art. 38-bis, secondo comma, il credito IVA infrannuale può essere richiesto a rimborso unicamente dai contribuenti in possesso dei requisiti previsti dalle lett. a), b) ed e) del secondo comma dell’art. 30, nonché dai soggetti che si trovano nelle condizioni stabilite dalle lett. c) e d) dello stesso articolo, con alcune limitazioni rispetto alle ipotesi di rimborso annuale.

In alternativa, come previsto dall’art. 8 del d.P.R. 14 ottobre 1999, n. 542, lo stesso credito può essere utilizzato in compensazione nel modello F24.

Gli importi devono essere indicati in centesimi di euro arrotondando l’ammontare alla seconda cifra decimale per eccesso se la terza cifra è uguale o superiore a 5, per difetto se la stessa è inferiore a 5.Il modello IVA TR deve essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento (e quindi per il I trimestre entro il 30 aprile) esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del d.P.R. 22 luglio 1998, n. 322.

Qualora il termine sopra indicato scada di sabato o in un giorno festivo lo stesso è prorogato al primo giorno feriale successivo.Occorre evidenziare che per il rimborso del credito IVA del primo trimestre 2026 e per l’utilizzo del credito in compensazione orizzontale sono invariati i limiti per l’apposizione del visto di conformità.

Sussiste l’obbligo di apporre il visto di conformità (ai sensi dell'articolo 10 del DL n 78/2009) sul modello TR:- al di sopra del limite di 30.000 euro, per la presentazione dell’istanza di rimborso;

- al di sopra del limite di 5.000 euro annui, per l’utilizzo del credito in compensazione “orizzontale”.

Un limite più elevato oltre il quale è necessario apporre il visto di conformità sul modello TR, ai fini dell’utilizzo del credito IVA maturato nel primo trimestre 2026, è riconosciuto ai soggetti che abbiano raggiunto specifici punteggi ISA.

Modello IVA TR: come è composto

l modello IVA TR è costituito da:

- il frontespizio composto di due facciate;

- il modulo, composto dai quadri TA, TB, TC e TD, che va compilato da tutti i soggetti per l’indicazione dei dati contabili;

- il prospetto riepilogativo, composto dal quadro TE, riservato all’ente o società controllante per la richiesta di rimborso o l’utilizzo in compensazione del credito IVA trimestrale della procedura dell’IVA di gruppo.

Modello IVA TR: il calendario 2026

Come specificato dalle istruzioni al Modello IVA TR il modello deve essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del d.P.R. 22 luglio 1998, n. 322.

Qualora il termine sopra indicato scada di sabato o in un giorno festivo lo stesso è prorogato al primo giorno feriale successivo. -

Riforma fiscale: approvato il TU adempimenti e accertamento

Il Consiglio dei Ministri nella seduta n 170 del 22 aprile ha approvato, in esame preliminare, uno schema di decreto legislativo recante il testo unico delle disposizioni legislative in materia di adempimenti e accertamento.

Il provvedimento è adottato in attuazione della delega per la revisione del sistema tributario (legge 9 agosto 2023, n. 111).

Riforma fiscale: approvato il TU adempimenti e accertamento

Come specificato dallo stesso Esecutivo, il testo unico, composto da 368 articoli, è finalizzato alla puntuale individuazione delle norme vigenti, organizzate per settori omogenei, al loro coordinamento formale e sostanziale, nonché all’abrogazione espressa delle disposizioni incompatibili o non più attuali.

Il provvedimento accorpa e semplifica la materia suddividendola in tre Parti.

- Parte I (Adempimenti): disciplina l’anagrafe tributaria, il codice fiscale, le scritture contabili e la semplificazione digitale. Include gli obblighi comunicativi e dichiarativi dei contribuenti per le imposte sui redditi e l’IVA, nonché la disciplina degli indici sintetici di affidabilità fiscale (ISA) e delle liquidazioni periodiche.

- Parte II (Collaborazione, controlli e accertamento): regola gli strumenti di adempimento collaborativo, il concordato preventivo biennale, gli interpelli per i nuovi investimenti e i meccanismi di risoluzione delle controversie. Disciplina, inoltre, i poteri dell’Amministrazione finanziaria, lo scambio automatico di informazioni a livello internazionale e le procedure di accertamento (incluso l’accertamento con adesione).

- Parte III: reca le disposizioni transitorie e finali.

Le disposizioni vigenti sono inserite senza modificarne la portata applicativa, salvo i casi in cui si è reso necessario aggiornare il testo o introdurre norme di coordinamento per esigenze sistematiche.

-

ISA 2026: pubblicati i criteri di premialità

Con il Provvedimento n 123160 del 22 aprile le Entrate pubblicano le regole per l'individuazione dei livelli di affidabilità fiscale cui sono riconosciuti i benefici premiali (previsti dal comma 11 dell’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50) e cui è correlata la definizione di specifiche strategie di controllo prevista dal comma 14 dell’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50

ISA 2026: l’Ade pubblica le regole di affidabilità fiscale

L’articolo 9-bis, comma 11 del decreto prevede uno specifico regime premiale con riferimento ai contribuenti per i quali si applicano gli ISA previsti dal comma 1 del medesimo articolo 9-bis.

In particolare, è previsto:

a) l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000 euro annui relativamente all’imposta sul valore aggiunto e per un importo non superiore a 50.000 euro annui relativamente alle imposte dirette e all’imposta regionale sulle attività produttive;

b) l’esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui;

c) l’esclusione dell’applicazione della disciplina delle società non operative di cui all’articolo 30 della legge 23 dicembre 1994, n. 724;

d) l’esclusione degli accertamenti basati sulle presunzioni semplici di cui all’articolo 39, primo comma, lettera d), secondo periodo, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e all’articolo 54, secondo comma, secondo periodo, del decreto del Presidente della

Repubblica 26 ottobre 1972, n. 633;

e) l’anticipazione di almeno un anno, con graduazione in funzione del livello di affidabilità, dei termini di decadenza per l’attività di accertamento previsti dall’articolo 43, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, con riferimento al reddito di impresa e di lavoro

autonomo, e dall’articolo 57, comma 1, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

f) l’esclusione della determinazione sintetica del reddito complessivo di cui all’articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, a condizione che il reddito complessivo accertabile non ecceda di due terzi il reddito dichiarato.Per consultare le regole dettagliate di premialità si rimanda al Provvedimento in oggetto che ne specifica i dettagli.

ISA 2026: i criteri di premialità

Il Provvedimento n 123160/2026 sulla premialità ISA 2026 anno di imposta 2025, innanzitutto come sopra specificato riassume le regole del regime premiale, poi individua in modo puntuale i livelli di affidabilità necessari per accedere ai singoli benefici e chiarisce le regole operative che li rendono concretamente fruibili a partire dal periodo d’imposta 2025.

Tra i punti rilevanti vi è il chiarimento sul meccanismo di graduazione dei benefici.

Si distingue tra contribuenti con livelli di affidabilità molto elevati e contribuenti con livelli comunque buoni ma inferiori;

I vantaggi massimi, come le soglie più alte per compensazioni e rimborsi Iva, spettano infatti solo a chi raggiunge un punteggio almeno pari a 9, mentre chi si colloca tra 8 e 9 accede a benefici analoghi ma con limiti quantitativi inferiori.

Il provvedimento evidenzia anche come sia importante la continuità dell’affidabilità nel tempo. È previsto che molti benefici possano essere riconosciuti anche sulla base della media semplice dei punteggi Isa di due periodi d’imposta consecutivi. Questa scelta conferma l’impostazione “premiale” dell’impianto normativo, che tende a favorire i comportamenti corretti e stabili piuttosto che risultati isolati legati a una sola annualità.

Per quanto riguarda i benefici correlati all’esonero dal visto di conformità per la compensazione di crediti o le richieste di rimborso in ambito Iva, il provvedimento tiene conto della diversa tempistica tra dichiarazioni Iva, rimborsi, compensazioni infrannuali e dichiarazioni dei redditi.

Vengono collegati i benefici Iva al livello di affidabilità risultante dall’applicazione degli Isa sul periodo oggetto di dichiarazione, ma consente che tali vantaggi si riflettano su annualità successive, entro soglie complessive ben definite. Viene inoltre ribadito che le soglie di esonero sono cumulative nell’anno, evitando così utilizzi frazionati che aggirino i limiti fissati dalla norma.

Infine, per i contribuenti che esercitano sia attività d’impresa sia lavoro autonomo viene evidenziato come l’accesso al regime premiale non sia automatico.

Il provvedimento richiede che siano applicati gli Isa relativi a entrambe le categorie reddituali e che ciascun indice raggiunga autonomamente la soglia minima prevista per il beneficio richiesto. In pratica, l’affidabilità deve essere complessiva e coerente, non parziale.

-

730/2026: redditi da pignoramento presso terzi

Le Entrate hanno reso disponibile il Modello 730/2026 con anche le relative istruzioni per provvedere alla dichiarazione dei redditi di dipendenti e pensionati per l'anno di imposta 2025.

Tra i redditi da indicare nel modello vi sono anche quelli soggetti a tassazione separata da riportare nel quadro M.

Vediamo come compilare nella sezione III C il rigo M81 per i redditi derivanti da procedure di pignoramento presso terzi.

730/2026: redditi da pignoramento presso terzi

Nel Quadro M del Modello 730/2026 nella sezione III C ci sono gli altri dati – Redditi derivanti da procedura di pignoramento presso terzi

In tale sezione devono essere riportati i dati relativi ai redditi percepiti nell’ambito della procedura di pignoramento presso terzi.

Il creditore pignoratizio, infatti, è tenuto a indicare nella dichiarazione dei redditi i redditi percepiti e le ritenute subite da parte del terzo erogatore anche se si tratta di redditi soggetti a tassazione separata, a ritenuta a titolo di imposta o a imposta sostitutiva.Le ritenute subite possono essere scomputate dall’imposta risultante dalla dichiarazione.

Le somme percepite a seguito della procedura di pignoramento presso terzi vanno indicate nel relativo quadro di riferimento (ad es. se si tratta di redditi di lavoro dipendente questi vanno riportati nel quadro C). Nel caso di redditi derivanti da TFR, altre indennità connesse e arretrati di lavoro dipendente soggetti a tassazione separata va utilizzata la sezione IV del quadro RM della dichiarazione Modello Redditi.

Le ritenute subite da parte del terzo erogatore devono invece essere indicate nel rigo M81 (Redditi presenti in dichiarazione), riportando il rigo della dichiarazione e l’eventuale modulo aggiuntivo nel quale è stato indicato il relativo reddito.

Se il reddito percepito nell’ambito della procedura di pignoramento presso terzi non è compreso in alcun quadro della dichiarazione dei redditi, in quanto ordinariamente non va esposto in dichiarazione (ad es. interessi derivanti da conti correnti bancari assoggettati ad imposta sostitutiva del 26 per cento), ovvero non è possibile esporlo nella sezione IV del quadro RM del Modello Redditi PF (ad es. indennità

di fine servizio, altre indennità e prestazioni in forma di capitale) compilare il rigo RM82 del Modello Redditi PF (Redditi non presenti in dichiarazione), riportando tutte le informazioni necessarie per la corretta liquidazione dell’imposta dovuta. In particolare, nel rigo M81 indicare:

In particolare, nel rigo M81 indicare:- nella colonna 1 (Quadro – Rigo) il quadro e il rigo della dichiarazione nel quale è stato indicato il reddito percepito tramite pignoramento presso terzi;

- nella colonna 2 (Numero modello), se sono stati compilati più moduli, il numero del modulo nel quale è stato indicato il reddito percepito tramite pignoramento presso terzi;

- nella colonna 3 (Ritenute a tassazione ordinaria) l’ammontare delle ritenute subite da parte del terzo erogatore relative a redditi da assoggettare a tassazione ordinaria;

- nella colonna 4 (Altre ritenute) l’ammontare delle ritenute subite da parte del terzo erogatore relative a redditi da assoggettare a tassazione diversa da quella ordinaria.

-

Modello E ETS: alternativo a quello ordinario

Con la Circolare n /2026 il Ministero del Lavoro fornisce chiarimenti sulle novità per il rendiconto aggregato o Modello E per gli ETS.

Ricordiamo che sulla Gazzetta Ufficiale n. 67 del 21 marzo 2026 è stato pubblicato il decreto del 18 febbraio 2026 del Ministro del lavoro e delle politiche sociali con il quale è stato adottato il modello di rendiconto per cassa in forma aggregata per gli enti del Terzo settore aventi entrate annue non superiori a 60.000 euro.

Il Ministero replica a dubbi inerenti vediamo il commento.Modello E enti del terzo settore: alternativo a quello ordinario

Il Ministero riepiloga che sotto il profilo contenutistico il nuovo modello per cassa Modello E in forma aggregata costituisca una sintesi del modello di rendiconto per cassa “ordinario” identificato come modello “D” adottato con il D.M. del 5 marzo 2020 pubblicato sulla G.U. n.102 del 18 aprile 2020, senza apportare alcuna innovazione ai contenuti del vigente rendiconto per cassa, né tanto meno al sistema di rilevazione.

Esso interviene infatti esclusivamente sull’esposizione dei dati contabili, che sono riportati a livello macroaggregato di sezione senza l’ulteriore declinazione nelle singole voci che compongono quest’ultima, mantenendo inalterata la corrispondenza con ciascuna delle sezioni in cui si struttura il rendiconto per cassa ordinario.

In ragione del carattere derivato del modello di rendiconto per cassa aggregato rispetto al rendiconto per cassa ordinario, il provvedimento in oggetto ha denominato modello “E” lo schema di rendiconto per cassa aggregato, a conferma della continuità con la modulistica adottata con il D.M. 5 marzo 2020, già citato in precedenza.

Sotto il profilo soggettivo, detto modello, secondo quanto già anticipato nella circolare n.6/2024 di questo Ministero, può essere adottato da tutti gli ETS con entrate comunque denominate non superiori a 60.000 euro annui tranne, beninteso le imprese sociali e gli ETS che esercitano la propria attività esclusivamente o principalmente in forma di impresa commerciale (per i quali si applica l’articolo 13, comma 5 del Codice del Terzo settore), indipendentemente dal possesso o meno della personalità giuridica, in coerenza con la ratio di semplificazione alla base della novella introdotta con la legge n. 104/2024.

Il ricorso al modello adottato con il D.M. del 18 febbraio 2026 costituisce una facoltà per l’ETS legittimato al suo impiego, secondo quanto previsto dall’articolo 13, comma 2-bis del Codice (“il rendiconto per cassa può indicare le entrate e le uscite in forma aggregata”): infatti, l’ETS,

versando nella condizione dimensionale prevista, può optare per la scelta del rendiconto per cassa ordinario o, stante la facoltatività del ricorso anche a tale opzione, del bilancio di esercizio economico- patrimoniale.Se il ricorso all’opzione di cui all’articolo 13, comma 2-bis è rimessa alla scelta dell’ETS, per altro verso, una volta operata detta opzione, l’utilizzo della relativa modulistica è vincolante per l’ETS che non può pertanto discostarsi da essa.

Rendiconto per cassa ETS: da quando si applica?

L’articolo 3 del D.M. in oggetto prevede, in coerenza con l’esposta assenza di novità dei contenuti del modello “E”, rispetto al rendiconto per cassa ordinario, prevede che esso sia utilizzabile a partire dal bilancio relativo all’esercizio in corso alla data di pubblicazione del decreto medesimo in Gazzetta Ufficiale.

Il D.M. rende quindi agibile la facoltà prevista dall’articolo 13, comma 2-bis del CTS, pertanto:

- per gli ETS che hanno l’esercizio finanziario coincidente con l’anno solare, il modello ” E” sarà utilizzabile a partire dal rendiconto dell’esercizio che si chiuderà al 31/12/2026;

- per gli ETS, il cui esercizio finanziario sia iniziato ad esempio il 1° luglio o il 1° settembre 2025, detto modello sarà già utilizzabile con riguardo all’esercizio che andrà a chiudersi, rispettivamente il 30 giugno o il 30 agosto del corrente anno.

Attenzione al fatto che, specifica il Ministero, un caso particolare concerne gli enti dotati di personalità giuridica ed entrate annue inferiori ai 60mila euro, per i quali alla data del 21 marzo 2026 era già chiuso l’esercizio finanziario.

Si deve ritenere che questi enti possono avvalersi della facoltà di redigere il bilancio relativo a tale esercizio nella forma del rendiconto per cassa integrale sancita nel modello “D” allegato al sopra menzionato D.M. 5 marzo 2020, dovendosi escludere che il possesso della personalità giuridica, associato all’utilizzabilità del rendiconto per cassa in forma aggregata solo successivamente all’adozione del decreto attuativo citato in oggetto, generi in capo agli enti in parola l’obbligo di dover redigere il bilancio economico-patrimoniale ai sensi dell’articolo 13, comma 1 del Codice.

Allegati: -

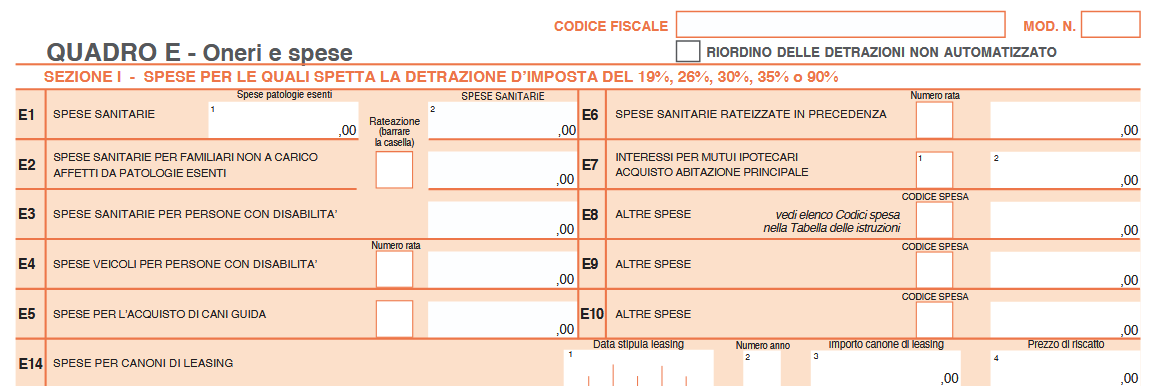

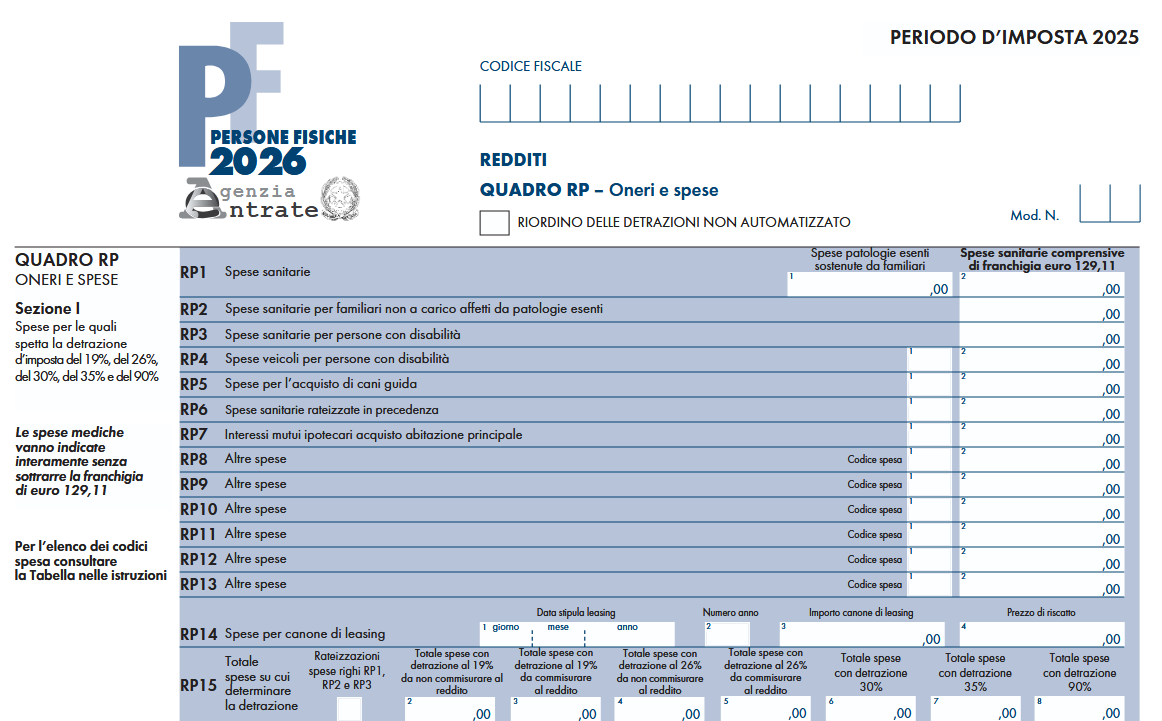

730/2026: le spese funebri

Il Modello 730/2026 e il Modello Redditi PF 2026 contengono come ogni anno la sezione per detrarre le spese funebri.

In particolare, le spese funebri vanno indicate:

- nel rigo E8/E10, cod. 14 del Modello 730

- nei righi da RP8 a RP13, codice14 nel Modello redditi PF

Riepiloghiamo tutte le regole da seguire e elenchiamo la documentazione da conservare.

Spese funebri: istruzioni per il 730 e il Modello redditi 2026

Per le spese funebri, in dichiarazione, dall’imposta lorda si detrae un importo pari al 19 per cento da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte (Risoluzione 28.07.1976 n. 944).

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero a certe condizioni:- analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana,

- tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La documentazione redatta in sloveno può non essere corredata da una traduzione italiana, se il contribuente è residente nella Regione Friuli Venezia Giulia e appartiene alla minoranza slovena.

Detrazione spese funibri: limiti 2026

La detrazione compete nel limite massimo di spesa di euro 1.550.

Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Devono essere comprese nell’importo anche le spese indicate nella CU 2025 (punti da 341 a 352) con il codice 14-Spese funebri: dove indicarle nel 730 e nel Modello Redditi 2025

Abbiamo detto che nei due modelli dichiarativie per il 2025 anno di imposta 2024 le spese funibri vanno indicata:

- nel rigo E8/E10, cod. 14 del Modello 730:

Per le spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

- nei righi da RP8 a RP13, codice14 nel Modello redditi PF:

Con il codice 14 indicare gli importi delle spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro. Tale limite resta fermo anche se più soggetti sostengono la spesa. Nel caso di più eventi, occorre utilizzare più righi da RP8 a RP13 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

L’importo deve comprendere anche le spese indicate con il codice 14 nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione

Unica.Detraibilità spese funebri 2026: la documentazione da controllare e conservare

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

Se la spesa funebre è sostenuta da soggetti diversi dall’intestatario della fattura, affinché questi possano fruire della detrazione è necessario che nel documento originale di spesa sia riportata una dichiarazione di ripartizione della stessa sottoscritta anche dall’intestatario del documento