-

Transizione 5.0: codice tributo per il credito ridenominato

Con la Risoluzione n 14 del 16 aprile viene pubblicato il codice tributario necessario per beneficiare in F24 del credito di imposta approvato dal DL n 38/2026 per le imprese che investono in beni nuovi per le proprie strutture aziendali.

In particolare, l’articolo 8 del decreto-legge 27 marzo 2026 n. 38, come modificato dall’articolo 1, lettera a), del decreto-legge 3 aprile 2026, n. 42, introduce per l’anno 2026 un contributo, sotto forma di credito d’imposta, pari all’89,77% dell’importo richiesto dalle aziende che hanno presentato le comunicazioni di cui all’articolo 38, comma 10, primo periodo, del decreto-legge 2 marzo 2024, n. 19 –

“Transizione 5.0”, per investimenti di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232 e alle spese di formazione del personale, e che hanno ricevuto dal Gestore dei Servizi Energetici S.p.A la comunicazione che l’investimento risponde tecnicamente ai requisiti di ammissibilità previsti dal decreto del Ministro delle imprese e del made in Italy 24 luglio 2024, pubblicato nella Gazzetta Ufficiale 6 agosto 2024, n. 183, nonché dell’esaurimento delle risorse disponibili.Credito transizione 5.0: codice tributo per F24

Il credito d’imposta transizione 5.0 è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 entro il 31 dicembre 2026.

Il GSE, ai sensi dell’articolo 14, comma 4, del richiamato decreto attuativo, trasmette all’Agenzia delle entrate l’elenco delle imprese beneficiarie e l’importo del credito concesso, nonché le eventuali variazioni.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione, comunicato dal GSE, tramite il proprio cassetto fiscale, accessibile dall’area riservata del sito internet dell’Agenzia delle entrate.

Per consentire l’utilizzo in compensazione della suddetta agevolazione, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, è istituito il seguente codice tributo:- “7079” – denominato “Credito d’imposta – Transizione 5.0 – Articolo 8, del decreto-legge 27 marzo 2026, n. 38”.

In data 23 aprile viene pubblicata la risoluzione n 16 che ridenomina il codice tributo come segue:

- Credito d’imposta – Articolo 8, del decreto-legge 27 marzo 2026, n. 38

Praticamente, all'atto della compilazione del modello di pagamento F24, il suddetto codice tributo è esposto nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Il campo “anno di riferimento” è valorizzato con l’anno di completamento dell’investimento, nel formato “AAAA”, indicato nel cassetto fiscale.

L’Agenzia delle entrate, in fase di elaborazione dei modelli F24 presentati dai contribuenti, verifica che i contribuenti stessi siano presenti nell’elenco dei beneficiari trasmesso dal GSE, e che l’ammontare del credito d’imposta utilizzato in compensazione non ecceda l’importo indicato.

Allegati: -

Condono edilizio: la piena legittimità dell’immobile sanato

Con la sentenza n. 2848 del 9 aprile 2026, il Consiglio di Stato introduce un importante principio innovativo in materia di condono edilizio.

La decisione supera un orientamento giurisprudenziale consolidato, ridefinendo il regime giuridico degli immobili oggetto di sanatoria e ampliando le possibilità di intervento successivo su di essi.

Condono edilizio: la piena legittimità dell’immobile sanato

La vicenda riguarda il diniego opposto da un Comune a un’istanza di sanatoria relativa a interventi edilizi eseguiti su un immobile già oggetto di condono nel 2006. Le opere, consistenti in modifiche interne e nella chiusura di una struttura già parzialmente delimitata, erano state qualificate dall’amministrazione come “nuova costruzione”, dunque non sanabile tramite SCIA in sanatoria.

Il TAR aveva confermato tale impostazione, ritenendo che un immobile condonato non potesse essere oggetto di interventi diversi dalla manutenzione ordinaria o straordinaria.

Il principio innovativo del Consiglio di Stato è che il condono attribuisce piena legittimità urbanistica potendo essere oggetto degli stessi interventi consentiti su un immobile legittimamente edificato, inclusa la ristrutturazione edilizia

Secondo i giudici:

- il titolo in sanatoria non si limita a “tollerare” l’abuso originario;

- ma conferisce una legittimazione piena e definitiva dell’immobile;

- eliminando le cosiddette “zone grigie” incompatibili con il principio di certezza del diritto.

Il Collegio richiama espressamente:

- l’art. 9-bis del Testo Unico Edilizia;

- i principi costituzionali di tutela della proprietà (art. 42) e dell’iniziativa economica (art. 41);

- il principio eurounitario di certezza giuridica.

La pronuncia prende posizione contro un orientamento giurisprudenziale secondo cui:

- gli immobili condonati sarebbero utilizzabili solo per interventi manutentivi;

- senza possibilità di realizzare nuove opere o ristrutturazioni.

Secondo il Consiglio di Stato, tale lettura non è più sostenibile:

- il condono edilizio, una volta rilasciato, equipara l’immobile a uno legittimamente assentito;

- pertanto, sono ammissibili interventi più ampi, purché rispettino la disciplina urbanistica vigente.

Questo passaggio rappresenta un vero cambio di paradigma, con effetti anche sul mercato immobiliare e sulla circolazione dei beni.

Il Consiglio di Stato in merito alla qualificazione delle opere edilizie. ha chiarito che:

- interventi interni, senza aumento di volumetria o superficie;

- realizzati su un immobile già legittimato;

devono essere qualificati come ristrutturazione edilizia e non come nuova costruzione

Nel caso concreto:

- la volumetria era già stata assentita con il condono del 2006;

- le opere non hanno comportato incremento del carico urbanistico;

- pertanto, il diniego comunale risultava privo di adeguata motivazione.

Condono e autorizzazione paesaggistica

La sentenza presenta elementi innovativi anche sotto il profilo paesaggistico.

Il Consiglio di Stato ha infatti precisato che:

- in assenza di aumento di volume o superficie;

- per interventi interni che non alterano l’aspetto esteriore;

non è necessaria l’autorizzazione paesaggistica, rientrando tali opere tra quelle escluse ai sensi del d.P.R. 31/2017 .Ne consegue che l’amministrazione non può bloccare il procedimento ma deve eventualmente procedere alla verifica di compatibilità, anche per escluderne la necessità.

La decisione del Consiglio di Stato è molto importante e letteralmente stabilisce che: "pur se secondo una consolidata ma risalente giurisprudenza un immobile condonato può essere oggetto solo di interventi manutentivi e non di nuove opere, appare preferibile ritenere, sulla base dell’art. 9-bis, comma 1-bis, del d.P.R. n. 380/2001, che un immobile condonato acquisisce piena legittimità urbanistica e può essere oggetto degli stessi interventi consentiti a un immobile legittimamente assentito, ivi inclusa la ristrutturazione edilizia, posto che il rilascio del titolo in sanatoria, pur costituendo una fattispecie eccezionale di legge, alla luce del generale principio dell’ordinamento italiano ed eurounitario di certezza del diritto, che non ammette zone “grigie”…”.

-

Tax credit gasolio agricoltura: in attesa del decreto attuativo

Il decreto carburanti bis o DL n 42/2026 ha previsto tra le altre, una misura agevolativa per il settore agricoltura.

Si tratta di un credito di imposta per far fronte alla emergenza del caro carburanti, vediamo a chi spetta e quali sono le regole per averlo.

Tax credit gasolio agricoltura 2026: beneficiari e importo

Il Tax credit fino al 20% per il carburante in agricoltura è stato introdotto dall articolo 1, comma 1, lettera b), del Dl 42/2026 del 3 aprile 2026, inserendo l’articolo 8-ter nel Dl 38/2026.

Esso destina 30 milioni alle imprese agricole per attenuare il rincaro del costo di gasolio e benzina per l’alimentazione dei mezzi utilizzati per l’esercizio delle attività agricole sostenuto nel marzo 2026 e documentato dalle relative fatture d’acquisto.

Essenzialmente si tratta di un credito d’imposta che potrà arrivare fino al 20% della spesa sostenuta al netto dell’Iva, e la variazione è in funzione del limite di spesa secondo criteri dettati da specifico decreto Masaf/Mef da adottare entro il 4 maggio prossimo.

Lo stesso decreto dovrà stabilire le procedure di domanda per l’aiuto, gli adempimenti documentali, nonché le regole per controlli e eventuali revoche.

Viene già precisato che il credito d’imposta sarà utilizzabile in compensazione entro il 31 dicembre 2026, non sarà imponibile ai fini delle imposte sui redditi e dell’Irap, e potrà cumularsi con altre agevolazioni.

Per quanto riguarda i beneficiari non ci sono esclusioni soggettive in base ai regimi fiscali adottati e beneficeranno dell’aiuto tutti gli imprenditori agricoli di cui all’articolo 2135 del Codice civile che, al di là della forma giuridica rivestita, svolgono le attività di coltivazione, selvicoltura, allevamento e a queste connesse. -

Documento di finanza pubblica 2026: crescita PIL allo 0,6

Il consiglio dei ministri del 22 aprile ha approvato tra gli altri il DFP documento di finanza pubblica per l'anno 2026.

Vediamo il dettaglio dei numeri dello Stato secondo il comunicato stampa dell'esecutivo, diffuso dopo la conferenza stampa.

Documento di finanza pubblica 2026: cosa contiene

Il Consiglio dei Ministri, su proposta del Ministro dell’economia e delle finanze Giancarlo Giorgetti, ha approvato il Documento di finanza pubblica (DFP) 2026.

Il documento è principalmente incentrato sulla rendicontazione dei progressi compiuti nel corso del 2025 nell’attuazione del Piano strutturale di bilancio di medio termine 2025-2029, in ottemperanza alla normativa eurounitaria che prevede l’invio alla Commissione europea di una Relazione annuale sui progressi compiuti (Annual Progress Report).

A fronte della profonda incertezza che caratterizza il contesto internazionale aggravato dal conflitto in Medio Oriente, il Governo adotta un approccio realistico e responsabile delle stime elaborate.

Le previsioni relative al prodotto interno lordo (PIL) reale indicano per il 2026 una crescita dello 0,6 per cento, inferiore rispetto a quella indicata nel Documento programmatico di finanza pubblica (DPFP) dello scorso ottobre (pari allo 0,7 per cento).

Tale andamento è confermato anche per il 2027, mentre le previsioni per il biennio 2028-2029 prefigurano una crescita annua dello 0,8 per cento.

Il quadro di finanza pubblica è basato sulle stime di consuntivo pubblicate dall’Istituto Nazionale di Statistica (ISTAT) lo scorso 3 aprile.

I dati di consuntivo per il 2025 mostrano un deficit al 3,1 per cento, un valore lievemente superiore alle stime dello scorso ottobre (3 per cento) contenute nel DPFP.

Per l’orizzonte di previsione del documento, si conferma il percorso in discesa del deficit, sebbene su valori leggermente più elevati di quelli inclusi nelle previsioni del DPFP 2025.

In particolare, per quest’anno si prevede un deficit del 2,9 per cento.

Successivamente, il deficit tendenziale scenderà ancora, attestandosi al 2,8 per cento nel 2027 e al 2,5 per cento nel 2028, per poi chiudere al 2,1 per cento nel 2029.

Le stime di consuntivo relative al 2025 mostrano un tasso di crescita dell’indicatore della spesa netta pari all’1,9 per cento.

Le previsioni per gli anni successivi stimano che la crescita dell’indicatore si porterà nel 2026 all’1,6 per cento, per poi aumentare nel 2027 al 2,2 per cento e attestarsi all’1,7 nel 2028.

Il rapporto debito/PIL, a partire da un dato di consuntivo del 2025 meno favorevole rispetto alle attese (137,1 per cento del PIL), dopo l’incremento atteso nell’anno in corso (138,6 per cento del PIL) che risente ancora dell’impatto di cassa dei crediti di imposta legati ai bonus edilizi, mostra una discesa già a partire dal 2027 (138,5 per cento del PIL), che prosegue nel 2028 (137,9 per cento del PIL) e nel 2029 (136,3 per cento).

-

IRAP enti locali: specifiche tecniche per l’invio 2026

Con il Provvedimento n 124854 del 23 aprile le Entrate approvano le specifiche tecniche per la trasmissione alle regioni e alle province autonome di Trento e Bolzano dei dati relativi alla dichiarazione Irap 2026.

Ciò a completamento di quanto previsto all'atto della pubblicazione del Modello e istruzioni IRAP 2026 con il precedente Provvedimento n 71997 del 27 febbraio.

In particolare le specifiche tecniche dell'allegato A al provvedimento in oggetto sono necessarie alle Entrate che trasmettono alle regioni e alle province autonome di Trento e Bolzano in cui ha sede il domicilio fiscale del soggetto passivo, ovvero dove viene ripartito il valore della produzione netta, le dichiarazioni Irap, utilizzando il sistema di collegamento tra Anagrafe tributaria ed Enti locali denominato attualmente “Siatel v2.0 PuntoFisco”, secondo le specifiche tecniche contenute nell’Allegato A al presente provvedimento.

IRAP enti locali: le specifiche tecniche per l’invio

Attenzione al fatto che le modalità operative della trasmissione sono disciplinate dalle specifiche tecniche contenute nell’Allegato A al provvedimento.

Esse sono definite in formato Xml e stabiliscono in modo puntuale:

- la struttura dei file,

- i contenuti informativi

- le regole di colloquio tra i sistemi dell’Agenzia delle entrate e quelli delle regioni e delle province autonome.

In questo modo si garantisce coerenza, completezza e corretta interpretazione dei dati trasmessi.

Eventuali correzioni o aggiornamenti alle specifiche tecniche non richiederanno l’adozione di un nuovo atto formale.

L’approvazione delle specifiche tecniche dà attuazione a quanto già previsto dal provvedimento dello scorso 27 febbraio, con il quale è stato approvato il modello di dichiarazione “Irap 2026” e le relative istruzioni.

E' allora che è stato stabilito che le specifiche tecniche per la trasmissione dei dati alle regioni e alle province autonome sarebbero state definite con un successivo atto dell’Agenzia delle entrate.

Allegati: -

EES in vigore: criticità per operatori marittimi e aerei

L'Entry/Exit System (EES) è il nuovo sistema europeo di registrazione automatica degli ingressi e delle uscite dei cittadini di Paesi terzi nell'area Schengen. Introdotto gradualmente dalla Commissione Europea a partire dall'ottobre 2025, è entrato pienamente in vigore il 10 aprile 2026.

Sostituisce il tradizionale timbro manuale sul passaporto con una raccolta di dati biometrici — scansione del volto e delle impronte digitali — registrati in un database digitale centralizzato, insieme alle informazioni anagrafiche del documento di viaggio e alla data e al luogo di ingresso.

Il sistema si applica a tutti i cittadini extraUE che soggiornano nell'area Schengen per un massimo di 90 giorni. L'obiettivo dichiarato è rafforzare la sicurezza delle frontiere esterne, ma la sua entrata in vigore sta generando significative criticità operative in due settori chiave: il trasporto aereo e la nautica professionale.

Trasporto aereo: code fino a 4 ore e passeggeri a terra

Negli scali aeroportuali europei i disagi sono immediati e documentati. Secondo l'Airports Council International (ACI), associazione mondiale degli operatori aeroportuali, i nuovi controlli possono richiedere fino a 5 minuti per passeggero — contro i pochi secondi del vecchio timbro. Il motivo è duplice: il processo biometrico è intrinsecamente più lungo, e la quasi totalità dei viaggiatori extraUE deve oggi effettuare la prima registrazione, che è anche la più lunga.

A questo si aggiunge l'inadeguatezza infrastrutturale di molti scali, non ancora dotati delle tecnologie raccomandate dalla Commissione — sistemi self-service e app di pre-registrazione.

Il caso emblematico in Italia è quello di Milano Linate, dove il 12 aprile oltre cento passeggeri hanno perso il volo per Manchester a causa delle code ai controlli passaporti. L'ad di Ryanair Michael O'Leary ha chiesto una proroga del sistema fino ad ottobre ma pare che la Commissione Europea, per ora, non intenda modificare il percorso di implementazione.

Nautica professionale: in Italia a rischio il 40% della clientela

Nel settore dei grandi yacht — imbarcazioni oltre i 30 metri — l'EES produce un effetto distorsivo diretto sulla gestione del personale extraUE che è la quasi totalita dei lavoratori del settore.

Con le regole precedenti, l'imbarco sulla nave segnava ufficialmente l'uscita dall'Italia: il conteggio dei 90 giorni si interrompeva, consentendo all'equipaggio di restare a bordo durante le soste in porto per manutenzione, riparazioni o attività charter in acque territoriali.

Dal 10 aprile la Polizia di frontiera applica il timbro di uscita solo alla partenza della nave verso acque extraterritoriali: i 90 giorni continuano quindi a decorrere anche durante le soste portuali. Chi supera il limite deve abbandonare nave e territorio nazionale. Ne deriva una situazione paradossale: nella stessa cabina possono coesistere marittimi con status giuridici differenti. Un comandante che rientra in Italia dopo una licenza all'estero è soggetto al limite dei 90 giorni che decorrono senza interruzione, anche durante la sosta in porto — a differenza di un collega rimasto a bordo durante la navigazione verso l'Italia.

Secondo i calcoli di Confindustria Genova e Genova for Yachting, nella sola provincia di Genova si rischia di perdere oltre il 40% della clientela, su un comparto che vale 300 milioni di euro annui (700 milioni con l'indotto), con Francia e Spagna — che non hanno adottato disposizioni analoghe — pronte ad assorbire la domanda.

Cosa possono fare imprese e opertori e cittadini

Per gli operatori aeroportuali e i vettori, al momento non esistono deroghe: i controlli EES sono obbligatori per tutti i passeggeri extraUE.

La raccomandazione operativa è anticipare i tempi di check-in e informare la clientela sui maggiori tempi di attesa, in particolare nei mesi estivi di punta.

Per cantieri navali e armatori, settore di grande importanza in Italian la situazione richiede un monitoraggio costante delle posizioni giuridiche di ciascun componente dell'equipaggio, con particolare attenzione alla data di primo ingresso in Italia.

Gli operatori auspicano al piu presto una soluzione strutturale con intervento ministeriale: un precedente esiste — una norma analoga introdotta nel 2021 fu poi revocata nel settembre 2023.

-

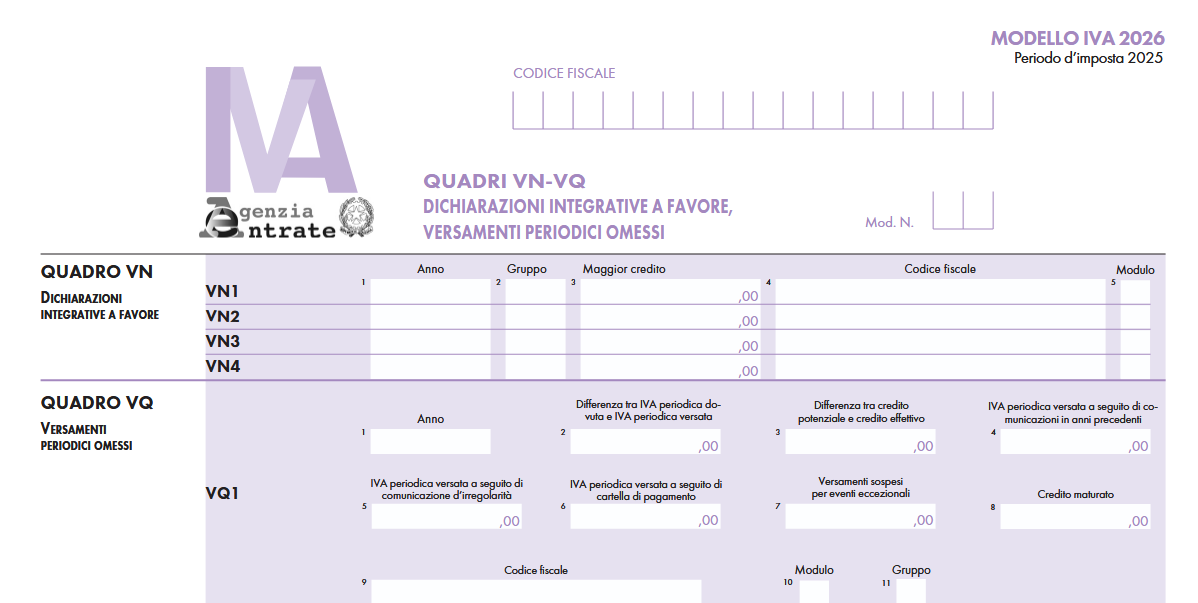

IVA 2026: quadro VQ per versamenti periodici omessi

Entro il 30 aprile va inviata la Dichiarazione IVA 2026 anno di imposta 2025: scarica qui Modello e istruzioni IVA 2026.

Vediamo le istruzioni per il Quadro VQ per i versamenti mancanti, chi deve compilarlo e come, con anche un utile chiarimento dell'ADE fornito con Risposta a interpello n 81/2020 con istruzioni pratiche per il di credito IVA maturato per omessi versamenti.

IVA 2026: il quadro VQ per i versamenti mancanti

I titolari di partita IVA tenuti all’adempimento possono inviare la dichiarazione IVA 2026, relativa al periodo d’imposta 2025 entro la scadenza del 30 aprile.

Nella dichiarazione IVA 2026 il Quadro VQ serve per determinare il credito maturato a seguito di versamenti di IVA periodica non spontanei oppure ripresi dopo la sospensione per eventi eccezionali.

Per la compilazione della sezione è necessario seguire le apposite istruzioni fornite dell’Agenzia delle Entrate.

Il Quadro VQ è composto da diversi moduli a seconda del numero di versamenti periodici omessi e si compone di 11 colonne.

Il quadro è stato previsto per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei ovvero ripresi dopo la sospensione per eventi eccezionali, relativi ad anni d’imposta precedenti quello di riferimento della presente dichiarazione.

Nei righi VQ1 e seguenti i dati da indicare sono:- colonna 1, l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- colonna 2, la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30 della dichiarazione annuale relativa all’anno d’imposta di colonna 1 ovvero del rigo VW30 nel caso di una procedura di liquidazione dell’IVA di gruppo;

- colonna 3, con riferimento all’anno d’imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l’IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. Il rigo va compilato solo se la predetta differenza è positiva e, in tal caso, va comunque compilato anche in assenza di versamenti non spontanei. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi del quadro VL della dichiarazione relativa all’anno d’imposta di colonna 1: (VL4 + VL11, col. 1 + VL12, col. 1 + VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) – (VL3 + VL20 + VL21 + VL22 + VL23). Nel caso in cui i versamenti da indicare nelle colonne 5, 6 e 7 si riferiscono all’imposta relativa a una procedura di liquidazione dell’IVA di gruppo, il credito effettivamente liquidato è quello indicato nel rigo VW33 del quadro VW del prospetto IVA 26 PR mentre il credito potenziale è quello che risulta dalla somma algebrica, se positiva, dei seguenti campi del citato quadro VW della dichiarazione relativa all’anno d’imposta di colonna 1: (VW4 + VW25 + VW26 campo 1 + VW26 campo 2 + VW27 + VW28, col. 1 + VW29 + VW30, col. 1, + VW31) – (VW3 + VW20 + VW21 + VW22 + VW23 + VW24);

- colonna 4, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento e/o a seguito di versamenti precedentemente sospesi, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Tale importo è pari alla somma dei versamenti indicati nelle colonne 4, 5, 6 e 7 del quadro VQ del modello precedente, riferiti al medesimo anno di colonna 1;

- colonna 5, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 6, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 7, l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2024 e la data di presentazione della dichiarazione relativa al presente anno d’imposta;

- colonna 8, l’ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5, 6 e 7. L’importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6 + col. 7) – il maggiore tra (col. 2 – col. 3 – col. 4) e 0;

- colonna 9 il codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la dichiarazione (ad esempio, in caso di incorporazione qualora l’IVA periodica non sia stata versata dall’incorporata e i relativi versamenti non spontanei siano effettuati dall’incorporante);

- colonna 10, in presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d’irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell’operazione straordinaria;

- colonna 11, da barrare da parte della società controllante di una procedura di liquidazione dell’IVA di gruppo qualora i versamenti indicati nelle colonne 5, 6 e 7 si riferiscono all’IVA periodica relativa alla medesima procedura.

Si evidenzia che la compilazione di più moduli a causa della presenza di più quadri VQ non modifica il numero di moduli di cui si compone la dichiarazione da indicare sul frontespizio.

IVA 2026: versamenti rateizzati dell’IVA periodica omessa

Relativamente al credito IVA maturato nel caso di versamenti rateizzati dell'IVA periodica omessa, le Entrate hanno pubblicato l'interpello n 81/2020.

Nel caso di specie l'istante riferiva di aver versato solo in parte l'IVA dovuta in base alle liquidazioni periodiche relative all'anno 2018.

A seguito di ricevimento della comunicazione di irregolarità, ai sensi dell'articolo 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, i debiti non versati tempestivamente erano in corso di pagamento rateale.

Dalla liquidazione periodica di dicembre 2018 è emersa un'eccedenza IVA a credito che non è stato possibile esporre nel rigo VL33 "totale IVA a credito" della dichiarazione IVA annuale 2019 periodo d'imposta 2018.

Le istruzioni al modello chiariscono che "Nel calcolo del credito emergente dalla dichiarazione, infatti, occorre tenere conto esclusivamente dei versamenti effettuati. Qualora da tale calcolo emerga un importo negativo il presente rigo non deve essere compilato".

Di conseguenza, l'istante evidenzia che "la dichiarazione si chiude a zero" e che in tal modo il credito stesso "viene formalmente azzerato e non è quindi più utilizzabile né nelle liquidazioni IVA del 2019 né in compensazione tramite modello F24".

Chiede pertanto chiarimenti in merito alle modalità di recupero del credito.

Le Entrate specificano che nell'ipotesi in cui siano stati omessi i versamenti dell'IVA a debito risultante dalle liquidazioni periodiche, nel modello di dichiarazione IVA, in particolare, nel quadro VL "non vanno considerati i versamenti periodici omessi ma si tiene conto esclusivamente dell'IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ai sensi dell'articolo 54-bis del D.P.R. n. 633 del 1972. In quest'ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d'imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa. Il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporterà l'emersione di un credito IVA da indicare nella dichiarazione annuale di ciascun anno di riferimento.".

A tal fine, nel modello di dichiarazione IVA 2020 per il periodo d'imposta 2019 è stato istituito il quadro VQ di cui si è detto sopra: "per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei"

L'importo così individuato, confluendo nel rigo VL12 – anch'esso di nuova istituzione – concorre alla determinazione del credito IVA annuale.

Tale chiarimento seppure datato si rende utile alla comprensione dell'utilizzo del quadro VQ con le relative istruzioni riportate.