-

Più Impresa ISMEA: tutte le regole per l’agevolazione

Con un avviso di dicembre scorso, ISMEA comunicava l'apertura della piattaforma per presentare le domande per la misua agevolativa Più Impresa rivolta ai giovani e alle donne:

- imprenditori da meno di sei mesi, che intendono subentrare nella conduzione di un'azienda agricola

- o attivi in agricoltura da almeno due anni che intendono ampliare la propria impresa, migliorandone la competitività

con un piano di investimenti fino ad 1,5 milioni di euro.

Vediamo tutte le regole.

Più Impresa agevolazione ISMEA: domande entro il 27 febbraio

ISME comunica l'apertura del portale Più Impresa 2025 (Decreto Interministeriale del 23 febbraio 2024 del Ministro dell'agricoltura della sovranità alimentare e delle foreste di concerto con il Ministro dell'economia e delle finanze, pubblicato sulla G.U. n. 86 del 12 aprile 2024). Viene precisato che con riferimento alle domande per la misura Più Impresa sono stabiliti:

- un periodo di preconvalida: dal 19 dicembre 2025, alle ore 12:00, al 27 febbraio 2026, alle ore 12:00, e

- un periodo di convalida: dal 17 febbraio 2026, alle ore 12:00, al 27 febbraio 2026, alle ore 12:00.

Inoltre, si presicsa che ad eccezione del giorno di apertura (il 19 dicembre 2025, dalle ore 12:00 alle ore 18:00) e di quello di chiusura (il 27 febbraio 2026, dalle ore 09:00 alle ore 12:00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9:00 alle ore 18:00.

Durante il periodo di preconvalida sarà possibile compilare e preconvalidare le domande di ammissione alle agevolazioni.

Durante il periodo di convalida sarà possibile compilare, preconvalidare e convalidare le domande di ammissione alle agevolazioni.

La preconvalida non è impegnativa ma è la condizione necessaria per poter presentare la domanda ed accedere quindi alle agevolazioni Più Impresa.

La data e l'ora di convalida della domanda costituiscono data ed ora di presentazione della stessa.

Le domande saranno istruite secondo l'ordine cronologico di presentazione. In nessun caso, la data e l'ora della preconvalida della domanda costituiscono elemento di priorità nella istruttoria delle domande che si svolgerà esclusivamente secondo l'ordine cronologico di convalida delle stesse. La domanda deve essere sottoscritta con firma elettronica, da appore esclusivamente in modalità PAdES.

Più Impresa ISMEA: i beneficiari

Ricordiamo che possono beneficiare delle agevolazioni le micro, piccole e medie imprese (PMI) in qualsiasi forma costituite, come individuate all’art. 2 del Decreto, operanti nei settori della produzione, trasformazione e commercializzazione di prodotti agricoli.

Le PMI beneficiarie, anche in seguito all’intervento richiesto, dovranno esercitare esclusivamente l’attività agricola ai sensi dell’art. 2135 del codice civile.Dovrà essere, inoltre, rispettato il principio di prevalenza dell’attività agricola principale sull’attività connessa.

In seguito all’intervento, l’attività prevalente deve rientrare tra quelle classificate nella sezione A – Agricoltura, Silvicoltura e Pesca – della classificazione ISTAT delle attività economiche – ATECO.

Le PMI beneficiarie devono inoltre essere, in termini di quote, a prevalente partecipazione giovanile o femminile ed essere amministrate e condotte da un giovane o da una donna con la qualifica di imprenditore agricolo professionale o coltivatore diretto come risultante dall’iscrizione alla gestione previdenziale agricola.Scarica qui il manuale operativo con tutte le regole per requisiti e domande.

Allegati: -

Transizione 5.0: dal 30 gennaio comunicazioni di conferma al GSE

Viene pubblicata in GU n 15 del 20 gennaio la Legge n 4/2026 di conversione con modificazioni, del decreto-legge 21 novembre 2025, n. 175, recante misure urgenti in materia di Piano Transizione 5.0 e di produzione di energia da fonti rinnovabili.

Le norme, come evidenziato dal comunicato stampa dell'Esecutivo datato novembre 2025, sono intervenute in materia di crediti d’imposta del Piano Transizione 5.0, al fine di incentivare le imprese che investono in beni strumentali che permettano una riduzione dei consumi energetici.

Inoltre, si apportavano modifiche alle norme relative alle modalità di individuazione delle aree idonee all’installazione di impianti di produzione di energia da fonti rinnovabili.

Il GSE pubblica un nuovo annuncio icon oggetto "Transizione 5.0, dal 30 gennaio abilitate le comunicazioni di conferma e completamento per le domande tecnicamente ammissibili"

Transizione 5.0 o 4.0: scelta chiusa al 27 novembre scorso

La legge n 4 del 15 gennaio 2026 di conversione del DL n 175/2025 con misure urgenti in materia di piano Transizione 5.0 e di produzione di energia da fonti rinnovabili è in vigore dal 21 gennaio, conferma quanto introdotto dal DL 175/2025 in materia di crediti d’imposta Transizione 5.0, fissando al 27 novembre 2025 il termine entro cui le imprese dovevano presentare al GSE le comunicazioni di prenotazione per l’accesso al credito d’imposta.

Si è consentita anche la possibilità di integrare entro il termine perentorio del 6 dicembre 2025, le comunicazioni effettuate tra il 7 novembre e le ore 18 del 27 novembre 2025.

Inoltre, ai fini del rispetto del divieto di cumulo, l’impresa non poteva presentare, per i medesimi beni oggetto di agevolazione, domanda per l’accesso al credito d’imposta transizione 5.0 e domanda per l’accesso al credito d’imposta per investimenti in beni strumentali 4.0 di cui all'articolo 1 comma 1051 ss. della L. 178/2020.

Pertanto, le imprese che hanno presentato domanda per l’accesso a entrambi i crediti d’imposta dovevano optare per uno dei due, entro il 27 novembre 2025, con modalità telematiche.Ricordiamo che per tale agevolazione è regolamentata dal MIMIT e dal GSE come soggetto gestore, accedi qui al sito MIMIT, per tutte le regole applicative ed una sezione di FAQ con risposte ai dubbi frequenti.

Il GSE in data 28 gennio ha pubblicato il seguente avviso:

A partire dalle ore 12.00 del 30 gennaio 2026, le imprese che in data successiva al 6 novembre 2025 hanno presentato istanze risultate rispondenti tecnicamente ai requisiti di ammissibilità previsti dal decreto "Transizione 5.0", di cui all'articolo 38 del decreto-legge 2 marzo 2024, n.19 convertito, con modificazioni, dalla legge 29 aprile 2024, n.56, potranno inviare le successive comunicazioni sulla Piattaforma informatica del GSE. L'eventuale avanzamento delle suddette istanze non implica, a oggi, il conseguente riconoscimento del credito di imposta utilizzabile in compensazione. Si ricorda, infine, che, secondo quanto disposto dall'art 12 comma 6 del decreto interministeriale 24 luglio 2024, l'impresa è tenuta ad inserire sulla piattaforma informatica l'apposita comunicazione di completamento, contenente le informazioni necessarie ad individuare il progetto di innovazione completato, entro il 28 febbraio 2026. "

Transizione 5.0 e 4.0: imprese tenute a scegliere

Il MIMIT sulla propria pagina istituzionale precisava che “Come chiarito dall'articolo 1, comma 2, del decreto-legge 21 novembre 2025, n. 175, i crediti d'imposta previsti dal Piano Transizione 5.0 (art. 38 del DL 19/2024) e dal Piano Transizione 4.0 (art. 1, commi 1051 e seguenti, L. 178/2020) non sono cumulabili per i medesimi beni oggetto di agevolazione.

Pertanto, con avviso del 25 novembre il GSE specificava che, le imprese che hanno presentato domanda per entrambe le misure dovevano optare, entro il 27 novembre 2025, per uno dei due crediti d'imposta, secondo le modalità di seguito indicate.

Analogamente, le imprese che avevano inviato comunicazione di completamento dell'investimento dovevano comunicare, entro cinque giorni dalla comunicazione del GSE, come di seguito indicato, a pena di decadenza, la rinuncia alle risorse prenotate sul credito non fruito.

Il GSE ha inviato una PEC ai soggetti che hanno presentato richieste per entrambi i meccanismi, contenente il modello di Dichiarazione Sostitutiva di Atto Notorio (DSAN) ai sensi degli articoli 46 e 47 del D.P.R. 445/2000 per la richiesta di rinuncia ad una delle misure agevolative (Transizione 4.0 / Transizione 5.0) ai sensi dell'articolo 1, comma 2, del DL 175/2025.

Il soggetto beneficiario ha dovuto:

- Compilare il modello DSAN allegato alla PEC.

- Firmarlo digitalmente.

- Trasmetterlo tramite PEC all'indirizzo indicato dal GSE nella comunicazione, nelle tempistiche sopra indicate."

Il modello andrà compilato, firmato e inviato tramite PEC esclusivamente all'indirizzo [email protected].

-

L’Ade annuncia novità per i professionisti

Durante il 9° Forum Nazionale dei Commercialisti ed Esperti Contabili organizzato da Italia Oggi il Direttore delle Entrate Carbone ha svelato i nuovi servizi che nel corso del 2026 saranno resi disponibili per i professionisti.

Vediamo alcune delle sue anticipazioni.

L’Ade annuncia novità per i professionisti

Sono diverse le novità che le Entrate metteranno a disposizione di contribuenti e professionisti nel corso del 2026.

Il Direttore Ade Carbone, durante il Forum di italia Oggi ha annunciato alcune novità che vanno dal cassetto fiscale agli appuntamenti pomeridiani riservati ai professionisti.

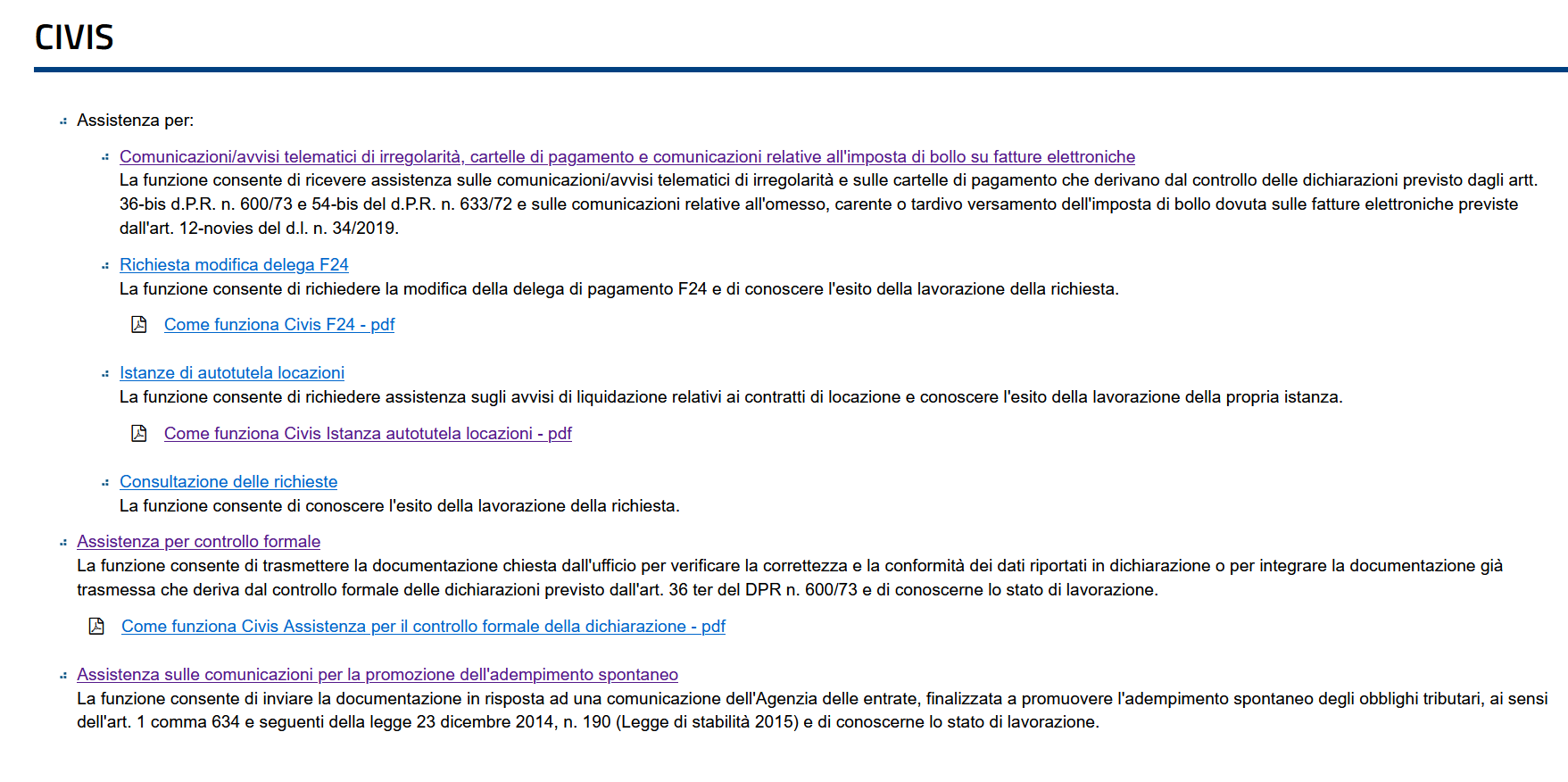

Relativamente al Cassetto Fiscale, il Direttore Carbone ha spieganto che “…entrerà in vigore il civis seconda istanza, cioè la possibilità di richiedere il riesame, da parte del contribuente o del suo professionista, laddove la prima istanza civis non abbia avuto l’esito sperato.”

Ad oggi il serivzio ricordiamolo prevede la possibilità compilando un form disponibile nel cassetto fiscale di replicare a:

Inoltre, in via sperimentale, dovrebbe partire un servizio rivolto ai professionisti che prevede l’apertura pomeridiana degli uffici AdE riservata agli appuntamenti con i professionisti che li richiedono.

In proposito Carbone ha specificato che: “Si tratta dell’apertura di alcuni sportelli che verranno riservati ai professionisti, proprio perché riteniamo che in alcuni casi sia opportuno un confronto diretto tra il contribuente/professionista e il funzionario dell’Agenzia delle Entrate per evitare appunto che non vengano percepite al meglio le istanze presentate dal mondo dei professionisti.”

Il servizio si avvierà solo dopo l’attivazione di tutte le altre soluzioni digitali messe a disposizione dell’Agenzia delle Entrate.

Il Direttore ha anche ricordato che negli ultimi anni l’AdE si è adoperata per snellire e semplificare il rapporto di collaborazione reciproca, tra gli altri ha citato la novità 2025 della Delega Unica, leggi qui, per tutti gli approfodnimenti.

-

Trust estero e cessione quote: chiarimento ADE su norma antielusiva

L'Agenzia delle Entrate, con la Risposta n. 17/2026, torna a occuparsi della complessa fiscalità legata ai trust esteri, affrontando un caso che ruota attorno a un trust svizzero istituito da una madre italiana per finalità successorie.

Il tema centrale è l'applicabilità della norma antielusiva dell'art. 16, co. 1, della L. n. 383/2001 in caso di successiva cessione delle quote distribuite dal trust ai beneficiari.

L'Ade in sintesi ha chiarito che il cittadino italiano residente in Svizzera, proprietario di una partecipazione pari al 60% del capitale di una Srl fiscalmente residente in Italia, se proceda alla cessione delle quote della società prima di cinque anni dalla data dell'attribuzione delle stesse da parte del Trust è tenuto a determinare il reddito diverso di natura finanziaria con gli stessi criteri che avrebbe dovuto seguire la madre.

Vediamo maggiori dettagli

Trust estero e cessione quote: quesiti dell’istante e replica ADE

Il comma 1 dell' art. 16, legge 18 ottobre 2001, n. 383, dispone che il beneficiario di un atto di donazione o di altra liberalità tra vivi, avente ad oggetto valori mobiliari inclusi nel campo di applicazione dell'imposta sostitutiva di cui all' art. 5 del D.Lgs. 21 novembre 1997, n. 461, ovvero un suo avente causa a titolo gratuito, qualora ceda i valori stessi entro i successivi cinque anni, è tenuto al pagamento dell'imposta sostitutiva come se la donazione non fosse stata, con diritto allo scomputo dall'imposta sostitutiva delle imposte eventualmente assolte ai sensi dell'art. 13.

Nel caso di specie l’Amministrazione finanziaria ha schiarito che il cittadino italiano, fiscalmente residente in Svizzera, proprietario di una partecipazione pari al 60% del capitale di una S.r.l. fiscalmente residente in Italia, qualora proceda alla cessione delle quote della società prima dei cinque anni dalla data dell'attribuzione delle stesse da parte del Trust è tenuto a determinare il reddito diverso di natura finanziaria con gli stessi criteri che avrebbe dovuto seguire la madre.

Pertanto, sarà dovuta l'imposta sostitutiva come se il dante causa dell'atto di liberalità avesse compiuto direttamente l'atto a titolo oneroso, determinando l'imposta dovuta secondo le regole ordinariamente previste dal D.Lgs. n. 461/1997 per le cessioni a titolo oneroso.

Conseguentemente, la plusvalenza eventualmente maturata sino alla data dell'attribuzione dovrà essere assoggettata ad imposizione in Italia, tenuto conto della circostanza per cui il dante causa della donazione si deve considerare la madre.

Più in dettaglio, l’istante pone cinque quesiti, collegati all’eventuale cessione delle partecipazioni e all’applicazione della Disposizione antielusiva.

- chiede se la cessione delle nude proprietà rientri nel perimetro dell’articolo, che impone la tassazione come se la donazione non fosse avvenuta se i beni sono ceduti entro 5 anni.

- chiede se il trust svizzero, oggi estinto, possa essere considerato interposto rispetto all’istante, per calcolare il quinquennio dall’attribuzione originaria (2020) e non dalla distribuzione (2022).

- chiede se il dies a quo decorra dal conferimento in trust del 2020 o dalla successiva distribuzione del 2022.

- in subordine, chiede la disapplicazione della norma, ritenendo assente qualsiasi intento elusivo

- e infine chiede se – in caso di applicazione della norma – il trust possa considerarsi il “dante causa”, così da rendere la cessione non imponibile in Italia (essendo il trust residente in Svizzera).

L’Agenzia chiarisce che anche la nuda proprietà di partecipazioni in S.r.l. è oggetto della disposizione antielusiva, poiché rientra nei redditi diversi ex art. 67 TUIR, soggetti a imposta sostitutiva ex art. 5 D.lgs. 461/1997.

L’Agenzia nega che il trust fosse interposto nei confronti dell’istante, perché:

- mancano prove concrete di esercizio dei poteri da parte dell’istante come protector;

- le email presentate dimostrano solo la volontà di smontare il trust, non un controllo sistematico sulla sua gestione.

Al contrario, viene riconosciuta l’interposizione del trust rispetto alla madre.

Ciò significa che l’effettivo “dante causa” non è il trust, ma la madre stessa. Infine il quinquennio, spiega l'ADe, decorre dal 2022.

Di conseguenza, la donazione rilevante ai fini fiscali è avvenuta nel 2022, e non nel 2020 come sostenuto dall’istante.

Pertanto, la cessione delle quote prima del 2027 attiva l’applicazione dell’art. 16 L. 383/2001.

L’Agenzia non ritiene configurabile un’esclusione della norma antielusiva, affermando che la struttura messa in atto (madre, trust svizzero, beneficiari esteri) rientra nelle condotte che la norma vuole colpire, anche se le conseguenze fiscali sono apparse più onerose.

L’ultimo quesito viene assorbito dalle risposte precedenti: il trust non può considerarsi “dante causa”, anche se era fiscalmente residente in Svizzera, perché l’interposizione riconosciuta è con la madre.

Riepilogo del chiarimento ADE

Quesito Risposta ADE Applicabilità della norma Sì, le quote sono soggette all’art. 16, co. 1 Interposizione trust/istante No, non dimostrata Interposizione trust/madre Sì, confermata Decorrenza del quinquennio Dal 2022 Disapplicazione norma Negata Dante causa = trust? No, è la madre

Allegati: -

Canone RAI 2026: tutte le regole per l’esenzione

Gli over 75 anni con reddito inferiore a 8.000 euro possono chiedere l'esenzione del pagamento del canone RAI 2026.

Vediamo tutte le regole per presentare la richiesta

Canone RAI 2026: chi può chiedere l’esenzione

L’esenzione dal versamento del canone viene riconosciuta a specifiche categorie di soggetti, purché presentino una dichiarazione sostitutiva che affermi la presenza di determinate condizioni.

Tra gli aventi diritto alla esenzione vi è chi non possiede un televisore. Tali soggetti hanno tempo fino al prossimo 2 febbraio per presentare la dichiarazione e ottenere l’esonero per tutto il 2026.

Dal 3 febbraio al 30 giugno si apre invece una seconda finestra per ottenere l’esonero per il secondo semestre dell’anno.

Esistono però altri soggetti che possono evitare l’addebito del canone e si tratta di:

- cittadini che abbiano compiuto i 75 anni di età a basso reddito,

- diplomatici e militari stranieri.

L’esonero degli over 75 a basso reddito è concesso alle seguenti condizioni:

- devono avere un reddito annuo proprio e del coniuge non superiore complessivamente a 8mila euro

- non devono avere conviventi titolari di un reddito proprio, salvo la presenza di collaboratori domestici, colf e badanti,

- l’apparecchio televisivo deve essere ubicato nel luogo di residenza

Per essere esonerati dal pagamento del canone tv, gli ultrasettantacinquenni possono presentare una dichiarazione sostitutiva con cui attestano il possesso dei requisiti sopra elencati.

Attenzione al fatto che l’agevolazione spetta:

- per l’intero anno, se il compimento del 75° anno è avvenuto entro il 31 gennaio dell’anno stesso

- solo per il secondo semestre, se il compimento del 75° anno è avvenuto dal 1° febbraio al 31 luglio dell’anno

Se le condizioni di esenzione attestate nella prima dichiarazione sostitutiva restano invariate è possibile fruire dell’esonero anche nelle annualità successive e non occorre presentare una nuova dichiarazione.

Canone RAI 2026: come chiedere l’esenzione

L'esenzione dal pagamento del canone RAI vale per tutto l'anno in cui si fa richiesta e va rinnovata l'anno successivo a meno di certe condizioni.

La domanda deve essere inoltrata all'Agenzia delle Entrate.

I cittadini che non possiedono un apparecchio televisivo dovranno presentare una dichiarazione sostitutiva di non detenzione per evitare l’addebito in bolletta.

Coloro che hanno già compiuto 75 anni e con reddito inferiore agli 8mila euro dovranno inoltrare un'altra dichiarazione con cui attestano il possesso dei requisiti per essere esonerati dal pagamento.

Attenzione, se la richiesta è stata già presentata gli scorsi anni e le condizioni permangono, si potrà beneficiare dell'esenzione automaticamente, senza procedere con la domanda.

Anche diplomatici e militari stranieri dovranno inoltrare l'apposita dichiarazione sostitutiva per non pagare la tassa.

Al fine di presentare la domanda è possibile scaricare il fac simile dal sito delle Entrate, clicca qui per accedere alla modulistica che corrisponde al proprio caso e le relative modalità di presentazione della domanda.

Canone RAI: come richiedere il rimborso se si ha diritto

I cittadini che hanno pagato il canone TV, pur essendo in possesso dei requisiti previsti dalla legge per l'esonero, possono chiederne il rimborso mediante il modello per la richiesta di rimborso che contiene anche la dichiarazione sostitutiva attestante la sussistenza delle condizioni e dei requisiti che danno diritto all’esenzione.

In alternativa, se il canone non dovuto è stato versato mediante la bolletta elettrica, è possibile richiedere il rimborso, dopo aver presentato la dichiarazione sostitutiva che attesta il possesso dei requisiti, utilizzando il modello – pdf che può essere trasmesso anche on line indicando la causale 1.

La dichiarazione sostitutiva e la richiesta di rimborso possono:

- essere spedite a mezzo del servizio postale in plico raccomandato, senza busta, al seguente indirizzo Agenzia delle entrate – Direzione Provinciale I di Torino – Ufficio Canone TV – Casella postale 22 – 10121 Torino (in tal caso va allegata copia di un valido documento di riconoscimento);

- essere trasmesse, firmate digitalmente, tramite posta elettronica certificata all’indirizzo [email protected];

- essere consegnate dall’interessato presso un qualsiasi ufficio territoriale dell’Agenzia delle entrate.

-

E-fattura: come integrare con il CUP dal 27 gennaio

Dal 27 gennaio le Entrate hanno attivato il software necessario alla integrazione delle e-fatture per il CUP codice unico di progetto.

Ricordiamo che con il Provvedimento n 563301 del 10.12.2025 sono state approvate le modalità di integrazione del Codice unico di progetto nelle fatture elettroniche emesse per gli acquisti di beni e servizi oggetto di incentivi pubblici alle attività produttive.

Vediamo il dettaglio.

CUP fattura elettronica: come integrarla

L’articolo 5 del decreto-legge n. 13 del 2023 stabilisce, al comma 6, che a partire dal 1° giugno 2023 le fatture relative all’acquisizione dei beni e servizi oggetto di incentivi pubblici alle attività produttive, erogati a qualunque titolo e in qualunque forma da una Pubblica amministrazione, anche per il tramite di altri soggetti pubblici o privati, o in qualsiasi modo ad essi riconducibili, devono contenere il CUP di cui all’articolo 11 della legge 16 gennaio 2003, n. 3, riportato nell’atto di concessione o comunicato al momento di assegnazione dell’incentivo ovvero al momento della richiesta dello stesso.

Al fine di una corretta compilazione e contabilizzazione, ai fini fiscali, delle fatture elettroniche relative ad operazioni oggetto di incentivi, con il provvedimento viene definita una modalità per integrare l’informazione del CUP non riportato sulla fattura originaria o riportato in modo errato, mediante uno specifico servizio web reso disponibile al cessionario/committente, ovvero a un intermediario delegato, nell’area riservata del sito internet dell’Agenzia delle entrate (portale “Fatture e Corrispettivi”).A tale fine occorre accedere nell’area riservata del sito internet dell’Agenzia delle entrate è reso disponibile un servizio web mediante il quale il cessionario/committente può integrare la fattura elettronica trasmessa al Sistema di Interscambio con il Codice unico di progetto CUP, relativo alla spesa oggetto di incentivo pubblico, qualora all’atto dell’emissione della fattura tale informazione non sia stata riportata o sia stata riportata in modo errato.

Le fatture elettroniche per le quali è possibile integrare il CUP, utilizzando il servizio web sono quelle con data operazione successiva al 31 maggio 2023.

Mediante il servizio web il cessionario/committente può consultare l’elenco dei CUP presenti nelle fatture elettroniche ricevute al momento dell’emissione ovvero integrati tramite il medesimo servizio web.

Il servizio web può essere utilizzato dal cessionario/committente o da un intermediario di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, con delega alla “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”, di cui al Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 375356 del 2 ottobre 2024 e successive modificazioni.

La data di messa a disposizione del citato servizio web sarà resa nota con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.CUP e-fatture: via al servizio per l’integrazione

Le Entrate informano del fatto che nell’area riservata del portale “Fatture e Corrispettivi” dal 27 gennaio è disponibile il servizio web che consente di integrare il Codice Unico di Progetto (CUP) nelle fatture elettroniche relative ad acquisti di beni e servizi oggetto di incentivi pubblici alle attività produttive.

Alloccorrenza, il cessionario o il committente possono provvedere ad inserire detta informazione nel caso in cui non sia stata riportata in fattura o sia stata indicata in modo errato dal cedente o prestatore e quest’ultimo non abbia provveduto a riemettere correttamente il documento dopo avere annullato quello errato tramite nota di credito.

Accedendo al servizio “Consultazione e acquisizione delle fatture elettroniche e dei loro duplicati informatici”, si trova all’interno del box “Comunicazioni”, il link “Integrazione CUP”.

Attenzione al fatto che il CUP inserito nella fattura elettronica dal cedente o dal prestatore al momento dell’emissione non può essere eliminato o rettificato poichè una volta trasmesso al Sistema di Interscambio, il file XML non è più modificabile.Pertanto, la correzione potrà avvenire mediante inserimento del CUP corretto grazie al nuovo servizio.

Allegati: -

Contributo sigilli doganali: decreto con gli importi 2026

Pubblicato in GU n 21 del 27 gennaio, il decreto 15 gennaio con i Criteri per fissare e aggiornare l'importo del contributo dovuto per l'acquisto di sigilli doganali.

In particolare, ai sensi dell'art. 28, comma 6, dell'allegato 1 al decreto legislativo 26 settembre 2024, n. 141, sono fissati i criteri in base ai quali l'Agenzia delle dogane e dei monopoli fissa e aggiorna il contributo dovuto per l'acquisto, da parte dei dichiaranti, dei sigilli forniti dalla medesima ADM.

Contributo sigilli doganali: decreto con gli importi 2026

L'articolo 2 prevede che il contributo per l'acquisto dei sigilli è pari al costo unitario sostenuto dall'ADM per il loro acquisto, quale risulta dal relativo contratto di approvvigionamento, maggiorato del 30 per cento in relazione ai costi amministrativi di fornitura e gestione dei medesimi sigilli.

L'importo del contributo, determinato ai sensi del comma 1 è pubblicato nel sito istituzionale dell'ADM.L'ADM provvede all'attuazione dei compiti di cui al presente decreto con le risorse individuate all'interno del proprio bilancio, senza apporto a carico del bilancio dello Stato.