-

Transazioni commerciali: tasso per ritardato pagamento

Pubblicato in GU n 63 del 17 marzo il comunicato del MEF con il saggio degli interessi da applicare a favore del creditore nei casi di ritardo nei pagamenti nelle transazioni commerciali.

Ricordiamo che ai sensi dell'art. 5 del Dlgs n. 231/2002 "Gli interessi moratori sono determinati nella misura degli interessi legali di mora. Nelle transazioni commerciali tra imprese è consentito alle parti di concordare un tasso di interesse diverso, nei limiti previsti dall'articolo 7."

Il tasso di riferimento è così determinato:

- per il primo semestre dell'anno cui si riferisce il ritardo, è quello in vigore il 1° gennaio di quell'anno;

- per il secondo semestre dell'anno cui si riferisce il ritardo, è quello in vigore il 1° luglio di quell'anno.

Pertanto ai sensi dell'art. 5 del decreto legislativo. n. 231/2002, come modificato dalla lettera e) del comma 1 dell'art. 1 del decreto legislativo n. 192/2012, si comunica che per il periodo 1° gennaio-30 giugno 2025 il tasso di riferimento e' pari al 3,15 per cento.

-

Spese sanitarie detraibili anche quando sostenute all’estero

Sono molteplici le situazioni in conseguenza delle quali un contribuente italiano può trovarsi a sostenere delle spese sanitarie all’estero.

Può accadere durante un viaggio, durante un periodo di lavoro all’estero oppure anche per scelta, quando c’è la necessità di una prestazione sanitaria di particolare specializzazione, non reperibile in Italia.

A riguardo il sito del Ministero degli esteri e quello del Ministero della salute offrono una serie di utili informazioni per i contribuenti che hanno necessità di usufruire di prestazioni sanitarie all’estero.

Come regola generale, i cittadini dell’Unione Europea possono usufruire di cure gratuite, presso le strutture pubbliche o in quelle convenzionate, in tutti i paesi dell’Unione, fermo restando il pagamento del ticket sanitario.

Per usufruire di queste prestazioni basta presentare una tessera sanitaria italiana in corso di validità; ma va precisato che l’entità del ticket sanitario può variare, anche considerevolmente, da paese a paese.

Per quanto riguarda invece i paesi extra UE, bisogna fare una distinzione tra i paesi con cui l’Italia è in un rapporto di convenzione per l’assistenza sanitaria e quelli in cui questo rapporto non c’è.

Quando un tale rapporto c’è, le condizioni previste dalla convenzione possono cambiare da paese a paese. Diversamente, quando una tale convenzione non c’è, come accade spesso per molti paesi fuori dall’Unione Europea, i costi sono totalmente a carico del contribuente.

Per tale motivazione, chi viaggia fuori dall’Unione, spesso stipula una polizza assicurativa che copre anche una evenienza di questo tipo.

La detrazione delle spese sanitarie sostenute all’estero

In ragione di tutto ciò si pone il problema se i costi sostenuti all’estero dal contribuente per prestazioni sanitarie possano godere della detrazione del 19% dal reddito complessivo Irpef: la risposta è affermativa.

Come regola generale le spese sanitarie sostenute all’estero godono dello stesso regime di detrazione di quelle sostenute in Italia.

Anche per queste spese, dunque, è necessario un documento fiscale che certifichi le caratteristiche della prestazione usufruita, con i riferimenti di chi l’ha sostenuta, come avviene in Italia, secondo le indicazioni fornite dall’Agenzia delle Entrate con la Circolare 14/E/2023.

Per le medesime motivazioni la spesa sanitaria, per essere detraibile, dovrà essere sostenuta con mezzo tracciato, come bonifico bancario o pagamento tramite bancomat o carta di credito (requisito ovviamente non richiesto per farmaci e dispositivi medici).

Riguardo i documenti comprovanti la prestazione, ovviamente effettuata da personale sanitario qualificato, sarà richiesta la traduzione: se il documento è in inglese, francese, tedesco e spagnolo, la traduzione può essere fatta dallo stesso contribuente; se in altra lingua, è richiesta una traduzione giurata in lingua italiana.

Può accedere, tuttavia, che la spesa sanitaria sostenuta all’estero non sia pagata direttamente dal contribuente, ma dalla compagnia assicurativa con la quale questi aveva stipulato una polizza: si pensi alle già citate polizze assicurative che molti contribuenti stipulano in caso di viaggio fuori dall’Unione Europea.

Ebbene, il costo è detraibile anche quando una prestazione sanitaria è effettuata all’estero e la spesa viene sostenuta dal contribuente e poi rimborsata da compagnia assicuratrice, oppure sia da questa direttamente saldata per conto del contribuente.

Ciò che è richiesto, ai fini della detraibilità, in questo caso, è che il premio sostenuto dal contribuente per la polizza non sia stato né detratto né dedotto dal contribuente.

Per quanto riguarda l’obbligo di tracciabilità, quando la spesa è sostenuta direttamente dalla società assicuratrice, questo si considera assolto.

Tratta proprio di una situazione analoga la recente sentenza della Corte di Cassazione numero 30611/2024, di cui chi scrive ha già parlato con l’articolo “Spese sanitarie detraibili anche quando pagate dall’assicurazione”, e a cui si rimanda per un approfondimento: nel caso esaminato dalla Corte, la prestazione sanitaria era stata effettuata dal contribuente in un paese fuori dall’Unione Europea, e pagata direttamente dalla compagnia assicurativa.

-

Modello 730/2025: tassazione agevolata delle mance

L'agenzia delle Entrate ha pubblicato il Provvedimento n 144763/2025 con il Modello 730/2025 e istruzioni.

Nella sezione VII del Modello al Rigo C16, vanno indicate le mance ricevute dai lavoratori dipendenti di strutture ricettive e di esercizi di somministrazione di alimenti e bevande.

Vediamo tutte le istruzioni.

Modello 730/2025: tassazione agevolata delle mance

La sezione VII del Quadro C del Modello 730/2025 va compilata dai lavoratori dipendenti delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande (per la definizione di esercizi si veda l’art. 5 della legge 25 agosto 1991, n. 287) del settore privato che hanno percepito somme a loro destinate a titolo di liberalità, anche attraverso mezzi di pagamenti elettronici e a loro riversate.

Il Rigo C16 può essere utilizzato dai lavoratori dipendenti del settore privato che nel 2024 hanno percepito somme dai clienti a titolo di liberalità (mance), anche attraverso mezzi di pagamento elettronici e che nell’anno d’imposta 2023 hanno percepito redditi da lavoro dipendente non superiore a 50.000 euro.

Ai fini del calcolo del limite reddituale previsto devono essere inclusi tutti i redditi di lavoro dipendente conseguiti dal lavoratore, compresi quelli derivanti da attività lavorativa diversa da quella svolta nel settore turistico-alberghiero e della ristorazione.

Salvo rinuncia scritta del lavoratore, il sostituto d’imposta assoggetta le mance a una tassazione sostitutiva dell’Irpef e delle addizionali regionali e comunali con l’aliquota del 5 per cento.

Questa tassazione agevolata può essere applicata su un ammontare delle mance non superiore al 25 per cento della somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

La parte eccedente il menzionato limite deve essere assoggettata a tassazione ordinaria.

In generale l’imposta sostitutiva è applicata direttamente dal sostituto d’imposta (in tal caso risulta compilato il punto 652 “Mance assoggettate ad imposta sostitutiva” della Certificazione Unica 2025 e il punto 653 “Imposta sostitutiva” o il punto 654 “Imposta sostitutiva sospesa”), tranne nei casi di espressa rinuncia in forma scritta da parte del lavoratore.

Il contribuente può decidere, però, di modificare la tassazione operata dal sostituto se ritiene quest’ultima meno vantaggiosa e si trova, ad esempio, in una delle seguenti condizioni:

- a) avere interesse ad assoggettare a tassazione ordinaria le mance percepite che invece il datore di lavoro ha assoggettato a imposta sostitutiva (punto 652 della Certificazione Unica 2025 compilato). In tal caso il soggetto che presta l’assistenza fiscale farà concorrere alla formazione del reddito complessivo i suddetti compensi considerando le imposte sostitutive trattenute quali ritenute Irpef a titolo d’acconto;

- b) avere interesse ad assoggettare a tassazione sostitutiva le mance percepite che il datore di lavoro ha assoggettato a tassazione ordinaria (punto 654 della Certificazione Unica 2025 compilato). Condizione necessaria per esercitare tale opzione è quella di aver percepito nell’anno 2023 un reddito di lavoro dipendente non superiore a 50.000 euro. In tal caso il soggetto che presta l’assistenza fiscale non comprenderà nel reddito complessivo i suddetti ammontari (entro il limite massimo dato dalla somma di tutti gli importi indicati nella colonna 2 del presente rigo di tutti i moduli compilati) e calcolerà sugli stessi l’imposta sostitutiva del 5 per cento.

Attenzione al fatto che l’indicazione nel rigo C16 delle mance percepite e assoggettate ad imposta sostitutiva è obbligatoria in quanto tale informazione consente la corretta determinazione del trattamento integrativo di cui al rigo C14.

Il rigo C16 va compilato come segue:

- Colonna 1 (Reddito settore turistico): indicare l’importo indicato nel punto 651 della Certificazione Unica.

- Colonna 2 (Somme tassazione ordinaria): indicare l’importo indicato nel punto 655 della Certificazione Unica.

- Colonna 3 (Somme imposta sostitutiva): indicare l’importo indicato nel punto 652 della Certificazione Unica.

- Colonna 4 (Ritenute imposta sostitutiva): indicare l’importo indicato nel punto 653 della Certificazione Unica.

- Colonne 5 (Tassazione ordinaria) e 6 (Tassazione sostitutiva):

- Le colonne 5 e 6 sono fra loro alternative e, pertanto, non è possibile barrarle entrambe.

È obbligatoria la compilazione di una delle due caselle per esprimere la scelta per il trattamento fiscale delle mance percepite, sia se si intenda modificare la tassazione operata dal datore di lavoro sia se si intenda confermarla

Allegati: -

Contributo riversamento crediti R&S: slitta anche il decreto attuativo?

Il MIMIT avrebbe dovuto emanare entro 2 marzo, il decreto attuativo del contributo in conto capitale riconosciuto ai soggetti che hanno aderito alla procedura di riversamento del credito d’imposta ricerca e sviluppo del periodo 2015-2019.

E' quanto previsto dalla Legge di Bilancio 2025 entrata i vigore il 1° gennaio.

Con il Decreto 25/2025 pubblicato in GU del 14 marzo si sono riaperti i termini per il riversamento dei crediti, si presume pertanto che il decreto del contributo di cui si tratta slitterà di conseguenza.

Riepiloghiamo intanto cosa ha introtto la legge di bilancio.

Riversamento credito R&S: cosa ha previsto la Legge di bilancio 2025

Ai sensi del comma 458, ai soggetti che hanno fruito del credito d’imposta ricerca e sviluppo di cui all’articolo 3 del D.L. n. 145/2013, e che hanno aderito alla procedura di riversamento dell’importo entro il 31 ottobre 2024, ai sensi di quanto previsto dall’articolo 5 del D.L. n. 146/2021, (Leggi anche Riversamento Crediti ricerca e sviluppo: riapertura termini al 3 giugno) è riconosciuto un contributo in conto capitale commisurato in termini percentuali a quanto riversato, nel limite di spesa di cui al successivo comma 460.

Il riversamento è stato riaperto quindi si attendono notizie anche di questo contributo introdotto dal 1° gennaio e di cui si attendeva entro il 2 marzo il decreto attuativo.

Il presupposto per l’ottenimento del contributo in conto capitale è:

- l’aver percepito il credito d’imposta per attività di ricerca e sviluppo di cui all’articolo 3 del DL n. 145 del 2013, senza averne in tutto o in parte titolo;

- l’aver aderito alla procedura di riversamento spontaneo del credito d’imposta prevista dall’articolo 5, commi da 7 e 12, del decreto legge n. 146 del 2021.

Tale norma prevede che i soggetti che alla data di entrata in vigore del decreto-legge hanno utilizzato in compensazione il credito d'imposta per investimenti in attività di ricerca e sviluppo di cui all'articolo 3 del DL n. 245/2013, senza averne titolo, possono effettuare il riversamento dell'importo del credito utilizzato, senza applicazione di sanzioni e interessi al ricorrere di determinate condizioni ed entro specifici termini.

Ai sensi del comma 459, le modalità di erogazione del contributo, le percentuali e la rateizzazione dello stesso, riconosciuto a chi ha aderito al riversamento spontaneo conclusosi in ottobre (e ora riaperto), sono stabilite, con decreto emanato, entro sessanta giorni dall’entrata in vigore della presente disposizione, dal Ministro delle imprese e del made in Italy di concerto con il Ministro dell’economia e delle finanze e quindi entro il 2 marzo.

Il comma 460 istituisce a tal fine nello stato di previsione del Ministero delle imprese e del made in Italy, un fondo con una dotazione finanziaria di:

- 60 milioni di euro per l’anno 2025,

- 50 milioni di euro per l’anno 2026,

- 80 milioni di euro per l’anno 2027

- 60 milioni di euro per l’anno 2028.

Si attendono conferme per la misura.

-

Modello 730/2025: novità per i redditi dominicali e agrari

Pubblicate tutte le regole per il Modello 730/2025 che quest'anno prevede diverse novità.

Scarica qui il Modello e le istruzioni per presentare entro il 30 settembre la dichiarazione dei redditi.

Tra le novità figura il nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P., vediamo il dettaglio.

Modello 730/2025: novità per i redditi dominicali e agrari

Nel Modello 730/2025, per gli anni 2024 e 2025, è stato previsto un regime agevolato per i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali iscritti nella previdenza agricola.

In particolare, i suddetti redditi dominicali e agrari concorrono congiuntamente alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

L'agevolazione compete anche ai familiari coadiuvanti del coltivatore diretto purché appartenenti al medesimo nucleo familiare, siano iscritti nella gestione assistenziale e previdenziale agricola in qualità di coltivatori diretti e partecipino attivamente all’esercizio dell’impresa familiare.

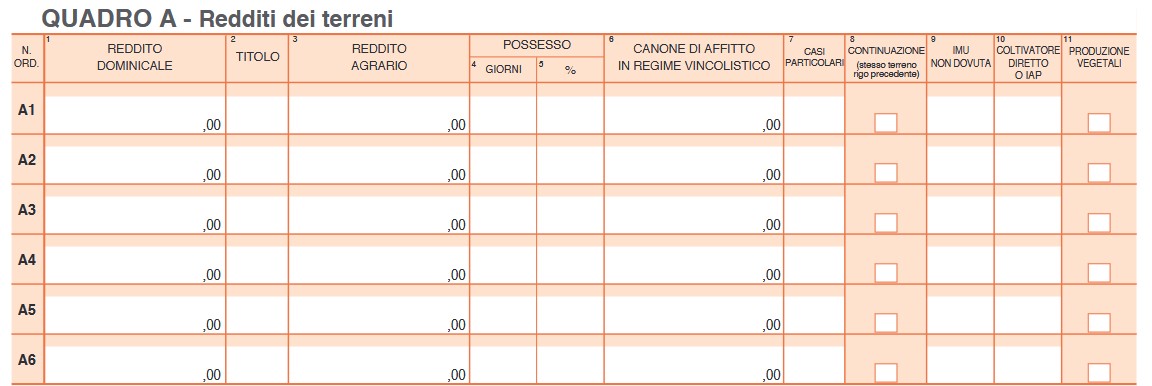

I redditi dominicali e agrari vanno indicati nel Quadro A del 730/2025:

Essi possono essere ricavati direttamente dagli atti catastali se la coltura praticata corrisponde a quella risultante dal catasto; se non corrisponde, vanno seguite le indicazioni contenute in Appendice alla voce “Variazioni di coltura dei terreni”.

I redditi dominicale e agrario delle superfici adibite alla funghicoltura, in mancanza della corrispondente qualità nel quadro di qualificazione catastale, sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia dove è situato il terreno. Tale metodo si applica anche alle superfici adibite alle colture prodotte in serra.

Si precisa che l’attività di funghicoltura è considerata agricola se vengono rispettati i limiti di cui all’art. 32, comma 2, lett. b) e c) del Tuir.

Per ciascun terreno indicare i dati di seguito descritti:- Colonna 1 (Reddito dominicale): indicare l’ammontare del reddito dominicale risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito dominicale delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento.

- Colonna 3 (Reddito agrario): indicare l’ammontare del reddito agrario risultante dagli atti catastali. Fino all'emanazione del decreto di cui all'art. 32, comma 3-bis, del Tuir il reddito agrario delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all'art. 32, comma 2, lett. b-bis) del Tuir, è determinato mediante l'applicazione alla superficie della particella catastale su cui insiste l'immobile della tariffa d'estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. La rivalutazione dei redditi dominicale e agrario sarà operata da chi presta l’assistenza fiscale, nella misura descritta nel precedente paragrafo “Rivalutazione dei redditi dei terreni”. In caso di conduzione associata, nella colonna 3 deve essere indicata la quota di reddito agrario calcolata in proporzione al periodo di durata del contratto e alla percentuale di partecipazione. Tale percentuale è quella che risulta da un apposito atto firmato sottoscritto da tutti gli associati, altrimenti le partecipazioni si considerano ripartite in parti uguali.

In caso di società semplici costituite per l’esercizio in forma associata di attività agricola con attività e redditi compresi nei limiti fissati dall’art. 32 del Tuir, i soci devono indicare le quote di partecipazione agli utili come risultano dall’atto pubblico o dalla scrittura privata autenticata di costituzione o da altro atto pubblico o scrittura autenticata di data anteriore all’inizio del periodo d’imposta. Se non sono determinate, le quote si presumono proporzionali ai conferimenti. - Colonna 2 (Titolo): indicare uno dei seguenti codici:

- ‘1’ proprietario del terreno non concesso in affitto;

- ‘2’ proprietario del terreno concesso in affitto in regime legale di determinazione del canone (regime vincolistico);

- ‘3’ proprietario del terreno concesso in affitto in assenza di regime legale di determinazione del canone (regime di libero mercato);

- ‘4’ conduttore del fondo (diverso dal proprietario) o affittuario;

- ‘5’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso;

- ‘6’ partecipante dell’impresa familiare agricola diverso dal titolare. Indicare nella colonna 3 la quota del reddito agrario imputata dall’impresa familiare. Il partecipante dell’impresa familiare che è anche proprietario del terreno deve riportare, secondo le regole ordinarie, reddito dominicale (colonna 1), giorni e percentuale di possesso;

- ‘7’ titolare dell’impresa agricola individuale non in forma di impresa familiare;

- ‘10’ socio di società semplice, in relazione al reddito dominicale e agrario non imponibile ai fini Irpef attribuito dalla società. Gli importi vanno indicati rispettivamente nelle colonne 1 e 3. Non vanno indicati giorni e percentuale di possesso;

- ‘11’ socio di società semplice, in relazione al reddito dominicale e/o agrario imponibile ai fini Irpef attribuito dalla società che fruisce del

regime agevolato previsto per imprenditori agricoli professionali. Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3. Non vanno indicati giorni e percentuale di possesso e non va barrata la colonna 10. Se il proprietario del terreno o il conduttore del fondo è anche il titolare dell’impresa agricola individuale non in forma di impresa familiare, può essere indicato indifferentemente il codice 1 o 7, oppure 4 o 7.

- Colonna 4: indicare il periodo di possesso del terreno espresso in giorni (365 se per l’intero anno).

- Colonna 5: indicare la percentuale di possesso espressa in percentuale (100 se per intero).

- Colonna 6 (Canone di affitto in regime vincolistico): in caso di terreno dato in affitto in regime legale di determinazione del canone (regime vincolistico), indicare il canone risultante dal contratto, rapportato al periodo di colonna 4.

- Colonna 7 (Casi particolari): indicare uno dei seguenti codici:

- ‘2’ perdita per eventi naturali di almeno il 30 per cento del prodotto ordinario del fondo nell’anno, se il possessore danneggiato ha presentato denuncia all’ufficio del Territorio (ex ufficio tecnico erariale) entro tre mesi dalla data in cui si è verificato o, se la data non è esattamente determinabile, almeno 15 giorni prima dell’inizio del raccolto. In tale situazione i redditi dominicale e agrario sono esclusi dall’Irpef;

- ‘3’ terreno in conduzione associata;

- ‘4’ terreno dato in affitto per usi agricoli a giovani che non hanno ancora compiuto i quaranta anni, aventi la qualifica di coltivatore diretto o di imprenditore agricolo professionale o che acquisiscano tali qualifiche entro due anni dalla firma del contratto di affitto che deve avere durata uguale o superiore a cinque anni (vedi in Appendice la voce “Agevolazioni imprenditoria giovanile in agricoltura”);

- ‘6’ se ricorrono contemporaneamente le condizioni specificate al codice 2, al codice 4. Se nella colonna 7 è presente uno di questi codici, chi presta l’assistenza fiscale riconosce l’agevolazione e lo comunica nel riquadro riservato ai messaggi del modello 730-3.

- Colonna 8 (Continuazione): se nel corso del 2024 si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, acquisto o perdita della qualifica di coltivatore diretto o IAP, ecc.), occorre compilare un rigo per ogni situazione, indicando nella colonna 4 il relativo periodo. In questi casi, va barrata la casella di colonna 8 per indicare che si tratta dello stesso terreno del rigo precedente.

Se la percentuale di possesso del reddito dominicale è diversa da quella del reddito agrario, ad esempio nell’ipotesi in cui solo una parte del terreno è concessa in affitto e in alcune delle ipotesi indicate in Appendice alla voce “Società semplici e imprese familiari in agricoltura”, occorre compilare due distinti righi senza barrare la casella di colonna 8. - Colonna 9 (IMU non dovuta): barrare la casella se il terreno rientra tra le ipotesi di esenzione descritte nel paragrafo “Terreni esenti Imu”. In tali casi sul reddito dominicale del terreno sono dovute l’Irpef e le relative addizionali anche se il terreno non è affittato. Se i dati del singolo terreno sono esposti su più righi la casella di questa colonna va barrata solo sul primo dei righi compilati, in quanto

si riferisce all’intero periodo d’imposta. - Colonna 10 (Coltivatore diretto o IAP): barrare la casella nel caso di coltivatore diretto o di imprenditore agricolo professionale (IAP) iscritto nella previdenza agricola. Per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali (IAP) iscritti nella previdenza agricola, diversi dalle società che hanno esercitato l'opzione di cui all'articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296, concorrono, considerati congiuntamente, alla formazione del reddito complessivo nelle seguenti percentuali:

- a) fino a 10.000 euro, 0 per cento;

- b) oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- c) oltre 15.000 euro, 100 per cento.

Se tale condizione è riferita solo ad una parte dell’anno è necessario compilare due distinti righi, barrando la casella “Continuazione”e la casella “Coltivatore diretto o IAP”; quest’ultima solo nel rigo relativo al periodo nel quale si è verificata tale condizione. Se nell’anno d’imposta si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, ecc.), la presente casella va barrata in tutti i righi per i quali sussiste la condizione agevolativa.

Il familiare del coltivatore diretto titolare di impresa agricola, può barrare la casella di colonna 10 se è iscritto alla gestione assistenziale e previdenziale agricola in qualità di coltivatore diretto e se appartiene allo stesso nucleo familiare del titolare dell’impresa agricola a cui partecipa attivamente.

- Colonna 11 (Produzione vegetali): barrare la casella qualora il rigo sia compilato per l’attività agricola diretta alla produzione di vegetali tramite l'utilizzo di immobili oggetto di censimento al catasto dei fabbricati, così come previsto dall’art. 32, comma 2, lett. b-bis) del Tuir.

-

Corrispettivi telematici: invio con software in linea con le regole ADE

L'agenzia delle Entrate ha pubblicato il Provvedimento n 111204 del 7 marzo con la definizione delle informazioni da trasmettere e delle specifiche tecniche per la realizzazione, approvazione e rilascio delle soluzioni software di cui all’articolo 24 del decreto legislativo 8 gennaio 2024, n. 1, ai fini della memorizzazione elettronica e della trasmissione telematica dei dati dei corrispettivi giornalieri anonimi di cui all’articolo 2, comma 1, del decreto legislativo del 5 agosto 2015 n. 127

In particolare, gli esercenti che effettuano operazioni al dettaglio di cui all'art. 22 del DPR 633/72 potranno memorizzare e trasmettere i dati dei corrispettivi anche mediante soluzioni software, senza necessità di dotarsi dei registratori telematici, secondo quanto previsto dalla Riforma Fiscale.

Corrispettivi telematici: invio con software in linea con le regole ADE

Il Dlgs n 1/2024 all'art 24 ha previsto che sia possibile utilizzare in alternativa ai registratori telematici e alla procedura web delle Entrate mediante soluzioni software che garantiscano la sicurezza e l’inalterabilità dei dati.

A tal proposito con il provvedimento in esame le Entrate hanno anche pubblicato le specifiche tecniche di riferimento.

Viene stabilito che le Soluzioni Software sono approvate, su istanza del Produttore, con provvedimento del Direttore dell’Agenzia delle entrate, sentito il parere della Commissione per l'approvazione degli apparecchi misuratori fiscali di cui all’articolo 5 del decreto del Ministro delle Finanze del 23 marzo 1983, organo competente a valutare la conformità delle stesse alle prescrizioni stabilite dal presente provvedimento e alle specifiche tecniche ad esso allegate.

Le Soluzioni Software possono essere attivate esclusivamente da un Erogatore precedentemente accreditato al sistema dell’Agenzia secondo le modalità previste dalle specifiche tecniche.

L’Erogatore utilizza esclusivamente Soluzioni Software per le quali sia in vigore l’approvazione dell’Agenzia

Ai fini dell’attivazione della Soluzione Software, il soggetto Erogatore accreditato sottoscrive preventivamente un apposito accordo di servizio con l’Agenzia delle entrate.

Con il citato accordo, l’Erogatore si impegna a garantire il corretto e continuo funzionamento del sistema in osservanza delle regole disciplinate dalle specifiche tecniche, affinché gli Esercenti che adottano la Soluzione Software possano adempiere correttamente agli obblighi di memorizzazione e trasmissione dei corrispettivi giornalieri di cui all’articolo 2, comma 1, del decreto legislativo n. 127 del 2015.

Secondo le regole ADE il processo di rilevazione dei corrispettivi sarà basato sull’utilizzo di due componenti software strettamente interdipendenti:

- il modulo fiscale 1 (MF1) un’applicazione o software gestionale installato su un dispositivo o sistema hardware tipo il PC o altro similare,

- il modulo fiscale 2 (MF2), installato su un sistema hardware in grado di interfacciarsi in modalità web service con il sistema dell’Agenzia delle Entrate.

Per tutti i dettagli si rimanda alle specifiche tecniche 1.0 allegate al provvedimento in oggetto.

-

Certificazione Unica 2025: ultimi giorni prima del 17 marzo

Entro il 17 marzo occorre inviare la CU 2025 la certificazione dei sostituti d'imposta.

Con il Provvedimento n 9454 del 15 gennaio le Entrate hanno pubblicato tutte le regole per la certificazione dell'anno di imposta 2024, scarica qui: Modello CU 2025 e istruzioni, per provvedere all'adempimento (scadenza ordinaria 16 marzo che cadendo di domenica slitta al giorno 17)

Si evidenzia anche che le Entrate hanno anche pubblicato il Modello di Certificazione unica 2025 in tedesco comprensiva del modello sintetico e delle relative istruzioni per la compilazione.

Ricordiamo infine che entro il 17 marzo occorre anche presentate il CUPE 2025, leggi qui l'approfondimento.

CU 2025: soggetti obbligati

Sono tenuti all’invio del flusso telematico entro il 16 marzo 2025 ovvero entro il 31 marzo 2025 coloro che:

- nel 2024 hanno corrisposto somme o valori soggetti a ritenuta alla fonte, ai sensi degli artt. 23, 24, 25, 25 bis, 25-ter, 25-quater e 29 del D.P.R. n. 600 del 1973, dell’art. 33, comma 4, del D.P.R. n. 42 del 1988, dell’art. 21, comma 15, della L.27 dicembre 1997, n. 449 e dell’art. 11, della L. 30 dicembre 1991, n. 413,

- nel 2024 hanno corrisposto contributi previdenziali e assistenziali e/o premi assicurativi dovuti all’Inail.

La CU 2025 deve essere inoltre presentata dai soggetti, comprese le Pubbliche amministrazioni che hanno corrisposto somme e valori per i quali non è prevista l’applicazione delle ritenute alla fonte ma che sono assoggettati alla contribuzione dovuta alle Gestioni dell’INPS.

Certificazione Unica 2025: il calendario diversificato di quest’anno

In dettaglio, per il periodo d’imposta 2024, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 17 marzo, poiché il 16 è domenica, le certificazioni relative:

- ai redditi di lavoro dipendente,

- ai redditi di lavoro autonomo non esercitato abitualmente,

- ai redditi diversi,

- ed entro il 31 marzo, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

Il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2025 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi di- versi nonché i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Certificazione Unica 2025: alcune novità di quest’anno

La Certificazione Unica è ricca di novità e tra queste spicca la scadenza per la trasmissione dei dati sui redditi di lavoro autonomo derivanti dall’esercizio di arte o professione abituale, che da quest’anno dovrà avvenire entro il 31 marzo dell’anno successivo a quello in cui le somme e i valori sono stati corrisposti.

Sintesi di altre novità contenute nel modello CU 2025:

- a seguito delle modifiche della disciplina e all’accordo contro le doppie imposizioni con la Svizzera, viene implementato il numero delle informazioni richieste riguardo ai percipienti esteri con la compilazione del punto 42 e della casella 46,

- inserite le novità in materia di lavoro sportivo,

- una nuova sezione per il “bonus Natale” ossia l’indennità una tantum di 100 euro destinato, a determinate condizioni, ai lavoratori dipendenti con un reddito complessivo non superiore a 28mila euro che non concorre alla formazione del reddito,

- per i fringe benefit al punto 474 (benefit base) e 475 (con figli fiscalmente a carico),

- i campi da 671 a 673 dedicati all’imposta sostitutiva del 15% sui compensi erogati al personale sanitario per le prestazioni aggiuntive finalizzate al taglio dei tempi delle liste d’attesa

e altro ancora che verrà in seguito maggiormente dettagliato.

Leggi anche Certificazione unica tardiva o errata: regole per ravvedersi..

Allegati: