-

Nuovi codici tributo per F24: vediamo il dettaglio

Le Entrate pubblicano nuovi codici tributo per i pagamenti con F24 con:

relativamente ai versamenti delle somme dovute a seguito di adesione agli atti di recupero dei crediti indebitamente compensati e per l’utilizzo del credito d’imposta riconosciuto in caso di accesso ai finanziamenti agevolati accordati ai soggetti colpiti dagli eventi alluvionali dal 1° maggio 2023.

Vediamoli in dettaglio.

Atti di recupero crediti indebitamente compensati: nuovi codici tributo ADE

Con la Risoluzione n 14 del 4 marzo 2025, l’Agenzia ha istituito i codici tributo per consentire il versamento tramite F24 delle somme dovute a seguito di adesione agli atti di recupero dei crediti indebitamente compensati (articolo 1, comma 1 del Dlgs n. 218/1997).

Il decreto legislativo n. 13/2024, ha introdotto questa forma di adesione e alcune novità nel campo dell’accertamento tributario in attuazione della legge delega di riforma fiscale.

In particolare, è ora previsto che il recupero dei crediti indebitamente compensati, non dipendente da un precedente accertamento, possa essere definito con adesione del contribuente. Relativamente a ciò, i nuovi codici tributo sono 29:

- “AD01” denominato “Recupero credito d’imposta per piccole e medie imprese e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD02” denominato “Sanzioni correlate al recupero del credito d’imposta per piccole e medie imprese – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD03” denominato “Recupero credito d’imposta per incremento occupazione e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD04” denominato “Sanzioni correlate al recupero del credito d’imposta per incremento occupazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD05” denominato “Recupero credito d’imposta investimenti aree svantaggiate e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD06” denominato “Sanzioni correlate al recupero del credito d’imposta investimenti aree svantaggiate – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD07” denominato “Recupero crediti d’imposta da agevolazioni diverse da investimenti in aree svantaggiate, incentivi occupazionali ed incentivi alle piccole e medie imprese e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD08” denominato “Sanzioni correlate al recupero dei crediti d’imposta da agevolazioni diverse da investimenti in aree svantaggiate, incentivi occupazionali ed incentivi alle piccole e medie imprese – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD09” denominato “Recupero credito d’imposta per nuovi investimenti produttivi nella Regione Campania di cui all’art. 3 della legge regionale n. 12/2007 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD10” denominato “Sanzioni correlate al recupero del credito d’imposta per nuovi investimenti produttivi nella Regione Campania di cui all’art. 3 legge regionale n. 12/2007 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD11” denominato “Recupero credito d’imposta per nuovi investimenti e per la crescita dimensionale delle imprese nella Regione Siciliana di cui legge regionale n. 11/2009 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD12” denominato “Sanzioni correlate al recupero del credito d’imposta per nuovi investimenti e per la crescita dimensionale delle imprese nella Regione Siciliana di cui alla legge regionale n. 11/2009 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD13” denominato “Recupero contributo, utilizzato in compensazione, concesso dalla Regione Autonoma Friuli-Venezia Giulia di cui all’art. 2, c. 1, della legge regionale n. 22/2010 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD14” denominato “Sanzioni correlate al recupero del contributo, utilizzato in compensazione, concesso dalla Regione Autonoma Friuli-Venezia Giulia di cui all’art. 2, c. 1, della legge regionale n. 22/2010 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD15” denominato “Recupero contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – art. 1, c. 1 del d.lgs. n. 218/1997”

- “AD16” denominato “Interessi relativi al recupero dei contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD17” denominato “Sanzioni correlate al recupero dei contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD18” denominato “Trattamento integrativo e “Bonus Irpef” riconosciuti in busta paga – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD19” denominato “Trattamento integrativo e “Bonus Irpef” riconosciuti in busta paga – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD20” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD21” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD22” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati nella Regione Valle d’Aosta – versamenti effettuati fuori Regione – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD23” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati nella Regione Valle d’Aosta – versamenti effettuati fuori Regione – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD24” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati fuori dalla Regione Valle d’Aosta – versamenti effettuati nella Regione – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD25” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati fuori dalla Regione Valle d’Aosta – versamenti effettuati nella Regione – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD26” denominato “Somme rimborsate a titolo di addizionale regionale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD27” denominato “Somme rimborsate a titolo di addizionale regionale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD28” denominato “Somme rimborsate a titolo di addizionale comunale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD29” denominato “Somme rimborsate a titolo di addizionale comunale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

Nuovi Codici tributo alluvione 2023: recupero rata finanziamento agevolato

Con la Risoluzione n 16 del 4 marzo viene invece istituito:

- il codice tributo “7075” – denominato “CREDITO EVENTI ALLUVIONALI – credito d’imposta per il recupero da parte dei soggetti finanziatori della rata di finanziamento agevolato – articolo 1, commi da 436 a 438, della legge 30 dicembre 2023, n. 213”

Ricordiamo che l’articolo 1, comma 439, della legge 30 dicembre 2023, n. 213, riconosce un credito d’imposta in caso di accesso ai finanziamenti agevolati accordati, ai sensi dei commi da 436 a 438 del medesimo articolo, ai soggetti colpiti dagli eventi alluvionali.

In tali ipotesi, in capo al beneficiario del finanziamento matura un credito d’imposta commisurato all’importo ottenuto sommando alla sorte capitale, gli interessi dovuti, nonché le spese strettamente necessarie alla gestione dei medesimi finanziamenti, per ciascuna scadenza di rimborso del finanziamento.

Con Provvedimento ADE del 25 luglio 2025 è stato previsto che “Il soggetto finanziatore recupera l’importo della sorte capitale e degli interessi, nonché delle spese strettamente necessarie alla gestione del medesimo finanziamento, mediante l’istituto della compensazione dei crediti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a partire dal giorno successivo alla scadenza di ogni singola rata”.

Tanto premesso per consentire ai soggetti finanziatori o agli eventuali cessionari l’utilizzo in compensazione delle suddette agevolazioni, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, è istituito il codice tributo "7075".

Allegati: -

Transizione 5.0: le novità sulla cumulabilità del credito di imposta

Il MIMIT ha pubblicato un nuovo fascicolo di FAQ aggiornate al 24 febbraio per il Piano Transizione 5.0 con anche un chiarimento sulla cumulabilità del credito di imposta in esso contenuto.

Vediamo in dettaglio cosa ha previsto in merito la Legge di Bilancio 2025.

Credito Transizione 5.0: è cumulabile con misure UE?

Veniva domandato se sia possibile cumulare il credito d’imposta Transizione 5.0 con altre agevolazioni, anche previste nell’ambito dei programmi e strumenti finanziati con risorse dell’Unione europea.

Il MIMIT ha evidenziato che l’articolo 1, comma 427, lettera h) della legge 30 dicembre 2024, n. 207 ha previsto che “il credito d’imposta è cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e degli strumenti dell’Unione europea, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione”.

Conformemente a quanto disposto dall’articolo 38 del decreto-legge 2 marzo 2024, n. 19, il cumulo è ammesso a condizione che non porti al superamento del costo sostenuto. Restano fermi i divieti di cumulo espressamente previsti dalle ulteriori agevolazioni di cui l’impresa intende beneficiare (ad es. Misura Parco Agrisolare PNRR – MISURA M2C1 I2.2).

A titolo esemplificativo, nel caso di un investimento in relazione al quale l’impresa abbia già fruito di un’agevolazione con intensità di aiuto pari al 60%, il credito d’imposta 5.0 si applica al residuo 40% dei costi.

-

Associazione professionisti: deducibile il rimborso chilometrico agli associati

Con l'ordinanza n. 4226 del 18 febbraio 2025 la Cassazione ha statuito che il rimborso chilometrico, versato da un’associazione professionale ai singoli professionisti della stessa è interamente deducibile e non sconta i limiti previsti dall’articolo 164 del Tuir.

Vediamo il caso di specie.

Associazione professionisti: deducibile il rimborso chilometrico agli associati

L'Agenzia delle Entrate aveva contestato l’integrale deduzione dei rimborsi chilometrici corrisposti da un’associazione professionale ai propri associati.

Si era in presenza di note spese comprovanti lo svolgimento di specifici incarichi professionali, ma ad avviso dell’ADE, i rimborsi chilometrici erano da considerarsi parzialmente deducibili, nel limite del 40 per cento, ora ridotto al 20 per cento, secondo quanto previsto dall’articolo 164 del Tuir.

L’associazione professionale, risultata soccombente nei primi due gradi di giudizio, ritenendo applicabile l’articolo 164 del Tuir solo con riferimento alle spese relative ai mezzi di trasporto di proprietà dell’associazione e non anche per i veicoli appartenenti a soggetti terzi, aveva presentato ricorso in Cassazione.

Nella giurisprudenza tanto i giudici di merito quanto quelli di legittimità, hanno ritenuto che, in caso di rimborsi chilometrici corrisposti agli associati professionali, la norma fiscale di riferimento fosse rappresentata dall’articolo 164 del Tuir.

Con l’Ordinanza n. 4226/2025 in questione, la Cassazione traccia una linea stabilendo che tutte le componenti negative richiamate dall’articolo 164 del Tuir sono riconducibili all’utilizzo di veicoli propri, intestati all’impresa o all’esercente l’arte o la professione.

La Corte ritiene che l'articolo 164 Tuir non costituisca l’unica forma di deduzione delle spese di trasporto, richiamando anche la previsione contenuta nell'articolo 95 comma 3 del TUIR, legata ai casi in cui il dipendente o il titolare di rapporti di collaborazione coordinata e continuativa venga autorizzato all’utilizzo del veicolo di sua proprietà.

In tali casi nel rispetto dei parametri di potenza del veicolo indicati dalla norma, il rimborso chilometrico erogato dal datore di lavoro è interamente deducibile.

Dunque, secondo la Cassazione, nel caso di associazioni professionali, le spese per rimborsi chilometrici, corrisposti agli associati, sono soggette al criterio di deducibilità generale, previsto dall’articolo 54 del Tuir, e non alle disposizioni dell’articolo 164 dello stesso Tuir.

Viene pertanto esposto il seguente principio di diritto: "ricorrendo il requisito della stretta strumentalità della spesa all’attività professionale propria dell'associazione, il cui onere della prova grava sul contribuente, ove il trasporto sia effettuato con mezzo proprio di un singolo professionista associato, la spesa stessa sarà deducibile integralmente da parte dell'associazione professionale che l'abbia rimborsata, restando la previsione circa la deducibilità limitata al 40 per cento (n.d.r. ora al 20 per cento) delle spese e degli altri componenti negativi relativi ai mezzi di trasporto utilizzati riconducibile alla diversa ipotesi dei veicoli strumentali all’attività dell’associazione professionale."

-

Trasformazione di società: chi redige la relazione di stima

Il CNDCEC con il pronto ordini n 03/2025 ha pubblicato una replica ad un quesito a tema Trasformazione di società di persone – Relazione di stima ai sensi dell’art. 2500- ter c.c.

Con il quesito pervenuto in data 17 dicembre 2024 veniva chiesto se un iscritto nel nostro Albo che non sia ancora iscritto nel Registro della Revisione legale possa firmare una perizia di trasformazione da società di persone a società di capitali, precisamente da società in nome collettivo a società a responsabilità limitata.

Trasformazione di società: chi redige la relazione di stima

Il CNDCEC osserva preliminarmente che, a norma dell’art. 2500-ter, comma 2, la trasformazione di società di persone in società di capitali deve essere accompagnata da una relazione di stima dalla quale risulti il capitale della società trasformata determinato sulla base dei valori attuali dell’attivo e del passivo.

Tale stima è, pertanto, importante poiché assolve alla funzione di determinare il capitale sociale che costituirà la principale garanzia per i terzi.

Con riferimento all’individuazione del soggetto chiamato ad effettuare la stima del capitale sociale, il medesimo comma 2 dell’art. 2500-ter stabilisce che la stima sia redatta, per le società per azioni e in accomandita per azioni, a norma dell’art. 2343, ovvero che il capitale sociale risulti dalla documentazione di cui all’articolo 2343-ter, ovvero, infine, nel caso di società a responsabilità limitata a norma dell’art. 2465.

Nel caso del quesito, considerato che la società originariamente costituita in forma di s.n.c. intende trasformarsi in s.r.l., la disciplina relativa alla nomina dell’esperto chiamato a redigere la perizia di stima del capitale sociale è, quindi, contenuta nell’art. 2465 il quale espressamente richiede la qualifica di revisore legale e, pertanto, l’iscrizione nell’apposito Registro.

-

Nuovi bilanci abbreviati: già da quelli 2024

Il Decreto legislativo n 125/2024 publicato in GU n 212 del 10 settembre sulla rendicontazione di sostenibilità, tra le altre norme di attuazione della direttiva delegata (UE) 2023/2775 della Commissione, del 17 ottobre 2023, che modifica la direttiva 2013/34/UE del Parlamento europeo e del Consiglio contiene l'art 16 per quanto riguarda gli adeguamenti dei criteri dimensionali per le microimprese e le imprese o i gruppi di piccole, medie e grandi dimensioni e modifiche al decreto legislativo del 9 aprile 1991.

Il Dlgs in oggetto non indica la data di decorrenza di tali nuove soglie, ma si ritiene che la data di applicabilità dei nuovi parametri debba individuarsi negli esercizi a partire dal 1° gennaio 2024, visto che la direttiva UE n. 2023/2775/UE, recepita dal decreto, stabilisce che gli Stati membri sono chiamati a integrare le nuove norme entro la data del 24 dicembre 2024.

Pertanto è legittimo ritenere che le novità introdotte saranno applicabili già a partire dai bilanci 2024.

Prima di dettagliare le novità è bene sottolineare che la relazione illustrativa al Dlgs in oggetto ha precisato che i valori rilevano nella legislazione nazionale, in quanto stabiliscono quali società possono redigere il bilancio in forma ordinaria, semplificata o ulteriormente abbreviata.

Inoltre, ha evidenziato anche che che l’art. 3 della direttiva 2013/34/Ue stabilisce, per ogni categoria di imprese, dei valori che non devono essere superati, consentendo agli Stati membri una ulteriore predefinita flessibilità.

Vediamo ora le novità in dettaglio.

Soglie dimensionali bilanci imprese: applicabile a quelli del 2024

Il DLgs. 6 settembre 2024 n. 125, che ha recepito la direttiva 2022/2464/Ue in materia di rendicontazione di sostenibilità, che entrata in vigore dal 25 settembre 2024, è intervenuto anche sui limiti dimensionali per la redazione del bilancio d’esercizio in forma abbreviata e micro e per l’esonero dall’obbligo di redazione del bilancio consolidato.

In dettaglio l’art. 16 modifica, al comma 1, le disposizioni del codice civile che disciplinano:

- il bilancio abbreviato e il bilancio delle micro imprese,

- il bilancio consolidato.

L’incremento dei limiti dimensionali determina l’estensione del numero di soggetti che possono fruire delle semplificazioni nella redazione del bilancio d’esercizio, nonché dei soggetti che sono esonerati dall’obbligo di redigere il bilancio consolidato.

In dettaglio, viene modificato l’art. 2435-bis comma 1 c.c., stabilendo che le società che non hanno emesso titoli negoziati in mercati regolamentati possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non superano due dei seguenti limiti:

- totale dell’attivo dello Stato patrimoniale: 5.500.000 euro, prima 4.400.000 euro;

- ricavi delle vendite e delle prestazioni: 11.000.000 di euro, prima 8.800.000 euro;

- 50 dipendenti occupati in media durante l’esercizio

Viene modificato l’art. 2435-ter comma 1 c.c., stabilendo che le società che non hanno emesso titoli negoziati in mercati regolamentati e che possono redigere il bilancio in forma abbreviata sono considerate micro imprese quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non superano due dei seguenti limiti:

- totale dell’attivo dello Stato patrimoniale: 220.000 euro, prima 175.000 euro;

- ricavi delle vendite e delle prestazioni: 440.000 euro, prima 350.000 euro;

- 5 dipendenti occupati in media durante l’esercizio

Infine viene modificato l’art. 27 comma 1 del DLgs. 127/91, stabilendo che non sono soggette all’obbligo di redazione del bilancio consolidato le imprese controllanti che, unitamente alle imprese controllate, non abbiano superato, su base consolidata, per due esercizi consecutivi, due dei seguenti limiti:

- totale degli attivi degli Stati patrimoniali: 25.000.000 di euro, prima 20.000.000 di euro;

- totale dei ricavi delle vendite e delle prestazioni: 50.000.000 di euro, prima 40.000.000 di euro;

- 250 dipendenti occupati in media durante l’esercizio

Vengono aggiunte due norme per le quali:

- Per le imprese di grandi dimensioni e per le piccole e medie imprese, a eccezione delle micro-imprese, i cui valori mobiliari sono ammessi alla negoziazione su mercati regolamentati, l'analisi di cui al comma 1 e', altresi', corredata delle informazioni sulle risorse immateriali essenziali e spiega in che modo il modello aziendale dell'impresa e del gruppo dipende fondamentalmente da tali risorse e come tali risorse costituiscono una fonte di creazione del valore per l'impresa e per il gruppo. Tali ultime informazioni sono inserite nella relazione sulla gestione.

- La relazione sulla gestione redatta ai sensi per presente articolo dovra' contenere anche le informazioni di sostenibilità di cui all'articolo 4 al decreto legislativo adottato in attuazione dell'articolo 13 della legge 21 febbraio 2024, n. 15, ove applicabile.

-

Scomputo perdite in seguito ad accertamento: il modello IPEA

L’utilizzo delle perdite fiscali, correnti e pregresse, in diminuzione dai redditi conseguiti e dichiarati costituisce fatto connaturato nella vita di una attività economica.

Meno scontato è l’utilizzo di queste perdite nel caso in cui i redditi imponibili emergano in seguito ad attività di accertamento.

Di ciò si occupa il comma 4 dell’articolo 42 del DPR 600/1973, il quale prevede che dai maggiori redditi imponibili rilevati in seguito ad accertamento sono scomputate automaticamente le perdite correnti del periodo d’imposta oggetto di accertamento; dall’imponibile che residua possono anche essere scomputate le perdite pregresse non utilizzate, su richiesta del contribuente.

Quindi, una volta emanato un avviso di accertamento, l’ufficio scomputa automaticamente le eventuali perdite fiscali correnti dello stesso periodo di imposta; nel caso in cui dovessero residuare importi imponibili, il contribuente può richiedere l’utilizzo delle perdite fiscali pregresse.

La motivazione del diverso trattamento tra perdite correnti e perdite pregresse deriva dal fatto che l’utilizzo automatico delle perdite correnti costituisce una sorta di rettifica dell’esercizio oggetto di accertamento, per il quale le perdite fiscali rilevate dal contribuente vengono di fatto annullate dal maggior reddito rilevato in sede di accertamento. Il risultato di tale operazione sarà il corretto risultato dell’esercizio.

Diversamente, l’utilizzo delle perdite pregresse, per compensare il maggiore imponibile risultante da un accertamento, costituisce una facoltà per il contribuente, di cui può avvalersi oppure no.

L’utilizzo di tale facoltà passa attraverso la trasmissione telematica, con modalità o tramite intermediario, del modello IPEA, acronimo di Istanza di scomputo in diminuzione delle perdite dai maggiori imponibili derivanti dall’attività di accertamento.

In origine tale modello veniva trasmesso via PEC, procedura ormai superata dal 2016.

Il modello IPEA

L’esercizio della facoltà di utilizzo delle perdite fiscali pregresse a scomputo dei maggiori redditi imponibili accertati in sede di contenzioso, da parte del contribuente, richiede la trasmissione telematica, con modalità diretta o tramite intermediario, del modello IPEA, da effettuarsi, come disposto dal comma 4 dell’articolo42 del DPR 600/1973, “entro il termine di proposizione del ricorso”.

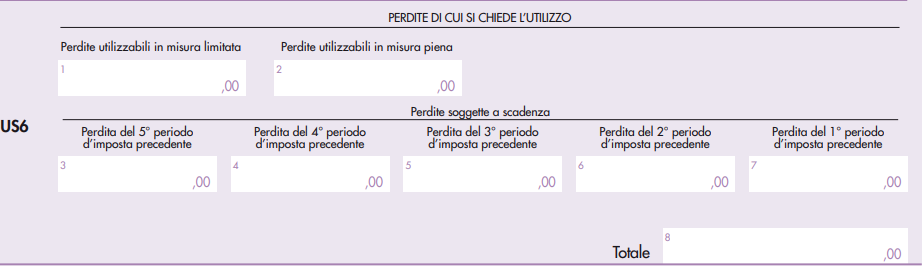

La compilazione del modello non presenta particolari difficoltà: esso, oltre al frontespizio, presenta il solo quadro US, su cui andranno indicati maggiori dettagli della richiesta.

Per quanto riguarda il frontespizio, oltre ai canonici dati richiesti per identificare il contribuente, va evidenziata la presenza di una sezione in cui dovranno essere indicarti i riferimenti dell’accertamento (numero, data e tipo di atto) per il quale si chiede l’applicazione delle perdite fiscali pregresse.

Il quadro US è invece composto da quattro sezioni:

- sezione I “Periodo d’imposta e istanza rimborso da Irap”: andrà indicato il periodo di imposta oggetto di verifica;

- sezione II “Situazione perdite pregresse”: andranno indicate le perdite pregresse esistenti al termine del periodo di imposta, con separata indicazione tra perdite utilizzabili in misura limitata e quelle utilizzabili in misura piena;

- sezione III “Perdite non disponibili”: riguardo le perdite pregresse esistenti alla fine del periodo d’imposta oggetto di accertamento, quelle indicate nella sezione II, andranno adesso indicate quali perdite non sono più disponibili nel momento in cui il contribuente invia il modello, distinguendo le perdite utilizzate nel periodi d’imposta successivi (rigo US3) e le perdite rettificate in diminuzione o scomputate d’ufficio in seguito ad accertamento (rigo US4);

- sezione IV “Perdite disponibili di cui si chiede l’utilizzo in diminuzione dai maggiori imponibili”: in questa sezione andranno prima indicate le perdite pregresse effettivamente disponibili, che possono essere utilizzate dal contribuente a scomputo del maggio reddito accertato (rigo US5) e, poi, le perdite per le quali si chiede l’utilizzo (rigo US6).

Si precisa, infine, che, in seguito alla presentazione del modello IPEA, l’utilizzo di una parte delle perdite pregresse disponibili dovrà essere indicato anche nell’apposito rigo della dichiarazione annuale dei redditi.

In caso di società che aderisce al consolidato nazionale, il modello da utilizzare per il medesimo fine sarà il modello IPEC, similare al modello IPEA nell’impostazione, di poco più articolata.

-

Concerti virtuali: trattamento IVA quando manca l’esibizione dal vivo

Con la Risposta a interpello n 43 del 20 febbraio le Entrate hanno replicato ad una Fondazione istante chiarendo il trattamento fiscale, ai fini dell'applicazione dell'aliquota Iva agevolata del 10 per cento, di cui al n. 123 della Tabella A, Parte III, allegata al d.P.R. 633 del 1972, delle attività spettacolistiche.

La Fondazione organizza un concerto in cui il pubblico assiste tramite visori a un’esibizione virtuale di un compositore defunto al pianoforte, con elementi artistici dinamici sincronizzati.

La Fondazione chiede se l’evento possa rientrare tra i “concerti strumentali” ai fini dell’aliquota IVA agevolata del 10% o se debba applicarsi l’aliquota ordinaria del 22%.Vediamo la replica ADE.

Concerti virtuali: trattamento IVA quando manca l’esibizione dal vivo

La Fondazione è un soggetto organizzatore di un evento/concerto innovativo in realtà mista, creato da un defunto compositore e musicista, a cui il pubblico parteciperà con l'ausilio di visori che mostreranno il compositore in modalità virtuale, il quale si esibirà in concerto al pianoforte, all'interno di un auditorium, mentre elementi di arte dimensionale dinamica saranno sincronizzati con la musica e l'ambiente fisico della sala e con le luci di scena.

L'Istante chiede chiarimenti in merito alla corretta disciplina fiscale da applicare alla vendita e alla prevendita dei biglietti di accesso all'evento in oggetto, e, nello specifico, se l'evento/concerto possa configurarsi quale ''concerto strumentale'' di cui al n. 4) della Tabella C allegata al d.P.R. n. 633 del 1972, con conseguente applicazione dell'aliquota Iva agevolata del 10 per cento, di cui al n. 123 della Tabella A, Parte III, allegata al medesimo d.P.R., oppure rientri nella definizione generica individuata dal punto numero 3 della tabella C allegata al d.P.R. 633 del 1972 e pertanto si debba applicare l'aliquota IVA ordinaria nella misura del 22%.

L’Agenzia chiarisce che per applicare l’aliquota IVA ridotta del 10% l’evento deve configurarsi come “spettacolo concertistico”, con specifiche condizioni:

- un luogo idoneo per l’ascolto del pubblico (teatri, sale concerto, auditorium),

- un programma prestabilito,

- un’esecuzione musicale dal vivo.

L’elemento essenziale mancante nel caso di specie è l’esecuzione dal vivo, sostituita da una rappresentazione virtuale e basi musicali preregistrate.

Poiché la normativa richiede la presenza fisica dell’esecutore per qualificare l’evento come concerto, l’Agenzia stabilisce

che l’aliquota IVA applicabile alla vendita dei biglietti è quella ordinaria del 22%

Allegati: