-

Certificazione Unica 2025: indicazione delle mance ai dipendenti

Entro il 17 marzo occorre inviare la Certificazione Unica e a tal proposito le Entrate hanno pubblicato il Provvedimento n 9454 del 15 gennaio con le regole.

In dettaglio, vengono anche pubblicati:

- Modello CU 2025 e istruzioni, della CU anno di imposta 2024.

per provvedere agli adempimenti il ci termine ordinario scade il 16 marzo, che però essendo domenica slitta al giorno successivo lunedì 17 marzo.

Vediamo come compilare la CU 2025 per le mance dei lavoratori dipendenti soggetti ad imposta sostitutiva.

Certificazione Unica 2025: novità per le mance

Con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate

dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva

espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del

5 per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000, limite reddituale riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad imposta sostitutiva.

La base di calcolo cui applicare il 25 per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

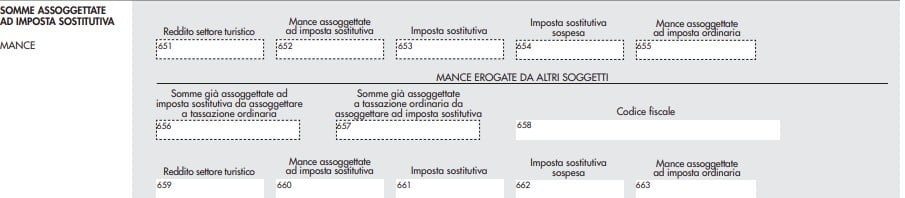

Tale importo deve essere indicato nel punto 651 della CU 2025.

Attenzione al fatto che, il punto 651 va sempre compilato anche in assenza di mance, in tal caso occorre riportare il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Nel punto 652 della CU 2025 occorre riportare l’importo delle mance assoggettate ad imposta sostitutiva.

L’importo delle mance assoggettato a imposta sostitutiva rileva in tutte le ipotesi in cui le vigenti disposizioni, per

il riconoscimento della spettanza o per la determinazione, in favore del lavoratore, di deduzioni, detrazioni o benefici a qualsiasi titolo facciano riferimento al possesso di requisiti reddituali.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a seguito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Nei punti da 656 a 663 vanno indicati i dati relativi alle mance erogate da altri soggetti.

Nei punti 656 e 657 vanno indicate le mance erogate da altri soggetti assoggettate ad una diversa tassazione rispetto a quella operata dai precedenti sostituti d’imposta.

In particolare nel punto 656 va indicato l’importo delle mance già assoggettato dal precedente sostituto ad imposta sostitutiva e per le quali in sede di conguaglio si è provveduto ad assoggettarle a tassazione ordinaria.

Nel punto 657 va indicato l’importo delle mance già assoggettato dal precedente sostituto a tassazione ordinaria e per le quali in sede di conguaglio si è provveduto ad assoggettarle ad imposta sostitutiva.

Nel punto 658 indicare il codice fiscale del precedente sostituto che ha corrisposto le mance.

Nel caso in cui le somme in oggetto siano state assoggettate dal precedente sostituto, a tassazione ordinaria e in sede di conguaglio vengano assoggettate ad imposta sostitutiva si dovranno compilare i punti 658 (codice fiscale

del precedente sostituto) e 663 (somme erogate dal precedente sostituto assoggettate a tassazione ordinaria).

Le medesime modalità di compilazione dei predetti punti dovranno essere seguite anche nelle ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti.

Leggi anche Detassazione mance: nuovi parametri per il 2025 per approfondire le novità introdotte per il prossimo anno sulla certificazione unica, in vigore dal 1° gennaio e quindi applicabili sulla CU 2026.

-

Codice fiscale neonato: come richiederlo online dal 5 marzo

Con il Provvedimento n 104720/2025 le Entrate pubblicano le regole per richiedere il codice fiscale dei neoanati tramite il servizio online dal 5 marzo.

Codice fiscale neonati: come richiederlo online dal 5 marzo

Il provvedimento, emanato in attuazione dell’articolo 22 del decreto legislativo 8 gennaio 2024, n. 1, recante disposizioni in materia di rafforzamento dei servizi digitali, definisce le regole per l’utilizzo del servizio on line, messo a disposizione nell’area riservata del sito internet dell’Agenzia delle entrate, per richiedere l’attribuzione del codice fiscale al neonato.

A decorrere dal 5 marzo 2025 è disponibile, all’interno dell’area riservata, il servizio “Richiesta di attribuzione del codice fiscale al neonato”.

La richiesta di attribuzione del codice fiscale al neonato può essere presentata direttamente dal genitore ovvero da un rappresentante legale del genitore preventivamente autorizzato con le modalità previste dal provvedimento del Direttore dell’Agenzia n. 332731 del 22 settembre 2023.Attenzione al fatto che per effettuare la richiesta è necessario inserire i dati anagrafici del neonato e allegare idonea documentazione dalla quale risultino:

- il cognome, il nome, il sesso,

- il luogo e la data di nascita del neonato.

In fase di compilazione, inoltre, verrà automaticamente indicato l’Ufficio dell’Agenzia presso il quale sarà inoltrata la

richiesta, in ragione del domicilio fiscale del richiedente.

A conclusione della lavorazione da parte dell’Ufficio, il servizio rende disponibile il certificato di attribuzione del codice fiscale o, in caso di esito negativo, il documento attestante i motivi di rifiuto della richiesta.La disponibilità dei predetti documenti è comunicata mediante un messaggio trasmesso all’indirizzo e-mail indicato al momento della presentazione della richiesta.

Il certificato resta disponibile nell’area riservata per 30 giorni.

L’Agenzia delle entrate attesta, mediante ricevute, l’acquisizione della richiesta e l’assegnazione all’Ufficio di competenza ai fini della successiva lavorazione, ovvero lo scarto a seguito dei controlli tecnici eseguiti sui documenti inseriti.

Tramite il servizio sono disponibili, inoltre, le informazioni relative allo stato di lavorazione della richiesta e all’esito della stessa. -

Linee guida EFRAG all’implementazione dei principi ESRS: tradotte dal CNDCEC

Con informativa n 33 il CNDCEC, consapevole dell’importanza che gli aspetti legati alla sostenibilità rivestiranno per il futuro della professione, ha ritenuto utile mettere a disposizione dei colleghi la traduzione delle linee guida non

vincolanti, pubblicate da EFRAG, che accompagnano i Principi Europei di Rendicontazione di Sostenibilità (ESRS).Linee guida EFRAG all’implementazione dei principi ESRS: tradotte dal CNDCEC

In particolare, il progetto, articolato in tre documenti distinti:

- IG 1 ‘La valutazione della rilevanza’,

- IG 2 ‘La catena del valore’

- IG 3 ‘Elenco degli elementi d’informazione ESRS’,

si propone di chiarire gli aspetti più controversi legati all’attuazione degli ESRS, promuovendo la trasparenza e l’uniformità del reporting di sostenibilità e offrendo alle imprese e agli altri stakeholder un utile strumento di supporto nell’adempimento dei nuovi obblighi, con un focus sugli aspetti più rilevanti per l’attività aziendale.

Il documento completo è scaricabile dal sito del CNDCEC.

-

Nuovi codici tributo per F24: vediamo il dettaglio

Le Entrate pubblicano nuovi codici tributo per i pagamenti con F24 con:

relativamente ai versamenti delle somme dovute a seguito di adesione agli atti di recupero dei crediti indebitamente compensati e per l’utilizzo del credito d’imposta riconosciuto in caso di accesso ai finanziamenti agevolati accordati ai soggetti colpiti dagli eventi alluvionali dal 1° maggio 2023.

Vediamoli in dettaglio.

Atti di recupero crediti indebitamente compensati: nuovi codici tributo ADE

Con la Risoluzione n 14 del 4 marzo 2025, l’Agenzia ha istituito i codici tributo per consentire il versamento tramite F24 delle somme dovute a seguito di adesione agli atti di recupero dei crediti indebitamente compensati (articolo 1, comma 1 del Dlgs n. 218/1997).

Il decreto legislativo n. 13/2024, ha introdotto questa forma di adesione e alcune novità nel campo dell’accertamento tributario in attuazione della legge delega di riforma fiscale.

In particolare, è ora previsto che il recupero dei crediti indebitamente compensati, non dipendente da un precedente accertamento, possa essere definito con adesione del contribuente. Relativamente a ciò, i nuovi codici tributo sono 29:

- “AD01” denominato “Recupero credito d’imposta per piccole e medie imprese e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD02” denominato “Sanzioni correlate al recupero del credito d’imposta per piccole e medie imprese – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD03” denominato “Recupero credito d’imposta per incremento occupazione e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD04” denominato “Sanzioni correlate al recupero del credito d’imposta per incremento occupazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD05” denominato “Recupero credito d’imposta investimenti aree svantaggiate e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD06” denominato “Sanzioni correlate al recupero del credito d’imposta investimenti aree svantaggiate – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD07” denominato “Recupero crediti d’imposta da agevolazioni diverse da investimenti in aree svantaggiate, incentivi occupazionali ed incentivi alle piccole e medie imprese e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD08” denominato “Sanzioni correlate al recupero dei crediti d’imposta da agevolazioni diverse da investimenti in aree svantaggiate, incentivi occupazionali ed incentivi alle piccole e medie imprese – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD09” denominato “Recupero credito d’imposta per nuovi investimenti produttivi nella Regione Campania di cui all’art. 3 della legge regionale n. 12/2007 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD10” denominato “Sanzioni correlate al recupero del credito d’imposta per nuovi investimenti produttivi nella Regione Campania di cui all’art. 3 legge regionale n. 12/2007 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD11” denominato “Recupero credito d’imposta per nuovi investimenti e per la crescita dimensionale delle imprese nella Regione Siciliana di cui legge regionale n. 11/2009 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD12” denominato “Sanzioni correlate al recupero del credito d’imposta per nuovi investimenti e per la crescita dimensionale delle imprese nella Regione Siciliana di cui alla legge regionale n. 11/2009 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD13” denominato “Recupero contributo, utilizzato in compensazione, concesso dalla Regione Autonoma Friuli-Venezia Giulia di cui all’art. 2, c. 1, della legge regionale n. 22/2010 e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD14” denominato “Sanzioni correlate al recupero del contributo, utilizzato in compensazione, concesso dalla Regione Autonoma Friuli-Venezia Giulia di cui all’art. 2, c. 1, della legge regionale n. 22/2010 – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD15” denominato “Recupero contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – art. 1, c. 1 del d.lgs. n. 218/1997”

- “AD16” denominato “Interessi relativi al recupero dei contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD17” denominato “Sanzioni correlate al recupero dei contributi a fondo perduto, utilizzati in compensazione – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD18” denominato “Trattamento integrativo e “Bonus Irpef” riconosciuti in busta paga – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD19” denominato “Trattamento integrativo e “Bonus Irpef” riconosciuti in busta paga – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD20” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD21” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD22” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati nella Regione Valle d’Aosta – versamenti effettuati fuori Regione – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD23” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati nella Regione Valle d’Aosta – versamenti effettuati fuori Regione – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD24” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati fuori dalla Regione Valle d’Aosta – versamenti effettuati nella Regione – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD25” denominato “Somme rimborsate a titolo di imposte erariali di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 a dipendenti operanti in impianti situati fuori dalla Regione Valle d’Aosta – versamenti effettuati nella Regione – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD26” denominato “Somme rimborsate a titolo di addizionale regionale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD27” denominato “Somme rimborsate a titolo di addizionale regionale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD28” denominato “Somme rimborsate a titolo di addizionale comunale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Recupero credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta e relativi interessi – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

- “AD29” denominato “Somme rimborsate a titolo di addizionale comunale all’IRPEF di cui all’art. 15, c. 1, lett. a), del d. lgs. n. 175/2014 – Sanzioni correlate al recupero del credito indebitamente utilizzato in compensazione da parte dei sostituti d’imposta – Accertamento con adesione – Art. 1, c. 1 del d. lgs. n. 218/1997”

Nuovi Codici tributo alluvione 2023: recupero rata finanziamento agevolato

Con la Risoluzione n 16 del 4 marzo viene invece istituito:

- il codice tributo “7075” – denominato “CREDITO EVENTI ALLUVIONALI – credito d’imposta per il recupero da parte dei soggetti finanziatori della rata di finanziamento agevolato – articolo 1, commi da 436 a 438, della legge 30 dicembre 2023, n. 213”

Ricordiamo che l’articolo 1, comma 439, della legge 30 dicembre 2023, n. 213, riconosce un credito d’imposta in caso di accesso ai finanziamenti agevolati accordati, ai sensi dei commi da 436 a 438 del medesimo articolo, ai soggetti colpiti dagli eventi alluvionali.

In tali ipotesi, in capo al beneficiario del finanziamento matura un credito d’imposta commisurato all’importo ottenuto sommando alla sorte capitale, gli interessi dovuti, nonché le spese strettamente necessarie alla gestione dei medesimi finanziamenti, per ciascuna scadenza di rimborso del finanziamento.

Con Provvedimento ADE del 25 luglio 2025 è stato previsto che “Il soggetto finanziatore recupera l’importo della sorte capitale e degli interessi, nonché delle spese strettamente necessarie alla gestione del medesimo finanziamento, mediante l’istituto della compensazione dei crediti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a partire dal giorno successivo alla scadenza di ogni singola rata”.

Tanto premesso per consentire ai soggetti finanziatori o agli eventuali cessionari l’utilizzo in compensazione delle suddette agevolazioni, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, è istituito il codice tributo "7075".

Allegati: -

Transizione 5.0: le novità sulla cumulabilità del credito di imposta

Il MIMIT ha pubblicato un nuovo fascicolo di FAQ aggiornate al 24 febbraio per il Piano Transizione 5.0 con anche un chiarimento sulla cumulabilità del credito di imposta in esso contenuto.

Vediamo in dettaglio cosa ha previsto in merito la Legge di Bilancio 2025.

Credito Transizione 5.0: è cumulabile con misure UE?

Veniva domandato se sia possibile cumulare il credito d’imposta Transizione 5.0 con altre agevolazioni, anche previste nell’ambito dei programmi e strumenti finanziati con risorse dell’Unione europea.

Il MIMIT ha evidenziato che l’articolo 1, comma 427, lettera h) della legge 30 dicembre 2024, n. 207 ha previsto che “il credito d’imposta è cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e degli strumenti dell’Unione europea, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione”.

Conformemente a quanto disposto dall’articolo 38 del decreto-legge 2 marzo 2024, n. 19, il cumulo è ammesso a condizione che non porti al superamento del costo sostenuto. Restano fermi i divieti di cumulo espressamente previsti dalle ulteriori agevolazioni di cui l’impresa intende beneficiare (ad es. Misura Parco Agrisolare PNRR – MISURA M2C1 I2.2).

A titolo esemplificativo, nel caso di un investimento in relazione al quale l’impresa abbia già fruito di un’agevolazione con intensità di aiuto pari al 60%, il credito d’imposta 5.0 si applica al residuo 40% dei costi.

-

Rendicontazione sostenibilità: Pacchetto Omnibus UE per maggiore efficienza

Con un avviso del 26 febbraio la Commissione europea informa di aver adottato nuove proposte che ridurranno la burocrazia e semplificheranno le regole dell'UE per cittadini e aziende, si tratta del pacchetto omnibus sulla sostenibilità.

In particolare viene esposta la visione della Commissione per rendere l'economia dell'UE più prospera e competitiva, basandosi sulle raccomandazioni del rapporto Draghi.

Il comunicato specifica che per riacquistare competitività e liberare la crescita, l'UE deve promuovere un ambiente imprenditoriale favorevole e garantire che le aziende possano prosperare.

I primi due cosiddetti pacchetti Omnibus di misure di semplificazione mirano a raggiungere questo obiettivo.

Attenzione al fatto che le misure concentreranno gli obblighi di rendicontazione della sostenibilità sulle aziende più grandi che hanno maggiori probabilità di avere i maggiori impatti sulle persone e sull'ambiente, e assicureranno che non gravino sulle aziende più piccole.

Questo primo pacchetto comprende i passaggi per:

- rendere la rendicontazione della sostenibilità più accessibile ed efficiente,

- semplificare la due diligence per supportare pratiche aziendali responsabili,

- rafforzare il meccanismo di adeguamento delle frontiere del carbonio per un commercio più equo,

- sbloccare le opportunità nei programmi di investimento europei.

Le proposte saranno ora sottoposte al Parlamento europeo e al Consiglio per la loro valutazione e adozione.

Rendicontazione sostenibilità: Pacchetto Omnibus UE per maggiore efficienza

Sul sito istituzionale della Commissione UE si legge che il nuovo pacchetto di proposte mira a semplificare le norme dell'UE, stimolare la competitività e liberare capacità di investimento aggiuntiva.

La Commissione si è posta il chiaro obiettivo di realizzare uno sforzo di semplificazione riducendo gli oneri amministrativi di almeno il 25% e quelli per le PMI di almeno il 35% entro la fine del presente mandato.

Riunendo le proposte relative ad ambiti legislativi collegati tra loro, questi primi pacchetti "omnibus" puntano a una semplificazione di vasta portata nei settori dell'informativa sulla finanza sostenibile, del dovere di diligenza ai fini della sostenibilità, della tassonomia dell'UE, del meccanismo di adeguamento del carbonio alle frontiere e dei programmi di investimento europei.

Le proposte ridurranno la complessità dei requisiti dell'UE per tutte le imprese, e in particolare per le PMI e le piccole imprese a media capitalizzazione, e porranno al centro del nostro quadro normativo le imprese più grandi, che presumibilmente hanno un impatto maggiore sul clima e sull'ambiente, consentendo comunque alle imprese di accedere a finanziamenti sostenibili per la transizione pulita.

Se adottate e attuate come previsto oggi, secondo una stima prudenziale le proposte apporteranno risparmi complessivi in termini di costi amministrativi annuali di circa 6,3 miliardi di € e mobiliteranno capacità aggiuntive di investimento pubblico e privato pari a a 50 miliardi di € a sostegno delle priorità politiche.

Nello specifico, le principali modifiche nel settore dell'informativa sulla sostenibilità (direttiva relativa alla rendicontazione societaria di sostenibilità (CSRD) e tassonomia dell'UE) consentiranno di:

- esonerare circa l'80% delle imprese dall'ambito di applicazione della suddetta direttiva, concentrando gli obblighi di informativa sulla sostenibilità sulle imprese di più grandi dimensioni che hanno forti probabilità di avere gli effetti maggiori sulle persone e sull'ambiente;

- garantire che gli obblighi di informativa sulla sostenibilità per le grandi imprese non si ripercuotano sulle imprese più piccole delle loro catene del valore;

- posticipare di due anni (fino al 2028) gli obblighi di informativa per le imprese che attualmente rientrano nell'ambito di applicazione della CSRD e che sono tenute a comunicare le informazioni a partire dal 2026 o dal 2027;

- ridurre l'onere degli obblighi di informativa relativi alla tassonomia dell'UE e limitarlo alle imprese di dimensioni maggiori (corrispondenti all'ambito di applicazione della CSDDD), mantenendo la possibilità di informativa su base volontaria per le altre grandi imprese nel futuro ambito di applicazione della CSRD. Si prevede che questa riduzioni comporti notevoli risparmi sui costi delle imprese, consentendo nel contempo alle imprese che desiderano accedere alla finanza sostenibile di continuare a comunicare informazioni;

- introdurre l'opzione di comunicare informazioni sulle attività parzialmente allineate alla tassonomia, promuovendo una graduale transizione ambientale delle attività nel corso del tempo, in linea con l'obiettivo di aumentare il finanziamento della transizione per aiutare le imprese nel loro percorso verso la sostenibilità;

- introdurre una soglia di rilevanza finanziaria per la comunicazione in materia di tassonomia e ridurre di circa il 70% i modelli da utilizzare per la presentazione delle informazioni;

- semplificare i criteri DNSH ("non arrecare un danno significativo") più complessi per la prevenzione e la riduzione dell'inquinamento in relazione all'uso e alla presenza di sostanze chimiche, in particolare quelli che si applicano orizzontalmente a tutti i settori economici nell'ambito della tassonomia dell'UE, come primo passo per rivedere e semplificare tutti i criteri suddetti;

- adeguare, tra l'altro, il principale indicatore chiave di prestazione basato sulla tassonomia per le banche, il Green Asset Ratio (GAR). Le banche potranno escludere dal denominatore del GAR le esposizioni relative a imprese che non rientrano nell'ambito di applicazione futuro della CSRD (ossia imprese con meno di 1000 dipendenti e con un fatturato inferiore a 50 milioni di €).

Pacchetto Omnibus UE Sostenibilità: dovere di diligenza nella sostenibilità

Il comunicato evidenzia che le principali modifiche nel settore del dovere di diligenza ai fini della sostenibilità mireranno a:

- semplificare gli obblighi in materia di dovere di diligenza ai fini della sostenibilità affinché le imprese interessate possano evitare complicazioni e costi inutili, ad esempio concentrando gli obblighi di dovuta diligenza sui partner commerciali diretti, nonché portando da uno a cinque anni la frequenza delle valutazioni periodiche e del monitoraggio dei partner, con valutazioni ad hoc ove necessario;

- ridurre gli oneri e gli effetti negativi per le PMI e le piccole imprese a media capitalizzazione limitando la quantità di informazioni che possono essere richieste nell'ambito della mappatura della catena del valore da parte delle grandi imprese;

- aumentare ulteriormente l'armonizzazione degli obblighi di dovuta diligenza per garantire condizioni di parità nell'UE;

- eliminare le condizioni di responsabilità civile dell'UE, preservando nel contempo il diritto delle vittime al pieno risarcimento dei danni causati dal mancato rispetto delle norme e proteggendo le imprese dal dover pagare risarcimenti eccessivi, nel quadro dei regimi di responsabilità civile degli Stati membri;

- concedere alle imprese più tempo per prepararsi a conformarsi ai nuovi obblighi rinviando di un anno (al 26 luglio 2028) l'applicazione degli obblighi relativi al dovere di diligenza ai fini della sostenibilità per le imprese più grandi e anticipando contestualmente di un anno (al luglio 2026) l'adozione delle linee guida.

Pacchetto Omnibus UE Sostenibilità: modifiche al CBMA

Viene evidenziato che le principali modifiche del CBAM potrebbe essere:

- esentare i piccoli importatori dagli obblighi CBAM, per lo più PMI e persone fisiche. Si tratta di importatori di piccole quantità di merci CBAM, che rappresentano quantità molto ridotte di emissioni incorporate che entrano nell'Unione da paesi terzi. Per conseguire questo risultato viene fissata una nuova soglia annua cumulativa CBAM pari a 50 tonnellate per importatore, che elimina gli obblighi CBAM per circa 182 000 importatori ovvero il 90% di essi, per lo più PMI, pur continuando a coprire oltre il 99% delle emissioni dell'ambito di riferimento;

- semplificare le norme per le imprese che rimangono nell'ambito di applicazione del CBAM: per quanto riguarda le procedure di autorizzazione dei dichiaranti CBAM e le norme relative agli obblighi CBAM, compresi il calcolo delle emissioni incorporate e gli obblighi di rendicontazione;

- rendere il CBAM più efficace a lungo termine, rafforzando le norme contro le elusioni e gli abusi;

- questa semplificazione precede l'estensione del CBAM ad altri settori ETS in futuro, in particolare alle merci a valle, che sarà seguita da una nuova proposta legislativa sull'estensione dell'ambito di applicazione del CBAM all'inizio del 2026.

Pacchetto Omnibus UE Sostenibilità: liberare opportunità di investimento

La Commissione propone inoltre una serie di modifiche per semplificare e ottimizzare il ricorso a diversi programmi di investimento, tra cui InvestEU, il FEIS e strumenti finanziari preesistenti.

InvestEU, il principale strumento di condivisione del rischio dell'UE a sostegno degli investimenti prioritari all'interno dell'Unione, svolge un ruolo fondamentale nell'affrontare gli ostacoli finanziari e nel guidare gli investimenti necessari per la competitività, la ricerca e l'innovazione, la decarbonizzazione, la sostenibilità ambientale e le competenze. Attualmente quasi il 45% delle sue operazioni sostiene obiettivi climatici.

Le modifiche proposte sono:

- aumentare la capacità di investimento dell'UE utilizzando i rendimenti degli investimenti passati, nonché ottimizzare l'uso dei fondi ancora disponibili nell'ambito degli strumenti preesistenti, consentendo così di mettere a disposizione delle imprese maggiori finanziamenti. Ciò dovrebbe mobilitare circa 50 miliardi di € di investimenti pubblici e privati supplementari. L'aumento della capacità di InvestEU sarà utilizzato principalmente per finanziare attività più innovative a sostegno di politiche prioritarie, come la bussola per la competitività e il patto per l'industria pulita;

- mettere gli Stati membri in grado di contribuire più facilmente al programma per sostenere le proprie imprese e mobilitare investimenti privati;

- semplificare i requisiti amministrativi per i partner esecutivi, gli intermediari finanziari e i destinatari finali, in particolare le PMI. Si prevede che le misure di semplificazione proposte generino risparmi sui costi per 350 milioni di €.

Pacchetto Omnibus UE Sostenibilità: prossimi passaggi

Il prossimo futuro vedrà che le proposte legislative siano trasmesse al Parlamento europeo e al Consiglio affinché siano esaminate e adottate.

Le modifiche

- della direttiva relativa alla rendicontazione societaria di sostenibilità (CSRD),

- della direttiva sul dovere di diligenza delle imprese ai fini della sostenibilità (CSDDD),

- del regolamento sulla tassonomia e del meccanismo di adeguamento del carbonio alle frontiere (CBAM)

entreranno in vigore una volta che i colegislatori avranno raggiunto un accordo sulle proposte e dopo la pubblicazione nella Gazzetta ufficiale dell'UE.

In linea con la comunicazione sulla semplificazione e l'attuazione pubblicata l'11 gennaio 2024, la Commissione invita i colegislatori a dare priorità a questo pacchetto omnibus, in particolare per quanto riguarda la proposta di posticipare determinati obblighi di informativa nell'ambito della CSRD e il termine di recepimento nel quadro della CSDDD, rispondendo così alle principali preoccupazioni espresse dai portatori di interessi.

Il progetto di atto delegato che modifica gli atti delegati in vigore nel quadro del regolamento sulla tassonomia sarà adottato a seguito del riscontro del pubblico e sarà applicato al termine del periodo di controllo da parte del Parlamento europeo e del Consiglio.

-

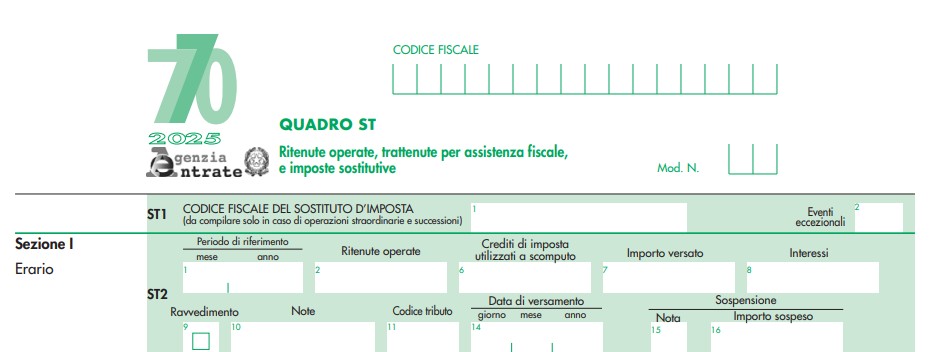

Modello 770/2025: la novità della nota Q

Tra le novità che compaiono nel Modello 770/2025 vi è la nota Q

In essa vanno indicate le ritenute sulle provvigioni calcolate con errori dall’agente, e versate dal committente entro i termini.

Vediamo i dettagli dalle istruzioni al 770.

Modello 770/2025: la nota Q

La Nota Q si riferisce al caso previsto dall'art 25-bis comma 4 del DPR n 600/73 che recita testualmente: Se le provvigioni, per disposizioni normative o accordi contrattuali, sono direttamente trattenute sull'ammontare delle somme riscosse, i percipienti sono tenuti a rimettere ai committenti, preponenti o mandanti l'importo corrispondente alla ritenuta. Ai fini del computo dei termini per il relativo versamento da parte dei committenti, preponenti o mandanti, la ritenuta si considera operata nel mese successivo a quello in cui le provvigioni sono state trattenute dai percipienti. I committenti, preponenti o mandanti possono tener conto di eventuali errori nella determinazione dell'importo della ritenuta anche in occasione di successivi versamenti, non oltre il terzo mese dell'anno successivo a quello in cui le provvigioni sono state trattenute dai percipienti

Le ritenute erroneamente calcolata andranno appunto indicate con la Nota Q nel quadro ST.

Nella nota 10, come evidenziato dalle istruzioni è inserita la nota Q se il versamento si riferisce ad errori nella determinazione dell’importo della ritenuta sulle provvigioni (di cui al comma 4, dell’art. 25 bis del D.P.R. n. 600 del 1973).