-

Associazione professionisti: deducibile il rimborso chilometrico agli associati

Con l'ordinanza n. 4226 del 18 febbraio 2025 la Cassazione ha statuito che il rimborso chilometrico, versato da un’associazione professionale ai singoli professionisti della stessa è interamente deducibile e non sconta i limiti previsti dall’articolo 164 del Tuir.

Vediamo il caso di specie.

Associazione professionisti: deducibile il rimborso chilometrico agli associati

L'Agenzia delle Entrate aveva contestato l’integrale deduzione dei rimborsi chilometrici corrisposti da un’associazione professionale ai propri associati.

Si era in presenza di note spese comprovanti lo svolgimento di specifici incarichi professionali, ma ad avviso dell’ADE, i rimborsi chilometrici erano da considerarsi parzialmente deducibili, nel limite del 40 per cento, ora ridotto al 20 per cento, secondo quanto previsto dall’articolo 164 del Tuir.

L’associazione professionale, risultata soccombente nei primi due gradi di giudizio, ritenendo applicabile l’articolo 164 del Tuir solo con riferimento alle spese relative ai mezzi di trasporto di proprietà dell’associazione e non anche per i veicoli appartenenti a soggetti terzi, aveva presentato ricorso in Cassazione.

Nella giurisprudenza tanto i giudici di merito quanto quelli di legittimità, hanno ritenuto che, in caso di rimborsi chilometrici corrisposti agli associati professionali, la norma fiscale di riferimento fosse rappresentata dall’articolo 164 del Tuir.

Con l’Ordinanza n. 4226/2025 in questione, la Cassazione traccia una linea stabilendo che tutte le componenti negative richiamate dall’articolo 164 del Tuir sono riconducibili all’utilizzo di veicoli propri, intestati all’impresa o all’esercente l’arte o la professione.

La Corte ritiene che l'articolo 164 Tuir non costituisca l’unica forma di deduzione delle spese di trasporto, richiamando anche la previsione contenuta nell'articolo 95 comma 3 del TUIR, legata ai casi in cui il dipendente o il titolare di rapporti di collaborazione coordinata e continuativa venga autorizzato all’utilizzo del veicolo di sua proprietà.

In tali casi nel rispetto dei parametri di potenza del veicolo indicati dalla norma, il rimborso chilometrico erogato dal datore di lavoro è interamente deducibile.

Dunque, secondo la Cassazione, nel caso di associazioni professionali, le spese per rimborsi chilometrici, corrisposti agli associati, sono soggette al criterio di deducibilità generale, previsto dall’articolo 54 del Tuir, e non alle disposizioni dell’articolo 164 dello stesso Tuir.

Viene pertanto esposto il seguente principio di diritto: "ricorrendo il requisito della stretta strumentalità della spesa all’attività professionale propria dell'associazione, il cui onere della prova grava sul contribuente, ove il trasporto sia effettuato con mezzo proprio di un singolo professionista associato, la spesa stessa sarà deducibile integralmente da parte dell'associazione professionale che l'abbia rimborsata, restando la previsione circa la deducibilità limitata al 40 per cento (n.d.r. ora al 20 per cento) delle spese e degli altri componenti negativi relativi ai mezzi di trasporto utilizzati riconducibile alla diversa ipotesi dei veicoli strumentali all’attività dell’associazione professionale."

-

Trasformazione di società: chi redige la relazione di stima

Il CNDCEC con il pronto ordini n 03/2025 ha pubblicato una replica ad un quesito a tema Trasformazione di società di persone – Relazione di stima ai sensi dell’art. 2500- ter c.c.

Con il quesito pervenuto in data 17 dicembre 2024 veniva chiesto se un iscritto nel nostro Albo che non sia ancora iscritto nel Registro della Revisione legale possa firmare una perizia di trasformazione da società di persone a società di capitali, precisamente da società in nome collettivo a società a responsabilità limitata.

Trasformazione di società: chi redige la relazione di stima

Il CNDCEC osserva preliminarmente che, a norma dell’art. 2500-ter, comma 2, la trasformazione di società di persone in società di capitali deve essere accompagnata da una relazione di stima dalla quale risulti il capitale della società trasformata determinato sulla base dei valori attuali dell’attivo e del passivo.

Tale stima è, pertanto, importante poiché assolve alla funzione di determinare il capitale sociale che costituirà la principale garanzia per i terzi.

Con riferimento all’individuazione del soggetto chiamato ad effettuare la stima del capitale sociale, il medesimo comma 2 dell’art. 2500-ter stabilisce che la stima sia redatta, per le società per azioni e in accomandita per azioni, a norma dell’art. 2343, ovvero che il capitale sociale risulti dalla documentazione di cui all’articolo 2343-ter, ovvero, infine, nel caso di società a responsabilità limitata a norma dell’art. 2465.

Nel caso del quesito, considerato che la società originariamente costituita in forma di s.n.c. intende trasformarsi in s.r.l., la disciplina relativa alla nomina dell’esperto chiamato a redigere la perizia di stima del capitale sociale è, quindi, contenuta nell’art. 2465 il quale espressamente richiede la qualifica di revisore legale e, pertanto, l’iscrizione nell’apposito Registro.

-

Nuovi bilanci abbreviati: già da quelli 2024

Il Decreto legislativo n 125/2024 publicato in GU n 212 del 10 settembre sulla rendicontazione di sostenibilità, tra le altre norme di attuazione della direttiva delegata (UE) 2023/2775 della Commissione, del 17 ottobre 2023, che modifica la direttiva 2013/34/UE del Parlamento europeo e del Consiglio contiene l'art 16 per quanto riguarda gli adeguamenti dei criteri dimensionali per le microimprese e le imprese o i gruppi di piccole, medie e grandi dimensioni e modifiche al decreto legislativo del 9 aprile 1991.

Il Dlgs in oggetto non indica la data di decorrenza di tali nuove soglie, ma si ritiene che la data di applicabilità dei nuovi parametri debba individuarsi negli esercizi a partire dal 1° gennaio 2024, visto che la direttiva UE n. 2023/2775/UE, recepita dal decreto, stabilisce che gli Stati membri sono chiamati a integrare le nuove norme entro la data del 24 dicembre 2024.

Pertanto è legittimo ritenere che le novità introdotte saranno applicabili già a partire dai bilanci 2024.

Prima di dettagliare le novità è bene sottolineare che la relazione illustrativa al Dlgs in oggetto ha precisato che i valori rilevano nella legislazione nazionale, in quanto stabiliscono quali società possono redigere il bilancio in forma ordinaria, semplificata o ulteriormente abbreviata.

Inoltre, ha evidenziato anche che che l’art. 3 della direttiva 2013/34/Ue stabilisce, per ogni categoria di imprese, dei valori che non devono essere superati, consentendo agli Stati membri una ulteriore predefinita flessibilità.

Vediamo ora le novità in dettaglio.

Soglie dimensionali bilanci imprese: applicabile a quelli del 2024

Il DLgs. 6 settembre 2024 n. 125, che ha recepito la direttiva 2022/2464/Ue in materia di rendicontazione di sostenibilità, che entrata in vigore dal 25 settembre 2024, è intervenuto anche sui limiti dimensionali per la redazione del bilancio d’esercizio in forma abbreviata e micro e per l’esonero dall’obbligo di redazione del bilancio consolidato.

In dettaglio l’art. 16 modifica, al comma 1, le disposizioni del codice civile che disciplinano:

- il bilancio abbreviato e il bilancio delle micro imprese,

- il bilancio consolidato.

L’incremento dei limiti dimensionali determina l’estensione del numero di soggetti che possono fruire delle semplificazioni nella redazione del bilancio d’esercizio, nonché dei soggetti che sono esonerati dall’obbligo di redigere il bilancio consolidato.

In dettaglio, viene modificato l’art. 2435-bis comma 1 c.c., stabilendo che le società che non hanno emesso titoli negoziati in mercati regolamentati possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non superano due dei seguenti limiti:

- totale dell’attivo dello Stato patrimoniale: 5.500.000 euro, prima 4.400.000 euro;

- ricavi delle vendite e delle prestazioni: 11.000.000 di euro, prima 8.800.000 euro;

- 50 dipendenti occupati in media durante l’esercizio

Viene modificato l’art. 2435-ter comma 1 c.c., stabilendo che le società che non hanno emesso titoli negoziati in mercati regolamentati e che possono redigere il bilancio in forma abbreviata sono considerate micro imprese quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non superano due dei seguenti limiti:

- totale dell’attivo dello Stato patrimoniale: 220.000 euro, prima 175.000 euro;

- ricavi delle vendite e delle prestazioni: 440.000 euro, prima 350.000 euro;

- 5 dipendenti occupati in media durante l’esercizio

Infine viene modificato l’art. 27 comma 1 del DLgs. 127/91, stabilendo che non sono soggette all’obbligo di redazione del bilancio consolidato le imprese controllanti che, unitamente alle imprese controllate, non abbiano superato, su base consolidata, per due esercizi consecutivi, due dei seguenti limiti:

- totale degli attivi degli Stati patrimoniali: 25.000.000 di euro, prima 20.000.000 di euro;

- totale dei ricavi delle vendite e delle prestazioni: 50.000.000 di euro, prima 40.000.000 di euro;

- 250 dipendenti occupati in media durante l’esercizio

Vengono aggiunte due norme per le quali:

- Per le imprese di grandi dimensioni e per le piccole e medie imprese, a eccezione delle micro-imprese, i cui valori mobiliari sono ammessi alla negoziazione su mercati regolamentati, l'analisi di cui al comma 1 e', altresi', corredata delle informazioni sulle risorse immateriali essenziali e spiega in che modo il modello aziendale dell'impresa e del gruppo dipende fondamentalmente da tali risorse e come tali risorse costituiscono una fonte di creazione del valore per l'impresa e per il gruppo. Tali ultime informazioni sono inserite nella relazione sulla gestione.

- La relazione sulla gestione redatta ai sensi per presente articolo dovra' contenere anche le informazioni di sostenibilità di cui all'articolo 4 al decreto legislativo adottato in attuazione dell'articolo 13 della legge 21 febbraio 2024, n. 15, ove applicabile.

-

Scomputo perdite in seguito ad accertamento: il modello IPEA

L’utilizzo delle perdite fiscali, correnti e pregresse, in diminuzione dai redditi conseguiti e dichiarati costituisce fatto connaturato nella vita di una attività economica.

Meno scontato è l’utilizzo di queste perdite nel caso in cui i redditi imponibili emergano in seguito ad attività di accertamento.

Di ciò si occupa il comma 4 dell’articolo 42 del DPR 600/1973, il quale prevede che dai maggiori redditi imponibili rilevati in seguito ad accertamento sono scomputate automaticamente le perdite correnti del periodo d’imposta oggetto di accertamento; dall’imponibile che residua possono anche essere scomputate le perdite pregresse non utilizzate, su richiesta del contribuente.

Quindi, una volta emanato un avviso di accertamento, l’ufficio scomputa automaticamente le eventuali perdite fiscali correnti dello stesso periodo di imposta; nel caso in cui dovessero residuare importi imponibili, il contribuente può richiedere l’utilizzo delle perdite fiscali pregresse.

La motivazione del diverso trattamento tra perdite correnti e perdite pregresse deriva dal fatto che l’utilizzo automatico delle perdite correnti costituisce una sorta di rettifica dell’esercizio oggetto di accertamento, per il quale le perdite fiscali rilevate dal contribuente vengono di fatto annullate dal maggior reddito rilevato in sede di accertamento. Il risultato di tale operazione sarà il corretto risultato dell’esercizio.

Diversamente, l’utilizzo delle perdite pregresse, per compensare il maggiore imponibile risultante da un accertamento, costituisce una facoltà per il contribuente, di cui può avvalersi oppure no.

L’utilizzo di tale facoltà passa attraverso la trasmissione telematica, con modalità o tramite intermediario, del modello IPEA, acronimo di Istanza di scomputo in diminuzione delle perdite dai maggiori imponibili derivanti dall’attività di accertamento.

In origine tale modello veniva trasmesso via PEC, procedura ormai superata dal 2016.

Il modello IPEA

L’esercizio della facoltà di utilizzo delle perdite fiscali pregresse a scomputo dei maggiori redditi imponibili accertati in sede di contenzioso, da parte del contribuente, richiede la trasmissione telematica, con modalità diretta o tramite intermediario, del modello IPEA, da effettuarsi, come disposto dal comma 4 dell’articolo42 del DPR 600/1973, “entro il termine di proposizione del ricorso”.

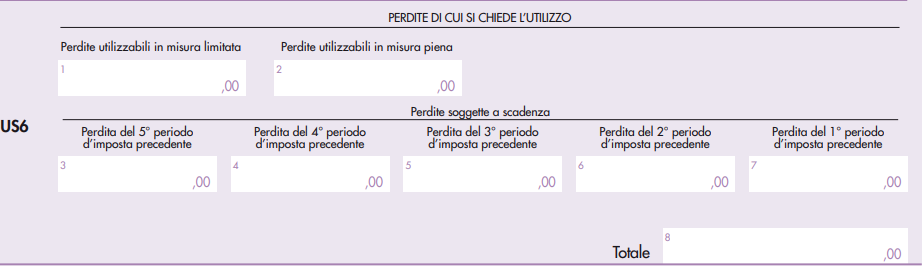

La compilazione del modello non presenta particolari difficoltà: esso, oltre al frontespizio, presenta il solo quadro US, su cui andranno indicati maggiori dettagli della richiesta.

Per quanto riguarda il frontespizio, oltre ai canonici dati richiesti per identificare il contribuente, va evidenziata la presenza di una sezione in cui dovranno essere indicarti i riferimenti dell’accertamento (numero, data e tipo di atto) per il quale si chiede l’applicazione delle perdite fiscali pregresse.

Il quadro US è invece composto da quattro sezioni:

- sezione I “Periodo d’imposta e istanza rimborso da Irap”: andrà indicato il periodo di imposta oggetto di verifica;

- sezione II “Situazione perdite pregresse”: andranno indicate le perdite pregresse esistenti al termine del periodo di imposta, con separata indicazione tra perdite utilizzabili in misura limitata e quelle utilizzabili in misura piena;

- sezione III “Perdite non disponibili”: riguardo le perdite pregresse esistenti alla fine del periodo d’imposta oggetto di accertamento, quelle indicate nella sezione II, andranno adesso indicate quali perdite non sono più disponibili nel momento in cui il contribuente invia il modello, distinguendo le perdite utilizzate nel periodi d’imposta successivi (rigo US3) e le perdite rettificate in diminuzione o scomputate d’ufficio in seguito ad accertamento (rigo US4);

- sezione IV “Perdite disponibili di cui si chiede l’utilizzo in diminuzione dai maggiori imponibili”: in questa sezione andranno prima indicate le perdite pregresse effettivamente disponibili, che possono essere utilizzate dal contribuente a scomputo del maggio reddito accertato (rigo US5) e, poi, le perdite per le quali si chiede l’utilizzo (rigo US6).

Si precisa, infine, che, in seguito alla presentazione del modello IPEA, l’utilizzo di una parte delle perdite pregresse disponibili dovrà essere indicato anche nell’apposito rigo della dichiarazione annuale dei redditi.

In caso di società che aderisce al consolidato nazionale, il modello da utilizzare per il medesimo fine sarà il modello IPEC, similare al modello IPEA nell’impostazione, di poco più articolata.

-

Concerti virtuali: trattamento IVA quando manca l’esibizione dal vivo

Con la Risposta a interpello n 43 del 20 febbraio le Entrate hanno replicato ad una Fondazione istante chiarendo il trattamento fiscale, ai fini dell'applicazione dell'aliquota Iva agevolata del 10 per cento, di cui al n. 123 della Tabella A, Parte III, allegata al d.P.R. 633 del 1972, delle attività spettacolistiche.

La Fondazione organizza un concerto in cui il pubblico assiste tramite visori a un’esibizione virtuale di un compositore defunto al pianoforte, con elementi artistici dinamici sincronizzati.

La Fondazione chiede se l’evento possa rientrare tra i “concerti strumentali” ai fini dell’aliquota IVA agevolata del 10% o se debba applicarsi l’aliquota ordinaria del 22%.Vediamo la replica ADE.

Concerti virtuali: trattamento IVA quando manca l’esibizione dal vivo

La Fondazione è un soggetto organizzatore di un evento/concerto innovativo in realtà mista, creato da un defunto compositore e musicista, a cui il pubblico parteciperà con l'ausilio di visori che mostreranno il compositore in modalità virtuale, il quale si esibirà in concerto al pianoforte, all'interno di un auditorium, mentre elementi di arte dimensionale dinamica saranno sincronizzati con la musica e l'ambiente fisico della sala e con le luci di scena.

L'Istante chiede chiarimenti in merito alla corretta disciplina fiscale da applicare alla vendita e alla prevendita dei biglietti di accesso all'evento in oggetto, e, nello specifico, se l'evento/concerto possa configurarsi quale ''concerto strumentale'' di cui al n. 4) della Tabella C allegata al d.P.R. n. 633 del 1972, con conseguente applicazione dell'aliquota Iva agevolata del 10 per cento, di cui al n. 123 della Tabella A, Parte III, allegata al medesimo d.P.R., oppure rientri nella definizione generica individuata dal punto numero 3 della tabella C allegata al d.P.R. 633 del 1972 e pertanto si debba applicare l'aliquota IVA ordinaria nella misura del 22%.

L’Agenzia chiarisce che per applicare l’aliquota IVA ridotta del 10% l’evento deve configurarsi come “spettacolo concertistico”, con specifiche condizioni:

- un luogo idoneo per l’ascolto del pubblico (teatri, sale concerto, auditorium),

- un programma prestabilito,

- un’esecuzione musicale dal vivo.

L’elemento essenziale mancante nel caso di specie è l’esecuzione dal vivo, sostituita da una rappresentazione virtuale e basi musicali preregistrate.

Poiché la normativa richiede la presenza fisica dell’esecutore per qualificare l’evento come concerto, l’Agenzia stabilisce

che l’aliquota IVA applicabile alla vendita dei biglietti è quella ordinaria del 22%

Allegati: -

Rimborso IVA 2025: i benefici per gli aderenti al CPB

Dal 1° febbraio e fino al 30 aprile 2025 è possibile inviare la Dichiarazione IVA 2025 anno di imposta 2024.

Leggi anche: Dichiarazione IVA 2025: regole per adempiere entro il 30.04

Relativamente ai soggetti che hanno aderito al CPB e che in base alle risultanze del modello IVA abbiano maturato un credito, possono avere interesse a presentare il prima possibile la dichiarazione in quanto, in tema di rimborsi è stato attribuito, ai sensi dell’art. 19 comma 3 del DLgs. 13/2024, un benificio per le annualità di adesione al patto con il fisco.

Il comma in quesitone recita testualmente "per i periodi d'imposta oggetto di concordato, ai contribuenti che aderiscono alla proposta formulata dall'Agenzia delle entrate sono riconosciuti i benefici previsti dall'articolo 9-bis, comma 11, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96"

Attenzione al fatto che le Entrate in data 24 febbraio hanno anche pubblicato una faq in merito replicando ad un caso specifico, di seguito i dettagli.

Rimborso IVA con beneficio premiale per chi ha aderito al CPB

Dettagliatamente i soggetti aderenti al CPB e beneficiari di un credito IVA, per i periodi oggetto di concordato, possono fruire:

- di un limite più elevato per chiedere a rimborso l’eccedenza di credito IVA,

- nonché per compensarla “orizzontalmente”,

senza l’obbligo del visto di conformità.

Nelle istruzioni al Modello IVA 2025, relative alla “Firma della dichiarazione” del Frontespizio, è stato precisato che sono tenuti a barrare la casella “Esonero dall’apposizione del visto di conformità” anche i soggetti passivi che hanno aderito al concordato preventivo biennale, in quanto beneficiari dell'esonero ex art. 19 comma 3 del DLgs. 13/2024:

Occorre evidenziare che la disposizione agevolativa si riferisce al regime premiale ISA (art. 9-bis comma 11 lett. a) e b) del DL 50/2017) e a seguito del DLgs. 1/2024 la soglia, in base alla quale i soggetti che conseguono un determinato punteggio ISA sono esonerati dall’apposizione del visto, è stata innalzata a 70.000 euro annui, in luogo dei precedenti 50.000.

Ricordiamo che con la Circolare n. 18/2024, le Entrate hanno chiarito che per chi ha aderito al concordato, il limite per l’esclusione dal visto è sempre quello più elevato di 70.000 euro annui.

Per i soggetti estranei al concordato preventivo biennale, a seconda del diverso livello di affidabilità ISA ottenuto, l’esonero dal visto di conformità è graduato, in relazione al vecchio limite di 50.000 ovvero al nuovo limite pari a 70.000 euro annui.

La circolare recita testualmente che: "Va rilevato, altresì, che per i soggetti ISA sono riconosciuti tutti i benefici premiali propri di tale strumento di compliance, come elencati dal decreto ISA:

a) l’esonero dall'apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000 euro annui relativamente all'imposta sul valore aggiunto e per un importo non superiore a 50.000 euro annui relativamente alle imposte dirette e all'imposta regionale sulle attività produttive;

b) l’esonero dall'apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell'imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui".Rimborso IVA 2025 e aderenti al CPB: chiarimenti ADE

Veniva domandato se per un soggetto che aderisce al concordato preventivo biennale (CPB) per il biennio 2024-2025, le agevolazioni previste ai fini IVA dall'art. 9-bis, comma 11, del decreto-legge n. 50 del 2017 possono essere riconosciute già a partire dall'anno 2024, ossia dal primo dei due anni di decorrenza del concordato?

Le Entrate con FAQ del 24 febbraio hanno specificato quanto segue.L’art. 9-bis, comma 11, del decreto-legge n. 50 del 2017 riconosce, in relazione ai diversi livelli di affidabilità fiscale conseguenti all'applicazione degli ISA, i seguenti benefici:- a) esonero dall'apposizione del visto di conformità per la compensazione dei crediti IVA per un importo non superiore a 70.000 euro;

- b) esonero dall'apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi IVA per un importo non superiore a 70.000 euro annui.

L'art. 19, comma 3, del decreto legislativo n. 13 del 2024 (decreto CPB) dispone che per i periodi d'imposta oggetto del concordato preventivo biennale sono riconosciuti i benefici, compresi quelli relativi all'IVA, previsti dal citato art. 9-bis, comma 11.

Al riguardo, si ritiene che i soggetti interessati possano avvalersi di tali benefici già a partire dal primo dei due anni di decorrenza del concordato, in quanto l’adesione al CPB è effettuata nel corso di tale primo anno e, quindi, ben prima del termine di presentazione del relativo modello IVA. In buona sostanza, non si verifica in questo caso quel “gap” temporale tra presentazione della dichiarazione IVA e modelli ISA che giustifica l’applicazione differita delle predette agevolazioni ai fini IVA per chi ottiene determinati punteggi ISA. Nel caso di specie, quindi, in cui l’adesione al concordato preventivo biennale è effettuata nel 2024, il beneficio dell'esonero dall’apposizione del visto di conformità trova applicazione già con riferimento al credito IVA che emerge dalla dichiarazione IVA 2025, relativa all’anno di imposta 2024.Inoltre, si ritiene che il beneficio in parola, qualora rivolto ai soggetti che hanno aderito al CPB, possa essere inteso con il limite più elevato di 70.000 euro. -

Librerie aperte da giovani: stanziati 4 ML

Pubblicata la Legge n 13/2025 di conversione del DL Cultura, vediamo di che si tratta.

DL Cultura: apertura librerie giovani nel 2024

Il DL introduce misure volte a favorire e promuovere la cultura e la lettura e apporta molteplici novità, tra cui:

- adozione del “Piano Olivetti per la cultura”, al fine di: favorire lo sviluppo della cultura come bene comune accessibile e integrato nella vita delle comunità, nel rispetto del principio di sussidiarietà orizzontale; promuovere la rigenerazione culturale delle periferie, delle aree interne e delle aree svantaggiate; valorizzare le biblioteche quali strumenti di educazione intellettuale e civica, di socialità e di connessione sociale; promuovere la filiera dell'editoria libraria, anche attraverso il sostegno alle librerie caratterizzate da lunga tradizione, interesse storico-artistico e di prossimità; tutelare e valorizzare il patrimonio e le attività degli archivi nonché degli istituti storici e culturali, quali custodi della storia e della memoria della nazione.

- istituzione di una unità di missione per la cooperazione culturale con l’Africa e il Mediterraneo allargato che esercita funzioni di indirizzo e di coordinamento di progetti e interventi di cooperazione culturale con Stati e Organizzazioni internazionali africane, promuove il dialogo tra enti e istituzioni culturali italiani e quelli degli Stati africani e del Mediterraneo allargato e sostiene la realizzazione di progetti di rigenerazione culturale nelle aree del Mezzogiorno, coordina i programmi di ricerca e alta formazione promossi dal MIC a beneficio di tali enti e istituzioni e promuove forme di partenariato pubblico-privato per il sostegno alla valorizzazione del patrimonio culturale africano. Il responsabile opera in stretto coordinamento con la Cabina di regia del “Piano Mattei”, di cui fa parte a pieno titolo; disposizione equivalente viene stabilita per le iniziative analoghe del Ministero dell’Economia e delle Finanze.

- stanziamenti volti a:

- favorire l’apertura di nuove librerie da parte di giovani fino a 35 anni di età con 4 mln. di euro per il 2024;

- sostenere l’editoria libraria con 30 milioni di euro per il 2024 e ampliare l’offerta culturale dei quotidiani in formato cartaceo con 10 milioni di euro per il 2024;

- permettere la celebrazione del 25° anniversario della Convenzione europea del paesaggio;

- assicurare lo svolgimento delle attività istituzionali di Giunta storica nazionale, Istituto italiano per la storica antica, Istituto storico italiano per l’età moderna e contemporanea e dell’Istituto italiano di numismatica; contribuire al funzionamento della Fondazione Museo di Fotografia Contemporanea;

- incrementare il fondo per la retribuzione di posizione e di risultato spettante al personale dirigenziale di livello non generale del MIC, al fine di incentivare responsabilità connesse al sensibile incremento dei visitatori nei luoghi della cultura;

- ulteriori interventi: stabilizzazione del regime semplificatorio per la realizzazione degli spettacoli dal vivo; introduzione di una nuova categoria riferita alle opere cinematografiche non adatte ai minori di 10 anni; ridenominazione della “Scuola dei beni e delle attività culturali” in “Scuola nazionale del patrimonio culturale”; eliminazione, dal campo di applicazione dell’esecuzione forzata, dei fondi destinati alla tutela del patrimonio culturale e alla valorizzazione del patrimonio culturale e delle attività culturali.

Librerie aperte da giovani: stanziati 4 ML

In dettaglio, l'art 3 del DL Cultura contiene Misure urgenti in materia di editoria e di librerie

Al fine di favorire l'apertura di nuove librerie sul territorio nazionale da parte di giovani fino a trentacinque anni di età, nello stato di previsione del Ministero della cultura è istituito un fondo con una dotazione di 4 milioni di euro per l'anno 2024.

Inoltre, al fine di sostenere la filiera dell'editoria libraria, anche digitale, nonché le librerie caratterizzate da lunga tradizione e interesse storico-artistico e le librerie di prossimità esistenti sul territorio nazionale, nello stato di previsione del Ministero della cultura è istituito un fondo con una dotazione di 24,8 milioni di euro per l'anno 2025 e di 5,2 milioni di euro per l'anno 2026.Le risorse sono assegnate alle biblioteche statali aperte al pubblico, degli enti territoriali e dei soggetti beneficiari ai sensi della legge 17 ottobre 1996, n. 534, e della legge 28 dicembre 1995, n. 549, per l'acquisto di libri, anche in formato digitale.

Con uno o più decreti del Ministro della cultura, da adottare entro novanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, sono definite le modalità di attuazione di quanto previsto per biblioteche e librerie aperte da giovani.

Inoltre, al fine di ampliare l'offerta culturale dei quotidiani in formato cartaceo attraverso il potenziamento delle pagine dedicate a cultura, spettacolo e settore audiovisivo, in via sperimentale, è istituito, nello stato di previsione della spesa del Ministero della cultura, un fondo da ripartire con una dotazione di 10 milioni di euro per l'anno 2025.