-

Flat tax dipendenti: le novità della Delega Fiscale

Il disegno di legge delega fiscale è stato approvaoa ieri alla Camera e passa ora all'esame del Senato.

Una delle principali novità riguarda la revisione dell'imposta sulle persone fisiche con una graduale riduzione del carico fiscale, pur nel rispetto del principio di progressività .

Vedi qui il testo integrale del DDL

Un principio generale esposto nella legge delega è anche quello per perseguimento della equità orizzontale per cui i contribuenti nelle stesse condizioni finanziarie, indipendentemente dal tipo di reddito prodotto dovrebbero essere sottoposti allo stesso carico fiscale.

A questo fine il Governo nella legge delega fiscale prevedeva nel testo originario la cd flat tax incrementale sia per il lavoro autonomo che per il lavoro dipendente.

Ecco in sintesi testo di legge dopo le modificazioni in Commissione (in corso di approvazione, quindi non ancora definitiva)

Novità Irpef e flat tax lavoro dipendente

Come detto la legge delega con riguardo agli aspetti generali, dispone la revisione e la graduale riduzione dell’Irpef, nel rispetto del principio di progressività e nella prospettiva di transizione del sistema verso l'aliquota impositiva unica .

Altro criterio generale è il riordino delle deduzioni dalla base imponibile, degli scaglioni di reddito, delle aliquote di imposta,delle detrazioni dall’imposta lorda e dei crediti d’imposta, tenendo conto in particolare di

- composizione del nucleo familiare, in particolare la presenza di persone con disabilità, e ai costi sostenuti per la crescita dei figli;

- tutela del bene costituito alla casa, in proprietà o in locazione, e di quello della salute delle persone, dell’istruzione e della previdenza complementare;

- salvaguardia degli obiettivi del miglioramento dell’efficienza energetica, della riduzione del rischio sismico del patrimonio edilizio, rigenerazione urbana , conservazione dei beni culturali e del paesaggio

- favorire la stipula di assicurazioni aventi per oggetto il rischio di eventi calamitosi, senza nuovi o maggiori oneri per lo Stato

- a misure volte a favorire lo stabile inserimento nel mercato del lavoro dei giovani che non hanno compiuto il trentesimo anno di età;

Leggi anche Busta paga 2023 aliquote Irpef e detrazioni.

Sugli obiettivi sopracitati si può ipotizzare dunque che i decreti attuativi della legge delega introducano nuove agevolazioni fiscali o confermino quelle già presenti ( ad esempio gli incentivi per assunzioni di giovani, i bonus edilizi o nuovi bonus fiscali per assicurazioni e previdenza integrativa)

Con riferimento ai redditi da lavoro dipendente e assimilati, i criteri direttivi prevedono revisione e la semplificazione delle disposizioni riguardanti le somme e i valori esclusi dall’imponibile , salvaguardando le specifiche finalità e introducendo una specifica ipotesi di flat tax ossia una imposta sostitutiva con aliquota fissa limitata nell'applicazione, a seguito delle modifiche introdotte in Commissione, a:

- retribuzioni corrisposte a titolo di straordinario

- di tredicesima mensilità

- premi di produttività.

Detrazioni progressive redditi da lavoro

Quindi nell'ottica di agevolare i redditi che vedono prevalente la componente lavorativa al loro interno, il legislatore ha cercato di attenuare l'impatto della tassazione attraverso la previsione di una detrazione Irpef da applicarsi in maniera progressiva, fino a certe soglie, al reddito derivante da lavoro autonomo, dipendente o da pensione (la detrazione pertanto non si applica agli altri redditi sottoposti a Irpef indicati dal TUIR: fondiari, dei fabbricati e dei terreni, di capitale, di impresa, redditi diversi).

Tali detrazioni specifiche sono decrescenti al crescere del reddito, contribuiscono a definire il grado di progressività complessivo del sistema e garantiscono l’esenzione dall’imposta dei redditi più bassi .In questo senso si cerca di salvaguardare il principio di progressività previsto dalla Costituzione

Dall’applicazione delle diverse detrazioni per lavoro dipendente o pensione o da lavoro autonomo,infatti deriva la cd. no tax area, ossia una soglia di reddito esente da imposizione. Questa sioglia di reddito , come le detrazioni specifiche, varia a seconda delle diverse categorie di contribuenti: è pari a

- circa 8.145 euro per i lavoratori dipendenti, a

- circa 8.130 per i pensionati,

- a 4.800 per i lavoratori autonomi.

Tenendo conto anche delle detrazioni per familiari a carico, la no tax area per una famiglia monoreddito formata da due genitori lavoratori dipendenti e due figli è di circa 16.340 euro. Da segnalare anche che in questo caso l'azzeramento dell’Irpef porta con sé quello delle relative addizionali regionale e comunale;

Deduzione spese connesse al reddito da lavoro dipendente

La legge delega intende inoltre consentire la deduzione dal reddito di lavoro dipendente e assimilato, anche in misura forfettizzata, delle spese sostenute per la produzione dello stesso mentre attualmente ai lavoratori dipendenti e assimilati è attribuita una detrazione specifica e non è dunque possibile dedurre le spese sostenute per la produzione del reddito. Questo non succede per il reddito di lavoro autonomo (tranne che per il forfettario )

Deduzione contributi obbligatori per tutti i contribuenti

La legge delega introduce anche la possibilità, per tutti i contribuenti, non solo i dipendenti di dedurre i contributi previdenziali obbligatori in sede di determinazione del reddito di categoria, consentendo, in caso di incapienza, di dedurre l’eccedenza dal reddito complessivo.

Da sottolineare infine che il testo prevede la complessiva valutazione, anche a fini prospettici, del regime sperimentale di tassazione degli incrementi di reddito introdotto, per l’anno 2023, per le persone fisiche esercenti attività d’impresa, arti o professioni.

Sulla flat tax già in vigore leggi anche l'articolo Flat tax incrementale 2023 le regole nella circolare 18E

-

CCNL metalmeccanici Conflavoro: nuovi minimi dal 1 giugno 2023

E' stato firmato il 23 giugno 2023 un accordo economico integrativo del contratto collettivo Conflavoro Fesica Confsal per gli addetti dell'industria metalmeccanica e installazione di impianti. Il ccnl , firmato a luglio 2020 (gui il testo in pdf) è in vigore fino al 31 luglio 2023 .

Vediamo i nuovi minimi retributivi e una sintesi del contratto nei paragrafi seguenti.

Aumenti retributivi giugno 2023 CCNL metalmeccanici Conflavoro

Nell'accordo del 23 giugno vengono adeguate le retribuzioni sulla base previsioni inflattive così come misurate dall'Istat tramite indice I.P.C.A..

Tale intervento è volto a un aumento retributivo che possa influire positivamente sul potere di acquisto e rinvigorire i consumi dei lavoratori operanti nel settore metalmeccanico industria.

Le variazioni descritte nella tabella seguente hanno effetto a decorrere dall’1.6.2023 e si inseriscono nel testo del C.C.N.L. variando conseguentemente il testo originario.

Inquadramento

Minimi retributivi dal 1.6.2023

euro

Quadri

2.621,00

Primo Livello

2.559,65

Secondo livello Super

2.292,90

Secondo livello

2.137,30

Terzo livello

1.994,05

Quarto livello

1.862,00

Quinto livello

1.823,45

Sesto livello

1.785,00

Settimo livello

1.609,70

CCNL aziende metalmeccaniche principali istituti contrattuali

CAMPO DI APPLICAZIONE

Il CCNL si applica alle aziende metalmeccaniche del settore Industria di seguito riportate:

1. Degli stabilimenti metalmeccanici nei quali la lavorazione del metallo abbia una presenza esclusiva, prevalente o quantitativamente rilevante;

2. degli stabilimenti, delle unità produttive e di servizio tradizionalmente considerati affini ai metalmeccanici;

3. delle unità produttive e di servizio, ricerca, progettazione e sviluppo che abbiano con il settore metalmeccanico interconnessioni di significativa rilevanza;

4. negli stabilimenti industriali siderurgici.

nonché per l’industria della installazione di impianti e di complessi meccanici, idraulici, termici, elettrici, telefonici, direti telefoniche ed elettriche e comunque di materiale metallico ivi compresa l’installazione di impianti di segnaletica stradale.

Periodo di prova

- Quadri e Primo livello: 6 MESI

- Altri livelli: 3 MESI

Orario di lavoro

40 ore settimanali suddivise in cinque giorni lavorativi.

Flessibilità orario

In considerazione di particolari situazioni di servizio per far fronte alle variazioni dell'intensità lavorativa, è consentito alle imprese di ripartire la durata dell'orario di lavoro su 6 giorni, con un limite massimo di 48 ore settimanali da recuperare mediante corrispondente rimodulazione dell'orario nelle precedenti o successive settimane.

Banca delle ore

Tutte le tipologie di lavoro straordinario potranno confluire nel monte ore della Banca delle Ore. Per le ore di straordinario che confluiscono nella Banca ore verrà corrisposta la maggiorazione onnicomprensiva pari al 50% di quella prevista per il lavoro straordinario nelle varie modalità di esplicazione.

Maggiorazioni Straordinario, Notturno, Festivo

Si possono richiedere nel limite massimo di 250 ore annuali per lavoratore

Le ore di lavoro prestate nei giorni di riposo settimanale, dovranno essere retribuite con la sola maggiorazione del 25% sulla quota oraria della normale retribuzione, salvo il diritto del lavoratore di godere del riposo compensativo nel giorno successivo. Le ore di lavoro svolte nei giorni festivi dovranno essere retribuite con una maggiorazione pari al 25% sulla quota oraria della retribuzione.

Il lavoro ordinario notturno (quello prestato tra le 22:00 e le 06:00) è compensato con aliquota oraria della retribuzione di fatto di cui all’art. 25 applicando una maggiorazione pari al 30% per lavoro non a turno e il 15% per lavoro a turno.

Ferie e permessi

Il personale ha diritto ad un periodo di ferie annuali nella misura di 26 giorni lavorativi se presta la propria attività per sei giorni la settimana. Il personale ha diritto ad un periodo di ferie annuali nella misura di 22 giorni lavorativi se presta la propria attività per cinque giorni la settimana.

Permessi retribuiti annui 32 ore per ex festività.

Welfare Aziendale

importo annuo pari ad euro 200,00 da utilizzare entro il 31 maggio dell’anno successivo. Tale importo verrà proporzionalmente ridotto in caso di contratto part-time ed in base ai mesi di anzianità.

Part time

Previste clausole elastiche con:

• maggiorazione del 2% per le ore variate a seguito di modifica della collocazione temporale;

• maggiorazione del 20% per le ore variate in aumento;

• maggiorazione del 10% per le ore supplementari.

Contratti a Tempo determinato

Limiti numerici: 50% dei lavoratori a tempo indeterminato in forza al momento dell’assunzione. A seguito di accordo sindacale sarà possibile aumentare il limite

Somministrazione

Contemporaneamente lavoratori somministrati a tempo determinato in misura non superiore al 20% annuo dei lavoratori dipendenti a tempo indeterminato in servizio.

-

Contributi Inail Associazioni categoria: invio modifiche dal 18 luglio

Con un comunicato sul proprio sito INAIL informa che dal 18 luglio al 16 ottobre 2023 le associazioni di categoria titolari di convenzione per la riscossione dei contributi associativi, devono inviare, attraverso l’apposito servizio online, i file relativi alle adesioni/revoche degli aderenti.

E' disponibile un servizio di assistenza, in caso di difficoltà nell’accesso o nell’utilizzo del servizio, attraverso canale telematico “Inail Risponde”.

L'istituto di assicurazione contro infortuni sul lavoro ricorda che:

per aggiornamenti delle abilitazioni in seguito alla modifica del legale rappresentante occorre allegare l’apposito modulo “Subentro legale rappresentante servizi telematici”, corredato da un documento di identità in corso di validità, selezionando come categoria “Gestione del rapporto assicurativo”, sottocategoria “Assistenza ai servizi online” e oggetto “Associazioni per contributi associativi”.

Per assistenza tecnica è possibile inoltre, in caso di problemi nella predisposizione o nell’invio dei file di adesioni/revoche, inviare una mail all’indirizzo [email protected], che deve riportare nell’oggetto “Contributi Associativi – Adesioni e revoche” e nel corpo sia il codice fiscale dell’Associazione sia il codice progressivo F24 abbinato alla convenzione.

Infine , eventuali variazioni dell’anagrafica dell’associazione o delle basi di calcolo del contributo per l’anno 2024 devono essere inviate all’indirizzo pec [email protected] entro il 30 settembre 2023, utilizzando esclusivamente la modulistica disponibile sul portale al seguente percorso: Atti e documenti> Moduli e modelli> Altri moduli > Contributi associativi.

-

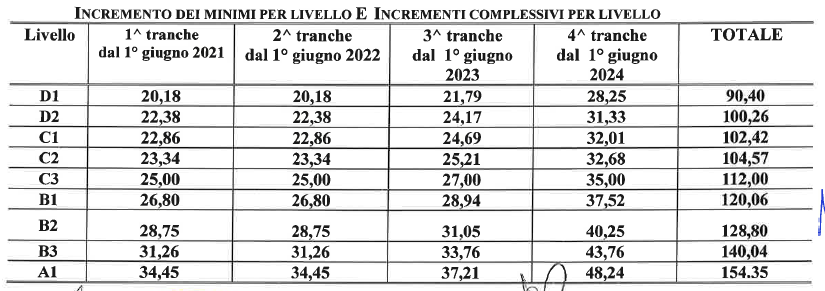

Contratto Metalmeccanici cooperative: gli aumenti da giugno 2023

Nell’incontro tra le parti datoriali delle cooperative metalmeccaniche ANCPL Legacoop, Federlavoro e Servizi Confcooperative, Produzione Lavoro Agci e Fim, Fiom e Uilm sono stati definiti e gli aumenti dei minimi tabellari del Ccnl in vigore dal 1° giugno 2023.

Sono state aumentate inoltre le indennità di trasferta e di reperibilità.

Il ccnl in vigore è stato firmato nel maggio 2021 e interessa circa 20mila lavoratori del settore, presenti per lo più nelle regioni del Nord Italia.

Il contratto (QUI IL TESTO in PDF ) in vigore da giugno 2021 al 30 giugno 2024.

CCNL Metalmeccanici cooperative – Aumenti da giugno 2023

Livelli incrementi salariali nuovi minimi retributivi D1 (ex 2a cat.)

99,60

1.608,67

D2 (ex 3a cat.)

110,45

1.783,90

C1 (ex 3a s cat.)

112,83

1.822,43

C2 (ex 4a cat.)

115,22

1.860,97

C3 (ex 5a cat.)

123,40

1.993,04

B1 (ex 6a cat.)

132,26

2.136,25

B2 (ex 7a cat.)

141,90

2.291,85

B3 (ex 8a cat.)

154,28

2.491,93

A1 (ex 9a cat.)

170,

2.746,41

Sulla base dei valori dell’IPCA 2022 al netto degli energetici importati, sono stati definiti, inoltre, i nuovi importi dell’indennità di trasferta forfettaria e dell’indennità di reperibilità.

INDENNITA' DI TRASFERTA

Dal 1° giugno 2023 :

- Trasferta intera 46,47

- Quota per il pasto meridiano o serale 12,41

- Quota per il pernottamento 21,65

Indennità di reperibilità Livello

16 ore giorno lavorato

24 ore giorno libero

24 ore giorno festivo

6 giorni

6 giorni con festivo

6 giorni con festivo e giorno libero

D1-D2-C1

5,32

8,01

8,65

34,60

35,24

37,93

C2-C3

6,34

9,95

10,67

41,66

42,38

45,99

B1 o superiore

7,28

11,98

12,61

48,39

49,01

53,72

CCNL Cooperative metalmeccaniche – aumenti retributivi 2022

L’aumento medio mensile in busta paga per un quinto livello previsto era di 112 euro, erogato in quattro tranches, suddivise come segue:

- 25 euro a giugno 2021,

- 25 euro a giugno 2022,

- 27 euro a giugno 2023,

- 35 euro a giugno 2024.

L’aumento sui minimi è pari al 6,15%, superiore all’indice IPCA prevista nel triennio, quindi non solo viene difeso il potere di acquisto dei salari, ma viene incrementato in termini assoluti.

Ai 112 euro di aumento medio, si sommano i 12 euro di IPCA sui minimi erogati a giugno 2020 per effetto dell’ultrattività del CCNL precedente. Sono stati inoltre confermati i 200 euro l’anno di flexible benefit.

Per i più giovani, under 35, si è provveduto ad innalzare il contributo a carico azienda del Fondo di previdenza integrativa che da giugno 2022 passerà dal 2% al 2,2%.

INQUADRAMENTO

Anche per questi lavoratori come per i metalmeccanici dell'industria e delle PMI e' prevista la riforma del sistema dell’inquadramento con la relativa cancellazione del 1° livello.

In merito al mercato del lavoro e alle tipologie contrattuali in particolare, nel caso dovessero intervenire modifiche al quadro legislativo, si procederà alla costituzione di una commissione paritetica nazionale con l’obiettivo di promuovere percorsi per la buona occupazioniLAVORO AGILE

E' stato anche definito che entro la data di stesura del presente CCNL, le parti,affideranno a una Commissione paritetica il compito di "monitorare il processo legislativo inerente lo smart working, analizzare le buone pratiche aziendali attivate in questo periodo di pandemia, definire un quadro normativo che contempli, tra gli altri, i temi dell’esercizio del “diritto alla disconnessione”, dei “diritti sindacali”, la tutela della privacy, degli strumenti di lavoro informatici, e del diritto alla formazione”.

Minimi retributivi da giugno 2022

Livello / Importo in euro

D1 / 1.509,07

D2 /1.673,45

C1 / 1.709,60

C2 /1.745,75

C3 / 1.869,64

B1 / 2.003,99

B2 / 2.149,95

B3 / 2.337,65

A1 / 2.576,37

ELEMENTO PEREQUATIVO

Con la retribuzione di giugno 2022 occorre verificare l'eventuale spettanza dell'elemento perequativo per i lavoratori in forza nelle cooperative prive di contrattazione di secondo livello riguardante il premio di risultato o altri istituti retributivi che nel corso dell'anno 2021 abbiano percepito un trattamento retributivo composto esclusivamente da importi retributivi fissati dal Ccnl viene erogato, con la retribuzione del mese di giugno 2022, un importo come elemento perequativo pari a 485 euro, onnicomprensivo e non incidente sul Tfr.

QUOTA SINDACALE

E' stato concordato inoltre il il versamento della quota di sottoscrizione contrattuale richiesta da FIM CISL, FIOM CGIL e UILM UIL ai lavoratori non iscritti alle OO.SS stesse, pari ad euro 35,00.

Allegati: -

Detassazione Cassa Covid: chiarimenti dall’Agenzia

Nella risposta a Interpello n. 366 del 4 luglio 2023 l'agenzia delle Entrate ha chiarito i limiti della detassazione dei contributi e trattamenti di integrazione guadagni erogati a seguito dell'emergenza COVID 19.

Nell'interpello l'impresa istante chiedeva di valutare se le due misure agevolative (Cassa Integrazione Guadagni in Deroga e finanziamenti bancari assistiti da garanzia dello Stato), fruite a seguito dello stato di emergenza pandemica, rientrino nell'ambito oggettivo di applicazione del regime di detassazione. generale COVID19 introdotta dall'articolo 10bis del Decreto Legge n. 137 del 2020 .

In particolare osservava che la norma è applicabile indipendentemente dalla modalità di contabilizzazione, quindi anche nel caso in cui il costo e/o il debito ridotto (o azzerato), e il corrispondente contributo in conto esercizio, non siano stati rilevati in contabilità;

Sosteneva inoltre che la CIG straordinaria COVID19, rappresenta un aiuto, oltre che per i dipendenti, anche per le imprese, dunque idoneo a soddisfare i requisiti del citato articolo 10bis in quanto ha «consentito al datore di lavoro di poter estinguere in maniera satisfattiva l'obbligazione del pagamento

dei salari nei confronti dei dipendenti, facendo venir meno la necessità di rilevare un debito correlato al pagamento dei salari e degli stipendi dei dipendenti nel corso del periodo emergenziale».

ln conclusione considerava che gli aiuti fruiti, entrambi erogati attraverso ''la riduzione di un costo'', grazie all'intervento statale, possano essere oggetto di detassazione ai fini IRES e IRAP, da attuare indicando di un importo corrispondente al valore dei rispettivi aiuti , nonostante gli stessi non siano stati erogati mediante accredito su conto corrente e non siano stati contabilizzati a conto economico.

Detassazione risparmi per Cassa COVID e finanziamenti agevolati

Il parere dell'Agenzia sulla soluzione proposta è negativo .

Viene precisato che l'articolo 10bis del decreto legge 28 ottobre 2020, n. 137 (cd. decreto Ristori), convertito, con modificazioni, dalla legge 18 dicembre 2020, n. 176, ha previsto che «I contributi e le indennità di qualsiasi natura erogati in via eccezionale a seguito dell'emergenza epidemiologica da COVID19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione, spettanti ai soggetti esercenti impresa, arte o professione, nonché ai lavoratori autonomi, non concorrono alla formazione del reddito imponibile ai fini delle imposte suir edditi e del valore della produzione ai fini dell'imposta regionale sulle attività produttive (IRAP) e non rilevano ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917».

Si tratta dunque, per i ''contributi'' e ''indennità'' di qualsiasi natura, erogati in via eccezionale , di un regime generalizzato di irrilevanza fiscale ai fini delle imposte, in favore di tutti i soggetti esercenti impresa, arte o professione, nonché dei lavoratori autonomi.

L'agenzia sottolinea che nel rispetto dello spirito della norma, deve trattarsi in ogni caso di sostegni economici strettamente connessi all'emergenza e, come richiesto espressamente dal citato articolo 10bis, «diversi da quelli esistenti prima della medesima emergenza».

Inoltre la ratio della detassazione secondo le Entrate era di evitare in via generalizzata che gli effetti positivi derivanti dall'erogazione dei contributi COVID19 venissero depotenziati dall'incidenza della tassazione.

Quindi è presupposto imprescindibile, la circostanza che al soggetto destinatario sia assegnato un beneficio che comporti :

- un ''vantaggio economico'' effettivo e quantificabile che la norma indica in maniera generica come ''contributo'' o ''indennità'' , come ad esempio una integrazione di ricavi oppure

- in una partecipazione (totale o parziale) al sostenimento di determinati costi , purché rimasti ''a carico'' dal soggetto beneficiario.

Nel caso di specie invece il fatto che la Cassa integrazione ponesse a carico dell'INPS la retribuzione del lavoratore non rappresenta un ''contributo in conto esercizio'' dell'impresa inteso in senso tecnico come ''ristoro'' di costi sostenuti ma un mancato costo sul quale l'applicazione dell'articolo 10bis genererebbe un effetto agevolativo ''ulteriore'' rispetto a quello alla base della ratio della norma

Analoghe considerazioni possono essere svolta sulla seconda misura agevolativa oggetto del quesito , l'articolo 1 del decreto legge n. 23 del 2020, finalizzata ad agevolare l'accesso a finanziamenti, garantitoial 100 per cento dallo Stato: in questo caso l'imprenditore interessato deve sostenere un costo comprensivo di interessi, commissioni ecc., che già nasce decurtato dagli oneri che ordinariamente sarebbero sostenuti dall'imprenditore.

Di conseguenza, l'applicazione anche dell'articolo 10bis genererebbe a beneficio dell'impresa un effetto agevolativo ulteriore .

Nessuna delle due misure agevolative sopra descritte, dunque rientra nell'ambito di applicazione del regime di detassazione dei ''contributi Covid19'', in quanto manca il presupposto oggettivo, vale a dire l'erogazione di un ''contributo'' a riduzione del ''costo sostenuto'' dalla società.

-

Alluvione: sospensione contributi INPGI su domanda

A seguito degli eventi alluvionali che hanno colpito alcuni territori regioni Emilia Romagna, Marche e Toscana, il decreto legge 61 2023 ha disposto la sospensione dei termini dei versamenti e degli adempimenti contributivi scadenti nel periodo tra il 1/05/2023 ed il 31/08/2023 . Beneficiari sono tutti i soggetti persone fisiche e giuridiche che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori indicati nell'allegato 1

Con la circolare 6 2023 INPGI precisa che la sospensione riguarda anche gli adempimenti e versamenti contributivi nei confronti della gestione separata INPGI e in particolare i seguenti soggetti

- – i committenti con personale parasubordinato iscritto INPGI (per l'intero versamento quota azienda+ quota lavoratore);

- – i giornalisti free lance iscritti INPGI (partita IVA, ritenuta acconto, cessione del diritto d’autore).

Per i committenti, ricade nel periodo di sospensione il pagamento della contribuzione riferita ai periodi di paga da maggio a luglio 2023, la cui scadenza di pagamento è fissata al giorno 16 del mese successivo a quello di riferimento.

Per i giornalisti free lance (liberi professionisti, lavoro occasionale con ritenuta d’acconto e/o cessione del diritto d’autore), la sospensione – salvo eventuali proroghe che dovessero essere disposte dal Governo riguarderà:

- il versamento del contributo minimo per l’anno 2023, la cui scadenza di pagamento è prevista per il giorno 31 luglio 2023;

- la presentazione della comunicazione reddituale per l’anno 2022, fissata al 30/09/2023;

- il versamento del contributo a saldo 2022, la cui scadenza è fissata al 31/10/2023.

La circolare specifica che per le aziende che hanno una o più sede operative nei territori interessati dagli eventi alluvionali, ma la sede legale in altri luoghi – la sospensione dei versamenti contributivi può riguardare solo ed esclusivamente i contributi riferiti alle unità produttive situate nel territori indicati nell’elenco allegato anche alla circolare INPGI

Allluvione: Domanda per la sospensione contributiva INPGI

Per poter usufruire della sospensione degli adempimenti e dei versamenti contributivi, i soggetti interessati dovranno produrre apposita comunicazione all’INPGI effettuata con il modulo allegato

Alluvione : Le nuove scadenze INPGI

Il decreto legge prevede la ripresa dei versamenti sospesi mediante pagamento in unica soluzione entro il 20 novembre 2023.

Entro la stessa data dovranno essere quindi presentate le denunce contributive DASM eventualmente non prodotte dai Committenti per effetto della sospensione e la comunica reddituale da parte dei liberi professionisti e lavoratori autonomi.

ATTENZIONE In caso di sospensioni indebite si procederà al recupero delle contribuzioni non versate con l’applicazione del vigente regime sanzionatorio.

-

Voucher prestazioni occasionali: torna la vendita in Poste e tabaccai

I voucher per le prestazioni occasionali (Libretto famiglia) saranno nuovamente acquistabili , oltre che negli uffici postali ,anche dai rivenditori di articoli di monopolio (Tabaccai) dove i lavoratori potranno anche ottenere il pagamento.

Lo prevede la legge di conversione del DL Lavoro 48 2023, n. 85 2023, pubblicata in Gazzetta Ufficiale il 3 luglio.

La novità si aggiunge a quella relativa all' innalzamento della soglia dei voucher a 15mila euro per le aziende del settore terme, fiere eventi e parchi divertimento, già presente nel decreto legge del 4 maggio 2023, DL 48 2023.

Vediamo di seguito qualche dettaglio in più .

Voucher prestazioni occasionali per terme, fiere e congressi

Si innalza la soglia prevista per l'utilizzo di prestazioni occasionali (articolo 54-bis del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96,) tramite i voucher telematici INPS, da 10.000 a 15.000 euro annui per gli utilizzatori che operano nei settori

- dei congressi,

- delle fiere,

- degli eventi,

- degli stabilimenti termali e

- dei parchi divertimento .

Inoltre, la misura non è applicabile a tutte le azienda ma solo ai datori di lavoro che hanno alle proprie dipendenze fino a venticinque lavoratori subordinati a tempo indeterminato.

Restano fermi i valori soglia per gli altri settori, come modificati dall'Ultima legge di bilancio:

- numero massimo di dipendenti: 10

- valore complessivo delle prestazioni annue per un utilizzatore.

Inoltre, ciascun utilizzatore potrà acquistare

- sulla piattaforma informatica INPS oppure

- presso gli uffici postali e presso

- le rivendite di generi di monopolio ,

il libretto nominativo prefinanziato, denominato “Libretto Famiglia”.

Allo stesso modo i prestatori di lavoro potranno ottenere il pagamento delle prestazioni lavorative effettuate, "decorsi quindici giorni dal momento in cui la dichiarazione relativa alla prestazione lavorativa inserita nella procedura informatica è divenuta irrevocabile a fronte della presentazione di univoco mandato ovvero di autorizzazione di pagamento emesso dalla piattaforma informatica INPS."

Si attendono in merito ovviamente le indicazioni INPS in particolare sull'implementazione delle procedure presso uffici postali e rivenditori.