-

Esonero giovani agricoltori: stop dal 2024

La legge di Bilancio 2024 (L. 213/2023 ) NON ha prorogato per quest'anno l'agevolazione che da molti anni garantiva un accesso agevolato nel mondo dell'agricoltura a coltivatori diretti e imprenditori agricoli professionali under 40.

Si ricorda che la misura era stata istituita in forma diversa già nel 2004 e successivamente modificata e sempre prorogata, da ultimo dalla legge di bilancio 2022.

In particolare, l'agevolazione prevedeva, ferma restando l'aliquota di computo delle prestazioni pensionistiche:

- per un periodo massimo di ventiquattro mesi,

- l'esonero dal versamento del 100 per cento dell'accredito contributivo ,

- in favore dei coltivatori diretti e degli imprenditori agricoli professionali, con età inferiore a quarant'anni

- che si iscrivono per la prima volta alla gestione agricola IVS.

Con la circolare 73 del 4 agosto 2023 erano state fornite le istruzioni piu recenti per l'utilizzo nel 2023.

Come detto la legge di bilancio 2024 non ha previsto una nuova proroga della misura, concentrando le risorse per gli sgravi contributivi per le lavoratrici dipendenti (donne con figli o vittime di violenza ) e per la maxi deduzione IRES sui costi del personale.

Quindi per l'accesso alle professioni agricole l'iscrizione alle gestioni previdenziali INPS a partire dal 1 gennaio 2024 sconta la contribuzione ordinaria anche per coloro che non hanno raggiunto i 40 anni di età.

Esonero contributivo agricoltori under 40: di cosa si tratta

La misura prevede l'esonero contributivo totale ed è diretta ai

- coltivatori diretti e

- agli imprenditori agricoli professionali

- con età inferiore a quaranta anni,

- iscritti alla previdenza agricola per la prima volta tra il 1° gennaio e il 31 dicembre 2023.

Le caratteristiche dell'esonero:- 100% della quota di contributi per l'invalidità, la vecchiaia ed i superstiti (IVS) e del contributo addizionale di cui all’articolo 17, comma 1, della legge 3 giugno 1975, n. 160

- per un periodo massimo di 24 mesi di attività,

- per l’imprenditore agricolo professionale e il coltivatore diretto e per l’intero nucleo familiare.

Sono esclusi, pertanto, dall’agevolazione:

– il contributo di maternità, dovuto per ciascuna unità attiva iscritta alla Gestione agricoli autonomi;

– il contributo INAIL, dovuto dai soli coltivatori diretti.Al fine del rispetto del limite “de minimis” il coltivatore diretto può richiedere il beneficio per l’intero nucleo familiare ovvero solo per se stesso come titolare o per se stesso e per alcuni componenti del nucleo.Da notare che:

- l’esonero non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

- Nei casi di diritto a più esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa(es. riduzione ultra 65 anni con riferimento ai soli coadiuvanti o riduzione del premio INAIL) sarà applicata, in sede di tariffazione, l’agevolazione più favorevole al contribuente.

Per l’ammissione al beneficio i coltivatori diretti e gli imprenditori agricoli professionali devono aver presentato tempestivamente la comunicazione di inizio attività autonoma in agricoltura utilizzando il relativo servizio on-line “ComUnica”.

ATTENZIONE: la fruizione del beneficio è subordinata alla regolarità inerente a:

- adempimento degli obblighi contributivi;

- osservanza delle norme poste a tutela delle condizioni di lavoro;

- rispetto degli altri obblighi di legge;

- rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali .

-

CCNL chimici: anticipo aumento a gennaio 2024

Il contratto collettivo nazionale per gli addetti nell’industria chimica, chimico-farmaceutica, delle fibre chimiche e dei settori abrasivi, lubrificanti e Gpl, era stato firmato dalle associazioni Federchimica, Farmindustria e le organizzazioni sindacali di settore, Filctem-Cgil, Femca-Cisl, Uiltec, Ugl Chimici, Failc-Confail, Fialc-Cisal, in data 13 giugno 2022, prima della scadenza prevista per il 30 giugno (scarica Qui il testo integrale del CCNL in PDF)

Si ricorda che il contratto collettivo nazionale riguarda circa 210 mila lavoratori, dipendenti di quasi 3000 imprese.

CCNL chimici novità gennaio 2024

In data 8 gennaio 2024 è stato raggiunto dalle Parti un accordo che anticipa al 1° gennaio 2024 l’erogazione di 45 euro come quota della tranche di aumento contrattuale del Trattamento Economico Minimo (TEM) già previsto peer luglio 2024 in fase di rinnovo (vedi sotto i dettagli)

Inoltre si inserisce nei minimi contrattuali la cifra di 23 euro, a oggi riconosciuta in qualità di EDR (Elemento Distinto della Retribuzione) e che sarebbe stata trasferita comunque a partire da luglio 2024. L’incremento totale previsto è di 68 euro per la categoria D1.

L'accordo ha l'obiettivo di supportare i lavoratori in un momento di particolare difficoltà, in un contesto geopolitico ed economico complesso, con elevati costi di energia e materie prime, anche favorendo la gestione complessiva dei costi per le imprese.

Le somme anticipate verranno poi compensate nel corso del 2025 nell’ambito dei valori economici che saranno oggetto del prossimo rinnovo contrattuale.

CCNL Chimico farmaceutico rinnovo 2022: retribuzione e welfare

Il rinnovo del contratto a giugno 2022 aveva previsto le seguenti novità

Aumenti retributivi

Il rinnovo prevede un aumento complessivo di 204 euro per la categoria D1 da corrispondere in cinque tranches:

decorrenza aumento importo 1 luglio 2022 50 euro 1 gennaio 2023 30 euro 1 luglio 2023 36 euro 1 luglio 2024 68 euro 1 giugno 2025 20 euro Il montante complessivo , ovvero l'aumento totale delle retribuzioni nel triennio sarà pari a 4.750 euro.

Welfare contrattuale

Viene valorizzata l'aliquota mensile Fonchim nell’EPS (Valore punto), cosicchè dal prossimo rinnovo si potrà inserire il welfare contrattuale nel computo del salario.

Edr

L'aumento dell'inflazione viene compensata con la tranche di aumento contrattuale prevista a giugno 2022 dal precedente rinnovo, pari a 16 euro, considerando anche gli 8 euro residui nella definizione del Tem concordato.

L'Edr, a decorrere da luglio 2022, risulterà quindi pari a 23 euro.

Novità contrattuali

Focus sulla parità di genere, anche retributiva con la volontà condivisa di promuovere nei luoghi di lavoro la cultura e il rispetto della persona, il contrasto alle violenze e alle molestie

accesso al sistema di welfare contrattuale per i lavoratori non iscritti.

trattamento economico della malattia ex novo dopo il quattordicesimo giorno di ricovero ospedaliero rispetto agli attuali 21.

Formazione

2,5 giornate in piu disponibili per progetti formativi collettivi.

certificazione delle competenze in seno alla bilateralità, per creare un ambito di incontro tra domanda e offerta per le esigenze del settore, utile sia nei momenti di ristrutturazione aziendale, ma anche per la crescita delle imprese.

Nel nuovo contratto nazionale saranno delineate inoltre le linee guida sul processo di trasformazione digitale che affronterà i temi: dell’organizzazione del lavoro (orari, modalità di prestazione, competenze, inquadramenti); delle competenze e della formazione (nuove figure professionali); dell’occupazione e occupabilità (scuola e formazione continua); coinvolgimento e partecipazione; relazioni industriali; sicurezza, salute e ambiente

Orario di lavoro

nuovo regime di reperibilità per le attività e con modalità concordate a livello aziendale, che nessun lavoratore può rifiutarsi di effettuare, con trattamento pari delle ore di lavoro straordinario, notturno e festivo.

CCNL chimici farmaceutici: gli accordi precedenti

Nel rinnovo del 2018 erano stati previsti:

- Aumento di 97 euro del TEM (Trattamento Economico Minimo) alla categoria D1, scaglionato nel periodo di vigenza in quattro tranches: 30 euro a gennaio 2019; 27 euro a gennaio 2020; 24 euro a luglio 2021; 16 euro a giugno 2022.

- Aumento Elemento Distinto della Retribuzione (EDR) di 31 euro a partire da gennaio 2019.

- Maggiorazione per lavoro in turno passa a 13,50 euro per 8 h (aumento di 1 euro) dal 1.4.2019

- Possibilità di cedere a titolo gratuito riposi e ferie ai colleghi per assistere figli minori,

- Aumento da 5 a 6 giorni dei permessi non retribuiti per malattia del figlio tra i 3 e gli 8 anni,

- Per i lavoratori in aspettativa non retribuita le aziende continueranno a versare la quota Faschim corrispondente, per salvaguardare le tutele sanitarie.

CCNL Chimica Fondo TRIS

Il Fondo TRIS garantisce le seguenti prestazioni previdenziali e si solidarietà, che sono cumulabili tra loro e riguardanti tutti i lavoratori, compresi i dirigenti,

- assegno straordinario per il sostegno al reddito ai lavoratori che raggiungano i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi cinque anni;

- prestazioni ulteriori, rispetto a quelle previste dalla legge, in caso di cessazione volontaria del rapporto di lavoro;

- finanziamento di programmi formativi di riconversione o riqualificazione professionale.

CCNL Chimica: contrattazione II livello

L'accordo del 2018 ha affidato alla contrattazione aziendale gli aspetti seguenti:

- Definizione del premio di partecipazione

- opzione per iscrizione ai fondi di categoria (Fonchim e Faschim),

- misure per l'invecchiamento attivo personalizzate (incentivi e percorsi di riqualificazione/riconversione affiancamento tra lavoratori senior e junior).

- modifiche temporanee ai minimi contrattuali (fino all'80 % della retribuzione ordinarie) per l'assunzione a tempo indeterninato di giovani a cui non può essere applicato il contratto di apprendistato, con periodo di prova sarà di sei mesi.

-

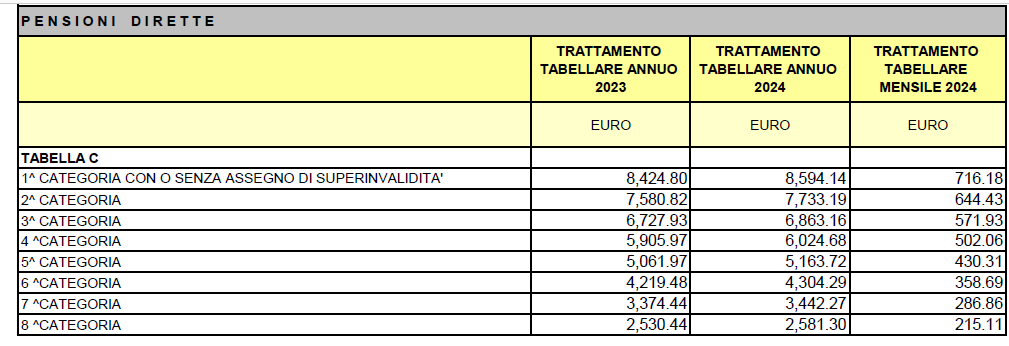

Pensioni di guerra 2024: tabelle rivalutazione

Sono state rivalutate con la circolare ministeriale 991 2024 le pensioni di guerra dirette e indirette 2024 e gli assegni straordinari correlati alle decorazioni al valor militare. Nel documento sono presenti le tabelle relative a

- pensioni dirette

- assegni di invalidita

- assegni per cumulo infermita

- assegno superinvalidità

- indennità di accompagnamento

- integrazioni

- assegno di incollocabilità.

La rivalutazione è pari al 2,01 % come definito dalla circolare Inps 1/2024

Da segnalare in particolare l'aumento a 18.187,00 euro del limite di reddito massimo percepito nel 2023 ai fini del conferimento o il ripristino delle pensioni o assegni di guerra , che decorre dal 1° gennaio 2024 e che riguarda :

- le pensioni dirette di guerra,

- gli assegni di cumulo per infermità

- l’assegno di super invalidità,

- l’indennità di assistenza e accompagnamento nonché la relativa integrazione e

- l’assegno di incollocabilità.

La lettera circolare precisa infine che il prospetto riepilogativo di ciascun trattamento economico spettante e` disponibile sul portale del Ministero dell'Economia e delle Finanze cui si accede con autenticazione tramite SPID.

Riportiamo di seguito la tabella delle pensioni dirette con gli importi annuali 2023, 2024 e l'importo mensile spettante nel 2024 :

-

NASPI stop anche con lavoro autonomo precedente

La Corte di cassazione con l'ordinanza (846/2024) del 9 gennaio, afferma che la mancata comunicazione da parte del beneficiario della Naspi riguardo all'attività lavorativa autonoma già in corso al momento della domanda può causare la decadenza dal diritto all'indennità di disoccupazione.

Il caso riguardava un lavoratore per il quale Inps ha previsto la decadenza dal sussidio di disoccupazione in quanto questi svolgeva contemporaneamente un'attività autonoma senza comunicare il reddito previsto all'istituto, come richiesto dall'articolo 10, comma 1, del decreto legislativo 22/2015.

I giudici di primo e secondo grado avevano respinto la decisione dell'Inps, sostenendo che l'articolo 10 si riferisce all'inizio di una nuova attività durante la percezione della Naspi, mentre il beneficiario era già titolare di partita Iva al momento della richiesta dell'indennità

La Cassazione ha interpretato diversamente, affermando che l'articolo 10 si applica a qualsiasi attività svolta contemporaneamente alla percezione dell'indennità al dilà del dato letterale della norma che nel prevedere l'obbligo di comunicazione, fa riferimento al "lavoratore che intraprenda una attività….".

La Corte ha confermato quanto sostenuto dall'INPS sul fatto che l'interpretazione si basa su una lettura estensiva dell'articolo 10, comma 1, e tiene conto anche di quanto previsto all'articolo 9, comma 3, del Dlgs 22/2015.

Quest'ultimo stabilisce che un lavoratore con due o più rapporti di lavoro subordinato a tempo parziale, che cessa da uno di essi e il cui reddito rientra in determinati parametri, ha diritto alla Naspi, con l'obbligo di comunicare il reddito annuo previsto entro 30 giorni dalla domanda di prestazione.

Viene anche ricordato che Inps, già in una circolare del 2015, aveva indicato che il beneficiario deve informare l'istituto entro un mese dall'inizio dell'attività o dalla domanda di Naspi se l'attività era già in corso.

Pertanto, anche nel caso di un'attività autonoma precedente all'erogazione della Naspi, è necessario comunicare il reddito presunto entro un mese dalla richiesta di indennità.

Allegati: -

Sanzioni ridotte Inps: dal 2024 tasso legale al 2,5%

Con Decreto del Ministero dell'Economia e delle Finanze del 13 dicembre 2023 a decorrere dal 1° gennaio 2024, è stata diminuita al 2,5 per cento annuo la misura del saggio degli interessi legali di cui all’articolo 1284 del codice civile.

Come noto, la novità ha riflessi:

- sul calcolo degli interessi dovuti in caso di ravvedimento operoso;

- sui rapporti creditori/debitori;

- sulla determinazione dell’usufrutto vitalizio, delle rendite e delle pensioni vitalizie,

- sulle sanzioni per omesso/ritardato versamento di contributi;

- sugli interessi da pagamento rateale in caso di adesione agli inviti a comparire ed ai processi verbali di constatazione.

INPS ha recepito la novità nella propria circolare 5 2023 del 10 gennaio 2023 che fornisce anche una tabella riepilogativa dei tassi dal 1990.

Riduzione sanzioni INPS quando si applica

Come detto infatti la variazione del tasso legale comporta qualche effetto anche in relazione alle sanzioni civili previste per l'omesso o ritardato versamento di contributi previdenziali e assistenziali, ai sensi dell'art. 116, comma 15, della legge n. 388/2000. Tale disposizione, infatti, prevede la riduzione delle sanzioni previste alla misura del tasso legale in caso di:

- oggettive incertezze dovute a contrastanti orientamenti giurisprudenziali o determinazioni amministrative sull'esistenza dell'obbligo contributivo;

- fatto doloso di terzi, denunciato all'autorità giudiziaria;

- crisi, ristrutturazione o riconversione aziendale di particolare rilevanza sociale ed economica in relazione alla situazione produttiva del settore.

La circolare precisa che la nuova misura del 2,5 per cento del tasso legale di interesse:

- si applica ai contributi con scadenza di pagamento a partire dal 1° gennaio 2023.

- alle prestazioni pensionistiche e alle prestazioni di fine servizio e di fine rapporto in pagamento dal 1° gennaio 2024.

Invece, per le esposizioni debitorie pendenti alla predetta data, il calcolo degli interessi dovuti verrà effettuato secondo i tassi vigenti all'epoca come da tabella seguente

Periodo di validità

Saggio di interesse legale

fino al 15.12.1990

5%

16.12.1990 – 31.12.1996

10%

01.01.1997 – 31.12.1998

5%

01.01.1999 – 31.12.2000

2,5 %

01.01.2001 – 31.12.2001

3,5 %

01.01.2002 – 31.12.2003

3 %

01.01.2004 – 31.12.2007

2,5 %

01.01.2008 – 31.12.2009

3 %

01.01.2010 – 31.12.2010

1 %

01.01.2011 – 31.12.2011

1,5 %

01.01.2012 – 31.12.2013

2,5 %

01.01.2014 – 31.12.2014

1 %

01.01.2015 – 31.12.2015

0,5 %

01.01.2016 – 31.12.2016

0,2 %

01.01.2017 – 31.12.2017

0,1 %

01.01.2018 – 31.12.2018

0,3%

01.01.2019 – 31.12.2019

0,8%

01.01.2020 – 31.12.2020

0,05%

01.01.2021 – 31.12.2021

0,01%

01.01.2022 – 31.12.2022

1,25%

01.01.2023 – 31.12.2023

5%

01.01.2024 –

2,5%

-

Sanzioni ridotte Inps: dal 2024 tasso legale al 2,5%

Con Decreto del Ministero dell'Economia e delle Finanze del 13 dicembre 2023 a decorrere dal 1° gennaio 2024, è stata diminuita al 2,5 per cento annuo la misura del saggio degli interessi legali di cui all’articolo 1284 del codice civile.

Come noto, la novità ha riflessi:

- sul calcolo degli interessi dovuti in caso di ravvedimento operoso;

- sui rapporti creditori/debitori;

- sulla determinazione dell’usufrutto vitalizio, delle rendite e delle pensioni vitalizie,

- sulle sanzioni per omesso/ritardato versamento di contributi;

- sugli interessi da pagamento rateale in caso di adesione agli inviti a comparire ed ai processi verbali di constatazione.

INPS ha recepito la novità nella propria circolare 5 2023 del 10 gennaio 2023 che fornisce anche una tabella riepilogativa dei tassi dal 1990.

Riduzione sanzioni INPS quando si applica

Come detto infatti la variazione del tasso legale comporta qualche effetto anche in relazione alle sanzioni civili previste per l'omesso o ritardato versamento di contributi previdenziali e assistenziali, ai sensi dell'art. 116, comma 15, della legge n. 388/2000. Tale disposizione, infatti, prevede la riduzione delle sanzioni previste alla misura del tasso legale in caso di:

- oggettive incertezze dovute a contrastanti orientamenti giurisprudenziali o determinazioni amministrative sull'esistenza dell'obbligo contributivo;

- fatto doloso di terzi, denunciato all'autorità giudiziaria;

- crisi, ristrutturazione o riconversione aziendale di particolare rilevanza sociale ed economica in relazione alla situazione produttiva del settore.

La circolare precisa che la nuova misura del 2,5 per cento del tasso legale di interesse:

- si applica ai contributi con scadenza di pagamento a partire dal 1° gennaio 2023.

- alle prestazioni pensionistiche e alle prestazioni di fine servizio e di fine rapporto in pagamento dal 1° gennaio 2024.

Invece, per le esposizioni debitorie pendenti alla predetta data, il calcolo degli interessi dovuti verrà effettuato secondo i tassi vigenti all'epoca come da tabella seguente

Periodo di validità

Saggio di interesse legale

fino al 15.12.1990

5%

16.12.1990 – 31.12.1996

10%

01.01.1997 – 31.12.1998

5%

01.01.1999 – 31.12.2000

2,5 %

01.01.2001 – 31.12.2001

3,5 %

01.01.2002 – 31.12.2003

3 %

01.01.2004 – 31.12.2007

2,5 %

01.01.2008 – 31.12.2009

3 %

01.01.2010 – 31.12.2010

1 %

01.01.2011 – 31.12.2011

1,5 %

01.01.2012 – 31.12.2013

2,5 %

01.01.2014 – 31.12.2014

1 %

01.01.2015 – 31.12.2015

0,5 %

01.01.2016 – 31.12.2016

0,2 %

01.01.2017 – 31.12.2017

0,1 %

01.01.2018 – 31.12.2018

0,3%

01.01.2019 – 31.12.2019

0,8%

01.01.2020 – 31.12.2020

0,05%

01.01.2021 – 31.12.2021

0,01%

01.01.2022 – 31.12.2022

1,25%

01.01.2023 – 31.12.2023

5%

01.01.2024 –

2,5%

-

Pensioni 2024 con sistema contributivo: come cambiano

La legge di bilancio 2024 pubblicata in Gazzetta ufficiale lo scorso 30 dicembre, prevede come noto numerose modifiche in tema di pensioni : dall'APE sociale a Opzione Donna a Quota 103 ( che avranno requisiti più restrittivi dal prossimo anno) , alla riduzione della perequazione degli assegni più alti , ma ancora una volta non procede alla riforma complessiva del sistema previdenziale annunciata da anni.

Per quanto riguarda l'accesso alla pensione prevista per i lavoratori cosiddetti contributivi ovvero coloro che possono contare su contributi versati solo dopo il 31 dicembre 1995, (verosimilmente i contribuenti più giovani), l'articolo 26 del DDL Bilancio modifica la disciplina precedente:

- sia sui requisiti per il trattamento pensionistico di vecchiaia che

- il termine di decorrenza e la misura del trattamento pensionistico anticipato.

Vediamo piu in dettaglio le novità in arrivo, ricordando anche cosa si intende per pensioni con sistema contributivo.

Pensione con calcolo contributivo

Il sistema di calcolo contributivo per le pensioni è stato introdotto dalla Riforma Dini (legge 335/1995) dal 1° gennaio 1996 e si basa sul montante contributivo versato durante la vita lavorativa. Il precedente metodo retributivo invece calcolava la pensione sulla base delle ultime retribuzioni percepite.

Nel sistema contributivo il lavoratore accumula durante la vita lavorativa una percentuale della retribuzione che viene rivalutata annualmente e convertita in pensione al momento della cessazione del lavoro mediante una serie di coefficienti di trasformazione, che variano a seconda dell'età di uscita dal lavoro

Questo sistema si applica in modo totale a coloro che hanno iniziato a versare dopo il 31 Dicembre 1995 (cd. contributivo puro) mentre viene applicato

pro quota (cioè parzialmente in rapporto agli anni considerati):

- dal 1° gennaio 1996 per quelli che avevano meno di 18 anni di contributi;

- solo dal 1 gennaio 2012 per chi a quella data aveva già 18 anni di anzianità contributiva,

Le novità della legge di bilancio 2024

Alla pensione di vecchiaia con sistema contributivo, a partire dal 2024 si accederebbe con 20 anni di accrediti contributivi e 67 anni di età purché l'importo della pensione risulti essere non inferiore all'importo dell'assegno sociale. (Oggi è richiesto invece un importo di una volta e mezza l'assegno minimo)

Il diritto alla pensione anticipata invece vede l'introduzione di diversi paletti restrittivi: potrà essere conseguito al compimento del requisito anagrafico di sessantaquattro anni, a condizione che

- risultino versati e accreditati in favore dell'assicurato almeno venti anni di contribuzione effettiva e che

- l'ammontare mensile della prima rata di pensione risulti essere non inferiore ad un importo soglia mensile, annualmente rivalutato, pari a 3 volte l'importo mensile dell'assegno sociale ridotto a

- 2,8 volte per le donne con un figlio e a

- 2,6 volte per le donne con due o più figli,»;

In questi casi comunque l'assegno avrà un valore lordo mensile massimo non superiore a cinque volte il trattamento minimo per tutto il periodo che precede il raggiungimento dei requisiti per la pensione di vecchiaia (ad oggi non esiste invece alcun limite).

La nuova norma introduce infine un periodo di finestra di tre mesi ovvero il trattamento di pensione anticipata decorrerà solo trascorsi tre mesi dalla data di maturazione dei requisiti.