-

Incentivi alle PMI per l’intelligenza artificiale: nuovo disegno di legge

L’intelligenza artificiale (IA), soprattutto nelle sue applicazioni generative e predittive, sta trasformando radicalmente i modelli di produzione, distribuzione e gestione nelle imprese di tutto il mondo. Automatizzazione dei processi, ottimizzazione delle filiere, personalizzazione dell’offerta, cybersecurity e capacità di analisi predittiva sono solo alcune delle aree in cui l’IA sta già ridefinendo le regole della competitività.

Per le piccole e medie imprese italiane, che rappresentano la spina dorsale dell’economia nazionale, adeguarsi rapidamente a questi cambiamenti non è più un’opzione ma una necessità. Il rischio, altrimenti, è quello di un crescente divario tecnologico rispetto ai concorrenti internazionali e alle grandi aziende già dotate di strumenti avanzati.

In questo contesto si inserisce il nuovo disegno di legge presentato al Senato, che mira a colmare le lacune normative e operative attualmente esistenti nell’adozione dell’intelligenza artificiale da parte delle PMI.

DDL AI nelle PMI Obiettivi e ambito di applicazione

Il disegno di legge n. 494, presentato al Senato il 15 maggio 2025 su iniziativa del senatore Gelmetti, punta a colmare un vuoto normativo nell’integrazione dell’intelligenza artificiale nelle piccole e medie imprese italiane. La proposta si inserisce nel solco dei precedenti strumenti di politica industriale (Piano Industria 4.0, PNRR, Transizione 5.0), ma con un focus specifico sulle tecnologie di IA, comprese quelle generative.

La legge è destinata alle PMI con sede operativa in Italia, attive in settori strategici come il manifatturiero, la logistica, l’agroalimentare, il sanitario e il turistico.

Per accedere alle misure, le imprese dovranno dimostrare di non aver effettuato investimenti significativi in IA o di voler ampliare l’uso di tali tecnologie nei propri processi.

Il provvedimento mira, quindi, a favorire l’introduzione di soluzioni basate sull’IA nei processi decisionali e operativi, sostenendo l’innovazione e la competitività delle imprese di piccole e medie dimensioni.

Qui il testo del disegno di legge

Interventi ammissibili e tecnologie coperte

Le misure di sostegno riguardano interventi pratici e differenziati. Tra questi: l’acquisto e l’implementazione di software basati su IA, l’accesso a servizi di consulenza tecnica, la realizzazione di progetti pilota e attività di formazione per il personale. Le tecnologie ammesse spaziano dall’ottimizzazione dei processi produttivi all’automazione, fino alla personalizzazione dei servizi tramite IA generativa e alla protezione dei dati aziendali tramite strumenti di cybersecurity.

L’intento del legislatore è quindi quello di fornire un quadro di supporto modulare e concreto che possa adattarsi sia alle imprese già orientate all’innovazione, sia a quelle che si avvicinano per la prima volta a queste tecnologie. Inoltre, si vuole favorire l’adozione di soluzioni che generino benefici ambientali ed energetici misurabili, premiando i progetti più virtuosi con incentivi maggiorati

DDL IA nelle PMI: misure economiche e attuazione

Sul piano economico, il disegno di legge prevede quattro principali forme di sostegno:

- Contributi a fondo perduto fino al 50% delle spese ammissibili, con un tetto massimo di 200.000 euro;

- Crediti d’imposta fino al 20% delle spese per l’integrazione dell’IA nei processi aziendali;

- Contributi specifici per consulenza e formazione fino a 10.000 euro;

- Premialità aggiuntiva fino al 10% per progetti che migliorano la sostenibilità ambientale o l’efficienza energetica.

L’attuazione sarà regolata da un decreto interministeriale che definirà criteri, modalità operative, sistemi di monitoraggio e risorse annuali disponibili, in coerenza con i fondi stanziati per l’innovazione tecnologica. Le risorse proverranno principalmente dal Fondo per l’innovazione tecnologica e la digitalizzazione, con possibile cofinanziamento europeo.

-

Prestazioni INAIL settore agricoltura. rivalutazione 2025

Pubblicato il 28 maggio 2025 nella sezione pubblicità legale del sito Ministero del lavoro il decreto 82 2025 che stabilisce la Retribuzione annua convenzionale per la liquidazione delle rendite per la liquidazione delle rendite per inabilità permanente e per morte per il settore agricolo, fissata, a decorrere dal 1° gennaio 2025, in euro 30.834,39.

Vediamo di seguito le conseguenti prestazioni INAIL rivalutate.

INAIL agricoltura retribuzioni convenzionali – assegno assistenza, funerario, inabilità 2025

Ai sensi dell’articolo 14, comma 1, lettera e), del richiamato decreto-legge 22 maggio 1993, n. 155, convertito, con modificazioni, dalla legge 19 luglio 1993, n. 243, la retribuzione annua convenzionale per la liquidazione delle rendite dirette e a superstiti costituite con decorrenza 1° giugno 1993, in favore dei lavoratori autonomi o loro superstiti è di euro 20.426,70 pari al minimale di legge previsto per i lavoratori dell’industria.

- L'Assegno mensile per l’assistenza personale continuativa a decorrere dal 1° gennaio 2025, è fissato in euro 672,72.

- L' assegno una tantum in caso di morte (assegno funerario), a decorrere dal 1° gennaio 2025, è fissato in euro 12.342,84.

Gli assegni continuativi mensili di cui all’articolo 235 del Testo unico delle disposizioni per l’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali, sono riliquidati nella stessa misura percentuale delle rendite.

.Applicando, quindi, a detti assegni il coefficiente di rivalutazione dell’1,0084 si ottengono i seguenti importi:

Inabilità Importi dal 1° gennaio 2025

- dal 50 al 59% euro 472,79

- dal 60 al 79% euro 659,76

- dall’80 all’89% euro 1.132,69

- dal 90 al 100% euro 1.605,21

- 100% + a.p.c. euro 2.278,28

INAIL agricoltura: rivalutazione e assegni 2024/2025

Con il Decreto Ministeriale 111 del 5 luglio 2024 puBblicato il 9 agosto sul sito istituzionale, il Ministero del lavoro aveva stabilito la rivalutazione 2024.

il coefficiente di rivalutazione da applicare a partire dal 1° luglio 2024 alle retribuzioni prese come base per il calcolo delle rendite e delle altre prestazioni erogate dall’Inail è pari a 1,054 e, di conseguenza, il relativo indice di variazione tra il 2022 e 2023 (media annua) è pari al 5,4%"

RETRIBUZIONE ANNUA CONVENZIONALE E ASSEGNI

La retribuzione annua convenzionale per la liquidazione delle rendite per inabilità permanente e per morte è fissata, a decorrere dal 1° luglio 2024, in € 30.577,54.

La retribuzione annua convenzionale per la liquidazione delle rendite dirette e a superstiti costituite con decorrenza 1° giugno 1993, in favore dei lavoratori autonomi o loro superstiti è di € 20.258,70, pari al minimale di legge previsto per i lavoratori dell’industria.

- L’assegno mensile per l’assistenza personale continuativa, a decorrere dal 1° luglio 2024, è fissato in € 667,12.

- l’assegno una tantum in caso di morte (assegno funerario), a decorrere dal 1° luglio 2024, è fissato in € 12.240,02.

Gli assegni continuativi mensili di cui all’articolo 235 del Testo unico delle disposizioni per l’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali, sono riliquidati con lo stesso coefficiente di rivalutazione 1,054 ottenendo i seguenti importi:

% inabilità

Importi dal 1° luglio 2024

dal 50 al 59%

€ 468,85

dal 60 al 79%

€ 654,26

dall’80 all’89%

€ 1.123,25

dal 90 al 100%

€ 1.591,84

100% + a.p.c.

€ 2.259,3

-

730/2025: il lavoro nelle zone di frontiera

I soggetti interessati alla presentazione del Modello 730/2025 dovranno procedere seguendo le istruzioni pubblicate dalle Entrate con il Provvedimento n 114763 del 10 marzo.

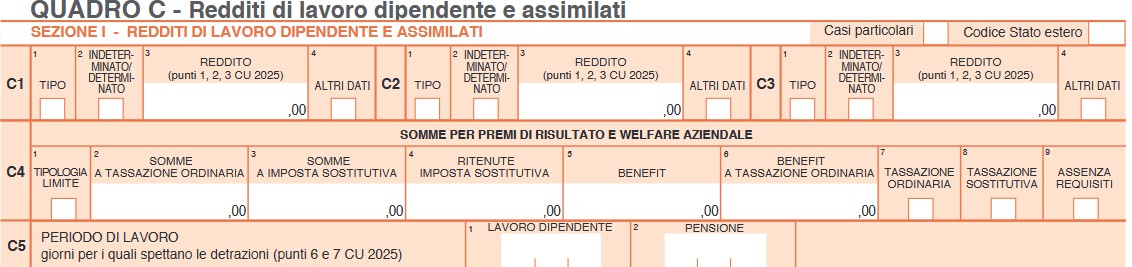

Tra le novità di quest'anno vi è quella del lavoro dipendente nelle zone di frontiera da indicare nel Quadro C del 730/2025. Vediamo di cosa si tratta.

730/2025: il lavoro in zone di frontiera

Come evidenziato dalle istruzioni ADE, i redditi prodotti all’estero in via continuativa e come oggetto esclusivo del rapporto non sono più esclusi dalla base imponibile in seguito all’abrogazione dell’art. 3 c. 3 lettera c) del Tuir.

Ai sensi del nuovo comma 8-bis dell’art. 51 del Tuir il reddito dei dipendenti che nell’arco di dodici mesi soggiornano nello stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con decreto del Ministro del Lavoro e delle Politiche sociali.

Si tratta di quei soggetti che pur avendo soggiornato all’estero per più di 183 giorni sono considerati residenti in Italia in quanto hanno mantenuto in Italia i propri legami familiari ed il centro dei propri interessi patrimoniali e sociali.

I redditi dei soggetti residenti nel territorio dello stato, derivanti da lavoro dipendente prestato all’estero, in via continuativa e come oggetto esclusivo del rapporto, in zone di frontiera ed in altri Paesi limitrofi, per l’anno 2024 sono imponibili ai fini Irpef per la parte eccedente 10.000 euro.

Se si richiedono prestazioni sociali agevolate alla pubblica amministrazione, deve essere dichiarato l’intero ammontare del reddito prodotto all’estero, compresa quindi la quota esente, all’ufficio che eroga la prestazione per la valutazione della propria situazione economica

730/2025: dove indicare i redditi prodotti nelle zone di frontiera

I redditi prodotti nelle zone di frontiera vanno indicati nel Quadro C sezione I redditi di lavoro dipendente e assimilati:

In dettaglio, nel rigo C1:

- nella colonna 1 va indicato il codice "4" per i redditi di lavoro dipendente prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da persone residenti nel territorio dello Stato,

- nella colonna 2 (Indeterminato/Determinato): nel caso di reddito di lavoro dipendente, compensi per lavori socialmente utili o redditi prodotti in zone di frontiera, riportare:

- il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risulta compilato il punto 1,

- il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risulta compilato il punto 2. Nel caso di reddito di lavoro sportivo (codice ‘8’ o ‘9’ in colonna 1) riportare il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risultano compilati uno o più dei punti da 781 a 783, riportare il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risultano compilati uno o più dei punti da 784 a 786.

- nella colonna 3 (Reddito): se nella colonna 1 è stato indicato il codice 4 (redditi prodotti in zone di frontiera), riportare l’intero ammontare dei redditi percepiti, comprensivo della quota esente.

-

Referendum 2025: tutti i quesiti spiegati bene

L'8 e il 9 giugno 2025, i cittadini italiani saranno chiamati a votare su cinque referendum riguardanti temi di lavoro e cittadinanza. Quattro quesiti sono stati promossi dalla CGIL e da altre associazioni della società civile, mentre il quinto è stato proposto dal partito Piu Europa con il sostegno di Possibile, PSI, Radicali Italiani e Rifondazione Comunista . Le proposte di referendum hanno ampiamente superato, con milioni di firme, il limite minimo di 500mila adesioni necessario.

Va ricordato che i referendum sono abrogativi, cioè chiedono di cancellare alcune norme per ripristinare le regole precedenti.

I cinque quesiti referendari in estrema sintesi sono i seguenti:

- Licenziamenti illegittimi e contratto a tutele crescenti: Si propone l'abrogazione di uno dei decreti del Jobs act che riguarda il contratto a tempo indeterminato a tutele crescenti,L'obiettivo è ripristinare la possibilità di reintegrazione del lavoratore nel suo posto di lavoro, in tutti i casi di licenziamento illegittimo.

- Indennità per licenziamenti nelle piccole imprese: Questo quesito mira a eliminare il tetto massimo all'indennità per licenziamenti illegittimi nelle aziende con meno di 15 dipendenti, consentendo al giudice di determinare l'importo senza limiti predefiniti .

- Contratti a termine: Si propone l'abrogazione di alcune norme contenute nel Decreto Legislativo 15 giugno 2015, n. 81, che regolano la possibilità di instaurare contratti a tempo determinato e le condizioni per le proroghe e i rinnovi

- Responsabilità solidale negli appalti: Il quesito chiede l'abrogazione della norma che esclude la responsabilità solidale del committente, dell'appaltatore e del subappaltatore, per gli infortuni sul lavoro derivanti da rischi specifici dell'attività delle imprese appaltatrici o subappaltatrici .

- Cittadinanza italiana per stranieri: Si propone di dimezzare da 10 a 5 anni il periodo di residenza legale in Italia richiesto agli stranieri extracomunitari maggiorenni per poter richiedere la cittadinanza italiana .

Di seguito vediamo meglio il contenuto dei quesiti e come si vota sia in Italia che dall'estero.

Referendum 2025: cosa succede se si vota sì

Licenziamenti illegittimi e contratto a tutele crescenti

Si propone l'abrogazione del Decreto Legislativo 4 marzo 2015, n. 23, che disciplina il contratto a tempo indeterminato a tutele crescenti, introdotto dal Jobs Act.

Riguarda le aziende con oltre 15 dipendenti e in particolare gli assunti a partire dal 2015 (data di entrata in vigore della riforma)

Si chiede in pratica di ripristinare la possibilità di reintegrare nel posto di lavoro il dipendente in caso di licenziamento giudicato illegittimo dai giudici, come previsto in precedenza dall'art 18 dello Statuto dei lavoratori. Questa modifica è stata raccomandata dalla Corte costituzionale e da molte sentenze della Corte di Cassazione

Per approfondire vedi Licenziamenti e reintegra: novità dalla Corte costituzionale

Indennità in caso di licenziamento nelle piccole imprese (fino a 15 dipendenti)

in caso di licenziamento illegittimo oggi una lavoratrice o un lavoratore può al massimo ottenere 6 mensilità di risarcimento, anche qualora una/un giudice reputi infondata l’interruzione del rapporto, cioè priva di giustificato motivo o di giusta causa. CGIL ricorda che i dipendenti delle piccole imprese (fino a 15 dipendenti) sono circa 3 milioni e 700mila . Votando sì, si cancella il limite massimo di sei mensilità all’indennizzo in caso di licenziamento ingiustificato e si affida al giudice l'incarico di determinare il giusto risarcimento (la reintegra nel posto di lavoro non è prevista per le piccole imprese). Anche in questo caso la corte di cassazione spesso si è espressa per una maggiore tutela dei lavoratori.

Contratti a termine

Si propone l'abrogazione di alcune disposizioni del Decreto Legislativo 15 giugno 2015, n. 81, che regolano la possibilità di instaurare contratti a tempo determinato con proroghe e rinnovi , Nello specifico di vorrebbe reintrodurre l’obbligo di una “causale”, cioè di indicare il motivo per cui si ricorre a tale forma di contratto anche per i contratti fino a 12 mesi. Oggi infatti l'obbligo di spiegare le motivazioni scatta solo dai 12 mesi ai 24 mesi di durata ( oltre questa soglia il contratto a termine è vietato). (Vedi in merito Contratto a tempo determinato le regole) Inoltre, sarebbero eliminate le attuali deroghe che consentono proroghe o rinnovi più flessibili.

Responsabilità solidale negli appalti

Il quesito chiede l'abrogazione della norma che esclude la responsabilità solidale del committente, dell'appaltatore e del subappaltatore per gli infortuni sul lavoro derivanti da rischi specifici dell'attività delle imprese appaltatrici o subappaltatrici.

Se vince il SÌ:Il committente diventa corresponsabile degli infortuni anche quando la causa è un rischio specifico dell’impresa appaltatrice o subappaltatrice. In pratica, si estenderebbe il principio della responsabilità solidale per la sicurezza del lavoratore.

Se vince il NO: Il committente non sarà responsabile se l’infortunio è collegato a un rischio specifico proprio dell’impresa appaltatrice. La responsabilità resterà quindi limitata, come ora.

Cittadinanza italiana: da 10 a 5 anni

Attualmente la cittadinanza per naturalizzazione può essere richiesta dopo 10 anni di residenza legale e continuativa in Italia. Il referendum punta ad abbreviare questo termine anche perche dal momento della richeista fatta dall'interessato passano solitamente anni prima di ottenerla

Se vince il SÌ Il termine richiesto sarà ridotto da 10 a 5 anni, facilitando l’accesso alla cittadinanza italiana per gli stranieri non comunitari che risiedono regolarmente nel Paese.

Se vince il NO: Il requisito attuale rimane invariato: saranno ancora necessari 10 anni di residenza per presentare la domanda di cittadinanza.

Referendum 2025: il voto dall’estero

Gli italiani residenti all'estero possono partecipare ai referendum abrogativi dell'8 e 9 giugno 2025 attraverso il voto per corrispondenza, come previsto dalla Legge 27 dicembre 2001, n. 459. Nello specifico:

- i cittadini iscritti all'AIRE riceveranno il plico elettorale al proprio indirizzo di residenza all'estero, senza bisogno di fare domanda, entro il 21 maggio 2025. Le schede votate dovranno pervenire al consolato di riferimento entro le ore 16:00 locali di giovedì 5 giugno 2025. In alternativa, gli elettori residenti all'estero potevano scegliere di votare in Italia comunicando la propria opzione all'Ufficio consolare competente entro il 10 aprile 2025.

- Gli elettori non iscritti all'AIRE perche temporaneamente all'estero per motivi di lavoro, studio o cure mediche per un periodo di almeno tre mesi comprendente la data delle votazioni, nonché i familiari conviventi, possono optare per il voto per corrispondenza inviando una richiesta al proprio Comune di iscrizione elettorale entro il 7 maggio 2025.

Per ulteriori informazioni e per scaricare i moduli necessari, si consiglia di consultare il sito ufficiale del Ministero degli Affari Esteri e della Cooperazione Internazionale o di contattare l'Ufficio consolare di riferimento.

Referendum 2025: Come e quando si vota – il Quorum

Date e orari: Domenica 8 giugno dalle 7:00 alle 23:00 e lunedì 9 giugno dalle 7:00 alle 15:00.

Modalità di voto: Ogni elettore riceverà cinque schede, una per ciascun quesito. Per ogni scheda, si potrà votare "Sì" per abrogare la norma o "No" per mantenerla.

Quorum: Perché un referendum sia valido, è necessario che partecipi almeno il 50% più uno degli aventi diritto al voto.

Anche non andare a votare quindi comporta la scelta indiretta di non far passare le richieste di modifica delle norme esistenti.

Conseguenze del SI e del NO tabella di sintesi

Quesito Argomento Conseguenze del SÌ Conseguenze del NO 1 Reintegra nei contratti a tutele crescenti per le aziende oltre i 15 dipendenti Più casi di reintegra nel posto di lavoro, anche nei contratti Reintegro raro, in genere solo indennizzo (da 6 a 36 mesi di stipendio) 2 Indennità per licenziamenti ingiustificati in piccole imprese Il giudice potrà decidere l’importo del risarcimento senza limiti Massimo 6 mensilità di retribuzione, anche in casi gravi 3 Contratti a termine e obbligo di causale Motivazione per il contratto a termine sempre obbligatoria Nessuna causale necessaria sotto i 12 mesi 4 Responsabilità del committente per infortuni Committente responsabile anche per rischi specifici Nessuna responsabilità per rischi dell’appaltatore 5 Accesso alla cittadinanza italiana Bastano 5 anni di residenza per richiedere la cittadinanza Servono 10 anni di residenza continuativa per fare la richiesta -

Detrazioni Irpef 2025: primi chiarimenti delle Entrate

L'agenzia delle Entrate in data 29 maggio ha pubblicato la Circolare n 6 a commento delle novità introdtte dalla Legge di Bilancio 2025 sulle detrazioni irpef.

In proposito leggi anche Detrazioni Irpef: cosa cambia dal 2025.

In dettaglio, come annunciato anche dal relativo comunicato stampa, la circolare n 6/2025 contiene chiarimenti sul nuovo articolo 16-ter del Testo unico delle imposte sui redditi, secondo il quale per i contribuenti con reddito complessivo superiore a 75mila euro l’ammontare massimo delle spese ammesse in detrazione si riduce progressivamente, con un sistema di maggiore tutela per le famiglie numerose o con figli con disabilità.

Vediamo i dettagli e una tabella di riepilogo come esplicitata dalle Entrate.

Detrazioni Irpef 2025: primi chiarimenti delle Entrate

Con la Circolare n 6/E del 29 maggio a commento delle novità in vigore dal 2025 chiarisce che:

- superato il tetto di spese detraibili fissato dalla legge di Bilancio 2025, il contribuente potrà scegliere quali, tra le varie spese sostenute, conteggiare ai fini della detrazione irpef;

- per il calcolo delle soglie reddituali ai fini della detrazione si conteggiano anche i redditi dei vari regimi sostitutivi quali cedolare secca, mance, forfettari,

- chi ha aderito al concordato preventivo biennale o CPB ai fini della detrazione utilizzerà il reddito effettivo,

- il numero dei figli a carico nell’anno in cui la spesa è portata in detrazione è il riferimento per i contenggi;

inoltre, gli altri temi affrontati dalla circolare riguardano l’innalzamento, dal 2025, del tetto delle spese scolastiche da 800 a 1000 euro e della detrazione forfettaria per le spese dei cani guida da euro 1000 a 1100 copn il nuovo articolo 16-ter del TUIR.

Scendiamo più nel dettaglio.

Detrazioni Irpef: spese da eliminare in caso di superamento del tetto

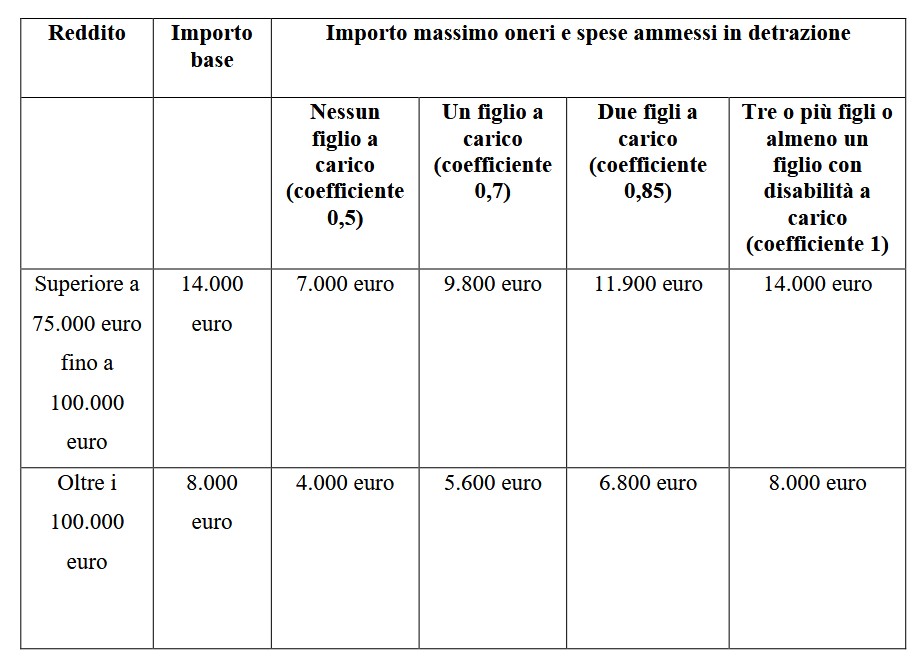

Le Entrate evidenziano che per i contribuenti con reddito complessivo superiore a 75.000 euro la fruizione delle detrazioni dipende da un meccanismo di calcolo fondato su due parametri:

- reddito complessivo del contribuente,

- numero di figli fiscalmente a carico.

Si prevede cioè una riduzione progressiva, all’aumentare del reddito, dell’ammontare massimo degli oneri e delle spese ammessi in detrazione, accompagnata da una maggiore tutela per le famiglie numerose o con figli con disabilità accertata.

Le soglie di reddito sono due:

- a 75.000 euro scatta il tetto di 14.000 euro,

- e oltre 100.000 il plafond scende a 8.000 euro.

L'intero massimale è riservato solo a chi ha tre figli a carico o più, o almeno un figlio disabile.

I contribuenti senza figli a carico subiscono una riduzione del 50% del tetto, la somma totale detraibile sale al 70% del tetto con un figlio a carico, sale all’85% con due figli a carico.

La circolare precisa che il reddito è calcolato al netto di quello dell’abitazione principale e delle relative pertinenze.

Ai fini del calcolo del massimale, inoltre, sono escluse le spese sanitarie, le somme investite nelle start-up e nelle piccole e medie imprese innovative, gli oneri sostenuti, per contratti stipulati fino al 31 dicembre 2024, per mutui, per premi di assicurazione sulla vita o infortuni e per il rischio di eventi calamitosi, le rate delle spese detraibili ai sensi dell’articolo 16-bis del TUIR o di altre disposizioni normative, sostenute fino al 31 dicembre 2024, e gli oneri che danno diritto a detrazioni forfetarie.

Un chiarimento molto atteso riguarda il fatto che spetterà al contribuente, qualora il totale delle spese sostenute superi il massimale applicabile, scegliere quali eliminare dal calcolo

Il chiarimento è determinante visto che le spese rientranti nel plafond, a parità di esborso, possono generare detrazioni differenti.

Si rimanda alla lettura della Circolare n 6/2025 per tutti gli altri dettagli.

Tabella ADE 29 maggio 2025 Circolare n 6/E

-

Videosorveglianza sul lavoro: ok a unica autorizzazione per più sedi

Con la nota prot. n. 4757 del 26 maggio 2025 l'Ispettorato del lavoro fornisce indicazioni operative circa il rilascio dei provvedimenti autorizzativi previsti dall’articolo 4 della legge n. 300/1970 (Statuto dei lavoratori), in particolare nei casi in cui un’impresa richiede l’installazione di strumenti dai quali derivi un controllo a distanza dei lavoratori, e non sia stato raggiunto un accordo con le rappresentanze sindacali aziendali (RSA/RSU), o in assenza di esse.

L’intervento dell’Ispettorato nasce a seguito di numerosi quesiti riguardanti l’ambito di competenza territoriale nei casi in cui l'impresa abbia doppia o tripla sede.

In questi contesti, se le imprese hanno unità produttive in province diverse, purché sotto la giurisdizione del medesimo Ufficio territoriale dell’INL, si chiedeva la procedura per l'autorizzazione.

Richiesta autorizzazione unica per più sedi: le condizioni

Il dubbio principale riguarda il fatto che l’impresa sia tenuta presentare istanze separate per ciascuna sede produttiva o possa fare un’unica richiesta. L’Ispettorato risponde confermando che è possibile presentare una sola istanza all’Ufficio competente, qualora:

- le unità produttive si trovino nell’ambito territoriale coperto dalla medesima sede territoriale dell’INL;

- sussistano le stesse ragioni legittimanti l’installazione dei sistemi di controllo;

- venga utilizzato lo stesso sistema tecnologico nelle diverse unità.

La nota richiama esplicitamente la Circolare INL n. 2572 del 14 aprile 2023, che aveva già delineato questa possibilità e stabiliva che, in mancanza di accordo sindacale o rappresentanze, le imprese con più unità produttive ubicate nel territorio di competenza della stessa sede INL possono presentare una richiesta unica.

L’Ufficio, effettuate le verifiche formali e sostanziali del caso, può rilasciare un solo provvedimento autorizzativo valido per tutte le unità produttive coinvolte.

A fini esemplificativi, la nota chiarisce che se un’impresa ha sedi in due province distinte, ma entrambe rientrano nella competenza dello stesso Ispettorato territoriale, questa potrà:

- presentare un’unica istanza per tutte le sedi;

- scegliere indifferentemente una delle due sedi dell’Ufficio competente presso cui depositare la richiesta.

La direttiva firmata dal Direttore Centrale Aniello Pisanti stabilisce quindi una semplificazione amministrativa per le imprese e una uniformità di prassi tra gli uffici dell’Ispettorato. L’obiettivo è ridurre gli oneri burocratici e garantire una gestione coerente delle richieste autorizzative su base territoriale, nei casi in cui la stessa sede INL ha giurisdizione su più province

-

Indennizzo assicurativo e risarcimento danni: quando si cumulano?

Con l’ordinanza n. 3429 del 10 febbraio 2025 la Cassazione ,fornisce indicazioni chiare sul principio di compensatio lucri cum damno , ovvero della compatibilità tra risarcimento danni e indennizzo assicurativo, nell’ambito delle polizze contro gli infortuni.

In estrema sintesi si afferma che la prova del danno e delle sue conseguenze è centrale per l'assicurato, mentre l’assicuratore deve dimostrare l’eventuale ristoro già ricevuto. L’indennizzo, pur previsto contrattualmente, non può sommarsi al risarcimento se copre il medesimo danno, pena la trasformazione della polizza in uno strumento di guadagno anziché di protezione.

Vediamo in dettaglio il caso in oggetto.

Il caso, e la decisione della Cassazione: principi di prova e ruolo della CTU

Una donna aveva stipulato con Intesa Sanpaolo Assicura una polizza contro gli infortuni. In seguito a un incidente stradale occorso nel 2014, riportò gravi lesioni personali e chiese all’assicuratore il pagamento dell’indennizzo previsto dal contratto. La compagnia rifiutò, sostenendo che la donna avrebbe prima dovuto dimostrare quanto già ricevuto a titolo di risarcimento dal responsabile del sinistro, in base al principio della “compensatio lucri cum damno”, secondo cui non si può ottenere un doppio ristoro per lo stesso danno.

La questione approdò in tribunale. Il giudice ordinò alla donna il deposito della documentazione relativa alla liquidazione ottenuta dall’assicurazione RCA del responsabile, ma la richiesta rimase inevasa. Il Tribunale quindi rigettò la domanda, così come la Corte d’Appello di Milano nel 2021, ritenendo che l'indennizzo e il risarcimento assolvano a una funzione identica e non possano cumularsi, e che mancasse la prova dell’effettivo danno alla salute.

La Corte di Cassazione ha accolto il primo motivo del ricorso dell’assicurata, cassando la sentenza d'appello.

Secondo i giudici di legittimità, la Corte d’Appello ha erroneamente negato l’accertamento del danno senza disporre una consulenza tecnica d’ufficio, nonostante la documentazione medica allegata fosse sufficiente a giustificarla. Inoltre, la compagnia aveva di fatto ammesso l’esistenza del danno, eccependo sin dall’inizio la necessità di decurtare quanto eventualmente già percepito dalla donna a titolo di risarcimento.

La Cassazione ha quindi chiarito che:

- è onere dell’assicurato provare l’infortunio e le sue conseguenze;

- è onere dell’assicuratore dimostrare che l’assicurato ha già ricevuto un risarcimento dal terzo responsabile;

- quando esiste documentazione clinica, il giudice non può rifiutare la CTU per “assenza di prove”.

Inoltre, ha ricordato che il principio di non contestazione (art. 115 c.p.c.) comporta che il giudice debba considerare ammesso un fatto se la controparte lo ha di fatto riconosciuto con difese incompatibili con la sua negazione.

Il cumulo tra indennizzo e risarcimento: quando non è possibile

Nel merito, la Cassazione ha confermato quindi che non è ammesso il cumulo tra indennizzo assicurativo e risarcimento del danno per il medesimo evento, se entrambi mirano a ristorare lo stesso pregiudizio.

Il contratto di assicurazione contro gli infortuni non mortali è, secondo la Corte, un contratto di natura indennitaria, regolato – tra gli altri – dagli articoli 1904, 1908, 1909 e 1910 del Codice Civile.

Questo implica che:

- il pagamento dell’indennizzo è giustificato solo se il danno è effettivamente esistente e non è già stato integralmente ristorato da altri soggetti;

- anche se le parti stabiliscono liberamente l’entità dell’indennizzo, ciò non snatura la causa del contratto, che non è arricchire l’assicurato ma ristorare un danno;

- la rinuncia alla surrogazione da parte dell’assicuratore non implica che l’assicurato possa trattenere sia il risarcimento che l’indennizzo.

La Corte ha infine ribadito che in presenza di un sinistro già risarcito dal terzo responsabile, l’obbligo indennitario dell’assicuratore si estingue, in tutto o in parte, nella misura del risarcimento percepito, in virtù della logica indennitaria del contratto stesso.