-

Locali Sotterranei e Attività Lavorative: nuove istruzioni INL

L'ispettorato nazionale del lavoro ha fornito nella nota 809 del 29 gennaio 2024 una prima analisi e novità introdotte dalla legge 203 2024 all’articolo 65 del d.lgs. n. 81/2008, relative all’utilizzo dei locali sotterranei e semi-sotterranei per attività lavorative. Vengono chiarite le regole e la procedura da seguire da parte dei datori di lavoro: per l'autorizzazione vale il silenzio assenso dopo 30 giorni dalla comunicazione.

La nuova disciplina si applica solo ai datori di lavoro che iniziano a usare locali sotterranei dopo il 12 gennaio 2025, mentre chi operava già in tali condizioni per esigenze tecniche non deve presentare comunicazione. Con la nota era fornito un modello di comunicazione da utilizzare.

L'8 luglio è stato pubblicato un nuovo documento, n. 5945 2025 . in cui l'Ispettorato ribadisce che, in assenza di definizioni edilizie uniformi a livello nazionale, per individuare un locale interrato o seminterrato occorre fare riferimento ai regolamenti edilizi comunali vigenti.

Viene anche specificato che i locali tecnici e quelli a basso fattore di occupazione (meno di 100 ore/anno) sono esentati dall’obbligo di comunicazione in deroga.(all'ultimo paragrafo una sintesi delle nuove istruzioni.)

Deroga per lavoro in locali sotterranei: silenzio assenso

Il legislatore ha previsto una deroga alla normativa vigente ( D.Lgs 81/2008 ), consentendo l’uso di tali locali solo se :

- non vi è emissione di agenti nocivi e

- se vengono rispettate le condizioni di aerazione, illuminazione e microclima indicate nell’allegato IV del decreto.

Il datore di lavoro è tenuto a comunicare l’utilizzo dei locali all’Ispettorato Nazionale del Lavoro (INL) tramite posta elettronica certificata (PEC), allegando documentazione che dimostri il rispetto dei requisiti previsti.

I locali potranno essere utilizzati trascorsi trenta giorni dalla comunicazione, salvo esplicito diniego o richiesta di ulteriori informazioni da parte dell’INL, nel qual caso il termine decorrerà dalla data di trasmissione delle informazioni integrative.

Requisiti e limitazioni all’Uso dei Locali Sotterranei

La comunicazione dell’uso di locali sotterranei può essere presentata solo per locali con destinazione d’uso compatibile e in possesso di titolo edilizio idoneo.

Il datore di lavoro deve allegare una relazione tecnica dettagliata e un’asseverazione di un tecnico abilitato che attesti la conformità degli ambienti agli strumenti urbanistici e alle normative igienico-sanitarie e di sicurezza.

È vietato l’uso di locali sotterranei per attività che comportano l’emissione di agenti nocivi, come verniciatura, saldatura, uso di solventi, lavorazione di materie plastiche a caldo, falegnamerie e tipografie.

Inoltre, entro 24 mesi dall’inizio dell’attività, deve essere effettuata la misurazione della concentrazione di gas radon, secondo il d.lgs. n. 101/2020, e i risultati devono essere integrati nel Documento di Valutazione dei Rischi (DVR).

Volture, Modifiche ai Locali e Procedura di Diniego

La comunicazione rimane valida finché non vi siano variazioni nelle strutture, negli impianti o nel ciclo lavorativo. In caso di variazione della ragione sociale o del datore di lavoro, sarà sufficiente una dichiarazione di continuità all’INL. Se vengono apportate modifiche ai locali o all’attività, occorre presentare una nuova comunicazione e attendere trenta giorni prima dell’uso.

L’INL ha la facoltà di richiedere ulteriori informazioni o di negare l’uso dei locali se non sono rispettati i requisiti previsti, notificando il diniego via PEC con motivazione.

Nota 8.7.2025: comunicazione dettagliata – controlli a campione

Le novità di maggior impatto per i datori di lavoro riguardano la gestione delle comunicazioni per il lavoro in deroga e i controlli correlati.

In particolare:

- Obblighi documentali più stringenti: il datore di lavoro deve fornire una relazione dettagliata sulle attività svolte e garantire l’assenza di emissione di agenti nocivi. Inoltre, un tecnico abilitato deve asseverare la conformità urbanistica, igienico-sanitaria e impiantistica dei locali.

- Termini per l’uso dei locali: non è consentito l’uso dei locali interrati o seminterrati prima di 30 giorni dalla presentazione della comunicazione, a meno che non sia intervenuta risposta dell’Ispettorato. In caso contrario, scatta la contestazione della violazione

- Controlli e sanzioni: la circolare prevede controlli a campione o mirati soprattutto per comunicazioni inizialmente carenti o per attività a rischio (verniciatura, saldatura, uso di solventi ecc.). Se si accerta la non veridicità delle dichiarazioni, oltre al divieto d’uso dei locali, può scattare la notizia di reato per dichiarazioni mendaci (D.P.R. 445/2000) e segnalazione all’albo del tecnico asseveratore in caso di falsità

-

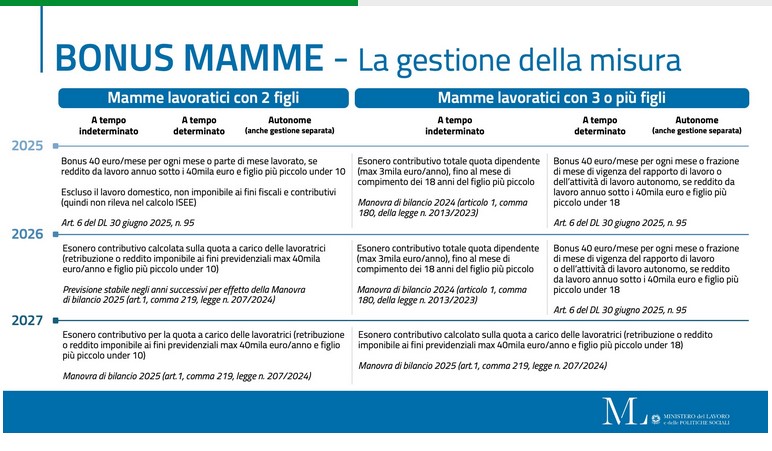

Sgravio contributivo mamme sostituito da bonus mensile per il 2025

La legge di bilancio 2025 n 207 2024 aveva previsto la riconferma della decontribuzione per le lavoratrici dipendenti con almeno due figli con estensione di questo sgravio alle lavoratrici autonome con partita IVA , ma contestuale rimodulazione del beneficio. Per l'attuazione della novità di attendeva un decreto ministeriale mai emanato. Ora il decreto Omnibus 95 2025 appena apparso in Gazzetta, prevede il rinvio all'anno prossimo e una misura sostitutiva ( integrazione al reddito di 40 euro mensili) (In merito INPS aveva pubblicato il 31 gennaio un messaggio di chiarimenti n. 401/2025 )

Vediamo i dettagli sull'esonero in vigore dal 2024, le modifiche 2025, sospese, e la novità del bonus mensile sostitutivo dello sgravio.

La decontribuzione madri già in vigore per il triennio 2024-2026

Il comma 180 della legge di bilancio 213 2023 prevedeva due diverse misure:

- dal 1° gennaio 2024 al 31 dicembre 2026

- l' esonero del cento per cento della quota dei contributi previdenziali IVS a carico delle lavoratrici purche:

- madri di 3 o piu figli,

- con rapporto di lavoro dipendente a tempo indeterminato, anche part time,sia del settore privato che del pubblico impiego,

- ad esclusione dei rapporti di lavoro domestico

- fino al mese di compimento del diciottesimo anno di età del figlio più piccolo,

- nel limite massimo annuo di 3.000 euro riparametrato su base mensile.

- SOLO per il 2024 lo stesso sgravio anche per :

- le lavoratrici madri di due figli (sempre con contratto a tempo indeterminato, ed esclusi i rapporti di lavoro domestico)

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

In entrambi i casi resta ferma l'aliquota di computo delle prestazioni pensionistiche, cioè il calcolo della pensione non prevede riduzioni.

Decontribuzione madri nella legge di bilancio 2025: misura e durata

Il Ministero dell'economia aveva annunciato già ad ottobre di aver destinato un fondo specifico di 300 milioni di euro per ampliare la misura alle lavoratrici autonome, ricordando che nel 2024 erano state interessate circa 570.000 lavoratrici dipendenti.

Il testo della legge di bilancio 2025 però fa riferimento ad un esonero parziale, non più totale, sia per le lavoratrici dipendenti che autonome.

Al comma 219-220, nel testo definitivo, si prevede che il parziale esonero contributivo sarà riconosciuto:

- alle lavoratrici dipendenti, a esclusione dei rapporti di lavoro domestico, e

- alle lavoratrici autonome che percepiscono almeno uno tra redditi di lavoro autonomo, redditi d’impresa in contabilità ordinaria, redditi d’impresa in contabilità sem-

plificata o redditi da partecipazione e che non hanno optato per il regime forfetario, - purche madri di due o più figli

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

DAL 2027, per le madri di tre o più figli, l’esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l’esonero, non spetta alle lavoratrici beneficiarie di quanto disposto dall’articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

Dunque dal 2026 resta confermato per le madri di due figli per un massimo di 10 anni , e con l'esclusione delle lavoratrici già beneficiarie della misura nella forma precedente

L’esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all’importo di 40.000 euro su base annua,

Per maggiori dettagli sulla percentuali di riduzione e le modalità applicative occorrerà attendere il decreto ministeriale da emanare entro il 30 gennaio 2025.

Lo sgravio per due figli sospeso nel 2025

Nel messaggio 401 2025 INPS fornisce alcune precisazioni sul passaggio dall'esonero contributivo per le lavoratrici madri con contratto di lavoro dipendente a tempo indeterminato attualmente in vigore a quello introdotto dalla nuova legge di bilancio . Si sottolinea che per l'operatività della nuova misura si sta attendendo il decreto ministeriale .

Inps ricorda le due misure del esonero legge 203 2023 , che si articola in due modalità

- Esonero per madri di tre o più figli (art. 1, comma 180) valido dal 1° gennaio 2024 al 31 dicembre 2026 e

- Esonero per madri di due figli (art. 1, comma 181) sperimentale valida solo per il 2024.

Attenzione al fatto che in questo momento questa seconda modalità non è applicabile nel 2025.

In sostanza, afferma INPS :

- le lavoratrici madri di tre o più figli possono beneficiare dell’esonero contributivo fino al 31 dicembre 2026, con la possibilità di accedere al nuovo esonero della legge di Bilancio 2025 solo dal 2027.

- Le madri di due figli hanno potuto usufruire dell’esonero solo per il 2024, mentre dal 2025 potranno beneficiare del nuovo esonero previsto dalla legge di Bilancio 2025, che è soggetto a un tetto di reddito annuo di 40.000 euro.

Le novità del decreto Omnibus: bonus mamme lavoratrici

Come spiega la relazione illustrativa parlamentare sul decreto Omnibus, l'art 6 posticipa al 2026 l’attuazione del parziale esonero contributivo della quota di contribuzione a proprio carico per le lavoratrici dipendenti (esclusi i rapporti di lavoro domestico) e le lavoratrici autonome madri di due o più figli.

L’esonero spetterà fino al mese del compimento del decimo anno di età del figlio più piccolo; a decorrere dall'anno 2027, per le madri di tre o più figli, l'esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l'esonero non spetta alle lavoratrici dipendenti a tempo indeterminato sulla base di quanto disposto dall'articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

L'esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all'importo di 40.000 euro su base annua.

Al comma 2 per il 2025 è previsto invece, per la medesima platea il riconoscimento di una somma pari a 40 euro mensili per ogni mese di lavoro o frazione dello stesso dell’anno 2025 da corrispondere in un'unica soluzione a dicembre dello stesso anno.

La somma esente da contribuzione e imposte non rileva ai fini della determinazione dell’indicatore della situazione economica equivalente.

In caso di contemporaneità di rapporti di lavoro, di attività di lavoro autonomo o di obbligo contributivo in più gestioni previdenziali, la somma è riconosciuta dall’INPS per una sola gestione previdenziale.

Per ulteriori chiarimenti operativi è necessario attendere la circolare di istruzioni INPS.

Riportiamo per ulteriore informazione lo schema proposto dal Ministero del lavoro:

- dal 1° gennaio 2024 al 31 dicembre 2026

-

Studi Professionali: da EBiPro contributi per genitori, disabilità, centri estivi

L’Ente Bilaterale Nazionale degli Studi Professionali (E.Bi.Pro.) amplia il ventaglio delle prestazioni a sostegno del welfare integrativo di lavoratrici e lavoratori del comparto, introducendo tre nuove misure rivolte ai padri, ai caregiver familiari e alle famiglie con figli in età scolare.

Le domande vanno presentate online, tramite il portale dell’Ente, da parte del datore di lavoro o direttamente dal lavoratore, a seconda della prestazione.

Di seguito una panoramica delle nuove misure attive a partire dal 23 giugno 2025.

In allegato il nuovo Regolamento in vigore dal 2 luglio 2025 .

Indennità per congedo parentale del padre o genitore unico

Si tratta di un contributo aggiuntivo settimanale di 100 euro per un massimo di 12 settimane (1.200 euro totali), riservato ai padri lavoratori o ai genitori unici affidatari che usufruiscano del congedo parentale entro il compimento del terzo anno di età (o ingresso in famiglia) del bambino.

Chi può richiederlo:

La domanda deve essere presentata dal datore di lavoro, che anticipa l'importo in busta paga.

Possono beneficiarne i lavoratori con almeno sei mesi di anzianità contributiva a E.Bi.Pro. e con datori di lavoro in regola con i versamenti alla bilateralità.

- Documentazione necessaria:

- Stato di famiglia (padre) o autocertificazione stato civile (monogenitore);

- Certificato di nascita del bambino;

- Buste paga con evidenza del congedo fruito;

In seguito, la busta paga con l’indennità anticipata.

Tempistiche per la domanda

Non sono previste finestre temporali annuali. La richiesta può essere presentata in qualsiasi momento e viene liquidata entro 120 giorni dalla presentazione completa.

Contributo per familiari con indennità di accompagnamento INPS

Cos'è:

Un contributo una tantum di 500 euro, richiedibile al massimo due volte durante tutta la durata dell'iscrizione del lavoratore a E.Bi.Pro., destinato a dipendenti con familiari (genitori, figli, fratelli/sorelle, coniugi, uniti civilmente o conviventi registrati) percettori di indennità di accompagnamento INPS per inabilità totale.

Chi può richiederlo:

La richiesta è a cura del datore di lavoro, che anticipa la somma in busta paga.

Documentazione necessaria:

- Certificazione INPS dell’indennità di accompagnamento in corso di validità;

- Autocertificazione del grado di parentela;

- Busta paga con l’indennità anticipata.

Tempistiche:

La domanda è presentabile in qualsiasi momento, ma il datore di lavoro deve inoltrare la busta paga entro 3 mesi dall’anticipazione. La liquidazione da parte di E.Bi.Pro. avviene entro 120 giorni.

Rimborso per i Centri Estivi 2025

Cos'è:

Un rimborso pari al 30% delle spese sostenute, fino a un massimo di 300 euro, per la frequenza di centri estivi da parte dei figli durante l’estate 2025 (giugno-settembre), nel periodo di sospensione scolastica.

Chi può richiederlo:

In questo caso, la domanda è presentata direttamente dal lavoratore iscritto a E.Bi.Pro., purché abbia almeno 6 mesi di anzianità contributiva.

Documentazione necessaria:

Fatture o ricevute fiscali intestate al genitore o al figlio, redatte su carta intestata del centro estivo e indicanti periodo e dati identificativi del bambino;

Copia dell’ultima busta paga.

Tempistiche:

Le domande devono essere presentate dal 1° settembre al 31 dicembre 2025 esclusivamente tramite la piattaforma online. È possibile includere nella stessa domanda le spese per più figli

Requisiti generali – modalità di domanda e di pagamento

Tutte le misure sono rivolte a lavoratori:

- assunti con il CCNL Studi e Attività Professionali;

- con almeno sei mesi continuativi di anzianità contributiva a C.A.DI.PROF./E.BI.PRO.;

- in forza presso lo studio al momento della domanda;

- i cui datori di lavoro siano in regola con i versamenti alla bilateralità di settore.

Come presentare le domande

L’accesso avviene tramite l’Area Riservata sul sito www.ebipro.it, con procedura online e vanno allegati documenti in formato PDF leggibili e non criptati.

Le domande vengono istruite in ordine cronologico, e i rimborsi liquidati entro 120 giorni dalla presentazione completa.

-

Verifica 730/2025 INPS: le istruzioni su conguagli e rimborsi

Con il <a href='http://

Codice Significato CP Conguaglio non possibile parziale CT Conguaglio non possibile totale ES Diniego per soggetti residenti all’estero ‘>messaggio INPS 2070 / 2025 anche quest'anno vengono chiarite le modalità di gestione delle operazioni fiscali derivanti dal modello 730, se indicata come sostituto d’imposta dal contribuente. Ciò significa che i lavoratori e i pensionati che percepiscono una prestazione imponibile IRPEF (come pensioni ordinarie o NASpI) vedranno applicati automaticamente i conguagli, a debito o a credito, direttamente sulle somme erogate mensilmente.

Attenzione però: l’INPS non può gestire i modelli 730/4 se il contribuente:

- percepisce solo prestazioni esenti (es. assegno sociale, invalidità civile, assegno unico);

- ha cessato la prestazione imponibile prima del 1° aprile 2025;

- è residente all’estero (in questi casi va presentato il modello “Redditi Persone Fisiche”).

.Verifica dei conguagli fiscali: chi è coinvolto e quando scattano

Accedendo al sito INPS con SPID, CIE, CNS o eIDAS, è possibile consultare il servizio “Assistenza fiscale (730/4): servizi al cittadino”, dove si trovano:

- ricevuta del modello 730/4 e conferma di abbinamento alla prestazione;

- importi delle trattenute mensili e/o dei rimborsi IRPEF;

- eventuale diniego con i motivi;

- possibilità di chiedere online l’annullamento o modifica della seconda/unica rata di acconto IRPEF o cedolare secca (entro il 10 ottobre 2025);

- funzione per richiedere il diniego se si è indicato l’INPS per errore come sostituto.

Nel caso di dichiarazione congiunta, gli importi a debito o a credito comprendono anche quelli del coniuge (o parte dell’unione civile).

Il servizio è accessibile anche tramite app “INPS mobile”.

Si ricorda che l’Agenzia delle Entrate invia i dati dei 730/4 all’INPS, che li applica alle prestazioni mensili. Se non può gestirli, invia un diniego con i seguenti codici:

Codice Significato CP Conguaglio non possibile parziale CT Conguaglio non possibile totale ES Diniego per soggetti residenti all’estero Variazioni acconti IRPEF: casi particolari, scadenze, rate

Le richieste di variazione della rata di acconto IRPEF/cedolare secca devono arrivare in tempo utile per essere elaborate nel pagamento di novembre 2025. In caso contrario, l'importo sarà trattenuto e poi rimborsato con la mensilità di dicembre.

Se il dichiarante muore o la prestazione termina prima della conclusione dei conguagli, l’INPS invierà comunicazione all’interessato o agli eredi, che dovranno regolarizzare la posizione con l’Agenzia delle Entrate. In caso di credito non rimborsato, questo potrà essere inserito nella dichiarazione dei redditi 2026 oppure chiesto direttamente all’Agenzia.

Per la gestione delle rate, è bene sapere che:

- la dichiarazione 730/4 può essere presentata entro il 30 settembre 2025;

- il numero di rate per i debiti IRPEF dipende dal mese in cui l’INPS riceve i dati; se ricevuti dopo giugno, le rate saranno suddivise nei mesi che restano fino a novembre. Per esempio, se il 730/4 arriva a settembre, il debito sarà suddiviso su 3 mensilità (settembre, ottobre, novembre).

-

Contributi agricoli 2025 per coltivatori diretti, coloni, mezzadri e IAP

L’INPS ha pubblicato la Circolare n. 107 del 2 luglio 2025, che definisce gli importi dei contributi obbligatori dovuti nel 2025 dai coltivatori diretti, coloni, mezzadri e dagli imprenditori agricoli professionali (IAP).

La circolare conferma le modalità di calcolo dei contributi previdenziali (IVS), maternità e INAIL, aggiornando i valori di riferimento in base alle nuove disposizioni ministeriali sulle retribuzioni convenzionali. Aliquote e agevolazioni invariate.

Contributi IVS: reddito convenzionale e aliquote

Per il calcolo della contribuzione IVS si parte dal reddito convenzionale, calcolato secondo le fasce previste dalla Tabella D allegata alla Legge 233/1990. Per l’anno 2025, il reddito medio giornaliero convenzionale, stabilito con Decreto del Ministero del Lavoro del 10 giugno 2025, è pari a 65,19 euro.

Le aliquote contributive IVS restano invariate rispetto agli anni precedenti e sono pari al 24,00%, indipendentemente da:

- fascia d’età (under o over 21 anni)

- ubicazione dell’azienda (zona normale o svantaggiata)

Questa aliquota include il contributo addizionale del 2%, previsto dalla Legge 233/1990, art. 12, comma 4.

In aggiunta, è previsto un contributo per ogni giornata di iscrizione, fissato per il 2025 in 0,80 euro, fino a un massimo di 156 giornate per ciascuna unità attiva.

È confermata anche per il 2025 la riduzione del 50% dei contributi per i lavoratori autonomi over 65 titolari di pensione calcolata con sistema retributivo o misto, come previsto dall’art. 59, comma 15 della Legge 449/1997.

Contributi maternità -INAIL- Agevolazioni

Il contributo annuo per la maternità resta invariato rispetto all’anno precedente ed è pari a 7,49 euro per ogni unità attiva iscritta alla gestione.

Anche per il 2025, il contributo per l’assicurazione contro gli infortuni sul lavoro e le malattie professionali è così determinato:

- 768,50 euro per le aziende situate in zone normali

- 532,18 euro per le aziende in territori montani o zone svantaggiate

È inoltre prevista una riduzione del 14,80% dei premi e contributi INAIL, in base al Decreto Interministeriale 24 settembre 2024, applicabile alle aziende individuate nei tracciati trasmessi dall’INAIL, come da Legge 147/2013, art. 1, comma 128.

Le agevolazioni contributive continuano ad applicarsi nei casi previsti:

- territori montani: ai sensi dell’art. 9 del DPR 601/1973

- zone agricole svantaggiate: come da art. 15 della Legge 984/1977

Scadenze e modalità di pagamento

Il versamento dei contributi agricoli 2025 deve essere effettuato in quattro rate utilizzando il modello F24. Le scadenze previste sono:

- 16 luglio 2025

- 16 settembre 2025

- 17 novembre 2025

- 16 gennaio 2026

Le istruzioni operative per la compilazione del modello F24 saranno disponibili nel “Cassetto previdenziale del contribuente” dell’INPS.

Tabelle riepilogo contributi agricoli 2025

Tipo Importo/Valore Note Reddito convenzionale giornaliero 65,19 € Stabilito con Decreto 10/06/2025 Aliquota IVS 24,00% Uguale per tutte le categorie Contributo addizionale giornaliero 0,80 € Massimo 156 giornate annue Contributo maternità annuo 7,49 € Per ogni unità iscritta Contributo INAIL zona normale 768,50 € Fisso Contributo INAIL zona svantaggiata 532,18 € Fisso Riduzione INAIL 14,80% Per aziende individuate da INAIL Scadenze versamento 16/07, 16/09, 17/11/2025, 16/01/2026 Mediante F24 Tabelle come da allegato alla circolareContributi Coltivatori Diretti – Coloni MezzadriFascia Zone normali Zone montane / svantaggiate Ordinari Pensionati Ordinari Pensionati Fascia 1 € 3.341,50 € 2.058,75 € 3.105,18 € 1.822,43 Fascia 2 € 4.155,07 € 2.465,53 € 3.918,75 € 2.229,21 Fascia 3 € 4.968,65 € 2.872,32 € 4.732,33 € 2.636,00 Fascia 4 € 5.782,22 € 3.279,10 € 5.545,90 € 3.042,78 Contributi Imprenditori agricoli Fascia

IAP Ordinari IAP Pensionati Fascia 1 € 2.573,00 € 1.290,25 Fascia 2 € 3.386,57 € 1.697,03 Fascia 3 € 4.200,15 € 2.103,82 Fascia 4 € 5.013,72 € 2.510,60 -

Fondo artigianato FSBA: novità operative dal 1 luglio 2025

Il fondo solidarieta bilaterale dell'artigianato comunica che dal 1° luglio 2025 entreranno in vigore le nuove procedure di FSBA, le quali comprendono anche la nuova modalità di rendicontazione delle assenze.

Di seguito i link diretti alle nuove istruzioni operative:

- PROCEDURE GENERALI FSBA

- PROCEDURE AIS CAUSALI ORDINARIE

- PROCEDURE AIS CAUSALI STRAORDINARIE

- PROCEDURE ACIGS

Cassa in deroga moda – utilizzo SINAWEB FSBA

Il Fondo degli artigiani FSBA, ha comunicato il 29 ottobre 2024, in relazione all'articolo 2 del DL n. 160/2024 che prevede periodi di casa integrazione in deroga per i lavoratori delle aziende della moda anche del settore artigiano , il seguente avviso:

- L’ammortizzatore sociale in deroga potrà essere utilizzato dalle imprese fino a 15 dipendenti, così come definito dal provvedimento di legge.

- L’ammortizzatore sociale potrà essere utilizzato a condizione che gli strumenti ordinari di sostegno al reddito (FSBA, CIGO, FIS) siano stati interamente fruiti per il periodo di riferimento.

- Per la verifica dei contatori di utilizzo di FSBA, i consulenti, i centri servizi e le aziende potranno scaricare in autonomia dalla piattaforma SINA WEB il certificato attestante lo stato di utilizzo degli stessi.

ATTENZIONE A breve dovrebbero essere disponibili le procedure relative alla ulteriore proroga di 12 settimane prevista dal DL 92 2025.

Si ricorda che SINAWEB è la piattaforma digitale per usufruire delle prestazioni del Fondo di Solidarietà Bilaterale Alternativo per l’Artigianato . istituito dalle Parti Sociali Nazionali (Confartigianato, CNA, Casartigiani, C.L.A.I.I., CGIL, CISL, UIL) in attuazione dell’articolo 3, comma 14, della legge n.92/2012 (Riforma Fornero) e dell’art. 27, del d.lgs n.148/2015.

Il fondo interviene a favore dei dipendenti delle imprese artigiane iscritte con prestazioni integrative, in caso di sospensione o riduzione dell’orario di lavoro per difficoltà aziendale.

Ogni prestazione erogata dal Fondo prevede la gestione a carico dello stesso, dei contributi previdenziali, che vengono erogati direttamente all’INPS, grazie alle sinergie e alle procedure consolidate con l’Istituto.

Scarica qui le istruzioni di utilizzo aggiornate a settembre 2024

-

Stazioni appaltanti: attivo l’invio delle nuove istanze di qualificazione

L’Autorità Nazionale Anticorruzione (ANAC) ha aggiornato il proprio sistema informatico di qualificazione delle stazioni appaltanti, recependo le modifiche normative introdotte dal cosiddetto decreto correttivo al Codice dei contratti pubblici (d.lgs. n. 209/2024), in particolare per quanto riguarda i criteri di qualificazione contenuti nell’Allegato II.4.

Da ora è pienamente operativa la funzione di invio delle istanze tramite il portale dell’Autorità, consentendo così agli operatori interessati di presentare richieste valide per il periodo successivo al 30 giugno 2025, termine di chiusura dell’attuale finestra temporale 2023–2025.

Con la trasmissione dell’istanza, ANAC determina il livello di qualificazione raggiunto dalla stazione appaltante o centrale di committenza secondo i nuovi criteri, definiti nella Delibera n. 236 del 3 giugno 2025, che ha seguito una fase di consultazione pubblica. Il documento tecnico allegato alla delibera fornisce un’interpretazione ufficiale delle nuove regole di qualificazione, applicabili alle fasi di progettazione e affidamento di lavori, servizi e forniture, con l’obiettivo di garantire chiarezza giuridica e uniformità applicativa a livello nazionale.

QUI IL LINK DI ACCESSO AL SERVIZIO

Durata, revisione e supporto alla qualificazione delle stazioni appaltanti

ANAC ricorda che la qualificazione ha una validità biennale, decorrente dalla data di presentazione dell’istanza, ed è possibile richiedere la qualificazione o la revisione della stessa in qualsiasi momento.

Le stazioni appaltanti possono inoltre presentare più domande durante il biennio: ogni nuova istanza fa ripartire il calcolo dei requisiti su base biennale e annulla definitivamente la domanda precedente, che non potrà essere recuperata né nel punteggio né nello stato.

Per agevolare la compilazione delle istanze, ANAC ha reso disponibili due simulatori, uno per il settore “lavori” e uno per “servizi/forniture”, insieme a un documento esplicativo scaricabile dalla sezione “Allegati e documentazione” della pagina dedicata.

È stata inoltre pubblicata la nuova versione 8.0 del “Manuale utente – Qualificazione Stazioni Appaltanti”, consultabile anche nella sezione AUSA (Anagrafe Unica delle Stazioni Appaltanti).

In fase di compilazione, è sempre possibile visualizzare l’esito del calcolo e modificare o sostituire un’istanza prima dell’invio definitivo. Le domande elaborate ma non inviate entro le 23:59 del giorno stesso vengono automaticamente riportate allo stato di “inserite”, consentendo l’aggiornamento dei dati e delle gare rilevanti ai fini del punteggio. Queste innovazioni rappresentano un importante passo in avanti nella digitalizzazione e trasparenza delle procedure pubbliche di affidamento.