-

ISEE senza BTP: nuove istruzioni per DSU autodichiarata e precompilata

Il Decreto del Presidente del Consiglio dei Ministri del 14 gennaio 2025, n. 13, ha illustrato le modifiche previste dalla legge di bilancio 2024 al Regolamento ISEE, riguardanti l'esclusione di titoli di Stato, buoni fruttiferi postali e libretti di risparmio postale dal patrimonio mobiliare considerato ai fini ISEE, fino a un massimo di 50.000 euro per nucleo familiare.

Il 2 aprile è stato pubblicato il nuovo modello di dichiarazione unica DSU con relative istruzioni e INPS ha tempestivamente pubblicato la circolare di istruzioni n. 73 del 3 aprile 2025

Si specifica in particolare che chi ha presentato una DSU dal 1 gennaio 2025 deve ripresentarla con il nuovo modello se vuole escludere i titoli posseduti a fine 2023.

INPS nel messaggio 1895/2025 avverte che nella DSU precompilata i buoni saranno automaticamente esclusi dalla data del 16 giugno e fornisce le istruzioni per la compilazione della Dichiarazione da parte degli utenti.

Nuova DSU ISEE: i valori da escludere

A partire dal 3 aprile 2025 è possibile, pertanto,

non indicare o ridurre nel Quadro FC2, sezione I e II, del Modulo FC.1 della DSU Mini o Integrale il valore

- dei titoli di Stato dei buoni fruttiferi postali, inclusi quelli trasferiti allo Stato,

- dei libretti di risparmio postale,

- posseduti alla data del 31 dicembre del secondo anno precedente a quello di presentazione della DSU,

- fino a un valore complessivo massimo di 50.000 euro per nucleo familiare.

Per la DSU corrente è possibile applicare le medesime modalità nel Quadro S5 del Modello MS con riferimento al patrimonio mobiliare posseduto al 31 dicembre dall’anno precedente a quello di presentazione della DSU. Il valore dei predetti rapporti mobiliari, eccedente il valore complessivo di 50.000 euro per nucleo familiare, deve essere riportato nei Quadri sopraindicati.

Per le DSU precompilate è onere del dichiarante eliminare o ridurre il valore dei rapporti finanziari precompilati dall’Agenzia delle Entrate per le predette tipologie di rapporto fino a un valore complessivo massimo di 50.000 euro per nucleo familiare.

Per ulteriori informazioni la circolare 73 rinvia al paragrafo 4.3, parte 2, delle istruzioni per la compilazione della DSU.

ISEE 2025 Le modifiche a modulistica e istruzioni

L'istituto riepiloga inoltre le principali modifiche e integrazioni apportate alla modulistica e alle istruzioni della DSU, ovvero:

– sono state aggiornate le indicazioni alle varie annualità dei dati presenti nell’ISEE e sono stati inseriti i riferimenti (righi, colonne, codici) alle dichiarazioni e alle certificazioni fiscali relative all’anno di imposta 2023;

– è stata integrata la legenda del Quadro FC2 del Modulo FC.1 della DSU Mini e Integrale e del Quadro S5 del Modello MS della DSU corrente ed è stato inserito un nuovo paragrafo nelle istruzioni (istruzioni, parte 2, paragrafo 4.3) aggiornate con le disposizioni di cui al citato comma 4-bis dell’articolo 5 del Regolamento ISEE;

– sono state integrate le istruzioni per la compilazione (istruzioni, parte 2, paragrafo 5), precisando che, per le DSU presentate nell’anno 2025 non rilevano nel calcolo dell’ISEE gli immobili distrutti o dichiarati inagibili a seguito di calamità naturali (cfr. l’art. 1, comma 667, della legge 30 dicembre 2024, n. 207).

La nuova modulistica e le relative istruzioni per la compilazione sono disponibili anche nel sito dell’Istituto www.inps.it al servizio “ISEE Portale Unico”, sezione “Informazione” > “Modulistica e Modelli”.

DSU ISEE precompilata con esclusione automatica

L’INPS ha aggiornato il sistema di compilazione della Dichiarazione Sostitutiva Unica (DSU) per il calcolo dell’ISEE, in recepimento delle modifiche normative introdotte dal D.P.C.M. 14 gennaio 2025, n. 13. A partire dal 16 giugno 2025, i quadri relativi al patrimonio mobiliare nella DSU precompilata (in particolare il Quadro FC2, sezioni I e II del Modulo FC.1) vengono automaticamente compilati al netto dell’esclusione di:

- titoli di Stato,

- buoni fruttiferi postali (compresi quelli trasferiti allo Stato),

- libretti di risparmio postali,

- fino a un valore massimo complessivo di 50.000 euro per nucleo familiare, come previsto dall’art. 5, comma 4-bis, del Regolamento ISEE.

L’esclusione è applicata ai componenti del nucleo familiare secondo questa priorità:

- Dichiarante;

- Altri componenti, in ordine decrescente di età;

- Genitore non convivente né coniugato.

Per ogni soggetto, l’ordine di priorità dei rapporti finanziari da escludere è:

- Titoli di Stato (codici 2 e 6);

- Buoni fruttiferi postali (codice 7 con operatore Poste);

- Libretti postali (codice 3 con operatore Poste).

In calce al Quadro FC2, sarà disponibile un riepilogo delle decurtazioni effettuate, visualizzabile tramite il pulsante “Apri Dettaglio Decurtazione applicata”. Il dichiarante può accettare o modificare i dati proposti.

DSU in modalità autodichiarata

Per chi presenta la DSU in modalità autodichiarata, si riconferma che resta obbligatorio riportare i valori dei libretti postali (rapporto tipo 03) già al netto dell’esclusione,

- sia nel campo “Saldo al 31 dicembre”

- che in “Giacenza media” del Quadro FC2, sezione I.

L’intervento ha l’obiettivo di semplificare la compilazione della DSU e garantire un'applicazione uniforme dell’esclusione prevista dalla normativa, entro il limite dei 50.000 euro complessivi per nucleo.

-

Responsabilità 231/2001 per omesse manutenzioni

Con la sentenza n. 18410 del 15 maggio 2025, la Quarta Sezione Penale della Corte di Cassazione ha confermato la sentenza di condanna di una società condannata per responsabilità amministrativa ex art. 25-septies, comma 3, del D.Lgs. 231/2001, a seguito di un grave infortunio sul lavoro causa di prolungata inabilità per un dipendente.

Il caso di infortunio per omessa manutenzione

Il fatto trae origine da un incidente avvenuto nel gennaio 2020, quando un dipendente dell’azienda è precipitato da una passerella alta cinque metri, a causa del cedimento del grigliato metallico che ne costituiva il piano di calpestio.

Secondo le valutazioni dei giudici di merito, la struttura risultava visibilmente deteriorata per effetto dell’assenza prolungata di interventi manutentivi, nonostante l’ubicazione esterna esposta alle intemperie. Il camminamento presentava diffuse condizioni di ruggine e degrado anche in zone diverse da quella coinvolta nell’incidente. Tali elementi sono stati interpretati come indizio concreto di un’omissione sistematica di manutenzione preventiva.

In primo grado, il Tribunale aveva già ritenuto sussistente la responsabilità della società per l’illecito amministrativo dipendente dal reato di lesioni personali gravi, contestato all’amministratore unico in qualità di datore di lavoro (art. 590, comma 3, cod. pen.). La Corte d’Appello di Milano ha confermato e parzialmente riformato la decisione, comminando una sanzione pecuniaria di 13.000 euro a carico dell’ente, ritenuto responsabile di non aver adottato un modello organizzativo adeguato alla prevenzione del rischio.

Il vantaggio per l’ente e la colpa di organizzazione

Uno dei principali motivi di ricorso in Cassazione riguardava la contestazione del requisito del “vantaggio” richiesto dall’art. 5 del D.Lgs. 231/2001 per configurare la responsabilità dell’ente. La difesa sosteneva che non vi fosse alcuna prova concreta di un utile conseguito dall’omissione manutentiva. Tuttavia, la Suprema Corte ha ribadito che il vantaggio può consistere anche in un risparmio di spesa, purché oggettivamente apprezzabile, derivante dalla violazione delle cautele antinfortunistiche.

I giudici hanno evidenziato che la gravità e l’estensione del degrado delle strutture, unitamente all’assenza di un piano di manutenzione programmata, dimostravano una condotta organizzativa omissiva. Inoltre, il fatto che dopo l’incidente la società avesse deciso di sostituire integralmente la passerella rafforzava la valutazione di inidoneità delle prassi precedenti.

Quanto alla cosiddetta colpa di organizzazione, la Corte ha richiamato l’indirizzo già affermato dalle Sezioni Unite nel caso Espenhahn (Cass. pen., Sez. U, sent. n. 38343/2014), secondo cui l’ente risponde in proprio per non aver adottato le misure necessarie a prevenire reati colposi in violazione della normativa antinfortunistica. Tali misure devono essere effettivamente attuate, non solo formalmente adottate.

La semplice esistenza di un modello organizzativo certificato non è sufficiente a escludere la responsabilità se mancano procedure operative e controlli efficaci, come nel caso in esame.

L’inammissibilità del ricorso – Implicazioni per le imprese

La Corte di Cassazione ha respinto entrambi i motivi di impugnazione, giudicandoli inammissibili per difetto di specificità e per la pretesa rivalutazione del merito, vietata in sede di legittimità. Ha quindi confermato la sentenza della Corte d’Appello, aggiungendo una ulteriore sanzione pecuniaria di 3.000 euro a carico della società ricorrente, da versare alla Cassa delle ammende.

Questa decisione si inserisce in un consolidato orientamento giurisprudenziale che valorizza la concreta efficacia dei modelli organizzativi e sottolinea l’importanza della gestione sistematica della sicurezza sul lavoro. Non basta infatti predisporre un documento di valutazione dei rischi (DVR) o nominare un organismo di vigilanza: occorre assicurare un’effettiva attuazione delle misure di prevenzione e manutenzione, specie quando si tratta di strutture potenzialmente pericolose.

-

Albo Esperti per la supervisione di mutui a vittime di usura: novità confermata

L’articolo 33 del decreto-legge 11 aprile 2025, n. 48 " Sicurezza" in vigore dal 12 aprile ha introdotto un importante intervento normativo in materia di contrasto all’usura, modificando la legge 7 marzo 1996, n. 108.

In particolare, è stato inserito l’articolo 14-bis, che disciplina il conferimento obbligatorio di un incarico di consulenza a favore dei soggetti ammessi ai benefici del Fondo di solidarietà per le vittime dell’usura (art. 14 della L. n. 108/1996).

La disposizione è stata confermata dalla legge di conversione pubblicata in Gazzetta il 9 giugno 2025, n. 80.

Il nuovo istituto mira a garantire una più efficace gestione dei mutui agevolati erogati in favore delle vittime, attraverso l’affiancamento di un esperto iscritto in un nuovo albo nazionale, con compenso a carico del Fondo nazionale. Ora si attende il decreto con il regolamento.

Sostegno rafforzato per le vittime dell’usura

Le persone che hanno denunciato un’estorsione usuraria e accedono ai mutui del Fondo statale gestito da CONSAP, spesso si trovano in una situazione economica fragile e complessa. La nuova norma riconosce questa difficoltà e prevede che il beneficiario venga affiancato da un consulente qualificato, nominato dal prefetto, che lo aiuterà:

- a pianificare l’utilizzo del mutuo,

- a gestire gli investimenti,

- a rientrare nel circuito economico legale.

Nel momento in cui viene nominato l’esperto, le somme del mutuo entrano a far parte di un patrimonio separato, destinato esclusivamente al rilancio dell’attività economica. Una garanzia in più contro usi impropri delle risorse e per assicurare trasparenza nella gestione.

Mutui usura: il ruolo dell’esperto

Per garantire la qualità e la trasparenza del supporto, il decreto istituisce un albo nazionale degli esperti, istituito presso l’Ufficio del Commissario straordinario per il coordinamento delle iniziative antiracket e antiusura.

Potranno iscriversi:

- revisori legali,

- commercialisti,

- avvocati,

- altri professionisti con specifica esperienza nella gestione d’impresa o nel settore economico della vittima.

La nomina avverrà su base provinciale, a cura del prefetto competente.

Ai fini della vigilanza l’esperto sarà tenuto a presentare:

- rendiconti periodici e annuali;

- una relazione finale sull’utilizzo dei fondi;

- eventuali segnalazioni di criticità.

L’incarico ha durata cinque anni, rinnovabile una sola volta. In caso di gravi inadempienze o incompatibilità, può essere revocato dal prefetto. Se emerge che i fondi non vengono impiegati per le finalità previste, il mutuo può essere revocato e le somme recuperate.

L’esperto riceve un compenso annuale, stabilito da un regolamento attuativo, che non grava sul mutuo concesso alla vittima, ma viene pagato con risorse dedicate del Fondo antiracket e antiusura.

Usura: in attesa del regolamento per l’albo Esperti

Il decreto legge prevede un ulteriore decreto del Ministero dell’Interno, da emanare entro 60 giorni dall’entrata in vigore del DL, che dovrà definire:

- i requisiti per l’iscrizione all’albo,

- i limiti massimi degli incarichi,

- i criteri per la rotazione e trasparenza,

- l’importo minimo e massimo del compenso.

-

Fondo vittime del lavoro: gli indennizzi per eventi 2025

Con il decreto del Ministro del Lavoro e delle Politiche Sociali del 28.5.2025 n. 75 è stato determinato, come ogni anno, l’importo disponibile per le prestazioni del Fondo di sostegno per le famiglie delle vittime di gravi infortuni sul lavoro, relativi agli eventi verificatesi tra il primo gennaio e il 31 dicembre 2025,

Il decreto ministeriale è stato approvato dagli organi di controllo per le verifiche di competenza e pubblicato sul sito ministeriale il 3 giugno 2025

Le risorse stanziate complessivamente disponibili per l’esercizio finanziario 2025 a valere sul corrispondente capitolo di bilancio (5063) del Ministero del lavoro e delle politiche sociali, ammontano complessivamente ad euro 12.479.421,00;

Tabella importi per eventi 2025

Tenuto conto della nota tecnica elaborata dalla Consulenza statistico attuariale dell’INAIL, l’importo della prestazione di indennizzo per le vittime di infortuni sul lavoro per il periodo dal 1° gennaio 2025 al 31 dicembre 2025,

è determinato secondo le seguenti tipologie distinte per numerosità del nucleo familiare.

TIPOLOGIA N. SUPERSTITI IMPORTO PER NUCLEO A 1 € 10.357,92 B 2 € 17.845,57 C 3 € 25.333,22 D Più di 3 € 37.438,26 Fondo sostegno famiglie vittime del lavoro: cos’è

Giova ricordare che il Il Fondo di sostegno per le famiglie delle vittime di gravi infortuni sul lavoro è stato creato per aiutare economicamente i familiari dei lavoratori deceduti a causa di un incidente sul lavoro. È stato istituito con la legge del 27 dicembre 2006 e aggiornato nel 2007.

Questo fondo prevede due tipi di aiuti economici:

1. Contributo economico una tantum destinato alla famiglia del lavoratore deceduto.

L’importo , come detto sopra, varia in base a:

- quanti familiari sono rimasti;

- quante risorse ha a disposizione il fondo, in base agli incidenti sul lavoro registrati dall’INAIL.

2. Anticipo sulla rendita ai superstiti

È un anticipo di tre mensilità sulla rendita che normalmente spetta ai familiari.

Viene calcolata su un importo minimo stabilito per legge ed è destinata solo ai familiari dei lavoratori assicurati obbligatoriamente.

L’anticipo viene pagato insieme al contributo una tantum.

Entrambe le somme non sono tassate e i pagamenti vengono effettuati direttamente dall’INAIL.

-

Assegno unico 2025: per gli arretrati ISEE da rinnovare entro il 30 giugno

Se i percettori di assegno unico non rinnovano l'Isee entro fine mese, non potranno ricevere l'importo aggiornato e gli arretrati da marzo 2025

E' una delle principali indicazioni della circolare INPS 33 2025 nella quale l'istituto ha fornito le istruzioni e le tabelle aggiornate degli importi sull'assegno unico universale per i figli a carico introdotto dal decreto legislativo n. 230/2021, rivalutate con l'ultima variazione istat (+ 0,8%)

Viene raccomandato di compilare il prima possibile la nuova DSU ai fini dell'aggiornamento ISEE per ottenere l'assegno con l'importo esatto per il proprio nuclo familiare

Si ricorda che la DSU può essere inviata direttamente dal sito INPS, dall App INPS MOBILE oppure rivolgendosi a un patronato.

Assegno unico: obbligo di DSU aggiornata

Nella circolare viene specificato anche che coloro che negli anni scorsi hanno presentato una domanda di Assegno unico e che non sia stata respinta, revocata o decaduta od oggetto di rinuncia, NON sono tenuti a presentarne una nuova in quanto l’INPS continuerà a erogarlo d’ufficio.

In assenza di variazioni segnalate da l’Assegno unico e universale viene erogato alle condizioni già in essere fino a febbraio 2025 mentre da marzo fa fede il nuovo isee (v. sotto)

Come detto per tutti gli aventi diritto è necessario presentare una nuova DSU per l’anno 2025, per ottenere a partire dal mese di marzo gli importi spettanti dell’Assegno unico sulla base della propria situazione economica

In assenza di una nuova DSU presentata per il 2025 l’importo dell’Assegno unico e universale viene versato con gli importi minimi previsti.

Inoltre va tenuto presente che

- Se la DSU aggiornata viene presentata entro il 28 febbraio 2025, gli importi saranno adeguati già da marzo 2025

- Se la DSU aggiornata viene presentata entro il 30 giugno da quella data saranno erogati anche gli arretrati (marzo-giugno)

- in mancanza di aggiornamento dopo quella data si continuera a ricevere L'assegno con importo minimo

L' ISEE può essere presentato in modalità ordinaria o precompilata e che sono disponibili modalità semplificate di accesso al Sistema ISEE, mediante la propria identità digitale, da parte di tutti i componenti maggiorenni che autorizzano il dichiarante alla precompilazione dell’ISEE.

E' consigliabile affrettarsi p

Assegno unico: comunicazione delle variazioni

In alcuni casi è necessario modificare la domanda di Assegno unico e universale inizialmente presentata e/o presentare una dichiarazione sostitutiva unica (DSU) aggiornata. Si tratta in particolare dei casi di

– la nascita di figli;

– la variazione o inserimento della condizione di disabilità del figlio;

– le variazioni della dichiarazione relativa alla frequenza scolastica/corso di formazione per il figlio maggiorenne (18-21 anni);

– le modifiche attinenti all’eventuale separazione/coniugio dei genitori;

– i criteri di ripartizione dell’Assegno tra i due genitori sulla base di apposito provvedimento del giudice o dell’accordo tra i genitori;

– variazione delle condizioni che occorrono per la spettanza delle maggiorazioni previste dagli articoli 4 e 5 del decreto legislativo n. 230/2021;

– variazioni delle modalità di pagamento prescelte dal richiedente e/o dall’eventuale altro genitore.

Nuova domanda Assegno unico per i nuovi beneficiari

In caso di soggetti che non hanno mai beneficiato dell’Assegno unico e universale o che hanno presentato domanda risultata “Respinta” o “Decaduta”, “Rinunciata” o “Revocata”, devono presentare una nuova domanda di Assegno unico e universale.

Possono essere utilizzati i seguenti canali

- portale web dell’Istituto, www.inps.it., se si è in possesso di SPID di Livello 2 o superiore, di una Carta di identità elettronica 3.0 (CIE) o di una Carta Nazionale dei Servizi (CNS);

- Contact Center Integrato, contattando il numero verde 803.164 (gratuito da rete fissa) o il numero 06 164.164 (da rete mobile a pagamento, in base alla tariffa applicata dai diversi gestori);

- Istituti di Patronato, utilizzando i servizi offerti dagli stessi.

Si ricorda che:

- per le domande presentate entro il 30 giugno dell’anno di riferimento, l’Assegno è riconosciuto dal mese di marzo dello stesso anno.

- se la presentazione avviene dopo il 30 giugno la prestazione decorre dal mese successivo a quello della domanda.

-

Decreto Sicurezza: sgravi e apprendistato per i detenuti

È stata pubblicata, nella Gazzetta Ufficiale del 9 giugno 2025 n. 131, la Legge n. 80 del 9 giugno 2025, di conversione in legge, con modificazioni, del DL n. 48/2025 (c.d. Decreto Sicurezza).

Tra le disposizioni di interesse per i datori/sostituti d'imposta vanno segnalati due articoli in tema di lavoro per i soggetti condannati ma ammessi a misure alternative alla detenzione.

In particolare, la Legge :

- estende lo sgravio contributivo per l'assunzione di detenuti o internati ammessi al lavoro esterno presso le imprese pubbliche e private diverse dalle cooperative e

- estende l'applicabilita del contratto di apprendistato professionalizzante senza limiti di età per

- soggetti condannati e internati ammessi alle misure alternative alla detenzione e

- detenuti assegnati al lavoro all'esterno.

L'intervento normativo mira a:

- Rafforzare la sicurezza pubblica, limitando l’accesso ai benefici penitenziari per i reati più gravi o connessi alla criminalità organizzata e al terrorismo;

- Promuovere il lavoro rieducativo come strumento di reinserimento e prevenzione della recidiva;

- Coinvolgere il tessuto economico e sociale nella gestione delle opportunità lavorative per i detenuti.

con un approccio che coniuga rigore e possibilità di reinserimento per i detenuti che dimostrano un effettivo percorso di distacco dalla criminalità.

Vediamo qualche dettagli in piu in attesa dei provvedimenti attuativi .

. Estensione dei reati ostativi ai benefici penitenziari (Art. 34, lett. a) e valutazione convenzioni

Viene ampliato l’elenco dei reati per cui i benefici penitenziari (come lavoro esterno, permessi premio e misure alternative alla detenzione) sono subordinati alla collaborazione con la giustizia. Si aggiungono:

- Art. 415 c.p., secondo comma (istigazione a delinquere aggravata);

- Art. 415-bis c.p. (arruolamento con finalità terroristiche).

Per questi reati, i benefici possono essere concessi solo in assenza di legami con contesti criminali, previo approfondito accertamento giudiziario.

L' Art. 34, lett. b) intitolato Tempi certi per la valutazione delle convenzioni lavorative prevede invece che l’Amministrazione penitenziaria dovrà esprimersi entro 60 giorni sulle proposte di convenzione per attività lavorative dei detenuti con soggetti pubblici e privati, indicando eventuali condizioni necessarie. L'obiettivo è semplificare e rendere più tempestiva l’attivazione di percorsi di reinserimento professionale.

Estensione incentivi alle imprese per il lavoro esterno (Art. 35) e apprendistato

Le agevolazioni contributive previste per le imprese che assumono detenuti vengono estese anche:

- alle attività fuori dagli istituti penitenziari;

- ai soggetti ammessi al lavoro esterno.

Questa modifica intende favorire maggiori opportunità occupazionali per i detenuti.

All'art 36 è presente invece l'accesso all’apprendistato professionalizzante:

I detenuti assegnati al lavoro esterno e coloro ammessi a misure alternative potranno essere assunti, senza limiti di età, con contratto di apprendistato professionalizzante. Si punta così alla qualificazione o riqualificazione professionale dei soggetti in esecuzione penale, favorendone il reinserimento.

Sono previsti stanziamenti progressivi fino a 2,4 milioni di euro annui a partire dal 2033 per sostenere la misura.

Riforma del regolamento sul lavoro penitenziario (Art. 37)

La legge di conversione del DL Sicurezza inoltre prevede che, entro 12 mesi, sarà aggiornato il regolamento attuativo del D.P.R. 230/2000 secondo questi principi:

- Sussidiarietà orizzontale: promozione del lavoro penitenziario con il coinvolgimento di imprese, enti non profit e cooperative;

- Semplificazione delle procedure tra carceri e datori di lavoro privati;

- Riconoscimento curriculare e ai fini della formazione delle attività svolte in carcere;

- Collaborazione istituzionale con ordini professionali e autorità di garanzia per favorire il reinserimento lavorativo.

-

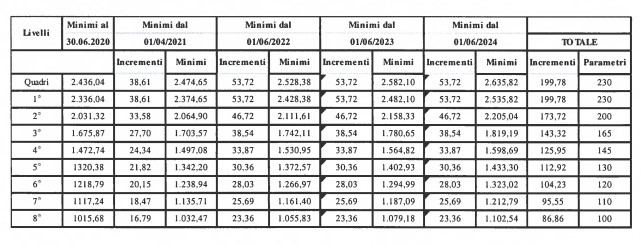

CCNL Unionalimentari Confapi rinnovato: aumenti e altre novità

Nella giornata del 28 maggio 2025 è stato sottoscritto il rinnovo del Contratto Collettivo Nazionale di Lavoro per le lavoratrici e i lavoratori della piccola e media industria alimentare aderente a Unionalimentari Confapi. Il nuovo accordo, valido per il periodo 2024-2028, interessa circa 40.000 addetti del settore.

Vediamo le principali novità e la nuova tabella retributiva con gli aumenti previsti .

CCNL Unionalimentare Confapi : le novità economiche

L’intesa prevede un aumento retributivo complessivo di 280 euro sul parametro 137. L’erogazione sarà suddivisa in quattro tranche da 70 euro ciascuna, con le seguenti decorrenze:

- 1° giugno 2025,

- 1° gennaio 2026,

- 1° aprile 2027,

- 1° gennaio 2028.

Si segnalano inoltre da punto di vista economico

Previdenza complementare e riduzione dell’orario di lavoro

Il contributo aziendale al fondo di previdenza complementare Fondapi verrà incrementato fino a raggiungere l’1,5%.

È previsto, inoltre, un impegno a definire accordi aziendali con le Rappresentanze Sindacali Unitarie (RSU) per ulteriori riduzioni in caso di investimenti tecnologici che incidano su produttività e occupazione.

Livello Parametro Minimo 06/2024 (€) Aumento complessivo (€) Minimo aggiornato 2028 (€) Quadri 230 2.635,82 470,07 3.105,89 1° 230 2.535,82 470,07 3.005,89 2° 200 2.205,04 408,80 2.613,84 3° 165 1.819,19 337,26 2.156,45 4° 145 1.598,69 296,38 1.895,07 5° 130 1.433,30 265,72 1.699,02 6° 120 1.323,02 245,28 1.568,30 7° 110 1.212,79 224,84 1.437,63 8° 100 1.102,54 204,40 1.306,94 Riportiamo per completezza la tabella retributiva precedente

CCNL Unionalimentari: Novità contrattuali

Dal punto di vista contrattuale si segnala che:

- Il contratto introduce un progressivo aumento delle ore di permesso retribuito (ROL), con l’obiettivo di favorire una riduzione dell’orario di lavoro.

- Nel nuovo testo contrattuale sono stati aggiornati gli articoli relativi al mercato del lavoro, con l’obiettivo di rafforzare la stabilità occupazionale. In particolare, viene ridotta la soglia massima complessiva per l'utilizzo di contratti a termine, in somministrazione e staff leasing, che passa dal 50% al 25%.

- Sono stati ampliati i diritti in materia di congedi parentali, con l’introduzione di maggiori ore retribuite per l’inserimento al nido e alla scuola dell’infanzia, e per l’accudimento di genitori anziani. Previste anche misure specifiche per le lavoratrici vittime di violenza.

- In ambito di pari opportunità, è stato inserito un nuovo paragrafo dedicato a “Pari opportunità, diversità e inclusione”, che affida alla contrattazione collettiva nazionale e di secondo livello l’individuazione di soluzioni specifiche.

- rinnovo contrattuale rafforza anche gli strumenti dedicati alla formazione professionale continua, nonché le misure in materia di salute e sicurezza nei luoghi di lavoro.