-

Videosorveglianza sul lavoro: ok a unica autorizzazione per più sedi

Con la nota prot. n. 4757 del 26 maggio 2025 l'Ispettorato del lavoro fornisce indicazioni operative circa il rilascio dei provvedimenti autorizzativi previsti dall’articolo 4 della legge n. 300/1970 (Statuto dei lavoratori), in particolare nei casi in cui un’impresa richiede l’installazione di strumenti dai quali derivi un controllo a distanza dei lavoratori, e non sia stato raggiunto un accordo con le rappresentanze sindacali aziendali (RSA/RSU), o in assenza di esse.

L’intervento dell’Ispettorato nasce a seguito di numerosi quesiti riguardanti l’ambito di competenza territoriale nei casi in cui l'impresa abbia doppia o tripla sede.

In questi contesti, se le imprese hanno unità produttive in province diverse, purché sotto la giurisdizione del medesimo Ufficio territoriale dell’INL, si chiedeva la procedura per l'autorizzazione.

Richiesta autorizzazione unica per più sedi: le condizioni

Il dubbio principale riguarda il fatto che l’impresa sia tenuta presentare istanze separate per ciascuna sede produttiva o possa fare un’unica richiesta. L’Ispettorato risponde confermando che è possibile presentare una sola istanza all’Ufficio competente, qualora:

- le unità produttive si trovino nell’ambito territoriale coperto dalla medesima sede territoriale dell’INL;

- sussistano le stesse ragioni legittimanti l’installazione dei sistemi di controllo;

- venga utilizzato lo stesso sistema tecnologico nelle diverse unità.

La nota richiama esplicitamente la Circolare INL n. 2572 del 14 aprile 2023, che aveva già delineato questa possibilità e stabiliva che, in mancanza di accordo sindacale o rappresentanze, le imprese con più unità produttive ubicate nel territorio di competenza della stessa sede INL possono presentare una richiesta unica.

L’Ufficio, effettuate le verifiche formali e sostanziali del caso, può rilasciare un solo provvedimento autorizzativo valido per tutte le unità produttive coinvolte.

A fini esemplificativi, la nota chiarisce che se un’impresa ha sedi in due province distinte, ma entrambe rientrano nella competenza dello stesso Ispettorato territoriale, questa potrà:

- presentare un’unica istanza per tutte le sedi;

- scegliere indifferentemente una delle due sedi dell’Ufficio competente presso cui depositare la richiesta.

La direttiva firmata dal Direttore Centrale Aniello Pisanti stabilisce quindi una semplificazione amministrativa per le imprese e una uniformità di prassi tra gli uffici dell’Ispettorato. L’obiettivo è ridurre gli oneri burocratici e garantire una gestione coerente delle richieste autorizzative su base territoriale, nei casi in cui la stessa sede INL ha giurisdizione su più province

-

Indennizzo assicurativo e risarcimento danni: quando si cumulano?

Con l’ordinanza n. 3429 del 10 febbraio 2025 la Cassazione ,fornisce indicazioni chiare sul principio di compensatio lucri cum damno , ovvero della compatibilità tra risarcimento danni e indennizzo assicurativo, nell’ambito delle polizze contro gli infortuni.

In estrema sintesi si afferma che la prova del danno e delle sue conseguenze è centrale per l'assicurato, mentre l’assicuratore deve dimostrare l’eventuale ristoro già ricevuto. L’indennizzo, pur previsto contrattualmente, non può sommarsi al risarcimento se copre il medesimo danno, pena la trasformazione della polizza in uno strumento di guadagno anziché di protezione.

Vediamo in dettaglio il caso in oggetto.

Il caso, e la decisione della Cassazione: principi di prova e ruolo della CTU

Una donna aveva stipulato con Intesa Sanpaolo Assicura una polizza contro gli infortuni. In seguito a un incidente stradale occorso nel 2014, riportò gravi lesioni personali e chiese all’assicuratore il pagamento dell’indennizzo previsto dal contratto. La compagnia rifiutò, sostenendo che la donna avrebbe prima dovuto dimostrare quanto già ricevuto a titolo di risarcimento dal responsabile del sinistro, in base al principio della “compensatio lucri cum damno”, secondo cui non si può ottenere un doppio ristoro per lo stesso danno.

La questione approdò in tribunale. Il giudice ordinò alla donna il deposito della documentazione relativa alla liquidazione ottenuta dall’assicurazione RCA del responsabile, ma la richiesta rimase inevasa. Il Tribunale quindi rigettò la domanda, così come la Corte d’Appello di Milano nel 2021, ritenendo che l'indennizzo e il risarcimento assolvano a una funzione identica e non possano cumularsi, e che mancasse la prova dell’effettivo danno alla salute.

La Corte di Cassazione ha accolto il primo motivo del ricorso dell’assicurata, cassando la sentenza d'appello.

Secondo i giudici di legittimità, la Corte d’Appello ha erroneamente negato l’accertamento del danno senza disporre una consulenza tecnica d’ufficio, nonostante la documentazione medica allegata fosse sufficiente a giustificarla. Inoltre, la compagnia aveva di fatto ammesso l’esistenza del danno, eccependo sin dall’inizio la necessità di decurtare quanto eventualmente già percepito dalla donna a titolo di risarcimento.

La Cassazione ha quindi chiarito che:

- è onere dell’assicurato provare l’infortunio e le sue conseguenze;

- è onere dell’assicuratore dimostrare che l’assicurato ha già ricevuto un risarcimento dal terzo responsabile;

- quando esiste documentazione clinica, il giudice non può rifiutare la CTU per “assenza di prove”.

Inoltre, ha ricordato che il principio di non contestazione (art. 115 c.p.c.) comporta che il giudice debba considerare ammesso un fatto se la controparte lo ha di fatto riconosciuto con difese incompatibili con la sua negazione.

Il cumulo tra indennizzo e risarcimento: quando non è possibile

Nel merito, la Cassazione ha confermato quindi che non è ammesso il cumulo tra indennizzo assicurativo e risarcimento del danno per il medesimo evento, se entrambi mirano a ristorare lo stesso pregiudizio.

Il contratto di assicurazione contro gli infortuni non mortali è, secondo la Corte, un contratto di natura indennitaria, regolato – tra gli altri – dagli articoli 1904, 1908, 1909 e 1910 del Codice Civile.

Questo implica che:

- il pagamento dell’indennizzo è giustificato solo se il danno è effettivamente esistente e non è già stato integralmente ristorato da altri soggetti;

- anche se le parti stabiliscono liberamente l’entità dell’indennizzo, ciò non snatura la causa del contratto, che non è arricchire l’assicurato ma ristorare un danno;

- la rinuncia alla surrogazione da parte dell’assicuratore non implica che l’assicurato possa trattenere sia il risarcimento che l’indennizzo.

La Corte ha infine ribadito che in presenza di un sinistro già risarcito dal terzo responsabile, l’obbligo indennitario dell’assicuratore si estingue, in tutto o in parte, nella misura del risarcimento percepito, in virtù della logica indennitaria del contratto stesso.

-

Partecipazione dei lavoratori in azienda: legge in Gazzetta

Il Senato ha approvato il 14 maggio 2025 in via definitiva il disegno di legge n. 1407, che introduce un quadro normativo organico per promuovere la partecipazione dei lavoratori alla vita delle imprese. Il provvedimento proposto dalla CISL , mira a dare attuazione concreta all’articolo 46 della Costituzione italiana, che prevede il diritto dei lavoratori a collaborare alla gestione delle aziende.

La legge 76 del 15 maggio 2025" Disposizioni per la partecipazione dei lavoratori alla gestione, al capitale e agli utili delle imprese" è stata pubblicata in Gazzetta ufficiale Serie generale n. 120 del 26 maggio ed entrerà in vigore il 10 giugno p.v.

Il nuovo impianto normativo si propone di rafforzare la coesione tra datori di lavoro e dipendenti, valorizzare il lavoro anche in chiave sociale ed economica, favorire la democrazia economica e sostenere la sostenibilità d’impresa.

Vediamo i contenuti in sintesi.

Legge 76 2025 partecipazione dei lavoratori: obiettivi e principi

Le forme di partecipazione previste sono quattro: gestionale, economica e finanziaria, organizzativa e consultiva.

Ognuna ha caratteristiche e ambiti di applicazione specifici, disciplinati secondo criteri di flessibilità e compatibilità con la struttura societaria dell’impresa.

ll testo riconosce un ruolo centrale ai contratti collettivi nazionali, territoriali e aziendali, che diventano il veicolo privilegiato per introdurre e regolare le diverse modalità di partecipazione.

Anche gli enti bilaterali – organismi paritetici costituiti da rappresentanze sindacali datoriali e dei lavoratori – possono svolgere un ruolo rilevante, soprattutto nelle imprese di dimensioni ridotte.

Partecipazione gestionale ed economica dei lavoratori: i vantaggi fiscali

Nel campo della partecipazione gestionale, il disegno di legge distingue tra i diversi modelli di governance societaria:

- Nelle società con struttura dualistica (con Consiglio di gestione e Consiglio di sorveglianza), è possibile includere rappresentanti dei lavoratori nel Consiglio di sorveglianza, a condizione che ciò sia previsto dallo statuto e disciplinato dai contratti collettivi.

- Analogamente, nelle società con modello tradizionale o monistico, i lavoratori possono essere rappresentati nel Consiglio di amministrazione e, se previsto, anche nel Comitato per il controllo sulla gestione. Gli amministratori designati devono essere indipendenti, qualificati e rispettare precisi criteri di onorabilità e professionalità.

La partecipazione economica e finanziaria si concretizza, invece, nella distribuzione agli stessi lavoratori di una quota degli utili d’impresa o nell’adozione di piani di azionariato. In particolare, per il solo anno 2025, se almeno il 10% degli utili viene distribuito ai lavoratori sulla base di un contratto collettivo, la quota soggetta a imposta sostitutiva potrà arrivare fino a 5.000 euro lordi (anziché 3.000 euro). Inoltre, sempre nel 2025, i dividendi derivanti da azioni assegnate ai lavoratori in sostituzione di premi di risultato – per un massimo di 1.500 euro annui – godranno di un’esenzione IRPEF pari al 50%.

Queste misure fiscali hanno l’obiettivo di incentivare il coinvolgimento diretto dei dipendenti nei risultati aziendali, promuovendo la fidelizzazione e il senso di appartenenza, con ricadute positive sulla produttività e sulla competitività.

Tipo di incentivo Descrizione Importo massimo agevolato Agevolazione fiscale Riferimento normativo Distribuzione di utili ai lavoratori Distribuzione di almeno il 10% degli utili aziendali ai dipendenti tramite contratti collettivi 5.000 € lordi Imposta sostitutiva sui premi di risultato entro tale soglia Art. 5, Ddl 1407 Azioni in sostituzione dei premi di risultato Attribuzione di azioni ai dipendenti in sostituzione dei premi di risultato 1.500 € annui Esenzione IRPEF del 50% sui dividendi ricevuti Art. 6, Ddl 1407 Partecipazione organizzativa e consultiva: il ruolo delle commissioni paritetiche

La legge prevede anche la partecipazione organizzativa, che si attua attraverso strumenti interni di dialogo e proposta.

Le imprese potranno istituire commissioni paritetiche composte da rappresentanti aziendali e dei lavoratori in pari numero. Queste commissioni saranno incaricate di elaborare proposte per migliorare prodotti, processi, servizi e condizioni lavorative. Nei contratti aziendali potranno essere individuate figure specifiche con compiti di promozione in settori come la formazione, il welfare, la qualità del lavoro, le politiche retributive, la genitorialità, la diversità e l’inclusione. Le imprese con meno di 35 dipendenti potranno avvalersi del supporto degli enti bilaterali per attivare forme di partecipazione simili.

La partecipazione consultiva, invece, si realizza principalmente all’interno delle stesse commissioni paritetiche. I rappresentanti sindacali (unitari o aziendali) o, in loro assenza, i delegati dei lavoratori possono essere consultati preventivamente sulle decisioni aziendali rilevanti. La consultazione avviene in tempi certi (entro 5 giorni dalla convocazione e con termine massimo di 10 giorni) e può portare alla formulazione di pareri scritti. Il datore di lavoro, entro 30 giorni, deve comunicare l’esito della consultazione e motivare eventuali decisioni difformi rispetto ai suggerimenti ricevuti.

Commissione nazionale e formazione preventiva dei lavoratori

In caso di controversie, le parti potranno rivolgersi a una nuova Commissione nazionale permanente per la partecipazione dei lavoratori che sarà istituita presso il CNEL.

Questa Commissione avrà compiti

- Monitorare l'attuazione della legge sulla partecipazione dei lavoratori.

- Fornire pareri interpretativi e di indirizzo.

- Proporre misure correttive in caso di violazioni delle norme procedurali relative alla partecipazione dei lavoratori.

Secondo quanto previsto dalla legge, la Commissione sarà composta da:

- Un rappresentante del CNEL.

- Un rappresentante del Ministero del Lavoro e delle Politiche Sociali.

- Tre esperti in diritto del lavoro, relazioni industriali o gestione e organizzazione aziendale, scelti congiuntamente dalle organizzazioni sindacali dei lavoratori e dei datori di lavoro presenti presso il CNEL.

- Dodici membri designati dalle organizzazioni sindacali dei lavoratori e dei datori di lavoro presenti nel CNEL. ai componenti della Commissione non spettano compensi, gettoni di presenza, rimborsi spese o altri emolumenti, e il CNEL provvede al suo funzionamento nell'ambito delle risorse disponibili a legislazione vigente, senza nuovi o maggiori oneri per la finanza pubblica

Infine, la legge stabilisce obblighi formativi per i rappresentanti dei lavoratori coinvolti nelle commissioni o negli organi societari: almeno 10 ore annue, finanziabili tramite enti bilaterali, fondi interprofessionali o il Fondo Nuove Competenze.

-

Tfr colf e badanti: i dubbi su anticipo mensile o annuale

Con la nota n. 616 del 3 aprile 2025, l’Ispettorato Nazionale del Lavoro (INL) ha fatto chiarezza su una prassi diffusa ma non conforme alla normativa vigente: l’erogazione del Trattamento di Fine Rapporto (TFR) in busta paga, su base mensile.

Questo chiarimento interessa in particolare il settore del lavoro domestico, dove alcuni datori di lavoro adottano tale modalità per semplificare la gestione del rapporto con il collaboratore e di fatto rateizzare con gli anticipi un esborso che può essere troppo pesante per una famiglia .

Tuttavia, l’INL ha evidenziato che questa pratica è illegittima, con conseguenze fiscali e contributive per il datore di lavoro.

Giova ricordare forse che il Trattamento di Fine Rapporto è la somma che il datore di lavoro deve corrispondere al lavoratore alla fine del contratto. Si tratta di una quota di retribuzione accantonata ogni mese, che costituisce una forma di liquidazione. Generalmente, il TFR corrisponde a circa una mensilità per ogni anno di lavoro.

Nel periodo 2015-2018 era stato introdotto un regime sperimentale che permetteva l’erogazione mensile del TFR in busta paga per i dipendenti del settore privato, ma questa possibilità non è mai stata estesa al lavoro domestico. L’obiettivo era dare al lavoratore maggiore liquidità, ma la misura non ha avuto seguito oltre la fase di prova.

Il chiarimento dell’Ispettorato: mensilizzare il TFR è una violazione

Secondo quanto affermato dall’INL, l’erogazione mensile del TFR in busta paga è contraria alla natura stessa di questo istituto. Il TFR, infatti, ha funzione di retribuzione differita e serve a garantire un sostegno economico al lavoratore alla fine del rapporto di lavoro.

In particolare, la nota INL richiama l’ordinanza della Corte di Cassazione n. 4670 del 2021, secondo cui è possibile prevedere l’anticipazione del TFR maturato solo in casi specifici. Il Codice Civile (art. 2120) consente due modalità di anticipazione:

- Per legge: nei casi di spese sanitarie o per l’acquisto della prima casa;

- Per contratto collettivo o accordo individuale: in presenza di condizioni più favorevoli.

Tuttavia, secondo l’interpretazione dell’INL, queste deroghe possono riguardare solo le quote già maturate, e non possono prevedere un'erogazione automatica del TFR mensilmente in busta paga. In tal caso, infatti, la somma verrebbe trattata come una parte ordinaria della retribuzione, e ciò comporterebbe conseguenze anche in ambito fiscale e contributivo.

Tfr anticipato: Le conseguenze per i datori di lavoro

Nel caso in cui un datore di lavoro abbia corrisposto il TFR mensilmente in busta paga, l’INL prevede che i funzionari ispettivi debbano ordinare l’immediata cessazione della pratica e il ripristino dell’accantonamento regolare secondo le regole previste dalla legge.

Inoltre, il datore di lavoro potrebbe essere obbligato a ricostituire le somme erogate in maniera non conforme, a meno che non riesca a dimostrare che esse non erano a titolo di TFR ma facevano parte della retribuzione ordinaria, con il rischio però di dover fronteggiare complessi contenziosi.

TFR anticipato: il caso del lavoro domestico

L’interpretazione dell’INL si applica anche al lavoro domestico, dove spesso il rapporto tra le parti è più informale. Molti datori di lavoro hanno adottato la mensilizzazione del TFR per comodità o per accordo con il lavoratore.

Tuttavia, anche in questo settore, la mensilizzazione del TFR è illegittima. L’unica eccezione ammessa è l’anticipazione annuale fino al 70% del TFR maturato, prevista dall’art. 41 del Contratto Collettivo Nazionale del Lavoro Domestico.

Questa possibilità, però, è ben distinta dal versamento fisso mensile in busta paga: si tratta di una misura straordinaria, non ordinaria, e va richiesta e documentata annualmente.

Assindatcolf, l'associazione dei datori di lavoro domestico cita in merito una indagine contenuta nel Rapporto 2024 “Family (Net) Work”, condotta su 2.400 famiglie, evidenzia che la maggioranza dei datori di lavoro domestico preferisce liquidare il TFR solo alla fine del rapporto di lavoro (58,3%). Tuttavia, una percentuale significativa (35,9%) sceglie di anticipare l’intero importo maturato alla fine dell’anno.

Questa tendenza, sebbene non vietata, deve comunque rispettare i vincoli contrattuali e normativi, evitando di trasformare l’anticipazione in una consuetudine con cadenza mensile.

Divieto di tfr con anticipo le critiche

L’interpretazione dell’INL non è condivisa da tutti. Secondo alcuni esperti, (v. ad esempio il Sole 24 Ore del 7.5.2025 nell'articolo a firma D’Onofrio e Maresca, la normativa (in particolare l’ultimo comma dell’art. 2120 del Codice Civile) lascia margine alle parti per introdurre condizioni migliorative anche sul piano dell’anticipazione del TFR.

È stato osservato infatti che il TFR matura mensilmente e che, in presenza di un accordo individuale, sarebbe teoricamente possibile stabilire un’erogazione regolare, purché limitata alle quote già maturate.

Secondo questa lettura, l’accordo non trasformerebbe il TFR in una retribuzione ordinaria, ma semplicemente ne anticiperebbe l’utilizzo in modo flessibile, tenendo conto delle esigenze del lavoratore.

Tuttavia, l’approccio dell’INL appare volto a tutelare i lavoratori e a impedire prassi che, nel lungo periodo, potrebbero metterli in una posizione di svantaggio economico alla fine del contratto.

-

Bonus affitto neoassunti 2025: i chiarimenti dell’Agenzia

La legge di Bilancio 2025 (art. 1, commi 386-389 della legge 207/2024) ha introdotto un nuovo bonus fiscale per favorire la mobilità dei lavoratori.

Si prevede in particolare che siano:

- escluse dal reddito fino a 5.000 euro annui

- per due anni

- ,le somme erogate o rimborsate dai datori di lavoro

- per l’affitto e la manutenzione degli immobili locati dai dipendenti assunti a tempo indeterminato nel 2025.

Si tratta in sostanza di una particolare forma di fringe benefit con specifiche condizioni di accesso, che si affianca alla doppia soglia ancora in vigore quest'anno di

- 1000 euro per tutti i dipendenti senza figli e

- 2000 euro per quelli con figli a carico.la cumulabilità.

In data 16 maggio l'agenzia delle Entrate ha pubblicato una circolare di chiarimenti (4/2025) sul trattamento IRPEF per i dipendenti che fornisce alcune specificazioni importanti sulla norma.

Bonus affitto neoassunti: le condizioni per accedere

Per accedere al beneficio, il lavoratore deve aver trasferito la residenza nel Comune di lavoro, distante almeno 100 km da quello precedente, e non aver superato un reddito da lavoro dipendente di 35.000 euro nel 2024.

L’agevolazione è di natura esclusivamente fiscale e non ha effetti contributivi.

ATTENZIONE Il bonus è concesso a discrezione del datore di lavoro, senza l’obbligo di erogarlo alla generalità dei dipendenti.

Per ottenere il beneficio, il lavoratore deve rilasciare una dichiarazione attestante la residenza nei sei mesi precedenti l’assunzione e il rispetto del limite di reddito.

Il beneficio non si applica ai contratti a tempo determinato né alle trasformazioni di contratto da tempo determinato a tempo indeterminato, salvo eventuali chiarimenti dell’Agenzia delle Entrate.

Le somme erogate dai datori di lavoro per il canone di locazione e la manutenzione degli immobili incidono sul calcolo dell’ISEE ai fini dell’accesso alle prestazioni previdenziali e assistenziali, ma restano escluse eventuali spese aggiuntive relative al trasferimento, come il trasloco.

Come detto il bonus può essere cumulato con gli altri fringe benefit esenti fino a 1.000 euro (2.000 euro per chi ha figli a carico), e consente quindi ai lavoratori di ricevere fino a 10.000 euro in due anni per l’affitto, in aggiunta ai valori esenti per il pagamento di utenze domestiche che rientrano nella soglia dei fringe benefit "ordinari" previsti per tutti i lavoratori dipendenti.

Bonus locazione neoassunti per trasferimento: le precisazioni dell’Agenzia

Nella circolare 4 l'Agenzia specifica che:

- il beneficio è riservato ai lavoratori assunti con contratto a tempo indeterminato stipulato tra il 1° gennaio e il 31 dicembre 2025 e che

- Il reddito di lavoro dipendente del lavoratore, nell’anno precedente all’assunzione (quindi il 2024), non deve superare i 35.000 euro.

Ai fini della verifica del limite reddituale:

- si applica il principio di cassa allargato (art. 51, c. 1 TUIR): si considerano i compensi percepiti entro il 12 gennaio dell’anno successivo;

- si considerano solo i redditi assoggettati a tassazione ordinaria, escludendo quelli soggetti a tassazione separata (come TFR, arretrati, ecc.).

I rimborsi o le somme erogate sono validi solo se riferiti a spese sostenute a partire dalla data di assunzione.

Le agevolazioni non spettano retroattivamente per spese anteriori.

Il contratto di locazione può essere di qualsiasi tipo (anche transitorio), purché riferito all’immobile nel Comune sede di lavoro.

Bonus locazione per trasferimento: l’oggetto dell’agevolazione

Sono agevolabili esclusivamente:

- i canoni di locazione (pagati e risultanti da contratto registrato),

- le spese di manutenzione sostenute per l’immobile locato nel Comune sede di lavoro.

Il lavoratore deve trasferire la residenza nel Comune della sede di lavoro.

Condizione territoriale: il nuovo Comune deve distare più di 100 km dal Comune di precedente residenza.

Precisazione importante: la distanza va calcolata sulla via più breve, indipendentemente dal mezzo (stradale o ferroviario); è sufficiente che almeno una tra le vie di comunicazione esistenti (es. autostrada, ferrovia, strada statale) superi i 100 km.

Documentazione necessaria e tempi del trasferimento

.Il datore di lavoro per applicare il bonus deve essere in possesso di:

- Contratto di locazione registrato,

- Fatture o ricevute delle spese di manutenzione,

- Autocertificazione del lavoratore, redatta ai sensi dell’art. 46 del DPR 445/2000, che attesti il luogo di residenza nei 6 mesi precedenti all’assunzione (va allegata la copia di un documento d'identità).

Il trasferimento di residenza nel Comune sede di lavoro deve avvenire:

- entro la data del conguaglio fiscale dell’anno in cui sono erogate le somme,

- oppure, se il rapporto si conclude prima, entro la data di cessazione del contratto di lavoro.

Bonus affitto neoassunti: durata , limiti economici e compatibilità

Come detto l’esenzione fiscale vale per due anni decorrenti dalla data di assunzione.

L'importo massimo esente è pari a 5.000 euro per ciascuna annualità (non cumulabile).

L’Agenzia chiarisce anche che:

- il periodo di riferimento è mobile, calcolato dal giorno di assunzione (es. assunzione il 1° ottobre 2025 → beneficio valido fino al 30 settembre 2027);

- il tetto di 5.000 euro è una franchigia: se il datore eroga 6.500 euro in un anno, i 1.500 euro eccedenti sono imponibili come reddito di lavoro.

Effetti su altri strumenti fiscali e previdenziali

Le somme:

- non concorrono alla formazione del reddito (entro il limite di 5.000 euro),

- rilevano ai fini contributivi (quindi soggette a contributi previdenziali),

- sono computate nell’ISEE e incidono sull’accesso a prestazioni assistenziali e previdenziali.

ATTENZIONE :

- se il canone o le spese sono interamente rimborsati, non spettano le detrazioni ex art. 16 TUIR (detrazioni per affitto abitazione principale), né quelle per interventi edilizi o ecobonus;

- se parte della spesa rimane a carico del lavoratore, le detrazioni spettano sulla quota residua, purché sussistano gli altri requisiti.

-

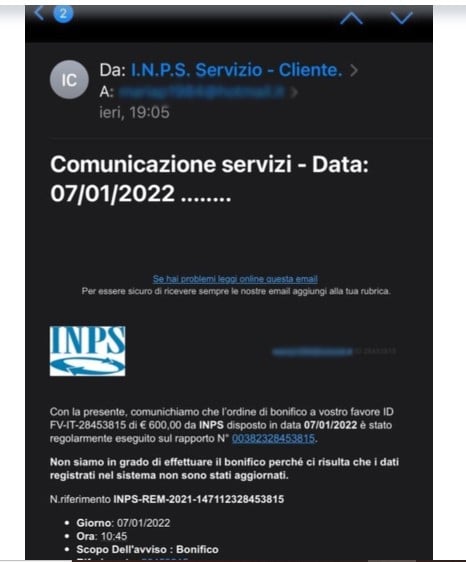

Allarme INPS su truffe online: il vademecum per difendersi

l’INPS ha diffuso ieri un nuovo comunicato ufficiale per avvisare utenti e contribuenti dei crescenti tentativi di truffa online che, anche in questi giorni, stanno circolando con modalità sempre più sofisticate. L’Istituto segnala in particolare l’invio massivo di email e messaggi SMS fraudolenti, apparentemente provenienti dai servizi ufficiali INPS ma che in realtà mirano a sottrarre dati personali e bancari sfruttando falsi loghi e linguaggi ingannevolmente istituzionali.

A sostegno di questa azione di sensibilizzazione, l’INPS richiama anche il vademecum informativo già pubblicato nel 2020, che rimane uno strumento valido e attuale per aiutare cittadini, lavoratori, pensionati e consulenti a riconoscere i principali tentativi di frode: phishing via email, SMS truffaldini, falsi operatori telefonici, app pericolose e perfino visite a domicilio da parte di sedicenti funzionari.

L’obiettivo dell’Istituto è duplice: rafforzare la sicurezza digitale degli utenti e promuovere una cultura di attenzione e prevenzione verso le comunicazioni non certificate o sospette.

Truffe online i canali preferiti

Tra le modalità più comuni truffa figura il phishing, ovvero l’invio di email apparentemente ufficiali che, sfruttando il logo INPS, inducono il destinatario a cliccare su link fraudolenti o scaricare allegati pericolosi. L’obiettivo è carpire informazioni personali, coordinate bancarie o credenziali di accesso ai servizi online.

Un esempio tipico riguarda messaggi email che annunciano inesistenti problemi nei bonifici INPS e invitano l’utente ad “aggiornare i dati” tramite link: si tratta di comunicazioni ingannevoli, che conducono a pagine web falsificate ma graficamente simili al portale INPS ufficiale.

Di seguito un esempio di emaIl FALSA :

Oltre alle email, anche gli SMS rappresentano un veicolo di frode. In questi messaggi viene spesso richiesto di aggiornare la domanda per il bonus Covid o altri aiuti economici, o di scaricare un’app che si rivela poi dannosa.

Altre modalità segnalate dall’Istituto comprendono:

- Telefonate da parte di falsi operatori INPS che chiedono dati personali o bancari;

- Falsi funzionari che si presentano a domicilio, per presunti controlli o aggiornamenti di posizione;

- Società che utilizzano il nome “INPS” in modo ingannevole, offrendo prestiti non riconosciuti dall’Istituto e pubblicizzati come “convenzionati”.

I consigli dell’INPS: come difendersi e a chi segnalare i tentativi di truffa

L’INPS ribadisce che non invia mai email o SMS con allegati da scaricare o link da cliccare, né chiede dati bancari via email, telefono o con visite domiciliari.

Per evitare di cadere in trappola, è fondamentale:

- Diffidare di ogni comunicazione non certificata, anche se presenta il logo INPS;

- Controllare attentamente l’indirizzo email del mittente e non cliccare su link sospetti;

- Non fornire dati personali o bancari al telefono o tramite canali non ufficiali;

- Segnalare immediatamente i tentativi di truffa all’INPS o alle autorità competenti.

- Le informazioni ufficiali e aggiornate sono sempre disponibili sul sito istituzionale dell’INPS: www.inps.it.

La collaborazione tra cittadini, consulenti e istituzioni è essenziale per contrastare il fenomeno, promuovendo buone pratiche digitali e vigilanza quotidiana contro i rischi della rete.

-

Note rettifica: aggiornato il servizio Easy INPS online

Nell'ambito del processo di innovazione digitale e automatizzazione dei servizi Inps ha reso noto nel messaggio 666 del 13 febbraio 2024 il progetto denominato “EASY INPS – Servizio rivolto ad intermediari e datori di lavoro per la risoluzione delle anomalie” all’interno del Portale Contributivo

La prima funzione messa a disposizione degli utenti si concentra sulle “Note di Rettifica”, a seguito dell'evidente esigenza di standardizzare le risposte fornite dagli uffici in merito a procedure e anomalie .

L'obiettivo è quello di spiegare in maniera chiara le cause di tali comunicazioni fornendo una “consulenza automatizzata”, con la quale vengono fornite specifiche informazioni e puntuali indicazioni, utili alla comprensione e alla definizione delle motivazioni, che attualmente sono codificate in maniera tecnica e poco intuitiva.

Con il messaggio era fornito un manuale di istruzioni del nuovo servizio. Vediamo in sintesi di cosa si tratta.

Easy INPS le indicazioni sulle Note di Rettifica

Nello specifico, dal 2024 la sezione di consultazione delle “Note di Rettifica”, era stata implementata con una nuova colonna denominata “Causa”.

Tale specifica permette di identificare in maniera immediata, tramite l’utilizzo di appositi simboli, le categorie di cause che hanno determinato l’emissione della “Nota di Rettifica” (macro-cause), riconducibili alle seguenti categorie:

- – Sanzioni;

- – Differenze contributive per irregolarità (Durc);

- – Esiti non definiti di controlli relativi a Durc e Cig (Rettifiche Provvisorie);

- – Differenze contributive per Cassa Integrazione/Fondi;

- – Differenze contributive su aliquota applicata;

- – Differenze contributive per altre cause.

Nel dettaglio della singola “Nota di Rettifica” è stato aggiunto il tab “Cause”, selezionando il quale è possibile visualizzare, per ogni codice oggetto della differenza, una breve descrizione della causa e il relativo importo.

Cliccando nella corrispondente colonna di dettaglio saranno resi visibili il messaggio di errore per esteso, completo dei dati e delle indicazioni utili per la risoluzione della problematica.

ATTENZIONE nella prima fase del rilascio era possibile consultare le Note di rettifica a partire da agosto 2023 e in riferimento alle prime tre macro-cause (Sanzioni, Differenze contributive per irregolarità (Durc) ed Esiti non definiti di controlli relativi a Durc e Cig (Rettifiche Provvisorie).

Easy INPS aggiornamento maggio 2025

Con il messaggio 1507 del 15 maggio INPS comunica il rilascio delle ultime macro-cause previste da progetto:

- Differenze contributive per Cassa Integrazione/Fondi;

- Differenze contributive su aliquota applicata;

- Differenze contributive per altre cause,

che vengono visualizzate con le stesse modalità e sono visibili anche sul documento di notifica in formato pdf.

È possibile, inoltre, escludere dalla visualizzazione gli importi inferiori alla soglia di tolleranza pari a 1 euro.

Le “Note di Rettifica” per le quali è disponibile la nuova funzionalità sono quelle con periodo di competenza da agosto 2023 e data di calcolo uguale o successiva al 12 luglio 2024.