-

Nullo il licenziamento ritorsivo con false ragioni economiche

La Corte di cassazione con la sentenza 18547 2024 ha ritenuto ritorsivo un licenziamento che la azienda aveva falsamente dichiarato fondato su motivazioni economiche dopo il rifiuto, da parte del lavoratore, di trasformazione del contratto da full time a part time . Ha inoltre precisato che in questi casi il licenziamento è nullo e il lavoratore ha quindi diritto alla reintegra nel posto di lavoro.

Vediamo i dettagli del caso e le motivazioni della pronuncia.

Licenziamento ritorsivo dopo rifiuto del part time: il caso

A.A., dipendente di una catena di Supermercati nel reparto macelleria, era stato licenziato con la motivazione di giustificato motivo oggettivo (g.m.o.), dovuto a una presunta crisi aziendale. La società ha sostenuto che il reparto macelleria avesse un costante andamento negativo, giustificando così il licenziamento .

Prima del licenziamento, la Srl aveva proposto ad A.A. di trasformare il suo contratto da tempo pieno a tempo parziale come parte di una strategia aziendale per ridurre i costi in risposta alla presunta crisi del reparto . Il lavoratore ha rifiutato questa proposta ritenendo che trasformazione avrebbe inciso negativamente sul suo salario e sulle sue condizioni di lavoro.

Successivamente al rifiuto del part-time, il datore di lavoro ha avviato un'azione disciplinare contro il dipendente che però non ha portato ad alcuna sanzione concreta.

Licenziamento ritorsivo per falso GMO: le decisioni di merito e il ricorso

Il ricorso del lavoratore aveva trovato accoglgimento in entrambi i gradi di giudizio

Tribunale di Primo Grado:

Il tribunale di primo grado ha ritenuto che il licenziamento fosse illegittimo per mancanza di giustificato motivo oggettivo. La Corte ha constatato che non vi era un reale andamento negativo nel reparto di macelleria e che non era stata dimostrata l'impossibilità di un “repechage” (ricollocamento) del lavoratore.

Corte d'Appello di Catanzaro:

La Corte d'Appello ha confermato la decisione del tribunale di primo grado e ha ulteriormente accertato che il licenziamento aveva una finalità ritorsiva.

Gli elementi presuntivi a supporto di questa conclusione includevano:

- la vicinanza temporale tra il rifiuto di A.A. di accettare un contratto part-time e il suo licenziamento, e

- l'iniziativa disciplinare avviata dal datore di lavoro in seguito a tale rifiuto.

La Corte ha ordinato quindi la reintegrazione di A.A. nel suo posto di lavoro e il risarcimento del danno pari alle retribuzioni non percepite dal giorno del licenziamento fino alla reintegrazione.

Ricorso in Cassazione

I motivi addotti dalla società nel ricorso alla Suprema Corte erano i seguenti:

- violazione di norme costituzionali e processuali: La Srl ha sostenuto che la Corte d'Appello aveva travalicato i limiti del sindacato giudiziale sulle scelte datoriali e aveva erroneamente valutato i fatti e le prove;

- errata applicazione del D.Lgs. n. 23/2015 e del D.Lgs. n. 81/2015: la società ha affermato che il licenziamento in ogni caso non comportava il diritto alla reintegra poiché la reintegra è prevista solo in casi di licenziamento discriminatorio o nei casi di nullità espressamente previsti dalla legge.

- utilizzo improprio di presunzioni: la ricorrente ha contestato l'uso di elementi presuntivi da parte della Corte d'Appello per giungere alla conclusione di licenziamento ritorsivo.

Licenziamento ritorsivo e reintegra: la decisione della Cassazione

La Cassazione ha respinto il ricorso della Srl con le seguenti motivazioni:

- Inammissibilità del Primo Motivo: La Corte ha ritenuto che le argomentazioni della ricorrente riguardassero questioni di merito e valutazioni delle prove, che non sono sindacabili in sede di legittimità. La Corte d'Appello aveva effettuato un'analisi corretta e motivata dei dati e delle prove, dimostrando l'insussistenza della crisi aziendale.

- Infondato Secondo Motivo: La Corte ha chiarito che il licenziamento era stato dichiarato ritorsivo non perché legato al rifiuto del part-time, ma perché motivato da inesistenti ragioni aziendali, mascherando un intento vendicativo per il legittimo rifiuto del lavoratore.

- Sul tema della reintegra la ricordato la recente sentenza della Corte Costituzionale n. 22/2024 che ha incluso il licenziamento ritorsivo tra i casi di nullità che comportano la tutela reintegratoria.

- Inammissibilità del Terzo Motivo: La Corte ha ritenuto che il ricorso non dimostrasse una falsa applicazione delle norme sulle presunzioni, ma cercasse piuttosto di proporre una diversa interpretazione delle prove e dei fatti, il che non è consentito in sede di legittimità.

Conclusione

La Cassazione ha confermato la decisione della Corte d'Appello, ribadendo l'illegittimità e la natura ritorsiva del licenziamento, e ha ordinato la reintegrazione del lavoratore e il risarcimento del danno.

-

Lavoratori impatriati: il tirocinio formativo retribuito non rientra nel regime speciale

Il lavoratore italiano che rientra in in Italia per continuare la sua formazione con un master che prevede un tirocinio presso un'azienda italiana, per il quale è riconosciuta un'indennità mensile di partecipazione, non può beneficiare del regime speciale previsto per i lavoratori impatriati, introdotto dall'articolo 16 del decreto legislativo n. 147 del 2015 (c.d. decreto Internazionalizzazione), in quanto il tirocinio, sebbene retribuito, non costituisce un vero e proprio rapporto di lavoro, ma è considerato un periodo di formazione e orientamento al lavoro.

Lo ha chiarito l'Agenzia delle Entrate con la risposta all'istanza di interpello del 15.07.2024 n. 152.

Il Caso dell'Interpello n. 152/2024

L'istante è un professionista italiano, che ha trascorso gli ultimi anni lavorando in Germania e ha deciso di tornare in Italia per continuare la sua formazione con un master.

Durante il master, è previsto un tirocinio presso un'azienda italiana, per il quale viene riconosciuta un'indennità mensile, l'istante chiede se può beneficiare delle agevolazioni fiscali previste per i lavoratori impatriati, introdotte dall'articolo 16 del decreto legislativo n. 147 del 2015, che offre notevoli vantaggi fiscali per chi rientra in Italia per lavorare.

Requisiti del Regime Speciale

Per beneficiare di queste agevolazioni, il decreto stabilisce che il lavoratore deve:

- trasferire la residenza in Italia;

- non essere stato residente in Italia nei due anni precedenti il trasferimento e impegnarsi a risiedere in Italia per almeno due anni;

- svolgere l'attività lavorativa prevalentemente in Italia.

Queste agevolazioni sono valide per 5 anni, a partire dal periodo d'imposta in cui viene trasferita la residenza fiscale in Italia e per i 4 anni successivi.

La Risposta dell'Agenzia delle Entrate

Nel caso in esame, posto che l'Istante non è rientrato in Italia per iniziare un'attività lavorativa ma per frequentare un ''master MBA'' nel cui ambito sono previsti «tirocini quali complemento della formazione accademica» che «non costituiscono rapporti di lavoro, ma sono periodi di formazione e di orientamento al lavoro» non può applicare il regime speciale per lavoratori impatriati.

Il tirocinio, sebbene retribuito, non costituisce un vero e proprio rapporto di lavoro, ma è considerato un periodo di formazione e orientamento al lavoro.

Questo significa che, nonostante l'indennità di partecipazione ricevuta durante il tirocinio, tali somme non possono beneficiare del regime speciale, poiché non derivano da un'attività lavorativa ma da un'attività formativa.

Dal quadro normativo e di prassi emerge che le disposizioni sono finalizzate ad agevolare i redditi derivanti dallo svolgimento di un'attività lavorativa in Italia da parte di soggetti che vi trasferiscono la residenza fiscale.

Sono da ritenersi, pertanto, escluse dall'agevolazione, in via generale, le somme che non sono corrisposte a fronte della prestazione di una ''attività lavorativa'' svolta nel territorio dello Stato da parte del percipiente quali, ad esempio, le borse di studio corrisposte ai fini di studio o di addestramento professionale (tirocinio e/o stage) che non derivano da un rapporto di lavoro dipendente nei confronti del soggetto erogante.

Tali somme, ancorché comprese tra i redditi assimilati a quelli di lavoro dipendente, sono comunque escluse dal regime speciale in quanto derivanti dallo svolgimento di attività formative e non dallo svolgimento di un'attività lavorativa.

Allegati: -

Corsi sicurezza: ok all’utilizzo della realtà virtuale

L'adozione di nuove tecnologie nel campo della formazione per la sicurezza sul lavoro è un tema di crescente interesse.

In particolare, l'uso della realtà virtuale come metodo di apprendimento e verifica rappresenta una possibile innovazione per migliorare l'efficacia della formazione.

Recentemente, l'Università degli Studi di Siena ha sollevato un interpello alla Commissione ministeriale per la sicurezza per chiarire se questa tecnologia possa essere utilizzata nei percorsi formativi obbligatori previsti dalla normativa vigente.

Nell' Interpello n. 3/2024 viene chiarito che l'uso della realtà virtuale può essere considerato adeguato e in linea con le normative vigenti. Vediamo ulteriori dettagli e il testo del documento.

Corsi sicurezza e realtà virtuale: il quesito

L'Università degli Studi di Siena aveva presentato interpello per sapere se è possibile utilizzare la realtà virtuale come :

- metodo di apprendimento e

- verifica finale

per i corsi obbligatori di formazione e aggiornamento in materia di salute e sicurezza sul lavoro, come previsto dall'articolo 37 del decreto legislativo 9 aprile 2008, n. 81, modificato dal decreto legge 146/2021 e dal decreto-legge 30 aprile 2022, n. 36.

Corsi sicurezza sul lavoro: la risposta della Commissione

La Commissione per gli interpelli in materia di salute e sicurezza sul lavoro ha esaminato il quesito e ha concluso che le modalità di formazione devono fare riferimento agli accordi attualmente vigenti.

In particolare, si rinvia all'Accordo del 21 dicembre 2011 in sede di Conferenza permanente per i rapporti tra lo Stato, le Regioni e le Province autonome di Trento e Bolzano , che prevede l'uso di metodologie di apprendimento innovative, compreso l'e-learning.

Pertanto, la realtà virtuale può essere considerata una metodologia adeguata, a condizione che rispettino i criteri stabiliti dagli accordi esistenti.

Le norme cui la Commissione fa riferimento sono

- l'articolo 37 del decreto legislativo 9 aprile 2008, n. 81, che stabilisce le responsabilità del datore di lavoro per la formazione dei lavoratori,

- il decreto legge 146/2021, che ha modificato lo stesso articolo includendo le verifiche finali di apprendimento.

Inoltre, il decreto-legge 30 aprile 2022, n. 36, aveva già previsto l'uso di tecnologie avanzate come la realtà aumentata per migliorare la sicurezza sul lavoro, mentre l'Accordo del 21 dicembre 2011, aveva definito le metodologie di insegnamento/apprendimento e l'Accordo del 7 luglio 2016 stabiliva i requisiti per la formazione e-learning.

La Commissione ritiene che, in attesa di un nuovo accordo specifico, le modalità di formazione debbano rifarsi agli accordi attualmente vigenti, in particolare l'Accordo del 21 dicembre 2011.

La realtà virtuale può quindi essere considerata come un metodo di insegnamento/apprendimento innovativo conforme a quanto previsto dagli attuali accordi.

-

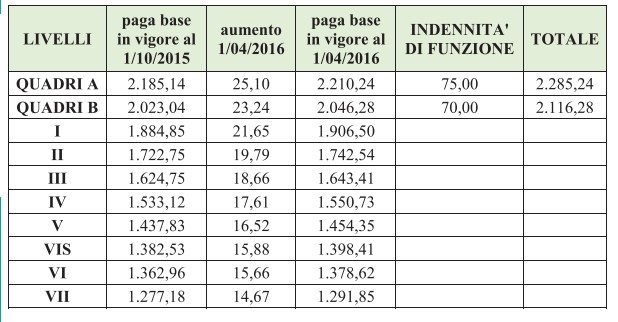

CCNL credito cooperativo 2024: aumenti del 15% e riduzione orario

First Cisl FISAC CGIL e UILA hannoa sottoscritto il con Federcasse, l’accordo di rinnovo del contratto nazionale del credito cooperativo.

È previsto un aumento a regime per un livello medio (3ª area professionale, 4º livello) di 435 euro mensili lordi.

Per le lavoratrici e i lavoratori del settore, circa 36mila, si tratta di un incremento del 15% della retribuzione, di cui già 300 euro a settembre 2024.

Inoltre si riduce l'orario di lavoro a parità di stipendio..

La scadenza del Ccnl sarà 31 dicembre 2025.

Ecco le principali novità economiche e contrattuali come riepilogate dal comunicato sindacale FIRST CISL.

CCNL BCC – Gli aspetti economici tabella aumenti e retribuzioni

Aumenti retributivi

La prima tranche di 300 euro sarà erogata nella busta paga di settembre 2024, seguiranno una seconda di 60 euro da gennaio 2025, una terza di 75 euro da gennaio 2026. Nel mese di luglio sarà corrisposta una tantum per un importo di 1.200 euro (3ª area, 4º livello).

Indennità UNA TANTUM per vacanza contrattuale

Prevista una somma “arretrati” di 1.200,00 euro nel mese di luglio 2024 per l’inquadramento medio terza area quarto livello e da riparametrare.

Indennità cashless

Nelle filiali sprovviste di cassa tradizionale, per le lavoratrici/lavoratori che svolgono attività di supporto/complementari all’attività di cassa delle apparecchiature automatizzate, è stata prevista l’introduzione di una specifica indennità di rischio cashless pari a 80 euro (per 12 mensilità).

Di seguito la tabella degli aumenti elaborata da FIRST CISL

CCNL BCC – Le novità normative

ORARIO DI LAVORO

• Riduzione dell’orario di lavoro settimanale di 30 minuti a parità di retribuzione, dal mese di luglio 2025

• A seguito di nuove esigenze organizzative, aggiornamento dei limiti numerici/percentuali di personale da adibire a orario non standard

ENTI BILATERALI

• FOCC – Fondo per l’occupazione del credito cooperativo Le risorse del Fondo verranno impiegate anche per sostenere economicamente la “staffetta generazionale”. Prevista la sospensione per 24 mesi dei contributi al Fondo sostegno al reddito (FSSR), a favore di Ente Bilaterale e Focc

• CASSA MUTUA NAZIONALE BCC

- Incremento contribuzione aziendale pari a 0,04%

- Incremento contribuzione dipendente pari a 0,02%

AZIONI SOCIALI

• Le aziende agevolano sia la conoscenza che la fruizione di presidi e istituti a sostegno della famiglia e della genitorialità

• OBLIO ONCOLOGICO: lavoratrici e lavoratori guariti da patologie oncologiche hanno diritto a non fornire informazioni e a non subire indagini in merito alla pregressa condizione .

• Le giornate di assenza per effettuare terapie salvavita, terapie per malattie oncologiche o per gravi patologie cronico degenerative, non sono computate nel periodo di comporto

• Nuova misura di sostegno alle famiglie delle/dei lavoratrici/lavoratori deceduti prematuramente

PARTECIPAZIONE DELLE LAVORATRICI E DEI LAVORATORI

Le parti studieranno l’evoluzione della normativa nazionale ed europea sulla partecipazione dei dipendenti alla vita delle imprese, attraverso una commissione ad hoc.

CONTRASTO ALLA DESERTIFICAZIONE BANCARIA

Definito impegno a individuare misure organizzative mirate, attraverso l’organismo nazionale bilaterale e paritetico sull’impatto delle nuove tecnologie/digitalizzazione/I.A. nell’industria bancaria.

BANCA DEL TEMPO SOLIDALE (BTS)

Le aziende aggiungeranno il 30% al numero di ore che il lavoratore verserà volontariamente nella BTS

OBBLIGO OMUNICAZIONE SECONDA ATTIVITA'

• La/il lavoratrice/lavoratore che intenda prestare a terzi la propria opera fornirà all’azienda in anticipo le informazioni utili per la valutazione di assenza di condizioni ostative o limitative .

-

CCNL Turismo Confcommercio Federalberghi firmato il rinnovo

E' stata siglata il 5 luglio 2024 l’intesa tra le organizzazioni sindacali di categoria Filcams Cgil, Fisascat Cisl e Uiltucs con Federalberghi e Faita per il rinnovo del Contratto nazionale applicato nelle oltre 28mila aziende del comparto turistico ricettivo alberghiero, dei villaggi vacanza e dei camping, con le annesse attività di ristorazione.

L'accordo è ora al vaglio delle assemblee degli oltre 400mila lavoratori del settore. Vediamo le principali novita economiche e normative.

CCNL Turismo Federalberghi: aumenti retributivi

Minimi retributivi

Previsto un aumento di €200 al IV livello di inquadramento, distribuito nel periodo di validità contrattuale (1° luglio 2024 – 31 dicembre 2027), con una massa salariale complessiva di €6.200.

Nel dettaglio, gli incrementi previsti sono i seguenti:

- 70,00 euro da luglio 2024;

- 40,00 euro da giugno 2025;

- 35,00 euro da maggio 2026;

- 35,00 euro da aprile 2027;

- 20,00 euro da novembre 2027.

Gli importi sono ridotti come di consueto per le cosiddette aziende minori (alberghi a una e due stelle e campeggi con un numero di presenze–licenza non superiore a milleduecento)

Riportiamo la tabella dei minimi precedenti ( fermi al 2016)

Tredicesima e quattordicesima

Tredicesima e quattordicesimaViene raggiunto il 100% della retribuzione per tredicesima e quattordicesima mensilità per i periodi di congedo di maternità obbligatorio e paternità (obbligatorio e facoltativo).

Contrattazione di secondo livello:Previsto un elemento economico di garanzia fino a €186 se non viene raggiunto un accordo integrativo entro il 31 ottobre 2026, come segue:

- 186,00 euro per i livelli A e B;

- 158,00 euro per i livelli 1, 2 e 3;

- 140,00 euro per i livelli 4 e 5;

- 112,00 euro per i livelli 6S, 6 e 7.

Classificazione del personale e causali contratti a termine

Vengono introdotte nuove qualifiche del personale sulla base dell’evoluzione del mercato nei seguenti ambiti

- wellness (coordinatore spa, dietista , personale trainer, operatore termale)

- food and beverage,

- nuove tecnologie,

- marketing e social media management.

Contratti di lavoro a tempo determinato

Definite le ipotesi in cui è possibile prorogare i contratti oltre i dodici mesi, sino a un massimo di ventiquattro. Tra questi, rientrano i grandi eventi nazionali ( ad es. il Giubileo 2025)

Welfare e assistenza sanitaria integrativa

Assistenza sanitaria integrativa

Aumenta il contributo al fondo di assistenza sanitaria integrativa (Fondo Fast) di €3 e dal 2027 arriva a 15 euro mensili di cui 13,00 euro a carico del datore di lavoro e 2,00 euro a carico del lavoratore.

Per i lavoratori a livello di quadri, a decorrere dal 1° gennaio 2025 la contribuzione alla Quas (Cassa di assistenza sanitaria per i quadri del settore terziario) è fissata in

- 360,00 euro (380,00 dal 1° gennaio 2026) a carico del datore di lavoro e

- 50,00 euro a carico dei dipendenti.

Viene rafforzata la penalità per le aziende non in regola con l’iscrizione al fondo, con un ulteriore elemento distinto della retribuzione da corrispondere ai lavoratori

Appalti, parita di genere e contrasto alla violenza

Viene estesa la procedura di confronto sindacale per i cambi di appalto dei servizi di pulizia e riassetto delle camere e introdotta una norma per l’internalizzazione di tali servizi.

Parità di genere e inclusione:

E' istituita la figura del “Garante della Parità” e creata una Commissione permanente presso l’Ente Bilaterale di settore per valorizzare le pari opportunità e l’inclusione.

Vengono ampliate le tutele per le donne vittime di violenza con 3+3 mesi di congedo retribuito al 100% per chi è inserito in percorsi di protezione certificati.

-

Aiuti a giovani imprenditori e professionisti in Nord e Centro Italia

Nel decreto Coesione convertito in legge 95 2024, è prevista una misura di sostegno denominata Autoimpiego Centro-Nord Italia, finalizzata a sostenere l'avvio di attività imprenditoriali e libero-professionali rivolta ai giovani under 35 in condizioni di svantaggio.

Si tratta di contributi a fondo perduto per un totale di finanziamenti pari a

- 30,5 milioni di euro per l’anno 2024 e

- 274,5 milioni di euro per l’anno 2025.

Vediamo piu in dettaglio di cosa si tratta: i requisiti dei beneficiari, le condizioni e le modalità di attuazione.

Le attività ammesse e i requisiti dei beneficiari

Potranno essere oggetto di contributo le nuove attività di lavoro autonomo, imprenditoriali e libero-professionali, comprese quelle che prevedono l’iscrizione ad ordini o collegi professionali,

- sia in forma individuale mediante apertura di partita IVA

- che in forma collettiva mediante costituzione di società cooperativa, società in accomandita semplice, società in nome collettivo, società a responsabilità limitata o società tra professionisti.

Il decreto specifica che all’avvio di imprese in forma collettiva possono partecipare anche soggetti diversi dai destinatari diretti, purché solo questi ultimi devono esercitare il controllo e l’amministrazione della società.

Destinatari della misura sono giovani di età inferiore ai 35 anni:

- in condizioni di marginalità, vulnerabilità sociale e discriminazione,

- inoccupati, inattivi e disoccupati, o

- beneficiari di ammortizzatori sociali del programma Garanzia di occupabilità dei lavoratori (GOL).

Autoimpiego nel nord-centro Italia: quali contributi?

Gli interventi ammissibili al finanziamento riguardano la formazione e l’accompagnamento alla progettazione preliminare, e il tutoraggio relativi all’avvio di attività imprenditoriali e libero-professionali.

Sono previsti anche specifici incentivi in regime de minimis, quali: un voucher di avvio fino a 40.000 euro, un contributo a fondo perduto fino al 65 per cento dell'investimento (per programmi di spesa fino a 120.000 euro) e un contributo a fondo perduto fino al 60 per cento dell'investimento (per programmi di spesa tra 120.000 e 200.000 euro).

Per i termini, i criteri e le modalità di finanziamento delle iniziative ammissibili dovrà essere emanato un decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro per gli affari europei, emanarsi entro novanta giorni dall’entrata in vigore del decreto , quindi teoricamente entro il 6 ottobre 2024.

Aiuti per neo imprenditori e professionisti: condizioni e cumulabilità

La norma prevede che i disoccupati iscritti al programma GOL beneficiari della nuova prestazione di assicurazione sociale per l'impiego possano accedere anche alle nuove misure di sostegno solo in caso di richiesta di erogazione del trattamento di disoccupazione in unica soluzione al fine di utilizzarli come capitale d'avvio da conferire nelle iniziative finanziate. Occorre cioè rinunciare al pagamento dell'indennità mensile e presentare richiesta di accredito in un'unica soluzione.

Invece c'è la piena compatibilità con le nuove misure di sostegno nel caso in cui il soggetto beneficiario sia contemporaneamente beneficiario del Supporto per la formazione e il lavoro (articolo 12 del decreto-legge 4 maggio 2023) che prevede una specifica indennità economica, comunque compatibile e cumulabile anche con i nuovi sostegni all'autoimpiego.

-

Contributi colf 2024 in scadenza il 10 luglio

Si avvicina la scadenza del versamento dei contributi INPS per i lavoratori domestici, riguardanti il secondo trimestre 2024, fissata, come ogni anno, al 10 luglio.

Si ricorda che è stata pubblicata il 29 gennaio la circolare INPS 23 2024 con gli importi dei contributi previdenziali 2024 a seguito della variazione ISTAT tra 2022 e 2023 calcolata al 5,4 %.

Gli importi dei contributi sono riepilogati nelle tabelle sottostanti.

La circolare ricorda che sono sempre in vigore :

- gli esoneri previsti dall'articolo 120, commi 1 e 2, della legge 23 dicembre 2000, n. 388, con decorrenza 1° febbraio 2001,

- gli esoneri istituiti ai sensi dell’articolo 1, commi 361 e 362, della legge 23 dicembre 2005, n. 266,

- la minore aliquota contributiva dovuta per l’Assicurazione Sociale per l’Impiego (ASpI) dai datori di lavoro soggetti al contributo CUAF .

Per il rapporto di lavoro a tempo determinato continua ad applicarsi il contributo addizionale a carico del datore di lavoro, pari all’1,40% della retribuzione imponibile ai fini previdenziali (retribuzione convenzionale).

ATTENZIONE l'addizionale non si applica ai lavoratori assunti a termine in sostituzione di lavoratori assenti.

Contributi colf : scadenze e modalità versamenti

I contributi si pagano ogni trimestre alle seguenti scadenze:

- dal 1° al 10 aprile versamento per il primo trimestre;

- dal 1° al 10 luglio versamento per il secondo trimestre;

- dal 1° al 10 ottobre versamento per il terzo trimestre;

- dal 1° al 10 gennaio versamento per il quarto trimestre.

Sono disponibili per il versamento:

- la modalità “Pagamento immediato pagoPA”, online che permette di versare i contributi utilizzando la carta di credito, di debito o prepagata oppure mediante addebito in conto;

- la modalità con avviso di pagamento pagoPA cartaceo che si riceve dall'INPS, per versare i contributi presso qualsiasi Prestatore di Servizi (ttabaccherie, uffici postali).

Esonero per Quota 103 anche per il lavoro domestico

Inps ricorda anche la novità della legge 29 dicembre 2022, n. 197, che ha previsto per i lavoratori dipendenti che abbiano maturato i requisiti minimi per l'accesso al trattamento di pensione anticipata flessibile Quota 103, la possibilità di rinunciare all'accredito contributivo a proprio carico . Questo comporta che:

- viene meno l' obbligo di versamento contributivo da parte del datore di lavoro della quota a carico del lavoratore, a decorrere dalla prima scadenza utile per il pensionamento e

- la somma corrispondente va corrisposta al lavoratore. Al riguardo, l’Istituto ha fornito indicazioni con la circolare n. 82 del 22 settembre 2023, .

Importo contributi 2024 al netto della contribuzione addizionale

RETRIBUZIONE ORARIA

IMPORTO CONTRIBUTO ORARIO

Effettiva

Convenzionale

Comprensivo quota CUAF

Senza quota

CUAF (1)

fino a € 9,40

oltre € 9,40

fino a € 11,45

oltre € 11,45

€ 8,33

€ 9,40

€ 11,45

€ 1,66 (0,42) (2)

€ 1,88 (0,47) (2)

€ 2,29 (0,57) (2)

€ 1,67 (0,42) (2)

€ 1,89 (0,47) (2)

€ 2,30 (0,57) (2)

Orario di lavoro superiore a 24 ore settimanali

€ 6,06

€ 1,21 (0,30) (2)

€ 1,22 (0,30) (2)

Importi con addizionale, per i contratti a tempo determinato

RETRIBUZIONE ORARIA

IMPORTO CONTRIBUTO ORARIO

Effettiva

Convenzionale

Comprensivo quota CUAF

Senza quota

CUAF (1)

fino a € 9,40

oltre € 9,40

fino a € 11,45

oltre € 11,45

€ 8,33

€ 9,40

€ 11,45

€ 1,78 (0,42) (2)

€ 2,01 (0,47) (2)

€ 2,45 (0,57) (2)

€ 1,79 (0,42) (2)

€ 2,02 (0,47) (2)

€ 2,46 (0,57) (2)

Orario di lavoro superiore a 24 ore settimanali

€ 6,06

€ 1,29 (0,30) (2)

€ 1,30 (0,30) (2)

La circolare specifica anche la suddivisione dei coefficienti di ripartizione tra le gestioni.