-

DURC: al via la piattaforma Vera per la certificazione contributiva

Disponibile la nuova piattaforma VERA per la certificazione dei debiti contributivi a uso di aziende e professionisti intermediari . presentata il 25 giugno dall'INPS in un webinar a seguito della collaborazione con il Consiglio nazionale dei consulenti del lavoro.

La piattaforma VeRA è stata sviluppata conformemente alle normative vigenti sulla procedura di composizione negoziata (DL 118/2021), che prevede:

- la certificazione dei debiti e

- la nomina di un esperto indipendente per l'imprenditore in difficoltà.

La piattaforma ha l'obiettivo di semplificare e mantenere la regolarità contributiva delle imprese, facilitando il rilascio del Documento Unico di Regolarità Contributiva (DURC) e migliorando la gestione delle pratiche amministrative connesse.

Il presidente dei consulenti del lavoro De Luca ha espresso soddisfazione per il risultato ottenuto , affermando «Per il Durc esiste un prima e un dopo rispetto al 20 giugno 2024 perché la procedura VeRA stravolgerà i rapporti con l'Istituto, a partire da quelli informatici.

Da quel documento, che è fondamentale per l'incasso di crediti o la partecipazione a gare d'appalto, dipende a volte l'esistenza di un'azienda. Poter capire con tempestività eventuali criticità o motivi bloccanti, talvolta legati banalmente a un pagamento non correttamente associato alla partita di debito, permetterà di anticipare la risoluzione delle criticità ed evitare che il documento non sia rilasciato, con una maggiore fluidità dei rapporti di lavoro.Più certezze, quindi, e maggiori garanzie».

Principali funzionalità di VeRA per la certificazione dei debiti

Le funzioni principali della piattaforma, attualmente raggiungibile sul sito www.inps.it digitando nella Ricerca "VeRA" sono:

Verifica Regolarità Aziendale (VE.R.A):

Offre in tempo reale una panoramica delle esposizioni debitorie del contribuente, organizzate per gestione previdenziale.

Permette di identificare e risolvere rapidamente le irregolarità contributive.

Simulazione DURC (Simula DURC):

Consente di visualizzare potenziali anomalie che potrebbero influenzare negativamente l'esito del DURC.

Aiuta i consulenti del lavoro a prevenire esiti negativi del DURC, migliorando l'efficienza e l'operatività aziendale.

Vantaggi della piattaforma VeRA

Semplicità e flessibilità: Le procedure sono progettate per essere più flessibili e rispondere meglio alle esigenze di intermediari e aziende.

Intervento rapido: La piattaforma permette di identificare e risolvere prontamente le criticità prima che diventino problematiche maggiori.

Flusso di lavoro migliorato: Agevola la gestione degli studi professionali e migliora la fluidità dei rapporti di lavoro.

Precisione e sicurezza: Fornisce certezze e garanzie riguardo alla regolarità contributiva, essenziale per l'incasso di crediti e la partecipazione a gare d'appalto.

Utilizzo

Gli utenti possono accedere alla piattaforma tramite il portale istituzionale dell'INPS cercando sul motore di ricerca "VeRA".

La piattaforma funziona come un "armadio proattivo" ha affermato il direttore generale vicario di INPS , dove ogni "cassetto" rappresenta una diversa gestione, facilitando l'intervento dei consulenti del lavoro delegati.

-

Uniemens: nuovo codice contributo malattia lavoratori intermittenti

Con messaggio 2382 del 26 giugno INPS annuncia l'istituzione di un nuovo codice da inserire nel flusso Uniemens per i datori di lavoro aventi alle dipendenze personale adibito a un’attività compresa tra quelle proprie dei pubblici esercizi e in relazione alla quale è dovuto il versamento del contributo aggiuntivo di malattia, pari allo 0,77%, della retribuzione imponibile con riferimento ai dipendenti assunti con contratto di lavoro intermittente (cd. lavoro a chiamata).

Codice lavoratori intermittenti pubblici esercizi per il contributo malattia

L'istituto ricorda in particolare che con la circolare n. 41 del 13 marzo 2006, con riferimento alle prestazioni di malattia dei lavoratori intermittenti è stato precisato che per i suddetti lavoratori è dovuto il contributo aggiuntivo che deve essere determinato nella misura prevista per gli altri lavoratori occupati.

Per questo , in riferimento ai lavoratori intermittenti identificati con il codice tipo contribuzione “G0” e “H0” alle dipendenze dei datori di lavoro sopra individuati, è stato istituito il nuovo codice tipo lavoratore “IA”, avente il significato “Lavoratore intermittente addetto ai pubblici esercizi per i quali è dovuto il contributo aggiuntivo di Malattia dello 0,77%”, da esporre all’interno della sezione <PosContributiva> del flusso Uniemens.

Lavoro intermittente e malattia le istruzioni

La circolare 41 2006 illustrava le novità del Decreto Legislativo 10 settembre 2003, n. 276 e successive modificazioni, sulle prestazioni a sostegno del reddito in relazione ad alcune forme di rapporto di lavoro.

Sul LAVORO INTERMITTENTE (artt. 33-40) specifica in particolare:

Il contratto di lavoro intermittente è il contratto attraverso il quale il lavoratore si pone, a tempo determinato o indeterminato, a disposizione del datore di lavoro, che ne può utilizzare la prestazione lavorativa nel rispetto di un periodo minimo di preavviso. Sono previste due distinte tipologie contrattuali:

l’una caratterizzata dall’obbligo contrattuale del lavoratore di rispondere alla chiamata del datore di lavoro, con diritto alla corresponsione di un’indennità per i periodi di disponibilità obbligatoria;

l’altra, invece, dall’assenza di un obbligo di disponibilità in capo al lavoratore, con la conseguenza che il rapporto contrattuale si instaura solo al momento in cui il lavoratore stesso, esercitando una sua facoltà, risponde alla chiamata

Per quanto riguarda l'indennità di malattia si tratta di rapporto di lavoro di carattere subordinato nell’ambito del quale possono o meno essere previsti periodi di disponibilità obbligatoria, con corresponsione di una indennità quale corrispettivo dell’obbligo assunto dal lavoratore di mettere a disposizione del datore di lavoro le proprie energie lavorative.

- A) prima tipologia: obbligo contrattuale di risposta alla chiamata del datore di lavoro

In merito alle indennità di malattia, maternità e tbc, nell’ambito di tale tipologia contrattuale occorre distinguere l’ipotesi in cui gli eventi in questione si collochino durante i periodi di effettivo utilizzo lavorativo dall’ipotesi in cui si collochino, invece, durante la fase di obbligatoria disponibilità.

Dal diverso trattamento corrisposto al lavoratore nel periodo di effettivo lavoro e nel periodo di disponibilità deriva l’applicazione di un diverso parametro retributivo a seconda che le giornate di evento cadano nel periodo di prevista attività lavorativa ovvero di disponibilità; si prende, cioè, come riferimento, rispettivamente, la retribuzione giornaliera percepita durante il periodo di effettivo utilizzo lavorativo immediatamente antecedente all’insorgenza dell’evento ovvero l’indennità di disponibilità spettante secondo il contratto[1].

L’art. 38, comma 2, prevede espressamente un riproporzionamento del trattamento previdenziale in ragione della prestazione lavorativa effettivamente eseguita. Il riproporzionamento è realizzato utilizzando, per gli eventi di malattia, di maternità e tbc, un diverso parametro retributivo a seconda che le giornate di evento cadano nel periodo di prevista attività lavorativa ovvero di disponibilità; si prende, cioè, come riferimento, rispettivamente, la retribuzione giornaliera percepita durante il periodo di effettivo utilizzo lavorativo immediatamente antecedente all’insorgenza dell’evento ovvero l’indennità di disponibilità spettante secondo il contratto[2].

Anche per quanto riguarda la indennità di tbc, valgono le indicazioni (salvo il riferimento alla “retribuzione annua” nel caso di indennità, per i primi 180 giorni, pari a quella di malattia) precisate nel paragrafo relativo al part-time verticale.

Nei casi in cui il contratto sia stipulato a tempo determinato, si ricorda che le prestazioni di malattia possono essere corrisposte, fermo quanto precede a proposito della retribuzione da prendere a riferimento, entro i limiti previsti per tale tipologia di lavoro, tra i quali, ovviamente, l’erogabilità non oltre la data di prevista scadenza del rapporto.

- B) seconda tipologia: mera facoltà di risposta alla chiamata del datore di lavoro.

L’individuazione della disciplina previdenziale applicabile a tale tipologia contrattuale non può prescindere dal preventivo inquadramento giuridico della fattispecie in oggetto.

Il vincolo contrattuale per il lavoratore sembra sorgere solo al momento della risposta (facoltativa) alla chiamata del datore di lavoro. La risposta suddetta ha, quindi, efficacia costitutiva del rapporto contrattuale: fino a quel momento non vi è alcun obbligo di disponibilità in capo al lavoratore, cui pertanto non spetta né l’indennità di disponibilità, né alcun diritto alle prestazioni di malattia e maternità. I rapporti contrattuali in tal modo di volta in volta instaurati devono considerarsi come rapporti a tempo determinato, con conseguente applicazione dei relativi limiti di indennizzabilità ordinariamente previsti per le prestazioni di malattia (il diritto all’indennità si estingue al momento della cessazione dell’attività lavorativa).

Il riproporzionamento (vedi lettera A) di cui alla previsione dell’art. 38, comma 2, non può realizzarsi con la metodologia di cui alla tipologia precedente proprio per la mancanza di un obbligo contrattuale di disponibilità: la retribuzione complessivamente percepita quale corrispettivo dell’attività svolta nel corso dell’anno (ultimi 12 mesi) va divisa per il numero delle giornate indennizzabili in via ipotetica (360, per impiegati; 312, per operai), computando nella retribuzione anche le indennità di trasferta e i ratei di mensilità aggiuntive secondo gli stessi criteri illustrati per il contratto di lavoro a tempo parziale (paragrafo 6).

-

Statuti ASD e SSD: adeguamento in scadenza il 30 giugno

La disciplina applicativa della riforma dello sport dilettantistico è stata piu volte rimaneggiata dopo il decreto legislativo 36 2021, attuativo della legge delega, i due decreti correttivi e vari provvedimenti di prassi , tra l'altro spesso non del tutto coordinati tra loro.

Anche il decreto "Anticipi" (DL 145 2023 convertito con modificazioni in legge 191 2023) collegato alla legge di bilancio, ha messo mano allo scadenzario degli adempimenti delle associazioni e società sportive dilettantistiche con due proroghe in materia di

- termini per adeguamento degli statuti delle ASD e

- scadenza delle comunicazioni obbligatorie ai centri per l'impiego per direttori di gara e arbitri.

Ricordiamo le novità e vediamo il chiarimento dell'Agenzia delle Entrate sull'esenzione dall'imposta di Registro delle modifiche statutarie e le novita di cui tenere conto e la procedura

Adeguamento statuti ASD proroga termini ed esenzione imposta di registro

Per quanto riguarda l'adeguamento degli statuti delle ASD e SSD alle nuove prescrizioni del capo I d.lgs 36 2021 il termine fissato dall'art 7 comma 1 quater al 31 dicembre 2023 viene fatto slittare al 30 giugno 2024.

Si ricorda che ai fini dell’imposta di registro, l’articolo 12, comma 2-bis26, del citato d.lgs. n. 36 del 2021 stabiliva che le modifiche statutarie adottate entro la data normativamente prevista «sono esenti dall’imposta di registro se hanno lo scopo di adeguare gli atti a modifiche o integrazioni necessarie a conformare gli statuti alle disposizioni del presente decreto».

Con la circolare 3 del 17 febbraio 2024 l'Agenzia delle Entrate ha specificato che, oltre alle modifiche riguardanti gli elementi di cui all’articolo 727 del d.lgs. n. 36 del 2021, sono da ricomprendere nel regime di esenzione dall’imposta di registro anche le ulteriori modifiche o integrazioni statutarie previste dal citato Capo I dello stesso decreto, riguardanti, in particolare:

– la possibilità di esercitare attività secondarie e strumentali rispetto a quelle istituzionali (articolo 9);

– la ridefinizione delle clausole di incompatibilità degli amministratori (articolo 11)

Se vuoi approfondire la tematica dell'adeguamento statutario ti consigliamo il webinar accreditato: Adeguamento Statuti Enti Sportivi. Relatori Marta Ranieri (notaia), Stefano Andreani e Fabio Romei (Dottori Commercialisti)

Per quanto riguarda invece le comunicazioni obbligatorie dei periodi di lavoro da luglio a dicembre 2023 di direttori di gara e arbitri, la cui scadenza era fissata per il 31 gennaio 2024 , nella conversione in legge del decreto Milleproroghe un emendamento approvato alla Camera ha previsto un nuovo slittamento al 31 marzo 2024.

Le novità per gli statuti di ASD e SSD

Si ricorda che il mancato adeguamento comporta l'inammissibilità al Registro Nazionale delle Attività Sportive (R.A.S.D.) e la conseguente cancellazione d'ufficio. Anche i nuovi enti costituiti devono conformarsi a queste norme per essere ammessi al registro.

Ricordiamo di seguito le principali novità riguardanti gli statuti di SD e SS

- Attività Diverse dalle Istituzionali: ASD e SSD possono esercitare attività diverse da quelle istituzionali, se previste dallo statuto e se secondarie e strumentali rispetto alle attività principali. Le specifiche saranno definite da un provvedimento legislativo futuro.

- Sponsorizzazioni, rapporti promo-pubblicitari, cessione di diritti e indennità legate alla formazione degli atleti, e gestione di impianti sportivi sono escluse dai limiti delle attività diverse.

- Distribuzione degli Utili: Deroga parziale al divieto di distribuzione degli utili per società e cooperative sportive dilettantistiche, che possono destinare una quota inferiore al 50% degli utili all'aumento del capitale sociale o alla distribuzione di dividendi ai soci.

- Per SSD che gestiscono piscine, palestre o impianti sportivi, la quota di utili distribuibili aumenta all'80%, previa autorizzazione della Commissione Europea.

la procedura per l'Adeguamento degli statuti prevede in particolare:

- Convocazione dell'Assemblea Straordinaria: Per approvare il nuovo statuto secondo i quorum previsti.

- Registrazione all'Agenzia delle Entrate: Senza imposta di bollo né di registro.

- Trasmissione del Nuovo Statuto: Alla Federazione Sportiva di appartenenza e al Registro Nazionale delle Attività Sportive Dilettantistiche.

Le associazioni di categoria hanno reso disponibili modelli di statuto già adeguati alla nuova normativa

-

Quattordicesima 2024 Pensionati: importi e novità

Con il messaggio 2361 del 25 giugno INPS comunica che come di consueto con la mensilità di luglio 2024 l’Istituto provvede a erogare la somma aggiuntiva, c.d. quattordicesima e chiarisce le modalita la tempistica in casi particolar, i come fare domanda per chi non la riceve e ritiene di averne diritto . Viene inoltre fornita la tabella dei limiti reddituali e relativi importi.

Vengono inoltre fornite le istruzioni contabili agli uffici.

Vediamo le indicazioni principali.

Requisiti reddituali per l’anno 2024

Il messaggio INPS precisa che per l’anno 2024 devono essere valutati i seguenti redditi:

- in caso di prima concessione, tutti i redditi rilevanti posseduti dal soggetto nell’anno 2024 (rientrano coloro che negli anni precedenti non abbiano percepito la somma aggiuntiva);

- nel caso di concessione successiva alla prima:

- – i redditi per prestazioni per le quali sussiste l’obbligo di comunicazione al Casellario centrale dei pensionati, conseguiti nel 2024;

- – i redditi diversi da quelli di cui al punto precedente, conseguiti nel 2023.

Per i redditi diversi da quelli da prestazione, in assenza delle informazioni relative agli anni 2024 o 2023, per le pensioni dei sistemi integrati sono stati presi in considerazione i redditi disponibili degli anni precedenti, risalendo fino all’anno 2020.

Di seguito la tabella dei limiti reddituali e relativi importi tenendo conto che il Trattamento minimo 2024 è pari a € 598,61 (T.M. annuale € 7.781,93):

Anni di contribuzione

T.M. annuo x 1,5 (tabella A)

T.M. annuo x 2 (tabella B)

Lavoratori dipendenti

Lavoratori autonomi

Fino a € 11.672,90

Tra € 11.672,91

E € 11.773,89

Tra € 11.773,90

E € 15.563,86

Oltre € 15.563,86

< 15 anni

(< 780 ctr.)

< 18 anni

(< 936 ctr.)

€ 437,00

Max € 12.109,90

€ 336,00

Max € 15.899,86

Lavoratori dipendenti

Lavoratori autonomi

Fino a € 11.672,90

Tra € 11.672,91

E € 11.798,89

Tra € 11.798,90

E € 15.563,86

Oltre € 15.563,86

> 15 < 25 anni

(> 781 < 1.300 ctr.)

> 18 < 28 anni

(> 937 < 1.456 ctr.)

€ 546,00

Max € 12.218,90

€ 420,00

Max € 15.983,86

Lavoratori dipendenti

Lavoratori autonomi

Fino a € 11.672,90

Tra € 11.672,91

E € 11.823,89

Tra € 11.823,90

E € 15.563,86

Oltre € 15.563,86

> 25 anni

(> 1.301 ctr.)

> 28 anni

(> 1.457 ctr.)

€ 655,00

Max € 12.327,90

€ 504,00

Max € 16.067,86

Quattordicesima pensione 2024 quando viene erogata – domanda

La corresponsione della quattordicesima è effettuata d’ufficio con il rateo di luglio per i soggetti per i quali l'istituto è in possesso di tutti i dati reddituali utili

Per chi invece:

- perfeziona il requisito anagrafico richiesto

- dal 1° agosto 2024 (pensioni gestite nei sistemi integrati) o

- dal 1° luglio 2024 (pensioni gestite nei sistemi proprietari della Gestione pubblica ed ex INPGI 1) al 31 dicembre 2024, e

- ai soggetti divenuti titolari di pensione nel corso del 2024, che rientrano nei limiti previsti,

la quattordicesima è, come di consueto, attribuita d’ufficio con la rata di dicembre 2024.

Coloro che non ricevono la quattordicesima, ma ritengono comunque di averne diritto, devono presentare apposita domanda di ricostituzione online, denominata “RICOSTITUZIONE REDDITUALE PER QUATTORDICESIMA”, accedendo al sito istituzionale dell'INPS con la propria identità digitale (SPID – Sistema pubblico di Identità Digitale – almeno di II livello, CNS – Carta Nazionale dei Servizi o CIE – Carta di identità elettronica 3.0 – o eIDAS).

In alternativa, è possibile rivolgersi agli Istituti di Patronato che assicurano assistenza gratuita.

-

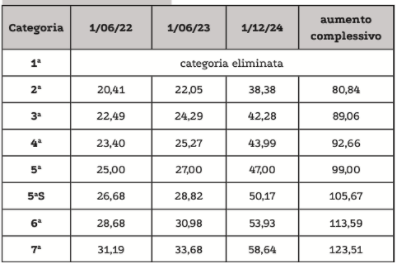

CCNL orafi argentieri: ecco gli aumenti dal 1.6.2024

Il 23 dicembre 2021 era stata firmata l’ipotesi di accordo del contratto nazionale di lavoro per gli addetti del settore orafo, argentiero e della gioielleria industria tra Federorafi e le oo.cc Fiom CGIL Fim CISL e UILM .

Il contratto interessa i dipendenti delle aziende per la lavorazione di prodotti di oreficeria, gioielleria, argenteria, posateria in argento e bigiotteria prevalentemente in metalli e/o materiali preziosi, nonché delle unità produttive e di servizio connesse al settore.

Il 17 giugno scorso è stato sottoscritto il verbale di incontro per l’adeguamento dei minimi contrattuali con decorrenza dal 1° giugno 2024 a seguito della pubblicazione dell'indice Ipca, risultato superiore a quanto previsto nell’accordo del 23 dicembre 2021.

Ecco gli aumenti previsti e i nuovi minimi tabellari in vigore dal 1° giugno 2024:

- – euro 153,28 per il livello 7;

- – euro 140,97 per il livello 6;

- – euro 131,14 per il livello 5S;

- – euro 122,86 per il livello 5;

- – euro 115,00 per il livello 4;

- – euro 110,52 per il livello 3;

- – euro 100,32 per il livello 2.

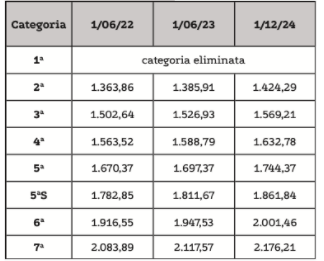

I nuovi minimi tabellari risultano i seguenti:

- – euro 2.374,71 per il livello 7;

- – euro 2.184,01 per il livello 6;

- – euro 2.031,66 per il livello 5S;

- – euro 1.903,47 per il livello 5;

- – euro 1.781,71 per il livello 4;

- – euro 1.712,33 per il livello 3;

- – euro 1.554,19 per il livello 2.

Rinnovo CCNL Orafi – Aspetti economici

GLI AUMENTI PREVISTI DAL 1.6.2022

MINIMI RETRIBUTIVI CCNL ORAFI ARGENTIERI INDUSTRIA

Elemento perequativo

L'importo viene aumentato da 195 a 250 euro dal 2022.

Previdenza complementare – COMETA

A decorrere dal 1° dicembre 2024, a favore dei lavoratori iscritti la contribuzione a carico azienda sarà elevata al 2% ragguagliata al valore cumulato di minimi tabellari, indennità di funzione quadri ed elemento retributivo per la 7a categoria.

I lavoratori iscritti hanno diritto alla contribuzione versando una contribuzione almeno pari all’1,2% del minimo contrattuale.

Per i lavoratori di nuova adesione dopo il 31 dicembre 2021 e con età inferiore ai 35 anni compiuti, la contribuzione a carico del datore di lavoro, a decorrere dal 01 gennaio 2023 è elevata al 1,8% dei minimi contrattuali; a decorrere dal 1° dicembre 2024; per tali ultimi lavoratori, a decorrere dal 1° dicembre 2024, la contribuzione a carico azienda sarà elevata al 2,2% ragguagliata al valore cumulato di minimi tabellari, indennità di funzione quadri ed elemento retributivo per la 7a categoria.

Welfare

Entro il mese di giugno di ogni anno, le aziende dovranno mettere a disposizione dei lavoratori strumenti di welfare, del valore di 200,00 euro da utilizzare entro il 31 maggio dell’anno successivo.

Altri aspetti contrattuali

Classificazione dei lavoratori

A far data dal 1° giugno 2022 è eliminata la prima categoria professionale.

I lavoratori in forza al 31 maggio 2022 inquadrati in prima categoria saranno riclassificati alla seconda categoria dal 1° giugno 2022. Tali lavoratori conservano, a tutti gli effetti di legge e contratto, l’anzianità di servizio maturata nel precedente livello. Il passaggio al secondo livello non comporta necessariamente un mutamento delle mansioni di provenienza.

Orario di lavoro

Nel caso di più turni, per prestazioni che richiedono continuità di presenza, il lavoratore del turno cessante potrà lasciare il posto di lavoro quando sia stato sostituito. La sostituzione dovrà avvenire entro un termine massimo di un numero di ore corrispondenti alla metà del turno. Queste prolungate prestazioni, per le ore che eccedono l’orario giornaliero , saranno considerate straordinarie

Lavoro straordinario

A decorrere dal 1° gennaio 2022 la disciplina del Lavoro straordinario, festivo e prestato tra le ore 22,00 e le ore 06,00 sarà la seguente.

La Direzione Aziendale potrà disporre, dandone notizia ai lavoratori interessati con 24 ore di preavviso, salvo casi eccezionali di urgenza, prestazioni individuali di lavoro straordinario, di produzione da svolgersi nella giornata di sabato (o nella giornata libera oltre la domenica), esenti dall’accordo con la RSU, nella misura di 40 ore annue.

Le aziende terranno conto di eventuali esigenze personali entro il limite del 10%, purché disponibile la sostituzione con altro personale di adeguata professionalità

Retribuzione straordinaria

a) Lavoro Straordinario – prime due ore: 25% – ore successive: 30%

b) Lavoro prestato tra le ore 22,00 e le ore 6,00 – turni avvicendati 20% – non a turni 30%

c) Lavoro Festivo 45%

d) Lavoro straordinario festivo 55%

Banca ore Solidale

I lavoratori potranno cedere volontariamente, a titolo gratuito, ai propri colleghi per assistere figli minor che necessitano di cure costanti, una quota di permessi accantonati in conto ore o di ferie aggiuntive monetizzabili.

Contratto a tempo determinato

E' stata definita la seguente specifica esigenza:

– Realizzazione di percorso di formazione e lavoro, definito da apposito piano formativo consegnato al lavoratore entro 5 giorni dalla data di assunzione o dalla data di decorrenza della proroga del contratto a termine, per soggetti con esperienza nel settore pari o inferiore a 12 mesi che non abbiano i requisiti di età per il contratto di apprendistato;

Inoltre: oltre alle attività stagionali definite dal D.P.R. 7 ottobre 1963, n. 1525 , le parti concordano che sono attività stagionali le attività caratterizzate dalla necessità ricorrente di intensificazione dell’attività lavorativa in determinati e limitati periodi dell’anno che non possono in ogni caso superare complessivamente i 6 mesi nell’arco dell’anno solare e saranno concordate dalla Direzione aziendale con la RSU.

A far data dal 1 giugno 2017 le aziende, nell’arco di ogni triennio, coinvolgono i lavoratori in percorsi di formazione continua della durata di 24 ore pro-capite .

Apprendistato

NORMA TRANSITORIA Gli apprendisti assunti prima del 1 giugno 2022, fermo restando l’inquadramento e la relativa retribuzione previsti nel contratto di apprendistato già stipulato in applicazione del CCNL 18 maggio 2017, a decorrere dal 1° giugno 2022 laddove ancora non si sia concluso il periodo di inquadramento in 1a categoria saranno automaticamente inquadrati nella 2a categoria.

I lavoratori assunti a partire dal 1° febbraio 2022 con il contratto di apprendistato saranno inquadrati nella categoria corrispondente alla qualifica professionale da conseguire. La retribuzione sarà quella minima contrattuale della categoria di inquadramento corrispondente alla qualifica da conseguire

Apprendistato di alta formazione e di ricerca

- L’apprendista assunto a decorrere dal 1° febbraio 2022 con il contratto di apprendistato di alta formazione e ricerca sarà inquadrato nella categoria corrispondente alla qualifica professionale da conseguire e la retribuzione del livello di inquadramento, sarà riconosciuta secondo le seguenti percentuali:

- A) per i percorsi di durata superiore all’anno: – per la prima metà del periodo di apprendistato: 85% – per la seconda metà del periodo di apprendistato: 90% della retribuzione minima

- B) per i percorsi di durata non superiore all’anno: – per il periodo di apprendistato 90% della retribuzione minima contrattuale della categoria di inquadramento.

SCARICA QUI IL TESTO DEL CCNL 2021-2024

CCNL Orafi industria: adeguamento tabelle retributive dal 1.6.2023

ORAFI INDUSTRIA Livelli

Minimo

Altri elementi

Totale

7 Q

2.221,43

114,00

2.335,43

7

2.221,43

59,39

2.280,82

6

2.043,04

2.043,04

5 S

1.900,52

1.900,52

5

1.780,61

1.780,61

4

1.666,71

1.666,71

3

1.601,81

1.601,81

2

1.453,87

1.453,87

Apprendisti assunti dal 1.2.202 6 (1°-12° m.)

1.736,58

1.736,58

6 (13°-24° m.)

1.838,74

1.838,74

6 (25°-36° m.)

1.940,89

1.940,89

5S (1°-12° m.)

1.615,44

1.615,44

5S (13°-24° m.)

1.710,47

1.710,47

5S (25°-36° m.)

1.805,49

1.805,49

5 (1°-12° m.)

1.513,52

1.513,52

5 (13°-24° m.)

1.602,55

1.602,55

5 (25°-36° m.)

1.691,58

1.691,58

4 (1°-12° m.)

1.416,70

1.416,70

4 (13°-24° m.)

1.500,04

1.500,04

4 (25°-36° m.)

1.583,37

1.583,37

3 (1°-12° m.)

1.361,54

1.361,54

3 (13°-24° m.)

1.441,63

1.441,63

3 (25°-36° m.)

1.521,72

1.521,72

Allegati:Apprendisti assunti dal 1.1.2015 al 31.1.2022 7 (1°-12° m.)

1.780,61

1.780,61

7 (13°-24° m.)

1.900,52

1.900,52

7 (25°-36° m.)

2.043,04

2.043,04

6 (1°-12° m.)

1.666,71

1.666,71

6 (13°-24° m.)

1.780,61

1.780,61

6 (25°-36° m.)

1.900,52

1.900,52

5S (1°-12° m.)

1.601,81

1.601,81

5S (13°-24° m.)

1.666,71

1.666,71

5S (25°- 36° m.)

1.780,61

1.780,61

5 (1°-12° m.)

1.453,87

1.453,87

5 (13°-24° m.)

1.601,81

1.601,81

5 (25°-36° m.)

1.666,71

1.666,71

4 (1°-12° m.) (**)

1.453,87

1.453,87

4 (13°-24° m.)

1.453,87

1.453,87

4 (25°-36° m.)

1.601,81

1.601,81

3 (1°-12° m.) (**)

1.453,87

1.453,87

3 (13°-24° m.)

1.453,87

1.453,87

3 (25°-36° m.)

1.601,81

1.601,81

-

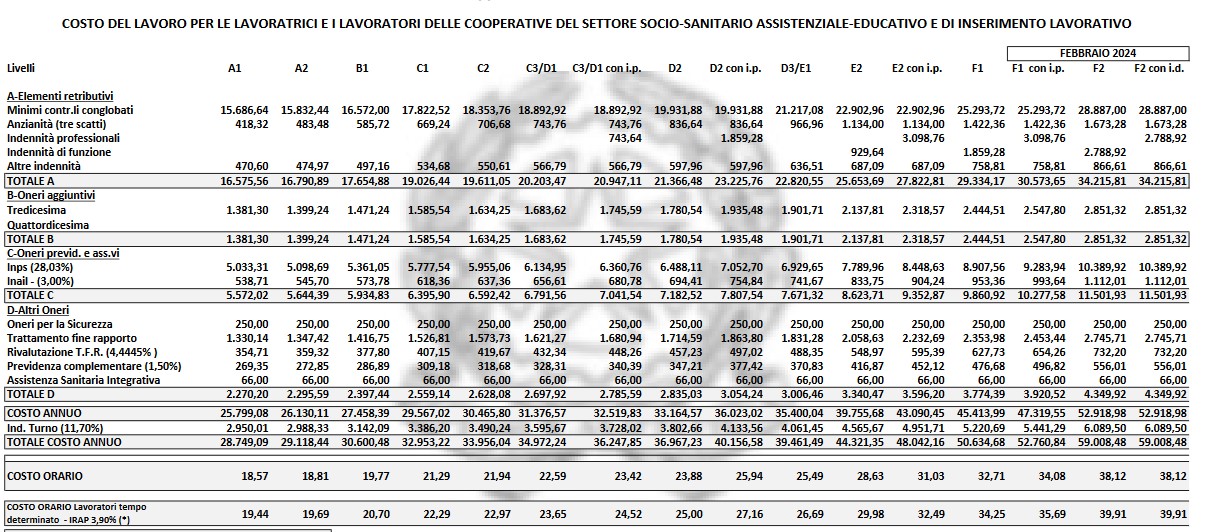

Costo medio lavoro coop sociosanitarie: Tabelle 2024

E' stato pubblicato sul sito del Ministero del lavoro il decreto direttoriale 14 giugno 2024 n. 30, con le tabelle aggiornate del costo medio orario del lavoro per i lavoratori occupati nelle cooperative del settore socio-sanitario-assistenziale-educativo e di inserimento lavorativo, a seguito del rinnovo del contratto collettivo nazionale di lavoro.

Gli aggiornamenti, riportati separatamente nelle rispettive tabelle, sono previsti in particolare nei mesi di :

- febbraio 2024,

- ottobre 2024,

- gennaio 2025,

- settembre 2025,

- ottobre 2025 e

- gennaio 2026.

Ti possono interessare: I minimi retributivi (senza mensilità aggiuntive in vigore ad oggi ( da febbraio 2024 ) sono i seguenti:

livelli

Minimi tabellari – febbraio 2024

Costo medio orario

A1

16.575,56

18,57

B1

16.790,89

18,81,

C1

17.654,88

19,77,

C2

19.026,44

21,29

C3/D1

19.611,05

21,94,

C3 D1 con IP

20.203,47

22,59,

D2

20.947,11

23,42,

D2 con IP

21.366,48

23,88,

D3/E1

23.225,76

25,94,

E2

22.820,55

25,49,

E2 con IP

25.653,69

28,63,

F1

27.822,81

31,03,

F1 coN IP

29.334,17

32,71,

F2

30.573,65

34,08,

F2 con IP

34.215,81

38,12,

F2 con ID

34.215,8

38,12.

La tabella dettagliata è riportata al paragrafo seguente.

Costo medio orario lavoro cooperative sociali 2024

Riportiamo la tabella completa relativa agli incrementi previsti a febbraio 2024:

Il decreto precisa che gli importi indicati sono suscettibili di oscillazioni sulla base dei seguenti fattori:

- – eventuali benefici previsti da disposizioni normative di cui l’impresa può usufruire;

- – oneri derivanti dalla gestione aziendale e da accordi di secondo livello;

- – oneri derivanti da specifici adempimenti connessi alla normativa in materia di salute e sicurezza nei luoghi di lavoro, di cui al D.Lgs. 81/2008.

-

Dimissioni apprendista: ok al risarcimento per l’azienda

L'apprendista che si dimette anticipatamente può essere obbligato a risarcire l'azienda per la formazione ricevuta.

Lo ha stabilito il tribunale di Roma che con la sentenza 09 febbraio 2024 n. 1646 ha riconosciuto la validità di una clausola contrattuale che prevedeva la trattenuta di una somma pari alla retribuzione per ogni giornata di formazione impartita in caso di recesso anticipato del lavoratore.

Il tribunale ha qualificato questa clausola come un 'patto di stabilità' e ha stabilito che la sua inosservanza comporta conseguenze risarcitorie per il lavoratore.

Vediamo nei paragrafi seguenti maggiori dettagli e i riferimenti normativi.

Legittimità delle clausole di durata minima

Nella pronuncia citata il tribunale ha respinto l'argomento del lavoratore secondo cui la clausola era illegittima perché introduceva condizioni vessatorie, sostenendo invece che l'ordinamento non pone limiti alla previsione di clausole di durata minima (anche dette patti di stabilita) correlate alla formazione prevista nel contratto di apprendistato.

La previsione di un meccanismo risarcitorio, che prevede la restituzione delle retribuzioni percepite nei giorni dedicati alla formazione in caso di recesso anticipato, non costituisce una condizione vessatoria. La validità del patto di stabilità è invece giustificata dal dispendio economico sostenuto dal datore di lavoro per la formazione del lavoratore.

La richiesta di risarcimento da parte dell'apprendista che recede anticipatamente è dunque possibile sempre che la specifica clausola sia presente nel contratto di assunzione.

Clausole vessatorie art. 1341 c. 2 C.C.

Si definisce vessatoria la clausola che “restringe l’ambito di responsabilità del soggetto che l’ha predi-sposta apportando limitazioni al dettato normativo oppure ai precetti generali di contratto” (Cass. sent. 22891/15), determinando una sproporzione sostanziale tra prestazione e controprestazione.

La disciplina delle clausole vessatorie è statuita sia nel codice civile sia in quello del consumo (d.lgs. 206/05) e presupposto comune è la sussistenza di un effettivo squilibrio tra le parti, che puo causare l'imposizione del contratto da parte della parte forte a quella debole.

Per questo motivo il codice civile, all’art. 1341 c. 2, stabilisce che le clausole c.d. vessatorie debbano essere firmate in modo autonomo e distinto rispetto alla firma del contratto in generale per dimostrare che il contraente debole ha effettivamente accettato le clausole con cognizione di causa.

In assenza della sottoscrizione separata le clausole sono inefficaci.

Cos’è il patto di stabilità nel lavoro dipendente

Il patto di stabilità, noto anche come clausola di durata minima garantita, è un accordo che delimita la libertà contrattuale nel lavoro dipendente.

Viene solitamente adottato per fidelizzare il personale, per esempio :

- nel caso in cui la formazione iniziale del dipendente rappresenti un investimento significativo per il datore di lavoro oppure

- quando è necessario tutelare la presenza in azienda di professionalità specializzate, strategiche o difficili da reperire sul mercato.

Il patto di stabilità può essere stipulato a favore di:

- Del dipendente: il datore di lavoro si impegna a non licenziare il dipendente entro un periodo concordato, salvo in caso di gravi inadempimenti.

- Del datore di lavoro: il dipendente si impegna a non dimettersi per un periodo concordato.

- Di entrambi: il datore di lavoro non può licenziare il dipendente e il dipendente non può dimettersi per il periodo stabilito.

Il patto di stabilità non è compatibile con i contratti a tempo determinato, poiché questi ultimi hanno già una limitazione temporale intrinseca.

Essendo una significativa limitazione dell’autonomia contrattuale, per il patto di stabilità è consigliabile la forma scritta ed è possibile prevedere un adeguato corrispettivo in favore del lavoratore che accetta la clausola.

Il patto di stabilità non è disciplinato da una normativa specifica in Italia . Tuttavia, essendo una clausola contrattuale, è soggetta alle regole generali del diritto del lavoro e del codice civile. I riferimenti normativi e giurisprudenziali piu rilevanti sono i seguenti:

- Codice Civile

Art. 1372: Stabilisce che il contratto ha forza di legge tra le parti e può essere sciolto solo per mutuo consenso o per cause ammesse dalla legge.

Art. 1322: Riguarda l’autonomia contrattuale, permettendo alle parti di determinare liberamente il contenuto del contratto, nei limiti imposti dalla legge.

- Statuto dei Lavoratori

Legge 20 maggio 1970, n. 300 (Statuto dei Lavoratori): Fornisce il quadro normativo di base per la protezione dei diritti dei lavoratori e stabilisce le condizioni per i contratti di lavoro.

- Giurisprudenza

Cassazione Civile, sez. lav., sentenza n. 21481 del 14 ottobre 2011 sulla la validità del patto di stabilità, a condizione che esso rispetti i principi generali del diritto del lavoro e del codice civile, come l'autonomia contrattuale e la proporzionalità del corrispettivo.

Sul tema delle clausole vessatorie la Cassazione si è espressa con sentenza 20606/16.