-

Periti tribunale (CTU): ecco anche le specifiche tecniche

Dal 1 settembre 2023 è in vigore il nuovo albo nazionale dei consulenti tecnici di ufficio previsto dalla Riforma della giustizia Cartabia (decreto legislativo 10 ottobre 2022, n. 149) . Con il provvedimento attuativo DM 109 2023 del 14 agosto sono stati definiti

- nuove categorie

- i settori di specializzazione per ciascuna categoria

- gli obblighi a carico degli iscritti

- le modalità di iscrizione e di sospensione volontaria dall'albo stesso.

Il provvedimento è entrato in vigore il 26 agosto 2023 e prevede l'istituzione di albi telematici in ogni tribunale, suddivisi in settori e specializzazioni, e di un elenco nazionale complessivo, che opera ugualmente solo in modalità telematica .

Il 15 dicembre 2023 sono state pubblicate le specifiche tecniche per le domande di iscrizione da parte del dipartimento della transizione digitale del Ministero della Giustizia.

Vediamo di seguito maggiori dettagli operativi.

Requisiti generali per l’iscrizione agli albi e all’elenco nazionale

Possono iscriversi :

- i professionisti iscritti agli ordini o collegi professionali,

- Per le professioni non organizzate in ordini o collegi, il professionista deve essere iscritto nel ruolo dei periti e degli esperti tenuto dalle CCIAA o ad una delle associazioni professionali inserite nell'elenco di cui all'articolo 2, comma 7, della legge 14 gennaio 2013, n. 4

REQUISITI previsti sono inoltre:

- essere in regola con gli obblighi di formazione professionale continua, ove previsti;

- essere in regola con i versamenti previdenziali connessi all'iscrizione agli ordini

- condotta morale specchiata;

- possesso speciale competenza tecnica nelle materie oggetto della categoria di interesse;

- residenza anagrafica o domicilio professionale nel circondario del tribunale.

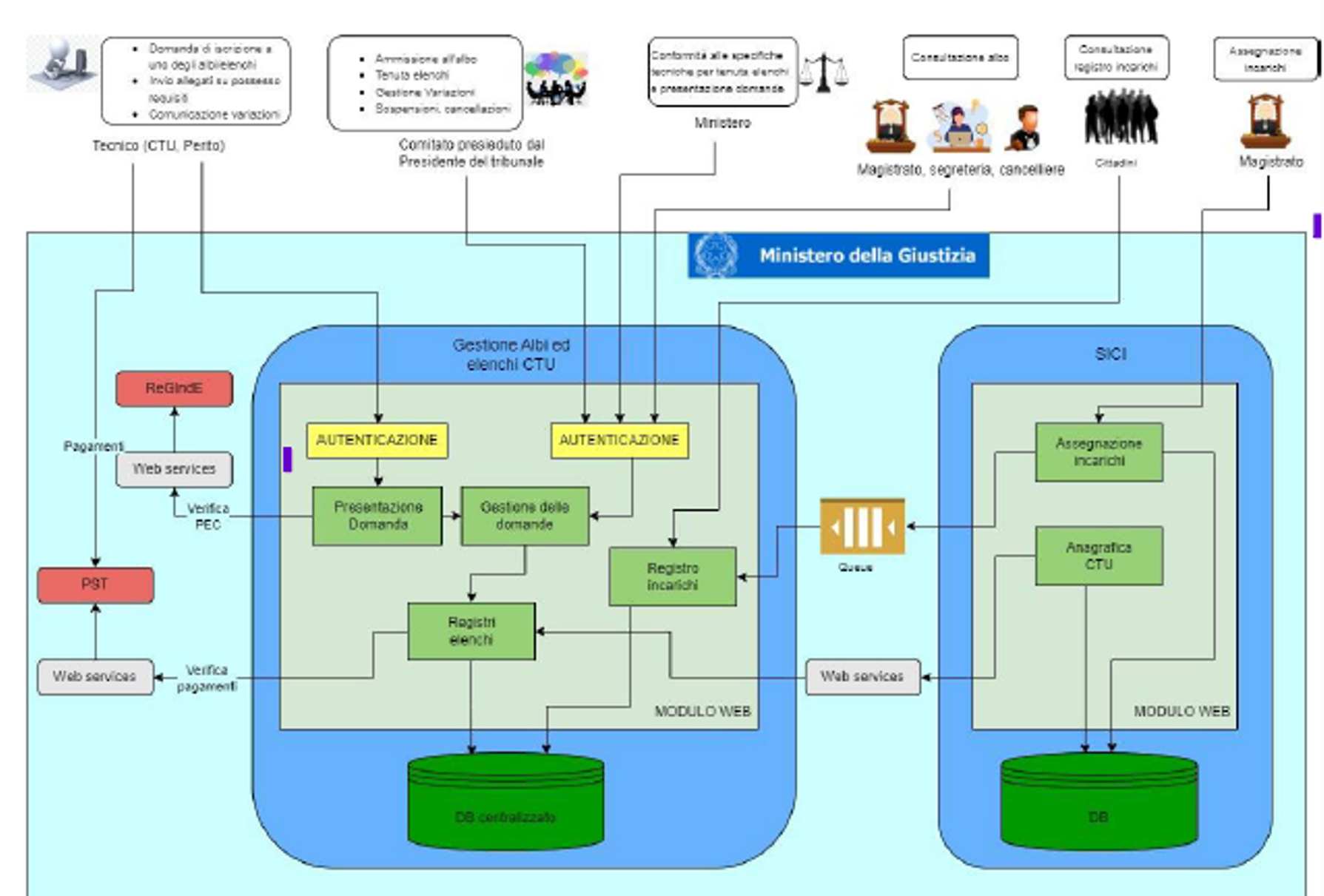

la procedura è riepilogata complessivamente in questa figura :

Elenco nazionale ed albi CTU tribunale: i dati presenti

L'elenco nazionale come detto ricomprende gli albi istituiti in ogni Tribunale, suddivisi in

- 89 categorie previste, con requisiti specifici.

- 978 settori di specializzazione

Ogni professionista può essere iscritto a più categorie o settori di specializzazione.

Il decreto 109 2023 prevede che per ciascun consulente, nell'albo sono indicati:

a) la categoria e il relativo settore di specializzazione;

b) il titolo di studio conseguito;

c) l'ordine o il collegio professionale cui e' iscritto, per le professioni non organizzate in ordini o collegi, la categoria del ruolo dei periti e degli esperti tenuto dalla camera di commercio, industria, artigianato e agricoltura in cui è eventualmente inserito;

d) la data in cui il consulente ha iniziato a svolgere la professione, con riguardo alla specifica categoria e settore di specializzazione di appartenenza;

e) il possesso di adeguate e comprovate competenze nell'ambito della conciliazione, acquisite anche mediante specifici percorsi formativi;

f) il conseguimento di adeguata formazione sul processo e sull'attivita' del consulente tecnico;

g) il numero di incarichi conferiti e di quelli revocati.

In particolare nell'ambito della categoria traduttori e interpreti e di quella della mediazione interculturale sono indicate, per ciascun consulente, le lingue straniere e gli eventuali dialetti locali conosciuti.

Il decreto 109 prevede anche un nuovo provvedimento del dipartimento informatico che specificherà le modalità di aggiornamento da parte dei tribunali.

Domande di iscrizione agli albi CTU – regime transitorio – Specifiche tecniche

Le domande di iscrizione all'albo dei consulenti tecnici d'ufficio presso ciascun Tribunale possono essere presentate ogni anno in due finestre temporali:

- tra il 1° marzo e il 30 aprile e

- tra il 1° settembre e il 31 ottobre.

I professionisti già iscritti alla data del 26 agosto, data di entrata in vigore del DM 109 2023, mantengono la propria iscrizione ma possono :

- chiedere l'iscrizione in uno dei settori di specializzazione e

- modificare la categoria di appartenenza.

Per l 'operatività si attendeva come previsto dal l dm 109 l'emanazione di provvedimento del responsabile dei sistemi informativi automatizzati del Ministero, sulle specifiche tecniche per la formazione, la tenuta e il costante aggiornamento in modalita' informatica degli albi e dell'elenco.

Il provvedimento è apparso in Gazzetta Ufficiale Il 16 dicembre 2023. Qui il testo

Viene sottolineato che dovrà essere assicurato che non siano mai pubblicati i dati delle parti del procedimento nell'ambito del quale sia stato conferito l'incarico .

Il provvedimento chiarisce gli step per l'inoltro delle comande come segue:

ACCESSO E AUTENTICATIONE

L’utente esterno (CTU e Perito) può accedere al sistema tramite il link presente nell’Area Servizi sotto la voce Portale Albo CTU del Portale dei Servizi Telematici https://pst.giustizia.it.mediante una procedura di autenticazione forte, attraverso l’impiego della CNS (smart card o USB key) o utilizzando SPID.

COMPILAZIONE CV

Effettuato l'acceso al sistema, per poter compilare la domanda di iscrizione, il candidato dovrà obbligatoriamente compilare il proprio Curriculum Vitae seguendo un modello incrementale basato su schede (ndr: wizard) digitando o selezionando tutte le informazioni contrassegnate come obbligatorie (riconoscibili in quanto contrassegnate da “*”).

Per poter considerare esaurita ciascuna scheda, sarà necessario indicare obbligatoriamente al suo interno i dati minimi o indicando di non esserne in possesso

Il candidato ha a disposizione una scheda con le comunicazioni e il monitoraggio della propria posizione. Una volta registrata la domanda, se si è effettuato l’accesso con CNS, è previsto il passaggio di firma digitale della domanda.

Il sistema permette di scaricare la domanda stessa in formato pdf e di ricaricare nel sistema il documento PDF firmato.

La domanda viene firmata digitalmente extra sistema e sono ammesse entrambe le modalità di firma, CAdES e PAdES.

Per tutte le nuove domande, il candidato potrà scaricare la cosiddetta impronta della domanda stessa (in formato HASH) per provvedere extra sistema al pagamento. Il sistema permette a questo punto il caricamento della ricevuta di pagamento del bollo in formato XML. Dopo l’acquisizione da parte del sistema della suddetta ricevuta la domanda risulta definitivamente inviata e disponibile per l’istruttoria e per l’udienza da parte del tribunale e della commissione.

Durante il processo di verifica della domanda il sistema notificherà tramite PEC e attraverso l’area di monitoraggio disponibile al candidato:

- le comunicazioni inerenti all’avanzamento della domanda,

- eventuali richieste di integrazione avanzate dal Tribunale e

- i termini entro i quali deve avvenire l’integrazione stessa.

Entro detti termini il candidato avrà la possibilità di caricare tramite il sistema l’ulteriore documentazione PDF.

Dopo che la domanda è stata accolta, ma solo per la prima iscrizione del candidato all’albo di un Tribunale, verrà richiesto il pagamento extra sistema della tassa governativa.

Il candidato può caricare nel sistema la ricevuta di avvenuto pagamento della tassa governativa (extra sistema) in formato XML.

Sospensione volontaria dagli albi CTU cancellazione dalle categorie

Il decreto prevede la possibilità di chiedere la cancellazione da una categoria o specializzazione indicate inizialmente

E' possibile inoltre chiedere la sospensione temporanea dall’albo per motivazioni personali o professionali per

- un periodo non superiore a nove mesi per ciascuna categoria

- e per un periodo non superiore a 18 mesi per più categorie nell'arco di quattro anni.

CTU dettagli sul requisito della competenza

ATTENZIONE Il requisito della speciale competenza tecnica sussiste quando con specifico riferimento alla categoria e all'eventuale settore di specializzazione l'attivita' professionale è stata esercitata per almeno cinque anni in modo effettivo e continuativo.

In mancanza del requisito sopracitato la speciale competenza tecnica è riconosciuta quando ricorrono almeno due delle seguenti circostanze:

- a) possesso di adeguati titoli di specializzazione o approfondimento post-universitari, purchè l'aspirante sia iscritto da almeno cinque anni nei rispettivi ordini, collegi o associazioni professionali;

- b) possesso di adeguato curriculum scientifico, comprendente, a titolo esemplificativo, attivita' di docenza, attivita' di ricerca, iscrizione a societa' scientifiche, pubblicazioni su riviste scientifiche;

- c) conseguimento della certificazione UNI relativa all'attività professionale svolta, rilasciata da un organismo di certificazione accreditato.

ATTENZIONE:

Per la categoria medico-chirurgica, rileva l'esercizio della professione successivamente al conseguimento del titolo di specializzazione.

Per la specializzazione medico legale invece il requisito dei cinque anni non si applica ed è sufficiente il possesso di uno tra i requisiti definiti alle lettere a) e b).

-

Registro unico nazionale terzo settore: consultabile da tutti dal 13.12

Con una nota pubblicata sul proprio sito il Lavoro informa del fatto che dal 13 dicembre 2023 il RUNTS è accessibile a tutti i cittadini.

Nel dettaglio, il Registro Unico Nazionale del Terzo Settore (RUNTS) è consultabile da parte di tutti i cittadini e alla pagina dedicata di Servizi Lavoro, attraverso la funzione “Ricerca enti” è possibile:

- visionare gratuitamente le informazioni (dati generali, composizione organi sociali, attività ecc.)

- scaricare i documenti (statuti, bilanci, rendiconti delle raccolte fondi, ecc.) riguardanti oltre 119mila enti iscritti al RUNTS, di cui più di 24mila entrati per la prima volta a far parte del Terzo Settore.

Ricordiamo che con Decreto Ministeriale n 106 del 15 settembre 2020, ai sensi dell’articolo 53 del Decreto Legislativo 3 luglio 2017, n. 117, Codice del Terzo settore si disciplina quanto segue:

- le procedure per l’iscrizione e per la cancellazione degli enti nel Registro unico nazionale del Terzo settore, di cui all’articolo 45 del predetto decreto legislativo, nonché i documenti da presentare ai fini dell’iscrizione, al fine di garantire l’uniformità di trattamento degli ETS sull’intero territorio nazionale;

- le modalità di deposito degli atti di cui all’articolo 48 del citato decreto legislativo;

- le regole per la predisposizione, la tenuta, la conservazione e la gestione del Registro Unico;

- le modalità di comunicazione dei dati tra il Registro Imprese e il Registro unico di cui alla lettera a) con riferimento agli Enti del Terzo settore iscritti nel Registro delle imprese.

RUNTS: che cos’è

Il Registro Unico Nazionale del Terzo Settore (RUNTS) è il registro telematico istituito presso il Ministero del Lavoro e delle Politiche Sociali in attuazione degli artt. 45 e segg. del Codice del Terzo Settore Dlgs 3 luglio 2017 n 117 per assicurare la piena trasparenza degli enti del Terzo settore (ETS) attraverso la pubblicità degli elementi informativi che vi sono iscritti.

L’iscrizione al RUNTS consente:

- di acquisire la qualifica di Ente del Terzo Settore (ETS)

- o, a seconda dei casi, quelle specifiche di Organizzazione di Volontariato (ODV), Associazione di Promozione sociale (APS), Ente Filantropico, Rete Associativa;

- di beneficiare di agevolazioni, anche di natura fiscale, di accedere al 5 per mille e per specifiche tipologie di ETS a contributi pubblici o di stipulare convenzioni con le pubbliche amministrazioni;

- nei casi previsti di acquisire la personalità giuridica.

Non possono utilizzare la denominazione di Ente del Terzo settore o quelle specifiche gli enti non iscritti al RUNTS.

Il Registro è gestito con modalità telematiche su base territoriale dall’Ufficio Statale, gli Uffici Regionali e gli Uffici Provinciali del RUNTS, istituiti rispettivamente presso il Ministero del Lavoro e delle politiche sociali, presso ciascuna Regione e le Province autonome di Trento e Bolzano.

Il RUNTS è pubblico, consultabile da tutti gli interessati e dalle Pubbliche Amministrazioni.

Con recente avviso il Ministero ha informato del fatto che dal 13.12.2023 tutti i cittadini possono accedervi gratuitamente.

Le procedure di iscrizione degli enti, le modalità per il deposito degli atti, le regole per la tenuta la conservazione e la gestione del RUNTS sono definite dal DM n106/2020 e allegati.

RUNTS: chi può iscriversi

Possono iscriversi al RUNTS:

- le organizzazioni di volontariato (ODV),

- le associazioni di promozione sociale (APS),

- gli enti filantropici,

- le reti associative,

- le associazioni riconosciute o non riconosciute,

- le società di mutuo soccorso che non hanno l’obbligo di iscrizione nel Registro delle Imprese,

- le fondazioni e gli altri enti di carattere privato diversi dalle società costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale mediante lo svolgimento, in via esclusiva o principale, di una o più attività di interesse generale in forma di azione volontaria o di erogazione gratuita di denaro, beni o servizi, o di mutualità o di produzione o scambio di beni o servizi.

Gli enti religiosi civilmente riconosciuti possono chiedere l’iscrizione al RUNTS e accedere ai relativi benefici adottando e depositando presso il Registro un regolamento che disciplini lo svolgimento delle attività di interesse generale secondo le previsioni del Codice del Terzo settore e del decreto ministeriale attuativo.

Le imprese sociali, incluse le cooperative sociali, le società di mutuo soccorso che gestiscono fondi sanitari integrativi o superano i 50.000 euro annui di contributi associativi devono iscriversi nella sezione speciale del Registro imprese (RI); gli atti e le informazioni iscritti nel RI sono comunque consultabili attraverso il RUNTS.

Il Decreto ministeriale disciplina le modalità e condizioni secondo cui le Organizzazioni di volontariato e le associazioni di promozione sociale già iscritte nei rispettivi registri di cui alle leggi 266/1991 e 383/2000 saranno iscritte nel RUNTS senza soluzione di continuità; ulteriori disposizioni sono previste per le Onlus iscritte nell’Anagrafe tenuta dall’Agenzia delle Entrate.

RUNTS: esito della domanda

Ai sensi del comma 2 dell’art 47 del codice del terzo settore, che regolamenta l’iscrizione al registro, sarà poi l’ufficio del RUNTS competente della Regione o della Provincia Autonoma in cui l’ente ha sede, a verificare la sussistenza delle condizioni previste dal Codice per la costituzione dell'ente quale ente del Terzo settore, nonché per la sua iscrizione nella sezione richiesta.

La procedura di verifica sulla piattaforma informatica del RUNTS serve a determinare la completezza e l’idoneità della documentazione e delle informazioni prodotte oltre che la sussistenza delle condizioni per l’iscrizione che qualora tutte in regola condurranno al provvedimento di iscrizione.

L’ufficio infatti, entro 60 giorni dalla domanda, presentata seguendo apposite modalità indicate nel decreto e nell’Allegato B, può:

- iscrivere l’ente,

- rigettare l’iscrizione con provvedimento motivato,

- invitare l’ente a completare, rettificare o integrare la domanda.

Se l’atto costitutivo e lo statuto dell’ente allegati alla domanda sono redatti in conformità al modello standard tipizzato il termine di cui sopra di 60 giorni è ridotto a 30 giorni.

Allegati: -

Reddito di cittadinanza 2023: scadenza domande e ultime rate

La legge di bilancio 2023 (L 197 del 29.12.2022) ha modificato in senso restrittivo il reddito di cittadinanza. Si prevede in particolare che per il 2023 per i percettori che possono lavorare il sostegno economico sia riconosciuto per un massimo di sette mesi.

La novità dal punto di vista finanziario comporta un risparmio di spesa di circa 950 milioni di euro per il 2023 , mentre si confermano gli stanziamenti della legge di bilancio 2020 per gli anni successivi, in vista dei nuovi strumenti che sostituiranno il Reddito di cittadinanza:

- Supporto per la formazione e il lavoro e

- Assegno di inclusione

istituiti dal Decreto Lavoro 48 del 4 maggio 2023.

ATTENZIONE INPS ha pubblicato nuove istruzioni per i casi di variazione dei requisiti entro luglio 2023 e per la scadenza ultima per le domande e per il pagamento delle mensilità di novembre e dicembre (Vedi ultimo paragrafo).

Rivediamo di seguito tutte le regole di funzionamento del Reddito di Cittadinanza nel 2023 e le novità 2024.

Reddito di cittadinanza 2023: la durata cambia

A norma dell'art . 1 commi 313 321, la durata massima ordinaria dell'erogazione del contributo economico del Reddito di cittadinanza dal 1 gennaio 2023 diventa di 7 mesi. Cessa in alcuni casi dal 1 settembre 2023 (Vedi al penultimo paragrafo le novità da settembre 2023)

Fanno eccezione , cioè la durata massima resta di 18 mesi, solo per i nuclei familiari

- con minori

- con persone disabili (come definite dal DPCM del 5 dicembre 2013, n. 159)

- con persone di età pari o superiore ai 60 anni.

Lo stop non riguarda quindi la Pensione di cittadinanza.

Reddito di cittadinanza e obblighi per gli occupabili

A decorrere dal 1° gennaio 2023, i soggetti occupabili (dai 18 ai 59 anni):

- devono essere inseriti, per un periodo di sei mesi, in un corso di formazione e/o di riqualificazione professionale In caso di mancata frequenza al programma assegnato il nucleo del beneficiario del reddito di cittadinanza decade dal diritto alla prestazione. Le regioni sono tenute a trasmettere all’Anpal gli elenchi dei soggetti che non rispettano l’obbligo di frequenza.

- per i beneficiari compresi nella fascia di età dai 18 ai 29 anni che non hanno adempiuto all'obbligo scolastico, l'erogazione del Reddito è subordinata all'iscrizione e alla frequenza di percorsi di istruzione di primo livello.

- tutti i percettori di Rdc residenti nel Comune debbono essere impiegati in progetti utili alla collettività (non più soltanto un terzo di essi).

- Nel caso di stipula di contratti di lavoro stagionale o intermittente il maggior reddito da lavoro percepito, entro il limite massimo di 3.000 euro lordi, non influisce sull'importo del Reddito di cittadinanza. Vanno quindi comunicati all'Inps solo i redditi eccedenti tale limite massimo .

- Il contributo economico cessa se il percettore non accetta la prima offerta di lavoro (è abolita la definizione di offerta di lavoro "congrua")

Il disegno di legge abroga anche gli articoli riferiti al patto per il lavoro e di inclusione sociale che prevedeva l'intervento dei Centri per l'impiego e dei servizi sociali dei Comuni per predisporre le misure di reinserimento lavorativo e sociale, mai effettivamente decollate.

Reddito di cittadinanza 2023: novità per gli importi

La legge di bilancio prevede inoltre che :

- la componente del reddito di cittadinanza corrispondente al canone annuo di affitto viene erogata direttamente al locatore dell'immobile. Si attendeva un apposito decreto del Ministro del lavoro entro il 2 marzo 2023 per la definizione delle modalità di attuazione, ancora in stand by.

- Nel caso di stipula di contratti di lavoro stagionale o intermittente il maggior reddito da lavoro percepito non concorre alla determinazione del beneficio, se rientra nel limite massimo di 3.000 euro lordi. I redditi eccedenti tale limite andranno ancora comunicati all’INPS.

Infine si segnala che ai datori di lavoro privati che nel 2023 assumono con contratto di lavoro a tempo indeterminato beneficiari del Rdc, è riconosciuto l'esonero dal versamento del 100% dei contributi previdenziali a loro carico.

Per il resto, le modalità di accesso, ISEE, calcolo degli importi e pagamento non sono modificati.

Reddito di cittadinanza, lo stop: Assegno di inclusione e Supporto per il lavoro

Come detto la legge 197 2022 ha previsto nel 2024 l'abolizione sul reddito di cittadinanza per tutti i beneficiari.

Per le famiglie più in difficoltà in cui vi siano componenti che non possono lavorare il decreto lavoro 48 del 4 maggio 2023 mette in campo , in sostituzione, a partire da 1 gennaio 2024 il nuovo "Assegno di inclusione" ( molto simile al RDC) con la sostanziale differenza che riguarda solo i nuclei in cui siano presenti:

- minori

- disabili

- over 60

con obblighi di formazione e lavoro per i componenti "occupabili" e contributo economico commisurato alle caratteristiche della famiglia .

Nel contempo a partire dal 1 settembre 2023 è in vigore il nuovo strumento chiamato " Supporto per la formazione e il lavoro" indirizzato ai

soggetti tra i 18 e i 59 anni

- che fanno parte di nuclei familiari diversi da quelli sopracitati

- con ISEE familiare non superiore a 6mila euro annui

Si tratta di misura di attivazione al lavoro che prevede la partecipazione a progetti di formazione, di qualificazione e riqualificazione professionale, di orientamento, di accompagnamento al lavoro ( tra i quali rientrano anche il servizio civile universale e i lavori socialmente utili. Comprende un contributo fisso di 350 euro mensile per un massimo di 12 mesi

La partecipazione ad entrambe misure andrà richiesta in via telematica e prevede la firma della DID dichiarazione di immediata disponibilità al lavoro e di un Patto per il lavoro.

L'Assegno di inclusione e il bonus per Supporto formazione lavoro non sono tra loro cumulabili.

Reddito di cittadinanza oltre le 7 mensilità: nuove istruzioni

Nel messaggio 3510 del 10 ottobre INPS informa sulle modalità di gestione delle prestazioni del Reddito di cittadinanza sospese per completata fruizione delle sette mensilità , come previsto dall’articolo 13, comma 5, del decreto-legge n. 48/2023

L’Istituto, dal mese di luglio 2023, sta procedendo, mensilmente, a sospendere l’erogazione della misura del Reddito di cittadinanza per i nuclei che non abbiano i requisiti indicati per continuare a fruire della misura nell’anno 2023 oltre le sette mensilità. La causale della sospensione è indicata come "domanda sospesa per completata fruizione delle sette mensilità nel 2023”.

Per proseguire la fruizione della misura senza incorrere nella sospensione i nuclei familiari devono avere al loro interno

– persone con disabilità, come definite ai sensi del regolamento di cui al decreto del Presidente del Consiglio dei Ministri 5 dicembre 2013, n. 159;

– minorenni;

– persone con almeno sessant’anni di età;

– percettori che risultino presi in carico dai servizi sociali in quanto non attivabili al lavoro, come comunicati all’INPS tramite la piattaforma GePI entro il 30 novembre 2023.

Cambio dei requisiti entro il 2023

In particolare si specifica che:

Se il compimento dei 60 anni , la nascita di un figlio o l'accertamento di una nuova disabilità avviene prima della settima mensilità o nel mese successivo viene rilevato automaticamente dai sistemi e il RDC prosegue senza interruzioni

Nel caso in cui, invece:

- il requisito maturi successivamente al primo mese di sospensione (ad esempio, prestazione sospesa a luglio 2023 e requisito maturato a settembre 2023) oppure

- la DSU venga presentata successivamente alla sospensione,

è necessario presentare una nuova domanda di Reddito di cittadinanza che non verrà bloccata e l’erogazione della misura decorrerà dal mese successivo

Disabilità erroneamente non indicate e ripresa del RDC

Per i casi di segnalazione da parte degli utenti di disabilità erroneamente non indicate in DSU, le Strutture territorialmente competenti effettueranno la verifica negli archivi dell’Istituto, circa l’effettiva presenza del verbale di invalidità con i requisiti previsti dal citato decreto del Presidente del Consiglio dei Ministri n. 159/2013 e, in caso di esito positivo, può essere data l’indicazione di presentare la DSU di rettifica retrodatata alla data di effettiva rilevazione della disabilità.

ATTENZIONE:

- nel caso in cui venga contemporaneamente verificata la perdita di un altro requisito il nucleo familiare cesserà dal beneficio entro la settima mensilità o, se superata, dalla mensilità di fruizione in cui si è verificato l’evento.

- Fino alla mensilità di novembre 2023,l'erogazione del Reddito di cittadinanza puo riprendere nel caso in cui venga comunicato all’INPS, tramite la piattaforma GePI, entro il termine del 31 ottobre 2023, la presa in carico del nucleo da parte dei servizi sociali, senza bisogno di presentare una nuova domanda.

Ultime rate Reddito di cittadinanza

Nel messaggio 41 79 del 24.11.2023 INPS ricorda che :

Per le famiglie che non hanno i requisiti sopracitati la fruizione del beneficio termina al 31 dicembre 2023, anche nel caso in cui non siano trascorse le diciotto mensilità previste dalla normativa Rdc, fatto salvo il riconoscimento successivo di possibili rate arretrate e la liquidazione di quanto eventualmente spettante a titolo di AUU fino a febbraio 2024, come previsto nel messaggio n.2896 del 7 agosto 2023.

Per i nuclei che attendono la presa in carico dai Comuni la rata di novembre sarà erogata il 15 dicembre e quella di dicemnre il 27 dello stesso mese

La Carta Rdc resterà, pertanto, operativa nei primi mesi del 2024 per consentire l’utilizzo degli importi accreditati.

Il temine ultimo per le domande di RDC è fissato al

- 30 novembre p.v.

- 20 dicembre se presentate dagli intermediari purche presentate dagli utenti entro la scadenza del 30 novembre

Le stesse date valgono per l'erogazione degli arretrati

-

Granchio blu: al via i contributi a fondo perduto

La legge di conversione del decreto legge 104/2023 "Asset" (Qui il testo del dl coordinato con la legge di conversione ) ha previsto , tra le molte misure, all'art. 10 lo stanziamento 2,9 milioni di euro per l’anno 2023 per contributi a fondo perduto a favore dei consorzi e delle imprese di acquacoltura e della pesca che provvedono alla cattura ed allo smaltimento della specie detta "granchio blu " (Callinectes sapidus). .

Ciò – come spiegava la Relazione Illustrativa allegata al provvedimento – per contenere il fenomeno della diffusione della suddetta specie che sta infestando alcune zone costiere italiane, in particolare dell'alto Adriatico, creando gravi danni all’economia del settore ittico e dell’acquacoltura.

Si ricorda che è stato istituito un ulteriore Fondo con dotazione di 500 mila euro per il 2023, da assegnare alle imprese e ai consorzi che praticano attività di acquacoltura per il riconoscimento di contributi per un esonero parziale, nel limite del cinquanta per cento, del pagamento dei contributi previdenziali e assistenziali dovuti dalle suddette imprese anche per i loro dipendenti.

Si attendeva per l'attuazione della misura relativa ai contributi un decreto ministeriale, che è stato pubblicato sul sito del ministero dell'agricoltura con avviso il 6 novembre in GU. Pubblicata il 7 novembre anche una circolare di chiarimenti e le istruzioni operative per le domande.

QUI il testo integrale del DM.

Granchio blu – Contributi a fondo perduto: a chi spettano

Possono beneficiare delle risorse stanziate dal decreto Asset:

- i Consorzi e le imprese dell’acquacoltura e della pesca che abbiano provveduto alla cattura e allo smaltimento del granchio blu “Callinectes sapidus e Portunus segnis”.

- Per le imprese di pesca l’iscrizione nel R.I.P., Registro Imprese di Pesca è requisito di ammissibilità.

- Con la circolare operativa del 6 novembre è stato specificato che per iscrizione al R.I.P. si intende

- nel caso di impresa della pesca marittima l’iscrizione al Registro Imprese Pesca tenuto dagli Uffici marittimi del Corpo delle Capitanerie di Porto e

- nel caso di imprese della pesca lagunare professionale delle acque interne, l’iscrizione al Registro degli Ispettorati di Porto tenuti dagli Ispettorati di Porto regionali.

Sono escluse invece

- le imprese che si trovano in condizioni tali da risultare impresa in difficoltà ( con eccezione delle imprese le cui difficoltà sono state causate proprio dai danni arrecati dal granchio blu )

- le imprese destinatarie di un ordine di recupero pendente a seguito di una precedente decisione della Commissione che dichiara un aiuto illegale e incompatibile con il mercato interno e che non hanno rimborsato o versato in un conto bloccato l’importo totale dell’aiuto illegittimo e incompatibile, inclusi gli interessi di recupero.

Aiuti alla pesca contro il granchio blu: interventi ammissibili e misura

Sono ammissibili al contributo i costi sostenuti dalla data del 1° agosto 2023 e fino al 31 ottobre 2023,

per

- – acquisto di attrezzi da pesca appositamente utilizzati per la cattura dei granchi blu quali ad esempio nasse, reti da posta e gabbie, teli di contenimento nonchè strumenti e materiali per la costruzione di attrezzi

- – spese sostenute per lo smaltimento quale rifiuto, presso gli stabilimenti italiani riconosciuti o registrati ai sensi del Reg. (CE) 1069/2009 in materia di sottoprodotti di origine animale

- – spese connesse allo smaltimento: spese di trasporto dei granchi blu presso gli impianti autorizzati allo smaltimento quali noleggio carrelli elevatori, noleggio celle frigorifere, contenitori per scarti, cassette in plastica, bins.

Non eleggibile l’acquisto di attrezzi da pesca trainati.

Il contributo è concesso nella forma di contributo a fondo perduto:

- in misura dell’80% dei costi effettivamente sostenuti in relazione agli interventi relativi alla cattura

- in misura del 100% dei costi effettivamente sostenuti in relazione agli interventi di smaltimento ,

esclusivamente dietro presentazione della copia delle fatture, intestate al beneficiario del contributo, corredate delle relative quietanze e documentazione bancaria o postale attestante l’avvenuto pagamento,

Richiesta inoltre in caso di spese di smaltimento: l'attestazione di avvenuto smaltimento rilasciata dagli stabilimenti italiani riconosciuti o registrati

Aiuti alla pesca contro il granchio blu: come fare domanda

La domanda di contributo deve essere presentata alla Direzione generale della pesca marittima e dell’acquacoltura:

- relativamente alle spese sostenute dai soggetti beneficiari dalla data del 1° agosto 2023 e fino al 31 ottobre 2023,

- a partire dal decimo giorno successivo all’entrata in vigore del Decreto,

- esclusivamente accedendo alla piattaforma online che verrà attivata sul sito del Ministero dell'agricoltura dalle ore 10.00 del 16 NOVEMBRE AL 24 NOVEMBRE 2023.

Qui le istruzioni operative per la compilazione

Alla domanda online andranno allegati:

- – documento di identità del beneficiario in corso di validità e/o del sottoscrittore dell’istanza;

- -modello allegato 1 nel caso di beneficiari che siano Consorzi o imprese della pesca e dell’acquacoltura non consorziate;

- – modelli allegati 2 e 3 per i soggetti beneficiari aderenti al Consorzio;

- – copia delle fatture intestate al beneficiario del contributo corredate delle relative quietanze e documentazione bancaria o postale attestante l’avvenuto pagamento.

Aiuti alla pesca contro il granchio blu: istruttoria domande e priorità

La Direzione Generale della pesca marittima e dell’acquacoltura svolgerà l’istruttoria sulle domande e quantificherà l’ammontare del contributo erogabile per ciascun soggetto richiedente fino ad esaurimento delle risorse stanziate.

ATTENZIONE Viene data priorità alle domande presentate dai Consorzi in qualità di beneficiari e a tutte quelle presentate dai Consorzi anche per i loro consorziati.

-

Omessa fatturazione e dichiarazione IVA: come regolarizzare

L'agenzia delle Entrate con risposta a interpello n 450 del 20 ottobre replica ad istante che dal 2016 cura in Italia aste immobiliari, fornendo servizi relativi all'organizzazione delle relative vendite.

Omessa fatturazione e dichiarazione IVA servizi aste immobiliari: il caso dell’interpello

In riferimento ai servizi resi, l'istante precisa di non essere parte del contratto di compravendita, che sarà perfezionato dal venditore (cioè il proprietario dell'immobile) e dall'acquirente.

L'istante sottolinnea che, secondo le disposizioni della normativa IVA dell'Unione europea e italiana (in particolare, l'art. 47, Direttiva 2006/112/CE, e l'art. 7quater, comma 1, lett. a), D.P.R. 633/1972), i servizi resi da [ALFA] si qualificano ai fini IVA come relativi a beni immobili, in ragione del fatto che tali servizi sono strettamente connessi al bene immobile ceduto, che è indispensabile affinché [ALFA] possa rendere i propri servizi.

Pertanto, [ALFA] avrebbe dovuto addebitare l'IVA italiana relativa ai servizi d'asta per gli immobili ubicati in Italia resi a clienti privati e a soggetti passivi non stabiliti in Italia.

Considerato che [ALFA] non ha dichiarato ai fini dell'IVA italiana i predetti servizi svolti dal 2016 fino al momento in cui si è registrata ai fini IVA in Italia, la Società Istante intende regolarizzare le violazioni compiute applicando il ravvedimento operoso regolato dall'art. 13, D.lgs. 472/1997.

I chiarimenti delle Entrate.

Omessa fatturazione e dichiarazione IVA servizi aste immibiliari: chiarimenti ADE

L'agenzia fornisce chiarimenti i distinguendo i seguenti punti:

- 1) Importo dell'IVA da versare. L'agenzia previca che soccorrono sul punto le indicazioni fornite dalla Corte di Giustizia dell'Unione Europea, secondo cui «la direttiva 2006/112, in particolare i suoi articoli 73 e 78, letti alla luce del principio di neutralità dell'IVA, deve essere interpretata nel senso che, qualora un soggetto passivo dell'IVA, commettendo un'evasione, non abbia né indicato l'esistenza dell'operazione all'amministrazione tributaria, né emesso fattura, né fatto figurare in una dichiarazione a titolo delle imposte dirette i redditi ottenuti in occasione di tale operazione, la ricostruzione, nell'ambito dell'ispezione di una simile dichiarazione, degli importi versati e percepiti durante l'operazione in questione da parte dell'amministrazione tributaria interessata deve essere intesa come un prezzo già comprensivo dell'IVA, a meno che,secondo il diritto nazionale, i soggetti passivi abbiano la possibilità di ripercuotere e detrarre successivamente l'IVA in questione, nonostante l'evasione.» (così la sentenza 1 luglio 2021, causa C521/19). Facendo applicazione dei principi appena richiamati, deve dirsi che il prezzo concordato (e, nel caso di specie, incassato) per il servizio reso, inizialmente non fatturato, va inteso come comprensivo dell'imposta laddove il cessionario/committente non possa esercitare la relativa detrazione tipicamente laddove si tratti di un consumatore finale o un soggetto non residente e al netto della stessa in ipotesi contraria (in generale quando il cessionario/committente è un soggetto passivo d'imposta).In assenza di specifico dettaglio sugli acquirenti dei beni immobili, elencati nell'istanza, ai quali sono stati resi nel corso del tempo i servizi che l'istante vuole ora fatturare in sede di ravvedimento, nessuna ulteriore indicazione può aggiungersi.

- 2) Violazioni degli obblighi relativi alla contabilità. In base all'articolo 9 del decreto legislativo 18 dicembre 1997, n. 471, «1. Chi non tiene o non conserva secondo le prescrizioni le scritture contabili, i documenti e i registri previsti dalle leggi in materia di imposte dirette e di imposta sul valore aggiunto ovvero i libri, i documenti e i registri, la tenuta e la conservazione dei quali è imposta da altre disposizioni della legge tributaria, è punito con la sanzione amministrativa da euro 1.000 a euro 8.000. […] 3. La sanzione può essere ridotta fino alla metà del minimo qualora le irregolarità rilevate nei libri e nei registri o i documenti mancanti siano di scarsa rilevanza, sempreché non ne sia derivato ostacolo all'accertamento delle imposte dovute. Essa è irrogata in misura doppia se vengono accertate evasioni dei tributi diretti e dell'imposta sul valore aggiunto complessivamente superiori, nell'esercizio, a euro 50.000. […]». Alla luce di quanto sopra, fermo restando che la sanzione è da considerarsi unica per le scritture/documenti che non sono tenuti e poi conservati nel rispetto della legge, altrettanto non può dirsi per la reiterazione del comportamento tra i vari periodi d'imposta. Ciò sia per la già richiamata impossibilità di fare ricorso all'articolo 12 del d.lgs. n. 472 del 1997 in sede di ravvedimento, sia perché le violazioni (omessa tenuta e successiva conservazione) si configurano di anno in anno (sarebbe ad esempio impossibile considerare unitariamente una fattura che doveva essere emessa, e poi conservata, nel 2017 con altra del 2021). L'istante potrà dunque procedere a regolarizzare la propria posizione anche ai fini della sua contabilità, istituendo i libri ed i registri necessari, nonché emettendo le fatture per le operazioni poste in essere, con contestuale versamento di una sanzione ex articolo 9, comma 1, del d.lgs. n. 471 del 1997, ridotta in base alla previsione dell'articolo 13 del d.lgs. n. 472 del 1997, per ciascun periodo d'imposta sanato.

- 3) Dichiarazioni di inizio o variazione di attività le entrate richiamano l'articolo 35 del decreto IVA dispicpila le regole di apertura della PIVA. Sotto il profilo sanzionatorio, specificano che, in base all'articolo 5, comma 6, del d.lgs. n. 471 del 1997, «[…] 6. Chiunque, essendovi obbligato, non presenta una delle dichiarazioni di inizio o variazione di attività, previste dagli articoli 35 e 35ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, o la presenta con indicazioni incomplete o inesatte tali da non consentire l'individuazione del contribuente o dei luoghi ove è esercitata l'attività o in cui sono conservati libri, registri, scritture e documenti è punito con sanzione da euro 500 a euro 2.000. […] La sanzione è ridotta ad un quinto del minimo se l'obbligato provvede alla regolarizzazione della dichiarazione presentata nel termine di trenta giorni dall'invito dell'ufficio.». In merito, come «chiarito dalla circolare ministeriale n. 23 del 25 gennaio 1999 ''tale attenuante specifica, […], non esclude la possibilità diregolarizzazione spontanea'' delle violazioni commesse entro i termini di cui all'articolo 13 del d.lgs. n. 472 del 1997. Da tale precisazione discende che, pur essendo espressamente prevista, quale unica violazione punibile, l'omessa presentazione della dichiarazione di inizio o variazione di attività (oltre a quella di presentazione della stessa con indicazioni incomplete o inesatte), resta comunque sanzionabile in forza della lettura coordinata dell'articolo 5, comma 6, del d.lgs. n.471 del 1997 con quello concernente l'istituto del ravvedimento operoso anche la presentazione della dichiarazione oltre i termini ordinariamente previsti;» (così la risposta n. 86 pubblicata il 5 marzo 2020). La presentazione tardiva, seppur spontanea, della dichiarazione di inizio o variazione di attività è dunque sempre sanzionabile, con l'effetto che, al fine di evitare tale esito, il ravvedimento risulta imprescindibile.

- 4)-5) Omessi versamenti ed omessa dichiarazione IVA L'autoliquidazione di tributi ed imposte insieme alla comunicazione dei relativi dati nonché alla presentazione della dichiarazione annuale costituiscono i cardini su cui si fonda il sistema fiscale italiano ed il connesso apparato di controllo. Presidiano tali adempimenti diverse norme sanzionatorie del d.lgs. n. 471 del 1997, tra cui, per quanto qui di interesse:

- a) l'articolo 13: «1. Chi non esegue, in tutto o in parte, alle prescritte scadenze, i versamenti in acconto, i versamenti periodici, il versamento di conguaglio o a saldo dell'imposta risultante dalla dichiarazione, detratto in questi casi l'ammontare dei versamenti periodici e in acconto, ancorché non effettuati, è soggetto a sanzione amministrativa pari al trenta per cento di ogni importo non versato […]. 3. Fuori dei casi di tributi iscritti a ruolo, la sanzione prevista al comma 1 si applica altresì in ogni ipotesi di mancato pagamento di un tributo o di una sua frazione nel termine previsto. […]»;

- b) l'articolo 11, comma 2ter: «L'omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche, prevista dall'articolo 21bis del decretolegge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, è punita con la sanzione amministrativa da euro 500 a euro 2.000. La sanzione è ridotta alla metà se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza stabilita ai sensi del periodo precedente, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati.»;

- c) il già citato articolo 5: «1. Nel caso di omessa presentazione della dichiarazione annuale dell'imposta sul valore aggiunto si applica la sanzione amministrativa dal centoventi al duecentoquaranta per cento dell'ammontare del tributo dovuto per il periodo d'imposta o per le operazioni che avrebbero dovuto formare oggetto di dichiarazione. Per determinare l'imposta dovuta sono computati in detrazione tutti i versamenti effettuati relativi al periodo, il credito dell'anno precedente del quale non è stato chiesto il rimborso, nonché le imposte detraibili risultanti dalle liquidazioni regolarmente eseguite. […] La sanzione non può essere comunque inferiore a euro 250. […]»; Dalle norme richiamate, fermo quanto già rilevato in risposta ai precedenti quesiti, si evince che un contribuente che voglia porre rimedio al proprio precedente comportamento omissivo, dovrebbe, tra l'altro, per ciascun periodo d'imposta (rectius, anno solare di riferimento): emettere le fatture trascurate [si veda la risposta al quesito sub 1)]. Da notare che la data di emissione da riportare sul documento sarà, ovviamente, il giorno in cui si procede (la data di trasmissione al Sistema di Interscambio, laddove il contribuente volesse procedere su base volontaria tramite fattura elettronica ex articolo 1, comma 3, del decreto legislativo 5 agosto 2015, n. 127), mentre quella dell'operazione il giorno dell'avvenuto incasso del corrispettivo per il servizio reso(la ''data fattura'' di cui alla richiamata fatturazione elettronica via SdI); comunicare i dati delle liquidazioni periodiche cui non ha provveduto, salvo «la regolarizzazione intervenga direttamente con la dichiarazione annuale IVA ovvero successivamente alla sua presentazione» (cfr. la risoluzione n. 104/E del 28 luglio 2017). Ipotesi nelle quali, dunque, la presentazione della dichiarazione assorbe il diverso adempimento comunicativo; presentare la relativa dichiarazione IVA (da considerarsi comunque formalmente omessa, laddove successiva al novantesimo giorno dalla scadenza del termine di presentazione) e versare l'imposta eventualmente dovuta oltre interessi. A ciò si aggiungono le sanzioni del caso e, dunque, quella per:

- i) l'omessa fatturazione (e registrazione), pari al novanta per cento dell'imposta non fatturata con un minimo di euro 500 per ciascun documento (cfr. l'articolo 6, commi 1 e 4, del d.lgs. n. 471 del 1997);

- ii) l'omessa comunicazione dei dati delle liquidazioni periodiche, con un minimo di euro 500 per ognuna (si veda il sopra richiamato articolo 11, comma 2ter, del medesimo d.lgs. n. 471);

- iii) l'omesso versamento dell'IVA dovuta, pari al trenta per cento di ogni importo non versato (cfr. l'articolo 13 del d.lgs. n. 471);

- iv) l'omessa presentazione della dichiarazione, pari al centoventi per cento dell'ammontare del tributo dovuto per il periodo d'imposta o per le operazioni che avrebbero dovuto formare oggetto di dichiarazione, con un minimo di euro 250 (si veda il già citato articolo 5, comma 1, del d.lgs. n. 471). Fermo restando che le prime tre violazioni con conseguenti sanzioni [punti da i) a iii) dell'elenco] possono costituire oggetto di ravvedimento ex articolo 13 del d.lgs. n. 472 del 1997 con riduzione tipicamente ad un sesto nel caso prospettato dall'istante [cfr. la lettera bter) di tale articolo], ma comunque dipendente dal momento in cui avrà materialmente luogo il ravvedimento risulta opportuno chiarire i rapporti tra quelle richiamate sub iii) e iv). In merito, va evidenziato come in caso di omessa presentazione della dichiarazione, il versamento integrale delle relative imposte comporta l'applicazione della sanzione fissa di cui all'articolo 5, comma 1, del d.lgs. n. 471 del 1997 (euro 250 ovvero 200, qualora la dichiarazione, anche se omessa, sia presentata dal contribuente entro il termine di presentazione della dichiarazione relativa al periodo d'imposta successivo e, comunque, prima dell'inizio di qualunque attività amministrativa di accertamento di cui abbia avuto formale conoscenza) solo nell'ipotesi in cui detto versamento sia stato effettuato entro il termine di cui agli articoli 8, commi 1 e 6, nonché 2, comma 7, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 (ovvero entro novanta giorni dalla scadenza del termine ordinariamente previsto per la presentazione della dichiarazione). Pertanto, scaduto il suddetto termine, anche ove sia riscontrato il versamento del debito d'imposta da parte del contribuente, deve applicarsi la sanzione proporzionale di cui all'articolo 5, comma 1, del d.lgs. n. 471 del 1997 (dal 120 al 240 per cento dell'ammontare dell'imposta dovuta, con un minimo di euro 250 ovvero dal 60 al 120 per cento dell'ammontare delle imposte dovute, con un minimo di euro 200, se la dichiarazione omessa è presentata entro il termine di presentazione della dichiarazione relativa al periodo d'imposta successivo e, comunque, prima dell'inizio di qualunque attività amministrativa di accertamento di cui abbia avuto formale conoscenza).Nei limiti segnalati la sanzione prevista dall'articolo 13 del d.lgs. n. 471 del 1997 può dirsi quindi assorbita da quella del precedente articolo 5. Ciò fermo restando che l'Ufficio, in sede di eventuale controllo, non solo terrà comunque conto delle somme spontaneamente versate a titolo di sanzioni versamento che non trova alcun ostacolo normativo ma potrà fare applicazione degli articoli 7, comma 4 e 12 del decreto legislativo n. 472 del 1997.

-

Titolare effettivo: come si individua per imprese e TRUST

Pubblicato in GU n 236 del 9 ottobre il Decreto MIMIT 29 settembre che rende definitivamente operativo il Registro dei titolari effettivi.

La comunicazioni dati relativa deve essere pertanto inviata entro 60 giorni dal 9 ottobre e nel dettaglio entro il giorno 8 dicembre che essendo festivo fa slittare la scadenza all'11 dicembre 2023.

Vediamo in base alla normativa di riferimento le istruzioni di Unionecamere per individuare il titolare effettivo.

Per ulteriori dettagli e la normativa di riferimento leggi anche Titolare effettivo: comunicazione dati entro l'11 dicembre

Individuare il Titolare effettivo nelle imprese con personalità giuridica

La norma di riferimento individua e puntualizza i criteri da utilizzare per individuare il titolare effettivo.

Nelle imprese con personalità giuridica, il titolare effettivo è (in base all’art. 1 comma 2 lett. o) del Decreto) “…la persona fisica o le persone fisiche cui è riconducibile la proprietà diretta o indiretta ai sensi dell'articolo 20, commi 2, 3 e 5, del decreto antiriciclaggio”.

L’art. 20 del decreto antiriciclaggio prevede, a questo proposito:

(comma 2) : “Nel caso in cui il cliente sia una società di capitali:

- a) costituisce indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25 per cento del capitale del cliente, detenuta da una persona fisica;

- b) costituisce indicazione di proprietà indiretta la titolarità di una percentuale di partecipazioni superiore al 25 per cento del capitale del cliente, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona”.

(comma 3): “Nelle ipotesi in cui l'esame dell'assetto proprietario non consenta di individuare in maniera univoca la persona fisica o le persone fisiche cui è attribuibile la proprietà diretta o indiretta dell'ente, il titolare effettivo coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile il controllo del medesimo in forza:

- a) del controllo della maggioranza dei voti esercitabili in assemblea ordinaria;

- b) del controllo di voti sufficienti per esercitare un'influenza dominante in assemblea ordinaria;

- c) dell'esistenza di particolari vincoli contrattuali che consentano di esercitare un'influenza dominante”.

(comma 5): “Qualora l'applicazione dei criteri di cui ai precedenti commi non consenta di individuare univocamente uno o più titolari effettivi, il titolare effettivo coincide con la persona fisica o le persone fisiche titolari, conformemente ai rispettivi assetti organizzativi o statutari, di poteri di rappresentanza legale, amministrazione o direzione della società o del cliente comunque diverso dalla persona fisica”.

I criteri indicati nei commi 2 e 3 devono essere applicati in forma "scalare" in conformità all’art. 20 (commi 2 e 3) del decreto antiriciclaggio.

Nell'ipotesi in cui dall'applicazione di tali criteri non sia individuabile la titolarità effettiva, dovrà essere utilizzato il criterio residuale espresso nel comma 5.

L’uso dei criteri indicati consente, pertanto, l’individuazione di almeno un titolare effettivo per ogni impresa-persona giuridica soggetta all’obbligo di comunicazione.

Individuare il Titolare effettivo nelle persone giuridiche private

Per individuare il titoare effettivo il Decreto richiama – ed in parte puntualizza – i criteri da utilizzare.

Nelle persone giuridiche private– secondo quanto stabilito dall’art. 1 comma 2 lett. p) del Decreto – il titolare effettivo è individuato nei “…soggetti individuati dall'articolo 20, comma 4, del decreto antiriciclaggio…”.

Quest’ultima norma dispone:

“Nel caso in cui il cliente sia una persona giuridica privata, di cui al decreto del Presidente della Repubblica 10 febbraio 2000, n. 361, sono cumulativamente individuati, come titolari effettivi:

- a) i fondatori, ove in vita;

- b) i beneficiari, quando individuati o facilmente individuabili;

- c) i titolari di poteri di rappresentanza legale, direzione e amministrazione”.

In questo caso la titolarità effettiva è individuata in via ‘cumulativa’: i fondatori, i beneficiari e i titolari di poteri di rappresentanza legale, direzione e amministrazione sono tutti individuati quali titolari effettivi della persona giuridica privata e devono essere comunicati all’ufficio del registro delle imprese.

Individuare il Titolare effettivo nel TRUST

Infine, per i TRUST e gli istituti giuridici affini l'art. 1 comma 2 lett. q) del Decreto rinvia all'articolo 22, comma 5, primo periodo del decreto antiriciclaggio.

Tale disposizione prevede che le notizie sulla titolarità effettiva sono “…relative all'identità del costituente o dei costituenti, del fiduciario o dei fiduciari, del guardiano o dei guardiani ovvero di altra persona per conto del fiduciario, ove esistenti, dei beneficiari o classe di beneficiari e delle altre persone fisiche che esercitano il controllo sul trust o sull'istituto giuridico affine e di qualunque altra persona fisica che esercita, in ultima istanza, il controllo sui beni conferiti nel trust o nell'istituto giuridico affine attraverso la proprietà diretta o indiretta o attraverso altri mezzi”.

Anche in questo caso, la titolarità effettiva è individuata in via cumulativa : se oltre al costituente (o settlor) e al fiduciario (trustee) sono presenti altri soggetti tra quelli indicati, tutti devono essere comunicati quali titolari effettivi del trust affinché siano iscritti nella ‘sezione speciale’ del registro delle imprese.

Il ‘mandato fiduciario’ è un istituto giuridico affine al trust in quanto determina “…effetti giuridici equivalenti a quelli dei trust espressi, anche avuto riguardo alla destinazione dei beni ad uno scopo ed al controllo da parte di un soggetto diverso dal proprietario, nell'interesse di uno o più beneficiari o per il perseguimento di uno specifico fine”.

I trust e gli istituti giuridici affini, compilando il modello digitale TE, sono iscritti nell’apposita ‘sezione speciale’ e comunicano contestualmente il ‘titolare effettivo’.

Il DM 12 aprile 2023 – che ha approvato il modello digitale TE per la comunicazione dei titolari effettivi – ha dato seguito, tra l'altro, alle disposizioni contenute nel Decreto 16 gennaio 1995 del Ministro dell'industria, del commercio, dell'artigianato (oggi Ministro delle Imprese e del Made in Italy), circoscrivendo ai soli mandati fiduciari stipulati con società fiduciarie l’obbligo della comunicazione della titolarità effettiva.

La comunicazione deve essere inviata dalle società fiduciarie all’ufficio del registro delle imprese in cui le stesse hanno sede.

Nel caso di mandato fiduciario, non è possibile indicare il fiduciario quale titolare effettivo e deve essere indicato almeno il costituente (ovverosia il fiduciante) e il beneficiario.

E’ previsto l’inoltro di una pratica diversa per ogni mandato fiduciario stipulato dalla società fiduciaria.

-

Fondo transizione industriale: domande dal 10.10 fino a esaurimento risorse

Con un Comunicato stampa del 10 ottobre Invitalia, seoggetto gestore, riepiloga le caratteristiche del Fondo transizione industriale.

Ricordiamo che con il DD del MIMIT datato 30 agosto sono definite modalità e termini di presentazione delle domande.

e che il Ministero dello Sviluppo Economico con decreto del 21 ottobre 2022, in Gazzetta Ufficiale n.297 del 21.12.2022, ha definito criteri, modalità e condizioni per l’accesso a tale Fondo con il fine ultimo di adeguare il sistema produttivo nazionale alle politiche europee nella lotta ai cambiamenti climatici.

La misura, a sostegno di programmi di investimento per la tutela ambientale, ha una dotazione iniziale di 300 milioni di euro e opera attraverso una procedura valutativa a graduatoria atta a determinare l’ordine di ammissione alle valutazioni istruttorie delle domande presentate.

Invitalia sottoliena che si tratta di uno sportello per le imprese che investono nella tutela ambientale e i progetti devono prevedere un miglioramento dei processi aziendali in termini di tutela ambientale, mediante una maggiore efficienza energetica o attraverso il riciclo e recupero delle materie prime.

Il Fondo sostiene le spese relative al suolo aziendale, opere murarie, impianti e attrezzature di nuova fabbricazione, programmi informatici, brevetti, licenze, know-how, formazione del personale.

Le domande si presentano online dalle ore 12.00 del 10 ottobre alle ore 12.00 del 12 dicembre 2023 e se saranno valutate positivamente saranno ammesse alle agevolazioni fino all’esaurimento delle risorse disponibili.

In data 3 ottobre sono anche state pubblicate FAQ per rispondere ai dubbi frequenti delle imprese interessate.

Fondo transizione industriale: i beneficiari

I soggetti beneficiari degli interventi del Fondo sono quelle imprese operanti nel territorio nazionale e che alla data di presentazione della domanda di accesso:

- siano regolarmente costituite e iscritte nel Registro delle imprese;

- operino in via prevalente nei settori estrattivo e manifatturiero di cui alle sezioni B e C della classificazione delle attività economiche ATECO 2007;

- siano nel pieno e libero esercizio dei propri diritti, non siano in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie;

- non siano già in difficoltà al 31 dicembre 2019, come previsto dall’art. 1, paragrafo 4, lettera c) del regolamento GBER;

- non abbiano ricevuto e, successivamente, non abbiano rimborsato o depositato in un conto bloccato, gli aiuti individuati quali illegali o incompatibili dalla Commissione europea;

- abbiano restituito somme dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero;

- siano in regola con le disposizioni vigenti in materia obblighi contributivi.

Fondo transizione industriale: gli investimenti ammessi

Sono ammisibili all'intervento del Fondo programmi di investimento che perseguono una o più delle seguenti finalità:

- conseguimento nell’ambito dell’unità produttiva oggetto di intervento di una maggiore efficienza energetica nell’esecuzione dell’attività d’impresa;

- uso efficiente delle risorse, attraverso una riduzione dell’utilizzo delle stesse anche tramite il riuso, il riciclo o il recupero di materie prime e/o l’uso di materie prime riciclate, nell’unità produttiva oggetto dell’intervento;

- cambiamento fondamentale del processo produttivo complessivo dell’unità produttiva oggetto dell’investimento, attraverso l’implementazione di soluzioni e tecnologie atte a consentire una maggiore efficienza energetica ovvero attraverso il riciclo e il riuso di materiali produttivi, di materie prime e riciclate.

I programmi di investimento predetti possono essere eventualmente accompagnati da progetti di formazione del personale.

Fondo transizione industriale: spese ammissibili

Sono ammissibili le spese riferite all’acquisto e alla costruzione di immobilizzazioni, come definite dagli articoli 2423 e seguenti del codice civile, nella misura necessaria alle finalità del progetto oggetto della richiesta di agevolazioni.

Dette spese riguardano:

- suolo aziendale e sue sistemazioni, limitatamente a quelli strettamente necessari per soddisfare gli obiettivi ambientali, nei limiti del 10% (dieci per cento) dell’investimento complessivamente ammissibile;

- opere murarie e assimilate, limitatamente a quelle strettamente necessarie per soddisfare gli obiettivi ambientali, nel limite del 40% (quaranta per cento) dell’investimento complessivamente ammissibile;

- impianti e attrezzature varie, nuovi di fabbrica, necessari per perseguire gli obiettivi ambientali;

- programmi informatici, brevetti, licenze, know-how e conoscenze tecniche non brevettate concernenti nuove tecnologie di prodotti e processi produttivi.

Fondo transizione industriale: le domande dal 10.10

I termini e le modalità per la presentazione delle domande per il Fondo per il sostengo per la transizione industriale sono stati stabiliti con il decreto direttoriale del 30 agosto 2023.

In particolare, le imprese possono presentare la domanda esclusivamente on line attraverso la procedura informatica accessibile nell’apposita sezione del sito web di Invitalia a partire dalle ore 12:00 del 10 ottobre 2023 e fino alle ore 12.00 del giorno 12 dicembre 2023.

Le domande sono avviate alla fase di valutazione istruttoria secondo l’ordine conseguito in graduatoria. Le domande valutate positivamente saranno ammesse alle agevolazioni fino a concorrenza delle risorse disponibili.

Nell’ambito della domanda di agevolazione, l’impresa è tenuta a:

- dichiarare il possesso dei requisiti previsti dal presente decreto;

- allegare uno studio o documento realizzato da soggetti qualificati che definisca lo stato dell’arte dell’unità produttiva, gli interventi da attuare al fine del conseguimento degli obiettivi ambientali e i risultati attesi a seguito della realizzazione degli interventi;

- indicare le finalità, tra quelle appena dettagliate nel paragrafo programmi di investimenti ambientali ammissibili, alle quali è destinato il programma di investimento;

- fornire le ulteriori informazioni e allegare la documentazione indicate con successivo provvedimento del Ministero.

Lo studio realizzato da soggetti qualificati dovrà quindi individuare obiettivi di efficienza del programma proposto, misurabili e monitorabili, nonché i pertinenti indicatori.

L’impresa beneficiaria è tenuta a:

- avere a disposizione tutti i documenti giustificativi, relativi alle spese rendicontate, nei dieci anni successivi al completamento del programma di investimento;

- consentire e favorire, in ogni fase del procedimento, anche mediante sopralluoghi, lo svolgimento di tutti i controlli, ispezioni e monitoraggi disposti dal soggetto gestore, dal Ministero, dalla Commissione europea e da altri organismi nazionali o dell’Unione europea competenti in materia, al fine di verificare lo stato di avanzamento dei programmi e le condizioni di mantenimento delle agevolazioni;

- corrispondere a tutte le richieste di informazioni, dati e rapporti tecnici periodici disposte dal soggetto gestore o dal Ministero allo scopo di effettuare il monitoraggio dei programmi agevolati;

- comunicare tempestivamente eventuali variazioni dei soggetti sottoposti alla verifica antimafia, intervenute nel periodo di realizzazione del programma di investimento;

- adempiere agli obblighi di pubblicazione delle agevolazioni ricevute, ai sensi di quanto previsto dall’art. 1, comma 125 e seguenti della legge 4 agosto 2017, n. 124 e successive modifiche e integrazioni.

- mantenere le immobilizzazioni agevolate, per almeno cinque anni, ovvero tre anni per le PMI, dalla data di ultimazione dell’investimento, nel territorio della regione in cui è ubicata l’unità produttiva agevolata, fatta salva la possibile sostituzione di beni che diventino obsoleti o inutilizzabili;

- non delocalizzare l’attività economica interessata dall’investimento in Stati non appartenenti all’Unione europea, ad eccezione degli Stati aderenti allo Spazio economico europeo, entro cinque anni dalla data di ultimazione dell’iniziativa agevolata;

- non delocalizzare l’attività economica interessata dall’investimento, dal sito incentivato in favore di unità produttiva situata al di fuori dell’ambito territoriale del già menzionato sito, in ambito nazionale, dell’Unione europea e degli Stati aderenti allo Spazio economico europeo, entro cinque anni dalla data di ultimazione dell’iniziativa agevolata.

Fondo transizione industriale: le agevolazioni

Le agevolazioni sono concesse, nella forma del contributo a fondo perduto, alle condizioni ed entro i limiti delle intensità massime di aiuto previste dal Regolamento GBER e dalla sezione 2.6: “Aiuti a favore della decarbonizzazione» del “Quadro temporaneo” (sopra specificato).

Con riferimento agli investimenti relativi all’introduzione di misure tese al miglioramento dell’efficienza energetica, sono concesse agevolazioni, pari:

- al 30% delle spese ammissibili, se tali spese sono state individuate confrontando i costi dell'investimento con quelli di uno scenario controfattuale in assenza dell'aiuto.

Sono previste maggiorazioni del 20% per le piccole imprese, del 10% per le medie imprese, del 15% per investimenti effettuati nelle zone a e del 5% per investimenti effettuati nelle zone c.

Qualora le spese ammissibili siano state determinate considerando il 100 % dei costi totali di investimento, l’intensità e le relative maggiorazioni vengono ridotte del 50%.

Qualora venga richiesta l’applicazione dalla sezione 2.6 del Temporary Framework, le agevolazioni sono concesse nella forma del contributo a fondo perduto e pari al 40% dei costi agevolabili se determinati come differenza tra i costi del progetto e i risparmi sui costi o le entrate supplementari, rispetto alla situazione in assenza degli aiuti, con meccanismo di Claw-back. Sono previste maggiorazioni del 20% per le piccole imprese, del 10% per le medie imprese e del 15% per investimenti in grado di ridurre il consumo energetico di almeno il 25%.

Qualora le spese ammissibili siano state determinate considerando il 100 % dei costi totali di investimento, l’intensità scende al 30%

Con riferimento agli investimenti relativi all’installazione di impianti da autoproduzione, sono concesse agevolazioni, pari:

- al 45% per gli investimenti nell’autoproduzione di energia da fonti energetiche rinnovabili. Sono previste maggiorazioni del 20% per le piccole imprese e del 10% per le medie imprese;

- al 30% per qualsiasi altro investimento. Sono previste maggiorazioni del 20% per le piccole imprese e del 10% per le medie imprese;

Con riferimento agli investimenti relativi all’introduzione di misure tese ad un uso efficiente delle risorse, sono concesse agevolazioni, pari:

- al 40% delle spese ammissibili. Sono previste maggiorazioni del 20% per le piccole imprese, del 10% per le medie imprese, del 15% per investimenti effettuati nelle zone a e del 5% per investimenti effettuati nelle zone c.

Per quanto concerne gli investimenti relativi al cambiamento fondamentale del processo produttivo le agevolazioni sono concesse nella forma del contributo a fondo perduto ed il valore dell’intensità è disciplinata dalla carta degli aiuti a finalità regionale in funzione della dimensione aziendale delle imprese richiedenti ed della zona oggetto di investimento.

Allegati: