-

Lavori usuranti comunicazione con Modello LAV-US

Scade il 31 Marzo di ogni anno il termine per la presentazione del Modello LAV_US con cui i datori di lavoro comunicano all'Ispettorato Territoriale del Lavoro di riferimento ed ai competenti istituti previdenziali i dipendenti addetti a lavorazioni particolarmente faticose o pesanti, che danno diritto all'accesso pensionistico anticipato.

Il D.Lgs 67/2011 prevede l'accesso anticipato alla pensione per quei lavoratori che sono addetti a lavorazioni particolarmente faticose o pesanti, (si veda oltre cosa si intende ) ed inoltre, con l'articolo 5, impone un'ulteriore adempimento in capo al datore di lavoro: l'invio di una comunicazione con l'indicazione

- del periodo e

- del numero di dipendenti che hanno svolto lavori usuranti.

L'obbligo viene assolto attraverso la presentazione telematica del Modello LAV_US entro il 31 Marzo di ogni anno .

I lavoratori soggetti a comunicazione

Non tutti i lavoratori sono soggetti a comunicazione, ma solamente coloro i quali sono addetti a lavori particolarmente faticosi o pesanti. Secondo quanto disposto dall'art. 1, comma 1 D.Lgs 67/2011, tra i soggetti obbligati rientrano coloro che svolgono:

- lavori usuranti,

- lavoro notturno,

- lavori a catena e

- i conducenti di veicoli.

Lavoro usurante

I lavori usuranti sono previsti tassativamente dall'art. 2 D.M. 19 maggio 1999:

• lavori in galleria, cava o miniera – tutte le mansioni svolte in sotterraneo dagli addetti con carattere di prevalenza e continuità;

• lavori in cassoni ad aria compressa;

• lavori svolti dai palombari;

• lavori ad alte temperature;

• lavorazione del vetro cavo;

• lavori espletati in spazi ristretti – con carattere di prevalenza e continuità, in particolare le attività di costruzione, riparazione e manutenzione navale e le mansioni svolte continuativamente all'interno di spazi ristretti, come intercapedini, pozzetti, doppi fondi, di bordo o di grandi blocchi strutture;

• lavori di asportazione dell'amianto;Lavoro notturno

Il D.lgs 66/2003 definisce “periodo notturno” un arco temporale di almeno sette ore consecutive comprendenti l'intervallo tra la mezzanotte e le cinque del mattino, mentre “lavoratore notturno” è chi svolge, durante il periodo notturno, almeno tre ore del suo tempo di lavoro giornaliero, o parte del suo orario di lavoro ( secondo quanto stabilito dai contratti collettivi, in mancanza si applica il limite di 80 giorni l'anno).

Il lavoro notturno è considerato usurante:

• se organizzato in turni, almeno sei ore in cui è compresa la fascia indicata come “periodo notturno”, e per un numero di giorni non inferiore a 64;

• se invece il lavoro è svolto in modo ordinario i lavoratori devono prestare la loro attività per almeno tre ore nel periodo tra la mezzanotte e le cinque.Lavori a catena

Lavorazioni svolte da addetti alla cosiddetta “linea catena” e che sono indicate tassativamente dall'Allegato 1 del D.Lgs 67/2011:

• prodotti dolciari, additivi per bevande e altri alimenti;

• lavorazione e trasformazione delle resine sintetiche e dei materiali polimerici termoplastici e termoindurenti; produzione di articoli finiti, etc.;

• macchine per cucire e macchine rimagliatrici per uso industriale e domestico;

• costruzione di autoveicoli e di rimorchi;

• apparecchi termici: di produzione di vapore, di riscaldamento, di refrigerazione, di condizionamento;

• elettrodomestici;

• altri strumenti e apparecchi;

• confezione con tessuti di articoli per abbigliamento ed accessori; etc.

• confezione di calzature in qualsiasi materiale, anche limitatamente a singole fasi del ciclo produttivo.Conducenti di veicoli

Rientrano tra i lavoratori soggetti alla comunicazione anche i conducenti di veicoli di capienza complessiva non inferiore a 9 posti, adibiti a servizio pubblico di trasporto collettivoIl Modello LAV_US: composizione ed invio, sanzioni

La comunicazione va effettuata entro il 31 Marzo di ogni anno tramite la compilazione del Modello LAV_US direttamente sul sito ClicLavoro (https://www.co.lavoro.gov.it/modulolavus/).

Qualora il soggetto che effettua l'invio non sia in possesso delle credenziali d'accesso dovrà procedere dapprima con la registrazione, aspettare l'esito del Ministero, e successivamente iniziare la compilazione.

Il Modello può essere presentato direttamente dal datore di lavoro, azienda utilizzatrice in caso di lavoratori somministrati, o da intermediari abilitati ( ad es. i Consulenti del Lavoro).Il Modello LAV_US si compone di tre parti principali:

- Sezione Datore di Lavoro, si indicano i riferimenti dell'azienda che svolge lavori faticosi o pesanti, insieme anche alla matricola e i codici di inquadramento INPS, Codice Cliente attribuito dall'INAIL, eventuale iscrizione ad alti enti e alla Camera di Commercio o all'Albo delle imprese artigiane;

- Sezione elenco delle unità produttive in cui si svolgono le attività, in questa sezione vanno indicate tutte le sedi territoriali nelle quali l’azienda svolge attività usuranti, i dati anagrafici dei singoli lavoratori impegnati in tali attività e il periodo in cui si è svolta la lavorazione in oggetto;

- Sezione dati di invio, compilata automaticamente dal sistema, sono presenti i dati di chi ha compilato il modello, azienda o intermediario.

Il mancato invio del Modello LAV_US comporta l'applicazione di una sanzione amministrativa che va da 500 a 1.500 euro, previa diffida ad adempiere.

Fonti normative

Le fonti normative consultate in tema di lavoro usurante e compilazione modello LAV-US sono le seguenti:

- D.lgs 67/2011 Accesso anticipato al pensionamento per gli addetti alle lavorazioni particolarmente faticose e pesanti;

- D.M. 19 Maggio 1999 Criteri per l'individuazione delle mansioni usuranti;

- Nota Direttoriale 28 Novembre 2011 Indirizzi operativi per la compilazione del modello LAV_US

- D.M. 20 Settembre 2017 Concernente l'accesso anticipato al pensionamento per gli addetti alle lavorazioni particolarmente faticose e pesanti.

-

Quota 100: tutte le regole. La sentenza della Consulta

Quota 100 è un sistema per l'accesso alla pensione che permette di anticipare l' uscita dal lavoro al momento in cui la somma tra l'età del lavoratore e il numero di anni di contributi accreditati è 100; ad esempio 60 anni di età e 40 di contributi o 61 anni di età e 39 di contributi. Il sistema era presente in passato ed è stato abolito dalla riforma Fornero nel 2012.

Il provvedimento del Governo Conte 1 che prevede Quota 100 in forma sperimentale dal 2019 al 2021 era stato istituito con il decreto-legge n. 4 del 28.1.2019, all'art. 14

Quota 100, nella forma in vigore fino al 31.12.2021, non dà la possibilità di scegliere tra le diverse combinazioni per raggiungere la somma 100, in quanto sarebbe stata troppo costosa per il sistema previdenziale. E' stata quindi fissata l'età minima di 62 anni e 38 di contributi.

Ricordiamo che le regole ordinarie per il pensionamento anticipato ( secondo la legge Fornero) oggi richiedono 42 anni e 10 mesi di contributi per gli uomini e 41 e 10 mesi per le donne (67 anni invece è il requisito per la pensione di vecchiaia).

Il regime di Quota 100 è stato sostituito con le legge di bilancio 2022 ( legge 234 2021 ) per garantire un minimo di gradualità nel passaggio per i soggetti vicina al pensionamento, con Quota 102, che consente l'uscita anticipata dal lavoro a 64 anni di età e 38 di contribuzione.

Quota 100: requisiti anagrafici e contributivi – Esclusioni

Secondo l'art. 14 del decreto legge 4-2019 la pensione con quota 100 puo' essere richiesta da chi ha maturato 62 anni di età e 38 di contributi entro il 2021.

Il pensionamento potrà avvenire anche dopo il 31.12.2021.

Per il requisito di 62 anni non si applicheranno fino al 31 dicembre 2026 gli adeguamenti automatici alla speranza di vita (legge 30 luglio 2010, n. 122).

Sono esclusi coloro che già beneficiano di un trattamento pensionistico o che hanno richiesto un altro sistema di pensionamento anticipato come l'isopensione o forme di esodo sostenuto da Fondi di Enti bilaterali (decreto legislativo 14 settembre 2015, n. 148).

Sono esclusi anche: personale militare Forze armate, delle Forze di polizia e di polizia penitenziaria, e personale operativo del Corpo nazionale dei Vigili del fuoco e personale della Guardia di Finanza) .

I versamenti contributivi possono essere stati effettuati in tutte le gestioni INPS, quindi eventualmente utilizzando il cumulo gratuito di versamenti per periodi non coincidenti tra piu gestioni (assicurazione generale obbligoria dei lavoratori dipendenti, gestioni speciali dei lavoratori commercianti, artigiani e coltivatori diretti, Gestione Separata autonomi).

Sono esclusi contributi versati alle Casse ed enti previdenziali privati, ad esempio dei professionisti.

Ai fini del raggiungimento dei 38 anni sono validi tutti i tipi di contributi: Obbligatori, volontari, da riscatto, figurativi.

E' utilizzabile anche il cumulo contributivo tra varie gestioni di contributi esteri, versati in paesi paesi Ue, compresa la Svizzera e la Norvegia, oppure in Paesi extracomunitari legati all’Italia da Convenzioni bilaterali di sicurezza sociale (come Stati Uniti e Canada). La contribuzione estera non puo avvenire se realizzata in paesi esteri non convenzionati con l’Italia.la normativa comunitaria prevede un minimo di contribuzione di 52 settimane per il riconoscimento del cumulo contributivo.

Calcolo dell’assegno con Quota 100. Esempi di importo

Il decreto legge non prevedeva penalizzazioni nel calcolo della pensione con quota 100 ma inevitabilmente con l'uscita a 62 anni l'importo è inferiore a quello della regolare pensione di vecchiaia per il semplice fatto che mancano 5 anni di versamenti contributivi.

Inoltre l'assegno veniva calcolato con il sistema ordinario ovvero:

- per i periodi contributivi fino al 1995 incluso con metodo retributivo (collegato alla retribuzione che veniva percepita – piu favorevole9

- per i periodi contributivi dal 1996 con il metodo contributivo (collegato direttamente ai contributi versati con un coefficente piu alto al crescere dell'età – meno favorevole).

Un esempio pratico : per chi va in pensionei con 38 anni di contributi e ha iniziato a versare nel 1980, per 16 anni fino al 1995, il suo assegno è calcolatocon il metodo retributivo e per altri 22 (dal 1996 fino al 31.12.2018) con il sistema contributivo, che incide quindi maggiormente sul totale, per cui l' assegno risulterà penalizzato ulteriormente (si puo arrivare fino al 30%).

versamenti

durata versamenti

sistema di calcolo della pensione

1980 fino a tutto il 1995

16 anni

calcolo retributivo (media della retribuzione degli ultimi 5 o 10 anni moltiplicata per una aliquota decrescente

dal 1996 al 2018

22 anni

calcolo contributivo

(contributi per coefficiente che sale con l'età)

totale contributi

38 anni

pensione per la maggior parte è calcolata con sistema sfavorevole

Si ricorda che sul sito dell'INPS è disponibile per gli iscritti alle gestioni INPS un simulatore di calcolo della propria pensione "La mia pensione futura" che consente inserendo i propri dati specifici di valutare la convenienza dell'uscita alle diverse età, anche con Quota 100. E' necessario per l'accesso lo SPID o CIE o CNS.

Le finestre di uscita dal lavoro e il limite di reddito – lavoro estero

Il decreto-legge prevedeva per le pensioni anticipate con Quota 100 le seguenti date di decorrenza del diritto al trattamento pensionistico:

lavoratori privati:

- 1 aprile 2019 per chi ha raggiunto i requisiti al 31.12.2018

- dopo 3 mesi dal momento di raggiungimento dei requisiti, per chi raggiunge quota 100 nel corso del 2019

lavoratori pubblici

- 1° Agosto 2019 per chi ha raggiunto i requisiti entro la data di entrata in vigore del decreto (29 gennaio 2019)

- dopo 6 mesi dal raggiungimento dei requisit, per chi raggiunge quota 100 dopo l'entrata in vigore del decreto.

inoltre la domanda di collocamento a riposo deve essere presentata all'amministrazione di appartenenza con un preavviso di sei mesi.

RAGGIUNGIMENTO REQUISITI

DECORRENZA PENSIONE DIPENDENTI PRIVATI

entro il 31 dicembre 2018

1 aprile 2019

dal 1 gennaio 2019

dopo 6 mesi dal raggiungimento dei requisiti

RAGGIUNGIMENTO REQUISITI

DECORRENZA PENSIONE PUBBLICI DIPENDENTI

entro la data di entrata in vigore del decreto 29.1.2019

dal 1 agosto 2019

dopo la data di entrata in vigore del decreto

29.1.2019

dopo 6 mesi dal raggiungimento dei requisiti

Quota 100 e TFR -TFS statali

Il decreto legge 4 2019 aveva anche previsto all'art. 23 per tutti i pensionati pubblici (non solo Quota 100) la possibilità di avere una parte del TFS, fino a 30.000 euro, in anticipo rispetto ai tempi ordinari che prevedono l'attesa del momento di maturazione dei requisiti per la pensione di vecchiaia. Il finanziamento delle spese per gli interessi è quasi completamente a carico dello Stato.

Nel corso della conversione in legge il tetto massimo di importo anticipabile con il finanziamento agevolato è salito a 45mila euro.

Inoltre l'accesso a questa agevolazione era previsto anche per chi era già in pensione al momento dell'entrata in vigore del decreto-legge 4 2019.

Quota 100: cumulabilità con altri redditi – Sentenza Corte Cost.

In tema di cumulabilità con i redditi da lavoro nella circolare 117 2019 del 21 agosto 2019 l'INPS aveva precisato che:

- i redditi non cumulabili sono quelli da lavoro dipendente , autonomo e d'impresa (comprese associazioni in partecipazione con apporto di lavoro, brevetti e diritti d'autore) collegati ad attività lavorativa svolta nel periodo in cui vige il divieto.

- i redditi da lavoro occasionale (ex art 2222 c.c. ) sono cumulabili fino al limite di 5000 euro annui (al lordo delle ritenute erariali e al netto dei contributi previdenziali)

I compensi da lavoro autonomo occasionale vanno conteggiati in relazione all'anno di percezione , quindi rilevano anche se vengono incassati prima della data di decorrenza della pensione o dopo il compimento dell’età prevista per la pensione di vecchiaia.

I redditi che non rilevano invece sono i seguenti:

- indennità percepite dagli amministratori locali e, più in generale, tutte le indennità comunque connesse a cariche pubbliche elettive (cfr. la circolare n. 58/1998);

- redditi di impresa non connessi ad attività di lavoro,

- compensi percepiti per l’esercizio della funzione sacerdotale a;

- indennità percepite per l'esercizio della funzione di giudice di pace

- indennità percepite dai giudici onorari

- indennità percepite per l’esercizio della funzione di giudice tributario

- indennità sostitutiva del preavviso in quanto ha natura risarcitoria e non retributiva

- redditi derivanti da attività svolte nell'ambito di programmi di reinserimento degli anziani in attività socialmente utili

- indennità percepite per le trasferte e missioni fuori del territorio comunale, i rimborsi per spese di viaggio e di trasporto, spese di alloggio, spese di vitto che non concorrono a formare il reddito imponibile ai sensi del TUIR;

- indennizzo per la cessazione dell’attività commerciale, (cfr. la circolare n. 77 del 24 maggio 2019).

Il cumulo con redditi vietati comporta la sospensione del pagamento della pensione.

La verifica di eventuale percezione di redditi da lavoro incumulabili con la “pensione quota 100” avviene anche attraverso l'incrocio con i dati dell’Agenzia delle Entrate e di tutte le banche dati disponibili.

Incumulabilità con i redditi da lavoro: Sentenza corte costituzionale 24.11.2022

La Corte Costituzionale reso noto con il comunicato stampa del 5 ottobre 2022 in attesa della pubblicazione della sentenza , che il divieto di cumulo tra la pensione anticipata con Quota 100 e i redditi da lavoro, con la sola esclusione di quelli da lavoro autonomo occasionale fino a 5mila euro lordi annui , è costituzionalmente legittimo.

La questione era stata sollevata da un giudice del lavoro ma la Consulta ha risposto che non è fondata in quanto " le situazioni di cui si discute non sono comparabili. Il lavoro autonomo occasionale entro il limite di 5mila euro lordi annui non dà luogo, infatti, a obbligo contributivo» e – aggiunge la Corte – la «preclusione assoluta di svolgere lavoro subordinato, che la disciplina del pensionamento anticipato Quota 100 impone, si giustifica perché la richiesta agevolata di uscire anticipatamente dal lavoro entrerebbe in netta contraddizione» con la prosecuzione di una prestazione di lavoro.

La sentenza n. 234 è stata pubblicata il 24 novembre 2022

-

Salario minimo: pubblicata la direttiva UE 2022

E' stata pubblicata il 25 ottobre scorso sulla Gazzetta ufficiale europea la direttiva sul salario minimo – 2022/2041, che intende garantire ai lavoratori dell’Unione condizioni dignitose. Il Parlamento l'ha approvata nella versione definitiva nella seduta del 19 ottobre 2022.

Come di consueto la direttiva europea enuncia alcuni principi e criteri per il raggiungimento di un obiettivo condiviso lasciando agli Stati membri la liberta di definire le modalità con cui realizzarli.

L'obiettivo della direttiva è far si che le normative dei paesi membri consentano «un livello di vita dignitoso» a tutti i propri lavoratori e una riduzione delle disuguaglianze .

Si introducono in particolare:

- regole piu stringenti per i 21 paesi che già prevedono il salario minimo, con maggiore trasparenza e

- alcuni criteri di determinazione degli importi,

- un sistema di controlli piu forte

- la raccomandazione al rafforzamento del sistema della contrattazione collettiva.

Il termine per l'adeguamento per i paesi membri è fissato al 15 novembre 2024.

Vediamo più in dettaglio cosa prevede la direttiva e la situazione in Italia in tema di salario minimo.

Salario minimo UE: non obbligatorio per gli Stati

Come detto una volta entrata in vigore la direttiva non sarà obbligatorio il recepimento integrale in tutte le legislazioni nazionali

Si prevede infatti semplicemente il rafforzamento del diritto nei paesi in cui è già previsto, ed un invito ai Governi a favorire una elaborazione politica condivisa sul tema .

Attualmente non hanno una legislazione sul salario minimo:

- Austria,

- Cipro,

- Danimarca,

- Finlandia,

- Svezia e

- Italia

L'italia conta comunque su un sistema di contrattazione collettiva molto diffuso e strutturato che dà garanzie alla maggioranza dei lavoratori dipendenti.

ll commissario UE al Lavoro Schmit in conferenza stampa aveva dichiarato infatti «In Italia è in corso un dibattito molto forte e ampio su come rafforzare un sistema di contrattazione collettiva nel vostro paese ed eventualmente introdurre un salario minimo. Non imporremo un salario minimo politicamente, non è questo il problema. E penso che questo strumento sia un contributo a questo dibattito».

Da parte della sinistra sono state avanzate proposte legislative in merito mentre per i partiti di centro destra non sono necessarie nuove leggi perché si puo continuare a fare affidamento sulla tutela garantita dalla contrattazione collettiva che nel nostro paese è molto piu sviluppata che altrove

Purtroppo è presente sempre di più anche il fenomeno del dumping contrattuale cioe di contratti "civetta" fatti da organizzazioni poco rappresentative che non garantiscono tutele minime (sono oltre 1000 i contratti collettivi nazionali registrati al CNEL)

La direttiva europea ricorda infatti che " Sebbene una solida contrattazione collettiva, in particolare a livello settoriale o intersettoriale, contribuisca ad

assicurare una tutela garantita dal salario minimo adeguata, negli ultimi decenni le strutture tradizionali di contrattazione collettiva si sono indebolite, a causa, tra l’altro, di spostamenti strutturali dell’economia verso settori meno sindacalizzati e a causa del calo delle adesioni ai sindacati, in particolare come conseguenza di attività antisindacali e dell’aumento delle forme di lavoro precarie e atipiche. Inoltre, la contrattazione collettiva a livello

settoriale e intersettoriale ha subito pressioni in alcuni Stati membri all’indomani della crisi finanziaria del 2008".

Cosa prevede la nuova direttiva 2022/2041

La direttiva prevede in particolare:

- l'ampliamento dell'applicabilità del salario minimo a una maggiore platea di lavoratori e

- procedure per assicurare l’adeguatezza dei salari minimi e il loro progressivo aggiornamento almeno una volta ogni due anni (o 4 per i paesi in cui si utilizzano meccanismi di indicizzazione) nei paesi in cui già esistono

- la promozione della contrattazione collettiva e la partecipazione delle parti sociali nella definizione dei salari.

Su quest'ultimo punto , all'art 4 la direttiva prevede nello specifico che:

"ogni Stato membro, qualora il tasso di copertura della contrattazione collettiva sia inferiore a una soglia dell’80 %, prevede un quadro di condizioni favorevoli alla contrattazione collettiva, per legge a seguito della consultazione delle parti sociali o mediante un accordo con queste ultime. Tale Stato membro definisce altresì un piano d’azione per promuovere la contrattazione collettiva. Lo Stato membro definisce tale piano d’azione previa consultazione delle parti sociali o mediante un accordo con queste ultime o, a seguito di una richiesta congiunta delle parti sociali, come da esseconcordato. Il piano d’azione stabilisce un calendario chiaro e misure concrete per aumentare progressivamente il tasso di copertura della contrattazione collettiva, nel pieno rispetto dell’autonomia delle parti sociali. Lo Stato membro riesamina il suo piano d’azione periodicamente, e lo aggiorna se necessario. Qualora lo Stato membro aggiorni il suo piano d’azione, ciò avviene previa consultazione delle parti sociali o mediante un accordo con queste ultime o, a seguito di una richiesta congiunta delle parti sociali, come da esse concordato. In ogni caso, tale piano d’azione è sottoposto a riesame almeno ogni cinque anni. Il piano d’azione e gli eventuali aggiornamenti sono resi pubblici e notificati alla Commissione.

Criteri per l’importo del salario minimo

In tema invece specificamente di importo del salario minimo, per i paesi in cui è previsto, l’art. 5 della direttiva prevede che tali stati istituiscano le necessarie procedure per la determinazione e l’aggiornamento dei salari minimi legali in modo da contribuire alla loro adeguatezza, al fine di

- garantire livelli di vita dignitosi ,

- ridurre la povertà lavorativa,

- promuovere la coesione sociale e la convergenza sociale verso l’alto ,

- ridurre il gap retributivo di genere.

Per conseguire tali obiettivi vanno utilizzati criteri che tengano conto almeno gli elementi seguenti:

- a) il potere d’acquisto dei salari minimi legali, tenuto conto del costo della vita;

- b) il livello generale dei salari e la loro distribuzione;

- c) il tasso di crescita dei salari;

- d) i livelli e l’andamento nazionali a lungo termine della produttività.

Si prevede inoltre che gli Stati membri possono ricorrere a un meccanismo automatico di adeguamento dell’indicizzazione dei salari minimi legali, basato su criteri appropriati e conformemente al diritto e alle prassi nazionali, a condizione che l’applicazione di tale meccanismo non comporti una diminuzione del salario minimo legale.

Come valori di riferimento indicativi per orientare la valutazione dell’adeguatezza dei salari minimi legali vengono ricordati i valori di riferimento indicativi comunemente utilizzati a livello internazionale, quali il 60 % del salario lordo mediano e il 50 % del salario lordo medio, e/o valori di riferimento indicativi utilizzati a livello nazionale.

I progetti di legge sul salario minimo in Italia e il nodo cuneo fiscale

Le proposte di legge (vedi Legge sul salario minimo il testo base in discussione) con l'adozione poi di un testo unico erano ferme al Senato al momento della crisi del Governo Draghi.

In estrema sintesi il testo del ddl Catalfo intendeva introdurre :

- un salario minimo orario di 9 euro lordi l’ora,

- il riconoscimento dei Ccnl maggiormente rappresentativi, in chiave anti-dumping;

- un meccanismo di rivalutazione legata all’indice dei prezzi al consumo, automatica in caso di contratti scaduti o disdettati e non rinnovati (simile alla vecchia “scala mobile” ).

Il provvedimento non è considerato prioritario dai partiti di centro destra, che teme il pericolo di gravare eccessivamente con nuovi costi le Piccole e Medie imprese e i lavoratori autonomi. Uno studio dell'INAPP (Istituto Nazionale per l’Analisi delle Politiche Pubbliche) del 2019 ha infatti indicato nelle PMI del Mezzogiorno i soggetti piu pesantemente colpiti da un eventuale aumento dei costi per il personale.

La proposta piu condivisa era invece quella sostenuta anche da Confindustria di aumentare i salari attraverso un intervento di riduzione del cuneo fiscale ovvero un alleggerimento del prelievo fiscale e contributivo sui salari lordi che oggi si attesta all'80 per cento della retribuzione. Indirizzo che sembra oggi condiviso dal nuovo Governo Meloni.

-

IVA 2022 per le attività di spettacolo, intrattenimento e per le ASD

Le attività di intrattenimento, quelle di spettacolo e le associazioni sportive dilettantistiche (ASD) seguono spesso regimi IVA particolari. In vista della scadenza il 2 maggio 2022 per la presentazione della dichiarazione IVA 2022 (anno d'imposta 2021), in questo articolo riepiloghiamo la disciplina.

Regime forfettario IVA 2022 per le attività di intrattenimento

Il regime IVA delle attività di intrattenimento è un regime forfettario disciplinato dall’articolo 74, sesto comma del Testo Unico IVA (DPR 633/72) costituisce il naturale regime IVA per i soggetti che esercitano attività di organizzazione di giochi, di intrattenimenti e delle altre attività indicate nella tariffa allegata al d.P.R. n. 640/1972, ai quali viene comunque consentito di avvalersi della facoltà di optare per l’applicazione dell’imposta nei modi ordinari. In particolare, ai sensi del d.P.R. 442/97 che disciplina le modalità di comunicazione delle opzioni in materia di imposta sul valore aggiunto e di imposte dirette, i soggetti tenuti a comunicare l’opzione esercitata nell’anno 2021 devono barrare la casella 1 del rigo VO7. L’opzione è valida fino a quando non è revocata e comunque per almeno un quinquennio. Attenzione va prestata al fatto che la comunicazione della revoca deve essere effettuata barrando la casella 2 del rigo VO7.

Il regime forfettario IVA presenta queste caratteristiche principali:

- applicazione dell’IVA sulla stessa base imponibile dell’imposta sugli intrattenimenti;

- forfetizzazione della detrazione;

- esonero dagli adempimenti contabili, compreso quello relativo alla presentazione della dichiarazione annuale;

- obbligo di adozione della contabilità separata per le attività diverse da quelle di intrattenimento;

- versamento dell’IVA con le stesse modalità e termini dell’imposta sugli intrattenimenti. Si ricorda che il pagamento di entrambe le imposte deve essere effettuato mediante l’utilizzo del modello di pagamento unificato (modello F24) indicando i codici tributo

- 6728 relativo all’imposta sugli intrattenimenti

- 6729 relativo all’IVA forfetaria connessa all’imposta sugli intrattenimenti.

In generale, i soggetti che organizzano le attività elencate nella tariffa allegata al d.P.R. n. 640/1972 e che applicano il regime forfetario di cui sopra sono obbligati

- ad emettere fattura limitatamente alle prestazioni di pubblicità, di sponsorizzazione, di cessioni o concessioni di diritti di ripresa televisiva e di trasmissione radiofonica comunque connesse alle attività di cui alla tariffa.

- a certificare mediante titoli di accesso emessi attraverso appositi misuratori o biglietterie automatizzate, i corrispettivi per l’ingresso o l’occupazione del posto e quindi per partecipare all’intrattenimento e i corrispettivi delle altre attività soggette all’imposta sugli intrattenimenti.

Grande attenzione deve essere prestata al fatto che l’articolo 74, sesto comma, DPR 633/72 esclude dal campo di applicazione del regime in esame le operazioni non soggette ad imposta sugli intrattenimenti, ivi comprese le prestazioni pubblicitarie, eventualmente effettuate nell’esercizio di attività di intrattenimento. Ne consegue, pertanto, l’attrazione delle stesse nel regime IVA ordinario. Da ciò deriva limitatamente alle predette operazioni:

- la determinazione della base imponibile secondo i criteri generali;

- la determinazione della detrazione secondo i principi dettati dall’articolo 19;

- l’osservanza degli obblighi di liquidazione e di presentazione della dichiarazione annuale.

Attività di spettacolo: dichiarazione IVA 2022

Per quanto riguarda le attività di spettacolo è previsto un particolare regime agevolativo con base imponibile pari al 50% dell’ammontare complessivo dei corrispettivi riscossi, con totale indetraibilità dell’IVA assolta sugli acquisti per

- i soggetti che effettuano spettacoli viaggianti

- gli esercenti le altre attività di spettacolo indicate nella tabella C allegata al d.P.R. n. 633/1972 che hanno realizzato nell’anno precedente un volume d’affari non superiore a 25.822,84 euro.

Il regime agevolativo costituisce il naturale regime IVA per i soggetti che effettuano spettacoli viaggianti e per i contribuenti minori esercenti attività di spettacolo, ai quali viene comunque consentito di avvalersi della facoltà di optare per l’applicazione dell’imposta nei modi ordinari. L’opzione deve essere comunicata nella dichiarazione annuale IVA relativa al periodo d’imposta in cui il contribuente ha operato la scelta. Pertanto, i soggetti tenuti a comunicare l’opzione relativa all’anno 2021 devono barrare la casella 1 del rigo VO14. La comunicazione della revoca, invece, deve essere effettuata barrando la casella 2 del medesimo rigo VO14.

Si ricorda che l’opzione è valida fino a quando non è revocata e comunque per almeno un quinquennio. Tuttavia il superamento del limite di 25.822,84 euro di volume d’affari comporta il venir meno della possibilità di applicare il regime agevolativo a partire dall’anno solare successivo.L'Agenzia delle Entrate ha fornito recenti indicazioni sul tema:

- nella risposta 506 del 10.12.2019: si veda l'articolo Spettacoli teatrali dal vivo senza obbligo di corrispettivi telematici

- nel prinicipio di diritto 26 del 17.12.2019: si veda l'articolo Acquisto ticket eventi online: trattamento IVA

Attenzione va prestata all’obbligo di istituire una contabilità separata per le attività che rientrano nel campo di applicazione del regime agevolativo in esame, qualora il soggetto svolga anche altre attività.

Infine, per quanto riguarda gli adempimenti contabili, l’articolo 8 del d.P.R. 30 dicembre 1999, n. 544, recante norme per la semplificazione degli adempimenti dei contribuenti in materia di imposta sugli intrattenimenti, prevede per i soggetti, che effettuano spettacoli viaggianti nonché quelli che svolgono le altre attività spettacolistiche di cui alla tabella C, che hanno realizzato nell’anno precedente un volume d’affari non superiore a 50.000,00 euro:

- esonero dall’obbligo di annotazione dei corrispettivi;

- esonero dall’obbligo di liquidazione e di effettuazione dei versamenti dell’imposta;

- conservazione delle fatture ricevute;

- possibilità di certificare i corrispettivi mediante ricevuta o scontrino fiscale;

- versamento annuale dell’imposta;

- presentazione della dichiarazione annuale.

Associazioni e società sportive dilettantistiche e soggetti assimilati

In generale, l’art. 90 L.289/2002 prevede le seguenti tipologie soggettive operanti nel settore dello sport dilettantistico:

- associazioni sportive prive di personalità giuridica disciplinata dagli articoli 36 e seguenti del codice civile;

- associazioni sportive con personalità giuridica di diritto privato ai sensi del regolamento di cui al d.P.R. 10 febbraio 2000, n. 361;

- società sportive dilettantistiche di capitali (ivi comprese le società cooperative) senza fine di lucro.

Si ricorda che il regime forfettario IVA ex art. 74, sesto comma, applicabile alle società ed associazioni sportive dilettantistiche, alle associazioni senza scopo di lucro e alle associazioni pro-loco che si avvalgono delle disposizioni recate dalla legge n. 398 del 1991, si estende anche alle associazioni bandistiche e cori amatoriali, filodrammatiche, di musica e danza popolare legalmente riconosciute senza fine di lucro che effettuino la medesima opzione. Nei confronti delle società e associazioni sportive dilettantistiche e soggetti assimilati, che optano per l’applicazione delle disposizioni recate dalla legge n. 398/1991, il particolare regime IVA disciplinato dal sesto comma dell’articolo 74, trova applicazione anche per quei proventi percepiti nell’esercizio di attività non soggette ad imposta sugli intrattenimenti.

Pertanto, le società e le associazioni sportive dilettantistiche, le associazioni senza scopo di lucro e le associazioni pro-loco, le associazioni bandistiche e cori amatoriali, filodrammatiche, di musica e danza popolare legalmente riconosciute senza fine di lucro, per comunicare l’opzione effettuata nell’anno 2021, provvederanno a barrare la casella 1 del rigo VO30. Attenzione va prestata al fatto che l’opzione è vincolante per almeno un quinquennio.

Tuttavia, la perdita in corso d’anno dei requisiti necessari per l’accesso ai benefici concessi dalla legge n. 398/1991, comporta l’applicazione dell’IVA secondo i criteri generali a decorrere dal mese successivo a quello in cui i requisiti stessi sono venuti meno. Si ricorda che il limite per avvalersi del regime agevolato recato dalla legge n. 398/1991, è fissato a 400.000 euro dall’art. 90, comma 2, della legge 27 dicembre 2002, n. 289, come modificato dall’art. 1, comma 50, della legge 11 dicembre 2016, n. 232. La comunicazione della revoca deve essere effettuata barrando la casella 2 del rigo VO30.

È inoltre opportuno chiarire che restano invece obbligati a tutti gli adempimenti IVA – ivi compreso quello della presentazione della dichiarazione annuale – le società e le associazioni sportive dilettantistiche (ovvero centri o circoli sportivi gestiti in forma associativa) nonché le altre associazioni ad esse collegate normativamente, che non hanno optato per l’applicazione delle disposizioni di cui alla legge n. 398/1991 e che, non svolgendo attività di intrattenimento, non rientrano nel regime speciale forfetario previsto dall’art. 74, 6° comma.

Ti potrebbe interessare l'ebook:

- Giochi e Scommesse – disciplina e adempimenti amministrativi e fiscali; eBook in pdf di 494 pagine

- Crediti imposta cinema musica videogiochi (eBook 2023) – disciplina dei crediti di imposta

-

Riduzione del cuneo fiscale: a chi spetta e quanto

Si torna a parlare di riduzione del cuneo fiscale con l'approvazione di ieri 5 ottobre 2021 in CDM del disegno di legge che delega il Governo ad attuare una riforma complessiva del fisco entro il 2023.

Leggi sulla riforma Busta paga 2022 novità Irpef e detrazioni e IRPEF 2022 nuove aliquote e detrazioni

Il D.L. n. 3/2020, convertito nella L. n. 21/2020, ha modificato, con decorrenza dal 1° luglio 2020, il sistema di tassazione del reddito di lavoro dipendente e assimilato per ridurne il carico fiscale.

L’intervento normativo avviene con un provvedimento che abroga con decorrenza dal 1° luglio 2020 il comma 1-bis dell’art. 13 del Tuir, con il quale negli ultimi anni era stato introdotto il credito bonus Irpef (cd. Bonus Renzi – 80 euro mensili).

Oltre al classico sistema delle detrazioni d’imposta previste dal Tuir, che rimangono immutate (salva, come già detto, l’abrogazione del credito bonus irpef), il D.L. n. 3/2020, in attesa di una revisione delle detrazioni fiscali e degli strumenti a sostegno del reddito, introduce due ulteriori e distinti meccanismi di riduzione delle imposte dovute sul lavoro dipendente e assimilato:- Il primo, a carattere temporaneo, è costituito da un’ulteriore detrazione d’imposta, e spetta, dal 1° luglio a 31 dicembre 2020, nel caso di redditi oltre i 28.000,00 e fino a 40.000,00 euro, e che diminuisce all’aumentare del reddito.

- Il secondo, introdotto in sostituzione dell’abrogato credito bonus Irpef ricalcandone sostanzialmente le regole principali, prevede, a decorrere dal 1° luglio 2020, il riconoscimento di una somma a titolo di trattamento integrativo, che non concorre alla formazione del reddito e che quindi costituisce un importo netto, pari a 100 euro mensili, nel caso di redditi non superiori a 28.000 euro, a condizione però che l’imposta dovuta, calcolata al netto della sola detrazione di lavoro dipendente e assimilato, sia maggiore di zero.

Detrazione per lavoro dipendente e assimilato

La nuova, ulteriore detrazione per lavoro dipendente e assimilato spetta ai titolari di:

- Redditi di lavoro dipendente con esclusione di Pensioni di ogni genere ed assegni ad esse equiparati.

- Redditi assimilati a quelli di lavoro dipendente (articolo 50, del Tuir) ad esempio, le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità (lett. b)), i redditi derivanti da borse di studio, assegni, premi o sussidi per fini di studio o di addestramento professionale (lett. c)), o da contratti di collaborazione coordinata e continuativa (lett. c-bis)).

La detrazione, in ogni caso, spetta se il reddito complessivo del lavoratore è pari agli importi indicati nella seguente Tabella e va rapportata alle prestazioni rese nel periodo dal 1° luglio al 31 dicembre 2020.

Ai fini della determinazione del reddito complessivo, per beneficiare della nuova ulteriore detrazione per lavoro dipendente e assimilato, si prevede espressamente che lo stesso debba essere considerato:

- al lordo della eventuale quota esente (D.L. n. 78/2010), per docenti e ricercatori residenti e D. Lgs. n. 147/2015, per lavoratori così detti “impatriati).

- al netto del reddito dell’unità immobiliare adibita ad abitazione principale.

ULTERIORE DETRAZIONE PER LAVORO DIPENDENTE E ASSIMILATO

in vigore dal 1° luglio 2020 al 31 dicembre 2020

REDDITO COMPLESSIVO ANNUO

DETRAZIONE ANNUA E FORMULA DI CALCOLO

a)

Oltre 28.000,00

e fino a 35.000,00

480,00 + [120,00 × (35.000,00 – Reddito complessivo) : 7.000,00]

b)

Oltre 35.000,00

e fino a 40.000,00

480,00 × [(40.000,00 – Reddito complessivo) : 5.000,00]

Nel caso previsto alla lettera a), a seconda del reddito complessivo, l’importo di 480,00 euro annui è aumentato di una somma variabile, ottenuta con la formula indicata nella tabella.

Nel caso previsto nella lettera b), invece, per determinare l’importo della detrazione effettivamente spettante, si dovrà risolvere il rapporto matematico indicato nella formula e moltiplicare il risultato ottenuto (“rapporto di detrazione”, da assumere nelle prime quattro cifre decimali) per la corrispondente detrazione “teorica”.

Trattamento integrativo per lavoro dipendente e assimilato

In sostituzione dell’abrogato credito bonus Irpef (80 euro) per lavoro dipendente e assimilato, ed in vista di una revisione strutturale degli strumenti di sostegno al reddito, l’articolo 1 del D.L. n. 3/2020 ha previsto, dal 1° luglio 2020, un trattamento integrativo, che non concorre alla formazione del reddito.

Il recupero dell’importo maturato dai lavoratori per effetto dell’erogazione del trattamento integrativo ed anticipato dai sostituti d’imposta in busta paga, avverrà tramite compensazione nel modello F24.

Il trattamento integrativo spetta esattamente agli stessi soggetti che fino al 30 giugno 2020 avevano diritto al credito bonus Irpef, ossia:- ai percettori di reddito di lavoro dipendente di cui all’art. 49 del Tuir, con esclusione di quelli indicati nel comma 2, lett. a) (Pensioni di ogni genere ed assegni ad esse equiparati)

- e ai percettori di redditi assimilati a quelli di lavoro dipendente di cui all’art. 50, comma 1, lett. a), b), c), c-bis), d), h-bis) e l) del Tuir, quali, ad esempio i redditi derivanti da borse di studio, assegni, premi o sussidi per fini di studio o di addestramento professionale (lett. c)), o da contratti di collaborazione coordinata e continuativa (lett. c-bis)).

Come già previsto per il credito bonus Irpef, anche il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda determinata sui redditi di lavoro dipendente o assimilato sia di importo superiore alla sola detrazione prevista dall’art. 13, comma 1 del Tuir e pertanto non spetta, ad esempio, nel caso in cui il reddito di lavoro dipendente e assimilato prodotto in un intero anno (365 giorni) sia pari a 8.145,00 euro, in quanto in tale circostanza l’imposta lorda viene completamente azzerata dalla relativa detrazione di lavoro dipendente o assimilato.

TRATTAMENTO INTEGRATIVO PER LAVORO DIPENDENTE E ASSIMILATO

In vigore dal 1° luglio 2020 al 31 dicembre 2020

Da riconoscere se l’imposta lorda è superiore alla sola detrazione spettante per lavoro dipendente e assimilato

REDDITO COMPLESSIVO ANNUO

TRATTAMENTO INTEGRATIVO

Fino a 28.000,00

600,00

Il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda sia superiore alla sola detrazione per lavoro dipendente o assimilato, spettante ai sensi dell’art. 13, comma 1 del Tuir.

ANNO 2021

TRATTAMENTO INTEGRATIVO PER LAVORO DIPENDENTE E ASSIMILATO

In vigore dal 1° gennaio 2021

Da riconoscere se l’imposta lorda è superiore alla sola detrazione spettante per lavoro dipendente e assimilato

REDDITO COMPLESSIVO ANNUO

TRATTAMENTO INTEGRATIVO

Fino a 28.000,00

1.200,00

Il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda sia superiore alla sola detrazione per lavoro dipendente o assimilato, spettante ai sensi dell’art. 13, comma 1 del Tuir.

Conguaglio importi spettanti e Codici tributo

Il D.L. 3/2020 prevede un meccanismo particolare ed innovativo che il sostituto d’imposta deve attuare nel caso in cui in sede di conguaglio gli importi riconosciuti durante l’anno a titolo di ulteriore detrazione e/o di trattamento integrativo risultino non spettanti in base al reddito annuo del lavoratore.

Questo meccanismo non si applica, invece, al credito bonus Iperf per lavoro dipendente e assimilato in vigore fino al 30 giugno 2020, che, qualora si riveli non spettante, va trattenuto in un’unica soluzione in sede di conguaglio.

I codici tributo da utilizzare per la compensazione in F24 del trattamento integrativo 2020 , istituiti con la Risoluzione 35 E, sono i seguenti:

Per il modello F24:- “1701” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo – articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3”. da esporre nella sezione “Erario” in corrispondenza delle somme indicate nella colonna “importi a credito compensati”. Nei campi “rateazione/regione/prov./mese rif.” e “anno di riferimento” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

Per il modello F24 “enti pubblici” (F24 EP):

- “170E” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo – articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3” che va esposto nella sezione “Erario” (valore F), in corrispondenza delle somme indicate nel campo “importi a credito compensati”. Nei campi “riferimento A” e “riferimento B” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

Salvaguardia credito ed emergenza COVID

Il Decreto Rilancio ha previsto che, per l’anno 2020, sia il credito bonus Irpef (cd. 80 euro mensili- bonus Renzi), spettante fino al 30 giugno 2020, che il nuovo trattamento integrativo nella misura di 100 euro mensili, sono riconosciuti ai lavoratori dipendenti, in possesso dei requisiti previsti, anche nel caso in cui gli stessi risultino incapienti, per effetto del minor reddito prodotto nel 2020 a causa della fruizione delle misure di sostegno previste dagli articoli 19, 20, 21, 22, 23 e 25 del D.L. n. 18/2020, quali la cassa integrazione/assegno ordinario o il congedo parentale/bonus baby sitting per l’emergenza Covid-19.

Si tratta quindi di un’eccezione, stabilita per il solo anno 2020, al principio generale . (…)Taglio cuneo fiscale: priorità nella nuova riforma fiscale

AGGIORNAMENTO 6.10.2021

La legge di bilancio 2021 ( l. 178 2020) ha garantito la detrazione di imposta anche nel 2021 per i redditi fino a 40mila euro, con il risultato di aumenti in busta paga che andranno dall'1% a piu del 4 % in busta paga. La norma non porta però tale disciplina a regime proprio in vista della complessiva riforma fiscale per la quale il Governo Draghi ha approvato ieri il disegno di legge delega.

Dalla bozza attualmente diffusa e dalle dichiarazioni del Ministro dell'Economia Franco in Conferenza Stampa emerge che considera necessario "ridurre il cuneo fiscale sul lavoro che in Italia per un lavoratore di reddito medio è di 5 punti superiore a quello degli altri paesi eruropei e di 11 punti rispetto alla media dei paesi OCSE ."

Posto che,come afferma il ministro , "larga parte del cuneo è imputabile all'imposta sulle persone fisiche " è probabile anche un intervento diretto sulle aliquote medie effettive sui redditi da lavoro .

Leggi in merito IRPEF 2022 nuove aliquote e detrazioni

-

Certificazioni Uniche di lavoro autonomo 2020: Minimi e Forfettari

Si approssima il termine per l’invio telematico e la consegna delle Certificazioni Uniche 2020 e, uno dei dubbi più ricorrenti, riguarda il ruolo di sostituto di imposta ricoperto dai contribuenti Minimi e Forfettari.

Proviamo a fare il punto.In primo luogo occorre fare una distinzione alla base tra contribuenti Minimi (regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del D.L. n. 98 del 6 luglio 2011) e contribuenti Forfettari (nuovi soggetti “minimi forfetari” di cui all’articolo 1 della L. 190/2014 e successive modifiche apportate dall’articolo 1, comma 692 della legge n. 160 del 27 dicembre 2019 “Legge di bilancio 2020”):

- Contribuenti Minimi: sono sostituti di imposta

- Contribuenti Forfettari: non sono sostituti di imposta

Vediamo di seguito quali sono le casistiche, gli adempimenti e le esclusioni previste dalla normativa.

Contribuenti Minimi che ricevono fatture da Ordinari

Il contribuente Minimo è sostituto di imposta quindi al ricevimento di una fattura da parte di un soggetto che applica la ritenuta di acconto (professionisti, agenti, prestatori di lavoro occasionale, etc.):

- deve versare la ritenuta d’acconto esposta con modello F24 (codice tributo 1040) entro il giorno 16 del mese successivo a quello di pagamento della fattura;

- deve certificare il compenso pagato trasmettendo telematicamente all’Agenzia delle Entrate il Modello ministeriale CU2020 e consegnarlo al percipiente;

- deve presentare il Modello 770/2020 dal quale si evincano i versamenti effettuati sulla base delle ritenute operate nel corso del medesimo anno.

Contribuenti Minimi che ricevono fatture da Forfettari

Nel caso in cui il contribuente Minimo riceva una fattura da un soggetto Forfettario, dovrà unicamente provvedere alla certificazione del compenso non essendovi alcuna ritenuta da versare.

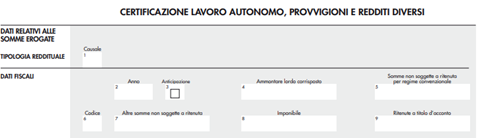

In questo caso il contribuente Minimo dovrà compilare la Certificazione Unica indicando l’ammontare lordo corrisposto al punto 4 “Ammontare lordo corrisposto” e al punto 7 “Altre somme non soggette a ritenuta”.

Causale (punto 1) e Codice (punto 6) da verificare di volta in volta a seconda della tipologia di percettore e di compenso pagato.

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Contribuenti Forfettari che ricevono fatture da ordinari

Il contribuente Forfettario non è sostituto di imposta per espressa previsione normativa dell’articolo 1, comma 69, Legge 190/2014: “I contribuenti di cui al comma 54 del presente articolo non sono tenuti a operare le ritenute alla fonte di cui al titolo III del citato decreto del Presidente della Repubblica n. 600 del 1973, e successive modificazioni”.

Dunque, al ricevimento di una fattura soggetta a ritenuta d’acconto, il contribuente Forfettario dovrà pagare per intero il totale della fattura al lordo dell’eventuale ritenuta d’acconto esposta.

Egli è esentato dall’obbligo di:- versamento della ritenuta d’acconto

- compilazione, invio e consegna della Certificazione Unica

- compilazione e presentazione telematica del Modello 770

Per sopperire al mancato invio della Certificazione Unica, il contribuente Forfettario dovrà compilare il quadro RS del Modello Unico PF indicando il codice fiscale del percipiente e l’ammontare lordo corrisposto.

L’articolo 1, comma 69, Legge 190/2014, infatti, prosegue: “Nella dichiarazione dei redditi, i medesimi contribuenti indicano il codice fiscale del percettore dei redditi per i quali all'atto del pagamento degli stessi non è stata operata la ritenuta e l'ammontare dei redditi stessi”.

Contribuenti ordinari che ricevono fatture da Minimi o Forfettari

Dopo aver distinto la natura di sostituto di imposta dei contribuenti minimi e forfettari, vediamo il caso in cui sia un soggetto ordinario a ricevere fattura da un soggetto Minimo o Forfettario.

In entrambi i casi, il contribuente in regime ordinario riceverà una fattura nella quale sarà specificato che il compenso non è soggetto a ritenuta d’acconto.

A titolo esemplificativo:- per i contribuenti Minimi: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 27 del D.L. 98/2011”;

- per i contribuenti Forfettari: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 1, comma 67 della Legge n. 190/2014 e successive modifiche”.

Pertanto, il contribuente ordinario dovrà:

- pagare il compenso lordo al percipiente (Minimo o Forfettario);

- certificare il compenso pagato specificando che trattasi di somme non soggette a ritenuta

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Percipiente

(chi emette la fattura)

Committente

(chi riceve la fattura)

Modello CU Modello 770 Ordinario Ordinario Si Si Minimo Si Si Forfettario No No Minimo Ordinario Si No Minimo Si No Forfettario No No Forfettario Ordinario Si No Minimo Si No Forfettario No No -

Start up: fuoriuscita e rientro nel regime forfettario 2019. È possibile

Con la rivisitazione del complesso delle regole che fino al 31.12.2018 hanno disciplinato il regime forfettario di determinazione del reddito, si pongono numerosi quesiti organizzativi e pratici che gli operatori del settore sono portati a risolvere rifacendosi all’interpretazione delle norme.

Questo contributo ha lo scopo di intervenire sulla comprensione della corretta aliquota di imposta applicabile nel caso di fuoriuscita e rientro nel regime forfettario per le attività indentificate come Start-Up.

Quesito esemplificativo

Un soggetto che nel 2017 ha aderito al regime forfettario con aliquota di imposta ridotta al 5% (per riconoscimento dei requisiti di individuazione delle Start-Up) e che nel 2018 è dovuto fuoriuscire dal regime per superamento dei limiti, può nel 2019 rientrare nel regime forfettario (con i nuovi limiti) e continuare a beneficiare dell’aliquota di imposta sostitutiva ridotta al 5% per le Start-Up, ovvero i requisiti per la definizione di Start-Up devono intendersi persi e il soggetto dovrà applicare l’aliquota piena del 15%?

Regime forfettario 2019: i requisiti delle start-up

Come è noto, l’articolo 1, comma 65, della Legge 190/2014 (e successive modifiche), permette a chi ha i requisiti per accedere al regime forfettario di valutare un’ulteriore riduzione dell’aliquota di imposta.

In luogo dell’aliquota del 15%, il contribuente che si trovi nelle condizioni richieste e di seguito indicate, potrà beneficiare della riduzione di 2/3 dell’imposta sostitutiva così che per il primo anno di attività e per i successivi 4, l’aliquota sarà pari al 5%.

Tale agevolazione è applicabile a condizione che:

- Il contribuente non abbia esercitato, nei tre anni precedenti l'inizio dell'attività di cui al comma 54, attività artistica, professionale ovvero d'impresa, anche in forma associata o familiare;

- l'attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sottoforma di lavoro dipendente o autonomo, escluso il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

- qualora venga proseguita un'attività svolta in precedenza da altro soggetto, l'ammontare dei relativi ricavi e compensi, realizzati nel periodo d'imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di cui al comma 54."

Regime forfettario 2019: rientro al 5% per le start up fuoriuscite dal regime

Alla luce della previsione legislativa una prima interpretazione potrebbe essere la seguente.

Se dovessimo attenerci unicamente alla mera lettura di queste condizioni, probabilmente, in sede di valutazione dell’aliquota di imposta applicabile nel caso di cui sopra, ci troveremmo a dover escludere la possibilità di usufruire della riduzione per mancato rispetto dei punti a) e b) del comma 65 dell’art. 1, L. 190/2014 (e successive modificazioni).

Non si potrebbe dire, infatti, che il soggetto non abbia svolto nei tre anni precedenti attività artistica, professionale o di impresa o che lo stesso soggetto non stia meramente proseguendo un’attività precedentemente svolta sotto forma di lavoro autonomo.

Questo perché nell’anno in cui, per superamento dei limiti, è dovuto fuoriuscire dal regime forfettario, l’attività è proseguita nel regime ordinario.

Occorre però approfondire la lettura delle condizioni e ampliare l’interpretazione della norma a nuove considerazioni.

Dunque, i requisiti per l’attribuzione della qualifica di Start-Up, seppur identificati all’interno della norma che disciplina il regime forfettario, devono ritenersi indipendenti rispetto all’appartenenza o meno al regime.

Invero, il requisito di cui alla lettera a), è da interpretarsi come valutazione di novità assoluta dell’attività svolta da porre in essere al momento dell’inizio dell’attività e non anche successivamente.

Così come l’espressione “da esercitare” di cui alla lettera b) dei requisiti, si pone nella linea temporale prima dell’inizio dell’attività.Questi due aspetti ci consentono di rivedere la prima interpretazione posta in essere, portando l’attenzione verso una valutazione dei requisiti che debba essere valida per l’inizio dell’attività e che non debba essere rivista successivamente.

Inoltre, l’articolo non fa menzione di condizioni di decadenza della qualifica di Start-Up, ma stabilisce a priori la durata quinquennale dello status.

Detto ciò appare ora evidente che, nell’esemplificazione proposta per la descrizione del caso, il contribuente fuoriuscito dal regime forfettario per superamento dei limiti, che si trovi ancora nel quinquennio previsto per poter usufruire dell’aliquota ridotta al 5%, possa rientrare nel regime forfettario in costanza di applicazione dell’imposta sostitutiva al 5%.

Alla luce di questa osservazione, emerge la contrapposizione e il distacco che sussiste tra l’impostazione che obbliga il contribuente a verificare annualmente la persistenza dei requisiti che gli permettono di rimanere nel regime forfettario e la valutazione per l’attribuzione dello status di Start-Up che deve essere effettuata solo all’inizio dell’attività e una volta acquisita, indipendentemente da ciò che accade successivamente, permane per 5 anni.

A titolo meramente esemplificativo:

Anno 2017: primo anno di attività, sussistenza dei requisiti per l’accesso al regime forfettario e identificazione dello status di Start-Up, superamento dei limiti per la permanenza nel regime forfettario Aliquota imposta sostitutiva 5% (Start-Up) Anno 2018: secondo anno di attività Imposta progressiva per scaglioni Irpef Anno 2019: terzo anno di attività, sussistenza dei requisiti per il rientro nel regime forfettario (nuovi limiti) Aliquota imposta sostitutiva 5% (Start-Up) Nonostante la valutazione appaia priva di ulteriori dubbi interpretativi, si auspica ad un chiarimento da parte dell’Agenzia delle Entrate.