-

Certificazioni Uniche di lavoro autonomo 2020: Minimi e Forfettari

Si approssima il termine per l’invio telematico e la consegna delle Certificazioni Uniche 2020 e, uno dei dubbi più ricorrenti, riguarda il ruolo di sostituto di imposta ricoperto dai contribuenti Minimi e Forfettari.

Proviamo a fare il punto.In primo luogo occorre fare una distinzione alla base tra contribuenti Minimi (regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del D.L. n. 98 del 6 luglio 2011) e contribuenti Forfettari (nuovi soggetti “minimi forfetari” di cui all’articolo 1 della L. 190/2014 e successive modifiche apportate dall’articolo 1, comma 692 della legge n. 160 del 27 dicembre 2019 “Legge di bilancio 2020”):

- Contribuenti Minimi: sono sostituti di imposta

- Contribuenti Forfettari: non sono sostituti di imposta

Vediamo di seguito quali sono le casistiche, gli adempimenti e le esclusioni previste dalla normativa.

Contribuenti Minimi che ricevono fatture da Ordinari

Il contribuente Minimo è sostituto di imposta quindi al ricevimento di una fattura da parte di un soggetto che applica la ritenuta di acconto (professionisti, agenti, prestatori di lavoro occasionale, etc.):

- deve versare la ritenuta d’acconto esposta con modello F24 (codice tributo 1040) entro il giorno 16 del mese successivo a quello di pagamento della fattura;

- deve certificare il compenso pagato trasmettendo telematicamente all’Agenzia delle Entrate il Modello ministeriale CU2020 e consegnarlo al percipiente;

- deve presentare il Modello 770/2020 dal quale si evincano i versamenti effettuati sulla base delle ritenute operate nel corso del medesimo anno.

Contribuenti Minimi che ricevono fatture da Forfettari

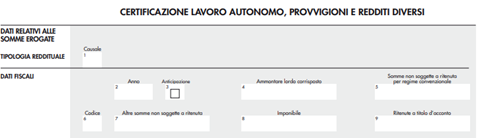

Nel caso in cui il contribuente Minimo riceva una fattura da un soggetto Forfettario, dovrà unicamente provvedere alla certificazione del compenso non essendovi alcuna ritenuta da versare.

In questo caso il contribuente Minimo dovrà compilare la Certificazione Unica indicando l’ammontare lordo corrisposto al punto 4 “Ammontare lordo corrisposto” e al punto 7 “Altre somme non soggette a ritenuta”.

Causale (punto 1) e Codice (punto 6) da verificare di volta in volta a seconda della tipologia di percettore e di compenso pagato.

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Contribuenti Forfettari che ricevono fatture da ordinari

Il contribuente Forfettario non è sostituto di imposta per espressa previsione normativa dell’articolo 1, comma 69, Legge 190/2014: “I contribuenti di cui al comma 54 del presente articolo non sono tenuti a operare le ritenute alla fonte di cui al titolo III del citato decreto del Presidente della Repubblica n. 600 del 1973, e successive modificazioni”.

Dunque, al ricevimento di una fattura soggetta a ritenuta d’acconto, il contribuente Forfettario dovrà pagare per intero il totale della fattura al lordo dell’eventuale ritenuta d’acconto esposta.

Egli è esentato dall’obbligo di:- versamento della ritenuta d’acconto

- compilazione, invio e consegna della Certificazione Unica

- compilazione e presentazione telematica del Modello 770

Per sopperire al mancato invio della Certificazione Unica, il contribuente Forfettario dovrà compilare il quadro RS del Modello Unico PF indicando il codice fiscale del percipiente e l’ammontare lordo corrisposto.

L’articolo 1, comma 69, Legge 190/2014, infatti, prosegue: “Nella dichiarazione dei redditi, i medesimi contribuenti indicano il codice fiscale del percettore dei redditi per i quali all'atto del pagamento degli stessi non è stata operata la ritenuta e l'ammontare dei redditi stessi”.

Contribuenti ordinari che ricevono fatture da Minimi o Forfettari

Dopo aver distinto la natura di sostituto di imposta dei contribuenti minimi e forfettari, vediamo il caso in cui sia un soggetto ordinario a ricevere fattura da un soggetto Minimo o Forfettario.

In entrambi i casi, il contribuente in regime ordinario riceverà una fattura nella quale sarà specificato che il compenso non è soggetto a ritenuta d’acconto.

A titolo esemplificativo:- per i contribuenti Minimi: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 27 del D.L. 98/2011”;

- per i contribuenti Forfettari: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 1, comma 67 della Legge n. 190/2014 e successive modifiche”.

Pertanto, il contribuente ordinario dovrà:

- pagare il compenso lordo al percipiente (Minimo o Forfettario);

- certificare il compenso pagato specificando che trattasi di somme non soggette a ritenuta

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Percipiente

(chi emette la fattura)

Committente

(chi riceve la fattura)

Modello CU Modello 770 Ordinario Ordinario Si Si Minimo Si Si Forfettario No No Minimo Ordinario Si No Minimo Si No Forfettario No No Forfettario Ordinario Si No Minimo Si No Forfettario No No -

Reddito di cittadinanza per assunzioni e nuove imprese: le regole

L'inps ha pubblicato il 19 luglio 2019 la circolare 104 2019 , con le regole per ottenere uno sgravio contributivo pari al reddito di cittadinanza da parte delle aziende che assumono i percettori . Ricordiamo che il REDDITO DI CITTADINANZA è un regime di aiuto composto da:

- un sussidio economico che integra il reddito del nucleo familiare con determinati requisiti (primo fra tutti l’ISEE inferiore a 9.360 euro), erogato mensilmente

- un Patto per il lavoro ovvero di un Patto per l'inclusione sociale per i soggetti maggiorenni disoccupati .

L'Inps non chiarisce nel dettaglio le modalità di domanda né della comunicazione in Uniemens. Ripercorre invece le caratteristiche generali dello sgravio, con alcune specificazioni ed esempi pratici.

In caso di assunzione a tempo pieno e indeterminato (anche con contratto di apprendistato) di un beneficiario di RDC è previsto:

- lo sgravio contributivo a favore del datore di lavoro per l'importo pari alla differenza tra le 18 mensilità totali e quelle già fruite dal beneficiario, non inferiore a 5 mensilità di RDC, Lo sgravio massimo mensile sarà pari a 780 euro.

- In caso di assunzione di donne o soggetti svantaggiati il minimo di mensilità è pari a 6 mensilità.

- Nel caso l’assunzione avvenga nel periodo di rinnovo del RDC l’incentivo è fissato in 5 mensilità

L'agevolazione viene suddivisa a metà in caso di "mediazione" ( percorsi formativi personalizzati per il lavoratore ) da parte di una agenzia per il lavoro, che avrà diritto all'altra metà dell'importo previsto.

L’agevolazione è riconosciuta solo se l’assunzione realizza un incremento occupazionale netto del numero di dipendenti, nel rispetto dei principi generali stabiliti per gli incentivi alle assunzioni (art. 31 D.lgs. 150/2015).Sono esclusi dall' agevolazione i seguenti oneri:

- premi INAIL

- contributo Fondo tesoreria INPS

- contributi Fondi solidarietà d.lgs 148/ 2015

- contribuzione aggiuntiva NASPI

- contributo di solidarietà del 10% fondi pensione o sanitari

- contributi solidarietà ex Enpals e sportivi professionisti.

La fruibilità è soggetta ad alcune condizioni:

- segnalazione della disponibilità di posti di lavoro da parte delle aziende sulla piattaforma dedicata di ANPAL servizi (MyANPAL non ancora operativa )

- rispetto art. 31 d.lgs 150/2015 (regime de minimis, incremento occupazionale netto; normativa DURC sicurezza, collocamento obbligatorio)

- L'assunzione comporta un divieto di licenziamento per i 36 mesi successivi (salvo che per giusta causa o giustificato motivo), con recupero dei contributi non versati e sanzioni civili.

- Disponibilità alla firma di un Patto per la formazione o di riqualificazione professionale del lavoratore con il CPI.

E' riconosciuta la piena compatibilità e cumulabilità con il c.d. “Bonus Sud” della legge n. 145/2018, per gli anni 2019 e 2020 per le assunzioni a tempo indeterminato nelle Regioni Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna.

Nel caso in cui il datore abbia esaurito la possibilità di usufruire degli sgravi contributivi (perché ha raggiunto il tetto massimo), le agevolazioni sono “godute” sotto forma di credito di imposta. Anche in questo caso si attende un D.M. dei Ministri del Lavoro e dell’Economia a stabilire le modalità di accesso (doveva essere emanato entro il 30 marzo 2019).

In sintesi:

RDC COME INCENTIVO PER IL LAVORO

destinatari

agevolazione

quando e come

importo massimo

PER I DATORI DI LAVORO PRIVATI

sgravio contributivo per le mensilità non fruite dal beneficiario (minimo 5)

in caso di assunzione

a tempo pieno e indeterminato

max 780 € mensili

in caso di patto di formazione con enti accreditati il bonus viene suddiviso tra azienda e ente formativo (390 € max)

PER I BENEFICIARI

6 mensilità di RDC in un’unica soluzione + 2 mensilità erogate anche se varia la situazione reddituale

in caso di avvio di una attività di lavoro autonomo o impresa

max 4860 € totali

Reddito di cittadinanza: le istruzioni INPS nella circolare 104 2019

Vediamo le specificazioni fornite dall'INPS nella circolare 104 :

Riguardo l'importo dello sgravio come detto il massimo erogabile è pari a 780 euro ma la somma è molto variabile perche ogni percettore riceve un importo diverso basato sulla sua specifica situazione economica, sui redditi che già percepisce e sul numero di componenti della famiglia.

Il reddito da lavoro concorre, dal mese successivo a quello della variazione, alla rideterminazione del RCC nella misura dell'80%. (Va ricordato che il lavoratore deve comunicare entro 30 giorni il reddito previsto per l'anno solare del nuovo lavoro)

La circolare aggiunge che il RDC , nel nuovo importo rideterminato potrà essere utilizzato come sgravio per una eventuale successiva assunzione di un altro membro del nucleo familiare. "Ad esempio, nel caso in cui il Rdc percepito dal nucleo sia pari a 1.100 euro mensili, l’assunzione di un membro del nucleo familiare comporta il riconoscimento di uno sgravio – parametrato ai contributi previdenziali ed assistenziali a carico del datore di lavoro e del lavoratore – per un ammontare pari al minore valore tra il tetto di 780 euro e l’importo dei predetti contributi mensili, pari in ipotesi a 500 euro mensili.La circolare ricorda che la norma prevede che “nel caso in cui sia accettata una offerta collocata oltre duecentocinquanta chilometri di distanza dalla residenza del beneficiario, il medesimo continua a percepire il beneficio economico del Rdc, a titolo di compensazione per le spese di trasferimento sostenute […]”. Pertanto, l’importo del predetto beneficio economico, che il lavoratore continua a percepire, non rileva ai fini della determinazione dell’ammontare dell’incentivo spettante ."

L'assunzione come detto deve essere a tempo pieno e indeterminato anche da parte di una agenzia di somministrazione. In questo caso il beneficio è trasferito all'azienda utilizzatrice; il lavoratore puo essere utilizzato anche con contratti a termine ma sempre a tempo pieno . Non sono ancora definite le modalità con cui l'agenzia deve comunicare all'INPS le destinazioni del lavoratore .

I DATORI DI LAVORO DESTINATARI sono :

- datori di lavoro privati sia imprenditori che non imprenditori ,

- enti associazioni consorzi

- enti pubblici economici

- enti morali; enti ecclesiastici.

Sono, al contrario, esclusi dall’applicazione del beneficio:

le amministrazioni dello Stato, ivi compresi gli istituti e scuole di ogni ordine e grado, le Accademie e i Conservatori statali, nonché le istituzioni educative;

le aziende ed amministrazioni dello Stato ad ordinamento autonomo; le Regioni, le Province, i Comuni, le Città metropolitane, gli Enti di area vasta, le Unioni dei comuni, le Comunità montane,La FRUIZIONE DEL BENEFICIO comporta il divieto di licenziamento del percettore di Rdc per 36 mesi successivi . In quest’ultima situazione si deve restituire tutto l’importo fruito, con applicazione delle sanzioni civili. Fanno eccezione:

- licenziamento per giusta causa o giustificato motivo dichiarato illegittimo;

- recesso dal contratto di apprendistato alla fine del periodo di formazione;

- recesso durante il periodo di prova; dimissioni per giusta causa.

Nel caso in cui l’incentivo sia fruito contemporaneamente dall’azienda e da un ente di formazione (che ha riqualificato il lavoratore) a fronte di un licenziamento, la restituzione del bonus è dovuta solo dal datore di lavoro e non dall’ente.

L’incentivo può seguire il lavoratore in caso trasferimento d’azienda e passaggio del dipendente ad altro datore di lavoro, tranne che nel caso di subentro in appalto di servizi in attuazione di un obbligo.

Reddito di Cittadinanza: incentivo per nuove imprese

Nel caso in cui il beneficiario avvii una attività di lavoro autonomo o impresa individuale nei primi 6 mesi di fruizione del beneficio è possibile ottenere fino a un massimo di 6 mensilità del RDC, erogati in un’unica soluzione (massimo 4.860 euro).

Il soggetto è tenuto a comunicare all'INPS in via telematica l'avvio dell'attività economica e a rendicontare trimestralmente il bilancio.

L'erogazione del RDC resta invariata nei primi due mesi dall'avvio della nuova attività. -

Rettifica Iva regime forfettario 2019 in dichiarazione Iva

Ai fini Iva, il passaggio al regime a forfait comporta la rettifica della detrazione operata sugli acquisti negli anni precedenti. I contribuenti che si trovano nella situazione di passare dal regime ordinario di detrazione dell’Iva sugli acquisti, al regime di totale indetraibilità previsto per i forfettari, devono rettificare la detrazione dell’Iva operata in passato, nell’ultima dichiarazione annuale Iva relativa al periodo di “normale” attività.

Nel caso di passaggio al regime forfettario a partire dal 1° gennaio 2019, tale rettifica Iva dovrà essere effettuata nella dichiarazione annuale Iva 2019 riferita al periodo 2018, da presentare entro il 30 aprile 2019. In caso di passaggio, anche per opzione, dal regime forfettario alle regole ordinarie è operata un'analoga rettifica della detrazione nella dichiarazione del primo anno di applicazione delle regole ordinarie.

Rettifica IVA nel passaggio al regime forfettario: quali beni coinvolge

La rettifica della detrazione Iva è richiesta limitatamente ai beni ceduti o non ancora utilizzati e per i beni ammortizzabili se non sono trascorsi quattro anni dalla loro entrata in funzione.

Non si tiene conto comunque dei beni di valore inferiore a 516,46 euro, né dei beni con coefficiente di ammortamento superiore al 25%. La rettifica dell’Iva riguarda anche i beni ammortizzabili immateriali.

I fabbricati o porzioni di fabbricati sono comunque considerati beni ammortizzabili ed il periodo di rettifica è stabilito in dieci anni, decorrenti da quello di acquisto o di ultimazione.

Riepilogando, la rettifica della detrazione Iva opera come segue.Tipologia di bene Rettifica Iva Beni ammortizzabili materiali Se non sono passati più di 4 anni

Beni ammortizzabili immateriali

Beni immobili ed aree fabbricabili Se non sono passati più di 10 anni Rettifica detrazione IVA Forfettari: esempio

Ipotizziamo il caso di un contribuente che nel 2019 accede al regime forfettario e che presenti, al 31 dicembre 2018, la seguente situazione:

Anno entrata in funzione Bene ammortizzabile Valore Iva Recupero Iva Recupero detrazione No recupero 2018 Macchinario 1.000 220 4/5 176 2017 Bene costo < 516,46 € 400 88 3/5 x 2017 Computer 1.500 330 3/5 198 2017 Software (amm.to 33%) 3.000 660 1/3 x 2015 Cellulare con detrazione IVA limitata al 50% 1.500 330 1/5 33 2014 Macchinario 1.500 330 x Totale rettifica detrazione Iva 407 Come già detto, Il bene di valore inferiore a 516,46 euro non deve esser preso in considerazione, così come non va considerato il bene con ammortamento superiore al 25%; allo stesso modo, non occorre tener conto del macchinario per il quale sono trascorsi più di quattro anni dalla sua entrata in funzione.

-

Esterometro 2019: ecco come funziona

Gli adempimenti ai fini IVA riguardanti le operazioni con l’estero, già di per sé articolati, dal 1° gennaio 2019 dovranno interfacciarsi con la fatturazione elettronica che è diventata obbligatoria in Italia per le operazioni in ambito B2B.

In linea di principio le operazioni con l'estero sono escluse dall’obbligo di fatturazione elettronica ma è stato introdotto un nuovo adempimento, il c.d. esterometro, per comunicare le operazioni effettuate da e verso operatori non residenti. Per evitare l’esterometro si può optare per la fatturazione elettronica delle operazioni attive verso l’estero. I soggetti passivi esteri identificati in Italia, se in un primo tempo sembravano dover rientrare tra i soggetti obbligati alla fatturazione elettronica (articolo 1, comma 909, della legge n. 205 del 2017) con la Circolare n. 13/E del 2 luglio 2018 e con l’art. 15 del Decreto fiscale sono stati esclusi dall’obbligo di fatturazione elettronica, in vigore dal 1° gennaio 2019.

Dopo annunci di slittamenti da una parte e minacce di astensione collettiva dall'altra, in extremis il giorno prima della scadenza inziale prevista il 28 febbraio 2019 è stata concessa la proroga al 30 aprile 2019 per gli esterometri relativi alle operazioni dei mesi di gennaio e febbraio 2019.

Questo articolo è un estratto della Circolare del Giorno 230/2018 Fatturazione soggetti esteri identificati redatta dagli stessi autori e disponibile anche nell'abbonamento alla Circolare del Giorno

Esterometro 2019: cos’è e quali operazioni include

Con l’introduzione della fatturazione elettronica scompare lo “spesometro” ossia la comunicazione generalizzata di tutte le fatture attive e passive comprese le bollette doganali. Il termine per inviare l’ultima comunicazione delle operazioni del secondo semestre 2018 era previsto il 28 febbraio 2019 ma in seguito alle polemiche e alle richieste degli operatori, in extremis è stata concessa la proroga al 30 aprile 2019 anche per lo spesometro.

Rimangono confermate nel 2019, con regole invariate, le comunicazioni Intrastat per le operazioni con soggetti comunitari. A partire dalle fatture emesse o registrate dal 1° gennaio 2019, è introdotta una nuova comunicazione delle fatture relative ad operazioni transfrontaliere, il cosiddetto “esterometro”. Gli operatori IVA residenti comunicano le operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato.

Sono escluse dall’obbligo di comunicazione (quindi sono comunicate solo facoltativamente) le operazioni per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche.

Si riepilogano di seguito le operazioni da includere della comunicazione “esterometro”:

- fatture emesse verso soggetti comunitari non stabiliti anche se identificati ai fini IVA in Italia, per i quali non è stata emessa fattura elettronica tramite SdI;

- fatture ricevute da soggetti comunitari non stabiliti;

- fatture emesse per servizi generici verso soggetti extracomunitari per cui non è stata emessa la fattura elettronica e per le quali non c’è una bolletta doganale;

- autofatture per servizi ricevuti da soggetti extracomunitari;

- autofatture per acquisti di beni provenienti da magazzini italiani di fornitori extraUe.

Esterometro 2019: cosa indicare

Nella nuova comunicazione occorre pertanto indicare anche le fatture emesse o ricevute da soggetti esteri non stabiliti ma solo identificati direttamente nel territorio dello Stato oppure con rappresentante fiscale. A tal fine occorre indicare nell’esterometro l’acquisto di merce che si trova in Italia con fattura ricevuta:

- da fornitore comunitario (integrazione della fattura senza Intrastat);

- da fornitore extracomunitario (autofattura).

Allo stesso modo occorre indicare nell’esterometro le fatture emesse per vendita di beni con consegna in Italia nei confronti di un cliente estero identificato in Italia.

A differenza delle precedenti, le fatture attive e passive che hanno come controparte un soggetto stabilito nel territorio dello Stato, non sono incluse nell’esterometro.

È possibile inoltre non comunicare l’operazione nell’esterometro se viene emessa fattura elettronica con indicazione, tra i dati anagrafici del cessionario, del Codice Destinatario “XXXXXXX” (esclusivamente per i dati delle fatture emesse).Affinché il file xml sia accettato dal sistema dell’Agenzia delle Entrate predisposto per la ricezione dei file (di seguito Sistema Ricevente), il responsabile della trasmissione (il soggetto obbligato o un suo delegato) deve apporvi una firma elettronica (qualificata o basata su certificati Entrate) oppure, solo in caso di invio del file tramite upload sull’interfaccia web del servizio “Fatture e Corrispettivi”, il sigillo elettronico dell’Agenzia delle Entrate.

EMISSIONE FATTURA ELETTRONICA VERSO TIPOLOGIA CLIENTE Non residenti, non stabiliti ma identificati Non residenti, non stabiliti, non identificati CODICE DESTINATARIO “0000000” “XXXXXXX” FIRMA ELETTRONICA NO SI OBBLIGO DI RIPORTARE L’OPERAZIONE NELL’ESTEROMETRO NO NO

E' possibile trasmettere i dati con un file compresso (.zip) non firmato se tutti i file xml in esso contenuti sono firmati. Se, invece, i file xml non sono tutti firmati, il file compresso deve essere obbligatoriamente firmato.Esterometro 2019: informazioni da trasmettere

Con riferimento alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, gli operatori IVA residenti trasmettono con l’esterometro le seguenti informazioni:

- i dati identificativi del cedente/prestatore,

- i dati identificativi del cessionario/committente,

- la data del documento comprovante l’operazione,

- la data di registrazione (per i soli documenti ricevuti e le relative note di variazione),

- il numero del documento,

- la base imponibile,

- l’aliquota IVA applicata e l’imposta ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel documento, la tipologia dell’operazione.

Esterometro 2019: modalità di trasmissione

È possibile trasmettere i dati con un file compresso (.zip) non firmato se tutti i file xml in esso contenuti sono firmati. Se, invece, i file xml non sono tutti firmati, il file compresso deve essere obbligatoriamente firmato.

Il file può essere inviato dall’interfaccia “Fatture e corrispettivi”. Non è possibile trasmettere i file dati fattura (“Esterometro”) attraverso la piattaforma Desktop telematico. La trasmissione telematica è effettuata entro l’ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento comprovante l’operazione. Per data di ricezione si intende la data di registrazione dell’operazione ai fini della liquidazione dell’IVA.

La prima comunicazione mensile delle operazioni di gennaio doveva essere inviata entro il 28 febbraio 2019 ma come detto è stata prorogata al 30 aprile 2019.

-

Start up: fuoriuscita e rientro nel regime forfettario 2019. È possibile

Con la rivisitazione del complesso delle regole che fino al 31.12.2018 hanno disciplinato il regime forfettario di determinazione del reddito, si pongono numerosi quesiti organizzativi e pratici che gli operatori del settore sono portati a risolvere rifacendosi all’interpretazione delle norme.

Questo contributo ha lo scopo di intervenire sulla comprensione della corretta aliquota di imposta applicabile nel caso di fuoriuscita e rientro nel regime forfettario per le attività indentificate come Start-Up.

Quesito esemplificativo

Un soggetto che nel 2017 ha aderito al regime forfettario con aliquota di imposta ridotta al 5% (per riconoscimento dei requisiti di individuazione delle Start-Up) e che nel 2018 è dovuto fuoriuscire dal regime per superamento dei limiti, può nel 2019 rientrare nel regime forfettario (con i nuovi limiti) e continuare a beneficiare dell’aliquota di imposta sostitutiva ridotta al 5% per le Start-Up, ovvero i requisiti per la definizione di Start-Up devono intendersi persi e il soggetto dovrà applicare l’aliquota piena del 15%?

Regime forfettario 2019: i requisiti delle start-up

Come è noto, l’articolo 1, comma 65, della Legge 190/2014 (e successive modifiche), permette a chi ha i requisiti per accedere al regime forfettario di valutare un’ulteriore riduzione dell’aliquota di imposta.

In luogo dell’aliquota del 15%, il contribuente che si trovi nelle condizioni richieste e di seguito indicate, potrà beneficiare della riduzione di 2/3 dell’imposta sostitutiva così che per il primo anno di attività e per i successivi 4, l’aliquota sarà pari al 5%.

Tale agevolazione è applicabile a condizione che:

- Il contribuente non abbia esercitato, nei tre anni precedenti l'inizio dell'attività di cui al comma 54, attività artistica, professionale ovvero d'impresa, anche in forma associata o familiare;

- l'attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sottoforma di lavoro dipendente o autonomo, escluso il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

- qualora venga proseguita un'attività svolta in precedenza da altro soggetto, l'ammontare dei relativi ricavi e compensi, realizzati nel periodo d'imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di cui al comma 54."

Regime forfettario 2019: rientro al 5% per le start up fuoriuscite dal regime

Alla luce della previsione legislativa una prima interpretazione potrebbe essere la seguente.

Se dovessimo attenerci unicamente alla mera lettura di queste condizioni, probabilmente, in sede di valutazione dell’aliquota di imposta applicabile nel caso di cui sopra, ci troveremmo a dover escludere la possibilità di usufruire della riduzione per mancato rispetto dei punti a) e b) del comma 65 dell’art. 1, L. 190/2014 (e successive modificazioni).

Non si potrebbe dire, infatti, che il soggetto non abbia svolto nei tre anni precedenti attività artistica, professionale o di impresa o che lo stesso soggetto non stia meramente proseguendo un’attività precedentemente svolta sotto forma di lavoro autonomo.

Questo perché nell’anno in cui, per superamento dei limiti, è dovuto fuoriuscire dal regime forfettario, l’attività è proseguita nel regime ordinario.

Occorre però approfondire la lettura delle condizioni e ampliare l’interpretazione della norma a nuove considerazioni.

Dunque, i requisiti per l’attribuzione della qualifica di Start-Up, seppur identificati all’interno della norma che disciplina il regime forfettario, devono ritenersi indipendenti rispetto all’appartenenza o meno al regime.

Invero, il requisito di cui alla lettera a), è da interpretarsi come valutazione di novità assoluta dell’attività svolta da porre in essere al momento dell’inizio dell’attività e non anche successivamente.

Così come l’espressione “da esercitare” di cui alla lettera b) dei requisiti, si pone nella linea temporale prima dell’inizio dell’attività.Questi due aspetti ci consentono di rivedere la prima interpretazione posta in essere, portando l’attenzione verso una valutazione dei requisiti che debba essere valida per l’inizio dell’attività e che non debba essere rivista successivamente.

Inoltre, l’articolo non fa menzione di condizioni di decadenza della qualifica di Start-Up, ma stabilisce a priori la durata quinquennale dello status.

Detto ciò appare ora evidente che, nell’esemplificazione proposta per la descrizione del caso, il contribuente fuoriuscito dal regime forfettario per superamento dei limiti, che si trovi ancora nel quinquennio previsto per poter usufruire dell’aliquota ridotta al 5%, possa rientrare nel regime forfettario in costanza di applicazione dell’imposta sostitutiva al 5%.

Alla luce di questa osservazione, emerge la contrapposizione e il distacco che sussiste tra l’impostazione che obbliga il contribuente a verificare annualmente la persistenza dei requisiti che gli permettono di rimanere nel regime forfettario e la valutazione per l’attribuzione dello status di Start-Up che deve essere effettuata solo all’inizio dell’attività e una volta acquisita, indipendentemente da ciò che accade successivamente, permane per 5 anni.

A titolo meramente esemplificativo:

Anno 2017: primo anno di attività, sussistenza dei requisiti per l’accesso al regime forfettario e identificazione dello status di Start-Up, superamento dei limiti per la permanenza nel regime forfettario Aliquota imposta sostitutiva 5% (Start-Up) Anno 2018: secondo anno di attività Imposta progressiva per scaglioni Irpef Anno 2019: terzo anno di attività, sussistenza dei requisiti per il rientro nel regime forfettario (nuovi limiti) Aliquota imposta sostitutiva 5% (Start-Up) Nonostante la valutazione appaia priva di ulteriori dubbi interpretativi, si auspica ad un chiarimento da parte dell’Agenzia delle Entrate.

-

Stampa dei registri contabili 2019

L’imprenditore è tenuto a conservare e aggiornare i libri e i registri contabili previsti dalle normative civilistiche e fiscali tra cui fondamentali il D.P.R. 600/73 e il D.P.R. 633/72.

Nel rispetto dell’inderogabile requisito di trasparenza nei confronti dei terzi, l’imprenditore dovrà, mediante la corretta tenuta delle scritture contabili, l’aggiornamento e la conservazione dei registri richiesti dalle normative, rendere la più completa e veritiera evidenza di tutti i fatti esterni e interni all’azienda che nel corso dell’esercizio si sono sviluppati.

I principali libri e registri sono i seguenti:- Libro Giornale

- Libro degli Inventari

- Registro dei Beni Ammortizzabili

- Registri previsti ai fini Iva

- Scritture contabili ausiliarie di magazzino

I registri contabili vanno conservati per un minimo di 10 anni dalla data dell’ultima registrazione (art. 2220 del codice civile) e comunque sino alla definizione dell’eventuale accertamento tributario.

Vediamo qual è il metodo alternativo alla conservazione cartacea dei libri e dei registri.Conservazione digitale

In alternativa alla registrazione e conservazione di tipo meccanografico, l’azienda può optare per la conservazione digitale dei documenti.

L’articolo 2215 bis C.c. in merito stabilisce che: “i documenti e le scritture contabili possono essere conservate anche in modalità informatica, per cui le registrazioni devono corrispondere ai documenti e le immagini devono essere rese leggibili in qualsiasi momento dal soggetto che le utilizza.”

La valenza legale rispetto alla forma e al contenuto del documento, nonché alla sua data certa, è attestata dalla firma digitale e dalla marcatura temporale da apporsi almeno una volta all’anno.

La conservazione sostitutiva rende il documento non deteriorabile diversamente rispetto a quanto accade per i registri cartacei soggetti all’usura del tempo.

Nel dettaglio, con la firma digitale si attribuisce al documento un riferimento temporale che corrisponde alla data in cui la firma è apposta. La marca temporale, invece, rappresenta il servizio offerto da un soggetto che certifica il riferimento temporale della rilevazione rendendolo opponibile ai terzi.

Per quanto riguarda l’imposta di bollo, le modalità di assolvimento divergono rispetto a quelle previste per l’archiviazione cartacea in quanto, nel caso di archiviazione digitale l’imposta di bollo dovrà essere versata con modello F24 entro 120 giorni alla chiusura dell’esercizio (Codice tributo 2501). L’ammontare annuo dell’imposta è determinato in base al numero di movimentazioni contabili (fatture, atti, documenti e registri).

Stampa Libro Giornale

Il Libro Giornale è obbligatorio per tutti i soggetti titolari di reddito di impresa in regime di contabilità ordinaria. È un registro cronologico nel quale devono essere trascritte tutte le operazioni relative all’esercizio dell’impresa. Ogni operazione deve essere caratterizzata da: data, descrizione, rappresentazione contabile e importi relativi distinti per mastri.

Tutte le operazioni devono essere perentoriamente trascritte sul Libro giornale entro e non oltre 60 giorni dal loro accadimento (data in cui l’operazione è stata effettuata o data in cui l’azienda ne è venuta a conoscenza).

Scadenza: il Libro Giornale deve essere stampato entro l’ultimo giorno del terzo mese successivo al termine di presentazione della Dichiarazione dei Redditi.

Abbinata alla stampa del Libro Giornale vi è la stampa dei mastrini/partitari nella quale devono essere contenute tutte le movimentazioni contabili registrate. Le scritture contabili devono essere stampate e firmate dopo la chiusura dei conti e non vi è l’obbligo di bollare o vidimare.

Stampa Libro Inventari

Il Libro degli Inventari è obbligatorio per tutti i soggetti titolari di reddito di impresa in regime di contabilità ordinaria. Esso deve essere redatto indicando tutti gli elementi prescritti dall’articolo 2217 del Codice Civile integrato dalle ulteriori informazioni richieste dall’art. 15 del D.P.R. 600/73.

Per il primo esercizio in cui viene redatto, deve contenere: l’elenco delle attività e delle passività conferite nonché il valore del capitale conferito. Nel caso si tratti di un imprenditore individuale dovrà essere riportata la valutazione delle eventuali attività e passività dell’imprenditore al momento dell’inizio dell’attività.

Per tutti i successivi esercizi, dal libro dovranno emergere una parte sintetica nella quale sono riportati Stato Patrimoniale, Conto Economico e Nota Integrativa e una analitica nella quale è indicata la consistenza dei beni aziendali raggruppati in categorie omogenee per natura e valore, con valore attribuito a ciascun gruppo.

Scadenza: il Libro degli Inventari deve essere stampato entro l’ultimo giorno del terzo mese successivo al termine di presentazione della Dichiarazione dei Redditi.

Stampa Registro dei Beni Ammortizzabili

Il Registro dei beni ammortizzabili, racchiude tutte le informazioni inerenti i cespiti di proprietà dell’azienda.

In particolare in esso sono rilevate le seguenti informazioni: anno di acquisizione, costo originario, rivalutazioni o svalutazioni, coefficiente di ammortamento, fondo ammortamento aggiornato al periodo precedente, quota annuale di ammortamento ed eliminazione dal processo produttivo.

L’azienda è esonerata dall’obbligo di tenuta del Registro dei beni ammortizzabili soltanto nel caso in cui tutte le informazioni che dovrebbero essere ivi contenute, vengano riportate nel libro inventari o nel registro Iva acquisti (rispettivamente per le aziende in contabilità ordinaria o semplificata).

Scadenza: il Registro dei beni ammortizzabili deve essere aggiornato entro il termine di presentazione della Dichiarazione dei Redditi.

Stampa Registri Iva

La tenuta dei Registri Iva è disciplinata dall’articolo 14, lettera b) del D.P.R. n. 600/73.

I principali Registri Iva sono i seguenti:- Registro delle fatture emesse (art. 23 D.P.R. 633/72 così come modificato dal D.L. 23 ottobre 2018 n. 119): “Il contribuente deve annotare in apposito registro le fatture emesse, nell’ordine della loro numerazione, entro il giorno 15 del mese successivo a quello di effettuazione delle operazioni e con riferimento allo stesso mese di effettuazione delle operazioni. Le fatture di cui all’articolo 21, comma 4, terzo periodo, lettera b), sono registrate entro il giorno 15 del mese successivo a quello di emissione e con riferimento al medesimo mese”. Il 2° comma dell’articolo riporta quali sono le informazioni essenziali da registrare: “Per ciascuna fattura devono essere indicati il numero progressivo e la data di emissione di essa, l'ammontare imponibile dell'operazione o delle operazioni e l' ammontare dell'imposta, distinti secondo l'aliquota applicata, e la ditta, denominazione o ragione sociale del cessionario del bene o del committente del servizio, ovvero, nelle ipotesi di cui al secondo comma dell'art. 17, del cedente o del prestatore.”

- Registro dei corrispettivi (art. 24 D.P.R. 633/72): in luogo rispetto a quanto previsto dall’articolo 23, i commercianti al minuto possono annotare nel registro dei corrispettivi tutte le operazioni effettuate in ciascun giorno distinguendo a seconda dell’aliquota Iva applicabile.

- Registro degli acquisti (art. 25 D.P.R. 633/72 così come modificato dal D.L. 23 ottobre 2018 n. 119): “Il contribuente deve annotare in un apposito registro le fatture e le bollette doganali relative ai beni e ai servizi acquistati o importati nell’esercizio dell’impresa, arte o professione, comprese quelle emesse a norma del secondo comma dell’articolo 17 e deve annotarle in apposito registro”.

Il 2° comma dell’articolo riporta quali sono le informazioni essenziali da registrare: “Dalla registrazione devono risultare la data della fattura o bolletta, la ditta, denominazione o ragione sociale del cedente del bene o prestatore del servizio, ovvero il nome e cognome se non si tratta di imprese, società o enti, nonché l'ammontare imponibile e l'ammontare dell'imposta distinti secondo l'aliquota.”

Scadenza: i registri Iva devono essere stampati entro l’ultimo giorno del terzo mese successivo al termine di presentazione della Dichiarazione dei Redditi.

Esclusivamente con riferimento al Registro Vendite e al Registro Acquisti, l’articolo 7, comma 4-quater, D.L. 357/1994 (introdotto dall’art. 19-octies, comma 6, D.L. 148/2017 Decreto Fiscale collegato alla Legge di Stabilità 2018) introduce però una deroga a tale termine stabilendo che: “A tutti gli effetti di legge, la tenuta di qualsiasi registro contabile con sistemi meccanografici è considerata regolare in difetto di trascrizione su supporti cartacei, nei termini di legge, dei dati relativi all'esercizio per il quale non siano scaduti i termini per la presentazione delle relative dichiarazioni annuali, allorquando anche in sede di controlli ed ispezioni gli stessi risultino aggiornati sugli appositi supporti magnetici e vengano stampati contestualmente alla richiesta avanzata dagli organi competenti ed in loro presenza.”

Questa deroga è applicabile a tutti i soggetti passivi Iva a condizione che i Registri siano aggiornati sui supporti elettronici e gli stessi possano essere stampati con immediatezza su richiesta degli organi di ispezione e controllo.

Come anticipato, tale semplificazione non è applicabile per quanto riguarda la stampa del registro dei corrispettivi e di tutti gli altri registri speciali previsti ai fini Iva.

Si specifica che la disposizione di cui all’art. 7, comma 4-quater, D.L. 357/1994, è in vigore dal 6 dicembre 2017 ma in più occasioni l’Agenzia delle Entrate ha specificato che per l’applicazione di tale norma vige il principio del favor rei e dunque, anche per i registri Iva che avrebbero dovuto essere stampati prima del 6 dicembre 2017, l’omissione dell’adempimento non provoca l’irrogazione di sanzioni.

Scritture contabili ausiliarie di magazzino

L’obbligo di tenuta fiscale delle scritture ausiliarie di magazzino è disciplinato dall’articolo 1 del D.P.R. 695/1996 e riguarda tutti i contribuenti che per almeno due periodi di imposta consecutivi:

- realizzano un volume di ricavi annuo superiore a 5.164.569 Euro

- dichiarano alla fine del periodo di imposta rimanenze finali per un valore complessivo superiore ad Euro 1.032.914 Euro.

L’obbligo, pertanto, è in vigore dal secondo periodo di imposta successivo e cessa di esistere se per due esercizi consecutivi uno di questi due limiti non è superato (il soggetto non sarà più obbligato dal periodo di imposta successivo).

Scadenza: le scritture ausiliarie di magazzino devono essere stampate entro l’ultimo giorno del terzo mese successivo al termine di presentazione della Dichiarazione dei Redditi.

-

Detassazione premi e welfare aziendale: indicazioni Assonime

La legge n. 208 del 2015 ha previsto che i premi di produttività e le somme erogate come forma di partecipazione agli utili ai lavoratori dipendenti privati siano assoggettati (tranne il caso di espressa rinuncia del lavoratore) a un'imposta agevolata del 10 per cento, sostitutiva dell'IRPEF e delle relative addizionali regionali e comunali.

Dal 1° gennaio 2017, inoltre, la legge di Bilancio 2017 ha fissato i seguenti limiti:

- 3.000 euro (4.000 euro per le imprese che coinvolgano pariteticamente i lavoratori nell'organizzazione del lavoro) l’importo massimo del premio agevolabile e

- 80.000 euro la soglia di reddito di lavoro dipendente, nell’anno precedente .

I requisiti di legge per l’applicazione del regime agevolativo, sono:

1) la variabilità del premio di risultato e la sua corresponsione sulla base di incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili;

2) la corresponsione del premio di risultato in esecuzione di contratti collettivi territoriali o aziendali stipulati da associazioni sindacali comparativamente più rappresentative sul piano nazionale o di contratti collettivi aziendali stipulati dalle rappresentanze sindacali aziendali delle suddette associazioni ovvero dalla rappresentanza sindacale unitaria. (Su questo punto l’Agenzia ha chiarito che le imprese prive di rappresentanza sindacale possono “comunque recepire il contratto collettivo territoriale di settore" applicandone quindi le previsioni in questo ambito-. Resta dubbia invece la possibilità sul fatto che l'impresa priva di un contratto territoriale di settore, possa adottare il contratto del settore “produttivo” di appartenenza stipulato in un diverso ambito territoriale o di un settore “produttivo” diverso dal proprio),Con il decreto-legge n. 50 del 2017, il testo del comma 189 dell’art. 1 della legge n. 208 del 2015 è stato ulteriormente modificato, e , per i contratti stipulati o rinnovati a partire dal 24.4.2017 prevede che:

- i premi di risultato corrisposti (e gli utili distribuiti) da imprese che coinvolgono pariteticamente i lavoratori nell’organizzazione del lavoro possono godere, per una quota pari a 800 euro, di una riduzione del 20% dell’aliquota contributiva IVS a carico del datore di lavoro e

- L'importo massimo agevolabile torna al limite ordinariamente previsto di 3.000 euro .

- i premi sono integralmente detassati per i lavoratori .

Vediamo di seguito un riepilogo delle principali indicazioni estratte da una recente guida di Assonime (ASSOCIAZIONE FRA LE SOCIETÀ ITALIANE PER AZIONI).

Coinvolgimento paritetico dei lavoratori

Nella circolare n. 5/E del 2018 l’Agenzia ha chiarito cosa si deve intendere con "coinvolgimento paritetico dei lavoratori nell’organizzazione del lavoro",

chiarendo che esso “… si realizza mediante schemi organizzativi che permettono di coinvolgere in modo diretto e attivo i lavoratori :- nei processi di innovazione e dimiglioramento delle prestazioni aziendali, con incrementi di efficienza e produttività, e

- nel miglioramento della qualità della vita e del lavoro.

Il coinvolgimento paritetico dei lavoratori deve essere formalizzato a livello aziendale mediante un apposito Piano di Innovazione (”Piano”). Il Piano è elaborato dal datore di lavoro, secondo le indicazioni del contratto collettivo di cui all’art. 51 del d.lgs. 15 giugno 2015, n. 81. Il Piano può essere elaborato mediante comitati paritetici aziendali . I gruppi di lavoro di semplice addestramento o formazione non sono strumenti e modalità utili ai fini del coinvolgimento paritetico dei lavoratori”.

Assonime ritiene comunque che tali precise indicazioni fornite dall’Agenzia delle entrate non debbano essere interpretate in senso restrittivo, posto che "la realtà aziendale conosce “forme partecipative” dei lavoratori diverse da quelle indicate dall’Agenzia ma altrettanto importanti e significative. In presenza di un effettivo e comprovato coinvolgimento paritetico dei lavoratori, la disciplina agevolativa prevista dal comma 189 dell’art. 1 della legge n. 208 del 2015 dovrebbepoter trovare applicazione anche laddove la partecipazione dei dipendenti avvenga secondo modalità diverse .

Le questioni aperte sulla detassazione dei premi

Assonime evidenzia che sono sorti dubbi anche sulle modalità di misurazione del risultato incrementale, necessario per il riconoscimento dell'agevolazione, in caso di contratti collettivi territoriali o di gruppo. Al riguardo, nella circolare n. 5/E del 2018 l’Agenzia delle entrate ha ribadito che “Il riconoscimento del beneficio fiscale richiede che la verifica e la misurazione dell’incremento, quale presupposto per l’applicazione dell’imposta sostitutiva del 10 per cento, siano effettuate a livello aziendale, in base ai risultati raggiunti al termine del periodo congruo di misurazione”.

Da questa premessa l’Agenzia deduce che “anche se il contratto prevede l’erogazione di premi in base ad incrementi di risultato raggiunti a livello territoriale dalle aziende cui quel contratto territoriale si riferisce, tale condizione non è sufficiente , ma è necessario che l’incremento di risultato sia verificabile nei confronti della singola azienda che eroga il premio. La singola azienda, pur essendo tenuta sulla base del contratto ad erogare il premio in quanto il settore ha raggiunto complessivamente un risultato positivo, non può riconoscere ai dipendenti l’agevolazione fiscale se il proprio risultato non è incrementale.

L’agevolazione per gli abbonamenti al trasporto pubblico erogati ai dipendenti

La nuova disciplina agevolativa per gli abbonamenti al trasporto pubblico introdotta dalla legge n. 205 del 2017, prevede che non concorrono alla formazione del reddito di lavoro dipendente le “somme erogate o rimborsate alla generalità o a categorie di dipendenti dal datore di lavoro o [del]le spese da quest’ultimo direttamente sostenute, volontariamente o in conformità a disposizioni di contratto, di accordo o di regolamento aziendale, per l’acquisto degli abbonamenti per il trasporto pubblico locale, regionale e interregionale del dipendente e dei familiari."

Si fa riferimento espressamente a titoli di viaggio che permettono la fruizione in maniera esclusiva di servizi di trasporto e quelli che consentono un uso reiterato del mezzo pubblico su un determinato percorso o un’intera rete e per un periodo di tempo definito.

Restano esclusi i biglietti a tempo che durano 72 ore, e le cosiddette carte di trasporto integrate che includono anche servizi ulteriori come l’ingresso a musei o spettacoli”.

Assonime segnala che non è chiaro, al riguardo, se la disciplina agevolativa prevista dalla lett. d-bis) operi solo in caso di contrattazione aziendale oppure possa applicarsi anche nel caso sia stato concordato dal contratto nazionale ma nella circolare 22 afferma che "stante l’ampiezza dell’espressione contenuta nella norma nonché dei chiarimenti resi dalla stessa Agenzia, dovrebbero potersi ritenere agevolabili anche gli abbonamenti per il trasporto pubblico, le somme erogate per l’acquisto degli stessi o per il rimborso della relativa spesa previsti dalla contrattazione nazionale ".

Viene infine precisato che condizione fondamentale per fruire dell'agevolazione è che il datore di lavoro acquisisca e conservi la documentazione che ne comprovi l’effettivo utilizzo per lo scopo previsto.