-

Tredicesima 2025 dipendenti: come si calcola, tassazione, bonus Natale

L'istituto della “tredicesima mensilità” è stato introdotto nel nostro ordinamento giuslavoristico dal regime fascista con il contratto collettivo nazionale del lavoro degli operai dell'industria datato 05 agosto 1937. Inizialmente questa mensilità aggiuntiva non era u obbligatorio per il datore di lavoro, e solamente con l'accordo Interconfederale per l'industria del 27.10.1946 l'istituto venne reso obbligatorio per il settore dei lavoratori dell'industria; in seguito il D.P.R. n. 1070 del 1960 estese tale diritto ai lavoratori dipendenti di qualsiasi settore assumendo il nome di “Gratifica Natalizia”.

La tredicesima mensilità rientra nel concetto della “retribuzione differita” ovvero quella parte di retribuzione che il lavoratore matura nel corso dell’anno e che percepisce una sola volta.

Nel 2024 era stato previsto un bonus aggiuntivo di 100 euro ai dipendenti con redditi piu bassi ma si è trattato di una misura termporanea, che non è stata rinnovata per il 2025.(vedi ultimo paragrafo)

Elementi per il calcolo della tredicesima

Al lavoratore , in presenza di un intero anno di lavoro ( 12 mesi di presenza) spetta solitamente una mensilità aggiuntiva calcolata sull’ultima retribuzione percepita.

L’erogazione della tredicesima deve essere effettuata sulla base della retribuzione globale di fatto (Cassazione 24.06.1981 n. 4119) e, al fine di identificare al meglio gli elementi da prendere a base per il calcolo, è d'obbligo consultare il CCNL di riferimento.

In generale gli elementi principali da considerare per la determinazione della retribuzione utile per il calcolo della tredicesima sono:

- paga base;

- indennità di contingenza;

- terzi elementi nazionali o provinciali;

- scatti di anzianità (tale casistica rientra nel concetto della “retribuzione diretta“ovvero quella parte della retribuzione che viene percepita dal lavoratore a scadenze periodiche, che normalmente coincidono con il mese ;

Sono inoltre elementi da considerare se erogati con continuità:

- super minimo,

- assegno ad personam,

- straordinari forfetizzati o continuativi,

- provvigioni,

- cottimo,

- indennità sostitutiva di mensa,

- indennità per maneggio denaro,

- premi di produttività annuali.

- In via generale, sempre nel rispetto di quanto disposto dai vari CCNL, non fanno parte invece della retribuzione utile le seguenti voci retributive:

- lavoro straordinario,

- lavoro notturno e lavoro festivo effettuati in via occasionale,

- somme concesse una tantum e

- rimborsi spese erogati nel mese.

Di fatto, l''importo della “ tredicesima“ corrisponde dunque:

- ad una retribuzione fissa mensile globale di fatto per i lavoratori mensilizzati ovvero

- ad un importo determinato dalla paga oraria moltiplicata per il divisore orario mensile previsto dal contratto, peri lavoratori retribuiti ad ore.

Il lavoratore part-time ha diritto alla tredicesima in proporzione all’orario di lavoro prestato.

Per chi ha lavorato meno di un anno va divisa per 12 e moltiplicata per il numero di mesi lavorati.

Tredicesima e assenze

Le assenze dal lavoro da parte del lavoratore possono influire o meno sul calcolo della tredicesima e pesare quindi sull'ammontare spettante al dipendente .

Nello specifico le “assenze dal lavoro” si devono distinguere con le seguenti modalità:

- assenze utili per la maturazione della tredicesima: – congedo matrimoniale;- ferie;- festività;- permessi riduzione orario;- preavviso non lavorato;

- assenze non utili per la maturazione della tredicesima: congedo parentale;- malattia e infortunio oltre il periodo previsto dal contratto;- malattia bambino;- congedo straordinario biennale;- congedo per gravi e documentati motivi familiari;- sciopero;- servizio militare;- sospensione dal lavoro per provvedimento disciplinare;- aspettative e permessi non retribuiti;- assenze non giustificate.

Come noto molte assenze del lavoratore prevedono un intervento da parte degli Istituti previdenziali e assistenziali Inps e Inail (ad es. malattia; congedo di maternità e paternità; infortunio sul lavoro per inabilità temporanea; cassa integrazione ordinaria e straordinaria ad orario ridotto; permessi per allattamento; permessi retribuiti per familiari con handicap; indennità per richiamo alle armi).

Tali Istituti corrispondono al lavoratore una quota della tredicesima mensilità che verrà detratta in un secondo momento a cura del datore di lavoro al momento dell'erogazione della gratifica stessa .Ai fini del calcolo il datore di lavoro dovrà anche applicare le percentuali di lordizzazione previste dalla norma in vigore in quanto le quote corrisposte dagli istituti non sono soggette a contributi previdenziali.

- per le aziende fino a 15 dipendenti la percentuale di lordizzazione da applicare è 1,101201;

- per le aziende con più di 15 dipendenti si applica la percentuale di 1,104851;

- per gli apprendisti la percentuale è di 1,062022.

Il trattamento fiscale e previdenziale della tredicesima

Dal punto di vista previdenziale e fiscale la tredicesima è soggetta a contributi previdenziali ed alla tassazione ordinaria fiscale a norma dell'art. 51 del D.P.R. n. 917/1986 (entrerà pertanto a far parte del conguaglio fiscale di fine anno del lavoratore).

La tredicesima, o la mensilità aggiuntiva, non dà diritto ad alcuna detrazione ulteriore per lavoro dipendente o a quelle per carichi familiari.

Inoltre viene conteggiata anche ai fini del calcolo del trattamento di fine rapporto a norma dell'art. 2120 del codice civile.

Per questi motivi la tredicesima mensilità non sarà quasi mai pari alla retribuzione mensile base perché viene maggiormente tassata.

Tredicesima e Bonus Natale 2024

Il Decreto Omnibus (D.L. 113/2024), convertito in legge n. 143/2024 ha introdotto per il 2024 una nuove indennità una tantum esentasse cd. Bonus Natale , per i lavoratori con contratto di lavoro dipendente che dovrebbe essere erogata in concomitanza con la tredicesima.

Il bonus riservato a coloro che soddisfano specifiche condizioni reddituali e familiari, ovvero

- reddito complessivo non superiore a 28.000 euro,

- che abbiano almeno un figlio fiscalmente a carico e, se coniugati, un coniuge non legalmente separato.

- con imposta lorda sui redditi da lavoro dipendente sia superiore alla detrazione spettante.

Le istruzioni operative sono state fornite dalla Agenzia delle entrate con la circolare 20/e 2024

Per richiederlo il lavoratore deve fornire una dichiarazione scritta che attesti il diritto al bonus, specificando il codice fiscale del coniuge e dei figli fiscalmente a carico.

Il datore di lavoro è responsabile della verifica dei requisiti e, una volta accertato il diritto, provvederà a compensare l'importo erogato tramite conguaglio fiscale.

Il bonus è parametrato ai giorni lavorativi del 2024, e va anche a coloro che hanno perso il lavoro durante l'anno, può dunque essere anche ottenuto tramite la dichiarazione dei redditi 2025.

-

Fondo EST nel Regolamento 2025 le tutele gratuite per i figli

E' stato aggiornato il Regolamento del Fondo Est, Ente di assistenza sanitaria integrativa del Commercio, Turismo, Servizi e dei settori affini, ne da notizia la circolare 1 2025

Qui il testo del regolamento aggiornato con le modifiche introdotte dai recenti rinnovi contrattuali.

Si ricorda che il Fondo è nato da un accordo tra i firmatari dei CCNL del Terziario e Turismo parte speciale “Pubblici esercizi” e parte speciale “Imprese di viaggi” , successivamente adottato da

- CCNL delle aziende Ortofrutticole e Agrumarie,

- Aziende farmaceutiche Speciali,

- degli Impianti Sportivi,

- delle Autoscuole dal 2018,

- da Agenzie Funebri, e

- CCNL sociosanitario Confcommercio dal 2023.

Fornisce servizi di assistenza sanitaria integrativa a quella del Servizio Sanitario Nazionale, e si rivolge tutti i lavoratori dipendenti a tempo indeterminato e gli apprendisti. L'adesione era inizialmente facoltativa ma è divenuta obbligatoria per le aziende che applicano i citati contratti collettivi nazionali .

L’iscrizione di un’azienda e dei dipendenti si effettua on line sul sito FondoEst.

I contributi a carico dell’azienda o del lavoratore versati a Fondo Est dal datore di lavoro non concorrono a formare il reddito da lavoro dipendente (e quindi sono esenti da tassazione) fino ad un importo di euro 3.615,20 annui.

Nella circolare 3 2025 il Fondo informa che dal 1° settembre in via sperimentale, Fondo Est ha allargato la copertura sanitaria ai figli degli iscritti senza alcuna contribuzione aggiuntiva rispetto a quanto già previsto dai CCNL.

In questa prima fase potranno usufruire di alcune prestazioni, i minori fiscalmente a carico delle lavoratrici e dei lavoratori iscritti con coperture a Fondo Est, a prescindere dal contratto collettivo applicato .Le prestazioni previste riguardano:

- • Rimborso di lenti ed occhiali con un massimale di spesa di 90 euro che potranno essere richiesti ogni 18 mesi.

- • Prestazioni di ortodonzia, erogate per il tramite di UniSalute o Mutual Help (per gli iscritti della P.A. di Bolzano) con un massimale di 350 euro dal 1° settembre 2025 al 31 dicembre 2025, che diventerà biennale a far data dal 1° gennaio 2026.

Le prestazioni potranno essere fruite a partire da settembre 2025.

Necessario per le lavoratrici e i lavoratori iscritti al Fondo ed in copertura, , tramite la propria area riservata, censire e quindi iscrivere i propri figli minori fiscalmente a carico

Nei prossimi paragrafi ulteriori dettagli sulle novità Fondo Est 2025.

Regolamento 2025, quote contributive ccnl Terziario e imprese funebri

Con Circolare n. 1 del 10 aprile 2025, l'ente comunica la pubblicazione del nuovo Regolamento delle Attività aggiornato con le modifiche contributive previste Nello specifico:

- dal 1° aprile 2025, i contributi mensili da versare al Fondo Est per i contratti del

- Terziario, distribuzione e servizi, e

- Distribuzione moderna e organizzata

passano a 12,00 a 15,00 euro per dipendente (di cui 13,00 a carico azienda e 2,00 a carico lavoratore);

Inoltre , in data 9 dicembre 2024 è stato rinnovato il Contratto Integrativo Territoriale Terziario Confcommercio che ha previsto, a partire dal 1° gennaio 2025, l’aumento della quota mensile Sanimpresa da 11 euro a 14 euro a dipendente.

L’aumento della quota relativa a Sanimpresa riguarderà il solo CCNL Terziario (codice contratto Cnel H011), mentre per tutti gli altri il contributo resta invariato .

in seguito al recente rinnovo del Contratto Collettivo Nazionale di Lavoro per il personale dipendente da imprese esercenti l'attività funebre (Codice Cnel IB11), sono state

stabilite modifiche alla contribuzione ordinaria mensile a favore del Fondo Est.

La circolare 2 del 9 giugno 2025 ha comunicato che dal 1 luglio 2025 per le imprese funebri i contributi ordinari mensili passeranno dagli attuali 12 euro a 15 euro per dipendente.

La nuova ripartizione sarà la seguente:

• 13 euro a carico dell'azienda

• 2 euro a carico del lavoratore

Si precisa inoltre che, sempre dal 1° luglio 2025, anche i versamenti volontari mensili effettuati dai dipendenti a cui viene applicato il suddetto contratto saranno adeguati a 15 euro

Iscrizioni – Tabella quote

Le modalità di iscrizione delle aziende sono disponibili nell’area dedicata sul sito internet www.fondoest.it.

Al termine della procedura, all’indirizzo dichiarato, arriva un link per le impostazioni delle proprie credenziali.

L’iscrizione vera e propria si renderà effettiva dopo l’invio della prima lista coerente con i contratti collettivi nazionali di lavoro previsti dal Fondo e/o un pagamento.

Nel caso in cui questo non avvenga dopo sei mesi i dati anagrafici verranno cancellati ed, eventualmente, si dovrà procedere con una nuova iscrizione.

Per l’invio delle liste di contribuzione, oltre al file Xml, è possibile anche utilizzare Excel oppure effettuare un “caricamento manuale”, possibile sempre dall’area riservata alle aziende e ai loro gestori.

Nel caso in cui l’iscrizione avvenga d’ufficio (ossia nel caso in cui venga effettuato un versato e compilati gli Uniemens individuali dei dipendenti) verrà inviata una comunicazione di avvenuta iscrizione all’indirizzo mail dichiarato nella denuncia. In caso contrario la comunicazione verrà inviata tramite posta ordinaria.

LE QUOTE

Il versamento del Fondo Est si compone di un contributo ordinario (mensile o annuale) e di una quota Una Tantum (o quota di iscrizione). I contributi possono essere versati con cadenza mensile posticipata o annuale anticipata, previo caricamento del relativo file e sono diversificate in base alla tipologia di contratto applicato .

Le quote di contribuzione a Fondo Est aggiornate sono le seguenti:

CCNL

Importo

TERZIARIO DISTRIBUZIONE E SERVIZI (Part time – Full time)

15 Euro*

DISTRIBUZIONE MODERNA ORGANIZZATA (Part time – Full time)

15 Euro*

IMPIANTI SPORTIVI (Part time – Full time)

12 Euro*

AUTOSCUOLE (Part time – Full time)

12 Euro*

ATTIVITA' FUNEBRE (Part time – Full time)

12 Euro fino al 30 giugno –

5 euro dal 1 luglio 2025 *

PUBBLICI ESERCIZI E RISTORAZIONE COLLETTIVA (Part time – Full time)

Dal 1° Febbraio 2018 al 31 Dicembre 2018

11 Euro

Dal 1° Gennaio 2019

12 Euro

IMPRESE DI VIAGGI E TURISMO, TOUR OPERATOR (Part time – Full time)

Dal 1° Luglio 2019 al 30 Ottobre 2019

11 Euro*

Dal 1° Novembre 2019

12 Euro*

FIORI RECISI (Part time – Full time)

Dal 1° Luglio 2020

12 Euro*

FARMACIE SPECIALI (Part time – Full time)

10 Euro

ORTOFRUTTA (Part time – Full time)

10 Euro

* di cui € 2,00 a carico dipendente

Di seguito la tabella delle Quote una tantum

CCNL

Importo part Time

Importo full Time

TERZIARIO DISTRIBUZIONE E SERVIZI

30 Euro

30 Euro

DISTRIBUZIONE MODERNA ORGANIZZATA

30 Euro

30 Euro

IMPIANTI SPORTIVI

30 Euro

30 Euro

AUTOSCUOLE

30 Euro

30 Euro

ATTIVITA' FUNEBRE

30 Euro

30 Euro

FARMACIE SPECIALI

30 Euro

30 Euro

FIORI RECISI

30 Euro

30 Euro

PUBBLICI ESERCIZI E RISTORAZIONE COLLETTIVA

8 Euro

15 Euro

IMPRESE DI VIAGGI E TURISMO, TOUR OPERATOR

8 Euro

15 Euro

ORTOFRUTTA

15 Euro

15 Euro

ATTENZIONE ove previsto dagli accordi sindacali l'azienda deve versare con la quota Fondo Est anche la Quota Sanimpresa, come dettagliato nella circolare 1/ 2025.

Fondo EST Compilazione Uniemens e Modello F24 aziende

I datori di lavoro interessati compileranno il flusso Uniemens nel seguente modo: all’interno di <Denuncia Individuale>, <Dati Retributivi>, <Dati Particolari> valorizzeranno il nuovo elemento <ConvBilat>inserendo nell’elemento <Conv> in corrispondenza di il valore EST1 e in corrispondenza dell’elemento <Importo>l’importo, a livello individuale, del versamento effettuato nel mod.F24 con il corrispondente codice. L’elemento contiene l’attributo <Periodo>

in corrispondenza del quale va indicato il mese di competenza del versamento effettuato con F24, espresso nella forma “AAAA-MM”.”

COMPILAZIONE DEL MODELLO F24

I contributi relativi al Fondo Est anno indicati nella sezione Inps del modello F24 nel seguente modo:

Codice sede: il codice della sede Inps di competenza;

Causale contributo: EST1;

Matricola Inps: la matricola Inps dell’azienda;

Periodo di riferimento: nel campo “da” indicare il mese e l’anno di competenza secondo il formato mese/anno (es: gennaio 2011 sarà 01/2011). Non inserire alcun valore nel campo “a”;

Importo a debito versati: inserire l’importo presente nella distinta del Fondo Est generata dall’invio del file xml.

Fondo Est Modalità di pagamento

Dal 5 giugno 2023 la contribuzione può essere versata tramite

- F24 ,

- carta di credito;

- MAV elettronico stampabile dal sistema Co.Re (dal 1 giugno non è piu possibile utilizzare il bonifico bancario) che può essere pagato in qualsiasi istituto bancario o tramite home banking

In caso di versamento anticipato si può scegliere il numero di mensilità da versare

In caso di cessazione del rapporto di lavoro di un dipendente a cui sia stato pagato in anticipo il contributo, si procederà alla restituzione o alla compensazione, purché la cessazione venga comunicata prima che gli importi siano utilizzati per le coperture assicurative.

Le novità 2025 per i dipendenti

Il fondo fornisce direttamente le prestazioni di assistenza sanitaria riassunte in questo Piano sanitario.

Gli iscritti hanno accesso anche alle prestazioni fornite indirettamente da UNISALUTE qui il piano 2025

Si segnalano in particolare per il 2025 le seguenti novità:

PACCHETTO MATERNITA'

- Eliminazione del limite del numero delle visite rimborsabili

- Rimborso di tutte le visite specialistiche finalizzate al monitoraggio/controllo della salute della gestante e del feto, indipendentemente dalla tipologia di visita effettuata

DIAGNOSTICA

- Aggiunta delle ecografie osteoarticolari (erogazione diretta e rimborso del Ticket SSN)

FISIOTERAPIA

- Inserimento delle patologie Sclerosi Laterale Amiotrofica, Sclerosi Multipla, Distrofia muscolare (Duchenne e Becker) e amputazioni arti o segmenti di arti tra le patologie per cui è ammesso il rimborso.

PRESIDI E AUSILI MEDICI ORTOPEDICI

- Inserimento dei presidi elastocompressivi antitrombo e per linfedema per arto superiore

INVALIDITA'

- Dal 1 gennaio 2025 per accedere ai plafond la copertura sanitaria deve essere attiva alla data dell’effettuazione della prestazione (data fattura). I rimborsi saranno erogati in base alla data dell’effettuazione della prestazione (data fattura) anche per patologie o infortuni insorti precedentemente al 2014

- Erogazione delle prestazioni dalla data di insorgenza della patologia a condizione che sia stata presentata la domanda per il riconoscimento dell’invalidità nei sessanta giorni successivi alla certificazione dell’insorgenza della patologia

- Erogazione delle prestazioni entro un anno dalla data della cessazione della copertura sanitaria

- Inserimento delle prestazioni odontoiatriche tra quelle previste purché siano collegate alla patologia che ha causato l’invalidità

- Inserimento del trasporto sanitario tra le prestazioni previste

ATTENZIONE Il fondo ricorda che

- Dal 15 luglio è possibile effettuare il censimento del nucleo familiare nell’Area Riservata per attivare, a partire dal 1° settembre 2025, la copertura sanitaria anche per i figli fiscalmente a carico degli iscritti.

- Dal 1 settembre non sarà più possibile inoltrare richieste di rimborso in formato cartaceo tramite posta. L’unica modalità che Fondo Est potrà ricevere sarà quella online, attraverso l’Area Riservata MyFondoEst.

-

Salario minimo e contrattazione, legge in Gazzetta: ecco cosa cambia

Il testo della proposta di legge sul salario minimo firmato da PD e M5S aveva iniziato lo scorso 11 luglio 2023 l'iter dell' esame parlamentare in Commissione alla Camera in abbinamento ad altre proposte.

Sul tema il dibattito è stato molto ampio con posizioni favorevoli e contrarie abbastanza trasversali tra maggioranza, opposizioni e parti sociali (sindacati, e associazioni dei datori di lavoro).

La Camera a dicembre 2024 ha votato a maggioranza, con 153 sì, 3 astenuti e 118 no, in una seduta di confronto aspro, un testo radicalmente modificato con gli emendamenti di maggioranza che svuotano la proposta iniziale e affidano due deleghe al governo in materia di “retribuzione dei lavoratori e di contrattazione collettiva nonché di procedure di controllo e informazione”, con 6 mesi di tempo per l'attuazione dopo l'approvazione definitiva

Il disegno di legge è stato approvato il 23 settembre 2025 e pubblicato in Gazzetta Ufficilae il 3 ottobre 2025 Qui il testo definitivo della legge 144 2025.

Si ricorda che altre proposte di legge (Qui il testo 2019) erano state presentate negli anni scorsi ma si sono sempre arenate in Parlamento, da ultimo per la caduta del Governo Draghi.

Vediamo nei paragrafi seguenti in sintesi, le principali previsioni della proposta di legge iniziale, le osservazioni della Fondazione studi del Consiglio nazionale CDL, gl iinterventi sul DDL delega e la sintesi della legge pubblicata in GU.

Proposta di legge sul salario minimo 2023

La proposta a firma Conte, Fratoianni, Richetti ecc. definisce per tutti i rapporti di lavoro il diritto a un trattamento economico di retribuzione proporzionata e sufficiente, che non sia inferiore al trattamento previsto dai contratti collettivi stipulati dalle organizzazioni datoriali e sindacali comparativamente più rappresentative, valido sia

- per i lavoratori subordinati, che

- per i rapporti di lavoro diversi da quello subordinato che presentino analoghe necessità di tutela .

Nel contempo introduce anche una soglia minima salariale inderogabile, pari a 9 euro all’ora.

La soglia si applicherebbe soltanto alle clausole relative ai cosiddetti « minimi », lasciando al contratto collettivo la regolazione delle altre voci retributive.

Garantisce inoltre l’ultrattività dei contratti scaduti o disdettati; conformemente a quanto previsto anche nella Direttiva (UE) 2022/2041, che è stata approvata definitivamente nell'ottobre scorso (Qui il testo)

La proposta di legge istituisce una commissione tripartita, composta dalle parti sociali comparativamente più rappresentative, cui spetta il compito dell’aggiornamento periodico del trattamento economico minimo orario.

Il salario minimo secondo la direttiva UE

L'approfondimento dei Consulenti del 12 luglio 2023 richiama la recente direttiva UE sottolineando il fatto che la stessa NON indica un valore minimo di salario applicabile a tutti i lavoratori né tantomeno obbliga gli Stati membri a definire una legge sul salario minimo legale, ma privilegia il criterio della contrattazione.

La Direttiva specifica infatti che "Qualora uno Stato sia al di sotto della quota del 80% dei lavoratori coperti da

contrattazione collettiva, questo dovrà definire un piano di azione per promuovere la contrattazione o per arrivare alla definizione di un salario minimo. "

I consulenti del lavoro osservano quindi come l’Italia presenti un tasso di copertura contrattuale superiore al livello

minimo previsto dalla direttiva e che guardando ai CCNL maggiormente rappresentativi, in molti casi questi prevedono soglie minime retributive inferiori ai 9 euro, valore indicato dalle principali proposte di legge di introduzione di un salario minimo legale.

La Fondazione Studi Consulenti del lavoro elenca i risultati di uno studio in cui ha analizzato 63 contratti collettivi, individuati tra i più rappresentativi, indicando per ciascuno il minimo retributivo previsto per il livello di inquadramento più basso e a questo sono stati sommati i ratei di mensilità aggiuntiva (13a mensilità ed eventuale 14a ) nonché la quota di trattamento di fine rapporto (retribuzione differita).

Lo studio evidenzia che:

- 39 CCNL presentano livelli minimi retributivi superiori ai 9 euro,

- 22 sono al di sotto di tale soglia.

Questi ultimi, nella gran parte dei casi, hanno livelli che oscillano tra gli 8 e gli 8,9 euro (18 CCNL). Solo 4 prevedono livelli minimi retributivi al di sotto degli 8 euro.

Ricorda infine che l’Istat nella recente audizione in Parlamento dell’11 luglio 2023 ha stimato in 3 milioni i lavoratori con retribuzioni minime inferiori ai 9 euro.

Lo stesso istituto di statistica ha evidenziato però, nell'analizzare le cause del cosiddetto "lavoro povero" che la retribuzione annuale di un individuo è una combinazione di fattori differenti, che comprendono oltre alla retribuzione oraria, l’intensità mensile dell’occupazione e la durata del contratto nell’anno (ovvero il numero di mesi con almeno un giorno di copertura contrattuale).

Tutti questi fattori agiscono nel determinare le disuguaglianze retributive per effetto della loro variabilità interna e per il diverso modo di combinarsi a seconda della natura della posizione lavorativa.

L’analisi svolta dall’Istat evidenzia come a determinare la condizione di dipendente a bassa retribuzione siano soprattutto gli effetti legati a

- ridotta durata dei contratti di lavoro e

- numero contenuto di ore lavorabili,

oltre a quelli – pur rilevanti – legati a un basso livello di retribuzione oraria.

Salario minimo: le controindicazioni secondo i CDL

In questo quadro la Fondazione afferma quindi che l'introduzione di un salario minimo :

- – priverebbe la contrattazione collettiva di quel ruolo di interprete e garante delle esigenze dei lavoratori rispetto ai diversi settori di appartenenza,

- – risulterebbe essere troppo semplicistica e limitativa rispetto all’effettiva tutela del trattamento globale, economico e normativo dei lavoratori, che è ben al di sopra della retribuzione minima tabellare.

- – sarebbe comunque limitante in quanto non riguarda anche quella componente di lavoratori – i collaboratori domestici – che oggi più faticano a raggiungere una retribuzione dignitosa, anche alla luce della rilevanza sociale del lavoro che svolgono.

- – determinerebbe un innalzamento del costo del lavoro a carico delle aziende su tutti i livelli retributivi più elevati del minimo;

- – rischierebbe di determinare un effetto negativo in quei settori/realtà aziendali non in grado di assorbire l’incremento retributivo previsto (vedi il caso delle cooperative).

DDL delega su retribuzione e contrattazione collettiva

Riportiamo la sintesi dei principali interventi dopo l' approvazione del Senato:

il Rel. Sen. Zaffini (FDI) il quale ha svolto le seguenti osservazioni:

Il disegno di legge Atto Senato 957, trasmesso dalla Camera dei deputati, reca due discipline di delega al Governo in materia di retribuzioni e di contrattazione collettiva. A seconda di tali deleghe, l'articolo 2 concerne specificatamente, nell'ambito delle suddette materie, il perfezionamento della disciplina dei controlli e lo sviluppo di procedure di informazioni pubbliche e trasparenti. Nell'ambito delle due deleghe sono esclusi all'articolo 4 i lavoratori dipendenti delle amministrazioni pubbliche e i contratti collettivi ad essi applicabili.

Riguardo alla delega dell'articolo 1, i principi e i criteri generali ivi posti sono la definizione per ciascuna categoria di lavoratori dei contratti collettivi nazionali di lavoro maggiormente applicati, con riferimento al numero delle imprese e dei dipendenti e richiama l'articolo 36 della Costituzione, il quale, nel primo comma, afferma che il lavoratore ha diritto ad una retribuzione proporzionata alla quantità e qualità del suo lavoro e, in ogni caso, sufficiente ad assicurare a sé e alla famiglia un'esistenza libera e dignitosa.

Il successivo articolo 39 della Costituzione ha previsto la possibilità – mai attuata – della registrazione delle organizzazioni sindacali e della stipulazione mediante rappresentanza unitaria, in proporzione agli iscritti, delle organizzazioni registrate di contratti collettivi nazionali di lavoro, con efficacia obbligatoria per gli appartenenti alle categorie alle quali il contratto si riferisce.

All'articolo 2, i relativi principi e criteri direttivi sono:

- la razionalizzazione delle modalità di comunicazione tra le imprese e gli enti pubblici in materia di retribuzioni e l'applicazione della contrattazione collettiva, con la definizione di strumenti che rendano effettiva, certa ed efficace l'applicazione della contrattazione collettiva a livello nazionale;

- il perfezionamento, anche con la previsione del ricorso a strumenti tecnologici evoluti, e la realizzazione di banche dati condivisa delle disposizioni in materia di ispezioni e controlli, in modo da aumentare l'efficacia materiale delle azioni di contrasto del lavoro sommerso o irregolare;

- l'introduzione di forme di rendicontazione pubblica e di monitoraggio sulla base semestrale aventi ad oggetto l'andamento delle misure di contrasto dei fenomeni distorsivi del mercato del lavoro;

- la previsione che le suddette forme di rendicontazione di cui alla lettera c) si avvalgano delle risultanze dell'attività ispettiva dell'Ispettorato nazionale del lavoro e dei suoi organi territoriali, nonché di tutte le risultanze acquisite da parte dei soggetti deputati alla verifica e alla correttezza delle retribuzioni e della contrattazione collettiva.

Si è svolta quindi la discussione generale nel corso della quale sono intervenuti i seguenti senatori:

- Il Sen. Mazzella (M5S), il quale ha accusato l’Esecutivo di aver solo modificato il reddito di cittadinanza restringendone la platea, senza abolirlo, colpendo così i più fragili. Ha citato dati Istat secondo cui nel 2024 il 23,1% della popolazione era a rischio di povertà o esclusione sociale, evidenziando come il problema dei bassi salari sia strutturale. Ha sottolineato che i redditi da lavoro spesso non eliminano il rischio di povertà, soprattutto per donne, giovani e stranieri. Ha ribadito la necessità di introdurre un salario minimo legale di 9 euro l’ora, ricordando che 4 milioni di lavoratori percepiscono paghe da fame. Ha evidenziato che 22 Paesi UE su 27 hanno già un salario minimo, mentre quelli senza presentano comunque stipendi medi molto più alti.

- Il Sen. Misiani (PD), il quale ha denunciato che la maggioranza ha svuotato la proposta originaria sul salario minimo, cancellando l’iniziativa unitaria delle opposizioni costruita con il contributo di sindacati, categorie ed esperti (…)

- Il Sen. Russo (FDI) ha difeso la legge delega sul lavoro, sostenendo che il provvedimento affronta in modo organico e realistico il tema del lavoro povero. Ha sottolineato che l’obiettivo era creare lavoro e sviluppo valorizzando la contrattazione collettiva, potenziando vigilanza e applicazione dei contratti, regolando subappalti e nuove forme di lavoro. Ha ribadito che salari giusti favoriscono coesione sociale e crescita economica, e che la delega fornisce strumenti di prevenzione, monitoraggio e adeguamento retributivo. Ha concluso che la legge rappresenta un impegno politico per la dignità del lavoro e la competitività del sistema produttivo, basato sulla libertà d’impresa e sul rifiuto di logiche assistenzialistiche.

Legge 144 2025 Cosa cambia

In sintesi, gli aspetti piu operativi previsti dalla legge sono:

- Indicazione obbligatoria del contratto collettivo: Inserimento del codice CCNL nei flussi UniEmens, nelle comunicazioni obbligatorie e nelle buste paga, per favorire i controlli e l’accesso a eventuali agevolazioni.

- Intervento nei settori scoperti: Possibilità per il Ministero del Lavoro di stabilire i trattamenti economici minimi nei settori privi di contrattazione o con contratti scaduti, utilizzando come riferimento i CCNL più rappresentativi dei settori affini.

- Rinnovo dei contratti collettivi: Previsione di strumenti per favorire il rinnovo tempestivo dei contratti, anche con incentivi ai lavoratori per compensare la perdita di potere d’acquisto.

- Controlli e trasparenza: Razionalizzazione delle comunicazioni tra imprese e pubbliche amministrazioni.

- Potenziamento delle ispezioni attraverso banche dati condivise e strumenti tecnologici evoluti.

- Rendicontazione pubblica semestrale sui fenomeni di dumping contrattuale, evasione e lavoro irregolare;

- Vigilanza sulle cooperative: Rafforzamento dei controlli per verificare l’effettiva natura mutualistica e contrastare abusi.

- Senza categoria

Rendicontazione volontaria di sostenibilità con lo standard VSME

Quello di effettuare la rendicontazione di sostenibilità è un obbligo imposto alle grandi imprese quotate e non quotate sui mercati regolamentati (quelle non quotate devono superare determinati limiti dimensionali), alle PMI quotate sui mercati regolamentati, oltre che alle aziende extra-UE che generano un fatturato significativo nell’Unione Europea.

Per soddisfare quest’obbligo, le imprese devono comunicare informazioni essenziali per comprendere impatti, rischi e opportunità (reali e potenziali) in materia di sostenibilità.

Per fare ciò, i soggetti interessati devono richiedere le medesime informazioni alle PMI non quotate e alle microimprese inserite nella propria catena del valore, anche se non soggette al medesimo obbligo di rendicontazione sulla sostenibilità.

Oltre alle aziende più grandi, anche banche e investitori richiedono spesso queste stesse informazioni sulla sostenibilità alle aziende di minore dimensione.

Per limitare l’impatto della rendicontazione di sostenibilità su queste imprese, non soggette all’obbligo di rendicontazione, la Commissione UE ha chiesto all'EFRAG di elaborare uno standard semplificato, destinato all'uso volontario da parte delle PMI non quotate e delle microimprese.

A tale scopo è stato promulgato lo standard VSME: un sistema semplificato che ha l’obiettivo di ridurre gli oneri amministrativi a carico delle PMI, fornendo un quadro semplice e standardizzato per la rendicontazione delle questioni ESG.

Lo standard VSME

La Commissione Europea, il 30 luglio 2025 , ha divulgato una Raccomandazione che incoraggia la divulgazione dello standard VSME, acronimo di Voluntary Sustainability Reporting Standard for non-listed SMEs, per la rendicontazione volontaria della sostenibilità per PMI non quotate e microimprese.

Questo sistema fornisce delle linee guida operative alle imprese di minore dimensione, limitando le informazioni che queste debbano fornire, ed evitando così il rischio che gli obblighi di divulgazione richiesti alle imprese di maggiore dimensione si riversino sulle PMI non quotate e sulle microimprese.

Adottando volontariamente lo standard VSME, le imprese fuori dell’obbligo di applicazione degli standard europei di rendicontazione (ESRS) possono:

- migliorare le condizioni di accesso al credito e alla finanza sostenibile;

- facilitare la transizione verso un'economia sostenibile;

- facilitare il dialogo tra banca e impresa;

- comprendere e monitorare le performance ESG;

- semplificare il processo di rendicontazione e limitare la quantità di informazioni da fornire.

Il nuovo eBook teorico e pratico sullo standard VSME

Per orientarsi e approfondire lo standard VSME prima, e poi per applicarlo per la redazione della rendicontazione della sostenibilità delle PMI non quotate e delle microimprese, è arrivato il nuovo eBook, teorico e pratico, “Rendicontazione volontaria di sostenibilità – lo standard VSME nel dialogo tra PMI e banche” della dottoressa Monica Peta, dottore commercialista e apprezzata autrice di numerose pubblicazioni in tema di rendicontazione della sostenibilità.

Dopo aver spiegato che lo standard di rendicontazione volontaria VSME:

- è pensato per regolamentare la richiesta di informazioni ESG di aziende con meno di 250 dipendenti;

- mira a semplificare il processo di rendicontazione mantenendo il criterio entity-specific per settore di appartenenza e tematica;

- distingue due moduli: Modulo Base e Modulo Completo, con metriche specifiche per ciascuna informazione divulgata, secondo un formato standardizzato per facilitarne l’interpretazione;

- fa attenzione all’uniformità della richiesta dei dati da parte degli istituti bancari;

l’ebook intende guidare il lettore ai contenuti dello standard di rendicontazione volontario VSME e alle sue implicazioni, anche rilevanti, sotto diversi profili, sia da un punto di vista teorico che pratico. Il testo infatti è correlato da numerose tabelle per agevolare il lavoro degli operatori.

L’indice

Riportiamo nel seguito l’indice dell’eBook “Rendicontazione volontaria di sostenibilità – lo standard VSME nel dialogo tra PMI e banche” per maggiore approfondimento:

CAPITOLO 1

LO STANDARD VOLONTARIO VSME PER PMI E MICROIMPRESE

1.1 Lo standard VSME: punti chiave

1.1.1 VSME: soggetti destinatari e requisiti del report

1.1.2 Modello Base (B) e Modello Completo (C)

1.1.3 Conformità al VSME

1.1.4 Le circostanze specifiche

1.1.4 La struttura della dichiarazione di sostenibilità

1.1.5 Questioni rilevanti e principio entity-specific

1.1.6 Guida alla rendicontazione volontaria: la struttura del VSME

1.2 Le informazioni ambientali, formato e calcoli

1.3 Le informazioni sociali, formato e calcolo

1.4 Le informazioni di governance e condotta aziendale

CAPITOLO 2

GLI INDICATORI DI SOSTENIBILITA’ VSME NEL DIALOGO TRA PMI E BANCA

2.1 VSME, Regolamento di finanza sostenibile (SFDR) e Pillar 3 EBA

2.1.1 La sostenibilità ESG nel dialogo tra dialogo tra banca e PMI

2.1.2 La raccolta di documenti, dati e il calcolo degli indicatori

CAPITOLO 3

DIGITALIZZAZIONE E VSME NEL FORMATO XBRL – LE RACCOMANDAZIONI DELL’ UE

3.1 Il VSME tradotto in XBRL per una maggiore visibilità

3.2 La Raccomandazione UE del 30 luglio 2025 e i passi successivi

-

Mala gestione dell’amministratore di condomino: si può chiedere il risarcimento

Si parla di mala gestio in riferimento ad una condotta gestionale imprudente, negligente o contraria agli interessi dell’ente o del gruppo rappresentato. Tale espressione assume rilievo quando chi esercita funzioni gestionali o di direzione (in una società, un’associazione o un condominio) viola i doveri di diligenza, trasparenza e correttezza imposti dalla legge o dallo statuto.

In ambito condominiale la mala gestio dell’amministratore si configura, indipendentemente dalle ipotesi specifiche previste dall’art. 1129 c.c., ogni qualvolta l’attività svolta si discosti dall’interesse collettivo dei condomini.

Tali condotte integrano una violazione del dovere di diligenza e possono dar luogo a un obbligo di risarcimento per i danni derivanti dalla sua condotta negligente.

Mancanza di regolare contabilità e credito per compenso dell’amministratore

È essenziale evidenziare che il diritto dell’amministratore a percepire il compenso, nonché al rimborso delle anticipazioni e delle spese sostenute, è subordinato alla presentazione al condominio di un rendiconto dettagliato della propria gestione.

In altre parole il credito per il compenso di detto professionista non può ritenersi provato in mancanza di una regolare contabilità che, sebbene non debba redigersi con forme rigorose – analoghe a quelle prescritte per i bilanci delle società – deve, però, essere idonea a rendere intellegibili ai condomini le voci di entrata e di uscita, con le relative quote di ripartizione, così da rendere possibile l'approvazione da parte dell'assemblea condominiale del rendiconto consuntivo. Recentemente è stato chiaramente affermato che l'amministratore non ha diritto al compenso se non è stato approvato il rendiconto di gestione, ossia il cosiddetto “bilancio consuntivo” (Cass. civ., sez. II, 21/06/23, n. 17713).

In mancanza di regolare rendiconto approvato la domanda dell'amministratore tesa ad ottenere il compenso maturato negli anni in cui ha gestito il condominio va rigettata perché il credito non è munito del necessario requisito di liquidità ed esigibilità (Trib. Napoli Nord 24 aprile 2025, n. 1567).

La mala gestio: esempi pratici

La cosiddetta mala gestio si configura ogniqualvolta l’amministratore condominiale adotti condotte non conformi all’interesse collettivo dei rappresentati.

Ciò si verifica, ad esempio, quando omette di mettere a disposizione dei condomini la documentazione contabile in sede di approvazione del consuntivo, oppure non fornisce un rendiconto chiaro e trasparente della propria gestione. Una responsabilità — sia civile che penale — può sorgere in capo all’amministratore in presenza di una mala gestio contabile tale da provocare un dissesto nella contabilità condominiale. Tale dissesto può derivare da incongruenze tra i dati riportati nei consuntivi e le somme effettivamente versate dai condomini, nonché dall’appropriazione indebita di parte di tali somme, utilizzate dall’amministratore per fini personali anziché per adempiere ai debiti del condominio verso terzi.

Il risarcimento danni: casi in cui è previsto

Gli addebiti di "mala gestio" mossi all'ex amministratore non fanno sorgere, in modo automatico, obbligazioni risarcitorie di danni (patrimoniali) a favore dei condomini.

È stato affermato che non è sufficiente limitarsi ad affermazioni generiche, come sostenere che “le somme si sarebbero potute evitare” o che la gestione è stata “opaca” (Trib. Monza 17 giugno 2025, n. 1229).

Il condominio che agisce contro l'ex amministratore per far valere la responsabilità contrattuale ex art. 1218 c.c. deve allegare e provare, oltre alla fonte negoziale del proprio diritto, di avere subito pregiudizi, causalmente ricollegabili alla condotta inadempiente tenuta dall'amministratore.

Per configurare una responsabilità civile, perciò, il condominio è tenuto a allegare in modo preciso e documentato l’entità del danno subito, la sua origine e il nesso causale con le condotte gestionali contestate. Solo attraverso questa ricostruzione puntuale è possibile superare il livello della mera critica contabile e accedere al piano della responsabilità risarcitoria. L'amministratore, invece, qualora sia citato in giudizio per mala gestio, è onerato della prova della corretta amministrazione e, perciò, in particolare, dell'effettivo e accorto impiego di tutte le somme riscosse per pagare le spese di volta in volta preventivate o imposte dall'urgenza (previa puntuale registrazione di ogni singolo incasso – con la relativa provenienza – e di ogni singolo esborso – in corrispondenza di adeguata documentazione giustificativa). In ogni caso, va ricordato che è nulla per eccesso di potere la delibera dell’assemblea condominiale che, a maggioranza, decide di non promuovere un’azione legale nei confronti dell’amministratore responsabile di atti di mala gestio suscettibili di arrecare danni ai condomini. Tale principio è stato affermato dal Tribunale di Milano con sentenza del 24 giugno 1991, sottolineando come una simile delibera comprometta il diritto alla tutela giurisdizionale e si ponga in contrasto con i principi di corretto esercizio del potere assembleare.

-

Spese sportive ragazzi: regole di detrazione 2025

Nei Modelli 730 o Redditi PF 2025 riferite all'anno di imposta 2024 è possibile portare in detrazione al 19% le spese sostenute per la pratica sportiva svolta dai ragazzi, di età compresa tra i 5 e i 18 anni, presso associazioni sportive e impianti sportivi.

L'importo massimo detraibile è pari a 210 euro per ciascun ragazzo, da ripartire tra i genitori.

La detrazione d’imposta per tali spese varia in base all’importo del reddito complessivo.

In particolare, essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro.

In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

L'Agenzia delle Entrate nel mese di giugno ha provveduto ad aggiornare le Giude per i dichiarativi 2025 dalle quali emergono ulteriori chiarimenti e conferme per la detrazione in oggetto, vediamo a cosa prestare attenzione.

Spese sportive 2025: le strutture che consentono la detrazione

In base alle indicazioni fornite dall'Agenzia delle Entrate le strutture sportive che danno diritto alla detrazione sono:

- associazioni sportive,

- palestre,

- piscine

- altre strutture e impianti sportivi destinati alla pratica sportiva dilettantistica.

Le modalità attuative dell’agevolazione in esame sono state fissate dal d.m. 28 marzo 2007 che

ha definito:- cosa si intende per associazioni sportive, palestre, piscine, ecc.;

- la documentazione necessaria ai fini dell’agevolazione.

In particolare, per associazioni sportive si intendono le società ed associazioni di cui al decreto legislativo 28 febbraio 2021, n. 36, che riportino espressamente nella propria denominazione la dicitura delle finalità sportive e della natura dilettantistica.

Per palestre, piscine, altre attrezzature ed impianti sportivi destinati alla pratica sportiva dilettantistica si intendono gli impianti, comunque, organizzati:- destinati all’esercizio della pratica sportiva non professionale, agonistica e non, compresi gli impianti polisportivi;

- gestiti da soggetti giuridici diversi dalle associazioni/società sportive dilettantistiche, sia pubblici che privati anche in forma di impresa (individuale o societaria).

La detrazione, pertanto, non spetta per le spese sostenute, ad esempio, per l’attività sportiva praticata presso:

- le associazioni che non rientrano nella definizione di “sportiva dilettantistica”, quali quelle che non risultano iscritte nel Registro nazionale delle attività sportive dilettantistiche gestito dal Dipartimento per lo Sport della Presidenza del Consiglio dei Ministri;

- le società sportive professionistiche di cui al d.lgs. n. 36 del 2021 (sport professionistico);

- le associazioni non sportive (ad esempio, associazioni culturali) che organizzano corsi di attività motoria non in palestra.

Detrazione spese sportive 2025: età dei ragazzi

In generale la detrazione spetta per le spese sostenute durante tutto il periodo d'imposta in cui il ragazzo ha tra i 5 e i 18 anni.

Come chiarito dall'Agenzia delle Entrate il requisito dell'età ricorre anche se sussiste per una sola parte del periodo d’imposta.

Si ritiene, pertanto, che la detrazione spetti anche per tutto il periodo d'imposta in cui il ragazzo compie i 18 o i 5 anni, indipendentemente dal fatto che le spese sportive siano state sostenute prima o dopo il compimento.

Spese sportive: limite di detrazione 2025

La detrazione è calcolata su un ammontare massimo di spesa di 210 Euro per:

- il contribuente, se in possesso dei requisiti (minore emancipato o minore che percepisce redditi non soggetti all'usufrutto legale dei genitori);

- ogni soggetto fiscalmente a carico. Il limite di 210 Euro è il limite massimo riferito alla spesa complessivamente sostenuta da entrambi i genitori, per lo svolgimento della pratica sportiva dei figli.

Nell'importo devono essere comprese anche le spese indicate nella CU 2025 (punti da 341 a 352), con il codice 16.

Spese sportive: documenti da conservare ai fini della detrazione

La spesa deve essere documentata attraverso bollettino bancario o postale, fattura, ricevuta o quietanza di pagamento da cui risulti la modalità di pagamento “tracciabile”.

Ai sensi dell’art. 2 del citato d.m. 28 marzo 2007, la documentazione attestante la spesa deve riportare:- la ditta, la denominazione o ragione sociale ovvero cognome e nome (se persona fisica) e la sede ovvero la residenza, nonché il codice fiscale del percettore (associazioni sportive, palestre, ecc.);

- la causale del pagamento (iscrizione, abbonamento, ecc.);

- l’attività sportiva esercitata (ad esempio nuoto, pallacanestro, ecc.)

- l’importo pagato

- i dati anagrafici del ragazzo praticante l’attività sportiva dilettantistica e il codice fiscale del soggetto che effettua il versamento.

La ricevuta deve riportare tali indicazioni anche nel caso in cui il comune stipuli, con associazioni sportive, palestre o piscine, convenzioni per la frequenza di corsi di nuoto, ginnastica, ecc. Pertanto, il bollettino di c/c postale intestato direttamente al comune e la ricevuta complessiva che riporta i nomi di tutti i ragazzi che hanno frequentato il corso non costituiscono documentazione sufficiente ai fini della detrazione (Circolare 13.05.2011 n. 20/E, risposta 5.9.

Spese sportive: indicazione nel 730 o Redditi PF 2025

La spesa sostenuta, nel limite di 210 Euro per ragazzo, va indicata:

- nei righi E8-E10 del modello 730;

- nei righi RP8-RP13 del modello Redditi cod. 16

Se il soggetto ha sostenute spese per più di un ragazzo, compilerà più righi, indicando in ognuno di essi il codice 16, e riportando separatamente la spesa sostenuta per ciascun ragazzo.

-

Forfettari: approfondimento su novità del quadro LM Modello Redditi PF 2025

Il quadro LM della dichiarazione annuale dei redditi è quel quadro della dichiarazione che interessa i contribuenti, titolari di partita IVA (professionisti o esercenti attività di impresa), che aderiscono al regime dei minimi e al regime forfetario.

Il cosiddetto regime dei minimi o regime di vantaggio è un regime fiscale agevolato in esaurimento a cui è dedicata la sezione I del quadro LM, che non presenta novità rispetto all’anno passato.

Il resto del quadro è invece dedicato ai contribuenti in regime forfetario, per i quali la dichiarazione dei redditi presenta diverse novità.

Tassa piatta incrementale

Il modello Redditi PF 2024 presentava una sezione II dedicata alla “Tassa piatta incrementale”, di cui all’articolo 1 commi da 55 a 57 della Legge 197/2022; questa sezione sul modello Redditi PF 2025 risulta abolita per intero, dato che non interessa più i contribuenti in questo regime fiscale.

Regime forfetario

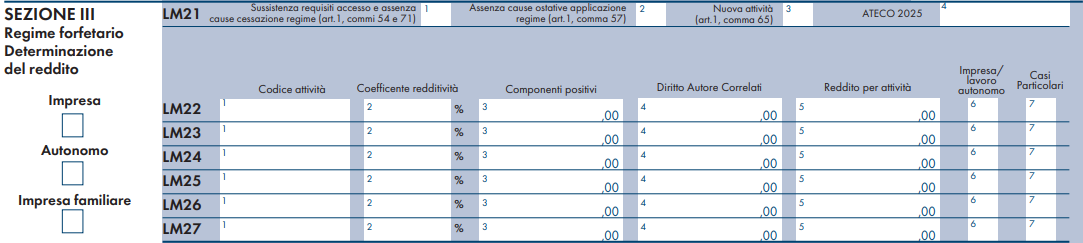

Dedicata in modo specifico ai contribuenti in regime forfetario è la sezione III del quadro LM, denominata appunto “Regime forfetario”. La sezione presenta alcune novità:

- sul rigo LM21 è stata aggiunta la colonna 4 denominata “ATECO 2025”: va indicato il codice Ateco in vigore dal 2025 che identifica l’attività prevalente esercitata dal contribuente;

- sul rigo LM22 e successivi è stata aggiunta la colonna 7 denominata “Casi particolari”: le istruzioni del modello Redditi PF 2025 precisano che su questa colonna va indicato “il codice 1 in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto […] per la permanenza nel regime”, e che “tali componenti vanno indicati in un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell'attività d'impresa o di lavoro autonomo”.

Va precisato che per l’anno d’imposta 2024, i cui redditi sono da dichiararsi con il modello Redditi PF 2025, valgono ancora i codici Ateco 2007, con i relativi coefficienti di redditività ancora in vigore. L’indicazione del codice Ateco 2025 sulla dichiarazione di quest’anno serve da raccordo con la dichiarazione del prossimo anno fiscale, con finalità solo espositiva: infatti i codici Ateco da indicare sui righi LM22 e successivi sono ancora quelli del 2007.

Va segnalata la modifica del rigo LM39 denominato “Imposta sostitutiva”: su questo rigo va esposta l’imposta sostitutiva dovuta dal contribuente, che però sul modello Redditi PF 2025 può essere di due diverse tipologie, da indicare separatamente:

- in colonna 1 sarà indicata l’imposta sostitutiva di cui all’articolo 31-bis del decreto CPB, dovuta sulla quota incrementale del reddito concordato (di cui si dirà più approfonditamente nel seguito);

- in colonna 2 sarà indicata l’imposta sostitutiva ordinariamente prevista per i contribuenti in regime forfetario.

Concordato Preventivo Biennale

I successivi righi LM32 e LM33 sono dedicati ai contribuenti che l’anno scorso hanno aderito alla proposta di CPB: con l’adesione il contribuente si è impegnato a dichiarare il reddito concordato sulla successiva dichiarazione dei redditi.

Le istruzioni del modello Redditi PF 2025 ricordano che “i contribuenti che aderiscono al CPB possono assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta”; a tal fine va compilato il rigo LM32 denominato “Reddito concordato ad imposta sostitutiva CPB (art. 31-bis D.Lgs. 13/2024)”, più precisamente:

- sulla colonna 1 “Reddito concordato” va indicato il reddito derivante dall’adesione al CPB, presente sul rigo LM63 della dichiarazione dello scorso anno;

- sulla colonna 2 “Reddito effettivo anno precedente” va indicato il reddito effettivamente prodotto in regime forfetario, dichiarato nell’anno d’imposta precedente a quello cui si riferisce la proposta, indicato sulla colonna 3 del rigo LM34 del modello Reddito PF 2024;

- sulla colonna 3 “Quota incrementale imponibile” va indicata la quota di reddito incrementale da assoggettare a imposta sostitutiva (la differenza tra l’importo inserito in colonna 1 e quello in colonna 2).

Si ricorda che l’imposta sostitutiva è pari al 10% del reddito eccedente o al 3% in caso di nuove attività. Ai fini dell’applicazione dell’aliquota agevolata è necessario che sia stata barrata la casella “Nuova attività” presente in colonna 3 del rigo LM21.

L’importo dell’imposta sostitutiva sarà indicato in colonna 1 del rigo LM39.

La compilazione del rigo LM33 denominato “Reddito concordato ad imposta sostitutiva forfetari (art. 1 L. 190/2014)”, si riassume nella valorizzazione della colonna 1, denominata a sua volta “Reddito CPB al netto della quota in incrementale”: qui va indicato il reddito d’impresa o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’ordinaria imposta sostitutiva prevista per i contribuenti in regime forfetario.

Le istruzioni del modello Redditi PF 2025 precisano che “qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo”.

Nel caso in cui invece il contribuente non abbia compilato il rigo LM32, perché non si avvale dell’imposta sostitutiva prevista dal decreto CPB, in colonna 1 “va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024”.

La sottosezione denominata “Reddito CPB”, consistente nei righi LM32 e LM33, presenta a margine anche due caselle denominate “Cessazione” e “Decadenza” che devono essere valorizzate nel caso in cui il contribuente si trovi in presenza di una delle cause di cessazione o di decadenza previste dal decreto CPB.

Con maggiore precisione sulla casella “Cessazione” sarà inserito uno di questi codici numerici:

- codice 1: se il contribuente ha modificato l’attività svolta nel corso del periodo d’imposta oggetto di concordato, rispetto al periodo di imposta precedente;

- codice 2: se il contribuente ha cessato l’attività;

- codice 3: se il contribuente ha superato il limite di ricavi di 150 mila euro (si ricorda che se i ricavi hanno superato il limite di 100 mila euro, ma non quello di 150 mila, si realizza la fuoriuscita dal regime forfetario, ma non la decadenza dal CPB);

- codice 4: se il contribuente si è ritrovato in una delle circostanze eccezionali previste dal MEF che hanno comportato nell’anno fiscale 2024 una riduzione di oltre il 30% del reddito imponibile.

La casella “Decadenza” riguarda più in generale il realizzarsi una delle cause di decadenza previste per il CPB; con maggiore precisione dovrà essere inserito uno dei seguenti codici numerici:

- codice 1: se, a seguito di accertamento fiscale, sono stati rilevati ricavi non dichiarati (oppure costi inesistenti o indeducibili) per un ammontare pari al 30% dei ricavi dichiarati nel periodo d’imposta oggetto di concordato;

- codice 2: se, a seguito di modifica o integrazione della dichiarazione dei redditi da parte del contribuente, risulti una qualificazione diversa dei redditi o del valore della produzione rispetto a quelli per i quali è avvenuta l’accettazione della proposta di CPB;

- codice 3: se nella dichiarazione dei redditi sono indicati dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB;

- codice 4: se si realizza una delle cause di esclusione previste dall’articolo 11 del decreto CPB o vengono meno i requisiti richiesti dall’articolo 10 comma 2 del medesimo decreto;

- codice 5: se è stato omesso il versamento delle somme dovute per il CPB.

Ancora in relazione al CPB, va segnalato che è stata eliminata l’intera sezione VI, denominata “Concordato preventivo regime forfetario”, presente sul modello Redditi PF 2024 ma non più sul modello di quest’anno; la motivazione va ricondotta al fatto che il CPB, nato in via sperimentale per i contribuenti in regime forfettario, è stato recentemente abrogato per gli aderenti a questo regime fiscale.

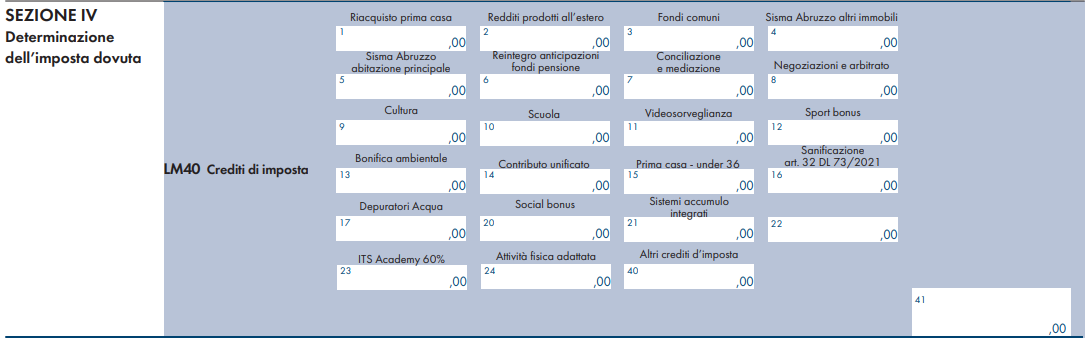

Crediti d’imposta

Il rigo LM40 della sezione V è dedicato ai “Crediti d’imposta” che possono essere utilizzati ai fini della determinazione dell’imposta effettivamente dovuta.

Le novità di quest’anno sono molto poche, riassumibili nell’eliminazione delle colonne 18 e 19, dedicate rispettivamente ai “Crediti artt. 28 e 125 DL 34/2020 – Beneficiario” e “Canoni locaz. impr. turistiche – art. 5 DL 4/2022”, presenti sul modello dichiarativo dell’anno scorso ma non più sul modello Redditi PF2025.

Va segnalato infine un refuso del modello ministeriale: la colonna 22 non presenta l’indicazione del nome del credito di imposta a cui si riferisce, ma le istruzioni del medesimo modello Redditi PF 2025 precisano che la colonna va utilizzata per esporre il credito d’imposta spettante per le “erogazioni liberali in favore delle fondazioni ITS Academy al 30%”, come in effetti era già sul modello dell’anno scorso.