-

Polizza catastrofale imprese: tutte le regole

Pubblicato in GU n 75 del 31 marzo il Decreto-legge n 39/2025 con la proroga per l'obbligo di polazza catastrofale per le imprese.

In particolare è stato previsto che:

- per le PMI l'obbligo slitta al 1° gennaio 2026,

- per le medie imprese al 1° ottobre 2025,

- rimane al 31 marzo l'obbligo di stipula per le grandi imprese ma senza sanzioni per 90 giorni.

Leggi anche: Polizza rischi catastrofali imprese: approvata proroga differenziata

Per le regole attuative della polizza catastrofali delle imprese ricordiamo che è stato pubblicato in GU n 48 del 27 febbraio il Decreto MEF entrato in vigore dal 14 marzo.

Il diecreto sinteticamente disciplina:

- a) le modalità di individuazione degli eventi calamitosi e catastrofali di cui all'articolo 1, comma 101 della legge 30 dicembre 2023, n. 213;

- b) le modalità di determinazione e adeguamento periodico dei premi, anche tenuto conto del principio di mutualità;

- c) i limiti alla capacità di assunzione del rischio da parte delle imprese assicuratrici, ai sensi dell'articolo 1, comma 103, della legge 30 dicembre 2023, n. 213;

- d) l'aggiornamento dei valori di cui all'articolo 1, comma 104, della legge 30 dicembre 2023, n. 213;

- e) le modalità di coordinamento in relazione agli atti di regolazione e vigilanza prudenziale di competenza dell'IVASS.

Attenzione al fatto che chi non dovesse adeguarsi all'obbligo assicurativo introdotto, non sarà soggetto a sanzioni dirette.

Relativamente ai dubbi frequenti su questo adempimento il MIMIT in data 2 aprile ha pubblicato una serie di risposte.

Per una sintesi leggi qui i chiarimenti del Ministero: Polizza catastrofale imprese: quali sono i dubbi frequenti?

Polizza catastrofale imprese: gli eventi climatici rilevanti

Nel decreto viene previsto che ai fini dell'articolo 1, comma 101, della legge 30 dicembre 2023, n. 213, si intende per

- a) alluvione, inondazione ed esondazione: fuoriuscita d'acqua, anche con trasporto ovvero mobilitazione di sedimenti anche ad alta densità, dalle usuali sponde di corsi d'acqua, di bacini naturali o artificiali, dagli argini di corsi naturali e artificiali, da laghi e bacini, anche a carattere temporaneo, da reti di drenaggio artificiale, derivanti da eventi atmosferici naturali. Sono considerate come singolo evento le prosecuzioni di tali fenomeni entro le settantadue ore dalla prima manifestazione;

- b) sisma: sommovimento brusco e repentino della crosta terrestre dovuto a cause endogene, purché' i beni assicurati si trovino in un'area individuata tra quelle interessate dal sisma nei provvedimenti assunti dalle autorità competenti, localizzati dalla Rete sismica nazionale dell'Istituto nazionale di geofisica e vulcanologia (INGV) in relazione all'epicentro del sisma. Le scosse registrate nelle settantadue ore successive al primo evento che ha dato luogo al sinistro indennizzabile sono attribuite a uno stesso episodio e i relativi danni sono considerati singolo sinistro;

- c) frana: movimento, scivolamento o distacco rapido di roccia, detrito o terra lungo un versante o un intero rilievo sotto l'azione della gravità, scoscendimento di terre e rocce anche non derivate da infiltrazioni d'acqua. Sono considerate come singolo evento le prosecuzioni di tali fenomeni entro le settantadue ore dalla prima manifestazione.

Polizza catastrofale imprese: il calcolo dei premi assicurativi

Relativamente ai premi assicurativi si prevede che conformemente alle previsioni di cui all'articolo 1, comma 104, della legge 30 dicembre 2023, n. 213, il premio è determinato in misura proporzionale al rischio, anche tenendo conto della ubicazione del rischio sul territorio e della vulnerabilità dei beni assicurati, sulla base delle serie storiche attualmente disponibili, delle mappe di pericolosità o rischiosità del territorio disponibili e della letteratura scientifica in materia, e adottando, ove applicabili, modelli predittivi che tengono in debita considerazione l'evoluzione nel tempo delle probabilità di accadimento degli eventi e della vulnerabilità dei beni assicurati.

Si tiene conto, altresì, in misura proporzionale alla conseguente riduzione del rischio, delle misure adottate dall'impresa, anche per il tramite delle organizzazioni collettive cui aderisce, per prevenire i rischi e proteggere i beni di cui all'articolo 2424, primo comma, sezione Attivo, voce B-II, numeri 1), 2) e 3), del codice civile, da calamità naturali ed eventi catastrofali.

I premi sono aggiornati periodicamente, anche in considerazione del principio di mutualità, al fine di riflettere l'evoluzione dei valori economici e di conoscenza e modellazione del rischio, tenuto conto dei rischi di anti selezione e degli obiettivi di solvibilità dell'impresa di assicurazione.Polizza rischi catastrofali imprese: il danno indennizzabile

Il decreto prevede che ai sensi dell'articolo 1, comma 104, della legge 30 dicembre 2023, n. 213, per la fascia fino a 30 milioni di euro di somma assicurata, avuto riguardo al totale complessivo delle ubicazioni assicurate, le polizze assicurative possono prevedere, qualora convenuto dalle parti, uno scoperto, che rimane a carico dell'assicurato, non superiore al 15 per cento del danno indennizzabile.

Fermo l'obbligo di copertura assicurativa, per la fascia superiore a 30 milioni di euro di somma assicurata, avuto riguardo al totale complessivo delle ubicazioni assicurate, ovvero per le grandi imprese di cui all'articolo 1, comma 1, lettera o), del presente decreto, la determinazione della percentuale di danno indennizzabile che rimane a carico dell'assicurato è rimessa alla libera negoziazione delle parti.Polizza rischi catastrofali imprese: massimali di indennizzo

Ai sensi dell'articolo 1, comma 105, della legge 30 dicembre 2023, n. 213, le polizze assicurative possono prevedere l'applicazione di massimali o limiti di indennizzo che, ove convenuto dalle parti, rispettano i seguenti principi:

- a) per la fascia fino a 1 milione di euro di somma assicurata trova applicazione un limite di indennizzo pari alla somma assicurata;

- b) per la fascia da 1 milione a 30 milioni di euro di somma assicurata trova applicazione un limite di indennizzo non inferiore al 70 per cento della somma assicurata.

Fermo l'obbligo di copertura assicurativa, per la fascia superiore a 30 milioni di euro di somma assicurata ovvero per le grandi imprese di cui all'articolo 1, comma 1, lettera o), la determinazione di massimali o limiti di indennizzo è rimessa alla libera negoziazione delle parti.

Fermo quanto disposto dai commi 1 e 2, per i terreni la copertura e' prestata nella forma a primo rischio assoluto, fino a concorrenza del massimale o limite di indennizzo, pattuiti in misura proporzionale alla superficie del terreno assicurato.

Per le polizze di cui al comma 1, lettera a), i contratti di assicurazione stipulati in forma collettiva anche per il tramite di convenzioni prevedono l'individuazione di classi di rischio a cui far corrispondere l'applicazione di massimali differenziati in relazione alle specifiche esigenze di copertura.

Polizza catastrofali imprese: c’è sanzione per chi non la stipula?

Il Decreto sulle polizze catastrofali, di cui si tratta, non prevede obblighi per le imprese, ma solo per le compagnie assicurative.

In particolare, le imprese che entro il 31 marzo non si adegueranno, stipulando una polizza non sono soggette a sanzioni dirette, ma indirette.

In base all'art 1 comma 102 della Legge n 213/2023 la legge di bilancio 2024 che ha introdotto la novità per le imprese, prevede anche che si dovrà tenere conto dell’inadempimento dell’obbligo nell’assegnazione di sovvenzioni, agevolazioni o altri sostegni finanziari pubblici anche non riguardanti gli eventi calamitosi.

Il concetto non è bene chiaro ed è auspicabile un chiarimento in merito, ma si interpreta che verosimilmente i contributi pubblici non saranno spettanti.

Relativamente invece alle compagnie abilitate ad operare nel ramo 8 danni, con in corso un’attività per i danni alle immobilizzazioni materiali, avranno 30 giorni dalla data di pubblicazione del DM in oggetto, per adeguarsi alle previsioni di legge per i nuovi prodotti assicurativi.

-

Fondo innovazione agricoltura 2024: tutte le regole

Il Fondo innovazione agricoltura, come da avviso ISMEA è stato rifinanziato con lo scorrimento delle risorse 2025.

Ovvero il bando 2024 ha a disposizione anche i 75 milioni stanziati per il 2025 con un totale di 175 milioni da destinare alle imprese.

Tutte le regole per aderire e ricevere le agevolazioni per le imprese agricole sono state pubblicate nell'Avviso ISMEA del 6 novembre 2024.

Vediamo il riepilogo della misura.

Fondo Innovazione Agricoltura 2024: che cos’è

L’articolo 1, comma 428, della Legge 29 dicembre 2022, n. 197, ha istituito, nello stato di previsione del Ministero dell'agricoltura, della sovranità alimentare e delle foreste, il Fondo per l'innovazione in agricoltura, con una dotazione di 75 milioni di euro per ciascuno degli anni 2023, 2024 e 2025, al fine di favorire lo sviluppo di progetti di innovazione finalizzati all'incremento della produttività nei settori dell'agricoltura, della pesca e dell'acquacoltura attraverso la diffusione delle migliori tecnologie disponibili per la gestione digitale dell'impresa, per l'utilizzo di macchine, di soluzioni robotiche, di sensoristica e di piattaforme e infrastrutture 4.0, per il risparmio dell'acqua e la riduzione dell'impiego di sostanze chimiche, nonché per l'utilizzo di sottoprodotti.

Ai sensi dell’articolo 12, comma 8 del decreto-legge 1° giugno 2023, n. 61, convertito, con modificazioni, con Legge 31 luglio 2023, n. 100, per gli interventi in favore delle imprese con sede operativa nei territori colpiti dagli eccezionali eventi alluvionali per i quali è stato dichiarato lo stato di emergenza con delibere del Consiglio dei ministri del 4 maggio 2023, del 23 maggio e del 25 maggio 2023, sono riservate, nell’ambito della dotazione complessiva di cui al capoverso che precede, risorse pari a 10 milioni di euro per l’anno 2023, 30 milioni di euro per l’anno 2024 e 35 milioni di euro per l’anno 2025.

Ai sensi dell’art.23, comma 3, lettera b) della legge 196/2009, nel bilancio finanziario dello Stato 2024-2026 è stato disposto il rifinanziamento del capitolo 7728 – Fondo Innovazione in agricoltura – con una disponibilità di ulteriori 25 milioni per l’anno 2024.

ISMEA soggetto gestore della misura ha pubblicato l'avviso (ai sensi del predetto articolo 7 del Decreto 9 agosto 2023) con le Istruzioni Operative per il funzionamento del Fondo Innovazione a valere sulla dotazione finanziaria per l’anno 2024, pari a complessivi 100 milioni di euro di cui 30 milioni destinati alle PMI con sede operativa nei territori di cui al comma 8, art. 12, del decreto-legge 61/2023.

Fondo Innovazione Agricoltura 2024: i beneficiari

Possono beneficiare delle agevolazioni le PMI singole o associate, ivi comprese le loro cooperative e associazioni, che:

- 1. risultano iscritte come attive al registro delle imprese con la qualifica di “impresa agricola” ai sensi dell’articolo 1 del decreto legislativo 18 maggio 2001, n. 228, ovvero di “impresa ittica” ai sensi dell’articolo 4 del decreto legislativo 9 gennaio 2012, n. 4, ovvero con qualifica di “impresa agromeccanica”, ai sensi dell’articolo 5 del decreto legislativo 29 marzo 2004, n. 99;

- 2. risultano attive da almeno due anni alla data di presentazione della domanda. In caso di svolgimento di più attività, il requisito deve sussistere per ogni specifica attività alla quale è destinato l’investimento per il quale si richiede il contributo ai sensi del Decreto;

- 3. hanno sede operativa nel territorio nazionale;

- 4. rientrano nella categoria di micro, piccole e medie imprese, in conformità a quanto previsto dall’Allegato I del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, del regolamento (UE) 2022/2472 della Commissione del 14 dicembre 2022 ovvero del regolamento (UE) 2022/2473 della Commissione del 14 dicembre 2022.

Fondo Innovazione Agricoltura 2024: importo dell’aiuto

L’importo complessivo dei costi ammissibili per singola domanda di agevolazioni deve essere compreso tra 70.000 euro (10.000 euro per le PMI della pesca) e 500.000 euro.

Sono ammissibili alle agevolazioni i costi, al netto dell’IVA, per l’acquisto dei beni dettagliatamente indicati all’articolo 5 del Decreto, con le seguenti precisazioni:

- è esclusa l’acquisizione tramite locazione finanziaria (leasing),

- i beni agevolabili devono essere nuovi di fabbrica,

- gli aiuti non possono essere concessi per investimenti realizzati per conformarsi alle norme dell’Unione europea in vigore.

Fondo Innovazione Agricoltura 2024: gli investimenti ammessi

Per gli investimenti in innovazione tecnologica, ai sensi del Decreto, sono concessi:

- per le PMI Agricole o della Pesca e per le PMI Agromeccaniche, un contributo a fondo perduto, quantificato nella percentuale massima graduata in base all’importo ammissibile, secondo quanto previsto dall’articolo 4, comma 1, lettere a) e b) del Decreto, così come modificato dal Decreto del Capo Dipartimento della Sovranità Alimentare e dell’Ippica 11 ottobre 2024

- e per le sole PMI Agricole e della Pesca, in aggiunta al suddetto contributo a fondo perduto, una garanzia ai sensi dell’articolo 17, comma 2, del decreto legislativo 29 marzo 2004, n. 102, con abbattimento del costo della commissione mediante contributo quantificato nei limiti indicati dall’articolo 4 del Decreto così come modificato dal Decreto del Capo Dipartimento della Sovranità Alimentare e dell’Ippica 11 ottobre 2024.

Si specifica che, per le PMI agricole, la garanzia ISMEA è rilasciata fino all’80% del finanziamento bancario mentre, per le PMI della pesca, la garanzia ISMEA è rilasciata con copertura fino al 70% del finanziamento bancario, elevabile all’80% nel caso di giovani imprenditori ittici come definiti dall’art. 5 del decreto legislativo 9 gennaio 2012, n. 4.

Fondo Innovazione Agricoltura 2024: l’accreditamento e le domande

Gli interventi sono attuati con una procedura valutativa a sportello.

Le domande di accesso sono esaminate secondo l'ordine cronologico di presentazione.

L’Utente, per presentare la domanda deve:

- Accreditarsi al portale dedicato ISMEA,

- Compilare e preconvalidare la domanda durante il periodo di preconvalida,

- Convalidare la domanda durante il periodo di presentazione. In nessun caso, una domanda che non è stata precedentemente preconvalidata può essere poi presentata ad ISMEA nel corso del periodo di presentazione. La preconvalida e la presentazione delle domande per l’accesso alle agevolazioni devono essere effettuate presso il portale dedicato ISMEA all’indirizzo http://strumenti.ismea.it.

L’accreditamento, la compilazione e la preconvalida delle domande di accesso alle agevolazioni possono essere effettuati a partire dalle ore 12.00 del giorno 15 novembre 2024, data di apertura dello sportello telematico fino alle ore 12.00 del giorno 13 dicembre 2024.

Ad eccezione del primo giorno di apertura (dalle ore 12.00 alle ore 18.00) e dell’ultimo giorno di chiusura (dalle ore 9.00 alle ore 12.00), lo sportello telematico rimane aperto nei giorni feriali (dal lunedì al venerdì) dalle ore 9.00 alle ore 18.00.

Una volta che la domanda è stata compilata in tutte le sue parti e corredata degli allegati indicati, deve essere preconvalidata.

Conseguentemente, il sistema restituisce all’Utente un codice univoco di preconvalida che dovrà essere utilizzato per effettuare la presentazione della domanda durante il periodo di presentazione.

La preconvalida non è impegnativa ma è la condizione necessaria per poter presentare la domanda ed accedere quindi alle agevolazioni del Fondo Innovazione 2024.Non è possibile preconvalidare due domande riferite alla medesima PMI.

In nessun caso, la data e l’ora della preconvalida della domanda costituiscono elemento di priorità nella istruttoria delle domande da parte di ISMEA che terrà esclusivamente conto dell’ordine cronologico di presentazione delle domande.

Il momento della preconvalida è quindi irrilevante ai fini della determinazione dell’ordine cronologico di presentazione della domanda.

Una domanda preconvalidata non può essere in alcun modo modificata od integrata dall’Utente, ma potrà essere rimossa dal sistema per tutto il periodo di preconvalida.

Attenzione al fatto che la presentazione della domanda di accesso alle agevolazioni può essere effettuata a partire dalle ore 12.00 del giorno 18 dicembre 2024, data di apertura dello sportello telematico.

Per presentare la domanda di accesso alle agevolazioni, l’Utente dovrà disporre del codice univoco di preconvalida, che sarà richiesto dal sistema al momento della presentazione della domanda stessa.

Ad oggi 23 dicembre ISMEA ha comunicato che le domande sono state circa 6500 e gli impreditori riceveranno a breve una pec di convalida delle domande.

Allegati: -

Incentivo “Donne e Impresa” per PMI nel Lazio

La Regione Lazio ha lanciato il bando “Donne e Impresa” con un fondo di 3 milioni di euro, mirato a sostenere lo sviluppo delle PMI femminili.

L’iniziativa si inserisce nell’obiettivo strategico di rafforzare la competitività e la crescita sostenibile delle imprese.

Il bando prevede contributi a fondo perduto per la creazione di nuove imprese femminili e per l’ampliamento o la modernizzazione di quelle esistenti, anche attraverso l’adozione di soluzioni digitali.

Le domande possono essere presentate dal 15 aprile al 3 giugno 2025 sulla piattaforma GeCoWEB Plus.

Vediamo meglio i requisiti per partecipare e la misura dei finanziamenti

Bando Donne e impresa Lazio: requisiti e finanziamento

L’incentivo è destinato alle imprese che rispettano i criteri di PMI femminili, ovvero attività individuali, cooperative o società con una significativa partecipazione femminile.

L’agevolazione prevede un contributo massimo di 100.000 euro per impresa, coprendo tra il 30% e il 60% dei costi ammissibili.

Le spese finanziabili includono investimenti materiali e immateriali, adeguamenti dei locali e servizi strategici. Inoltre, sono riconosciuti costi del personale e spese generali pari al 20% delle spese rendicontabili.

La selezione dei progetti avverrà secondo criteri oggettivi come la percentuale di contributo richiesta, l’anzianità dell’impresa, il numero di addetti e il possesso di certificazioni ambientali.

L’erogazione del contributo avviene in un’unica soluzione a seguito della rendicontazione delle spese.

Bando “Donne e Impresa” -Tabella di riepilogo

Tabella di riepilogo

Requisiti Dettagli Tipologia di imprese PMI femminili: lavoratrici autonome, imprese individuali con titolare donna, società cooperative e di persone con almeno il 60% di donne, società di capitale con almeno 2/3 di quote e organi di amministrazione femminili. Localizzazione Sede operativa nel Lazio al momento della richiesta di erogazione a saldo. Importo massimo finanziabile 100.000 euro per impresa. Percentuale copertura costi Dal 30% al 60% dei costi ammissibili. Spesa minima rendicontabile 30.000 euro. Spese ammissibili Investimenti materiali e immateriali, soluzioni digitali, adeguamento locali (max 20%), servizi strategici (max 20%), costi del personale e spese generali (20% forfettario). Durata progetto 12 mesi dalla data di approvazione. -

Lipe: come ravvedersi

Attenzione al fatto che la Riforma Fiscale con il DLgs. 87/2024 non ha previsto novità sulla comunicazione Lipe.

Pertanto, continua a rendersi applicabile il previgente regime sanzionatorio in caso di ritardi e omissioni, ma sono cambiate le regole del ravvedimento operoso.

Leggi anche: Lipe: quali sono le sanzioni per il mancato invio?

Comunicazione Lipe: chi riguarda

I soggetti passivi Iva devono presentare il modello “Comunicazione delle liquidazioni periodiche IVA” per comunicare i dati contabili riepilogativi delle liquidazioni periodiche dell’imposta (art. 21-bis del decreto legge 78/2010).

Attenzione al fatto che l’obbligo di invio della Comunicazione Lipe non ricorre in assenza di dati da indicare mentre sussiste nell'ipotesi in cui occorra evidenziare il riporto di un credito proveniente dal trimestre precedente.

Ai fini della Lipe il modello deve essere presentato esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati, entro l’ultimo giorno del secondo mese successivo a ogni trimestre.

Sono esonerati dall'adempimento i soggetti passivi non obbligati alla presentazione della dichiarazione annuale Iva o all’effettuazione delle liquidazioni periodiche, sempre che, nel corso dell’anno, non vengano meno le condizioni di esonero.

La Comunicazione relativa al secondo trimestre è presentata entro il 30 settembre e quella relativa al quarto trimestre può, in alternativa, essere effettuata con la dichiarazione annuale Iva, che, in tal caso, deve essere presentata entro il mese di febbraio dell’anno successivo a quello di chiusura del periodo d’imposta.

Se il termine di presentazione della Comunicazione scade di sabato o in giorni festivi, lo stesso è prorogato al primo giorno feriale successivo.

Comunicazione Lipe: regole di invio

Per trasmettere la comunicazione trimestrale Iva, occorre preparare un file xml che rispetti le specifiche tecniche e che, in particolare, contenga:

- I dati identificativi del soggetto a cui si riferisce la comunicazione,

- I dati delle operazioni di liquidazione Iva effettuate nel trimestre di riferimento,

- I dati dell’eventuale dichiarante.

L'agenzia delle entrate mette a disposizione un software specifico oppure si può ricorrere ad un software di mercato, purché il risultato sia conforme alle regole previste dalle specifiche tecniche (approvate con provvedimento del 21 marzo 2018).

Il file con la comunicazione trimestrale Iva deve essere firmato digitalmente.

Per la firma si possono utilizzare tre sistemi alternativi:

- un certificato di firma qualificata rilasciato da una autorità di certificazione riconosciuta

- il nuovo servizio di firma elettronica basata sui certificati rilasciati dall’Agenzia delle Entrate, disponibile sulle piattaforme Desktop Telematico e Entratel Multifile

- la funzione di sigillo disponibile nell’interfaccia web Fatture e Corrispettivi.

Un file comunicazione trimestrale Iva, può essere firmato e trasmesso singolarmente oppure può essere inserito in una cartella compressa, in formato zip, contenente più file comunicazione. In questo caso, possono essere firmati i singoli file o anche solo la cartella compressa.

Le Entrate mettono anche a disposizione un software di controllo, disponbile, dall’interfaccia web Fatture e Corrispettivi.

Lipe: come ravvedere il mancato invio

Come detto, la misura della sanzione per la Lipe non è stata modificata, ma ci sono alcune novità in merito al ravvedimento operoso.

Il Decreto sulle sanzioni n 87/2024 in vigore dal 1° settembre, rende applicabili novità in tema di ravvedimento anche alle Lipe.

Nel caso in cui, per regolarizzare l’omessa o errata comunicazione, ci si avvalga dell’istituto del ravvedimento operoso ex art. 13 del DLgs. 472/97, la riduzione delle sanzioni è attualmente pari a:

- 1/9 del minimo, se la regolarizzazione avviene entro il 90° giorno successivo alla violazione ossia 55,56 euro;

- 1/8 del minimo, se la regolarizzazione è dal 91° giorno successivo alla violazione sino al termine di presentazione della dichiarazione relativa all’anno in cui è commessa la violazione, ossia 62,50 euro;

- 1/7 del minimo, se la regolarizzazione è successiva al termine di presentazione della dichiarazione relativa all’anno in cui è commessa la violazione, ossia 71,43 euro;

- 1/6 del minimo, dopo lo schema di atto strumentale al contraddittorio non preceduto da PVC e senza domanda di adesione, ossia 83,33 euro;

- 1/5 del minimo, dopo il PVC, senza comunicazione di adesione e prima dello schema di atto strumentale al contradditorio, ossia 100 euro;

- 1/4 del minimo, dopo lo schema di atto strumentale al contraddittorio, preceduto da PVC e senza domanda di adesione, ossia 125 euro.

Le regole per il ravvedimento operoso per le LIPE sono state dettate dall'Ade con la Risoluzione n 104/2017.

La regolarizzazione può essere effettuata:

- con il ravvedimento prima dell’invio del Modello di dichiarazione IVA annuale. In questo caso è necessario procedere ad un nuovo invio della comunicazione Lipe;

- con la correzione direttamente in sede di predisposizione del Modello di dichiarazione IVA. In questo caso non è necessario procedere ad un nuovo invio della comunicazione.

-

Registro Tracciabilità dei Rifiuti: dal 13 febbraio RENTRI in vigore

Parte dal 13 febbraio la tracciabilità dei rifiuti con il Rentri (Registro elettronico nazionale per la tracciabilità dei rifiuti) e debuttano i modelli allegati al DM n 59/2023.

Ricordiamo che, le regole per il RENTRI sono state dettate nell'Allegato al Decreto n. 143 del 06.11.2023 ed hanno definito:

- le modalità operative per la trasmissione dei dati al Registro elettronico nazionale per la tracciabilità dei rifiuti (RENTRI),

- le modalità di accesso e di iscrizione da parte degli operatori al RENTRI,

- i requisiti informatici per garantire l’interoperabilità

- le modalità di funzionamento degli strumenti di supporto messi a disposizione degli operatori.

Ricordiamo inoltre che con il Decreto n 59 del 4 aprile 2023 pubblicato in GU n 121 del 31 maggio sono disciplinate le regole operative del sistema di tracciabilità dei rifiuti e del registro elettronico nazionale per la tracciabilità (ai sensi dell'art.188 bis del DLgs n 151/2006).

Con il provvedimento oltre ad assicurare l’attività di controllo sui rifiuti, si intende mettere a disposizione di imprese e settore pubblico:

- dati, servizi e informazioni,

- per promuovere l’economia circolare,

- e il recupero di materia.

Il RENTRI è gestito dal MASE con il supporto tecnico-operativo dell'Albo Nazionale Gestori Ambientali e del sistema delle Camere di Commercio per la gestione del sistema informativo centrale.

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI Registro nazionale Tracciabilità dei Rifiuti: che cos’è

In attuazione di quanto disposto dall'articolo 188-bis del decreto legislativo 3 aprile 2006, n. 152, il presente regolamento disciplina il sistema di tracciabilita' dei rifiuti, che si compone delle procedure e degli adempimenti di cui agli articoli 189, 190 e 193 del medesimo decreto legislativo n. 152 del 2006, integrati nel Registro elettronico nazionale per la tracciabilita' dei rifiuti istituito ai sensi dell'articolo 6 del decreto-legge 14 dicembre 2018, n. 135, convertito, con modificazioni, dalla legge 11 febbraio 2019, n. 12.

Il regolamento disciplina in particolare l'organizzazione ed il funzionamento del sistema di tracciabilita', definendo:- a) i modelli ed i formati relativi al registro cronologico di carico e scarico dei rifiuti ed al formulario di identificazione di cui agli articoli 190 e 193 del decreto legislativo n. 152 del 2006 con l'indicazione altresi' delle modalita' di compilazione, vidimazione e tenuta degli stessi,

- b) le modalita' di iscrizione al RENTRI e i relativi adempimenti, da parte dei soggetti obbligati ovvero di coloro che intendano volontariamente aderirvi,

- c) il funzionamento del RENTRI, ivi incluse le modalita' di trasmissione dei dati relativi ai documenti di cui alla lettera a);

- d) le modalità per la condivisione dei dati del RENTRI con l'Istituto superiore per la ricerca ambientale (ISPRA) al fine del loro inserimento nel Catasto di cui all'articolo 189 del decreto legislativo n. 152 del 2006, nonche' le modalita' di coordinamento tra le comunicazioni di cui alla legge 25 gennaio 1994, n. 70, e gli adempimenti trasmessi al RENTRI, garantendone, ove possibile, la precompilazione automatica secondo quanto disposto dall'articolo 189, commi 8 e 9, del decreto legislativo n. 152 del 2006;

- e) le modalita' di interoperabilita' per l'acquisizione della documentazione di cui al regolamento (CE) n. 1013/2006 del Parlamento europeo e del Consiglio del 14 giugno 2006 relativo alle spedizioni di rifiuti;

- f) le modalita' di svolgimento delle funzioni di supporto tecnico-operativo da parte dell'Albo nazionale gestori ambientali ai sensi dell'articolo 188-bis, comma 1, del decreto legislativo n. 152 del 2006;

- g) le modalita' di accesso ai dati del RENTRI da parte degli organi di controllo;

- h) le modalita' per la verifica e l'invio della comunicazione dell'avvio a recupero o smaltimento dei rifiuti, di cui all'articolo 188-bis, comma 4, lettera h), del decreto legislativo n. 152 del 2006, nonche' le responsabilita' da attribuire all'intermediario.

Gli allegati I e II disciplinano il modello di registro cronologico di carico e scarico e di formulario di identificazione di cui agli articoli 190 e 193 del decreto legislativo n. 152 del 2006.

L'allegato III definisce i contributi e il diritto di segreteria per l'iscrizione al RENTRI ai sensi dell'articolo 6 del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019. Gli allegati I, II e III sono parte integrante del presente regolamento.

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI: le imprese che devono iscriversi

Sono tenuti ad iscriversi al RENTRI, mediante l'accreditamento alla piattaforma telematica per il conferimento dei dati, i soggetti di cui all'articolo 6 del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019, di seguito indicati:

- a) gli enti e le imprese che effettuano il trattamento dei rifiuti;

- b) i produttori di rifiuti pericolosi, fatto salvo quanto previsto dal comma 3 dell'articolo 9;

- c) gli enti e le imprese che raccolgono o trasportano rifiuti pericolosi a titolo professionale o che operano in qualita' di commercianti ed intermediari di rifiuti pericolosi

- d) i Consorzi istituiti per il recupero e il riciclaggio di particolari tipologie di rifiuti

- e) i soggetti di cui all'articolo 189, comma 3, del decreto legislativo n. 152 del 2006, con riferimento ai rifiuti non pericolosi.

A copertura degli oneri derivanti dal funzionamento del RENTRI è assicurata mediante il pagamento a carico degli iscritti di un contributo annuale e di un diritto di segreteria, ai sensi dell'articolo 6, comma 3-quater, del decreto-legge n. 135 del 2018, convertito, con modificazioni, dalla legge n. 12 del 2019, nella misura e con le modalita' indicate nell'allegato III.

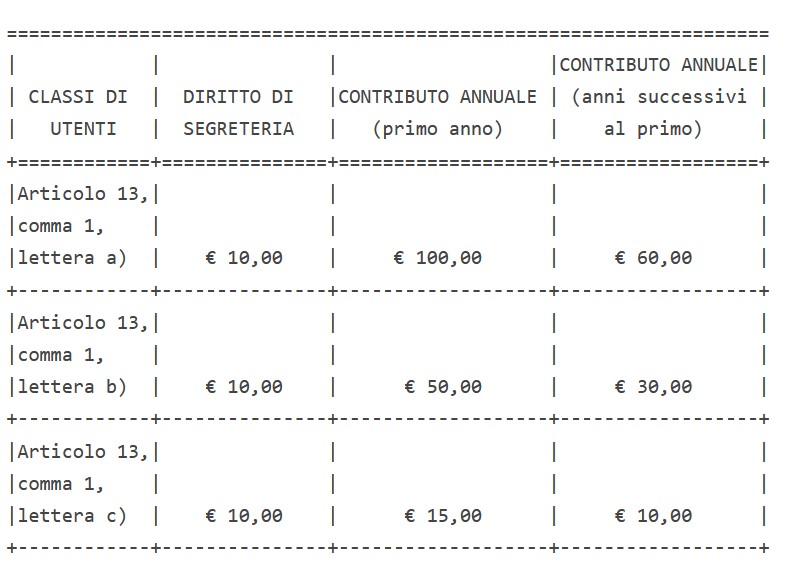

Il contributo annuale e il diritto di segreteria sono versati da ciascun iscritto per ciascuna unita' locale, come individuata ai sensi dell'articolo 3, comma 1, lettera a).

Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione.

Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione.Per gli anni successivi al primo, il contributo annuale è versato entro il 30 aprile di ciascun anno, come indicato nell'allegato III.

Ogni variazione all'iscrizione è soggetta al pagamento del diritto di segreteria, secondo le modalita' di cui all'allegato II

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI: modello di registro di carico e scarico rifiuti

E' approvato il modello di registro cronologico di carico e scarico dei rifiuti di cui all'articolo 190, comma 2, del decreto legislativo n. 152 del 2006 come riportato nell'allegato I.

Nel registro cronologico di carico e scarico sono integrate anche le informazioni dei formulari di identificazione del rifiuto.

Il registro cronologico di carico e scarico è tenuto dai soggetti di cui all'articolo 190, comma 1, del decreto legislativo n. 152 del 2006:- a) sino alla data di iscrizione al RENTRI, in modalita' cartacea, mediante stampa di un format esemplare reso disponibile mediante il portale del RENTRI, compilato e vidimato da parte delle camere di commercio territorialmente competenti con le procedure e le modalita' previste dalla normativa sui registri IVA;

- b) a partire dalla data di iscrizione al RENTRI, in modalita' digitale, con vidimazione digitale mediante l'assegnazione di un codice univoco dal servizio di vidimazione digitale delle camere di commerciotramite apposita applicazione utilizzabile attraverso il RENTRI; la compilazione in modalita' digitale è effettuata nel rispetto delle seguenti disposizioni:

- 1) le registrazioni sono rese consultabili agli organi di controllo con mezzi informatici messi a disposizione dall'operatore, che ne deve assicurare il corretto funzionamento e costituiscono informazione primaria e originale da cui è possibile effettuare, su diversi tipi di supporto, riproduzioni e copie per gli usi consentiti dalla legge. Le registrazioni sono effettuate dagli operatori in modo da garantire la possibilita' di riproduzione dei documenti posti in conservazione e l'estrazione delle informazioni dagli archivi informatici, relativamente alla serie di dati trasmessi al RENTRI, qualora cio' sia richiesto in sede di ispezioni o verifiche da parte degli organi di controllo;

- 2) i numeri di ciascuna registrazione che compongono il registro sono progressivi e non modificabili e garantiscono l'identificabilita' dell'utente;

- 3) qualunque rettifica alle registrazioni è memorizzata con l'identificativo dell'utente che l'ha effettuata r l'identificativo temporale con data ed ora;

- 4) i sistemi gestionali adottati dall'operatore garantiscono nella formazione del documento il rispetto delle regole tecniche di cui al Codice dell'amministrazione digitale.

Il registro cronologico è tenuto in modalita' digitale secondo quanto indicato al comma 3, lettera b), o per il tramite dei servizi resi disponibili ai sensi dell'articolo 20.

Scarica qui le slide del RENTRI con tutte le regole.

RENTRI: modello di registro di identificazione rifiuti

E' approvato il modello di formulario di identificazione del rifiuto di cui all'articolo 193, comma 1, del decreto legislativo n. 152 del 2006 riportato nell'allegato II.

Il formulario di identificazione del rifiuto di cui all'articolo 193 del decreto legislativo n. 152 del 2006 è emesso dal produttore, o dal detentore dei rifiuti, in conformita' al modello riportato nell'allegato II ed e' integrato e sottoscritto, per la parte di propria competenza, dagli operatori coinvolti nelle diverse fasi del trasporto.

Ferma restando la responsabilita' del produttore o del detentore con riferimento alle informazioni di propria competenza, il formulario puo' essere emesso e compilato a cura del trasportatore, a seguito di richiesta del produttore o del detentore.

Il formulario di identificazione del rifiuto e' vidimato digitalmente con le modalita' indicate all'articolo 6, comma 2, se in formato cartaceo, oppure con le modalita' di cui all'articolo 7, comma 2, se in formato digitale.

L'acquisizione da parte del produttore del formulario compilato in tutte le sue parti vale ai fini dell'articolo 188-bis, comma 4, lettera h), del decreto legislativo n. 152 del 2006.Scarica qui le slide del RENTRI con tutte le regole.

Allegati: -

Guide turistiche: nuovo regolamento e bando 2025

La riforma della professioni di guida turistica che prevede un elenco nazionale delle guide turistiche con esame unico di accesso e nuove specifiche modalità di svolgimento della professione è apparsa in GU a novembre 2023 (legge 190 2023)

E' stato pubblicato il 28 giugno il decreto del ministero del turismo (DECRETO 26 giugno 2024, n. 88 Regolamento recante disposizioni applicative per l'attuazione degli articoli 4, 5, 6, 7, 12 e 14 della legge 13 dicembre 2023, n. 190, recante: «Disciplina della professione di guida turistica» con ulteriori dettagli sull'istituzione dell'albo nazionale e sugli obblighi di aggiornamento) entrato il vigore il 13 luglio 2024. Fino al centottantesimo giorno successivo alla data di entrata in vigore del decreto del Ministro del turismo (quindi entro dicembre 2025) le guide turistiche già abilitate possono continuare a esercitare la professione ai sensi della disciplina previgente. Successivamente si potra esercitare solo dopo aver superato il nuovo esame di abilitazione ed essersi iscritti al nuovo elenco.

Il bando per l'esame di abilitazione è stato pubblicato il 28 gennaio. Le domande di ammissione possono essere inviate dal 28 gennaio al 27 febbraio 2025 sul portale di Reclultamento della pubblica amministrazione INPA,cui si accede con SPID, CIE o CNS.

Vediamo nei paragrafi seguenti la nuova disciplina con le novità del DL PNRR 19 2024 e del Decreto ministeriale attuativo .

SCARICA QUI IL TESTO DEL BANDO

Ti puo essere utile iscriverti al Gruppo Telegram Abilitazione guida turistica per notizie e confronto con colleghi ed esperti

Professione guida turistica: l’esame di accesso regionale e il nuovo Regolamento

Per poter svolgere professione ad oggi era previsto il conseguimento di una abilitazione a livello regionale attraverso il superamento di un Esame di Stato , norma contenuta nel Decreto del Ministero del Turismo dell’11.12.2015.

I requisiti per sostenere l'esame di accesso agli albi regionali delle guide turistiche erano i seguenti:

- maggiore età

- possesso del diploma di laurea triennale oppure

- possesso della qualifica professionale di guida turistica conseguita negli Stati membri dell'Unione Europea o di abilitazione all'esercizio della professione qualora lo Stato membro dell'Unione Europea la preveda.

ATTENZIONE La legge di conversione del DL 19 2024 aggiunge che il divieto di avvalersi di soggetti non iscritti nell’elenco nazionale delle guide turistiche e il conseguente obbligo di indicare il numero di iscrizione all’elenco della guida turistica che presta la propria attività professionale, si riferiscono ad intermediari turistici e non a piattaforme digitali in quanto a tali realtà non possono essere imposti obblighi informativi non previsti dal diritto UE.

Regolamento professione guida turistica dal 13 luglio 2024

Le guide turistiche che

- avranno superato l'esame di abilitazione (vedi sotto i dettagli), ottenuto il riconoscimento della qualifica professionale, o

- che fossero già abilitate alla data di entrata in vigore della legge n. 190 del 2023, possono richiedere l'iscrizione all'elenco nazionale.

L'elenco include dati come il numero di iscrizione, nome, cognome, codice fiscale, data di abilitazione, specializzazioni, lingue straniere conosciute e titoli di studio.

L'elenco nazionale è suddiviso in due sezioni:

- Guide turistiche che hanno superato l'esame di abilitazione nazionale o già abilitate.

- Guide turistiche che hanno ottenuto il riconoscimento della qualifica conseguita all'estero

I candidati devono versare un contributo di 10 euro per la partecipazione all'esame di abilitazione e di 30 euro per il rilascio del tesserino personale di riconoscimento, che include fotografia, numero di iscrizione e codice univoco di identificazione

In alternativa alla prova attitudinale, i candidati possono scegliere un tirocinio di adattamento sotto la supervisione di una guida turistica abilitata da almeno tre anni. Questo tirocinio può essere accompagnato da formazione complementare per garantire l'acquisizione delle conoscenze specifiche necessarie(dm-guida-tur).

L'elenco nazionale è realizzato e gestito attraverso una piattaforma informatica dal Ministero del Turismo. L'elenco è pubblicato sul sito istituzionale del Ministero del Turismo www.turismo.gov.it

Disposizioni Transitorie

Nelle more della realizzazione della piattaforma informatica, le guide turistiche possono esercitare la professione mediante presentazione di dichiarazione sostitutiva di certificazione o utilizzando il tesserino personale di riconoscimento già in loro possesso

Guida turistica: definizione, attività, assicurazione

La nuova legge definisce «guida turistica» il professionista che abbia conseguito il titolo o il riconoscimento della qualifica professionale

Costituiscono attività proprie della professione di guida turistica: l’illustrazione e l’interpretazione, nel corso di visite guidate sul luogo o da remoto del valore e del significato, quali testimonianze di civiltà di un territorio e della sua comunità, dei beni, materiali e immateriali, che costituiscono il patrimonio storico, culturale, museale, religioso, architettonico, artistico, archeologico e monumentale italiano

Si specifica che la visita guidata, ha il fine di:

- a) evidenziare le caratteristiche, gli aspetti e i valori storici, artistici, religiosi, demo-etno-antropologici, paesaggistici del patrimonio nazionale, e degli ulteriori elementi di identità locali;

- b) trasmettere la conoscenza, con particolare riguardo alla presa di coscienza, da parte dei visitatori, della fragilità di tale patrimonio e della necessità di rispettarlo;

- c) garantire la qualità delle prestazioni rese ai fruitori del servizio, comprese le persone con disabilità.

L’esercizio, anche a titolo accessorio, della professione di guida turistica è subordinato al superamento dell’esame di abilitazione , o al riconoscimento della qualifica professionale conseguita all’estero a alla conseguente iscrizione nell’elenco nazionale.

Solo una attività su base temporanea e occasionale , per siti non culturali e aperture straordinarie senza pagamento o iscrizione può svolgersi senza il possesso della qualifica .

Viene inoltre specificato che nei luoghi della cultura aperti al pubblico, anche appartenenti a soggetti privati, l’ingresso e lo svolgimento dell’attività di guida turistica non può essere interdetto o ostacolato.

ATTENZIONE: Con le ultime modifiche è stato eliminato l’obbligo di copertura assicurativa a garanzia della responsabilità civile professionale – previsto dall’articolo 3,comma 4, L. n. 190/2023, così soppresso in quanto nelle interlocuzioni con la Commissione europea, è emerso come sproporzionato l’obbligo di copertura assicurativa personale in assenza di rischi diretti e specifici per la salute dei destinatari con effetto di aumentare gli oneri amministrativi a carico dei professionisti senza offrire però un concreto ed effettivo beneficio a favore dei consumatori.

Elenco nazionale guide turistiche, aggiornamento e abilitazione cittadini stranieri

Come detto, la legge di riforma della professione di guida turistica prevede l'istituzione di un elenco nazionale presso il Ministero del Turismo al quale avranno accesso, previa domanda, coloro che

- hanno superato lo specifico esame di abilitazione nazionale (di cui si attende il bando al massimo entro la fine del 2025)

- hanno ottenuto il riconoscimento della qualifica professionale,

- sono già abilitati allo svolgimento della professione di guida turistica e iscritti agli albi regionali alla data di entrata in vigore della legge, ovvero alla data del 17 dicembre 2023

L’elenco nazionale sarà pubblico, distinto in due sezioni e conterrà, oltre ai dati anagrafici e al numero di iscrizione, i dati relativi alle specializzazioni e alle ulteriori certificazioni di conoscenza delle lingue straniere, su una apposita piattaforma informatica per la quale sono stati stanziati i fondi necessari

Gli iscritti potranno svolgere la professione di guida turistica in tutto il territorio nazionale e riceveranno dal Ministero del turismo un tesserino di riconoscimento, munito di fotografia, numero di iscrizione e relativo codice di identificazione, da esibire durante lo svolgimento della professione.

Nella conversione del DL 19 si prevede che tale elenco dia conto anche della data di ultimo adempimento dell’obbligo di aggiornamento da parte del professionista.

OBBLIGO AGGIORNAMENTO PROFESSIONALE

Il decreto del 26 giugno 2024 precisa che i corsi di aggiornamento destinati alle guide turistiche iscritte nell'elenco nazionale gestito dal Ministero del Turismo sono obbligatori e devono comprendere almeno cinquanta ore di formazione ogni tre anni , con contenuti sia teorici che pratici, mirati ad approfondire le esperienze maturate e le conoscenze acquisite. I corsi possono essere tenuti da docenti ed esperti delle materie rilevanti e sono organizzati da enti autorizzati e in convenzione con le regioni o le province autonome.

In caso di impedimenti per malattia o altre cause di forza maggiore, la guida deve frequentare il corso di aggiornamento immediatamente successivo alla cessazione dell'impedimento

Le guide turistiche devono comunicare al Ministero del Turismo l'avvenuta partecipazione ai corsi, trasmettendo l'attestazione di frequenza attraverso la piattaforma informatica, al fine di aggiornare le informazioni contenute nell'elenco nazionale.

ABILITAZIONE CITTADINI STRANIERI

I cittadini dell’Unione europea, di uno Stato appartenente allo Spazio economico europeo della Svizzera abilitati allo svolgimento della professione di guida turistica in conformità alla normativa di un altro Stato potranno svolgere loro attività in Italia:

a) su base temporanea e occasionale, in regime di libera prestazione di servizi, ai sensi dell’articolo 9 del decreto legislativo 9 novembre 2007, n. 206;

b) in maniera stabile, a seguito del riconoscimento della qualifica professionale previa integrazione della formazione e superamento di una prova attitudinale in lingua italiana, costituita da una prova scritta e di una prova orale, volte a verificare le conoscenze professionali

ATTENZIONE: L'espletamento della misura compensativa (tirocinio di adattamento o prova attitudinale) potrà essere effettuato solo nei casi in cui il Ministero del turismo ritenga che la formazione del professionista richiedente debba essere opportunamente integrata, con una misura rimessa alla scelta del richiedente.

Il tirocinio di adattamento abbia una durata massima di ventiquattro mesi,(non piu pari e non inferiore a ventiquattro mesi.)

Inoltre, non sarà quindi più richiesta la qualifica professionale di guida turistica a chi ne abbia fatto richiesta sulla base di titoli conseguiti all’estero.

Con un prossimo decreto del Ministro del turismo, d’intesa con la Conferenza stato-regioni e il Ministro per gli affari europei, saranno definite le condizioni alle quali la prestazione possa essere considerata temporanea e occasionale, e le modalità di svolgimento della prova attitudinale,

L’esame di accesso all’elenco guide turistiche: requisiti, materie e prove

Il nuovo esame di abilitazione all’esercizio della professione di guida turistica, avrà cadenza almeno annuale e sarà indetto dal Ministero del turismo.

Consisterà nello svolgimento di:

- una prova scritta,

- una prova orale e

- una prova tecnico-pratica

riguardanti le materie di storia dell’arte, geografia, storia, archeologia, diritto del turismo, accessibilità e inclusività dell’offerta turistica, oltre all’accertamento delle competenze linguistiche.

Necessari i seguenti requisiti:

- a) avere compiuto la maggiore età;

- b) essere cittadino italiano o di Stati membri dell’Unione europea o, se cittadino di Stati non appartenenti all’Unione europea, in regola con le disposizioni sull'immigrazione e di lavoro, fatti salvi eventuali accordi internazionali in materia;

- c) godere dei diritti civili e politici;

- d) non aver subìto condanne passate in giudicato o applicazione della pena su richiesta delle parti, per reato doloso, per il quale la legge preveda la pena della reclusione o dell’arresto;

- e) non avere riportato condanne, anche non definitive, o l’applicazione della pena su richiesta delle parti, per reati commessi con abuso di una professione, arte, industria, commercio o mestiere;

- f) aver conseguito una laurea triennale ovvero una laurea specialistica, magistrale o del vecchio ordinamento; Su questo punto interviene la modifica della nuova legge d i conversione del DL 19 2024, per cui la partecipazione è consentita anche a chi sia in possesso di un diploma di istruzione secondaria di secondo grado o altro diploma dichiarato equipollente

- g) aver conseguito le certificazioni della conoscenza di una lingua straniera al livello di competenza C1 del Quadro comune europeo di riferimento per la conoscenza delle lingue: per i cittadini di un altro Stato richiesta la conoscenza della lingua italiana non inferiore al livello C1 e potrà comunque essere richiesto l’accertamento delle competenze linguistiche in sede di esame.

Si introduce al contempo l’esonero dal suddetto accertamento in favore di coloro che abbiano conseguito il proprio titolo di studio proprio nella lingua che sarebbe oggetto di accertamento..

Ulteriori materie d'esame e modalità di svolgimento saranno definite con decreto del Ministro del turismo, da adottare entro trenta giorni dalla data di entrata in vigore della legge, d’intesa con la Conferenza permanente Stato Regioni e province autonome di Trento e di Bolzano.

Guide turistiche: Obbligo di aggiornamento – Deontologia- Sanzioni

Prevista l'istituzione di una specifica classificazione delle attività inerenti alla professione di guida turistica con l ’attribuzione del relativo codice ATECO.

Le guide turistiche avranno accesso gratuito agli istituti e luoghi di cultura italiani statali e privati , e diritto ad un compenso equo per la loro prestazione

Obbligo di aggiornamento

Le guide turistiche iscritte all’elenco nazionale potranno acquisire una o più specializzazioni, tematiche e territoriali, anche in materia di turismo accessibile e inclusivo, mediante la partecipazione a corsi autorizzati dal Ministero del turismo, della durata minima di cinquanta ore.

Le guide avranno l’obbligo di curare, con cadenza almeno triennale, l'aggiornamento continuo delle proprie competenze mediante corsi a contenuto teorico e pratico tenuti dalle regioni, sulla base di linee guida adottate dal Ministero del turismo,

Anche in questo caso il Ministero provvederà a dettagliare le specializzazioni e le modalità di svolgimento e relative sanzioni , con decreti DA adottare entro trenta giorni dalla data di entrata in vigore della legge.

Obblighi di comportamento

Nell’esercizio della propria attività, la guida turistica dovrà

- esporre il modo visibile il tesserino di riconoscimento , da esibire ad ogni richiesta da parte degli organi di polizia locale,e di ogni altro soggetto autorizzato;

- fornire all’utente informazioni trasparenti sui costi della prestazione professionale.

È fatto divieto :

- a chiunque di svolgere od offrire le attività proprie della professione di guida turistica in violazione della legge

- ad agenzie di viaggio, tour operator e ogni altro intermediario, anche telematico avvalersi, per attività di guida turistica, di soggetti che non siano iscritti nell’elenco nazionale

In caso di violazioni agli obblighi sopracitati si applicano le seguenti sanzioni:

- da euro 3.000 a euro 12.000 ai soggetti non iscritti nell’elenco nazionale e

- da euro 5.000 a euro 15.000 ai titolari degli istituti e dei luoghi della cultura e alle imprese.

In caso di violazione degli obblighi relativi all'esibizione del tesserino di riconoscimento si applica la sanzione amministrativa da euro 500 a euro 1.500.

Il controllo e l’applicazione delle sanzioni sono demandate ai Comuni, attraverso gli organi di polizia locale, e ogni altro soggetto autorizzato con Ministero del Turismo.

-

Fondo Solimare: domande solo su Omnia IS dal 1 gennaio

Con il decreto del Ministero del lavoro 8 agosto 2023 pubblicato in Gazzetta Ufficiale il 22 settembre 2023 sono state approvate le modifiche del Fondo di solidarietà bilaterale del settore marittimo SOLIMARE per l'adeguamento alla normativa vigente, .

In particolare si tratta del recepimento nella disciplina del Fondo di sostanziali modifiche riguardanti:

- la platea dei datori di lavoro rientranti nel campo di applicazione del Fondo

- l'importo, la durata e le causali di accesso alla normativa in materia di assegno di integrazione salariale – AIS – di cui alla riforma della Cassa integrazione contenuta nella legge n. 234 del 2021

- la disciplina del Comitato amministratore, che garantisce la rappresentanza di tutte le parti sociali.

Il 22 gennaio INPS ha pubblicato le istruzioni operative. nella circolare 16 2024.

Il 25 settembre sono state fornite con il messaggio 3158 anche le istruzioni sulle modalità di richiesta dell'assegno di solidarietà tramite la piattaforma OMNIA IS, a partire dal 30 settembre 2024.

L'istituto ha precisato con il messaggio 4386 del 20 dicembre che la modalità precedente verrà dismessa a partire dal 1 gennaio 2025.

Vediamo le principali novità e indicazioni per le domande di AIS all'ultimo paragrafo.

Fondo Solimare marittimi: scopo e prestazioni

La principale novità è l'estensione del campo di applicazione che non prevede più limitazioni legate al numero di lavoratori occupati nè di inquadramento.

Il decreto prevede precisamente che:

"il Fondo ha lo scopo di attuare interventi a tutela del reddito dei lavoratori marittimi e del personale di terra di tutte le imprese armatoriali, a prescindere dal numero dei dipendenti, nei casi di riduzione o sospensione dell'attivita' lavorativa in relazioni alle causali previste dalla normativa in materia di cassa integrazione guadagni ordinaria e straordinaria».

Fondo Solimare le prestazioni di integrazione salariale

Per gli assegno di integrazione salariale si prevedono le seguenti modifiche

- importo pari al trattamento di integrazione salariale vigente come previsto dall'articolo 3, comma 5-bis, del Dlgs 148/2015 e versamento della contribuzione correlata (v. ultimo paragrafo)

- durata almeno pari ai trattamenti di integrazione salariale differenziate in base alla causale invocata:

- per causali ordinarie, pari alle durate previste dall' articolo 12 del Dlgs 148/2015 ( fino a un periodo massimo di 13 settimane continuative, prorogabile trimestralmente fino a un massimo complessivo di 52 settimane.

- causali straordinarie, e contratto di solidarietà, durata massima di ventiquattro mesi in un quinquennio mobile, salvo alcune eccezioni.

La circolare INPS riepiloga con la seguente tabella:

ART. 11 Causali ordinarie

ART. 12 Durata garantita dal Fondo

Situazioni aziendali dovute a eventi transitori e non imputabili all’impresa o ai dipendenti, incluse le intemperie stagionali;

fino a 13 settimane continuative, prorogabili trimestralmente fino a un massimo complessivo di 52 settimane

Situazioni temporanee di mercato

ART. 21 Causali straordinarie

ART. 22 Durata garantita dal Fondo

Riorganizzazione aziendale, anche per realizzare processi di transizione

12 mesi prorogabili fino a un massimo di 24 mesi, anche continuativi, in un quinquennio mobile

Crisi aziendale

12 mesi, anche continuativi. Una nuova autorizzazione non può essere concessa prima che sia decorso un periodo pari a due terzi di quello relativo alla precedente autorizzazione

Contratto di solidarietà

12 mesi prorogabili fino a un massimo di 24 mesi, anche continuativi, in un quinquennio mobile. Ai fini del calcolo della durata massima complessiva di cui all'articolo 4, comma 1, del D.lgs n. 148/2015 la durata dei trattamenti per la causale contratto di solidarietà viene computata nella misura della metà per la parte non eccedente i 24 mesi e per intero per la parte eccedente

L'istituto specifica inoltre che:

- a seguito dell’ampliamento della platea dei datori di lavoro ricompresi nel Fondo, per quanto concerne il computo della durata della prestazione nell’arco temporale del biennio e del quinquennio mobile, dovranno considerarsi anche i periodi già autorizzati dal FIS

- i periodi richiesti e autorizzati per le causali ordinarie e per le causali straordinarie saranno computati rispettivamente nell’arco temporale del biennio mobile e del quinquennio mobile , considerando tutte le prestazioni autorizzate nel periodo di riferimento, compresi gli interventi per eventi oggettivamente non evitabili, a eccezione delle prestazioni di assegno ordinario autorizzato con causali COVID-19,e dell' assegno di integrazione salariale autorizzato ai sensi dell’articolo 44, comma 11–sexies, del decreto legislativo n. 148/2015, introdotto dal decreto-legge 21 marzo 2022, n. 21.

Fondo Solimare: regime transitorio per le aziende di nuova iscrizione ecomitato amministratore

Con riguardo al limite di accesso alla prestazione di integrazione salariale il decreto prevede che «In via transitoria, per le aziende di nuova iscrizione al Fondo con organico compreso tra uno e cinque dipendenti il limite e' modificato come segue:

- nessun limite per le prestazioni erogate nel 2023;

- dieci volte nell'anno 2024;

- otto volte nell'anno 2025;

- sette volte nell'anno 2026;

- sei volte nell'anno 2027 e

- cinque volte nell'anno 2028.».

Modificata anche la composizione del comitato amministratore che sarà composto da quattordici esperti di cui

- sette designati unitariamente dalle Segreterie nazionali delle organizzazioni sindacali Filt-CIGL, Fit-CISL e Uiltrasporti e

- sette designati dalle Associazioni datoriali Confitarma, Assarmatori, Assorimorchiatori e Federimorchiatori.

Fondo Solimare importo integrazione salariale 2023

Per quanto concerne la misura della prestazione di integrazione salariale, la circolare richiama quanto illustrato nella circolare n. 18/2022, per cui per i trattamenti di integrazione salariale relativi a periodi di sospensione/riduzione decorrenti dal 1° gennaio 2022, viene eliminato il massimale inferiore, applicando esclusivamente il massimale superiore.

Si ricorda che la misura della prestazione è pari a quanto garantito dal trattamento di integrazione salariale ordinaria (CIGO), ossia all’80% della retribuzione globale che sarebbe spettata al lavoratore per le ore non lavorate.

Per l’anno 2024 l’importo è pari a 1.392,89 euro lordi (1.311,56 netti)

A seguito delle modifiche non è più applicabile all’importo lordo della prestazione la riduzione del 5,84%, prevista dall’articolo 26 della legge 28 febbraio 1986, n. 41.

Assegno integrazione Fondo Solimare: nuova domanda su Omnia IS

Nell’ambito dei progetti finalizzati all’attuazione dei programmi del Piano Nazionale di Ripresa e Resilienza (PNNR) affidati all’INPS, prosegue il rilascio dei servizi legati alla nuova piattaforma unica delle integrazioni salariali, denominata “OMNIA IS”, sia dei datori di lavoro e dei loro intermediari sia degli operatori dell’Istituto.

L'istituto informa che a decorrere dal 30 settembre 2024 sarà rilasciato sulla piattaforma “OMNIA IS” il nuovo servizio di presentazione della domanda di assegno di integrazione salariale erogato dal Fondo di solidarietà per il settore marittimo – SOLIMARE.

Si ricorda che la piattaforma consente agli utenti di essere automaticamente indirizzati alla tipologia di prestazione richiedibile in base all’inquadramento della posizione contributiva risultante dalle banche dati dell’Istituto. La prestazione richiedibile è evidenziata come “suggerita”, se è coerente con l’inquadramento aziendale, e come “non compatibile” in caso contrario.

La domanda di assegno di integrazione salariale erogato dal Fondo di solidarietà per il settore marittimo – SOLIMARE può essere presentata sia per le causali ordinarie che per le causali straordinarie, ai sensi della normativa vigente.

Modalità di accesso

La domanda di assegno di integrazione salariale per il Fondo di solidarietà per il settore marittimo – SOLIMARE può essere presentata, dal 30 settembre 2024, accedendo al sito istituzionale www.inps.it e inserendo, nel campo “Ricerca” presente nella home page, l“Accesso ai servizi per aziende e consulenti”.

Dopo avere effettuato l’autenticazione tramite SPID almeno di Livello 2, CNS o CIE 3.0 nel menù deve essere scelta la voce “CIG e Fondi di solidarietà” e poi “OMNIA Integrazioni Salariali”.

Fino al 31 dicembre è ancora possibile utilizzare l’applicativo “CIFWEB” che poi verrà dismesso

A partire dal 1° gennaio 2025, le domande di dovranno essere presentate esclusivamente tramite la piattaforma “OMNIA IS”.